“雙碳”目標下保險公司綠色保險發(fā)展評價與推進路徑研究

——以中國平安為例

2024-01-20 09:19:56侯旭華湖南工商大學會計學院

上海保險 2023年12期

侯旭華 許 湘 湖南工商大學會計學院

一、引言

在2020年的第七十五屆聯(lián)合國大會上,中國正式提出2030年實現(xiàn)碳達峰、2060年實現(xiàn)碳中和的目標。黨的二十大報告再次強調(diào)了“雙碳”目標,要“加快發(fā)展方式綠色轉(zhuǎn)型”“完善支持綠色發(fā)展的財稅、金融、投資、價格政策和標準體系”。為實現(xiàn)“雙碳”目標,中國需要加快綠色金融發(fā)展。綠色保險作為綠色金融體系的重要構(gòu)成要素,應在綠色發(fā)展和生態(tài)文明建設中發(fā)揮重要作用。但目前我國綠色保險發(fā)展仍處于初級階段,存在經(jīng)營成本高、難度大、產(chǎn)品類別單一、投保企業(yè)少、風險把控難等問題,保險公司開展綠色保險業(yè)務的積極性不高,并且局限在承保環(huán)節(jié),綠色投資、綠色運營等環(huán)節(jié)涉及較少,理論上缺乏完整的評價體系。因此,如何構(gòu)建綠色保險發(fā)展評價指標體系,對保險公司綠色保險業(yè)務發(fā)展現(xiàn)狀予以評價,在揭示現(xiàn)有問題的基礎(chǔ)上立足于實踐,提出科學可行的綠色保險業(yè)務推進策略,助力“雙碳”目標如期達成,是當前亟待解決的重要問題。本文將在明確保險公司綠色保險內(nèi)涵的基礎(chǔ)上,從綠色承保、綠色投資和綠色運營三個維度設計綠色保險發(fā)展評價指標體系,并以中國平安為例,結(jié)合其2019—2022年相關(guān)數(shù)據(jù),采用熵權(quán)-AHP 組合賦權(quán)的TOPSIS 綜合評價法對其綠色保險發(fā)展水平進行測算分析,并根據(jù)評價結(jié)果提出相關(guān)建議。

二、保險公司綠色保險的內(nèi)涵

早期,綠色保險又被稱為環(huán)境污染責任保險,如Martin T. Katzman(1988)、Benjamin J. Richardson(2002)、Esola Louise(2006)、任輝等(2010)、馮慶水等(2011)認為,綠色保險就是環(huán)境污染責任保險的一種俗稱。隨著經(jīng)濟的高速發(fā)展以及綠色金融體系的提出,綠色保險的內(nèi)涵在更多的研究與實踐中被定義及被完善。綠色保險應當包括所有與生態(tài)環(huán)境氣候建設有關(guān)的保險產(chǎn)品和保險資金運用,環(huán)境污染責任保險只是綠色保險的一個重要組成部分(陳敬元,2016)。近年來,綠色保險的內(nèi)涵逐漸聚集到了保險機構(gòu)層面,為保護生態(tài)環(huán)境所采取的行動都屬于綠色保險的范疇,包括產(chǎn)品設計、保險資金運用以及日常的管理運營等(田輝,2016;杜莉等,2019)。

2022年底,原中國銀保監(jiān)會辦公廳《關(guān)于印發(fā)綠色保險業(yè)務統(tǒng)計制度的通知》(以下簡稱《通知》)發(fā)布,《通知》指出,綠色保險是指保險業(yè)在環(huán)境資源保護與社會治理、綠色產(chǎn)業(yè)運行和綠色生活消費等方面提供風險保障和資金支持等經(jīng)濟行為的統(tǒng)稱。與此同時,《通知》分別從負債端、資產(chǎn)端兩個層面對綠色保險的內(nèi)涵進行了闡釋和分析。本文通過文獻分析,結(jié)合原中國銀保監(jiān)會官方定義,將保險公司綠色保險的內(nèi)涵從負債端和資產(chǎn)端進一步擴充到運營端,具體內(nèi)涵如下。

(一)綠色承保

綠色保險在負債端表現(xiàn)為開發(fā)和承保各種有利于生態(tài)綠色低碳發(fā)展的保險產(chǎn)品。按照《通知》規(guī)定,綠色保險包括為環(huán)境、社會、治理(ESG)風險提供保障的保險業(yè)務、為綠色產(chǎn)業(yè)提供保障的保險業(yè)務、為綠色生活提供保障的保險業(yè)務。保險公司要遵循保險姓保的原則,從保險分散風險和管理風險的基本屬性出發(fā),充分發(fā)揮保險的功能。綠色保險以保險機制為依托,控制和降低環(huán)境風險成本,在應對環(huán)境承載力退化問題的基礎(chǔ)上,以積極、負責的態(tài)度應對氣候變化,對由于自然災害等環(huán)境因素對經(jīng)濟社會造成的不良影響進行有效控制,不僅具有風險保障的基本功能,還具有綠色生態(tài)效益和社會效益。近年來,各保險公司開發(fā)設計出了許多創(chuàng)新型綠色保險產(chǎn)品,如綠色建筑保險、可再生能源保險等。無論是這些創(chuàng)新型綠色保險產(chǎn)品,還是傳統(tǒng)的環(huán)境污染責任保險和包括天氣指數(shù)保險、農(nóng)業(yè)巨災保險以及森林保險等在內(nèi)的農(nóng)業(yè)保險,都能為綠色低碳發(fā)展貢獻重要力量,推動“雙碳”目標的實現(xiàn)。

(二)綠色投資

綠色保險在資產(chǎn)端表現(xiàn)為運用保險資金投資綠色低碳環(huán)保項目。隨著“雙碳”目標的提出,綠色投資領(lǐng)域備受關(guān)注,發(fā)展前景廣闊。綠色產(chǎn)業(yè)的發(fā)展周期一般較長,而保險資金表現(xiàn)出周期性長、靈活性強、穩(wěn)定度高等特點,非常契合綠色產(chǎn)業(yè),在實踐中可以利用股權(quán)、債券、金融產(chǎn)品等方式,為綠色產(chǎn)業(yè)提供有效的資金支持。

近年來,保險公司積極利用自身在籌集資金方面的優(yōu)勢,逐步挖掘環(huán)保科技、新能源、綠色基礎(chǔ)設施等投資機會。不僅如此,保險資金還通過購買綠色債券等其他間接手段,推動綠色低碳環(huán)保項目發(fā)展。保險資金投資可以發(fā)揮重要的引領(lǐng)作用,引導投資方向,撬動投資規(guī)模,支持實體經(jīng)濟向節(jié)能、降碳、減排方向轉(zhuǎn)型,從而推動實體經(jīng)濟踐行可持續(xù)發(fā)展理念,促進“雙碳”目標達成,并為綠色金融體系的形成及發(fā)展提供大力支持。對于保險公司而言,綠色投資有助于自身實現(xiàn)綠色低碳轉(zhuǎn)型,優(yōu)化資產(chǎn)配置以提高綠色投資收益,強化可持續(xù)發(fā)展能力與競爭力。

(三)綠色運營

綠色保險在運營端的表現(xiàn)包括日常實施綠色辦公、推行數(shù)字化運營、加強辦公環(huán)境節(jié)能降耗、推廣綠色建筑、倡導環(huán)保公益理念以及鼓勵公司員工低碳出行等,著力降低自身碳排放量。其中,數(shù)字化運營以透明且高效協(xié)作的方式為保險公司助力“雙碳”目標的實現(xiàn)提供了創(chuàng)新的解決路徑。面對行業(yè)數(shù)字化轉(zhuǎn)型加速的形勢,綠色數(shù)據(jù)中心、智慧樓宇及遠程辦公等將逐漸成為保險公司節(jié)能減排的關(guān)鍵切入點。線上化是數(shù)字化轉(zhuǎn)型首要且重要的一步,以科技提升運營效率,調(diào)整工作模式,減少人力和物料資源投入,從而減少由此產(chǎn)生的碳足跡。線上化使紙張更加節(jié)約,其中電子保單是運營線上化進而節(jié)約用紙的重要元素。此外,保險公司通過倡導員工低碳出行、采用現(xiàn)代化工作方式(遠程會議、遠程辦公等)也能夠減少對能源的消耗。

三、保險公司綠色保險發(fā)展評價指標體系的設計

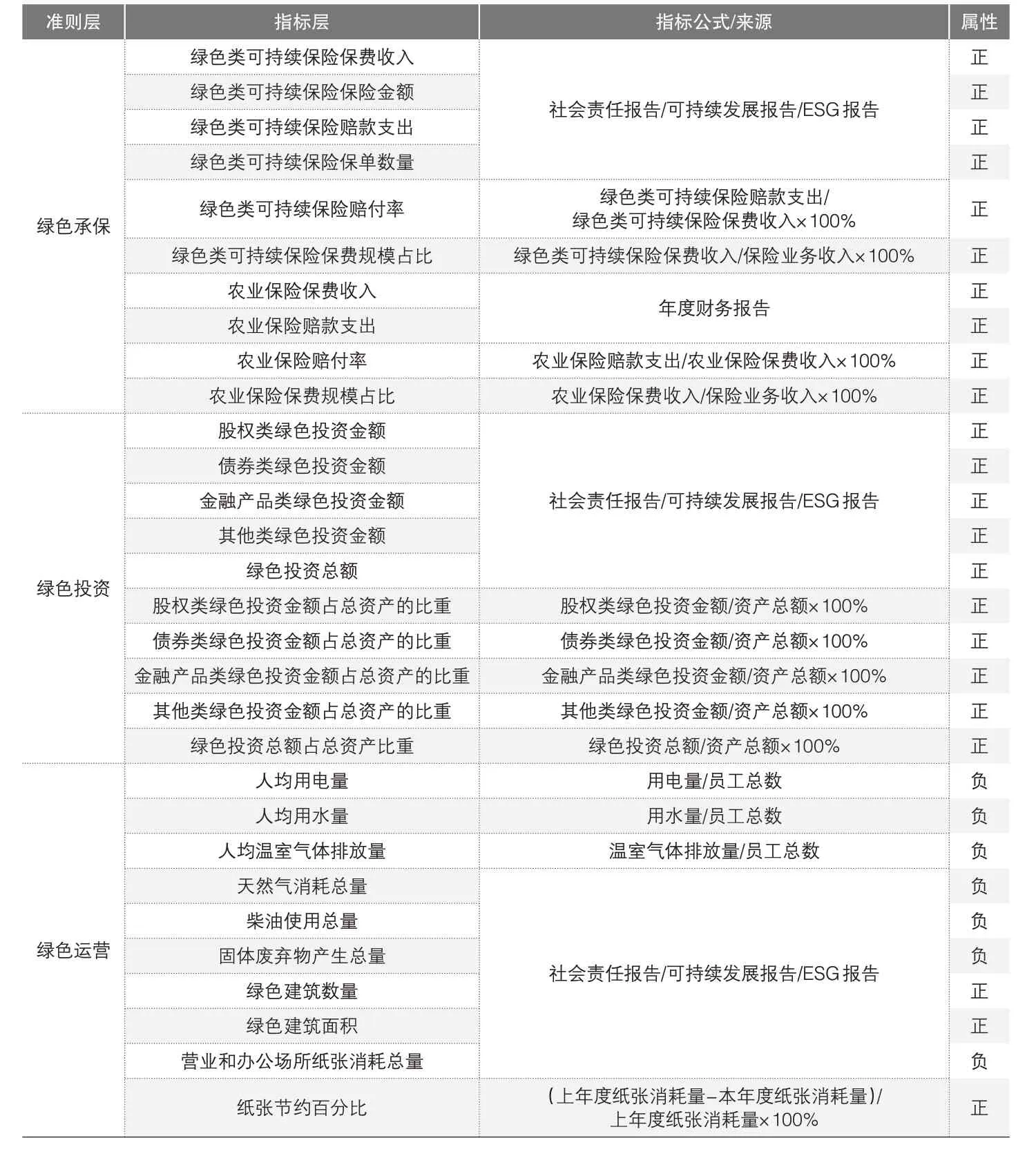

根據(jù)前文所述綠色保險的內(nèi)涵,本文遵循指標體系構(gòu)建的系統(tǒng)性、科學性、層次性、特色性、可操作性等原則,從綠色承保、綠色投資、綠色運營三個維度,構(gòu)建保險公司綠色保險發(fā)展評價指標體系,該體系包含30個指標(見表1),根據(jù)指標屬性將指標分為正向指標與負向指標,一般而言,正向指標數(shù)值較大為佳,負向指標數(shù)值較小為佳。

(一)綠色承保指標

綠色承保指標主要考慮綠色類可持續(xù)保險和農(nóng)業(yè)保險兩方面。綠色類可持續(xù)保險與《綠色保險業(yè)務統(tǒng)計制度》所規(guī)定的統(tǒng)計報送口徑保持一致,一是ESG風險保險業(yè)務,包括氣候變化風險類保險、環(huán)境風險類保險、社會治理風險類保險,二是綠色產(chǎn)業(yè)保險業(yè)務,包括生態(tài)環(huán)境產(chǎn)業(yè)、綠色服務等,三是綠色生活保險業(yè)務,包括新能源汽車保險。本文分別設置以上保險類別的保費收入、保險金額、賠款支出、保單數(shù)量四類指標來反映綠色類可持續(xù)保險的基本情況。另外,農(nóng)業(yè)保險能夠分散農(nóng)戶從事農(nóng)林牧漁業(yè)生產(chǎn)中的風險,穩(wěn)定和增加農(nóng)戶收入,實現(xiàn)農(nóng)業(yè)穩(wěn)定長效發(fā)展。從綠色保險和碳匯保險的實踐來看,農(nóng)業(yè)保險客觀上符合減少碳排放和減少環(huán)境污染的作用,可以為實現(xiàn)“雙碳”目標作出重要貢獻,因此,本文將農(nóng)業(yè)保險納入綠色保險承保的范疇,設置農(nóng)業(yè)保險的保費收入和賠款支出指標。最后,本文設置賠付率和保費收入規(guī)模占比這兩個指標來體現(xiàn)綠色類可持續(xù)保險和農(nóng)業(yè)保險的發(fā)展水平。

(二)綠色投資指標

2018年,中國證券投資基金業(yè)協(xié)會發(fā)布《綠色投資指引(試行)》,對綠色投資的涵義進行闡釋。綠色投資作為一種有利于環(huán)境健康的投資行為,是將資金用于支持和推動環(huán)境可持續(xù)發(fā)展的經(jīng)濟活動,強調(diào)在投資項目建設過程中考慮環(huán)境因素,通過資金的引導和支持來減少碳排放、保護生態(tài)系統(tǒng)、提高資源利用效率以及推動清潔能源等,以此形成經(jīng)濟增長與環(huán)境保護的雙贏局面。綠色投資可分為股權(quán)類、債券類、金融產(chǎn)品類和其他類。股權(quán)類綠色投資是指購買綠色低碳企業(yè)的股票,或以貨幣資金、無形資產(chǎn)和其他實物資產(chǎn)形式直接投資這類企業(yè),按所持股份比例享有權(quán)益并承擔責任的投資方式。債券類綠色投資是指通過購買綠色低碳類項目所發(fā)行的債券,來獲取固定的利息收益,到期收回本金的投資方式。金融產(chǎn)品類綠色投資是指購買金融機構(gòu)推出的專門用于支持環(huán)境友好和可持續(xù)發(fā)展的投資產(chǎn)品,這些產(chǎn)品旨在將投資者的資金引導到符合環(huán)境標準和可持續(xù)發(fā)展原則的項目和企業(yè)中,間接對綠色產(chǎn)業(yè)或項目進行投資,以實現(xiàn)經(jīng)濟、社會和環(huán)境的共同利益。其他類綠色投資是指除股權(quán)類、債券類、金融產(chǎn)品類以外的其他形式的綠色投資。根據(jù)以上股權(quán)類、債券類、金融產(chǎn)品類和其他類四種類型,本文設置各類綠色投資的金額以及占總資產(chǎn)的比重來反映綠色投資的具體情況。

?表1 保險公司綠色保險發(fā)展評價指標體系

(三)綠色運營指標

作為非生產(chǎn)型企業(yè),保險公司日常運營的碳足跡主要來源于對紙、水、電、天然氣、柴油、固體廢棄物等的消耗。當前,大型保險集團已逐步開始使用綠色技術(shù)來減少樓宇設施的碳足跡,具體示例包括但不限于使用玻璃幕墻、變頻啟動、污水分流排放和景觀設計等,專注于推動節(jié)能、減排、用水效率、廢棄物轉(zhuǎn)移等。例如,采用具有高透、隔熱、隔音、節(jié)能特點的玻璃幕墻,在有效反射遠紅外熱輻射、減少光污染的同時,起到冬季保溫、夏季隔熱的作用;水泵、風機等用電設施采用變頻啟動;供水時設置中水回用設施,用于潑灑、綠地、車庫沖洗以及雨水污水的分流排放;景觀設計適當增加植物種植面積,釋放更多的氧氣。因此,本文設置人均用電量、人均用水量、人均溫室氣體排放量、天然氣消耗總量、柴油使用總量、固體廢棄物產(chǎn)生總量、營業(yè)和辦公所紙張消耗總量、紙張節(jié)約百分比來反映保險公司在日常辦公中的綠色低碳運營情況。另外,綠色建筑是保險公司綠色低碳運營的重要載體,本文設置綠色建筑數(shù)量和綠色建筑面積來反映綠色建筑的基本情況。

四、中國平安綠色保險發(fā)展綜合評價

(一)案例選擇

作為一家大型綜合性保險集團,中國平安于1988年創(chuàng)建于深圳蛇口,是我國首家股份制保險企業(yè)。2008年,中國平安正式推出“平安環(huán)境污染責任險”,進而向社會發(fā)布其“綠色承諾”,全面啟動旨在實現(xiàn)低碳營運、推動綠色金融、促進社會可持續(xù)發(fā)展的低碳100 項行動計劃,成為我國綠色金融的標桿企業(yè)。基于此,本文選擇中國平安作為案例對象。

(二)測算步驟

1.中國平安綠色保險發(fā)展評價指標的計算

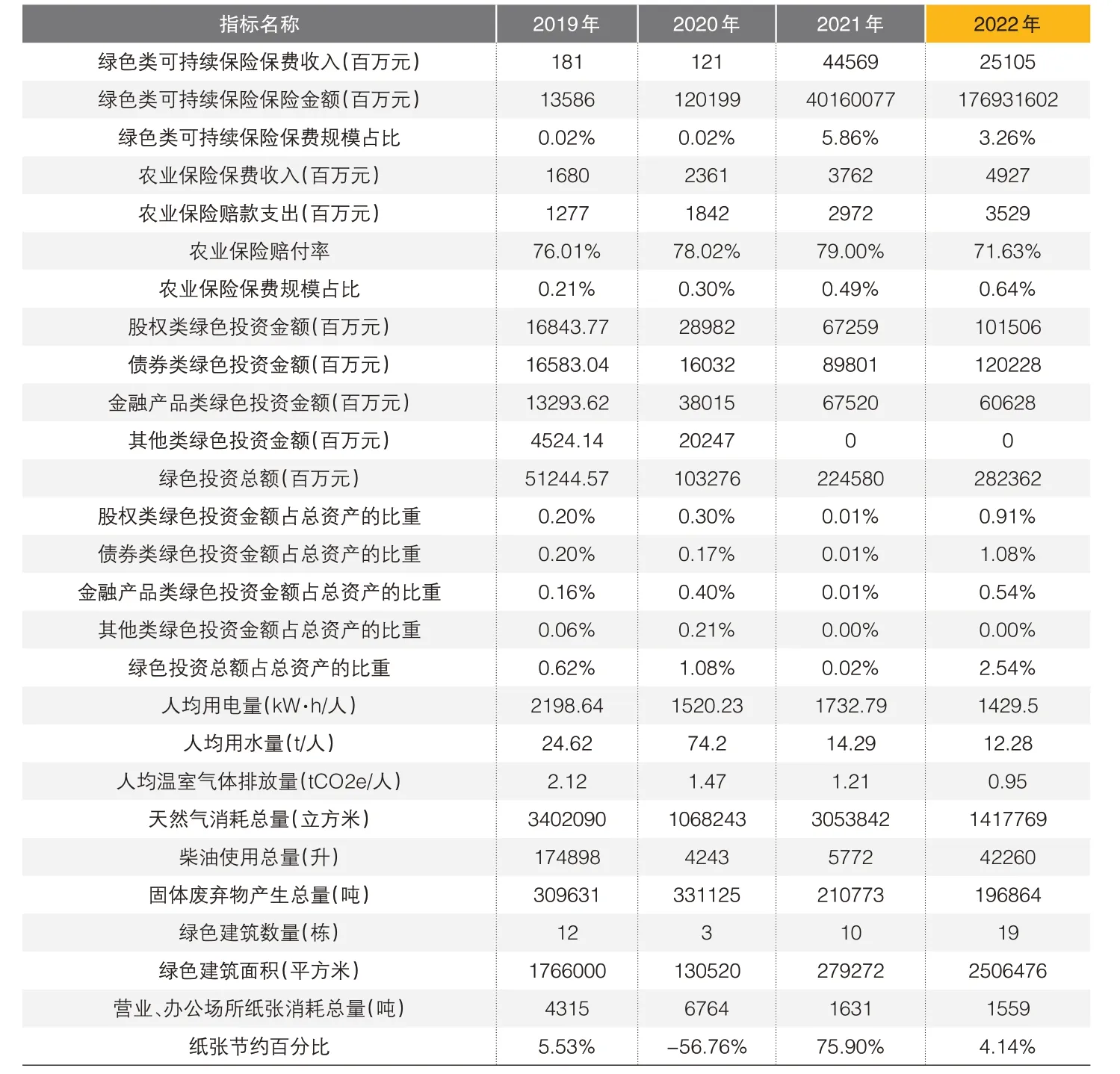

設共有n 個評價對象,各評價對象都有m 個指標,本文以中國平安在2019年、2020年、2021年、2022年的綠色保險發(fā)展水平作為評價對象,即有四個評價對象,故n=4。經(jīng)過多渠道搜集數(shù)據(jù)發(fā)現(xiàn),中國平安的綠色類可持續(xù)保險賠款支出、綠色類可持續(xù)保險保單數(shù)量、綠色類可持續(xù)保險賠付率這三個指標的數(shù)據(jù)值缺失,所以在表1中列出的30項綠色保險發(fā)展評價指標中剔除以上3 個指標,即有27個評價指標,故m=27。本文以中國平安2019—2022年的相關(guān)數(shù)據(jù)作為基礎(chǔ),根據(jù)表1對應的指標計算公式分別得到剩余27項綠色保險發(fā)展評價指標的計算結(jié)果,具體結(jié)果如表2所示。

?表2 中國平安2019—2022年綠色保險發(fā)展評價指標計算結(jié)果

2.數(shù)據(jù)的標準化處理

在本文設計的保險公司綠色保險發(fā)展評價指標中,各指標沒有統(tǒng)一的量綱,比如,“農(nóng)業(yè)保險賠付率”用百分比衡量,“綠色建筑數(shù)量”用普通數(shù)值來表示,“人均用電量”以“kW·h/人”計量,因此,需要將各指標數(shù)據(jù)進行歸一化處理,變?yōu)闊o量綱的形式。此外,本文設計的指標包括正向指標和負向指標,需要對指標進行同向化處理,否則將造成尺度混亂。通過對原始數(shù)據(jù)矩陣進行標準化處理,既可以將所有數(shù)據(jù)的取值歸一化,又可以將負向指標正向化,本文采用極差法對各個評價指標進行標準化處理,最終得到標準化后的數(shù)據(jù)Yij。

對于正向指標,可按如下公式處理:

對于負向指標,可按如下公式處理:

其中,Xij、Yij分別表示第i年第j 項指標的原始值和標準化值,max(Xij)、min(Xij)分別表示Xij的最大值和最小值。

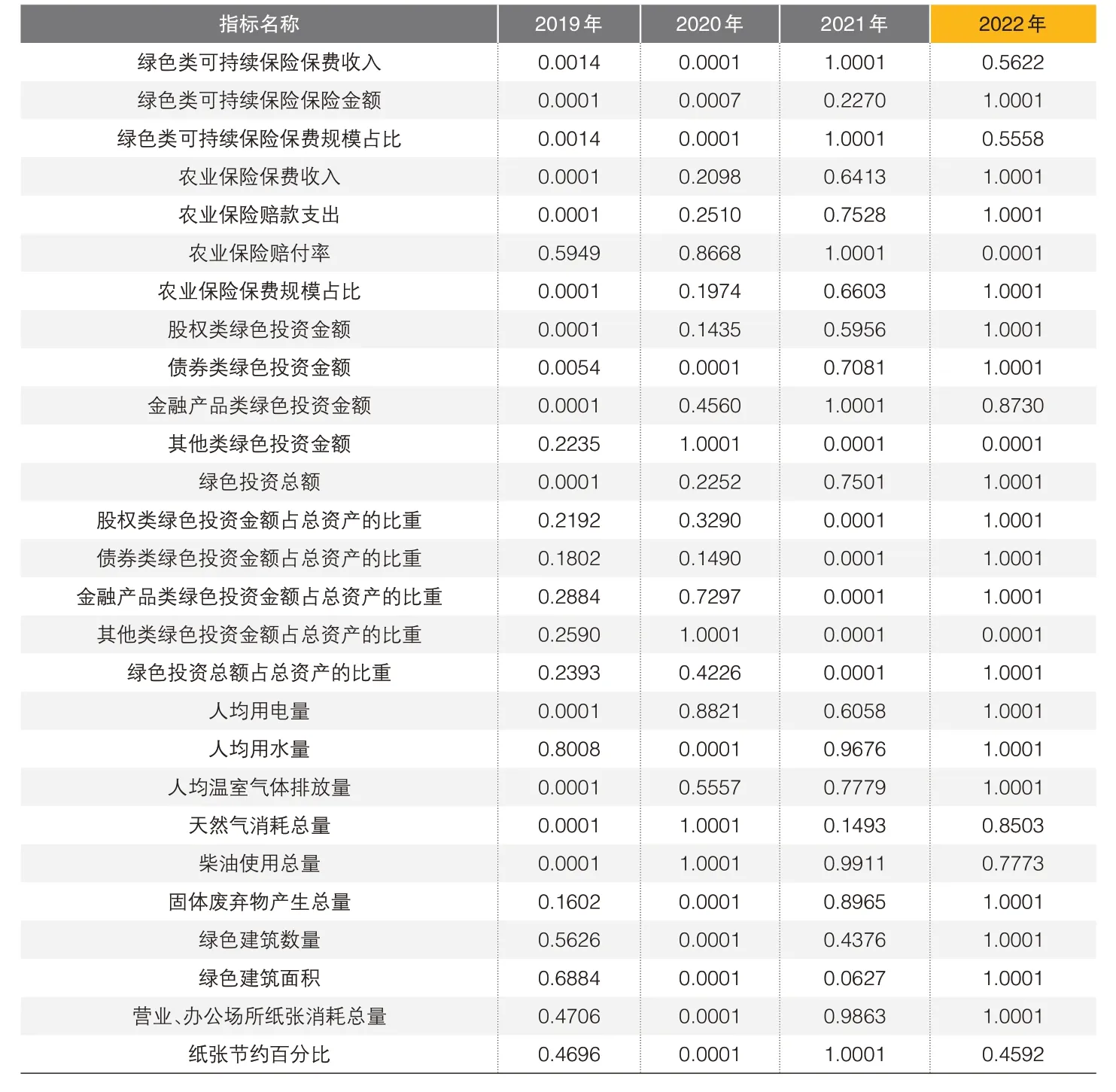

3.數(shù)據(jù)的平移化處理

在標準化處理后,部分評價指標值存在零值和負值,導致在利用熵權(quán)法求權(quán)重時對數(shù)取值無意義,所以,需要采取合適的方法消除零值和負值,即對標準化后的數(shù)據(jù)進行整體平移,最終得到平移后的數(shù)據(jù)Y'ij。平移處理公式如下:

為使原始數(shù)據(jù)的內(nèi)在規(guī)律得到有效保持,盡可能地減少對原始數(shù)據(jù)的影響,故令α的值無限趨向于最小值,鑒于此,本文取α=0.0001。平移化處理結(jié)果見表3。

4.運用熵權(quán)法確定客觀權(quán)重

熵權(quán)法是一種客觀賦權(quán)方法,基本思路是根據(jù)指標離散程度來確定客觀權(quán)重。在信息論中,熵是對不確定性的一種度量,若某個指標的信息熵越小,則其不確定性越大,包含的信息量越大,表明指標離散程度越高,在綜合評價中所能起到的作用越大,權(quán)重也就越大。具體步驟如下:

第一,計算第j項指標下第i年占該指標的比重(貢獻值)Pij,計算公式如下:

第二,計算第j 項指標的熵值Ej,計算公式如下:

其中,n為評價對象的個數(shù),本文的評價對象為年份,故n=4。

第三,計算第j項指標的差異性系數(shù)Gj,計算公式如下:

第四,計算第j 項指標的客觀權(quán)重ωj,計算公式如下:

?表3 中國平安2019—2022年綠色保險發(fā)展評價指標平移化處理結(jié)果

5.運用AHP法確定主觀權(quán)重

AHP 法(層次分析法)是一種主觀賦權(quán)方法,該方法結(jié)合問題的核心要點及需要實現(xiàn)的總目標,按照某種思路或者標準,將問題細分為若干個因素,并根據(jù)其內(nèi)在關(guān)聯(lián)進行層次分組,獲得一個包含若干層次的分析結(jié)構(gòu)模型,由此將問題演變?yōu)樽畹蛯酉鄬τ谧罡邔拥南鄬χ匾獧?quán)值的確定問題。由于熵權(quán)法僅依賴于數(shù)據(jù)本身的離散性,而AHP法則由專家打分進行主觀賦權(quán),在一定程度上克服了熵權(quán)法的缺點。具體步驟如下:

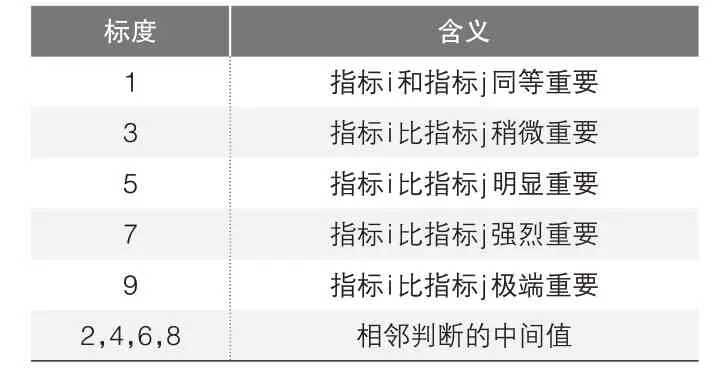

第一,構(gòu)建兩兩比較判斷矩陣。本文首先設計指標兩兩比較的調(diào)查問卷,邀請保險業(yè)界、學界從事綠色保險、保險風險管理、保險財務管理、保險精算等20 位專家和教授,對保險公司綠色保險發(fā)展評價指標體系中準則層和指標層的指標進行兩兩比較,采用如表4所示的9級標度對兩個指標的重要性進行判斷打分,對20 位專家分別構(gòu)建的判斷矩陣通過算術(shù)均值法進行處理,最終得到每層指標的判斷矩陣,以綠色承保為例,其兩兩判斷矩陣見表5。

?表4 1~9各標度所代表的含義

第二,計算兩兩判斷矩陣每一行元素乘積的n次方根,計算公式如下:

其中,aij為兩兩判斷矩陣比較結(jié)果,n為兩兩判斷矩陣階數(shù),為兩兩判斷矩陣第i行元素乘積的n次方根。

?表5 以綠色承保為例的兩兩判斷矩陣

第三,對向量σ?進行歸一化處理得到特征向量σj,即指標權(quán)重,計算公式如下:

第四,進行一致性檢驗,計算公式如下:

其中,λmax為兩兩判斷矩陣的最大特征值,CI 為一致性指標,CR 為檢驗系數(shù),RI 為平均隨機一致性指標,RI 值如表6 所示。若CR<0.1,說明兩兩判斷矩陣具有一致性,反之需要對所構(gòu)建的兩兩判斷矩陣進行調(diào)整和計算。由表7 可以看出,目標層和三個準則層的CR值都小于0.1,均通過了一致性檢驗,說明前文計算出的主觀權(quán)重結(jié)果有效。

6.確定組合權(quán)重

計算第j 項指標的組合權(quán)重,計算公式如下:

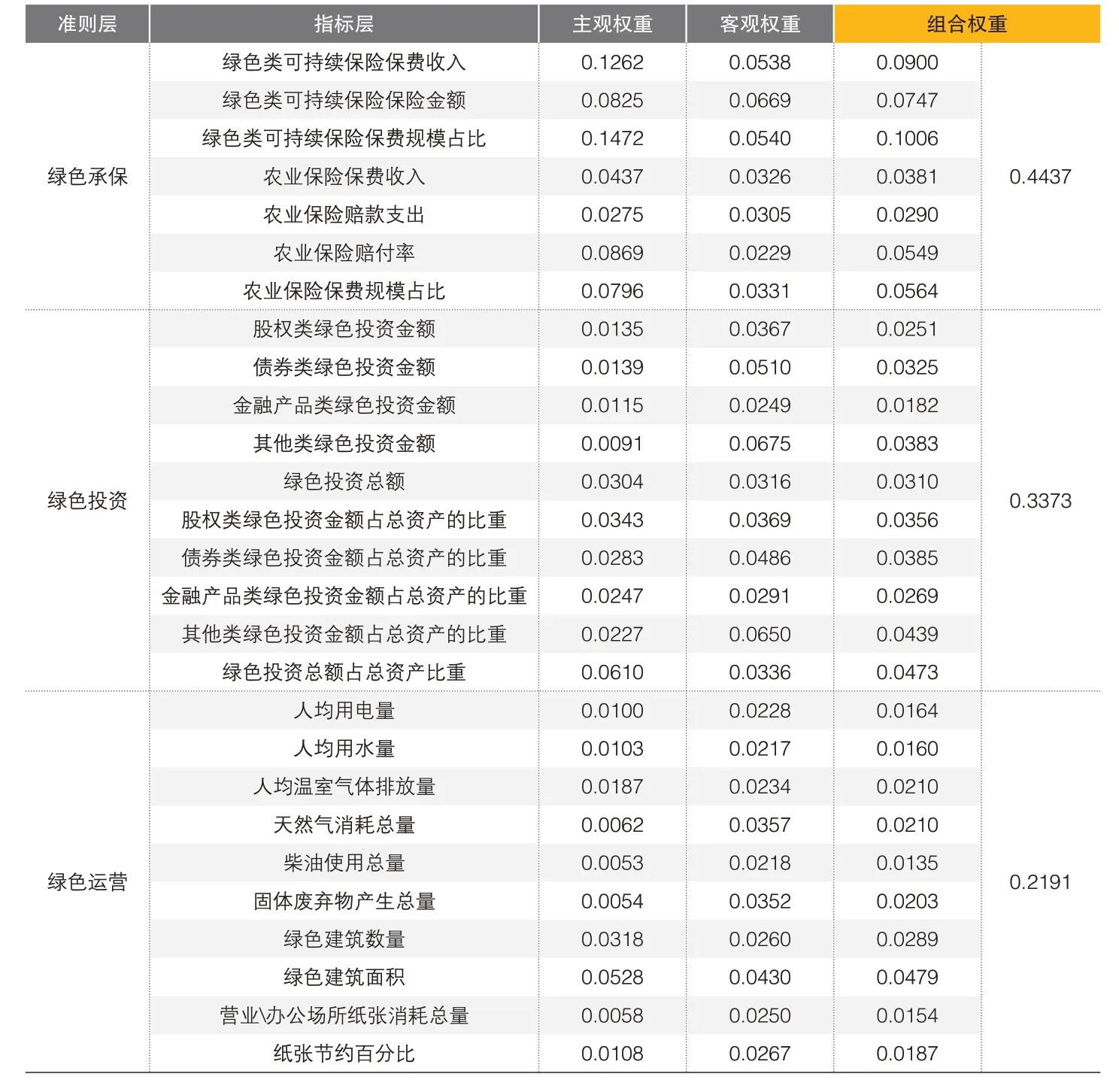

由于熵權(quán)法和AHP法各有優(yōu)劣,故本文取β=0.5。準則層的權(quán)重為各相關(guān)指標層的組合權(quán)重之和,各指標權(quán)重匯總情況見表8。

7.運用TOPSIS法進行綜合評價

TOPSIS法即“逼近理想解排序法”,該方法對原始數(shù)據(jù)信息進行充分利用,計算結(jié)果可以精準地體現(xiàn)各評價對象之間的差別,是一種常用于評價排序的多目標決策方法。其基本原理是在現(xiàn)有的評價對象里選定最優(yōu)解和最劣解,再計算出各評價對象與最優(yōu)解、最劣解之間的距離,由此明確各評價對象與最優(yōu)解或最劣解的相對接近程度,以此為標準確定評價對象的相對優(yōu)劣程度。TOPSIS法對數(shù)據(jù)分布、樣本容量并無苛刻要求,符合本文研究需要。其具體步驟如下:

?表6 平均隨機一致性指標RI值

?表7 目標層和準則層CI、RI、CR值

?表8 中國平安2019—2022年綠色保險發(fā)展評價指標權(quán)重值

第一,對標準化矩陣中的指標進行加權(quán),形成加權(quán)矩陣。計算公式如下:

第二,確定正理想解和負理想解。計算公式如下:

其中,Zj+為正理想解,即第j 個指標在i年內(nèi)的最大值;Zj-為負理想解,即第j個指標在i年內(nèi)的最小值。

第三,計算每個評價對象到正理想解和負理想解的距離(采用歐式距離計算公式)。計算公式如下:

其中,Di+為第i年綠色保險發(fā)展水平到正理想解的距離,Di-為第i年綠色保險發(fā)展水平到負理想解的距離。計算結(jié)果如表9所示。

第四,計算每個待評價對象與最優(yōu)方案的相對貼近度。計算公式如下:

其中,Ci表示第i年綠色保險發(fā)展水平接近最優(yōu)水平的程度,稱之為貼合度。Ci越接近1,表明當年的綠色保險發(fā)展水平越接近最優(yōu)水平。

根據(jù)以上公式,計算出中國平安2019—2022年綠色保險發(fā)展得分,如表10 和表11所示。

?表9 中國平安綠色保險發(fā)展水平到正理想解、負理想解的距離

(三)測算結(jié)果分析

1.綠色保險總體情況分析

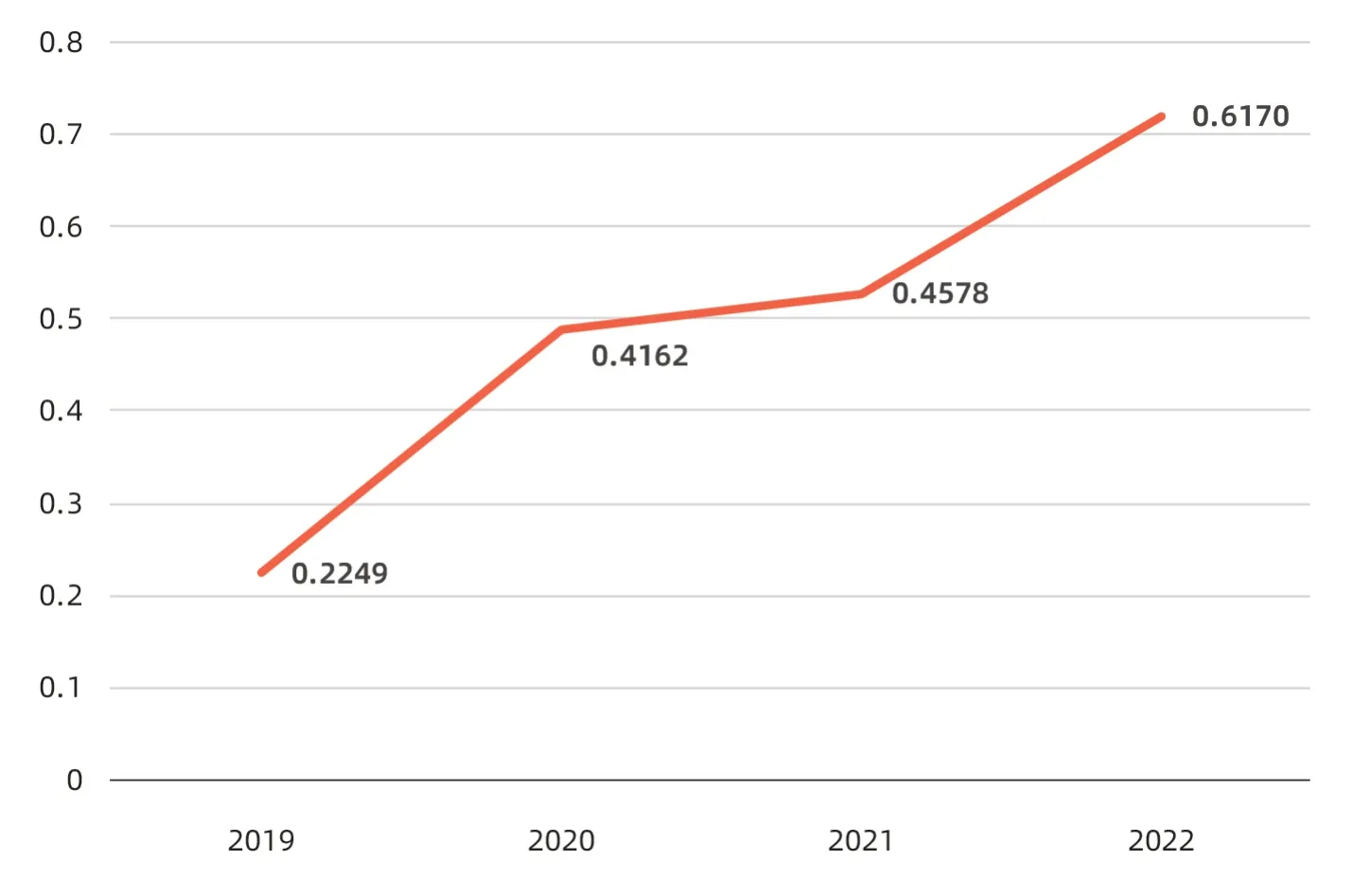

從表10 和圖1 可以看出,中國平安在2019年、2020年、2021年、2022年綠色保險發(fā)展得分依次為0.2249、0.4162、0.4578、0.6170分。在2019—2022年間,中國平安的綠色保險發(fā)展水平呈現(xiàn)穩(wěn)定上升的特點。具體來看,2019年,中國平安的綠色保險發(fā)展水平為四年中的最低值,主要原因為中國平安的綠色承保處于起步階段,當年只開發(fā)出了災害險和環(huán)境生態(tài)險兩大類,巨災保險、環(huán)境污染責任險、野生動物保護險等六小類綠色保險產(chǎn)品。在綠色投資方面,2019年8月,中國平安宣布正式簽署聯(lián)合國支持的“負責任投資原則(PRI)”,成為中國第一家加入該組織的資產(chǎn)所有者,并因此修訂《平安集團責任投資政策》。2020年,中國平安宣布簽署《聯(lián)合國環(huán)境規(guī)劃署金融倡議可持續(xù)保險原則》,根據(jù)聯(lián)合國環(huán)境規(guī)劃署金融倡議(UNEP FI)發(fā)起的可持續(xù)保險原則(PSI),發(fā)布了《平安集團可持續(xù)保險政策聲明》,制定了可持續(xù)保險四項原則,這一年,中國平安綠色保險發(fā)展水平大幅提升,增速達85.06%。得益于中國平安不斷貫徹落實負責任投資原則和可持續(xù)保險原則、積極踐行綠色低碳運營,雖然綠色承保和綠色投資得分排名有所波動,但綠色保險發(fā)展水平持續(xù)上升,這與本文的案例背景相吻合,充分印證了本部分采用TOPSIS 法計算得出的中國平安綠色保險發(fā)展得分能夠較為真實、客觀地反映其在2019—2022年的綠色保險發(fā)展水平。

2.綠色保險具體項目分析

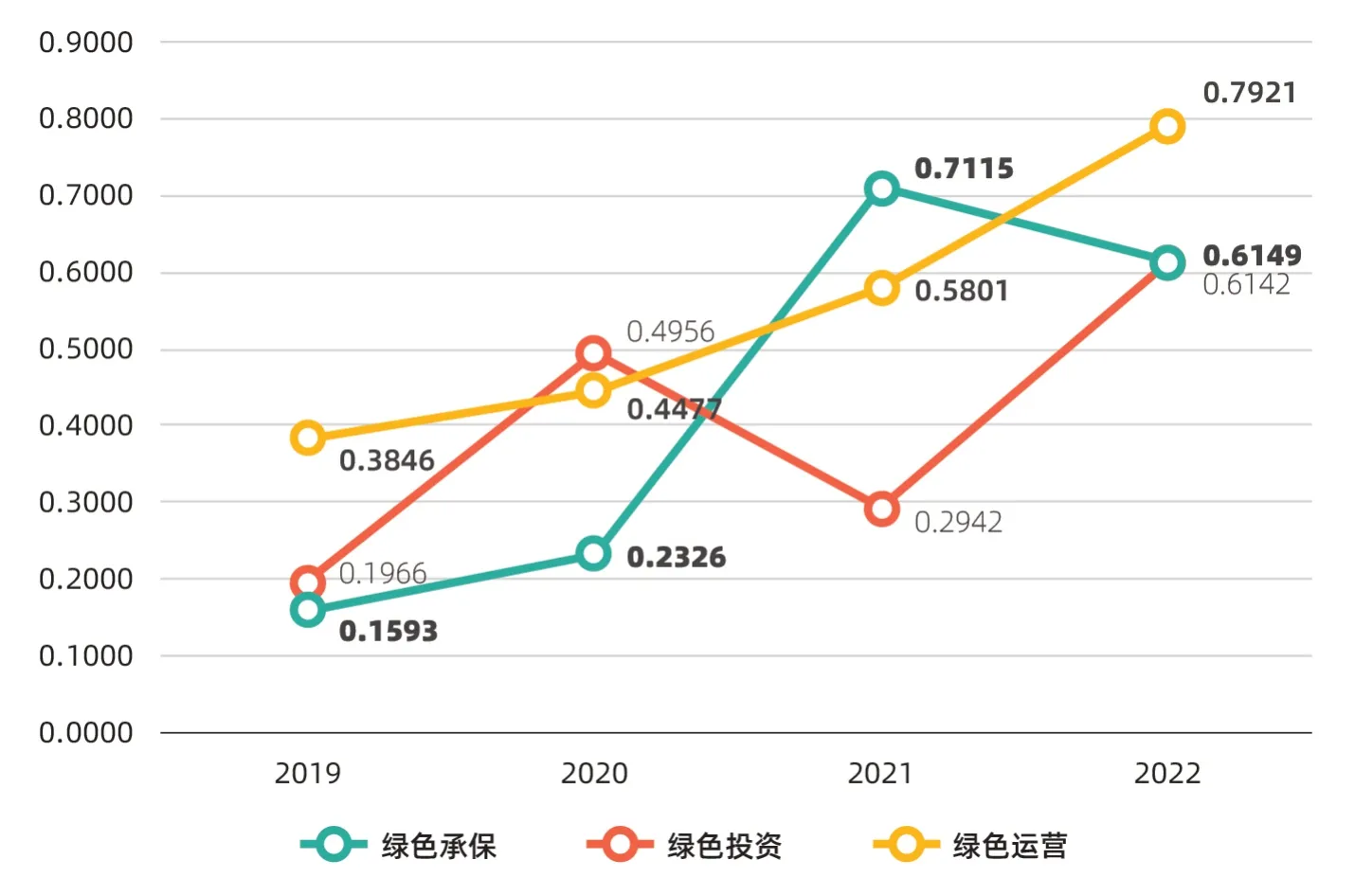

圖2 是中國平安2019—2022年綠色保險發(fā)展準則層綜合得分的變化趨勢。從變化幅度來看,綠色承保得分在2019—2021年快速上升,在2022年緩慢下降;綠色投資和綠色運營得分總體上均呈上升趨勢,并且都在2022年達到歷史最高點。具體來說,綠色承保得分在2021年增長幅度較大,達205.89%。究其原因,2021年,中國平安在產(chǎn)品開發(fā)、設計和評估中不斷加深融合ESG因素,積極響應國家“碳中和”戰(zhàn)略,加大產(chǎn)品創(chuàng)新力度,持續(xù)完善和豐富環(huán)境類保險組合,共開發(fā)出41 種環(huán)境類保險產(chǎn)品,綠色類可持續(xù)保險保費收入、綠色類可持續(xù)保險保險金額和綠色類可持續(xù)保險保費規(guī)模占比三項指標均實現(xiàn)大幅度增長。2022年,綠色承保得分下降13.58%,這是由于中國平安綠色類可持續(xù)保險承保能力不足,導致2022年綠色類可持續(xù)保險保費收入、保險金額、保費規(guī)模占比相比2021年均有所減少。此外,綠色投資得分呈“高開低走”又上升的趨勢,在2021年出現(xiàn)了斷崖式下滑,同比下降40.64%,2022年又迅速回升,同比增長108.77%,原因是2022年中國平安股權(quán)類綠色投資、債券類綠色投資和金融產(chǎn)品類綠色投資占總資產(chǎn)的比重均有所提升。由此可見,中國平安綠色投資得分在此期間波動大、穩(wěn)定性低,并且近兩年來沒有進行其他類綠色投資,說明綠色投資組合不夠豐富。綠色運營整體得分雖然呈逐年穩(wěn)步上升趨勢,但人均用電量、人均用水量、柴油使用總量、綠色建筑數(shù)量、綠色建筑面積等大部分指標數(shù)據(jù)呈波動狀態(tài)。

?表10 中國平安2019—2022年綠色保險發(fā)展得分情況

?表11 中國平安2019—2022年綠色保險發(fā)展準則層得分及其排名

?圖1 中國平安2019—2022年綠色保險發(fā)展得分情況

?圖2 中國平安2019—2022年綠色保險發(fā)展準則層綜合得分的變化趨勢

五、“雙碳”目標下保險公司綠色保險推進路徑

針對中國平安綠色保險發(fā)展測算結(jié)果以及存在的問題,本文從綠色承保、綠色投資、綠色運營三個維度提出建議。

(一)加強綠色保險產(chǎn)品開發(fā)創(chuàng)新,豐富綠色保險產(chǎn)品體系

產(chǎn)品創(chuàng)新是綠色保險助推實現(xiàn)“雙碳”目標的重要基礎(chǔ),中國平安近年來持續(xù)加碼綠色保險產(chǎn)品創(chuàng)新,但在核能產(chǎn)業(yè)、海洋生物資源和碳排放交易權(quán)市場等領(lǐng)域還缺乏創(chuàng)新。今后,保險公司應該圍繞這些領(lǐng)域科學設計和開發(fā)保險產(chǎn)品,滿足相關(guān)市場需求,并在此基礎(chǔ)上結(jié)合公司定位對目標市場進行合理細分,堅持實施差別化經(jīng)營戰(zhàn)略,根據(jù)投保主體、風險類型等豐富保險產(chǎn)品種類,制定不同的保險產(chǎn)品組合,增強保險產(chǎn)品特色。

1.關(guān)注核能產(chǎn)業(yè),創(chuàng)新核保險產(chǎn)品

核能作為一種清潔、低碳、高效、可靠的能源,具有能量密度高、占地規(guī)模小、長期運行成本低等獨特優(yōu)勢。目前,核能在我國能源結(jié)構(gòu)中占比較低,未來,核電可能會更大程度地替代化石能源,與風、光、水等清潔能源協(xié)同發(fā)展。我國已形成完整的核電產(chǎn)業(yè)鏈,核能自主創(chuàng)新能力顯著增強,在助力實現(xiàn)“雙碳”目標的過程中有底氣、有實力。現(xiàn)有的核保險包括核物質(zhì)損失險和核第三者責任險,保險公司要在進一步調(diào)整和優(yōu)化現(xiàn)有險種條款的前提下,緊隨時代發(fā)展,瞄準核電碳匯交易保險發(fā)力,創(chuàng)新研發(fā)關(guān)于核能供熱之類的保險產(chǎn)品。對于我國目前正在積極推進的浮動堆等核電技術(shù)建設項目,保險公司可以將其作為保險產(chǎn)品創(chuàng)新的突破口,結(jié)合此類項目的特點、性質(zhì)等開發(fā)有針對性的保險產(chǎn)品。

2.利用海洋生物資源優(yōu)勢,開發(fā)“藍碳”保險

森林、草原通過光合作用固定空氣中的二氧化碳,被稱作“綠碳”;海洋和沿海生態(tài)系統(tǒng)通過光合作用吸收大量的二氧化碳,并將其轉(zhuǎn)化為有機物質(zhì),一部分被儲存在生物質(zhì)中,另一部分則沉積在海底沉積物中,這種通過海洋和沿海生態(tài)系統(tǒng)吸收和儲存的二氧化碳被稱為“藍碳”。相較于“綠碳”,“藍碳”具有更高的碳捕獲效率、更長的固存時間。“藍碳”生態(tài)系統(tǒng)包括紅樹林、海草床與鹽沼在內(nèi)的濱海生態(tài)系統(tǒng)和藻類、海水貝類和浮游植物在內(nèi)的海洋生態(tài)系統(tǒng)。保險公司可以以這些海洋資源為保險標的,以人力無法抗拒的自然災害(臺風、赤潮等)造成的海洋碳匯項目碳匯能力(固碳價值)減弱作為保險責任,利用海氣界面CO2分壓差法、海水中葉綠素含量以及234Th-238U 不平衡法等海洋固碳能力估算方法,計算保險標的的年固碳價值,并以此作為補償依據(jù),以指數(shù)為參照進行定損理賠,開發(fā)設計海洋碳匯保險產(chǎn)品。

3.聚焦碳排放權(quán)交易市場,開發(fā)碳交易保險

我國碳排放權(quán)交易市場的主要交易標的是碳排放配額(CEA)和國家核證自愿減排量(CCER),保險公司可以圍繞這兩個交易標的設計開發(fā)相關(guān)保險產(chǎn)品。在碳排放配額交易中,保險公司可以開發(fā)“碳排放配額交易信用保險”“碳排放配額特殊交易履約保證保險”“碳排放配額質(zhì)押保證保險”來保障不同交易者、不同交易模式履約可能產(chǎn)生的信用風險。對于自愿減排量交易,保險公司可以開發(fā)“自愿減排量項目開發(fā)保險”,承擔自愿減排量項目方因項目備案及減排量備案失敗導致的直接經(jīng)濟損失。此外,保險公司還可以圍繞碳排放權(quán)交易市場中的碳資產(chǎn)本身設計保險產(chǎn)品,如碳資產(chǎn)價值損失保險和碳資產(chǎn)價格保險等。

(二)構(gòu)建多元化的綠色投資組合,拓寬綠色投資領(lǐng)域

1.創(chuàng)新綠色投資方式,不斷探索綠色投資新途徑

目前,保險資金傳統(tǒng)的股權(quán)類、債券類和金融產(chǎn)品類綠色投資方式已被成熟運用,保險公司可以考慮如下兩種新型投資方式:一是物權(quán)投資不動產(chǎn)方式,以出租物業(yè)為主。保險公司在條件允許范圍內(nèi),可以運用節(jié)水、節(jié)電、節(jié)能和資源可回收等綠色技術(shù)建造更多的綠色建筑,主要包括寫字樓、商場、物流地產(chǎn)等。綠色辦公樓往往更容易滿足用戶的需求,對于租戶而言,在綠色建筑內(nèi)工作更容易激發(fā)員工工作動力,對提高工作效率及工作質(zhì)量大有裨益。這些投資性物業(yè)在沉淀了優(yōu)質(zhì)的不動產(chǎn)資產(chǎn)、投入運營并加以精細化管理后,物業(yè)價值會實現(xiàn)提升,能夠提供穩(wěn)定的租金回報、現(xiàn)金回報,實現(xiàn)資產(chǎn)的保值增值。二是融資租賃方式。保險公司可以通過設立單獨的租賃部門或成立獨立的租賃公司,購入綠色類資產(chǎn),并將其以融資租賃的方式出租給新能源企業(yè),這種融資租賃模式高度適應綠色產(chǎn)業(yè)的發(fā)展特點,能夠幫助新能源企業(yè)減輕融資壓力,促進其進一步加快綠色低碳轉(zhuǎn)型步伐。

2.拓寬綠色投資領(lǐng)域,推動保險資金向重點領(lǐng)域和資金缺口領(lǐng)域傾斜

具體而言,保險資金要向能源、交通、建筑和工業(yè)這四大領(lǐng)域傾斜。能源領(lǐng)域的資金缺口較大,為了實現(xiàn)“雙碳”目標,整個能源體系向可再生能源轉(zhuǎn)型的幅度非常大。目前,國內(nèi)可再生能源在我國能源結(jié)構(gòu)中的比例不到16%,到2060年將達到80%,所以可再生能源領(lǐng)域會有巨額資金的需求。在交通領(lǐng)域,未來整個交通體系將以全面轉(zhuǎn)向公共交通和以電力推動為主來實現(xiàn)綠色低碳轉(zhuǎn)型,建設充電樁、加氫站及換電站等配套基礎(chǔ)設施,在這方面的資金投入會較多。在建筑領(lǐng)域,我國的存量建筑規(guī)模龐大,如果對其進行徹底的節(jié)能減排改造,需要大量的資金。在工業(yè)領(lǐng)域,類似鋼鐵水泥、石化化工、建材以及有色金屬這類高耗能、高碳排行業(yè),在節(jié)能改造過程中也需要大規(guī)模的資金投入。因此,保險資金在進行投資時,應重點關(guān)注能源、交通、建筑和工業(yè)這四個領(lǐng)域,為其轉(zhuǎn)型發(fā)展注入更多資金,更好地助力“雙碳”目標的實現(xiàn)。

(三)積極踐行線上線下低碳運營,減少自身碳足跡

1.加快推進業(yè)務全流程線上化運營,提升無紙化率

在營銷環(huán)節(jié),保險公司可以對已獲取的大量數(shù)據(jù)進行技術(shù)分析,明確客戶需求,結(jié)合客戶心理預期繪制相應的畫像,再通過大數(shù)據(jù)為客戶提供“基于情景的服務”,摒棄以往的“人海戰(zhàn)術(shù)”策略,全面實施精準營銷,減少人工投入,提高工作效率。在承保環(huán)節(jié),保險公司通過數(shù)字化平臺為客戶辦理各類相關(guān)保險業(yè)務,鼓勵客戶通過特定程序自主完成線上投保操作,提高投保信息錄入的精準度和效率。與此同時,保險公司可以實行自動核保,支持客戶直接在指定軟件上進行付款并在指定區(qū)域完成電子簽名操作等。在理賠環(huán)節(jié),大力開展線上理賠服務,通過OCR 技術(shù)掃描、提取、整理并分析理賠材料,提升理賠效率。這些線上化的業(yè)務運營方式,使辦公方式從傳統(tǒng)的線下轉(zhuǎn)為線上,可以遠程辦公,從而減少通勤次數(shù),降低辦公場所紙張使用量和溫室氣體的排放量。

2.運用綠色技術(shù)對辦公樓進行綠色改造,降低碳排放

在節(jié)約用水方面,保險公司應該注重水資源的循環(huán)利用,在辦公區(qū)內(nèi)采用耗水量小的技術(shù)或設備等,降低用水密度。鋪裝透水磚可以實現(xiàn)辦公建筑內(nèi)部的水循環(huán),也可以采用高效低流量的管道裝置達到節(jié)約用水的目的。在節(jié)約用電方面,保險公司可以通過約束員工踐行節(jié)能理念等措施,制定關(guān)于辦公室環(huán)境與設備使用的相關(guān)制度,如使用可以人為調(diào)節(jié)溫度的空調(diào)設備、拆除高耗能光源強調(diào)自然采光、使用LED節(jié)能燈和占用傳感器等。在廢棄物管理方面,保險公司應積極踐行垃圾分類政策,將日常辦公產(chǎn)生的廢棄物分類處置,如減少使用一次性餐具的頻率,對紙張等無害廢棄物回收再利用,對電子有害廢棄物妥善處理等。

猜你喜歡

品牌研究(2022年29期)2022-10-15 08:01:00

品牌研究(2022年26期)2022-09-19 05:54:46

品牌研究(2021年35期)2022-01-18 08:45:18

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學技術(shù)-中醫(yī)藥現(xiàn)代化(2021年10期)2021-03-02 05:52:06

海峽姐妹(2019年3期)2019-06-18 10:37:10

中國教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10