中國汽車市場一體化研究:演化趨勢、影響因素與價格聯(lián)動

2024-01-23 02:29:18行偉波李善同

產(chǎn)經(jīng)評論 2023年6期

行偉波 張 康 李善同

一 引 言

如何建設統(tǒng)一開放、競爭有序的市場體系是當前國內(nèi)外復雜形勢下我國經(jīng)濟高質(zhì)量發(fā)展的重點之一。汽車產(chǎn)業(yè)作為國民經(jīng)濟的重要產(chǎn)業(yè),在中國經(jīng)濟發(fā)展中發(fā)揮著舉足輕重的作用。從計劃經(jīng)濟時期對重工業(yè)優(yōu)先發(fā)展的支持,到市場經(jīng)濟時期對支柱產(chǎn)業(yè)的重視,汽車產(chǎn)業(yè)經(jīng)歷了由供給不足到規(guī)模化發(fā)展的轉(zhuǎn)變,實現(xiàn)了拉動經(jīng)濟發(fā)展、促進就業(yè)和增加財政收入等多項目標。中央政府從20世紀80年代起便陸續(xù)頒布多項激勵汽車產(chǎn)業(yè)發(fā)展的政策,一系列稅收優(yōu)惠政策也有效推動了汽車保有量的增加(周燕和潘遙,2019)[1]。然而,始于20世紀80年代的財政分權(quán)不可避免地帶來了地方保護主義,區(qū)域間汽車產(chǎn)品和生產(chǎn)要素流動受阻,無形中導致地區(qū)間汽車產(chǎn)品的分化與汽車市場的分割。中國市場分割的根源來自分權(quán)式改革,財政分權(quán)導致地方政府相對獨立,脫離了中央管控的地方政府傾向于通過尋租獲得經(jīng)濟利益,有條件利用行政權(quán)力維護本地企業(yè)的利益(行偉波和李善同,2012)[2]。一些研究稱中國國內(nèi)市場是“零碎分割的區(qū)域市場” (Poncet,2003)[3]。地方政府為了獲得穩(wěn)定的稅收來源,通過設置各種貿(mào)易壁壘保護本地企業(yè)(陸銘等,2004)[4],官員的政治晉升博弈也在一定程度上激勵了市場分割的形成(周黎安,2004)[5]。市場分割使落后地區(qū)和發(fā)達地區(qū)之間的經(jīng)濟發(fā)展難以權(quán)衡,阻礙了生產(chǎn)要素和資源的跨地區(qū)流動,限制了中國的市場化進程(黃玖立和周璇,2018)[6]。在中國經(jīng)濟迅猛發(fā)展的同時,市場分割已成為建設統(tǒng)一開放、競爭有序市場體系過程中的重大阻礙,如何協(xié)調(diào)地區(qū)間平衡發(fā)展、促進統(tǒng)一市場的形成是各級政府面臨的重要課題。

為促進市場一體化的發(fā)展,中央政府實施了一系列財政支持與稅收優(yōu)惠等政策,通過財政干預來實現(xiàn)區(qū)域間平衡發(fā)展(Busso et al.,2013[7];范子英和張軍,2010[8])。目前關(guān)于中國汽車市場的研究主要集中在汽車產(chǎn)業(yè)集聚(吳錚爭等,2008)[9]、汽車行業(yè)的市場結(jié)構(gòu)(李曉鐘和張小蒂,2011)[10]和市場競爭(王皓和周黎安,2007)[11]等方面,對乘用車價格差異與市場一體化的研究較少。現(xiàn)有研究認為,中國國產(chǎn)汽車市場存在著嚴重的市場分割,汽車是受到地方保護最嚴重的產(chǎn)品之一(Barwick et al.,2021)[12]。實際上,地方政府通常利用非市場手段保護本地汽車企業(yè),通過制定行政法規(guī)建立市場準入壁壘,不允許對本地有沖擊的產(chǎn)品進入本地市場(孫早等,2014)[13],或是表面上為其他目的制定行政性法規(guī),實際上只采用適合本地生產(chǎn)技術(shù)標準的環(huán)境法規(guī)(白重恩等,2004)[14]。案例研究也表明,地方政府有動機與地方國有企業(yè)合謀以獲得更大的經(jīng)濟利益并規(guī)避中央政府的管制(朱紅軍等,2006)[15]。分析汽車市場一體化對理順汽車產(chǎn)業(yè)發(fā)展途徑,明確汽車產(chǎn)業(yè)發(fā)展狀況,規(guī)劃后續(xù)發(fā)展路徑有十分重要的作用。

就本文關(guān)注的國產(chǎn)乘用車市場一體化來看,現(xiàn)有研究對地區(qū)間汽車價格差異的影響因素討論甚少,且無法準確識別出汽車相關(guān)品市場一體化與汽車市場一體化的聯(lián)系,本文對這些問題提供了實證證據(jù)。首先,利用1995—2005年中國20個重點城市的月度汽車銷售價格監(jiān)測數(shù)據(jù)構(gòu)建衡量汽車市場分割程度的指標,結(jié)果顯示中國汽車價格存在顯著的地區(qū)差異,汽車市場確實存在一定程度的市場分割,但一體化趨勢在加強。其次,探討影響中國汽車市場一體化的經(jīng)濟因素、企業(yè)因素、地理因素以及財政制度。最后,討論汽車價格與汽車相關(guān)品價格的聯(lián)動性,并對汽車市場一體化和汽車相關(guān)品市場一體化之間的關(guān)系進行格蘭杰因果分析。

二 制度背景與理論假設

(一)一價定律與汽車市場一體化

一價定律(The Law of One Price)是研究商品市場一體化的基本模型,最初被用來描述不同國家之間的貿(mào)易情況。一價定律指假設其他條件不變,在有效率市場的情況下,任何同質(zhì)物品的價格應該等同。若考慮貿(mào)易成本,地區(qū)之間同一種商品的價格差異不能超過兩地之間的貿(mào)易成本。一價定律可以用以下理論模型表示:

(1)

α0=α1=α2=α3=1,α4=0

(2)

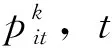

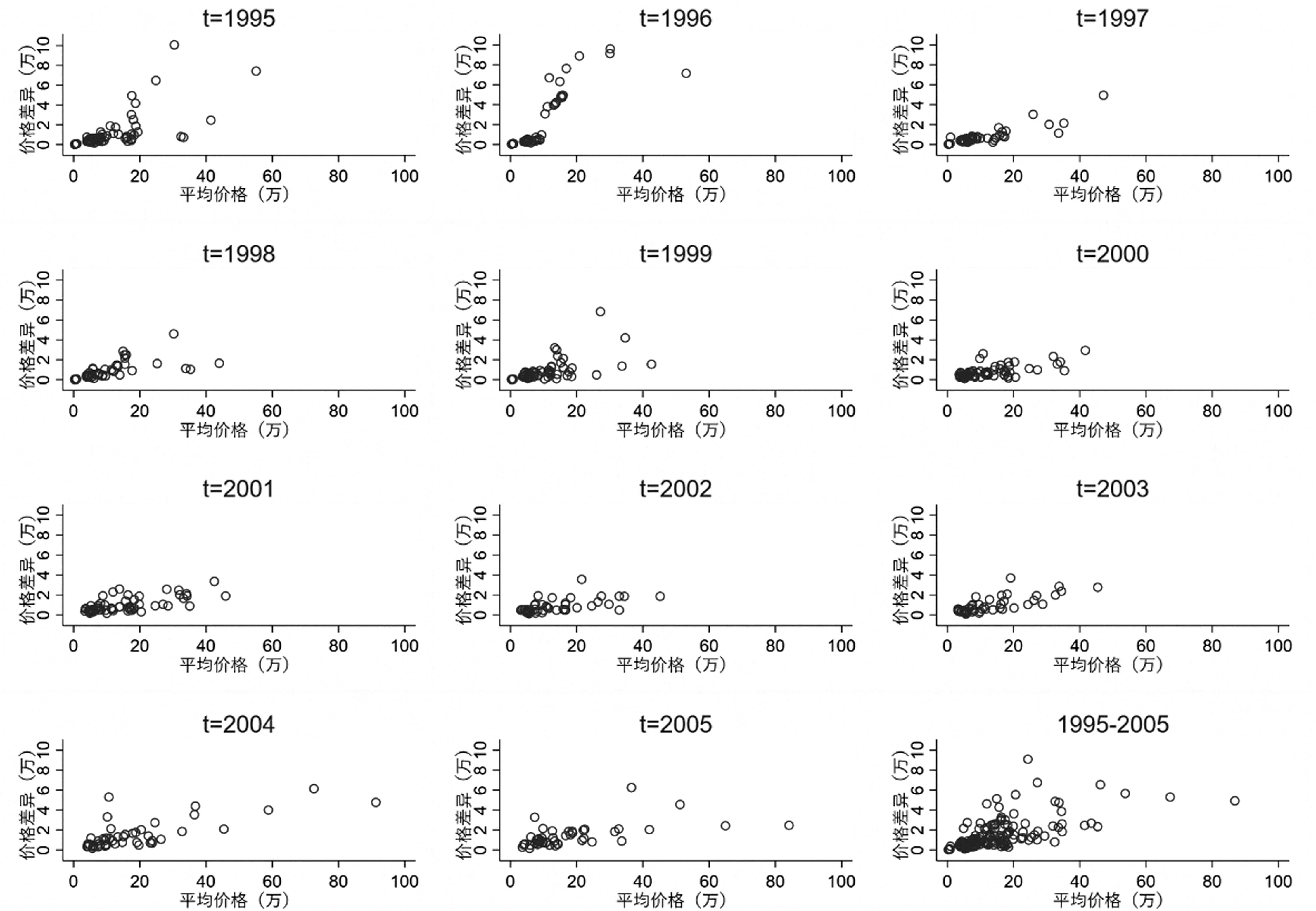

圖1—圖4展示了原始樣本中各車型各年的地區(qū)間價格差異與不同類型汽車的價格差異分布,由此可初步判斷城市間汽車價格差異的演化情況。其中,圖1為所有車型各年的地區(qū)間價格差異,汽車價格方差隨著平均價格的增加而增加,但2000年之后汽車地區(qū)間價格方差呈現(xiàn)出減小的趨勢。為了進一步驗證汽車價格的收斂趨勢,對五種車型價格分別進行ADF-Fisher單位根檢驗(1)五種車型均通過ADF-Fisher單位根檢驗,限于篇幅未作展示。。結(jié)果表明,五種車型價格在樣本期間均不存在單位根,說明汽車價格從長期來看是收斂的。但由于價格監(jiān)測的汽車品種在樣本期間并不一致,2004—2005期間新增奔馳E320、寶馬520i、沃爾沃S8029作為監(jiān)測樣本,價格出現(xiàn)了明顯上升。圖2為不同類型汽車的價格差異分布,各類車型均存在一定程度的價格差異。圖3為乘用車在1995—2005年間所有樣本的價格分布,乘用車均價在18萬元左右,同時部分乘用車的價格在40萬元以上。圖4為按年份的乘用車價格分布,各年乘用車價格均分布在10—20萬元間,并且各年均包含了價格在30萬元以上的乘用車樣本。

圖1 汽車價格差異年份分布圖

圖2 汽車價格差異車型分布圖

圖3 乘用車價格分布圖(1995—2005)

圖4 乘用車價格按年份分布圖

根據(jù)以上分析,提出假說1。

假說1:中國城市間汽車價格呈現(xiàn)明顯差異,汽車市場存在區(qū)域間分割。

(二)汽車價格差異的影響因素

1993年11月,黨的十四屆三中全會首次提出建立社會主義市場經(jīng)濟體制。1995—2005年是中國市場化的初步探索階段,國內(nèi)市場開放程度逐步提高,商品價格由供求雙方?jīng)Q定,逐漸擺脫了政府定價的規(guī)制。與此同時,汽車產(chǎn)業(yè)進入改革階段,各級政府開始制定并實施汽車產(chǎn)業(yè)政策。由于各地區(qū)經(jīng)濟發(fā)展程度和資源稟賦不同,汽車市場很可能存在地區(qū)間價格差異和區(qū)域間分割的情況。同時,隨著區(qū)域間協(xié)調(diào)發(fā)展政策的逐步推進,區(qū)域間經(jīng)濟差距縮小、地區(qū)間分工合作加強也可能促進汽車市場整合。因此,本文合理推測,造成地區(qū)間汽車價格差異的原因除了運輸成本外,還有各地區(qū)經(jīng)濟稟賦、財政狀況、居民消費水平、國有化程度、外資環(huán)境、企業(yè)年齡、市場距離等因素。結(jié)合以上分析,提出假說2。

假說2:地區(qū)間汽車價格差異受到經(jīng)濟因素、企業(yè)因素及地理因素的影響。

(三)縱向一體化:汽車與相關(guān)品的價格聯(lián)動

在世界汽車工業(yè)快速發(fā)展的階段,企業(yè)為更快地降低成本,獲得更大的市場,紛紛采取了縱向一體化戰(zhàn)略,整車廠商與零部件廠商相互延伸,獲得一部分縱向一體化利益(2)這些利益主要包括:經(jīng)濟利益(包括合并作業(yè)、內(nèi)部控制和協(xié)調(diào)、信息、回避市場風險以及穩(wěn)定購銷關(guān)系等方面的經(jīng)濟利益)、合作技術(shù)、開發(fā)產(chǎn)品利益等。(干春暉和李素榮,2001)[17]。縱向一體化指某一企業(yè)在生產(chǎn)或經(jīng)營過程與其他企業(yè)進行一體化的戰(zhàn)略合作形式,其中上游過程的全部產(chǎn)出被用作生產(chǎn)過程的一部分或作為一種中間投入,或進入下游過程的一種中間輸入的全部數(shù)量是從上游獲得的(Martin,1989)[18]。19世紀50年代到19世紀70年代間,大型汽車生產(chǎn)商為了占領(lǐng)市場,不斷向產(chǎn)業(yè)鏈上游的零部件制造和下游的交通運輸?shù)拳h(huán)節(jié)延伸(潘嘯松和陳慧慧,2011)[19]。目前中國汽車產(chǎn)業(yè)仍呈現(xiàn)明顯的縱向一體化,這可以從中國汽車廠商高達70%的自制率得到驗證。在合資汽車品牌產(chǎn)業(yè)鏈中,外方母公司往往同時是上游零部件和下游合資整車廠商的股東,零部件廠商和整車廠商的縱向一體化關(guān)系普遍存在(肖俊極和譚詩羽,2016)[20]。汽車企業(yè)實現(xiàn)縱向一體化后,不僅可以保證交貨時間和價格優(yōu)惠,還可以提高產(chǎn)品質(zhì)量,使生產(chǎn)能夠穩(wěn)定正常進行,提高產(chǎn)品競爭力。結(jié)合以上分析,提出假說3。

假說3:汽車價格與汽車相關(guān)品價格存在聯(lián)動性,汽車市場一體化受到汽車相關(guān)品市場一體化的影響。

三 數(shù)據(jù)介紹與實證策略

(一)原始數(shù)據(jù)介紹及匹配處理

本文所用原始數(shù)據(jù)來自中國物流與采購聯(lián)合會對25個重點城市汽車銷售價格的監(jiān)測,在時間維度上是1995年1月至2005年12月的月度數(shù)據(jù)(3)其中有四個月數(shù)據(jù)缺失,分別是2001年12月、2002年8月、2004年1月、2005年2月。;在城市維度上是25個區(qū)域中心城市(大多數(shù)是省會城市)(4)城市分別為:北京、天津、蘭州、烏魯木齊、哈爾濱、沈陽、長春、大連、青島、濟南、西安、太原、鄭州、武漢、成都、重慶、貴陽、上海、南京、無錫、杭州、合肥、福州、廣州、深圳。;在商品維度上是167種汽車的價格(5)為了排除記錄錯誤等問題,在汽車之家網(wǎng)站(https://car.autohome.com.cn)、太平洋汽車網(wǎng)(https://www.pcauto.com.cn)等汽車網(wǎng)站詳細確認了樣本中記錄的每一種汽車型號。但由于樣本記錄年份距今較遠,大部分車型已停產(chǎn),并存在信息不足等問題,本文盡最大可能確認了所用樣本的每一種車型都是不重復的。。理想的數(shù)據(jù)集應有132×25×167=547800個樣本,但由于價格監(jiān)測數(shù)據(jù)并未覆蓋所有地區(qū),且各城市各月的監(jiān)測車型和數(shù)量并非完全相同,再加上原始樣本為非平衡面板數(shù)據(jù),因此實際的數(shù)據(jù)集遠小于此。最理想的數(shù)據(jù)是使用同一型號的汽車在各個城市各月的銷售價格,但在實際操作中無法獲得。

對原始數(shù)據(jù)做如下處理:首先,將樣本中的車型與國家標準管理化委員會發(fā)布的現(xiàn)行《機動車運行安全技術(shù)條件》(標準號:GB7258-2017)中的車型進行匹配,將汽車樣本劃分為摩托車、乘用車、客車、載貨汽車、專項作業(yè)車五類。由于數(shù)據(jù)記錄過程中可能出現(xiàn)失誤,因此剔除價格為0的樣本。其次,對汽車品牌進行清洗,根據(jù)汽車品牌確定其生產(chǎn)企業(yè),并將屬于同一品牌但名稱錯誤的樣本進行合并。表1列出各車型的具體定義和樣本數(shù)量。

表1 樣本車型及其定義

由于原始樣本是嚴重的非平衡面板數(shù)據(jù),根據(jù)城市間汽車價格差異指標的構(gòu)造原理(城市間價格差異指標的構(gòu)造需要通過兩城市的監(jiān)測價格在某月相減獲得,因此需要平衡面板數(shù)據(jù))以及對結(jié)果準確性的考慮,本文首先將分析樣本限定在乘用車分類下,因為乘用車與原始數(shù)據(jù)中另外四類機動車相比,樣本量較多;其次,剔除乘用車樣本中存在大量缺失值的城市和汽車品牌。經(jīng)過以上步驟,最終選取了7個乘用車品牌在20個城市(6)上海、蘭州、北京、南京、哈爾濱、大連、天津、太原、廣州、成都、無錫、杭州、武漢、沈陽、西安、貴陽、鄭州、重慶、長春、青島。的觀測價格作為汽車價格差異指標的來源(7)原始數(shù)據(jù)中有49個型號乘用車,本文在汽車品牌數(shù)量的選擇與汽車銷售地的選擇之間進行權(quán)衡。若想要更多樣的品牌,就必須以犧牲銷售地樣本為代價。由于本文以探討地區(qū)間汽車價格差異為主題,因此,綜合考慮后選擇了地區(qū)樣本最完整的7個常見乘用車品牌作為研究對象。,這7個汽車品牌分別是奧迪、夏利、吉普、解放、桑塔納、捷達、金杯。另外,以上7個汽車品牌數(shù)據(jù)仍存在少量缺失值,本研究利用插值法填補空缺,并以此作為真實價格的代替。

(二)汽車市場一體化的演變趨勢與實證策略

本部分首先采用價格法對中國汽車價格差異及汽車市場分割程度進行直觀圖示。參考桂琦寒等(2006)[21]、盛斌和毛其淋(2011)[22]的方法,構(gòu)建3維(時間×地區(qū)×汽車品牌)的面板數(shù)據(jù)集,其中t為月份,i、j為地區(qū),k為汽車品牌。在測算市場分割指數(shù)時,采用價格比對數(shù)一階差分的形式來度量相對價格:

(3)

(4)

隨著交通便利度的提高與交通運輸成本的下降,遠距離省份間的交易量不斷提高。因此,有必要考慮一省與全國其他省份間的市場分割情況,而不是僅考慮相鄰省份的市場分割,這樣共得到190對城市組合。采用Parsley和Wei(2001)[23]提出的去均值(de-mean)方法進行處理,對t月某一汽車品牌k在190對城市組合間的相對價格取均值,再分別用相對價格減去該均值,得到:

(5)

Segit=Var(qijt)/19

(6)

為直觀展現(xiàn)中國乘用車市場一體化程度的變化趨勢,對式(6)中的價格方差Var(qijt)按年份求均值并畫圖(如圖5所示)。圖5表明,在1995—2005年這段觀測時期內(nèi),乘用車相對價格經(jīng)歷了一個先放大后收窄的波動過程。由此驗證假說1,中國乘用車價格在城市間具有明顯差異,呈現(xiàn)出分割狀態(tài)。但從趨勢上來看并非愈演愈烈,而是呈現(xiàn)出一體化的趨勢。

圖5 1995—2005年乘用車相對價格方差趨勢圖

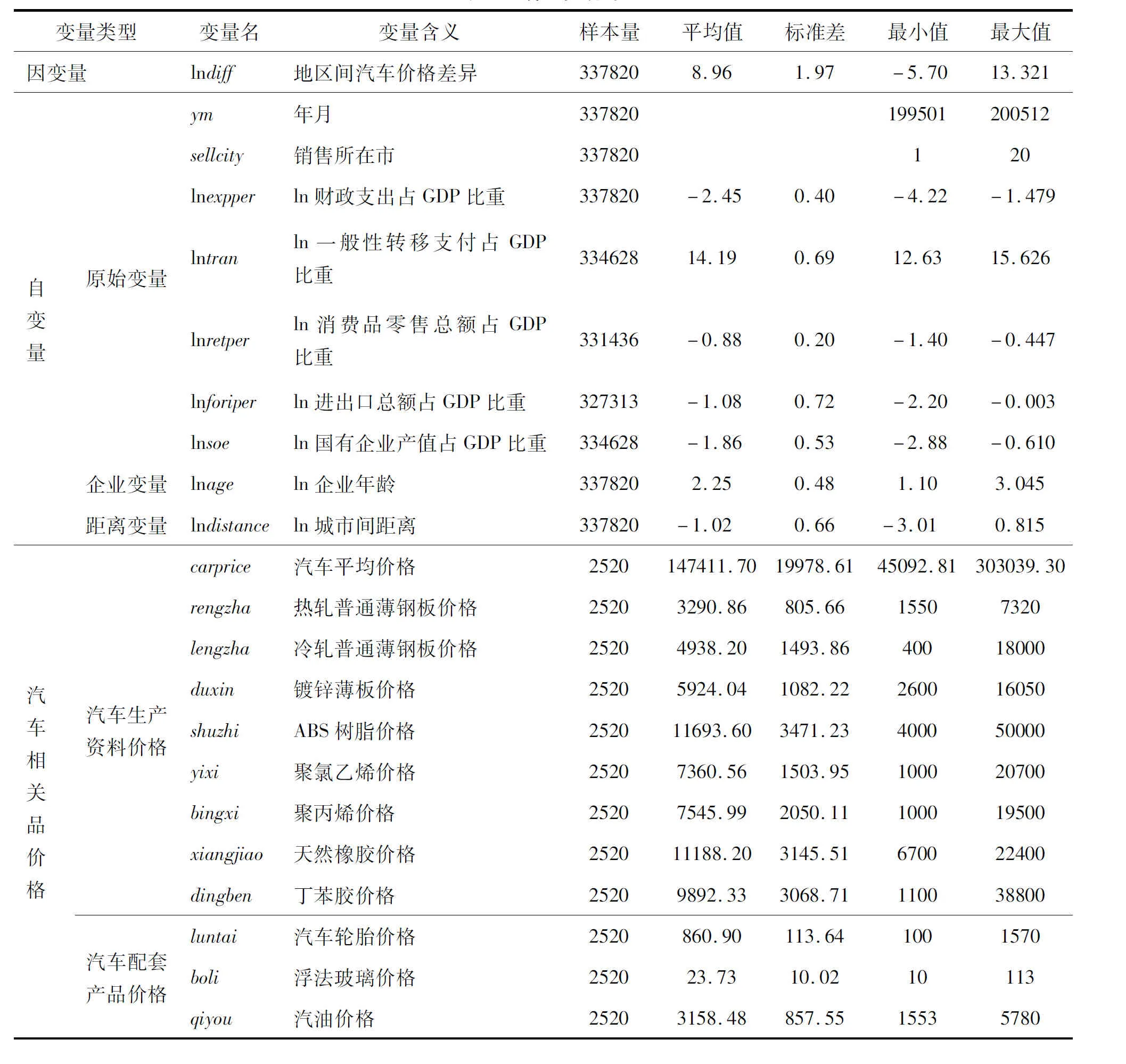

表2 描述性統(tǒng)計

假設地區(qū)間汽車價格差異受到城市經(jīng)濟因素、企業(yè)因素與地理因素的影響,本文設立如下基準模型,考察這三類因素對汽車市場一體化的影響。

(7)

1.經(jīng)濟變量

(1)財政支出占GDP的比重(lnexpper)。財政支出占GDP的比重反映政府為維持其正常運轉(zhuǎn)及提供公共服務所需要的支出。財政支出越大,政府的財政資金需求越強烈,通過價格控制、企業(yè)干預實行地方保護的動機越強(柯善咨和郭素梅,2010)[27]。

(2)一般性轉(zhuǎn)移支付占GDP的比重(lntran)。財政制度包括稅收、公共支出、轉(zhuǎn)移支付以及決定政府間分配關(guān)系的財政體制,其中轉(zhuǎn)移支付是財政制度的核心內(nèi)容,國家財政以轉(zhuǎn)移支付的形式來配置資源,通過規(guī)模投資拉動經(jīng)濟增長,保障公共事業(yè)的有效投入和全面覆蓋(渠敬東,2012)[28]。

(3)社會消費品零售總額占GDP的比重(lnretper)。社會消費品零售總額是衡量消費需求最直接的經(jīng)濟指標,該指標是相對財富衡量指標,反映了地區(qū)經(jīng)濟發(fā)展差距和本地經(jīng)濟在全國的地位。一般而言,地區(qū)間經(jīng)濟發(fā)展差距越大,相對于其他地區(qū)在全國所處經(jīng)濟地位差異越大,地區(qū)間價格差異越大(周正柱和李瑤瑤,2022)[29]。

(4)進出口總額占GDP的比重(lnfiriper)。對外貿(mào)易會影響國內(nèi)市場結(jié)構(gòu)和同類產(chǎn)品的市場份額,甚至影響企業(yè)的經(jīng)營策略和產(chǎn)銷數(shù)量。加入WTO之后,關(guān)稅大幅下降,發(fā)動機、汽車配件進口成本降低,在一定程度上擠占了當?shù)仄囀袌觥1就疗髽I(yè)為抵御沖擊將共同采取低價策略,預測進出口總額與價格差異程度負相關(guān)(劉小勇和李真,2008)[30]。

(5)國有企業(yè)產(chǎn)值占GDP的比重(lnsoe)。國有企業(yè)在推動經(jīng)濟發(fā)展過程中承擔著更多的政策性負擔。政府宏觀調(diào)控責任越大,所負擔的經(jīng)濟壓力也越大,越傾向于通過當?shù)貒衅髽I(yè)干預產(chǎn)品價格,實現(xiàn)自己的經(jīng)濟目標,預期國有化程度與價格差異程度正相關(guān)(陳敏等,2008)[31]。

2.企業(yè)變量

企業(yè)年齡(lnage)。新成立的汽車企業(yè)更容易得到地方政府的保護。資歷越新的企業(yè),越有能力提高本品牌汽車的價格以獲取更多利潤,同時本地政府也更傾向于扶持新建立的乘用車企業(yè),預測企業(yè)年齡與價格差異程度負相關(guān)。企業(yè)年齡用樣本年份減去企業(yè)成立年份獲得。例如,銷售發(fā)生在2005年,則用2005減去企業(yè)成立年份作為企業(yè)年齡。企業(yè)成立年份數(shù)據(jù)來自全國企業(yè)信用查詢系統(tǒng)“企查查”。

3.距離變量

距離遠近決定了兩地區(qū)之間的貿(mào)易成本。本文參考駱許蓓(2004)[32]、魏建和王安(2013)[33]的方法計算城市間相對距離:首先計算城市i在第t年的公路網(wǎng)絡密度與鐵路網(wǎng)絡密度(km/km2),分別記做DRit和DFit;計算公路貨運量與鐵路貨運量的相對比重分別為ait與bit,定義該城市在年份t的交通網(wǎng)絡密度為Dit=aitDRit+bitDFit。接著,記城市i與城市j之間距離(km)為disij,計算城市i與所有其他城市的平均距離disi=∑disij/20。最后,定義城市i的產(chǎn)品進行跨區(qū)域交易調(diào)整后的運輸距離為distancei=disi/Dit。用最短運輸距離衡量乘用車銷售的運輸成本,兩地區(qū)之間距離越遠,運輸成本越高,地區(qū)間汽車價格差異越大,即銷售地之間距離與汽車價格差異程度呈正相關(guān)關(guān)系。

表3報告了式(7)的回歸結(jié)果。為防止各月宏觀經(jīng)濟形勢差異和不隨時間變化的城市特征與汽車品牌特征對結(jié)果造成影響,在回歸中均加入了月度固定效應、汽車品牌固定效應,并將標準誤聚類到“城市對”層面。列(1)匯報了可能影響汽車市場一體化的經(jīng)濟因素的回歸結(jié)果。其中,財政支出、社會消費品零售總額和國有化程度的系數(shù)均顯著為正,說明這些變量不利于促進汽車市場一體化;一般性轉(zhuǎn)移支付與對外開放則有利于減小地區(qū)間汽車價格差異。列(2)在列(1)的基礎(chǔ)上加入了企業(yè)年齡進行回歸,汽車企業(yè)年齡的系數(shù)在1%的水平上顯著為負,說明老牌企業(yè)更不傾向于實施地區(qū)間差異化銷售與價格控制,有利于促進汽車市場一體化。列(3)為加入地理距離后的回歸結(jié)果,距離變量的系數(shù)顯著為正,說明地區(qū)間距離越遠,價格差異越大。

表3 基準回歸結(jié)果

四 汽車與相關(guān)品價格聯(lián)動分析

已有研究表明,不同產(chǎn)品間的價格存在相互影響、相互連結(jié)的關(guān)系(王江和鄭真真,2019)[34],因此本文推測,汽車價格與汽車相關(guān)品價格之間的關(guān)系并非是單向的,生產(chǎn)要素的供求變化通常會導致自身價格波動從而影響汽車價格,汽車價格或許同樣會影響汽車相關(guān)品價格。如油價顯著影響消費者的購買行為,汽車制造商也開始響應高油價對汽車消費市場的影響,加大了價格在5—10萬元間經(jīng)濟型轎車的研發(fā)和生產(chǎn)力度(張國興等,2015)[35]。

由于無法獲得1995—2005年汽車銷售企業(yè)的數(shù)據(jù),因此本部分僅討論汽車產(chǎn)業(yè)后向一體化現(xiàn)象。所用數(shù)據(jù)來自中國物流信息中心的《物資價格監(jiān)測周報》。本文查詢了樣本中涉及的相關(guān)品的定義、功能及其主要產(chǎn)品,并與《中國汽車工業(yè)年鑒》中的汽車相關(guān)品進行比對,最后確定了熱軋普通薄鋼板等11類汽車相關(guān)品,相關(guān)品的名稱與用途概括在表4中,描述性統(tǒng)計見表2。

表4 汽車相關(guān)品

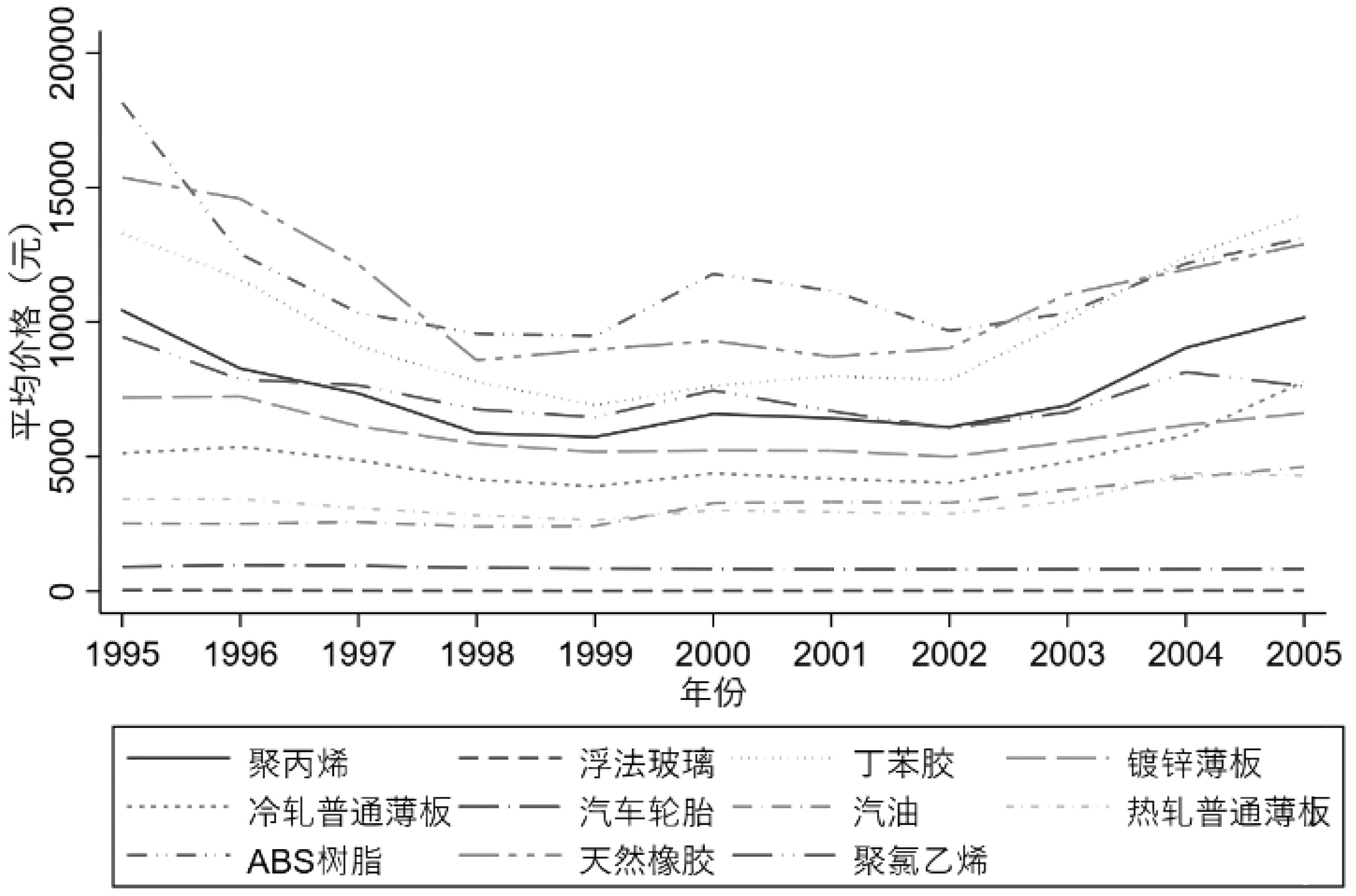

按照式(3)—式(6)步驟計算每月每兩個城市間11類汽車相關(guān)品相對價格波動的方差Var(qijt),并對價格方差Var(qijt)求均值并畫圖。圖6展示了11類汽車相關(guān)品相對價格波動的方差,大部分汽車相關(guān)品的相對價格方差隨著年份推移而呈現(xiàn)下降趨勢,說明汽車相關(guān)品價格差異逐漸縮小,呈現(xiàn)出市場一體化程度提高趨勢。

圖6 汽車相關(guān)品相對價格方差平均值趨勢圖

進一步探究汽車與汽車相關(guān)品之間的價格聯(lián)動問題。首先,從直觀角度考察汽車與其相關(guān)品之間的價格聯(lián)系。圖7是月度分類型汽車平均價格趨勢圖,圖8是不同汽車相關(guān)品的月度均價趨勢圖。從圖中可以觀察到,汽車價格與其相關(guān)品價格大體呈現(xiàn)一致的發(fā)展趨勢,說明它們之間存在一定程度的聯(lián)系。

圖7 分汽車類型價格趨勢圖

圖8 汽車相關(guān)品價格趨勢圖

其次,運用面板向量自回歸模型考察汽車與汽車相關(guān)品間的價格聯(lián)動效應(8)本文同樣考察了其余生產(chǎn)資料價格與汽車價格之間的價格聯(lián)動效應,并做出脈沖響應圖,為節(jié)省篇幅不再列出。。面板向量自回歸模型(PVAR)將所有變量看成一個內(nèi)生系統(tǒng),把所有變量的滯后項全部包含在內(nèi),以真實反映變量間的相互關(guān)系。該模型將時間序列中的VAR模型和面板數(shù)據(jù)相結(jié)合,不僅能解決變量內(nèi)生性問題,還能有效刻畫系統(tǒng)變量間的沖擊反應和方差分解,并通過脈沖響應函數(shù)(IRF)來分析變量間的交互作用。本文試圖通過PVAR模型探討汽車與汽車相關(guān)品之間是否存在價格聯(lián)動效應,模型設定的一般形式如下:

(8)

(9)

其中,yit表示i城市t月由內(nèi)生變量組成的向量,依次為汽車月度平均價格(將以上7個品牌汽車價格求均值得到)、熱軋普通薄鋼板價格、冷軋普通薄鋼板價格、鍍鋅薄板價格、ABS樹脂價格、聚氯乙烯價格、聚丙烯價格、天然橡膠價格、丁苯膠價格、汽車輪胎價格、浮法玻璃價格。下標i=(1,2,…,20)表示20個地級市,t表示1995m1至2005m12,j代表變量的滯后階數(shù),yit-j為所有的內(nèi)生變量,α0為截距,Aj為回歸系數(shù)矩陣,fi和dt分別為固定效應和時間效應,εit為隨機擾動項。

在模型估計之前,需對數(shù)據(jù)進行平穩(wěn)性檢驗,以避免“偽回歸”問題。由于所用樣本是非平衡面板數(shù)據(jù),無法采用傳統(tǒng)的LLC檢驗和IPS檢驗來考察各序列的平穩(wěn)性,因此選擇適用于非平衡面板數(shù)據(jù)的Fisher檢驗。ADF-Fisher檢驗與PP-Fisher檢驗結(jié)果顯示,除冷軋普通薄鋼板以外,各變量均在10%以上的顯著性水平上拒絕了序列存在單位根的原假設,表明序列是平穩(wěn)的(9)篇幅所限未作展示,作者備索。,對于非平穩(wěn)變量,對其進行一階差分后變?yōu)槠椒€(wěn)變量,可用于后續(xù)分析。對于最優(yōu)滯后階數(shù)的選擇,通過AIC、BIC和HQIC準則進行判定。通常,BIC/HQIC傾向于選擇比較精簡的模型并且優(yōu)于AIC,因此通過信息準則推斷出最優(yōu)滯后階數(shù)為1階。表5列出了各變量最優(yōu)滯后階數(shù)的運算結(jié)果。

表6匯報了PVAR模型的GMM估計結(jié)果。首先,在Panel A中將汽車價格作為因變量,相關(guān)品價格作為自變量,分析發(fā)現(xiàn)滯后1期的相關(guān)品價格與汽車價格之間存在著正相關(guān)或負相關(guān)的關(guān)系。在Panel B中,分別將相關(guān)品價格作為因變量,汽車價格作為自變量,發(fā)現(xiàn)滯后1期的汽車價格與部分相關(guān)品價格同樣具有相關(guān)性。因此,汽車與其相關(guān)品存在著一定程度上的價格聯(lián)動。

與其他面板模型相比,PVAR模型更加注重采用脈沖響應分析對未來進行預測。脈沖響應函數(shù)能夠分析某一變量前期值和其他變量各期值保持不變的前提下,該變量產(chǎn)生一個標準差變動對其他變量未來值的沖擊作用。為了進一步分析汽車與汽車相關(guān)品價格之間的動態(tài)影響路徑,本文采用脈沖響應圖來直觀地刻畫各變量間未來20期的互動關(guān)系。其中,各類相關(guān)品價格受到單位標準差的沖擊后,汽車價格產(chǎn)生了正向響應,并隨著時間推移逐漸增強,說明汽車相關(guān)品價格對汽車價格的影響是連續(xù)的;當汽車價格受到單位標準差的沖擊后,各類相關(guān)品價格同樣產(chǎn)生了正向響應,表明它們與汽車價格有正相關(guān)關(guān)系。由脈沖響應圖(10)限于篇幅未作展示,作者備索。可知,汽車價格與汽車相關(guān)品之間存在明顯的價格聯(lián)動效應。

由此可以進一步猜想,汽車市場一體化與汽車生產(chǎn)資料或配套產(chǎn)品市場一體化相關(guān)。經(jīng)濟學中常常需要確定因果關(guān)系究竟是從x到y(tǒng),還是從y到x,抑或雙向因果關(guān)系。格蘭杰因果關(guān)系并非真正意義上的因果關(guān)系,它可以表示一種動態(tài)相關(guān)關(guān)系,表明一個變量對另一變量是否具有“預測能力(Predictability)”。表7列示了汽車市場一體化與汽車生產(chǎn)資料和汽車配套產(chǎn)品市場一體化之間的格蘭杰因果關(guān)系,其中,汽車生產(chǎn)資料市場一體化程度與汽車配套產(chǎn)品市場一體化程度同樣使用式(3)—式(6)的價格法進行計算。Panel A顯示,在以汽車市場一體化程度作為因變量的模型中,檢驗變量汽車生產(chǎn)資料和汽車配套產(chǎn)品市場一體化程度系數(shù)的卡方統(tǒng)計量分別為116.04、4.19,相應的p值為0.00、0.04,故可認為汽車生產(chǎn)資料及汽車配套產(chǎn)品市場一體化是汽車市場一體化的格蘭杰原因。Panel B顯示,在以汽車生產(chǎn)資料市場一體化程度作為因變量的模型中,汽車市場一體化是汽車生產(chǎn)資料市場一體化的格蘭杰原因,而汽車配套產(chǎn)品市場一體化與汽車生產(chǎn)資料市場一體化之間則不具有格蘭杰因果關(guān)系。Panel C表明,汽車配套產(chǎn)品市場一體化與汽車市場一體化之間不具有明顯的格蘭杰因果關(guān)系,但汽車生產(chǎn)資料市場一體化是汽車配套產(chǎn)品市場一體化的格蘭杰原因。

表7 市場一體化聯(lián)動分析——格蘭杰因果檢驗

(10)

表8列(1)匯報了僅加入汽車相關(guān)品價格差異變量進行回歸的結(jié)果。結(jié)果表明,除了ABS樹脂以外,所有變量的系數(shù)都在1%的水平上顯著為正,說明汽車市場一體化程度顯著受到汽車相關(guān)品市場一體化程度的影響。列(2)、 列(3)、 列(4)分別在列(1)基礎(chǔ)上加入經(jīng)濟變量、企業(yè)變量、距離變量,系數(shù)的符號和顯著性與基準模型中的回歸結(jié)果差異不大,說明回歸結(jié)果較為穩(wěn)健。因此,汽車相關(guān)品市場一體化程度是除了經(jīng)濟因素、企業(yè)因素與距離因素外的影響汽車市場一體化程度的因素。

表8 汽車市場一體化的影響因素分析——汽車相關(guān)品市場

五 結(jié)論與政策啟示

本文利用1995—2005年中國20個地級市汽車價格面板數(shù)據(jù),研究了汽車市場一體化的影響因素。結(jié)果表明,各城市經(jīng)濟因素、企業(yè)因素與地理因素均在一定程度上造成了中國汽車市場地區(qū)間價格差異。同時,價格聯(lián)動分析明確了汽車價格與汽車相關(guān)品價格存在相關(guān)性,格蘭杰因果檢驗也表明汽車價格與汽車相關(guān)品價格相互影響,汽車相關(guān)品市場一體化在一定程度上影響了汽車市場一體化,汽車市場一體化水平的提高也能夠間接推動汽車相關(guān)品市場一體化水平的提高。

本文為中國汽車市場的地區(qū)間價格差異和市場分割現(xiàn)象提供了證據(jù)。在發(fā)展經(jīng)濟內(nèi)循環(huán)的大趨勢下,為更好地發(fā)揮汽車產(chǎn)業(yè)對經(jīng)濟內(nèi)循環(huán)的作用,政府應著力構(gòu)建完整、統(tǒng)一的市場,加大力度推動汽車市場一體化發(fā)展。從政策指引角度來說,中央政府應進一步出臺促進乘用車市場一體化的政策,推動地方政府減少對本地汽車企業(yè)的保護,降低外地乘用車企業(yè)的進入門檻,并鼓勵本地企業(yè)跨地區(qū)投資設廠。從財政激勵的角度看,中央政府應繼續(xù)適度、合理地為各省提供一般性轉(zhuǎn)移支付以促進汽車市場一體化建設,并充分發(fā)揮國有乘用車企業(yè)在市場一體化中的調(diào)控和中流砥柱作用。從產(chǎn)業(yè)政策制定的角度看,中央與地方政府在制定汽車產(chǎn)業(yè)政策的同時,需要將鋼鐵、汽車燃料等汽車相關(guān)品產(chǎn)業(yè)納入政策考慮范圍內(nèi)。

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

汽車與安全(2019年9期)2019-11-22 09:48:03

小天使·一年級語數(shù)英綜合(2019年8期)2019-08-27 02:23:00

中國特種設備安全(2018年11期)2019-01-08 02:08:32

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

作文大王·低年級(2016年4期)2016-04-18 00:24:37

鄭州大學學報(醫(yī)學版)(2015年2期)2015-02-27 14:50:46

決策探索(2014年21期)2014-11-25 12:29:50

山東女子學院學報(2014年6期)2014-03-01 02:24:55