基于敏感性分析的小型物流運輸企業盈利策略研究

2024-01-27 20:58:57黨曉峰黨詩劍林依琳

中國市場 2024年3期

黨曉峰 黨詩劍 林依琳

摘?要:廣西境內山川密布,在許多道路崎嶇的偏遠地區,主要靠小型物流運輸企業承擔山內與山外的物流活動。文章以GC物流公司為例,基于敏感性分析手段對影響小型物流運輸企業的主要因素進行排序,并提出針對性建議。文章的研究思路和策略對小型物流運輸企業提高管理水平、增強盈利能力有較強的現實借鑒價值。

關鍵詞:小型物流運輸企業;敏感性分析;盈利策略

中圖分類號:F235.6文獻標識碼:A文章編號:1005-6432(2024)03-0189-04

DOI:10.13939/j.cnki.zgsc.2024.03.045

1?研究小型物流運輸企業盈利策略的意義

1.1?小型物流運輸公司“見縫插針”,彌補了僻遠地區運力不足對工農業生產的影響

大型物流運輸公司由于成本及管理體制等原因,往往對服務偏遠山區或者運力需求規模較小的客戶積極性不足。但小型物流運輸企業機制靈活、從業者熟絡當地風土人情,能很好地彌補大型物流運輸企業的不足,保證了偏遠山區工農業生產對運輸服務的需求。

1.2?幫助小型物流運輸企業提高管理的科學性

許多小型物流運輸企業的老板、職能部門人員,受教育程度比較低,基本上是靠經驗和直覺進行管理。這種管理水平,企業在運輸市場競爭不激烈的情況下還能勉強生存,但隨著運輸企業間競爭加劇,對管理者的綜合素質要求越來越高,則企業生存就非常困難。從各因素敏感度分析入手,研究小型物流運輸企業盈利策略,對小型物流運輸企業如何提高管理人員的綜合素質有重要作用。

2?小型物流運輸企業在利潤敏感性分析方面存在的障礙及優勢

2.1?存在的主要障礙

成本性態分析比較難是小型物流運輸企業進行各因素對利潤敏感度分析工作的主要障礙。要分析各個因素對利潤的影響程度,首先必須準確計算利潤。而計算利潤則必須準確地按成本性態對成本進行分類。按成本性態對成本分類,不僅需要具備高的理論水平,更需要結合企業實際情況具體問題具體分析。這在任何企業都比較難,而小企業也不例外。需要會計人員、生產人員、技術人員會商,利用集體智慧來解決這一問題,其協調工作難度較大。

2.2?優勢

機制靈活、執行力強是小型物流運輸企業利潤敏感性分析工作的最大優勢。小型物流運輸企業機構簡單、人員較少,高層一旦做出決定,則命令很快傳至各條命令鏈末端。所以,相對大企業而言,對于根據敏感性分析做出的盈利策略,小型物流運輸企業更能較快地施行和受益。

綜上所述,優勢是主要的,障礙是次要的。小型物流運輸企業應積極開展各因素敏感度分析工作,為企業制定盈利策略提供可靠依據。

3?案例研究

影響企業利潤的因素很多,文章選擇價格、單位變動成本、固定成本總額、銷售量等因素來進行研究。現以GC物流運輸公司為例,研究上述各因素變化對小型物流運輸企業利潤的敏感程度,便于同類企業更直觀地參考借鑒。

3.1?企業基本情況

廣西GC物流有限公司2014年12月開辦于廣西賀州市,注冊資金200萬元,是典型的小型物流運輸企業。公司所在城市的支柱產業是石材生產業,GC運輸公司為當地石材廠提供專門的集裝箱貨運服務,將客戶石材產品運往鐘山火車站、永州火車站、梧州碼頭。截至2022年8月,公司有員工35人,大型半掛車15輛,每集裝箱配貨毛重為32噸。公司經營模式簡單,管理手段粗放。企業目前面臨嚴峻的經營壓力,股東們希望通過分析各個因素對本公司利潤的影響程度,為企業制定盈利策略提供依據。為此企業在2022年8越月底成立了由總經理任組長,會計部、車隊、高校財會專業實習生為成員的研究小組,開展利潤敏感度分析及盈利策略的研究工作。研究小組成立后,各項研究活動即有序展開。

3.2?2022年8月業務量與費用情況整理

按計算各因素對利潤敏感程度的需要,研究小組對該公司2022年8月的實際銷售量(運輸趟數)、實際發生費用等進行整理。在車隊全體人員的支持下,研究小組較好地完成了成本性態分析工作。8月業務及費用整理結果見表1、表2、表3。

3.3?計算模型設計

為了完成敏感系數測算等計算工作,研究小組為GC物流運輸公司設計了以下計算模型。

I=∑3j=1Pj·Qj-∑3j=1Bj·Qj-F(1)

模型釋義:該模型為稅前利潤計算模型。I為稅前利潤;Pj為第j個運輸方向的每趟運輸單價;Qj為第j個方向的運輸趟數;Bj為第j個運輸方向的單位變動成本;F為固定成本總額。因為共3個運輸方向,所以j不超過3。

R=I′-I0I0(2)

模型釋義:該模型為利潤變動率計算模型。R為利潤變動率,下同;I′為相關因素變動后的利潤,I0為相關因素變動前的利潤。

V=RM(3)

模型釋義:該模型為敏感系數計算模型。V為敏感系數,該系數絕對值越大,利潤隨該因素變化幅度越大;M為某個對利潤有影響作用的因素的變化率。

3.4?各因素變化對利潤的敏感度計算

3.4.1?8月實際利潤計算

利用模型一,結合8月業務量與費用情況,計算8月實際利潤。

8月利潤=(2400×583.2+260×3626.8+15×5767.2)-(2400×305+260×2052.53+15×3297)-254575=859468.2(元)

3.4.2?各因素變化對利潤的敏感度計算

經財務部門、生產管理部門、銷售部門共同討論,認為一般情況下,本運輸公司各個因素變化10%可能性較大。以下利用模型一、模型二、模型三測算各個因素對利潤的敏感程度。

(1)計算單價的敏感程度。

將單價提高10%,其他因素不變,計算利潤及敏感系數。單價變化見表4。

(2)計算單位變動成本敏感程度。

將運輸單位變動成本提高10%,其他因素不變,計算利潤及敏感系數。運輸單位變動成本變化見表5。

(3)計算固定成本總額的敏感程度。

將固定成本總額增加10%,其他因素不變,計算利潤及敏感系數。

固定成本總額增加10%,則新固定成本=254575×(1+10%)=280032.5(元)

新利潤=(2400×583.2+260×3626.8+15×5767.2)-(2400×305+260×2052.53+15×3297)-280032.5=834538.5(元)

利潤變動率=(834538.5-859468.2)÷859468.2×100%=-2.901%

固定成本總額的敏感系數=-2.901%÷10%=-0.2901。說明利潤以0.2901倍的速度隨固定成本總額的變化而反方向變化。

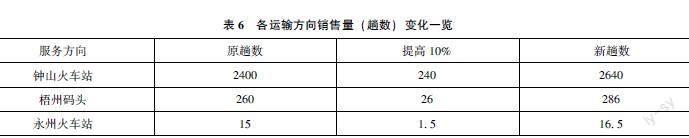

(4)計算銷售量的敏感程度。

當銷量(運輸趟數)增加10%,其他因素不變,計算利潤及敏感系數。銷售量(運輸趟數)變化見表6。

3.4.3?敏感度排序及分析結論

按敏感系數絕對值由大到小,對各個因素變化對利潤的敏感程度進行排序,見表7。

3.5?GC物流運輸公司盈利策略

3.5.1?不打價格戰,以服務取勝

價格變動對本企業利潤影響最大。賀州運輸市場目前競爭激烈,提價已經不可能,降價將導致利潤大幅度下降。即使降價帶來小幅運量增長,但價格對利潤的敏感程度遠比運輸趟數高,故因運量小幅提高導致的利潤增加不能彌補價格下降導致的利潤損失。此外,降價還容易引起運輸企業間惡性競爭,對企業帶來潛在風險。故不打價格戰,而在服務質量上多下工夫方是上策。和以前相比,公司更應保證運輸服務活動時間準點、地點準點;貨物運輸前后數量不變、貨物運輸前后質量不變。改變服務態度,定期向客戶征集服務改進意見,為每個客戶建立意見庫。

3.5.2?提高定額管理水平,降低單位變動成本

本公司運輸單位變動成本的增長,會導致利潤以單位變動成本增長速度的1.524倍速度下降。企業會計部門應會同生產管理人員、技術人員探索降低單位變動成本的方法,并制定合適的定額。制定好方法和定額后,對司機進行嚴格培訓,以盡量降低燃油消耗。此外,嚴把油料采購關,保證燃油質量以提高燃油實際利用率。精確計算距離,能在公司內部加油就不要在外部加油;能在有合作關系的優惠加油站加油,就不要在沒有優惠的加油站加油。將節約水平與司機的考核結合起來,讓司機因為節約而有獲得感。

3.5.3?嚴守市場基本盤,力保老客戶新增業務量不外流,加強與碳酸鈣產業研究機構合作

本運輸公司業務約占本地運輸市場客戶數量的5%,這是企業創建9年來的基本表現,也表明了本地運輸公司之間相對穩定的力量對比關系。改變客戶選擇已不現實,但可以力爭老客戶新增的運輸需求不外流。有些客戶事業不斷發展壯大,逐步新增運輸服務需求,本運輸公司應力保這些新增運輸需求不外流。故一要保證老客戶的忠誠度,二要加強與本地高校的碳酸鈣產業研究機構合作,隨時掌握本地石材石粉產品的發展新動態,提前預知客戶需求增長情況。

3.5.4?嚴控固定成本總額,將節約做到極致

固定成本總額變化對本企業利潤影響相對較小,但也不應忽視,盡量將節約工作做到極致。對辦公用水用電嚴格控制,杜絕浪費;對出差活動審批要嚴,從出差的必要性、時間長度、人員層次和數量等嚴格把關,以節約交通費、住宿費、伙食補貼等。對廣告費用的效果要嚴格考核,就企業知名度而言,在本地已經不需要廣告推廣,故將廣告費用適當削減。

4?結論

小型物流運輸企業資金少、人才缺,導致抗風險能力差,也沒有經濟實力引入外部智力為其經營活動排憂解難。在此呼吁對小微企業有深厚情懷的專家學者從業務技術、管理技術等方面給予其無私指導,讓小微運輸企業能持續穩定地發展,為物流運輸活動貢獻自己的力量。

參考文獻:

[1]黨詩劍,黨曉峰.小型物流運輸企業盈虧平衡分析與決策[J].中國市場,2022(8).

[2]徐繼英,劉佰卿.本量利分析在煙草商業企業稅利影響因素分析中的應用[J].商業會計,2023(6).

[3]方文彬,李旦,紀敏杰.TS車站本量利敏感性分析應用實踐[J].河西學院學報,2020(1).

[4]湯曉建,許書凝,林斌.CEO組織認同與高管薪酬業績敏感性[J].會計與經濟研究,2021(5).