LA 市農村金融服務對農村經濟發展的影響分析

2024-01-30 10:04:38楊潔

安徽農學通報 2024年1期

楊 潔

(長江大學,湖北荊州 434023)

農村是鄉村振興戰略的前沿陣地,其經濟發展不僅需要政府的主導力量,還需要金融服務提供資金支持。農村金融在不斷發展和吸納社會資金的同時,也為農戶和企業提供了生產資金,促進了農村經濟產業結構升級,形成良性循環[1-3],應進一步擴大農村信貸規模,減少信貸分配障礙[4-5]。禹躍軍等[6]、李喆[7]分別基于VAR 模型和實地調研發現,農村經濟增長與金融供給相關,現有金融市場供給與金融機構產品缺乏多元性和精準度;劉金全等[8]通過實證研究得出在金融下沉農村市場初期,資金利用率與農村經濟發展呈現正相關性,當資金利用率升高到一定值時,又將對農村經濟發展產生抑制作用;趙洪丹等[9]指出農村金融擴大規模、調整結構、提升效率均能有效促進農村經濟增長。為了更好地了解農村金融服務對農村經濟發展的影響,本研究對LA 市農村金融供給和需求、農村經濟發展現狀進行統計概括,指出其中存在的問題,并從農村金融制度構建、機構管理和業務操作3 個方面提供對策建議。

1 LA市農村金融服務現狀

1.1 農村金融供給現狀

截至2021 年底,LA 市共有銀行業機構32 家,營業網點598個,全市累計貸款總余額2 970.0億元,同比增長14.1%;全市各項存款總余額3 440.7億元,同比增長8.0%。在農村金融服務領域,2021 年末,全市涉農貸款余額1 453.2 億元,共計投放ATM 機1 456臺,建立金融服務室1 123家、助農取款點935個,初步實現全市農村金融服務全覆蓋格局。

由表1可知,2012—2021年,LA市各類存貸款整體規模不斷上升,金融機構貸款余額規模由576.5億元增長至2021 年2 970 億元,年均增長率超過12%,增長近5 倍;存款余額由2012 年的1 053.3 億元增長到2021 年的3 440.7 億元,增長了3 倍以上。

表1 2012—2021年LA市金融機構存貸款余額增長情況單位:億元

由表2可知,涉農貸款余額從2012年的407.4億元增長到1 453.2 億元,年均增長率超過13%,說明農村金融機構的支農力度在逐年加大。由于工商業和金融證券市場的發展,涉農貸款所占貸款比重呈逐年下降趨勢,由2012年的60.5%降至2021年的31.4%。

表2 2012—2021年LA市涉農貸款余額增長量和增長率情況

1.2 LA市農村金融需求現狀

為進一步了解LA市農村的金融需求現狀,本文以實地走訪的形式深入LA市入戶開展問卷調查,回收有效問卷200份,分析問卷可了解LA市農村金融需求現狀。

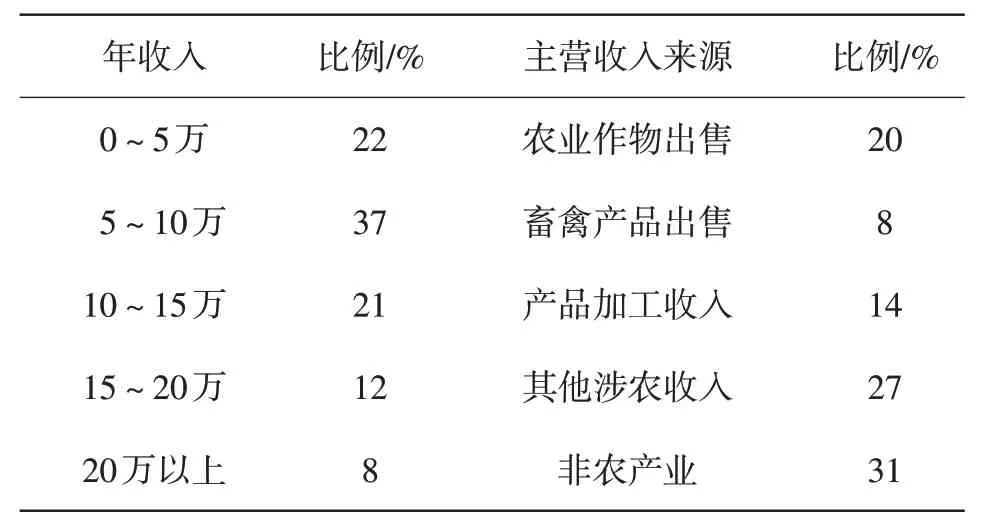

1.2.1 農戶收入結構以農戶年收入、主營收入來源兩項指標表征當地農戶的收入結構(表3)。由表3 可知,當地農戶收入水平集中于10 萬以內,高收入群體比例較少;農戶的主營收入來源中,依靠作物和畜禽出售的占比僅為28%,非農收入占比達到50%;實地走訪發現,大量農戶“一兼多職”,廣泛參與到農產品加工、運輸和服務中,收入來源渠道豐富。

表3 農戶年收入和主營收入來源

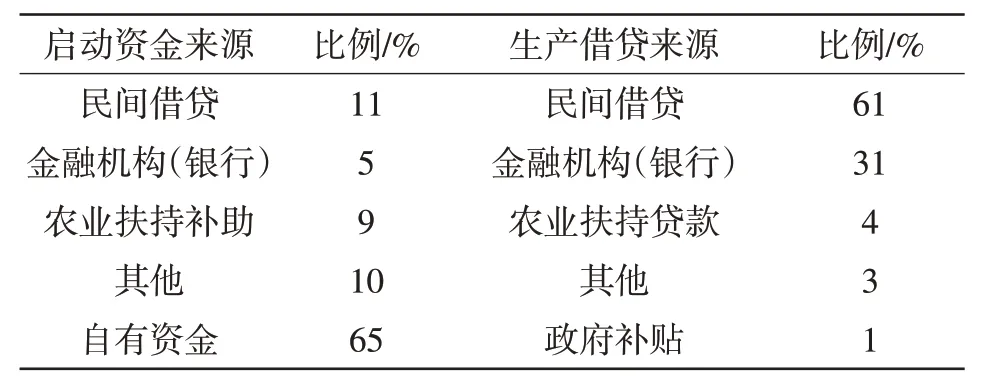

1.2.2 資金來源以農戶啟動資金來源和生產借貸來源表征農戶從事生產經營的資金來源結構(表4)。由表4可知,農戶啟動資金的主要來源自有資金,對金融機構的依賴程度低于民間借貸,農業扶持補助已開始發揮出作用,但影響力和支持力還不夠。在生產借貸來源上,農戶普遍會選擇求助親朋好友,只有30%左右農戶愿意向金融機構申請貸款;農戶普遍認為商業貸款手續復雜、額度低、抵押重,較少考慮利用金融手段獲取發展資金。

表4 農戶啟動資金和生產借貸來源

1.2.3 金融服務層次農戶辦理金融業務主要選擇農業銀行(49%)、農信社(50%)和其他國有銀行(36%),這些機構分布廣泛、距離較近、可靠性高;由于村落通常不設置金融機構網點,農戶一般不會刻意因辦理金融業務而趕集,這也決定了他們辦理金融業務不確定性大、間隔時間長。

調查發現,存款和轉賬是當地農村主要金融服務需求業務,占比分別達到59%和73%;農戶之間的市場交易主要以現錢結算為主,線上支付尚未完全普及,農村市場對現金的需求量很大。此外,基于調查發現,當地農戶對網上銀行(34%)、ATM 網點(24%)的需求占比較大。

2 LA市農村經濟發展現狀

2.1 農村產業結構

截至2022 年底,LA 市農林牧漁業總產值484.77 億元,占全省比重8.13%,農村經濟發展態勢良好。隨著鄉村振興戰略的深入實施,城鄉區域一體化程度顯著提升。隨著農業產供銷的銜接加快,農村二、三產業得到空前發展,第一產業對經濟的拉動作用逐年減弱,農產值占比由2012 年的47.2%降至2022年的25.3%。

2.2 城鄉人口發展

截至2022 年底,LA 市人口城鎮化覆蓋率達到49.46%;農村人均可支配收入逐步攀升,由2013 年的8 287 元上至2022 年16 003 元,增長約100%。與此同時,城鎮化人口年支配收入由2012年的19 368元漲至36 793元,城鄉發展差距較大。

3 LA市農村金融服務農村經濟發展的相關性分析

3.1 模型構建

以“涉農貸款/金融機構總貸款”(DKR)表征當地農村金融服務水平,以“農林牧漁業總產值年增長率”(NYR)表征農村經濟發展程度,建立回歸方程:NYRl=aDKRl+el,并構建LA 市農村金融服務與LA市農村經濟發展之間的時間序列模型。

3.2 模型分析

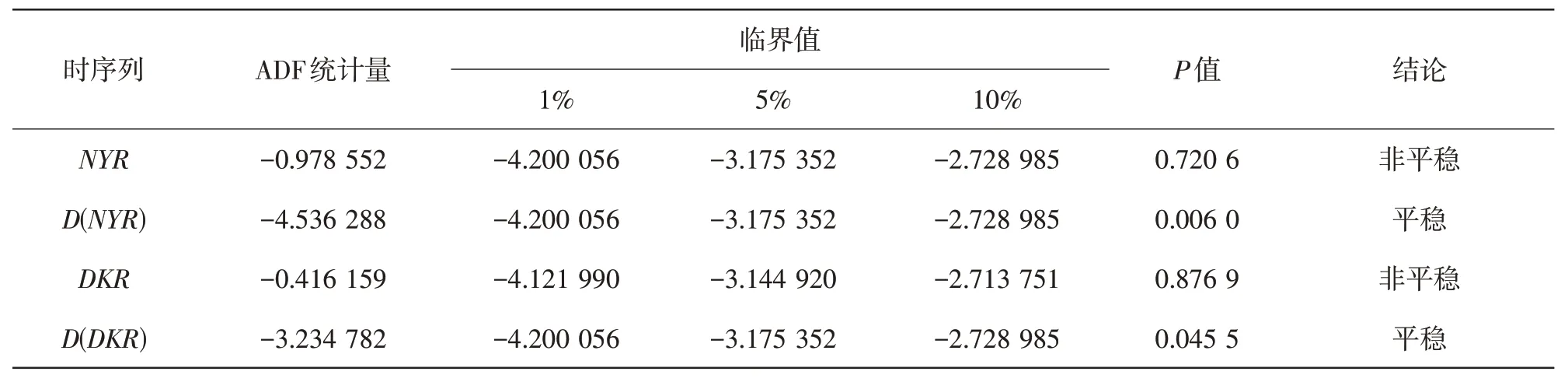

3.2.1 單位根檢驗使用經典回歸模型,應避免出現偽回歸等情況。本文利用Eviews 8.0 軟件,用ADF檢驗法對NYR、DKR進行平穩性檢驗(表5),由表5 可知,NYR、DKR在ADF統計量上的數值大于給定1%、5%、10%的ADF臨界水平,表明變量之間存有單位根。對變量進行一階差分處理后,發現所有變量的一階差分序列在給定5%顯著水平下均顯著,拒絕原假設,這說明一階差分在5%概率下都具有平穩性。

表5 NYR和DKR的格蘭杰因果檢驗結果

表5 ADF平穩性檢驗

3.2.2 協整檢驗對殘差作單位根檢驗,殘差序列平穩則說明LA 市農村金融服務與LA 市農村經濟發展存在協整關系,檢驗可得ADF值為-5.029 918、1%值為-4.420 595、5%值為-3.259 808、10%值為-2.771 129,P值為0.014 9(P<0.1),可拒絕序列存在單位根的原假設,可得DKR 與NYR 有協整性。

為進一步探究兩者之間的關系,對以上變量進行了OLS回歸分析,結果如表6所示,DKR的彈性系數為0.338 221,說明LA 市農村金融服務能長期影響LA 市農村經濟增長水平,且兩者之間存在正向關聯。

表6 DKR對NYR的回歸分析

3.2.3 格蘭杰因果檢驗格蘭杰因果檢驗用來判定經濟變量之間是否互相存在因果關系,在檢驗完兩變量之間的協整關系后,繼續檢驗變量之間的因果關系。根據表5 檢驗結果可知,滯后1、2 期內,在5%顯著水平下,P值分別為0.041 3和0.045 6,拒絕原假設,即NYR是引起DKR變化的格蘭杰原因;同時,原假設“DKR不是引起NYR變動的格蘭杰原因”的P值均大于0.5,因此不拒絕原假設。

3.3 研究結論

實證研究可知,LA市農村金融服務水平與農村經濟發展具有長期的協整性,且兩者具有正向的相關關系,不存在顯著的因果關系,未能起良好的互促作用。表現為LA 市當前農村金融服務遲滯于農村經濟的發展,這與劉娜[10]研究結論基本一致。因此,必須充分發揮農村地區的金融支持作用,以保障城鄉一體化的可持續性發展。

4 LA市農村金融服務農村經濟發展的對策建議

4.1 制度構建層面

構建以正規金融機構為主體,合作型金融組織為補充的多元化農村金融體系。政策性金融機構應拓寬業務范圍,從糧食貸款擴展到農業產業經營類貸款,從短期資金周轉到長期資金支持等[11]。農村商業銀行要積極尋求大數據公司的合作,共同創建集農戶和鄉鎮企業于一體的信用檔案庫,實現信息共享。商業銀行可積極探索與鄉鎮龍頭企業的合作,通過資本入股、債轉股等方式豐富投資渠道,實現銀企雙贏。農信社等為代表的合作金融機構應充分發揮其信息成本低、客戶黏性強、業務辦理周期短等優勢,定位好服務“三農”的角色,發展有關民生的零售貸款,例如小微貸、經營貸和惠農貸等,同時根據市場行情調節貸款周期。

4.2 機構管理層面

相關部門應加大對農村金融法律知識的宣傳力度,陳述失信懲戒客觀危害,提高農戶金融素養和誠信意識。監管部門可采取監督與指導并行的手段,篩選進駐農村的金融機構,根據不同的金融機構和業務,進行差異化監管[12]。完善涉農企業或種糧大戶信貸風險補償機制,增大農民創業融資信心。提升鄉鎮龍頭企業在股票和證券領域的融資能力,引導其擇機上市。鼓勵金融機構對涉農貸款等支農業務占比較高的金融組織發放財政補貼,提高存貸比,促進良性競爭。降低農村金融機構存款準備金率,提高資金的流動性和變現能力,同時防止資金大量外流;將鄉村振興作為信貸政策調整的重要方向,引導涉農業務占比較大的金融機構增大對農業項目,尤其是農業科技創新領域的貸款比重[13]。

4.3 業務操作層面

應拓寬抵押物種類和方式,完善關于農村抵押物和流轉機制的相關法律;地方要因地制宜推動房屋、宅基地、林木等資產的確權認證工作,以盤活各類資產價值。

5 結語

為了更好地了解農村金融服務對農村經濟發展的影響,本研究對LA 市農村金融供給現狀和需求現狀、農村經濟發展現狀進行統計概括,研究發現,LA 市農村金融服務水平與農村經濟發展具有長期的協整性,且兩者具有正向的相關關系,不存在顯著的因果關系,未能起到良好的互促作用。因此,LA市當前農村金融服務遲滯于農村經濟的發展,本文從農村金融制度構建、機構管理和業務操作3個方面提供了對策建議。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年14期)2022-09-15 01:44:56

今日農業(2021年21期)2022-01-12 06:32:04

中國核電(2021年3期)2021-08-13 08:56:36

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

汽車零部件(2014年9期)2014-09-18 09:19:14

中國記者(2014年2期)2014-03-01 01:38:08