考慮產(chǎn)運環(huán)節(jié)碳排放的生鮮低碳供應(yīng)鏈運營決策

2024-02-05 07:11:04馮仰超張景雄張炎治

系統(tǒng)管理學(xué)報 2024年1期

關(guān)鍵詞:物流

馮 穎,馮仰超,張景雄,宣 彪,張炎治

(中國礦業(yè)大學(xué) 經(jīng)濟管理學(xué)院,江蘇 徐州 221116)

據(jù)聯(lián)合國糧農(nóng)組織(FAO)數(shù)據(jù)統(tǒng)計,農(nóng)業(yè)用地釋放的溫室氣體已超過全球溫室氣體排放總量的30%。但與此同時,農(nóng)業(yè)生態(tài)系統(tǒng)可抵消掉80%因農(nóng)業(yè)生產(chǎn)而導(dǎo)致的溫室氣體排放。農(nóng)業(yè)既是溫室氣體主要的排放源,又是巨大的碳匯系統(tǒng),因此,農(nóng)業(yè)減排成為實現(xiàn)碳達峰與碳中和的重要途徑之一。我國農(nóng)業(yè)農(nóng)村部指出,要推動農(nóng)業(yè)綠色發(fā)展、低碳發(fā)展、循環(huán)發(fā)展,全產(chǎn)業(yè)鏈拓展農(nóng)業(yè)綠色發(fā)展空間,推動形成節(jié)約適度、綠色低碳的生產(chǎn)生活方式1)《“十四五”全國農(nóng)業(yè)綠色發(fā)展規(guī)劃》,2021。基于上述背景,本文探究不同碳排放政策下,產(chǎn)運環(huán)節(jié)碳排放對生鮮農(nóng)產(chǎn)品低碳供應(yīng)鏈運營決策的影響。不同于一般農(nóng)產(chǎn)品,生鮮農(nóng)產(chǎn)品自身具備易腐易損性,故其在長距離運輸中往往存在流通損耗。為降低流通損耗且滿足消費者以“鮮”為美的觀念,企業(yè)通常會將物流環(huán)節(jié)外包給更為專業(yè)的TPL。TPL提供的冷藏、保鮮等增值服務(wù)一方面降低了產(chǎn)品的流通損耗,另一方面也釋放了大量的溫室氣體。據(jù)中國發(fā)展網(wǎng)報道,來源于運輸行業(yè)的溫室氣體排放約占中國碳排放總量的10.4%,其中,果蔬冷鏈碳排放尤為突出,并呈現(xiàn)逐年遞增的趨勢2)中國發(fā)展網(wǎng),http://www.chinadevelopment.com.cn。因此,生產(chǎn)和運輸已成為生鮮農(nóng)產(chǎn)品供應(yīng)鏈碳排放最為集中的環(huán)節(jié),生鮮農(nóng)產(chǎn)品低碳供應(yīng)鏈的良性運作取決于高效的物流環(huán)節(jié)、合理的碳政策兩方面因素。

已有低碳供應(yīng)鏈運營管理方面的研究主要聚焦于不同碳排放政策對于供應(yīng)鏈運作的影響以及企業(yè)的碳減排策略,涉及的碳排放政策主要有兩種,一種是“基于價格”的經(jīng)濟手段——碳稅政策,另一種是“基于數(shù)量”的經(jīng)濟手段——碳配額與交易政策(以下簡稱碳交易)的研究。部分文獻對實施單一碳稅政策的情形進行了研究,主要以碳稅價格外生[1-2]或內(nèi)生[3]、碳稅補貼[4-5]等不同碳稅形式展開。研究發(fā)現(xiàn),碳稅政策會影響供應(yīng)鏈成員的定價決策并可有效抑制碳排放,但過于繁重的碳稅不利于企業(yè)低碳轉(zhuǎn)型發(fā)展。也有文獻對實施單一碳交易政策情形進行研究,主要從碳配額分配方式[6]、碳配額補貼[7]和碳減排[8-10]等方面切入,探討最優(yōu)的碳配額分配機制和供應(yīng)鏈成員在碳交易政策下的決策。還有文獻針對碳稅和碳交易構(gòu)成的混合碳政策展開研究。Benjaafar等[11]考慮了碳排放限額在成本最小化模型中引入固定碳稅稅率,將碳排放問題納入供應(yīng)鏈中的企業(yè)采購、生產(chǎn)和庫存管理方面的運營決策,并認為碳排放管制的存在可以顯著增加供應(yīng)鏈成員間廣泛的合作。文獻[12-13]中均建立了碳交易-碳稅并行的供應(yīng)鏈減排決策模型,研究了混合碳政策對供應(yīng)鏈決策的影響。程永偉等[12]認為“有償配額-排補貼”的配套機制可以激發(fā)碳市場活躍度,其競價成本效應(yīng)和轉(zhuǎn)移支付效應(yīng)可對高污染落后產(chǎn)能發(fā)揮“逆淘汰”作用。刁心薇等[13]圍繞供應(yīng)鏈內(nèi)兩種不同且存在競爭關(guān)系的產(chǎn)品,探討供應(yīng)鏈企業(yè)的最優(yōu)定價和減排決策,并在后續(xù)研究中指明,制造商低碳轉(zhuǎn)型過程中的技術(shù)選擇主要取決于普通產(chǎn)品與低碳產(chǎn)品的碳排放成本差額,差額的大小決定了普通產(chǎn)品的生產(chǎn)和停產(chǎn)關(guān)系[14]。也有部分文獻將兩類碳排放政策視為獨立的政策工具,對兩者進行對比研究。楊仕輝等[15]構(gòu)建了政府氣候政策選擇與企業(yè)碳減排選擇的博弈模型,認為不同發(fā)達程度的國家間實施碳交易或可成為最優(yōu)的氣候政策組合。魯力等[16]對比了碳稅和單位碳交易價格的大小關(guān)系對最優(yōu)訂貨量和回購價格的影響,發(fā)現(xiàn)利用回購合同可以在兩種情況下都實現(xiàn)供應(yīng)鏈協(xié)調(diào),且無碳排放約束、碳配額與碳交易政策下制造商的最優(yōu)訂貨量依次減少,但供應(yīng)商給出的回購價格依次提高。Yang等[17]對比了無碳排放模型、碳交易模型和碳稅模型下的供應(yīng)鏈均衡,發(fā)現(xiàn)碳交易政策在激勵供應(yīng)鏈碳減排方面更加有效。Li等[18]引入了4種情形(排放上限、碳稅、碳交易、碳減排)作為約束條件,通過實證分析比較了4種不同的碳排放政策對煤炭供應(yīng)鏈優(yōu)化的影響,發(fā)現(xiàn)煤炭企業(yè)在碳交易政策下的減排效果最好。

值得注意的是,上述文獻探究的均是普通工業(yè)品,也有部分學(xué)者將生鮮農(nóng)產(chǎn)品視為單獨類別,引入了碳排放環(huán)節(jié)差異、生鮮產(chǎn)品損耗特性等要素。從碳排放環(huán)節(jié)來看,Wang等[19]考慮單個生鮮農(nóng)產(chǎn)品供應(yīng)商和多個零售商均存在碳排放行為,研究了碳交易政策下的零售商聯(lián)合補貨策略,發(fā)現(xiàn)利潤增長與減排目標可同時實現(xiàn)。Bai等[20]在VMI模式下,考慮生產(chǎn)商對生產(chǎn)和存儲過程的碳排放負責(zé)的情形,認為碳交易政策和碳減排技術(shù)投資可有效抑制生鮮農(nóng)產(chǎn)品生產(chǎn)和儲存環(huán)節(jié)中產(chǎn)生的碳排放。從產(chǎn)品損耗特性來看,張冬梅等[21]考慮了生鮮產(chǎn)品的變質(zhì)損耗特性,研究了生鮮農(nóng)產(chǎn)品訂購與保鮮策略,認為碳排放政策實施強度的變化影響生鮮產(chǎn)品的訂購周期但不影響保鮮策略。馬雪麗等[22]在三級冷鏈系統(tǒng)中進一步考慮了生鮮產(chǎn)品運輸中的實體和價值損耗,引入TPL 來承擔(dān)生鮮品的保鮮與低碳責(zé)任,提出鼓勵TPL引入碳減排技術(shù)并引導(dǎo)消費者提高環(huán)境偏好以提升供應(yīng)鏈的建議。Ma等[23]以TPL在三級冷鏈中的保鮮努力水平和碳減排水平為研究對象,對比了分散和集中決策系統(tǒng)中分別實施碳稅和碳交易政策下的最優(yōu)決策。

綜上所述,碳稅和碳交易兩類政策的優(yōu)劣一直是理論研究領(lǐng)域關(guān)注的焦點問題,同時,碳政策工具的選擇和采用也是當前國內(nèi)外亟待解決的現(xiàn)實問題。在實際中,兩類政策各具優(yōu)勢且在不同行業(yè)的應(yīng)用存在差異。例如:加拿大Alberta省實施的碳政策中,針對大型排放企業(yè)采取碳市場機制,針對排放分散的小型企業(yè)則采取征收碳稅的方式3)國際環(huán)保在線,https://www.huanbao-world.com;中央財經(jīng)大學(xué)一項研究報告對各國實施碳稅的進程進行了梳理,并對比了碳稅和碳交易政策的利弊,研究表明,碳政策工具的選擇還受到交易成本、稅率、經(jīng)濟波動等因素的影響4)中央財經(jīng)大學(xué)綠色金融國際研究院,http://iigf.cufe.edu.cn/info/1012/1112.html。那么,生鮮這一特殊行業(yè)應(yīng)采取何種碳政策? 不同碳政策將如何影響生鮮低碳供應(yīng)鏈的運作? 這些問題具有現(xiàn)實研究價值。

本文針對由單生產(chǎn)商、單TPL和單零售商構(gòu)成的生鮮農(nóng)產(chǎn)品低碳供應(yīng)鏈,考慮產(chǎn)運環(huán)節(jié)的碳排放,研究碳稅和碳交易政策對于系統(tǒng)決策和運作的影響。創(chuàng)新點在于:①在物流外包下,引入產(chǎn)品在運輸過程中的價值損耗,考慮TPL物流服務(wù)水平影響產(chǎn)品新鮮度且消費者具有低碳偏好意識的情形;②研究了碳稅和碳交易政策下生產(chǎn)商的減排策略及不同碳排放政策對系統(tǒng)運作的影響;③橫向?qū)Ρ攘藛为毧紤]生產(chǎn)碳排放和同時考慮產(chǎn)運碳排放情形下的供應(yīng)鏈運作狀況;④分析了不同價格彈性下生鮮農(nóng)產(chǎn)品的碳減排空間,并提出針對碳稅與碳交易價格設(shè)定的指導(dǎo)建議。

1 問題描述與假設(shè)

考慮一個由生產(chǎn)商、第三方物流服務(wù)商(以下簡稱TPL)和零售商組成的生鮮農(nóng)產(chǎn)品低碳供應(yīng)鏈系統(tǒng)。假設(shè)系統(tǒng)在單個產(chǎn)運銷周期內(nèi),生產(chǎn)、運輸和銷售單一品種的生鮮農(nóng)產(chǎn)品;系統(tǒng)成員均為完全理性和風(fēng)險中性的“經(jīng)濟人”,各自追求自身利潤最大化,系統(tǒng)中所有信息均為各方共識。生產(chǎn)商(泛指大型農(nóng)業(yè)生產(chǎn)基地或農(nóng)業(yè)合作社)處于主導(dǎo)地位,負責(zé)生產(chǎn)生鮮農(nóng)產(chǎn)品,其單位產(chǎn)品的批發(fā)價格和生產(chǎn)成本分別為Pm和Cm。為降低流通損耗,零售商將物流服務(wù)外包給專業(yè)的TPL,其中:TPL 負責(zé)將產(chǎn)品由生產(chǎn)商處運送至零售商處,其單位產(chǎn)品的運費和物流成本分別為Pl和C(τ);零售商負責(zé)將產(chǎn)品轉(zhuǎn)售至終端市場,其單位產(chǎn)品的零售價格和運營成本分別為Pr和Cr。為突出研究側(cè)重點并簡化運算,參照文獻[8-9,24],假設(shè)批發(fā)市場和物流服務(wù)市場均為完全自由競爭的市場,故批發(fā)價格和物流服務(wù)價格均為外生變量,由各市場的供求關(guān)系決定。生產(chǎn)商和TPL分別決策碳減排量和物流服務(wù)水平使得自身利潤最大化。此外,為保證系統(tǒng)各成員均有利可圖,上述參數(shù)需滿足:

假設(shè)TPL的物流服務(wù)水平τ在區(qū)間[τL,τU]上可測度,τL和τU分別表示物流服務(wù)水平的下限和上限,其高低會影響產(chǎn)品在運途中的價值損耗,0 ≤τL<τU。采用新鮮度刻畫產(chǎn)品的價值損耗特性,假定新鮮度與TPL的物流服務(wù)水平正相關(guān),兩者之間的函數(shù)關(guān)系可用θ(τ)來刻畫,其中,θ(τ)∈[0,1]。特別地,θ(τ)=0和θ(τ)=1分別表示生鮮農(nóng)產(chǎn)品完全腐爛和完全新鮮。借鑒文獻[24],假設(shè)θ(τ)隨τ的增加而減速遞增,故θ'(τ)>0,θ″(τ)<0。TPL提供的冷藏、保鮮等物流服務(wù)成本與物流服務(wù)水平正相關(guān),由于物流成本隨物流服務(wù)水平的增加而加速遞增,故C'(τ)>0,C″(τ)>0。分別引入兩者的彈性函數(shù)Eθ(τ)和E C(τ),則:

其中:Eθ(τ)表示物流服務(wù)水平每增加1%,產(chǎn)品新鮮度和轉(zhuǎn)移支付系數(shù)增長的百分比,0<Eθ(τ)≤1;E C(τ)表示TPL的物流服務(wù)水平每增加1%,物流服務(wù)成本增長的百分比,E C(τ)≥1。

由于農(nóng)業(yè)供應(yīng)鏈中的碳排放主要來自生產(chǎn)和運輸環(huán)節(jié),為探究生鮮低碳供應(yīng)鏈中生產(chǎn)商碳減排行為對低碳供應(yīng)鏈運作的影響,假設(shè)生產(chǎn)商生產(chǎn)單位產(chǎn)品產(chǎn)生的碳排放量為em,TPL 對單位產(chǎn)品進行物流活動產(chǎn)生的碳排放量與物流服務(wù)成本正相關(guān)[22]。為簡化運算且不失一般性,假設(shè)TPL 的碳排放量為μelC(τ),其中,μ>0為TPL碳排放量對物流服務(wù)水平的敏感系數(shù)。生產(chǎn)商碳減排投入成本與單位產(chǎn)品碳減排量正相關(guān),表示為K(Δem),且碳減排投入成本隨著單位產(chǎn)品碳減排量的增加而加速遞增,故有:K'(Δem)>0,K″(Δem)>0。

借鑒文獻[25-27]中給出的乘積形式的生鮮農(nóng)產(chǎn)品市場需求函數(shù),同時創(chuàng)新性地引入減排量對市場需求的影響以刻畫消費者低碳偏好,本文將生鮮低碳供應(yīng)鏈的市場需求函數(shù)刻畫為

式中:A(A>0)為市場的潛在需求量;b(b>1)為產(chǎn)品銷售價格的彈性系數(shù),是指市場需求對產(chǎn)品價格敏感的情形;產(chǎn)品新鮮度θ(τ)反映產(chǎn)品的綜合質(zhì)量特性,如腐爛程度、表面含水量與光澤等,新鮮度良好的產(chǎn)品能提高消費者的購買欲望,故將其作為影響市場需求的重要因素之一;Δem為生產(chǎn)商經(jīng)過努力后達到的單位產(chǎn)品碳減排量(0≤Δem≤em)。假設(shè)生產(chǎn)商生產(chǎn)的生鮮產(chǎn)品具有知名度和品牌效應(yīng),故碳排放標識可在產(chǎn)品包裝、標簽和官網(wǎng)上體現(xiàn),具有低碳偏好意識的消費者通過上述方式快速獲取生產(chǎn)商的碳減排信息。實際上,已有許多企業(yè)采用了碳標簽或碳標記制度,如英國的Carbon Trust公司、Tesco、可口可樂、聯(lián)合利華等。可見,假定消費者感知生產(chǎn)商的碳減排量是可行且合理的。由于消費者具有低碳偏好意識,故產(chǎn)品碳減排會提升消費者的購買意愿,進而增加市場需求,因此,產(chǎn)品市場需求與碳減排量正相關(guān)。特別地,當Δem=0時,市場需求簡化為表征了不減排情形下的基礎(chǔ)市場需求,其形式同文獻[26-27]。

值得注意的是,盡管本文同時考慮了生鮮供應(yīng)鏈產(chǎn)運環(huán)節(jié)的碳排放,但由于生產(chǎn)商的初始碳排放量Δem和TPL 的碳排放量el均為外生參數(shù),故將它們?nèi)谌胄枨蠛瘮?shù)并不會改變需求函數(shù)的形式,也不會對后文結(jié)果及分析產(chǎn)生實質(zhì)性影響。因此,為簡化運算并不失一般性,本文假設(shè)市場需求與生產(chǎn)商碳減排量線性正相關(guān)。在低碳供應(yīng)鏈運營管理領(lǐng)域,文獻[28-29]中均采用了類似的設(shè)定。

考慮碳稅和碳交易兩類政策對供應(yīng)鏈運作的影響。前者是指政府部門針對二氧化碳排放征收的稅款的相應(yīng)稅費;后者是指政府給予相關(guān)企業(yè)固定的碳配額。當企業(yè)實際碳排放量高于或低于該配額時,即發(fā)生短缺或剩余,企業(yè)可通過碳交易市場進行買賣交易以滿足自身需求。假設(shè)單位碳排放量的碳稅價格和碳交易價格分別為P e和P c,為保證生產(chǎn)商在碳稅和碳排放政策下均有利可圖,系統(tǒng)參數(shù)還需分別滿足:Pm-Cm>emP e,Pm-Cm>emP c。其中,碳交易政策下,政府給予生產(chǎn)商和TPL 的碳配額分別為Em(Em>0)和El(El>0)。基于上述描述,考慮生鮮農(nóng)產(chǎn)品供應(yīng)鏈碳排放環(huán)節(jié)變化,依次針對生產(chǎn)環(huán)節(jié)(生產(chǎn)商)碳排放、產(chǎn)運環(huán)節(jié)(生產(chǎn)商和TPL)碳排放的情形,探討碳排放環(huán)節(jié)及碳排放政策對供應(yīng)鏈運作的影響。系統(tǒng)結(jié)構(gòu)如圖1所示。

圖1 生鮮低碳供應(yīng)鏈系統(tǒng)結(jié)構(gòu)Fig.1 Fresh low-carbon supply chain system structure

符號說明:

決策變量

Pr——零售商決策的單位產(chǎn)品銷售價格

τ,τi——TPL決策的物流服務(wù)水平

Δem,——生產(chǎn)商生產(chǎn)單位產(chǎn)品的碳減排量

系統(tǒng)期望利潤函數(shù)

πm——生產(chǎn)商的利潤

πl(wèi)——TPL的利潤

πr——零售商的利潤

Π,Πi——供應(yīng)鏈成員的總利潤

參數(shù)

Pm——生產(chǎn)商向零售商收取的批發(fā)價格

Pl——TPL向零售商收取的物流價格

Cm——生產(chǎn)商的單位運營成本

Cr——零售商的單位運營成本

C(τ)——TPL的單位物流成本函數(shù)

K(Δem)——生產(chǎn)商的碳減排成本函數(shù)

A——產(chǎn)品的潛在市場規(guī)模

b——產(chǎn)品的市場需求價格彈性

θ(τ)——產(chǎn)品的新鮮度函數(shù)

Q——產(chǎn)品的市場需求函數(shù)

Pe——單位碳排放量的碳稅價格

Pc——單位碳排放量的碳交易價格

em——生產(chǎn)商生產(chǎn)單位產(chǎn)品產(chǎn)生的碳排放量

el——TPL對單位產(chǎn)品進行物流活動產(chǎn)生的碳排放量

Em——政府給予生產(chǎn)商的碳配額

El——政府給予TPL的碳配額

μ——TPL碳排放量對物流服務(wù)水平的敏感系數(shù)

其中,i=CQN,CQL,CTN,CTL,分別表示碳稅政策下不考慮/考慮TPL碳排放以及碳交易政策下不考慮/考慮TPL碳排放的均衡結(jié)果。

2 數(shù)學(xué)模型及均衡分析

本節(jié)將探究不同碳排放主體及不同碳排放政策對生鮮農(nóng)產(chǎn)品供應(yīng)鏈運營決策的影響。首先單獨考慮生產(chǎn)環(huán)節(jié)碳排放,分別構(gòu)建了碳稅(CTN)和碳交易(CQN)政策下的博弈模型并進行了均衡分析,對系統(tǒng)關(guān)鍵參數(shù)進行了靈敏度分析。在此基礎(chǔ)上,同時考慮產(chǎn)運環(huán)節(jié)碳排放,分別構(gòu)建了碳稅(CTL)和碳交易(CQL)政策下的博弈模型并進行了上述分析。最后,對4種情形下的均衡結(jié)果進行了橫向?qū)Ρ取?/p>

供應(yīng)鏈成員的決策次序主要取決于各成員在供應(yīng)鏈中的權(quán)力地位,本文考慮生產(chǎn)商主導(dǎo)、TPL 和零售商跟隨的情形,即假定生產(chǎn)商為實力雄厚的大型農(nóng)業(yè)龍頭企業(yè),其在供應(yīng)鏈中處于強勢地位并具有后發(fā)優(yōu)勢,故生產(chǎn)商給出最優(yōu)的碳減排量后,TPL和零售商據(jù)此決策最優(yōu)的物流服務(wù)水平和零售價格,這是符合現(xiàn)實情況的。從理論研究上看,在TPL參與的生鮮供應(yīng)鏈運營管理領(lǐng)域,文獻[24,26,29]中探究了類似的權(quán)力結(jié)構(gòu)。基于上述探討,三方之間的Stackelberg博弈過程為:①生產(chǎn)商決策單位產(chǎn)品的碳減排額Δem;②TPL 依據(jù)生產(chǎn)商的碳減排額Δem,決策物流服務(wù)水平τ;③零售商根據(jù)生產(chǎn)商的碳減排額Δem和TPL 的物流服務(wù)水平τ,決策產(chǎn)品零售價格Pr。

2.1 單獨考慮生產(chǎn)環(huán)節(jié)碳排放的博弈模型

2.1.1碳稅政策的情形(CTN 情形) 碳稅政策下,政府規(guī)定企業(yè)在生產(chǎn)經(jīng)營過程中產(chǎn)生的碳排放以每單位碳排放量P e的價格收繳碳稅,故生產(chǎn)商需向政府支付的碳稅總額為(em-Δem)P eQ。CTN 情形下,各成員的利潤函數(shù)為:

采用逆向歸納法求解式(2)~(4)構(gòu)成的博弈模型,可得到命題1。

命題1CTN 情形下,系統(tǒng)存在唯一的均衡解,滿足

τCTN的取值情況為:①若τ1<τL,則τCTN=τL;②若τL≤τ1≤τU,則τCTN=τ1;③若τ1>τU,則τCTN=τU。其中,τ1為方程

的解。

聯(lián)立三方?jīng)Q策,可得CTN 情形下內(nèi)點均衡下的產(chǎn)品市場需求為

式中:

命題1及后文中所有定理及推論的證明過程見附錄A。

命題1給出了CTN 情形下的博弈均衡結(jié)果。容易看出,由于物流服務(wù)水平受限,其均衡結(jié)果存在邊界均衡和內(nèi)點均衡兩種情況。鑒于邊界均衡是更為簡單的特殊情形且缺少研究價值,故后文所有結(jié)論如不加說明,均是圍繞內(nèi)點均衡展開探討。觀察內(nèi)點均衡結(jié)果,由式(7)可知,當TPL的邊際成本利潤率等于物流服務(wù)成本彈性函數(shù)與產(chǎn)品新鮮度彈性函數(shù)的比值時,TPL的物流服務(wù)水平達到均衡。這說明,TPL進行服務(wù)水平?jīng)Q策時,需權(quán)衡兩個彈性函數(shù)的大小,即權(quán)衡物流服務(wù)水平上升帶來的服務(wù)成本增加和產(chǎn)品新鮮度上升兩個相悖的因素對TPL利潤的影響。改寫式(5),易得這反映了零售商的邊際利潤率僅與產(chǎn)品價格彈性相關(guān),彈性越大,其邊際利潤率越低。

對上述參數(shù)進行靈敏度分析,容易得到命題2。

命題2表明,在CTN 情形下,產(chǎn)品銷售價格與產(chǎn)品價格彈性系數(shù)負相關(guān)、與碳稅價格無關(guān)。這是由于產(chǎn)品價格彈性系數(shù)越高,意味著市場需求對價格變化越敏感,供應(yīng)鏈中各方企業(yè)會降低轉(zhuǎn)移價格,進而降低產(chǎn)品在終端市場上的產(chǎn)品銷售價格,采取“薄利多銷”的方式吸引更多的消費者購買。由于批發(fā)價格和物流服務(wù)價格均外生,故碳稅價格不會影響產(chǎn)品銷售價格的決策。產(chǎn)品價格彈性和碳稅價格對TPL的物流服務(wù)水平?jīng)]有直接影響,該服務(wù)水平僅與物流價格、物流成本和新鮮度函數(shù)相關(guān)。碳減排量及需求量隨價格彈性系數(shù)的變化而不明確,存在一個臨界條件,當φ-1(0)<1時,兩者隨之遞減;當φ-1(0)>1時,若產(chǎn)品具有較高的價格彈性,則彈性價格上升會阻礙該供應(yīng)鏈碳減排且降低需求量。這類似于Ma等[23]的研究結(jié)果,即政府應(yīng)對高價格彈性的產(chǎn)品實施更為寬松的碳排放政策,以激勵企業(yè)碳減排。同時,存在一個碳減排量的閾值,當生產(chǎn)商的碳減排量低于(高于)該閾值時,生產(chǎn)商單位產(chǎn)品碳減排量會隨碳稅價格的上升而降低(增高),進而導(dǎo)致市場需求下降(上升)。“雙碳”目標的實現(xiàn)是一個循序漸進的過程,當生產(chǎn)商的碳減排量低于與初始碳排放量相關(guān)的某閾值時,設(shè)置過高的碳稅會適得其反,不利于供應(yīng)鏈低碳化發(fā)展。綜上所述,在政府的經(jīng)濟手段下,單位產(chǎn)品碳排放量較高的生產(chǎn)商利潤受到壓縮后需進行低碳轉(zhuǎn)型,碳稅是利用政府干預(yù)手段引導(dǎo)參與者走向低碳化的有效政策工具。

將式(5)~(8)分別代入式(2)~(4),可得CTN情形下供應(yīng)鏈各成員及系統(tǒng)總利潤分別為:

式中:

結(jié)合式(9)~(12),分別對關(guān)鍵參數(shù)進行靈敏度分析,可得命題3。

命題3表明,在CTN 情形下,碳稅價格上漲并非一定有損于供應(yīng)鏈成員利益,當生產(chǎn)商的碳減排量高于與初始碳排量相關(guān)的某閾值時,較高的碳稅價格會激勵生產(chǎn)商進行碳減排并增加市場需求,進而提升TPL和零售商的利潤。從另一視角來看,企業(yè)間的運營和環(huán)境績效是關(guān)聯(lián)的,供應(yīng)鏈成員間的互動在確定供應(yīng)鏈總體碳排放水平和設(shè)立相應(yīng)成本方面十分重要。這一觀點與Benjaafar 等[11]和Martí等[30]相似。相較于其他成員,生產(chǎn)商利潤關(guān)于碳稅價格的變化更為復(fù)雜。

2.1.2碳交易政策的情形(CQN 情形)CQN 情形下,政府給予生產(chǎn)商一定的碳排放配額Em,生產(chǎn)商在經(jīng)營期末時會在碳交易市場就剩余或所需購買的碳排放權(quán)額度(Em-emQ)按照當期每單位碳排放量的價格P c進行交易,以增加自身利潤或填補實際碳排放額與碳配額之間的缺口。CQN 情形下的生產(chǎn)商利潤函數(shù)為

TPL和零售商的利潤函數(shù)分別同式(3)和式(4)。采用逆向歸納法求解此博弈問題,可得命題4。

命題4CQN 情形下,系統(tǒng)存在唯一的均衡解,滿足

聯(lián)立三方?jīng)Q策,可得CQN 情形下內(nèi)點均衡下的產(chǎn)品市場需求為

式中,ρc=Pm-Cm-emP c。

命題4給出了CQN 情形下生鮮低碳供應(yīng)鏈系統(tǒng)的內(nèi)點博弈均衡結(jié)果。容易看出,CQN 情形下求得的產(chǎn)品銷售價格和物流水平最優(yōu)均衡解與CTN情形相同,即在單獨考慮生產(chǎn)環(huán)節(jié)碳排放時,碳排放政策的變化對零售商和TPL的決策沒有影響,不會影響生鮮產(chǎn)品的零售價格和新鮮度。對上述參數(shù)進行靈敏度分析,容易得到命題5。

命題5表明,CQN 情形下的系統(tǒng)均衡結(jié)果隨關(guān)鍵參數(shù)的變化同CTN 情形,即不考慮TPL 碳排放時,碳排放政策變化不會改變產(chǎn)品價格彈性對系統(tǒng)均衡結(jié)果的影響。

將式(14)~(17)分別代入式(3)、(4)和式(13),可得CQN 情形下供應(yīng)鏈各成員及系統(tǒng)總利潤分別為:

結(jié)合式(18)~(21),分別對關(guān)鍵參數(shù)進行靈敏度分析,可得命題6。

命題6表明,CQN 情形下的生鮮低碳供應(yīng)鏈成員及系統(tǒng)的利潤關(guān)于碳交易價格的增減趨勢與CQN 情形結(jié)果類似,碳交易價格對供應(yīng)鏈系統(tǒng)成員利潤的影響因產(chǎn)品的碳減排量而產(chǎn)生變動。

2.2 同時考慮產(chǎn)運環(huán)節(jié)碳排放的博弈模型

生鮮低碳供應(yīng)鏈中,除生產(chǎn)商在生產(chǎn)時會產(chǎn)生大量碳排放,物流環(huán)節(jié)也會因存儲、運輸、冷藏等產(chǎn)生可觀的碳排放。因此,在實行低碳政策的大環(huán)境下,碳排放政策也會對TPL 的物流活動造成直接影響。本節(jié)同時考慮產(chǎn)運環(huán)節(jié)存在碳排放,探討碳稅(CTL)及碳交易(CQL)政策對供應(yīng)鏈運作的影響。

兩類政策下生產(chǎn)商、TPL 和零售商的利潤函數(shù)如表1所示。

表1 同時考慮產(chǎn)運環(huán)節(jié)碳排放下供應(yīng)鏈各成員的利潤函數(shù)Tab.1 Profit functions of supply chain members considering carbon emissions in the production and transportation

結(jié)合表1,利用逆向歸納法求解兩種情形下的均衡結(jié)果,可得命題7。

命題7CTL和CQL情形下,系統(tǒng)均存在唯一的內(nèi)點均衡解,具體的均衡結(jié)果如表2所示。

表2 同時考慮產(chǎn)運環(huán)節(jié)碳排放下的內(nèi)點均衡結(jié)果Tab.2 Results of interior equilibriums considering carbon emissions in the production and transportation

命題7給出了CTL和CQL情形下博弈的內(nèi)點均衡結(jié)果。可以看出,與CTN 和CQN 情形相似,供應(yīng)鏈成員的內(nèi)點均衡決策會依據(jù)碳稅價格、碳交易價格及產(chǎn)品價格彈性系數(shù)等關(guān)鍵參數(shù)的變化做出調(diào)整。

將表2所求的系統(tǒng)內(nèi)點均衡解代入表1中的系統(tǒng)成員利潤函數(shù),可得CQN 情形下各成員的利潤以及系統(tǒng)總利潤(見表3)。

表3 同時考慮產(chǎn)運環(huán)節(jié)碳排放下各成員及系統(tǒng)的利潤Tab.3 Profits of members and system considering carbon emissions in the production and transportation

基于兩類碳排放政策下的均衡結(jié)果,對系統(tǒng)關(guān)鍵參數(shù)進行靈敏度分析,可得命題8。

命題8CTL和CQL 情形下系統(tǒng)關(guān)鍵參數(shù)的靈敏度分析如表4所示。

表4 同時考慮產(chǎn)運環(huán)節(jié)碳排放下系統(tǒng)關(guān)鍵參數(shù)的靈敏度分析Tab.4 Sensitivity analysis of key system parameters considering carbon emissions in the production and transportation

命題8表明,生產(chǎn)商考慮TPL碳排放行為進行決策時,碳稅價格和碳交易價格對供應(yīng)鏈成員及系統(tǒng)總體利潤的影響存在差異。不同于王勇等[29]的研究結(jié)果,本文在考慮TPL 碳排放行為時的CTL和CQL情形下,均發(fā)現(xiàn)存在一個與單獨考慮生產(chǎn)環(huán)節(jié)碳排放情形相同的關(guān)于碳減排量的閾值。當生產(chǎn)商自身碳排量低于該閾值時,碳稅/碳交易價格的提升會減少碳排放企業(yè)的減排動力;當高于該閾值時,兩種情形下碳減排量的變化不明確。這說明,同時考慮產(chǎn)運環(huán)節(jié)碳排放時,政府更應(yīng)慎重設(shè)立較高強度的碳排放政策。總體而言,同時考慮產(chǎn)運環(huán)節(jié)碳排放時,系統(tǒng)成員決策及利潤隨關(guān)鍵參數(shù)變化的情況更為復(fù)雜。此外,由于物流活動外包給了TPL,無論哪一種情形下,碳排放政策總是會影響到TPL對物流服務(wù)水平的決策。碳排放成本的增加,在一定程度上抑制了TPL對物流服務(wù)成本的投入,進而導(dǎo)致其物流服務(wù)水平下降,這一點不同于張冬梅等[21]的研究。

3 模型比較與分析

首先,基于第3節(jié)給出的4種情形下的內(nèi)點均衡結(jié)果進行橫向?qū)Ρ?探討在不同政策下生產(chǎn)商的碳減排策略對供應(yīng)鏈系統(tǒng)成員決策的影響;然后,引入數(shù)值算例,分析產(chǎn)品價格彈性系數(shù)發(fā)生變化時,4種情形下供應(yīng)鏈成員利潤的變化并進行橫向?qū)Ρ取?反之,則變化不定。③若;反之,則變化不定。TPL提高物流服務(wù)水平。

考慮到直接對4種情形下的生產(chǎn)商其他決策結(jié)果進行橫向?qū)Ρ却嬖诶щy,為便于運算且不失一般性,本文假設(shè)單位產(chǎn)品的物流服務(wù)成本、新鮮度和生產(chǎn)商碳減排成本均為冪函數(shù)

3.1 關(guān)鍵指標分析

結(jié)合式(5)~(8)、式(14)~(17)以及表3中的均衡解,比較4 種情形下內(nèi)點均衡結(jié)果,可得命題9。

命題9表明,碳排放環(huán)節(jié)以及碳政策變化不會影響零售價格決策。由于零售環(huán)節(jié)不存在碳排放,零售價格決策僅受到產(chǎn)品價格彈性系數(shù)及其自身邊際成本的影響。兩者變化會影響TPL 和生產(chǎn)商的均衡決策。具體地:僅考慮生產(chǎn)碳排放時,TPL 的物流服務(wù)水平?jīng)Q策不受碳政策變化的影響,故產(chǎn)品新鮮度也不受影響;產(chǎn)運同時存在碳排放時,兩種碳政策下TPL的物流服務(wù)水平均低于僅生產(chǎn)存在碳排放的情形,說明運輸環(huán)節(jié)的碳排放由于產(chǎn)生了額外的成本,從而抑制了TPL提升物流服務(wù)水平的動力,故產(chǎn)運同時存在碳排放會降低產(chǎn)品到達終端市場的新鮮度。

命題10若P e<P c,則τCTL>τCQL;反之,若P e>P c,則τCTL<τCQL。

命題10表明,若運輸環(huán)節(jié)存在碳排放,兩類碳政策會對TPL的物流服務(wù)水平?jīng)Q策產(chǎn)生不同影響,這與單位產(chǎn)品的碳稅和碳交易價格相關(guān),若碳稅價格低于(高于)碳交易價格,則碳稅下TPL的物流服務(wù)水平低于(高于)碳交易的情形。因此,無論政府實行哪種碳政策,較低的碳排放成本支出更有利于的特殊情形,其中,β為生產(chǎn)商的碳減排成本因子,在實際生活中可通過化肥使用、倉儲保鮮等環(huán)節(jié)進行測度。橫向?qū)Ρ?種情形下的碳減排量及市場需求,可得到命題11和12。

命題11表明,在單位物流服務(wù)成本、新鮮度和單位碳減排成本均為冪函數(shù)的特殊情形下,碳排放主體及碳排放政策變化均會影響生產(chǎn)商的碳減排決策。具體地:無論采取何種碳政策,單獨考慮生產(chǎn)碳排放時的碳減排量總是高于同時考慮產(chǎn)運碳排放的情形,這源于運輸環(huán)節(jié)碳排放增加了供應(yīng)鏈碳排放成本,間接抑制了生產(chǎn)商碳減排的意愿;兩種碳政策下生產(chǎn)商的碳減排量變化更為復(fù)雜,即分別存在一個關(guān)于碳減排成本因子的閾值,當成本因子低于(高于)該閾值時,碳稅情形下的碳減排量相應(yīng)低于(高于)碳交易情形。可見,一方面,在碳政策的大環(huán)境下,供應(yīng)鏈成員的碳排放行為會間接削弱減排企業(yè)的碳減排力度,當供應(yīng)鏈存在多個碳排放企業(yè)時,政府應(yīng)加大對減排企業(yè)的政策支持力度,同時合理引導(dǎo)非減排企業(yè)進行減排;另一方面,在減排技術(shù)較為成熟的經(jīng)濟發(fā)達階段(碳減排成本因子較低),政府更傾向于實行碳交易政策,印證了楊仕輝等[15]的發(fā)達國家更傾向于建立碳交易市場這一觀點。

命題12表明,單獨考慮生產(chǎn)碳排放時的市場需求量總是高于同時考慮產(chǎn)運碳排放的情形,其原因在于運輸環(huán)節(jié)增加的碳排放抑制了生產(chǎn)商的碳減排意愿,降低了消費者的支付意愿。單獨考慮生產(chǎn)碳排放時,存在一個關(guān)于碳減排成本因子的閾值,當成本因子高于(低于)該閾值時,則碳稅(碳交易)下可獲得更多的市場需求。這是因為減排成本因子過高時,生產(chǎn)商在碳稅政策下會決策出更高的碳減排量以節(jié)約成本,但同時也造成了市場需求上漲。

3.2 供應(yīng)鏈成員利潤分析

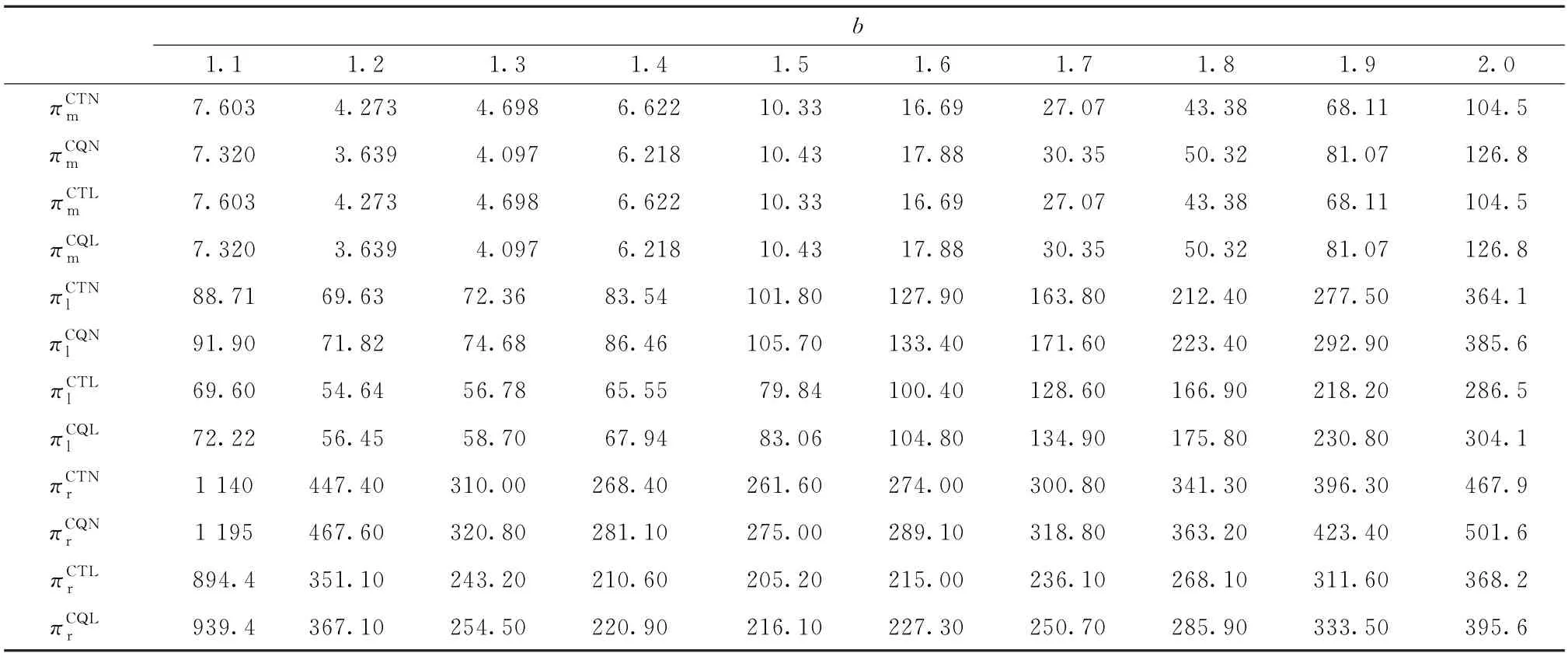

鑒于4種情形低碳供應(yīng)鏈各成員及系統(tǒng)利潤較為復(fù)雜,以下通過數(shù)值算例進行分析。沿用3.1節(jié)設(shè)定的冪函數(shù),不失一般性,令c=50,E c=2,θ=1,Eθ=0.5,則C(τ)=50τ2,θ(τ)=τ0.5,此時物流服務(wù)成本彈性和新鮮度彈性均為常數(shù),E c(τ)=E c=2,Eθ(τ)=Eθ=0.5。假設(shè)系統(tǒng)其余參數(shù)取值為:A=1 000,b=0.5,β=10 000,Pm=10,Pl=5,Cm=2,Cr=2,P e=0.51,em=15,el=3,μ=1,Em=500,El=100。為確保K″(,在假設(shè)單位產(chǎn)品的物流服務(wù)成本、新鮮度和生產(chǎn)商碳減排成本均為冪函數(shù)情形下,令b的取值在區(qū)間[1.1,2]內(nèi)變化,將生產(chǎn)商關(guān)于單位產(chǎn)品碳減排量的均衡決策求出并進行數(shù)值驗證,因此,有

并將上述參數(shù)分別代入2.1和2.2節(jié)的博弈模型,可得供應(yīng)鏈各成員及系統(tǒng)整體利潤隨產(chǎn)品價格彈性的變化趨勢(見表5)。

表5 生鮮低碳供應(yīng)鏈成員利潤隨產(chǎn)品價格彈性的變化Tab.5 Variation of fresh low-carbon supply chain members’profits with price elasticity ×104

表5表明:

(1) 無論何種碳排放政策,零售商的利潤均明顯高于生產(chǎn)商和TPL。這說明,低碳供應(yīng)鏈中非減排企業(yè)均存在“搭便車”現(xiàn)象。這是因為企業(yè)在未投入任何碳排放及減排成本下,受益于減排企業(yè)減排導(dǎo)致的消費者支付意愿和市場需求的上升。

(2) 盡管考慮運輸碳排放會導(dǎo)致物流成本上漲,進而降低物流服務(wù)水平,但在特定條件下(如命題11所述),其會提升市場需求,這反而會增加供應(yīng)鏈成員的利潤。

(3) 當產(chǎn)品價格彈性系數(shù)增加時,供應(yīng)鏈所有成員的利潤均隨之先減后增,這是源于其盈利方式發(fā)生了變化。當該彈性系數(shù)較低時,產(chǎn)品零售價格較高且市場需求較低,所有成員受益于邊際利潤的提升;當該彈性系數(shù)較高時,產(chǎn)品零售價格較低且市場需求較高,故“物美價廉”的物品會獲得更多具有低碳偏好意識的消費者青睞,從而使得供應(yīng)鏈成員均受益于獲得產(chǎn)品銷量的上漲。

4 結(jié)語

本文探究了碳排放環(huán)節(jié)及碳政策變化對由生產(chǎn)商、TPL和零售商構(gòu)成的生鮮低碳供應(yīng)鏈運營決策的影響。研究表明:

(1) 由于零售環(huán)節(jié)不存在碳排放,零售商的銷售價格決策不受碳政策及碳排放環(huán)節(jié)變化的影響。

(2) 單獨考慮生產(chǎn)碳排放時,TPL 的物流服務(wù)水平不受碳政策變化的影響。同時,考慮產(chǎn)運碳排放時,由于運輸環(huán)節(jié)的碳排放產(chǎn)生了額外的成本,從而抑制了TPL提升物流服務(wù)水平的動力。具體講,若碳稅價格低于(高于)碳交易價格,則碳稅下TPL的物流服務(wù)水平也相應(yīng)低于(高于)碳交易的情形。若TPL的物流服務(wù)成本、生鮮農(nóng)產(chǎn)品的新鮮度和生產(chǎn)商的碳減排成本均為冪函數(shù)的特殊情形,則:①供應(yīng)鏈成員的碳排放行為會間接削弱減排企業(yè)的碳減排力度;②在減排技術(shù)較為成熟的經(jīng)濟發(fā)達階段,政府實行碳交易政策會給整個市場帶來更為顯著的碳減排效果,反之則應(yīng)實行碳稅政策;③非減排企業(yè)均存在“搭便車”現(xiàn)象,其受益于減排企業(yè)減排導(dǎo)致的消費者支付意愿和市場需求的上升,政府可采取相應(yīng)政策措施,減少“搭便車”;④供應(yīng)鏈成員的利潤并非一定受損于運輸環(huán)節(jié)的碳排放,特定情形下會因市場需求的上升而受益。

總之,碳政策是可以引導(dǎo)參與者走向“雙碳”目標的有效干預(yù)手段,為政府提供了具有成本效益的杠桿,合理地設(shè)置碳稅與碳交易價格可激勵減排企業(yè)提升減排意愿。

本文的研究結(jié)論為不同碳排放環(huán)節(jié)和碳政策下的生鮮低碳供應(yīng)鏈運營決策提供了較好的理論依據(jù)。本文考慮了市場需求確定的情形,未來研究可進一步考慮隨機需求的情形。此外,本文僅考慮了生產(chǎn)商碳減排而未考慮TPL碳減排的情形,未來研究可擴展至企業(yè)間協(xié)同減排的情形,這也將得到更為豐富的結(jié)論。

附錄A

第3階段,生產(chǎn)商基于零售商和TPL的反應(yīng)函數(shù),決策最優(yōu)的碳減排量Δem。結(jié)合式(4),分別求πm(Δem)關(guān)于Δem的一階和二階偏導(dǎo)數(shù),可得:

命題2的證明

整理式(A5),可得

命題3~6和命題8的證明同命題1和2(略)。

命題7的證明以CTL情形為例,同命題1的證明過程,分三階段求解。

求二階偏導(dǎo)數(shù),可得:

又因為

命題10的證明同命題9(略)。

命題11的證明

(3) 證明過程同命題2(略)。

命題12的證明同命題11(略)。

猜你喜歡

物流技術(shù)與應(yīng)用(2021年11期)2021-12-27 05:17:08

物流技術(shù)與應(yīng)用(2020年11期)2020-03-11 03:11:36

物流技術(shù)與應(yīng)用(2020年10期)2020-03-10 06:06:12

物流技術(shù)與應(yīng)用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

現(xiàn)代企業(yè)文化(2018年13期)2018-06-09 08:22:26

消費導(dǎo)刊(2018年8期)2018-05-25 13:20:16

中國公路(2017年6期)2017-07-25 09:13:58

大陸橋視野(2015年17期)2015-12-15 10:07:32

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:09