利益相關者對企業ESG表現的期望影響了企業經濟價值嗎

2024-02-19 02:53:18周申蓓博士生導師王文玥李弘揚教授

財會月刊 2024年4期

周申蓓(博士生導師),王文玥,李弘揚(教授)

一、引言

當今社會經濟處在蓬勃發展的階段,在帶來社會進步和發展機遇的同時,也引發了一系列的環保、社會責任、公司治理方面的問題,因此高質量的發展模式就成為新時期經濟發展的內在要求。ESG(Environmental,Social,Governance)作為一種重要的可持續發展理念,近年來被廣泛視為企業規范自身決策和促進社會長效發展的指導準則之一,利益相關者對企業履行ESG 責任的訴求也越來越強烈。企業履行ESG 責任并非一味地付出,這些投入最終會以利益相關者的各種支持方式反饋給企業,并對企業的經濟收益形成支撐。學者們對ESG 表現的經濟后果進行了多方面的實證分析,大部分學者都驗證了ESG對企業的正向積極作用,如降低融資成本(邱牧遠和殷紅,2019;梅亞麗和張倩,2023)、促進綠色轉型、降低企業風險(譚松勁等,2022)、緩解融資約束(儀秀琴和孫赫,2023)、提升企業創新效率(肖小虹等,2024)等。理論上這些結論存在一個前提,即利益相關者對企業ESG表現的解讀都是正面的,因此ESG 實踐是一項能夠產生正向收益的活動。但這些研究結論的視角都是相對靜態的(朱麗娜等,2022),沒有考慮到將利益相關者期望作為參考點的作用。利益相關者對企業ESG 水平存在期望,而企業的ESG 表現往往與利益相關者的期望存在差距,這種期望差距會引致利益相關者針對企業的決策發生變化,從而影響企業的經濟價值。這種情形下,企業經濟價值的變化不僅取決于企業的ESG 表現,也取決于利益相關者對企業ESG 信息的感知及解讀,這正是企業價值創造過程中不確定性的來源。

利益相關者感知企業ESG 信息需要一定的媒介,企業披露ESG信息也需要通過媒介來增強其市場影響力和改善企業形象。在移動互聯網背景下,報刊、網絡、電視等新聞媒體提升了企業信息披露的透明度,使得利益相關者能夠關注到行業及企業的ESG 動態,這會影響利益相關者對企業ESG行為的價值判斷。利益相關者從媒體獲得企業ESG 的表現和同行企業的ESG 表現并形成預期,企業也從媒體對其ESG 表現的態度和評價中獲得利益相關者反饋。因此,媒體成為企業和利益相關者之間的一個有效媒介,通過信息傳遞和外部治理的方式引導企業經濟價值發生變化。

不同于以往文獻研究ESG 表現和企業價值的關系,本文基于利益相關者對企業ESG 表現的期望,將企業ESG 表現分為低于和高于利益相關者期望這兩種情況,分析期望不一致水平產生的期望落差和期望順差對企業經濟價值的影響,并分析媒體報道對兩者關系的調節作用。此外,本文還檢驗了不同產權性質和不同行業的企業在利益相關者ESG期望差距與企業經濟價值間關系的差異。

本文的理論邊際貢獻主要體現在以下三個方面:第一,將利益相關者對企業的ESG 期望作為企業經濟價值變化的參考點,著重關注利益相關者ESG 期望差距這一關鍵變量,為傳統的企業社會責任經濟后果研究提供了新的視角,闡明了企業ESG 實踐產生的外部效應內部化為企業經濟價值的過程。第二,探討媒體報道對利益相關者ESG 期望差距產生的價值效應的調節作用,豐富了媒體治理在ESG 領域方面的研究。第三,拓寬了期望績效反饋的研究邊界,不僅將主體從企業轉換為利益相關者,還將社會績效納入傳統的財務期望績效反饋模型進行測算。

二、文獻綜述

1.利益相關者期望與企業經濟價值。利益相關者期望來源于企業間的“制度同構”現象,即身處同一行業或地區的企業在ESG活動上可能存在相互模仿的行為。期望理論從正面表明,企業進行ESG 實踐對于利益相關者采取投入回報措施有激勵作用,但并非企業每一次的ESG 實踐都能產生激勵作用。企業的ESG 表現能否產生積極的價值效應,取決于其在多大程度上滿足了利益相關者的期望(Gray 等,1995),滿足程度越高,ESG 表現提升企業價值的效果就越明顯(王端旭和潘奇,2011)。這種期望有時對企業是一種激勵,但有時又會成為企業的一種負擔。企業提升ESG 表現會導致現金的流出,這種成本付出是清晰可量化的,不會隨著利益相關者的期望而變化。但提升ESG責任表現產生的收益是間接的和不確定的,依賴于利益相關者預期,使得履行ESG 的效果可能與初衷相違背,即沒有帶來企業經濟價值的相應提升。

2.期望績效反饋模型的期望參照點。傳統的期望績效反饋模型研究的行為主體是企業本身,這表明期望績效反饋情形下的企業行為響應屬于企業內部的決策與變革行為。利益相關者作為與企業緊密關聯的主體,其行為決策同樣能夠對企業產生影響,只是與企業管理者施加影響的作用方式不同,參考基準點也不同。企業管理者是ESG 行為的直接實施者,直接承擔ESG 行為產生的后果,他們在履行ESG 責任的時候是希望能給企業帶來價值回報的,因此會以財務業績作為基準點進行決策,將ESG 行為視為一種戰略性的社會投資,在企業未達到期望財務績效時會改變資源配置,引導資源投入戰略性行為中以換取相應的道德資本、聲譽資本等關鍵性資源的安全(王菁等,2014),從而達到改善財務績效的目的。利益相關者是企業ESG 行為的接受者,他們通過評估企業社會行為動機和可信度來影響企業的價值(Du 等,2010),當其認為企業的履責行為是在真正關心社會問題、提升社會福祉時才會予以相關支持,從而促使企業經濟價值提升。他們的參考點主要是社會績效,而不是財務績效。關于將社會績效納入期望績效反饋模型的研究還較少,少部分學者研究了單一的社會績效行為對企業的影響,如綠色環保投資(朱麗娜等,2022)、慈善捐贈(劉海建,2022),但缺乏對ESG 這樣較為綜合的社會績效評價體系的研究。因此,本文研究的是利益相關者ESG 期望差距對企業經濟價值的影響,以直觀地看出在利益相關者期望的作用下企業經濟價值的變化,從而使得企業能夠客觀正確地看待利益相關者的期望,幫助企業形成良好、可持續的社會責任觀。

3.媒體報道、利益相關者期望與企業ESG。媒體報道會影響公眾輿論導向,保障企業ESG 責任履行的程度和質量(徐莉萍等,2011)。這是因為媒體作為市場經濟中獨立的公權力,是對企業進行外部治理的有效手段之一,能夠改善企業信息環境,影響利益相關者的行為和情緒(Tetlock,2010)。積極履行ESG 責任的企業能更多地被媒體報道,行為可見度更高,對企業經濟價值的影響更大(李慧云等,2016)。以往學者在分析媒體的功能時主要關注其在降低信息不對稱、給予企業合法性壓力等方面的作用,但對媒體在利益相關者預期的形成過程中所起的作用關注較少。依賴傳統的企業定期報告所獲取的主要還是財務信息,媒體的報道對企業的非財務信息傳遞起到了補充作用,媒體報道的數量越多,向利益相關者傳遞的信息也就越多,從而更容易使他們形成較高的期望。因此,本文在利益相關者ESG 期望差距和企業經濟價值的關系之間分析媒體報道的調節作用,進一步闡明兩者之間的關系。

三、理論分析與研究假設

1.利益相關者ESG期望差距與企業經濟價值。根據外部壓力理論和資源依賴理論,企業為了獲得利益相關者的支持,取得利益相關者提供的支持性資源,緩解合法性壓力,需要滿足利益相關者不斷變化的期望,提高對利益相關者要求的回應質量,因而存在履行ESG 責任的動力(溫素彬和周鎏鎏,2017)。因此,在ESG研究領域中盛行的一類觀點就是將ESG視為社會對企業履行環境保護責任、社會責任、公司治理責任的期望(李偉陽和肖紅軍,

2011)。

根據合法性理論,企業作為一個社會性組織,所開展的經濟活動以外的行為實際上是一種為了符合社會價值觀的社會契約行為。企業履行社會責任的程度越高,其合法性水平就越高,且對合法性水平的評估主要取決于利益相關者的偏好和期望,利益相關者的行為、判斷、決策能夠影響企業目標的實現,是企業通過履行ESG 責任來實現價值提升的鏈接點(溫素彬和周鎏鎏,2017;焦然等,2021)。如果企業沒有達到利益相關者的期望,利益相關者對企業的滿意程度會因此下降,并給予企業一定的負面評價(賈興平等,2016)。企業ESG 實際水平低于利益相關者期望水平越多,表明企業對ESG 的投入越少,企業偏離社會期望的制度化行為越多,面臨的合法性威脅越大,這會導致企業交易成本增加、融資困難、遭到消費者抵制、人才流失等一系列問題。當企業ESG 投入過少時,就難以被利益相關者感知到,從而對利益相關者的影響十分有限,甚至會被視為“做秀”,因而利益相關者不會促成與企業的積極交易,企業也就難以從利益相關者獲取資源,此時企業ESG 投入產生的收益就不及投入成本(嵇國平等,2016)。

由此,本文提出如下假設:

H1:當企業ESG 表現低于利益相關者期望時,隨著期望差距的增大,將不利于促進企業經濟價值提升。

當企業ESG 表現高于利益相關者期望時,存在兩種可能的情況。一種可能的情況是,企業存在ESG 過度投資和超額ESG表現的現象。雖然企業滿足了利益相關者的期望,但是企業對ESG 的過度投入會擠占對其他傳統項目的投資,這種不合理的、過量的ESG 投入會造成企業資源的浪費。ESG 投入還可能會構成企業經理人的隱性代理成本,企業經理人出于提高自身地位、滿足個人效用的動機,可能會追求高ESG 表現帶來的聲譽而犧牲企業的經濟利益。另一種可能情況是,企業并不僅僅滿足于為合法合規性需求披露ESG 信息,而是自愿從可持續發展角度實現企業的綠色轉型和高質量發展,其結果是更有助于將社會效益轉化為經濟效益(李志斌等,2022)。當企業對ESG 的投入明顯超出自身的營收、利潤和市場地位時,就會超出利益相關者預期,能夠表明企業解決問題的決心而非短期的機會主義,從而對利益相關者產生較強的刺激作用,容易引發利益相關者對企業的強烈好感。例如,在2021年7月鄭州特大暴雨中捐款的“蜜雪冰城”,其作為鄭州本部企業在受災情影響較重的情況下,仍然捐贈了2200 萬元,得到了廣大消費者的大力宣傳和支持。因此,本文提出如下競爭性假設:

H2a:當企業ESG表現高于利益相關者期望時,隨著期望差距的增大,將不利于促進企業經濟價值提升。

H2b:當企業ESG表現高于利益相關者期望時,隨著期望差距的增大,將有利于促進企業經濟價值提升。

2.媒體報道的調節作用。基于媒體的有效監督假說,媒體是資本市場外部治理的有效途徑,為利益相關者參與監督企業提供了渠道。媒體的相關報道會引起利益相關者的高度關注,影響其態度和決策,進而通過聲譽機制和懲罰機制影響企業經濟價值。一方面,隨著媒體對企業關注度的提高,利益相關者更容易感知到企業的ESG 行為,從而降低利益相關者和企業間的信息不透明度、緩解代理問題、提升企業聲譽,這些都有助于企業經濟價值提升。此時,媒體報道在利益相關者ESG 期望差距對企業經濟價值的正向影響中起到強化作用,在利益相關者ESG期望差距對企業經濟價值的負向影響中起到削弱作用。另一方面,媒體過多的關注也會給企業造成壓力,企業為了維持良好形象或者應對危機,會付出更多非戰略性支出。企業擔心媒體對其的負面報道會引起投資者“用腳投票”進而造成股價下跌,會盡可能滿足利益相關者的期望。通常情況下,媒體報道得越頻繁,利益相關者對企業的關注度也就越高,就會產生更高的期望(溫素彬和周鎏鎏,2017),這使得原本已達到利益相關者期望的ESG 期望順差相對減小,使得ESG 期望順差對企業經濟價值的影響減弱。因此,本文提出如下假設:

H3:在其他條件不變的情況下,媒體報道對利益相關者ESG期望差距與企業經濟價值的關系具有調節作用。

四、研究設計

1.樣本選擇與數據來源。本文選取了2011 ~2021 年披露ESG 信息的A 股上市企業數據,并剔除了以下樣本數據:①剔除金融、保險類行業企業;②剔除ST、?ST 企業;③剔除缺失ESG 得分的企業;④出于計算行業ESG均值需要,剔除樣本數據中只包含了一家企業的行業。最終,得到10302個有效觀測值。ESG 表現的得分數據來自Bloomberg,媒體報道數據來自中國上市公司財經新聞數據庫(CFND),其他財務指標數據均來源于國泰安數據庫(CSMAR)。為避免異常值對樣本結果的干擾,本文對所有連續變量均進行了上下1%的縮尾處理。

2.變量選取及測度。

(1)被解釋變量:企業經濟價值。本文選取托賓Q值(TobinQ)作為企業經濟價值的代理變量,采用國泰安數據庫中托賓Q值的數據,計算公式為“市值/資產總計”。

(2)解釋變量:利益相關者ESG 期望差距。在計算該變量前,需要先測算利益相關者對企業ESG 表現的期望。根據社會比較理論,企業在進行競爭時會不自覺地傾向于達到“優于平均”的社會表現(李宗澤和李志斌,2023),這會導致利益相關者對不同企業履行社會責任的差異進行比較,形成行業期望(劉婷和黃燁,2023)。由于有限理性的存在,管理者的決策依據也會受限于企業以往的經驗和慣例(Schneider,1992),利益相關者也會將企業當下的ESG 表現和企業過去的ESG 表現進行比較,形成歷史期望。因此,本文參照Cyert 等(1963)和Greve(2003)計算財務績效期望的做法,先測算利益相關者對企業ESG 表現的期望,計算方式如下:Ai,t=αHAi,t+(1-α)SAi,t。其中:HAi,t為企業i的歷史ESG表現,采用t-1年的ESG 表現來衡量;SAi,t為企業i 所在行業內除公司i以外其他公司第t 年ESG 表現的平均值;α 代表權重,介于0 ~1之間,本文匯報α為0.5時的檢驗結果。

然后,測算解釋變量利益相關者ESG 期望差距。為了衡量企業實際ESG 表現和利益相關者期望之間的差距,參考以往學者測算期望差距的方法(王菁等,2014),本文計算了企業實際ESG表現(Pi,t)減去利益相關者期望(Ai,t)的實際值(Pi,t-Ai,t)。該值表明:如果Pi,t-Ai,t小于0,則表明企業i在t年的ESG實際表現低于利益相關者期望;如果Pi,t-Ai,t大于0,則表明企業i 在t 年的ESG 實際表現高于利益相關者期望。本文對Pi,t-Ai,t采取了截尾的虛擬變量方式(賀小剛等,2020;連燕玲等,2019),設置虛擬變量I1,當ESG 實際表現低于利益相關者期望時I1等于1,當ESG 實際表現高于利益相關者期望時I1等于0。I1(Pi,t-Ai,t)小于等于0表示未實現利益相關者期望時的期望差距,其值皆小于等于0,該值越小表明企業實際ESG 表現低于利益相關者期望的程度越大。設置虛擬變量1-I1,當公司ESG實際表現高于利益相關者期望時1-I1等于1,當ESG實現表現低于利益相關者期望時1-I1等于0。(1-I1)(Pi,t-Ai,t)大于等于0 表示滿足利益相關者期望時的期望差距,其值皆大于等于0,該值越大表明企業實際ESG表現高于利益相關者期望的程度越大。I1(Pi,t-Ai,t)和(1-I1)(Pi,t-Ai,t)均為本文的解釋變量,分別為利益相關者ESG期望落差和ESG期望順差。

(3)控制變量。參考王波等(2022)等的研究,本文選擇總資產規模(Size)、流動比率(Liquid)、資產負債率(Lev)、有形資產比率(Tangible)、營業收入增長率(Growth)、第一大股東持股比例(Top1)、獨立董事比例(Indep)來控制公司規模、償債能力、負債水平、資產表現、成長能力和管理層特性等方面的差異。此外,企業行業屬性、外部宏觀經濟環境和時間變量也會導致企業經濟價值的變化,因此本文在所有模型中對個體和年份固定效應進行了控制。

(4)調節變量。參考李慧云等(2016)、溫素彬和周鎏鎏(2017)等的研究,本文采用媒體關注度(Media)作為調節變量,描述媒體對企業的報道次數,企業被媒體報道的次數越多,其受關注程度就越高。媒體關注度數據包括600多家主流報紙媒體的新聞數據,所選數據覆蓋廣、質量高、權威性強,對于本文的研究具有重要參考價值。

以上主要變量的定義見表1。

表1 變量定義

3.模型設定。本文構建了利益相關者ESG期望差距I1(Pi,t-Ai,t)和(1-I1)(Pi,t-Ai,t)對企業經濟價值的回歸模型,考慮到利益相關者ESG 期望差距產生價值效應存在滯后性,同時為了避免企業經濟價值反過來影響利益相關者預期的內生性問題,本文對所有解釋變量、調節變量和控制變量進行了滯后一期處理。模型如下:

本文還構建了加入媒體關注度這一調節變量的回歸模型,具體模型如下:

模型(1)~模型(4)中:TobinQi,t為本文的被解釋變量,表示企業經濟價值;I1(Pi,t-1-Ai,t-1)和(1-I1)(Pi,t-1-Ai,t-1)為本文的解釋變量,即利益相關者ESG期望落差和ESG 期望順差;Mediat-1為調節變量,即媒體關注度;CVi,t-1表示一系列的控制變量;σi和γt分別表示控制個體固定效應和年份固定效應,εi,t-1為隨機擾動項。

五、實證結果分析

1.描述性統計。變量的描述性統計結果見表2。由表2 可知,國有企業ESG 表現的平均值和中位數均比非國有企業高,說明國有企業的ESG 水平高于非國有企業,這與我國企業社會責任履行的現實情況較為相符。國有企業利益相關者ESG期望落差的平均值和中位數分別為-1.109和0,非國有企業利益相關者ESG期望落差的平均值和中位數分別為-1.196 和-0.158;國有企業利益相關者ESG 期望順差的平均值和中位數分別為2.373 和0.283,非國有企業利益相關者ESG 期望順差的平均值和中位數分別為1.962和0。這說明國有企業往往傾向于盡力滿足利益相關者的要求,因此其期望落差更小、期望順差更大,這也從另一面說明國有企業的ESG水平更高。

表2 主要變量的描述性統計

重污染企業ESG表現的平均值和中位數均高于非重污染企業,說明重污染企業的ESG 水平高于非重污染企業ESG水平。重污染企業利益相關者ESG期望落差的平均值和中位數分別為-1.215和0,非重污染企業利益相關者ESG期望落差的平均值和中位數分別為-1.122和0;重污染企業利益相關者ESG期望順差的平均值和中位數分別為2.346和0.02,非重污染企業利益相關者ESG期望順差的平均值和中位數分別為2.087 和0.069。這說明重污染企業滿足利益相關者期望的程度更高。

2.主效應及調節效應檢驗。表3 的列(1)和(3)分別表示利益相關者ESG期望落差和期望順差對企業經濟價值的回歸結果。由列(1)可知,利益相關者ESG期望落差I1(Pi,t-1-Ai,t-1)的回歸系數顯著為正,表明企業ESG表現未達到利益相關者期望時,利益相關者ESG 期望落差與企業經濟價值是顯著的正相關關系,即企業實際ESG 表現低于利益相關者期望程度越大,企業經濟價值越低,H1得到了支持,表明企業的ESG表現沒有達到利益相關者的期望時會產生合法性風險,引起利益相關者的不滿,導致對企業經濟價值產生負面影響。由列(3)可知,利益相關者ESG期望順差(1-I1)(Pi,t-1-Ai,t-1)的回歸系數顯著為正,表明企業ESG 表現達到利益相關者期望時,利益相關者ESG期望順差與企業經濟價值是顯著的正相關關系,即企業實際ESG 表現超過利益相關者期望越多,企業經濟價值越高。H2b得到了支持,表明利益相關者對企業超出期望的ESG 表現是認可的,利益相關者愿意為企業負責任的社會態度提供資源支持。因此,H2a不成立。

表3 利益相關者期望差距對企業經濟價值的影響及媒體關注度的調節效應

在加入調節變量媒體關注度以后,利益相關者ESG期望落差和ESG期望順差對企業經濟價值的回歸結果分別如列(2)和(4)所示。可以發現,利益相關者ESG 期望落差和媒體關注度的交乘項I1(Pi,t-1-Ai,t-1)×Mediat-1的系數顯著為負,利益相關者ESG 期望順差和媒體關注度的交乘項(1-I1)(Pi,t-1-Ai,t-1)×Mediat-1的系數顯著為負。這表明:如果企業的ESG 表現未達到利益相關者期望,則媒體關注度會削弱利益相關者ESG 期望落差對企業經濟價值的負向作用;如果企業的ESG 表現超過了利益相關者期望,則媒體關注度會削弱利益相關者ESG 期望順差對企業經濟價值的正向作用。H3得到了支持。對于沒有達到利益相關者期望的企業,媒體可以增強利益相關者對其ESG 行動的感知,降低期望不一致性;對于達到利益相關者期望的企業,媒體的外部監督壓力超過了媒體的宣傳功能,容易提高利益相關者的期望閾值,使企業更難滿足利益相關者期望,提高期望不一致性。

3.穩健性檢驗。

(1)替換解釋變量。前文根據公式Ai,t=αHAi,t+(1-α)SAi,t計算利益相關者期望,參考王菁等(2014)、邱晨和揚蕙馨(2022)等的研究,本文改變了利益相關者對企業ESG歷史期望HAi,t和行業期望SAi,t的權重,匯報α為0.7 時利益相關者ESG 期望差距對企業經濟價值的影響,結論依然穩健。

(2)替換被解釋變量。本文用市凈率(PB)和市值(Marketvalue)替代托賓Q 值作為企業經濟價值的代理變量,前文結論未發生實質性改變,且穩健性更強。

(3)改變窗口期。黑天鵝事件會對宏觀環境和資本市場造成沖擊,本文認為受2020 年這一特殊年份影響,利益相關者對企業ESG表現的預期和企業的經濟價值會發生異常變化,因此參照李宗澤和李志斌(2023)等的做法,剔除了2020年這一年份,結論依然是穩健的。

上述穩健性結果限于篇幅暫不匯報,留存備索。

4.異質性分析。

(1)產權異質性。國有企業和非國有企業在經營目標和市場環境上有所不同。在經營目標方面,國有企業承擔了促進就業、提供稅收等保證國民經濟良好運行的社會職能,利益相關者會認為國有企業承擔社會責任本身也是其經營目標之一,履行這些責任是一種義務,與國有企業的經濟價值無關,因此對國有企業履行ESG 責任的市場反應不敏感(李桂榮等,2019),國有企業ESG 表現提升就難以顯著促進企業經濟價值的提升。利益相關者對國有企業的期望更高,因此國有企業經營者對國家政策的號召存在一定的“迎合”傾向,這種工具性的政治動機會促使他們付出更多成本,做得比同行更好以維護企業形象,完成升職目標。非國有企業由于沒有天然的資源優勢,因而沒有較強的ESG 責任履行動機,利益相關者對其履行ESG 責任的期望也更低。在市場環境方面,國有企業具有一定的壟斷性質,且具有政府信用背書和信息成本優勢,更容易從資本市場籌到資金(方軍雄,2007),無需以ESG建設的方式來提升市場競爭力而謀求發展。非國有企業面臨更加市場化的競爭,在履行ESG責任時帶有針對性的市場導向,有利于將ESG 責任這樣的非市場戰略行為與市場戰略行為整合起來,有效地將社會效益轉化為經濟效益,對企業經濟價值提升的作用會更明顯。

根據表4 的結果可知,利益相關者ESG 期望差距對國有企業經濟價值沒有顯著性影響,利益相關者ESG 期望落差和ESG期望順差均對非國有企業經濟價值產生了顯著的正向影響,這與本文的假設相一致。這表明,國有企業進行ESG 實踐通常是出于義務考慮或工具性動機,并不是為了能在市場上獲得競爭優勢以提升經濟價值。一般利益相關者對國有企業的期望比較高,國有企業即使進行了ESG 的投入,仍可能沒有達到利益相關者期望,但也能通過政府優勢在其他方面獲得經濟價值上的補償。非國有企業更善于將ESG 行動納入戰略管理,謀求市場競爭優勢。如果其不能達到利益相關者期望,則會給利益相關者留下“自利”的形象,引起其抵觸情緒。

表4 產權異質性分析

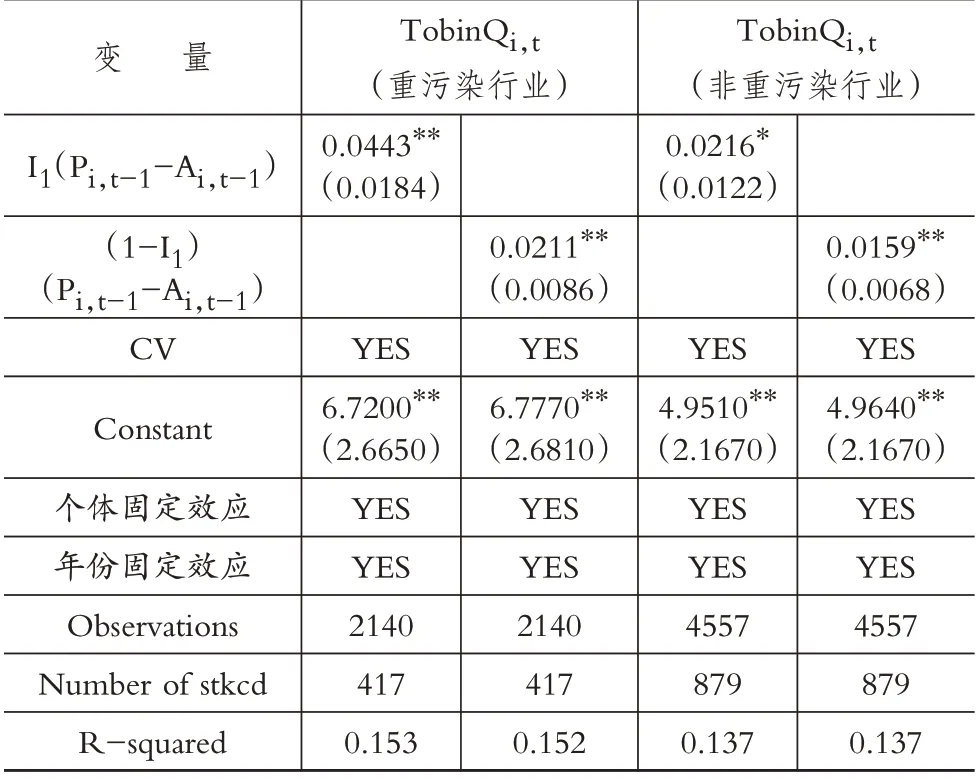

(2)行業異質性。重污染行業和非重污染行業企業履行ESG 責任的動機不同,受利益相關者重視程度不同。從履行動機來看,進行綠色技術創新、減少污染排放以向市場傳遞積極信號是重污染企業緩解合法性壓力和融資約束的重要舉措,并且綠色技術反過來也能幫助重污染企業提升生產效率、減少環境保護稅的征收、獲得綠色信貸、形成差異化競爭力。相比于過去粗放的發展方式,重污染企業能夠更合理精準地配置資源要素,主動進行綠色生產,提高企業發展的內生動力,提升盈利質量。而非重污染企業進行污染治理和節能減排的需求較小,轉型積極性較低,進行環境保護的動機較弱(黃大禹等,2023a),不會從根本上改變企業原有的發展方式。從利益相關者對企業ESG 表現的重視程度來看,由于重污染企業在生產過程中容易對環境造成極大的污染和破壞,因此會受到更嚴格的環境規制,面臨更大的合法性壓力和更強的融資約束。如果其ESG表現沒有達到利益相關者期望,則更容易受到處罰和媒體曝光。而非重污染企業對環境的負向影響相對較小,不易受到利益相關者的關注,在環境方面面臨的監管和輿論壓力更小(黃大禹等,2023b),對企業經濟價值的影響也相應更小。本文預期與非重污染行業企業相比,重污染行業企業的利益相關者ESG 期望順差對企業經濟價值有更強的提升作用,重污染行業企業的利益相關者ESG期望落差對企業經濟價值有更強的削弱作用,并且在環境保護(E)這一維度上,該預期結論依然成立。

本文參考倪娟和孔令文(2016)的研究,將包括冶金、制藥、火電等在內的16 個行業分為重污染行業,其他為非重污染行業。根據表5 的結果可知,重污染行業企業利益相關者ESG期望落差I1(Pi,t-1-Ai,t-1)的回歸系數顯著為正,非重污染行業企業利益相關者ESG 期望落差I1(Pi,t-1-Ai,t-1)的回歸系數顯著為正,并且重污染行業企業的回歸系數大于非重污染行業企業的回歸系數,表明當企業ESG 表現未達到利益相關者期望時,重污染行業企業和非重污染行業企業的經濟價值都會顯著降低,并且重污染行業企業降低企業經濟價值的程度更高,與本文預期一致。重污染行業企業利益相關者ESG期望順差(1-I1)(Pi,t-1-Ai,t-1)的回歸系數顯著為正,非重污染行業企業利益相關者ESG期望順差(1-I1)(Pi,t-1-Ai,t-1)的回歸系數顯著為正,并且重污染行業企業的回歸系數大于非重污染企業的回歸系數,表明當企業ESG 表現達到利益相關者期望時,重污染行業企業和非重污染行業企業的經濟價值都會顯著提高,并且重污染行業企業提升企業經濟價值的程度更高,與本文預期一致。導致上述結論可能的原因是,重污染行業企業受到更大的外部監督壓力和更強的融資約束,在不滿足利益相關者期望時會遭到更大的處罰,從而降低企業經濟價值。但正是因為利益相關者對重污染行業企業存在較高的期望,他們在履行ESG 責任上更能滿足公眾期待和政府政策要求,并且可以通過綠色技術創新形成企業差異化的競爭力,更能提升企業經濟價值。

表5 行業異質性分析

結合重污染行業具有高能耗、高排放的特點,本文還進一步檢驗了環境維度的行業異質性。根據表6 結果可知,當企業環境表現未達到利益相關者期望時,與前文ESG 綜合維度的結論一致。但當企業環境表現達到利益相關者期望時,非重污染行業企業利益相關者ESG 期望順差的系數不顯著,對企業經濟價值沒有顯著影響,結論發生了變化,這表明非重污染行業企業僅進行環境保護并不能給企業帶來較大的收益。該結論進一步驗證了前文的理論假設,即利益相關者對非重污染行業企業環保行為的關注度沒有那么高,非重污染行業企業仍需結合社會責任和公司治理兩個維度來達到利益相關者的期望。

表6 環境維度的行業異質性分析

六、結論與啟示

1.結論。本文以2011 ~2021 年披露ESG 信息的A 股上市企業為樣本,研究了利益相關者ESG 期望差距對企業經濟價值的影響及媒體報道的調節作用,結論如下:首先,企業ESG 表現低于利益相關者期望越多,對企業經濟價值的負面影響越大,反之則有正面影響。其次,媒體報道減輕了利益相關者ESG期望落差對企業經濟價值的負向影響作用,但隨著ESG 表現超出利益相關者的期望,媒體報道反而削弱了利益相關者ESG 期望順差對企業經濟價值的正向影響作用;再次,國有企業利益相關者ESG 期望差距對企業經濟價值沒有顯著性影響,非國有企業的影響依舊存在。最后,重污染行業企業利益相關者ESG期望落差對企業經濟價值的抑制作用比非重污染行業企業更強,利益相關者ESG 期望順差對企業經濟價值的提升作用也比非重污染行業企業更強;在環境保護維度方面,盡管非重污染行業企業達到了利益相關者的期望,但不能對企業經濟價值產生顯著的正向影響。

2.啟示。本文的研究結論對企業履行ESG責任和利益相關者管理具有一定的啟示意義。

(1)近年來,我國愈發重視ESG理念,企業應當投入到ESG 建設中去,響應國家大力發展綠色金融的號召,助力“雙碳”目標的實現。企業需要正視利益相關者對ESG 的期望和訴求,盡可能達到利益相關者預期,并將ESG 理念真正融合到企業文化中去,作為企業行動的指導準則。在當前環境下,企業的ESG 表現達到期望后一般不會被利益相關者負面解讀,企業為ESG 投入付出的成本能獲得相應的價值回報。

(2)媒體報道對企業而言是一把“雙刃劍”,既是縮小與利益相關者信息差的利器,也是一種監督企業的外部壓力。當企業ESG 表現水平較低時,需借助一定的媒體曝光,使利益相關者能夠感知到ESG 信息并做出回應;當企業ESG 表現超出利益相關者期望時,媒體報道會迫使企業付出更多成本來提高其履行ESG責任的水平和質量,以達到利益相關者更高的期望閾值。這對企業的ESG建設是一種新的考驗和挑戰。

(3)國有企業擁有政府資源,更要起到模范帶頭作用,積極主動承擔ESG 責任。履行ESG 責任不是非國有企業的義務,但非國有企業仍要承擔一定的ESG 責任以達到利益相關者期望。當滿足這一前提時,非國有企業履行ESG 責任是能夠提升企業經濟價值的,這表明利益相關者認可其在ESG 方面的貢獻,非國有企業可以和國有企業一起承擔ESG 責任,將ESG 這樣的非市場化行為與企業的市場化戰略結合起來,既能提升自身的經濟價值,又能回饋社會的支持。

(4)重污染行業企業的生產經營具有負外部性,利益相關者對其ESG 表現往往有更高的期望,因此重污染行業企業更需要進行綠色技術創新、減少污染物排放、使用清潔能源,實現可持續發展和綠色轉型。非重污染行業企業需要和重污染行業企業共同為國家“雙碳”目標的實現發力,但由于利益相關者對其環保行為的關注度相對更低,非重污染行業企業更需要從其他責任維度著手,全面把握好ESG建設。

【 主要參考文獻】

方軍雄.所有制、制度環境與信貸資金配置[J].經濟研究,2007(12):82 ~92.

賀小剛,彭屹,鄭豫容等.期望落差下的組織搜索:長期債務融資及其價值再造[J].中國工業經濟,2020(5):174 ~192.

黃大禹,謝獲寶,鄒夢婷.雙碳背景下環境規制與企業ESG表現——基于宏觀和微觀雙層機制的實證[J].山西財經大學學報,2023a(10):83 ~96.

黃大禹,謝獲寶,鄒夢婷.通往綠色之路:企業ESG表現與環保投資——基于中國綠色金融創新政策賦能的經驗證據[J].上海經濟研究,2023b(10):92 ~111.

嵇國平,闞云艷,吳武輝.企業社會責任對財務績效的影響:一定是線性的嗎?[J].經濟問題,2016(10):92 ~97.

賈興平,劉益,廖勇海.利益相關者壓力、企業社會責任與企業價值[J].管理學報,2016(2):267 ~274.

焦然,溫素彬,張金泉.基于WSR的企業社會責任對營運資金管理效率影響研究——利益相關者認知的調節作用[J].管理評論,2021(5):217 ~235.

李桂榮,溫紹涵,王樂娜.不同產權性質的企業履行環境責任對企業價值的影響研究——來自重污染行業上市公司的經驗數據[J].河北經貿大學學報,2019(5):92 ~100.

李偉陽,肖紅軍.企業社會責任的邏輯[J].中國工業經濟,2011(10):87 ~97.

李志斌,邵雨萌,李宗澤等.ESG 信息披露、媒體監督與企業融資約束[J].科學決策,2022(7):1 ~26.

李宗澤,李志斌.企業ESG信息披露同群效應研究[J/OL].南開管理評論:1-22[2023-10-17].http://kns.cnki.net/kcms/detail/12.1288.f.20230911.1941.006.html.

連燕玲,葉文平,劉依琳.行業競爭期望與組織戰略背離——基于中國制造業上市公司的經驗分析[J].管理世界,2019(8):155 ~172+191 ~192.

梅亞麗,張倩.ESG表現對企業債務融資成本的影響[J].金融與經濟,2023(2):51 ~63.

倪娟,孔令文.環境信息披露、銀行信貸決策與債務融資成本——來自我國滬深兩市A 股重污染行業上市公司的經驗證據[J].經濟評論,2016(1):147 ~156+160.

邱晨,楊蕙馨.績效期望落差如何促進技術創新?——企業模仿學習對象選擇的經驗證據[J].產業經濟研究,2022(1):57 ~70.

邱牧遠,殷紅.生態文明建設背景下企業ESG表現與融資成本[J].數量經濟技術經濟研究,2019(3):108 ~123.

王端旭,潘奇.企業慈善捐贈帶來價值回報嗎——以利益相關者滿足程度為調節變量的上市公司實證研究[J].中國工業經濟,2011(7):118 ~128.

王菁,程博,孫元欣.期望績效反饋效果對企業研發和慈善捐贈行為的影響[J].管理世界,2014(8):115 ~133.

溫素彬,周鎏鎏.企業碳信息披露對財務績效的影響機理——媒體治理的“倒U型”調節作用[J].管理評論,2017(11):183 ~195.

肖小虹,林宇豪,賀小剛.ESG表現影響企業創新效率的效應與機制[J].金融與經濟,2024(1):66 ~75.

徐莉萍,辛宇,祝繼高.媒體關注與上市公司社會責任之履行——基于汶川地震捐款的實證研究[J].管理世界,2011(3):135 ~143+188.

儀秀琴,孫赫.ESG表現能否有效緩解企業融資約束:基于融資渠道的研究[J].金融與經濟,2023(7):65 ~75.

朱麗娜,張正元,高皓.企業綠色績效的行業落差與環保投資[J].財經研究,2022(7):94 ~108.

Cyert R.M.,March J.G..A behavioral theory of the firm[J].Englewood Cliffs,NJ,1963(4):169 ~187.

Du S.,Bhattacharya C.B.,Sen S..Maximizing business returns to corporate social responsibility(CSR):The role of CSR communication[J].International Journal of Management Reviews,2010(1):8 ~19.

Gray R.,Kouhy R.,Lavers S..Corporate social and environmental reporting:A review of the literature and a longitudinal study of UK disclosure[J].The Accounting,Auditing & Accountability Journal,1995(2):47 ~77.

Greve H.R..A behavioral theory of R&D expenditures and innovations:Evidence from shipbuilding[J].Academy of Management Journal,2003(6):685 ~702.

Schneider S.L..Framing and conflict:Aspiration level contingency,the sta?tus quo,and current theories of risky choice[J].Journal of Experimental Psy?chology:Learning,Memory,and Cognition,1992(5):1040 ~1057.

Tetlock P.C..Does public financial news resolve asymmetric information?[J].The Review of Financial Studies,2010(9):3520 ~3557.

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

當代陜西(2019年7期)2019-04-25 00:22:18

領導決策信息(2018年26期)2018-10-12 02:18:26

華人時刊(2018年23期)2018-03-21 06:26:00

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

都市麗人(2015年5期)2015-03-20 13:33:49

中學科技(2009年10期)2009-12-10 08:53:14

全國新書目(2009年24期)2009-07-17 08:12:46