福建智能家居產品消費者接受度與市場機會研究

2024-02-19 00:00:00李科宇周儷黃誠碩黃偉豪

中小企業管理與科技·下旬刊 2024年11期

【摘" 要】近年來,物聯網、大數據、云計算等技術推動智能家居領域發展。論文通過問卷調查、街頭訪問和網絡數據挖掘,對福建省智能家居產品的消費者接受度與市場潛力開展研究。研究結果顯示,智能家居產品因其舒適便捷受消費者青睞,市場接受度高且前景廣闊。但消費者接受度和需求因年齡、性別、職業和收入而異。鑒于此,智能家居企業應積極調整營銷策略,靈活制定產品方向,以精準對接并滿足不同細分市場的個性化需求,從而進一步拓展市場份額,實現可持續發展。

【關鍵詞】智能家居;市場機會;接受度;福建

【中圖分類號】F426;F274" " " " " " " " " " " " " " " " " " " " " " "【文獻標志碼】A" " " " " " " " " " " " " " " " " " " " " " " " "【文章編號】1673-1069(2024)11-0040-04

1 智能家居產品營銷現狀

智能家居,即智慧家居,是指通過物聯網技術將家中的照明、空調、安防系統、家用電器等設備連接起來,實現遠程控制、自動調節和智能化管理的家居環境[1]。近年來,我國智能家居市場規模持續擴大。中國智能家居行業協會CSHIA發布的《中國智能家居生態發展白皮書》顯示,2023年中國智能家居行業市場規模從2022年的6 516億元增長至7 157億元,同比增長約9.8%;預計2024年的市場規模將達到7 848億元,2025年市場規模將突破8 000億元[2]。隨著智能家居產品的普及和消費者認知度的提高,越來越多的消費者開始接受并購買智能家居產品。國家互聯網信息辦公室調查顯示,2023年表示“使用過”智能家居的受訪者占比從2022年的68.4%提高到83.4%。目前,線上銷售已成為智能家居產品的主要銷售渠道之一。同時,線下體驗店、專賣店等也是智能家居產品的重要銷售渠道。總之,智能家居產品營銷現狀呈現出市場規模持續擴大、競爭格局多元化、消費者需求多樣化以及銷售渠道與營銷策略不斷創新的特點。

2 福建智能家居產品消費者接受度與市場機會調查

2.1 調查設計

2.1.1 調查內容

本次調查全面分析了福建省智能家居市場,旨在深入了解消費者對智能家居的認知、需求和接受度。調查內容包括消費者對產品功能和優勢的看法、實際需求、購買意愿、價格敏感度、品牌偏好,以及市場接受度和滿意度。此外,還探討了市場擴張潛力、競爭趨勢和政策支持,為企業市場策略提供支持。本次調查了264位消費者,回收問卷后,剔除了填寫時間過短或信息不完整或信息不一致的問卷19份,最終保留了245份有效問卷,有效率達92.8%。

2.1.2 調查對象

本次調查聚焦福建省智能家居消費者及潛在群體。

2.1.3 研究方法

在調查中,采用滾雪球抽樣策略,先精心挑選了24名符合研究標準的初始樣本,涵蓋了智能家居的實際用戶、潛在買家及行業專家。隨后,由每位初始樣本推薦11位具有相似特征的消費者參與,從而擴大了樣本范圍。此外,綜合運用了詞頻分析、回歸分析、可視化工具及ANOVA分析等多種方法,為福建智能家居產品的銷售提供參考。

2.2 結果與分析

2.2.1 被調查者基本情況分析

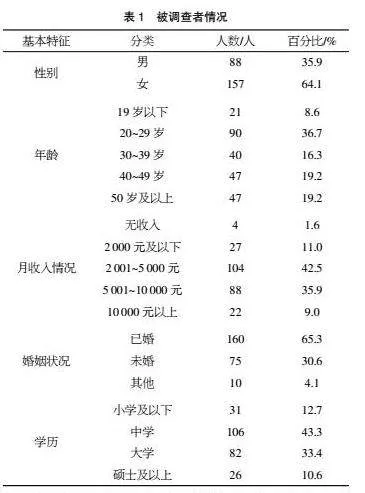

被調查者基本情況如表1所示。

被調查者中,女性占比64.1%,顯示出女性在智能家居產品購買決策中的較高參與度。年齡分布廣泛,20~29歲的年輕人群占比最高(36.7%),同時40~49歲和50歲及以上的中老年群體也占據了相當比例。月收入方面,大多數受訪者的月收入集中在2 001~5 000元區間,其次是5 001~10 000元區間。已婚受訪者占據了大多數(65.3%),表明在組建家庭后,消費者對于提升家居生活品質的需求更為迫切。而學歷層次則涵蓋了各個級別,中學和大學學歷的受訪者占比較高。

2.2.2 被調查者認知情況分析

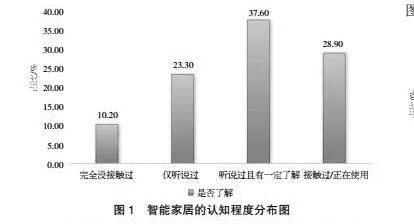

①智能家居的認知程度。分析調查結果可知,被調查者對智能家居的認知程度不一。其中,約10.2%的人表示完全沒接觸過智能家居,23.3%的人僅聽說過智能家居,37.6%的人聽說過且有一定了解,而28.9%的人已經接觸過或正在使用智能家居(見圖1)。

②智能家居的了解途徑。關于了解智能家居的途徑,30.0%的人通過電視或自媒體平臺獲取信息,25.5%的人通過朋友推薦了解,20.9%的人通過商場或裝修公司了解,12.7%的人通過產品官網了解,而僅有10.9%的人通過報紙雜志了解(見圖2)。

③智能家居面臨的挑戰。被調查者認為智能家居面臨的主要挑戰包括技術發展不足(24.9%)、消費者認知不足(25.7%)、安全性問題考慮(22.0%)以及價格過高(24.5%)。僅有2.9%的人提到了其他挑戰(見圖3),這印證了張露心和曹陽[3]以及林珊珊等[4]的研究,即高昂的安裝與維護費用是阻礙智能家居在普通家庭中廣泛普及的關鍵因素之一,并且隨著智能家居普及與物聯網擴展性、互操作性伴生多重安全問題。

④智能家居的發展趨勢。對于智能家居的發展趨勢,被調查者普遍認為技術創新(21.2%)、跨界融合(24.5%)、個性化定制(24.1%)和普及化(30.2%)將是未來的主要方向(見圖4)。

2.2.3 智能家居產品購買意愿分析

①智能家居配置意愿。多數消費者對智能家居配置有較高意愿,且愿意根據預算提升家居智能化程度。其中,超過半數受訪者愿為智能控制、安全功能(如防盜、報警)投入,而近半數則進一步追求全面智能體驗,包括燈光、窗簾調控及高端智能設施如智能門鎖、背景音樂等,反映消費者對智能家居安全性與功能全面性的雙重期待。這與王家寶等[5]的研究結論一致。

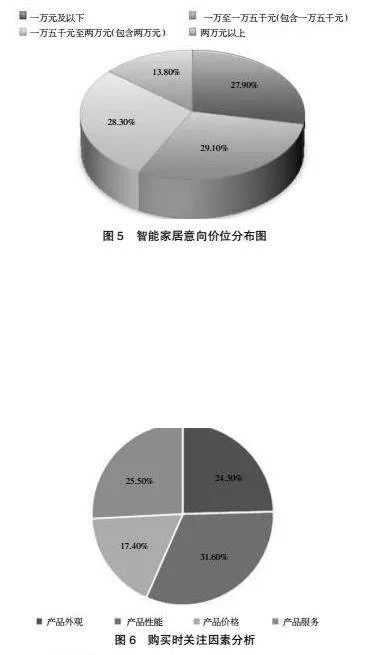

②智能家居意向價位。大部分受訪者(近85%)傾向于在兩萬元以下投資智能家居配置,其中兩萬元以內各價格區間選擇相近,表明消費者更偏好以較低成本獲得智能家居產品(見圖5)。

③可能的購買原因。體驗過或受親友影響體驗智能家居的受訪者購買意愿更高,占比35.6%,視頻平臺推薦也成重要購買誘因,凸顯實際體驗對提升智能家居接受度的重要性。

④購買時注重的因素。受訪者最看重智能家居的產品性能(31.6%),其次是服務和外觀,而價格因素最不被重視(17.4%),凸顯了消費者對產品質量和實用性的高度關注(見圖6)。

2.2.4 現有智能家居產品功能認知分析

現有智能家居產品功能認知響應情況如表2所示。根據表2,受訪者對智能家居產品功能的認知存在顯著差異。其中,“防盜、報警、監控”功能認知度最高,達到75.5%,顯示出消費者對此功能的高度重視。其次是“空氣凈化,溫濕度控制”功能,認知度為59.6%,反映出對室內環境改善的關注。“電動窗簾及電動窗戶”功能的認知度為53.5%,顯示了對居住便捷性提升的需求。而“整體智能燈光調控”和“家電智能控制”功能的認知度較低,分別為37.1%和34.3%,說明這些功能需要更多的市場推廣和用戶教育。“背景音樂/管家提醒”功能認知度最低,僅為21.5%,可能還未成為主流關注點。這表明智能家居產品的市場推廣應針對不同功能實施差異化策略。

2.2.5 影響智能家居配置意向的因素分析

①性別

從調查中了解到,女性對智能家居興趣更高(57.59%很感興趣),而男性多持觀望態度(44.19%有興趣但暫無打算)。這可能是由于女性對新技術態度更開放,男性則偏審慎,更關注實用與便利。

通過對性別與智能家居配置意向進行相關性檢驗,檢驗結果如表3所示,φ系數和Cramer's V系數均為0.170,列聯系數等于0.167,接近0,且3個系數的顯著性水平等于0.03,這表明性別與智能家居配置意向之間存在顯著的相關關系,但相關性較弱。結合交叉分析表,可以得出智能家居配置意向受到性別的影響,且性別當中女性對于智能家居的接受程度要顯著高于男性。

②年齡

在福建省智能家居產品的消費者需求調查中,不同年齡段的購買意愿有所差異。20~29歲人群的購買需求最高,占56.81%,其次是30~39歲人群,占53.85%,19歲以下人群占52.17%。隨著年齡的增長,40~49歲和50歲以上人群的購買需求比例分別降至46.8%和44.68%。這可能與不同年齡層的消費觀念和收入水平差異有關。為驗證年齡與智能家居需求的相關性,進行了交叉分析和卡方檢驗,相關統計量由SPSS軟件提供,如表4所示。

由表4可知,不同年齡的消費者有購買智能家居需求的人數占比都較為均勻,年齡與消費者的購買需求不太相關。

③月收入

不同收入群體對智能家居的購買意愿如下:無收入和月收入2 000元及以下有78.57%和62.50%愿意購買,顯示基礎功能如家電智能控制的吸引力。月收入2 001~5 000元購買意愿最高,達94.74%,表明收入增加時,人們更愿意投資于智能化提升生活品質。月收入5 001~10 000元購買意愿為66.67%,關注多樣化應用和服務。月收入10 000元以上購買意愿高達90.91%,偏好高級功能和定制服務。可見,購買意愿隨收入增長而提升,中等收入群體最敏感,高端市場潛力大。交叉分析和卡方檢驗驗證了月收入與智能家居需求的相關性,如表5所示。

由表5可知,皮爾遜卡方值為44.689,其中p值接近0lt;0.05,表明月收入對智能家居配置意愿的影響有差異,月收入越高的家庭越愿意花費較高的價格配置更全面的家居裝置。

3 結論與建議

本文通過對福建智能家居產品消費者接受度與市場機會的研究,提出以下5個方面的結論:

一是福建地區消費者對智能家居產品的認知存在顯著差異。年輕、高教育水平群體認知較深,能詳述多種設備功能;而中老年及低教育水平者則相對淺顯,甚至存在誤解。

二是福建多數消費者對智能家居產品興趣濃厚,尤其看重其便利性、安全性和節能環保。年輕消費者及中等收入以上家庭購買意愿強,愿意為智能家居支付溢價。

三是盡管在福建市場智能家居漸受認可,裝修時嘗試者較多,但因價格、兼容與安全問題仍在觀望,需行業共力解決以促進普及。

四是超半數受訪者看好智能家居前景,市場潛力大。廠商需強化品牌、質量與服務,以技術創新滿足多樣需求。

根據上述研究結論,提出以下建議:

一是福建應構建多元化宣傳網絡,融合線上線下資源,利用傳統與新興媒介,精準定位消費群體,通過生態圈推廣品牌形象,提升知名度和影響力。采用創意廣告、社交媒體互動、體驗活動等方式,直觀展示智能家居的便捷性和生活理念,提升市場認知度。

二是深入市場調研,捕捉消費者需求,依托大數據和AI技術,為產品設計和功能優化提供依據。持續升級智能家居產品,強化售后服務和技術支持,確保卓越體驗,鞏固市場競爭力。

三是推動行業合作,制定智能家居標準,確保設備兼容性和互操作性,打破品牌壁壘,促進生態繁榮。提升產品穩定性和可靠性,減少故障,提升用戶滿意度。

四是應緊跟技術發展趨勢,研發具有前瞻性的智能家居產品,引領市場潮流,并拓展至智慧社區、智慧辦公等新領域,同時加強跨行業合作,共促智能家居產業蓬勃發展。特別針對中高端等細分市場,設計個性化、差異化的智能家居產品,滿足消費者多元化需求[6]。

智能家居作為智慧生活發展的必經之路,不僅展現了科技的力量,更預示著未來生活的無限可能。盡管在發展過程中會遇到各種挑戰,但我們有理由相信,智能家居必將帶領我們走向一個更加安全、健康、舒適的未來。

【參考文獻】

【1】阮星,蔡闖華.一個基于ZigBee協議的智能照明應用實例的實現[J].赤峰學院學報:自然科學版,2011(8):38-40.

【2】CSHIA Research.2020中國智能家居生態發展白皮書[EB/OL].https://lmtw.com/mzw/content/detail/id/199562,2021-03-29/2024-09-12.

【3】張露心,曹陽.物聯網背景下智能家居市場的發展前景——基于消費者行為調查的分析[J].全國流通經濟,2021(07):6-8.

【4】林珊珊,姜正濤,李輝強.物聯網環境下的智能家居安全與隱私問題分析[J].保密科學技術,2021(02):40-45.

【5】王家寶,王全麗,厲杰.智能家居產品使用意愿及其影響因素研究——基于消費者個體特質角度的分析[J].價格理論與實踐,2020(09):123-126.

【6】閆朝臣,楊舟,王家樂,等.物聯網背景下智能家居市場行業現狀及發展策略[J].商展經濟,2022(17):69-71.