降準改善銀行經營環境

2024-02-21 02:21:15楊千

證券市場周刊 2024年5期

楊千

1月24日,央行決定于2024年2月5日起,下調金融機構存款準備金率0.5個百分點(不含已執行5%存款準備金率的金融機構),本次下調后,金融機構加權平均存款準備金率約為7%;自2024年1月25日起,分別下調支農再貸款、支小再貸款和再貼現利率各0.25個百分點。

春節前降準,可滿足跨年流動性需求。據介紹,本次降準預計將釋放流動性1萬億元。短期來看,春節假期期間居民提取存款需求或較為旺盛,本次流動性釋放能夠一定程度上滿足農歷跨年資金需求。

2024年開年全面降準落地,結合此前四輪存款掛牌利率調降,以及支農支小再貸款、再貼現利率下行,均有助于緩解2024年內銀行凈息差收窄壓力,也為LPR調降留有空間。更重要的是,政策有望接續加碼,經濟預期迎修復窗口,財政政策仍有發力空間,若可形成政策合力,有望改善經濟預期,從而利好市場整體以及銀行板塊的估值修復。

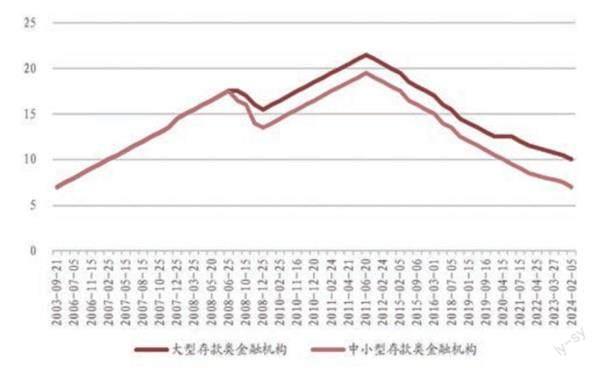

回顧歷史,自2020年以來,央行進行了多次全面降準和定向降準,本次降準力度較大,超出預期。此前定向降準的方向主要包括普惠金融和城商行、農商行(包括其他農村金融機構)。此次降準為2024年以來第一次降準、2022年以來第五次降準,超過了前四次各自25BP的下調幅度。

此次央行降準50BP,為鞏固和增強經濟回升向好態勢釋放流動性。根據2023年三季度其他存款性公司納入廣義貨幣的存款規模245.1萬億元測算,若降準0.5個百分點可以釋放的總資金規模為1.2萬億元;其中,上市銀行可釋放資金規模為9458億元,上市國有大行、股份制銀行、城商行、農商行釋放資金規模分別約為6708億元、1962億元、618億元、170億元。

從現實條件來看,本輪降準十分及時且必要。2023年12月金融數據顯示,雖然社融保持同比多增,但是人民幣貸款總量與結構均走弱。具體來看,12月社融增量同比多增6169億元,主要為政府債券所驅動。人民幣貸款增加1.17萬億元,同比少增2401億元。

在企業端,中長期貸款同比少增3498億元,是信貸增量最主要的拖累項,這已經是企業中長期貸款連續第6個月同比少增;在居民端,由于樓市需求仍較弱,中長期貸款同比少增。整體來看,實體經濟融資需求仍有待提振,宏觀經濟仍處于弱復蘇的階段。

從資金面來看,國債增發、地方債發行、信貸需求的季節性增長等因素可能導致流動性缺口加大。降準將有效補充銀行體系的流動性,確保金融市場的平穩運行。從銀行凈息差角度來看,截至2023年三季度末,商業銀行凈息差已降至1.73%,低于自律監管機制1.8%的警戒線,降準釋放低成本資金的必要性增強。

受市場預期偏弱的影響,近期資本市場出現較大波動。1月22日,上證指數下跌2.68%,深圳綜指下跌4.47%,滬深300下跌1.56%。本次降準釋放萬億元流動性,有助于改善預期、提振市場信心,同時提前應對春節前居民資金需求和春節后政府債發行對流動性的消耗。總體來看,此次全面降準時點和幅度均超預期,旨在釋放流動性,利好市場預期穩定,從而進一步穩定市場預期和信心。

具體來看,此次降準幅度為0.5個百分點,力度均超過2023年兩次降準。從宏觀層面來看,本輪降準釋放了穩增長的積極信號,是鞏固經濟回升向好基礎、穩定市場預期的重要舉措。同時,降準有利于保持流動性合理充裕,使社會融資規模、貨幣供應量同經濟增長和價格水平預期目標相匹配,為推動經濟持續復蘇提供有力的支撐。

對銀行業來說,一方面,降準將直接增加銀行的可用資金,從而使銀行具備更強的信貸投放能力,同時在資金運用上擁有更大的靈活性,推動銀行各項業務穩健發展。另一方面,降準有利于優化銀行體系資金結構,降低商業銀行資金成本,緩解銀行因LPR下行、首套存量房貸利率調整、化解地方債風險等帶來的凈息差壓力,使銀行有能力、有意愿持續支持實體經濟發展,促進綜合融資成本穩中有降,進一步打通貨幣政策的傳導路徑,推動經濟實現質的有效提升和量的合理增長。

靜態測算本次降準釋放存款準備金,可提振上市銀行凈息差0.3BP。對銀行而言,降準釋放法定存款準備金后,可以實現對成本相對較高的MLF的置換。目前1年期MLF和法定存款準備金利率之間利差為0.88個百分點,按照2023年上半年存款平均余額數據靜態測算,本次降準釋放的存款準備金,可使42家上市行共計節約利息支出79億元,對應可提振2024年凈息差0.3BP。

除了貨幣政策外,央行還表示支持優質房企改善流動性狀況,可積極關注各項穩增長政策的落地情況,把握預期與信心扭轉的關鍵期。若后續各項托底政策持續發力顯效,將從根本上改善銀行業的經營環境,后續經濟指標的積極變化或將成為銀行板塊修復的重要催化劑。

根據中泰證券的分析,本次降準主要有兩個原因:一是保持流動性合理充裕,短期來看有利于緩解市場對于資金面的擔憂。

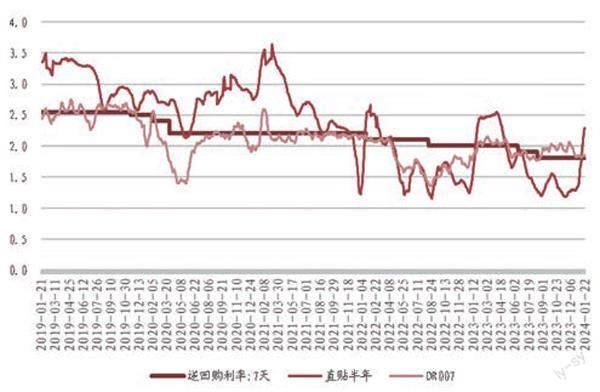

1月份是銀行“開門紅”投放的重要時間點,又是春節前現金需求比較大的時間段,而本月MLF和LPR利率保持不變,市場預期落空,因此,市場對資金面有一定擔憂,體現為月初以來DROO7波動上升,截至1月24日,DROO7加權均價較月初上漲11.7BP至1.88%。此次降準時點為2月5日,臨近春節,年前降準有助于穩定貨幣市場流動性供求,緩解市場流 動性緊張問題,幫助市場跨越春節假期的影響。

二是有利于資本市場的穩定。1月22日召開的國務院常務會議提到了資本市場的穩定問題,會議強調要采取更加有力有效措施,著力穩市場、穩信心。要增強宏觀政策取向一致性,加強政策工具創新和協調配合,鞏固和增強經濟回升向好態勢,促進資本市場平穩健康發展。本次降準力度超預期預計和穩定資本市場也有一定的關系。

除了降準,本次還下調金融機構存款準備金率和支農支小再貸款、再貼現利率,體現了結構上對涉農、小微和民營企業的重視。支農支小再貸款是央行創設的向地方法人金融機構發放的長期結構性貨幣工具,再貼現是央行對金融機構持有的已貼現票據進行貼現的業務,重點用于支持擴大涉農、小微和民營企業融資。支農支小再貸款利率繼2021年年底調降至 2%后再次調降25BP至1.75%,而再貼現利率繼2020年年中調降至2%后也再次調降25BP至 1.75%,降幅均與上次相同。這些結構性貨幣工具利率的下調體現了央行不僅從總量上釋放了流動性,在結構上還更加偏重涉農、小微和民營企業。

而且,支農支小再貸款、再貼現利率下降,或為LPR調降打開空間。在降準的同時,支農支小再貸款、再貼現利率由2%下降至1.75%,也有利于降低商業銀行成本支出。且2023年12月國有六大行引領了新一輪存款掛牌利率調降,多措并舉緩解銀行負債端成本壓力,或為降息預留了空間,央行行長潘功勝在國新辦新聞發布會上表示“這些措施都將有助于推動LPR下行。”

未來,政策有望持續加碼,經濟預期或迎來修復窗口。一方面,多類措施降低銀行負債成本,為LPR調降留有空間,貨幣政策工具的搭配使用,或將能夠更有力刺激信貸市場需求的提升。另一方面,根據央行行長潘功勝的表態,“目前我國政府部門尤其是中央政府總體債務規模并不高,積極的財政政策仍然有較好的空間。”基于此,后續貨幣政策、財政政策若可形成合力,則經濟預期有望修復,從而利好市場整體及銀行板塊的估值修復。

根據中泰證券對降準對銀行收入影響的測算,行業降準0.5個百分點,對上市銀行息差提升在0.7BP左右;對利潤增速提升0.8%。

首先,銀行息差提升0.7BP:通常釋放出的流動性,銀行將用于投放更高收益資產,降準釋放的長期流動性資金用于投向收益率相對較高的信貸、債券投資、同業資產,對資產端收益率拉動0.7BP。

利差推算如下:法定存款準備金利率在1.62%,考慮投向高收益資產的情形,高收益資產的收益率用貸款利率和債券投資收益率平均值。分銀行板塊來看,農商行資產端收益率提升程度最大,國有大行其次。農商行由于存款占比不低,僅次于國有大行板塊;加上客戶也比較下沉,資產端綜合收益較高,因而釋放的中長期資金緩釋的貢獻較大。國有大行、股份制銀行、城商行和農商行息差分別提升0.73BP、0.69BP、0.69BP和0.77BP。

其次,降準對上市銀行利潤影響的測算:降準0.5個百分點,上市銀行通過資產端收益率提升0.7BP,對2024年預計稅前利潤增速拉動0.8%。與資產收益提升程度匹配,對利潤貢獻度最高的是農商行板塊,其次是國有大行板塊。由于農商行營收端主要是傳統利息收入,因而成本緩釋對利潤的敏感度更高。降準0.5%對國有大行、股份制銀行、城商行、農商行2023年稅前利潤提升分別在0.79個百分點、0.74個百分點、0.72個百分點和0.8個百分點。

展望未來,貨幣政策延續寬松,有望繼續加力,且存在進一步降息的可能。央行2024 年工作會議明確將繼續促進社會綜合融資成本穩中有降。2024年中國人民銀行工作會議于1月4日-5日在京召開,關于2024年貨幣政策計劃方面,會議提到:穩健的貨幣政策靈活適度、精準有效。綜合運用多種貨幣政策工具,保持流動性合理充裕,促進社會融資規模、貨幣供應量同經濟增長和價格水平預期目標相匹配。注重新增信貸均衡投放,提高存量資金使用效率,進一步優化信貸結構,確保社會融資規模全年可持續較快增長。價格上,兼顧內外均衡,持續深化利率市場化改革,促進社會綜合融資成本穩中有降。

2023年12月存款利率進一步下調,且下調幅度大于以往,為降息打開空間。國有大行于2023年12月22日下調存款掛牌利率,其中,1年及以內、2年、3年、5年期的定期存款掛牌利率分別下調10BP、20BP、25BP、25BP,部分中小銀行跟進。本輪是首次調低1年 期以內定期存款掛牌利率,調整幅度大于以往,長期利率已進入“2%”以內,且調整時間略早于市場預期。

目前,經濟內生動能較弱,降息也有助于改善居民和企業的預期,從而拉動經濟增長。盡管2023年GDP增速超過5%,不過經濟內生動能仍然較弱。2023年12月CPI同比下降0.3%,前值為-0.5%;PPI同比下降2.7%,前值為-3.%,CPI已同比連續3個月負增長,PPI 同比降幅收窄但仍偏弱,反映出居民和企業需求恢復的較為緩慢。

數據來源:央行,萬得資訊,萬聯證券研究所

數據來源:央行,萬得資訊,萬聯證券研究所

12月社融新增1.94萬億元,新增規模低于Wind一致預期的2.06萬億元。新增貸款 1.17萬億元,較2022年同期少增2300億元;信貸余額同比增長10.6%,增速環比繼續下降 0.2個百分點。

從信貸結構來看,PSL帶動企業中長期貸款為增長主力,不過居民中長期貸款仍同比少增,反映出居民預期仍未有效提升。在這樣的背景下,超預期降準有助于改善預期,從而拉動經濟的增長。

2023年中央經濟工作會議就已經提出“保持流動性合理充裕,社會融資規模、貨幣供應量同經濟增長和價格水平預期目標相匹配”,強調了社融、M2的增長要兼顧價格水平預期目標。目前,物價水平持續走低,CPI指數連續三個月負增長,體現了需求的回升仍然比較緩慢。股票市場同樣表現偏弱——2024年以來上證指數跌幅為5.18%,深證成指跌幅為8.85%。在這樣的情況下,貨幣政策積極主動作為,能夠提振市場信心。

在需求回升緩慢的背景下,貨幣政策主動作為,提振市場信心。市場資金面收斂,降準利好銀行降本增額,呵護銀行合理利潤。四季度以來,資金面有所收斂,央行加大MLF續作,以滿足市場流動性需求。從數據看,MLF凈投放多次超額續作,且創新高,這主要是為了支持增發的萬億國債以及滿足春節前市場對流動性的需求。但對銀行來說,MLF成本更高,而本次降準直接釋放銀行長期流動性資金,不僅降低銀行長期負債端成本,也能夠為銀行騰挪更多的流動性,助力銀行投放更長久期的資產。

以上市銀行2023年三季度數據進行靜態測算,本次降準對上市銀行息差平均正貢獻1.29BP,預計帶來2023年凈利潤同比增幅提升1.14個百分點。

展望未來,降息降準仍在貨幣政策工具箱中。一方面,目前美國降息預期升溫,外部因素對中國的掣肘即將減弱,貨幣政策即將迎來時間窗口。另一方面,中央經濟工作會議提出“促進社會綜合融資成本穩中有降”,這是自2019年以來首次在中央經濟會議上提出,預計2024年會出臺更多逆周期調節政策,推進貸款利率等融資成本穩中有降。因此,后續有望繼續降準降息。

值得注意的是,結構性降息對緩解年初銀行重定價壓力、呵護息差有積極意義。本輪降息主要集中小微、民營和三農等重點領域,并且通過再貸款、再貼現形式降低銀行資金成本,從而間接達到引導貸款利率下行的效果。

銀河證券分析認為,主要原因在于銀行年初信貸開門紅期間集中重定價,同時信貸結構以對公、基建類貸款等低收益資產為主,疊加貸款利率已經處于歷史低點,凈息差層面面臨較大壓力。截至2023年9月末,商業銀行凈息差為1.73%,同時依據ifind數據,42家上市銀行中有23家上市銀行的凈息差低于1.8%,金融機構貸款加權平均利率為4.14%,為近年來低點。

因此,相比于全面降息,通過結構性工具進行定向降息更能起到穩定銀行息差、維持銀行合理利潤、提升服務實體經濟能力的作用。在不考慮增量信貸投放的情況之下,根據銀河證券的測算,降準預計改善銀行凈息差0.1BP,疊加增量信貸投放影響之后銀行凈息差改善1.16BP,同時結構性降息大致改善銀行凈息差0.2BP,這些有望向貸款端利率傳導,進一步降低小微、三農和民營企業的資金成本。

綜合來看,后續LPR下調概率增加,主要有以下三個原因:1.政策導向不變,將繼續推動社會綜合融資成本的穩中有降。2.11-12月,國內主要銀行下調了存款利率,疊加金融機構支農支小再貸款、再貼現利率由2%下調到1.75%,有助于推動LPR下行。3.市場普遍預期美聯儲貨幣政策的轉向,客觀上也有利于國內擴大貨幣政策的操作空間。

降準降息穩定市場預期,同時兼顧銀行開門紅期間降低負債端成本、穩定息差的需求,有助于推動社會綜合融資成本穩中有降。總體來看,穩增長政策延續,經濟企穩概率增強,市場流動性有望保持合理充裕,有利于進一步改善銀行業經營環境。財政政策發力、信貸結構優化、穩息差以及房地產和地方債務風險持續化解,都將為銀行的業務擴張和資產質量優化提供有力支撐。

從投資角度來看,下一階段,隨著穩增長訴求下的財政持續發力,可繼續關注國有大行和優質區域中小行。在監管引導金融支持實體的背景下,國有大行繼續擔負起加杠桿的任務,有望持續“做優做強”;部分優質區域中小行受益于本地高景氣信貸需求以及成熟的經營模式,有望繼續在重點業務領域發力。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

電影(2018年12期)2018-12-23 02:18:48

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

數學理論與應用(2016年1期)2016-02-28 09:26:09

上海國資(2015年8期)2015-12-23 01:47:31