公路水運公共基礎設施折舊問題的再思考①

2024-02-26 07:20:22古尚宣

交通財會 2024年2期

古尚宣

(廣西交通運輸廳,廣西 南寧 530012)

2017 年4 月17 日財政部印發《政府會計準則第5 號——公共基礎設施》(財會﹝2017﹞11 號)(以下簡稱“GAS5”),從2019 年1 月1 日起執行,公路水運基礎設施作為公共基礎設施組成部分,執行GAS5理所當然,鑒于公路水運基礎設施的特殊性及在公共基礎設施中的重要地位,為規范公路水路基礎設施會計核算,確保政府會計制度在交通領域全面有效實施,財政部、交通運輸部印發了《財政部 交通運輸部關于進一步加強公路水路公共基礎設施政府會計核算的通知》(財會﹝2020﹞23 號)(以下簡稱“《通知》”)。《通知》明確公路水路公共基礎設施界定、公路水路公共基礎設施記賬主體、公路水路基礎設施構成、公路水路基礎設施初始計量原則、重置成本確定、重置成本標準參考因素、公路水路基礎設施明細核算、汽車客運站公共設施明細核算等方面的會計核算要求,并要求各級交通運輸主管部門應當于2021 年12 月31 日之前按照政府會計準則制度及《通知》規定將存量公路、水運基礎設施納入政府會計核算。《通知》的實施對扎實推進公路水路公共基礎設施會計核算,全面核實公路水路資產“家底”,夯實政府財務報告,加強和規范公路水運基礎設施資產核算、管理,確保公路水運基礎設施資產安全完整,充分發揮公路水運功能,加快建設交通強國,推動交通運輸治理體系和治理能力現代化具有重大意義。

一、當前GAS5 和《通知》執行存在問題

各地交通運輸主管部門執行GAS5 和按《通知》實施已有2 年多時間,從執行效果看,公路水路公共基礎設施已按規定全部納入會計核算,公路水運基礎設施資產在政府財務報告中予以反映,政府財務報告信息披露日趨完整,政府財務報告逐步得到夯實。但各地交通運輸主管部門執行GAS5 和按《通知》要求組織會計核算仍然存在一定的困難,體現在公路水運基礎設施的折舊核算上仍存在一些亟待解決的問題。究其原因主要是公路水運基礎設施結構復雜,不同結構物有不同的使用壽命(設計基準期),折舊計提問題十分復雜,已成為公路水運基礎設施政府會計核算的難點。據不完全調查,各省(市、自治區)交通部門在執行《通知》規定時,為順利按《通知》要求做好公路水運基礎設施政府會計核算,針對公路水運基礎設施折舊都制定一定的過渡政策,如云南省規定:國務院財政部門對公共基礎設施折舊(攤銷)年限作出規定之前,公共基礎設施首次入賬時暫不考慮補提折舊(攤銷),初始入賬后也暫不計提折舊(攤銷);在2019 年1 月1日之前已經核算公路公共基礎設施且計提折舊(攤銷)的,在新舊銜接時以及執行政府會計準則制度后可繼續沿用之前的折舊(攤銷)政策②云南省交通運輸廳、財政廳.云南省公路、水路水路公共基礎設施政府會計核算實施細則(云交財審﹝2021﹞31 號)[S].。其他如廣西、河北、廣東、湖南、海南等省區執行《通知》規定與云南省大致相同。過渡政策實施帶來的后果是人為造成政府會計信息失真,政府會計報告完整性、可比性、可靠性失去其應有的基礎,給會計報告使用者和社會公眾造成誤解。鑒于此,本文就如何更好地執行GAS5 和《通知》規定,妥善處理好公路水運公共基礎設施折舊問題展開討論,并提出完善公路水運基礎設施折舊處理的相關意見和建議。

二、關于公路水路交通基礎設施折舊核算的難點

(一)公路基礎設施計提折舊的難點

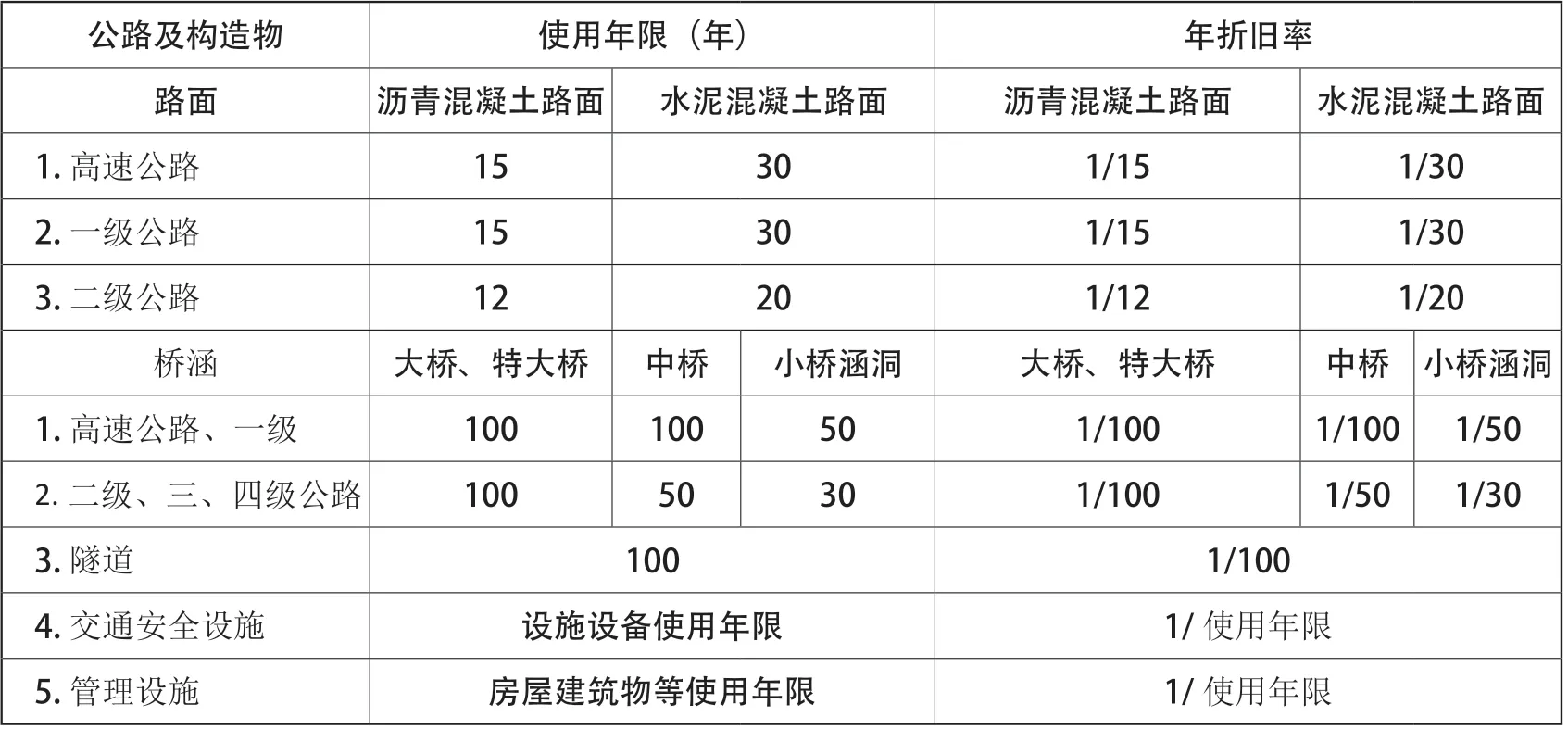

公路基礎設施資產主要由公路用地、公路及構筑物、公路交通工程及沿線設施構成。同時為便于公路基礎設施資產的確認和計量,《通知》對公路基礎設施資產進行了細分。公路及構筑物主要分為路基、路面、橋涵、隧道、公路渡口;公路交通工程及沿線設施分為交通標志、交通安全設施、管理設施、服務設施、綠化環保設施等。公路及構筑物、公路交通工程等都有其自然壽命周期和使用壽命周期,從會計核算角度考慮,使用壽命周期是公路基礎設施計提折舊的基礎。為節約有限資源,建設綠色環保公路,提升公路基礎設施使用周期,交通運輸部2020 年頒布了《公路工程節能規范》(JTG/T2340-2020)(以下簡稱“《規范》”)提出全壽命周期理念,涵蓋公路工程全壽命周期的工可、設計、施工、運營及養護階段,對公路工程部分結構物設計使用年限做了強制性規定(具體見表1)。

表1 公路工程設計使用年限

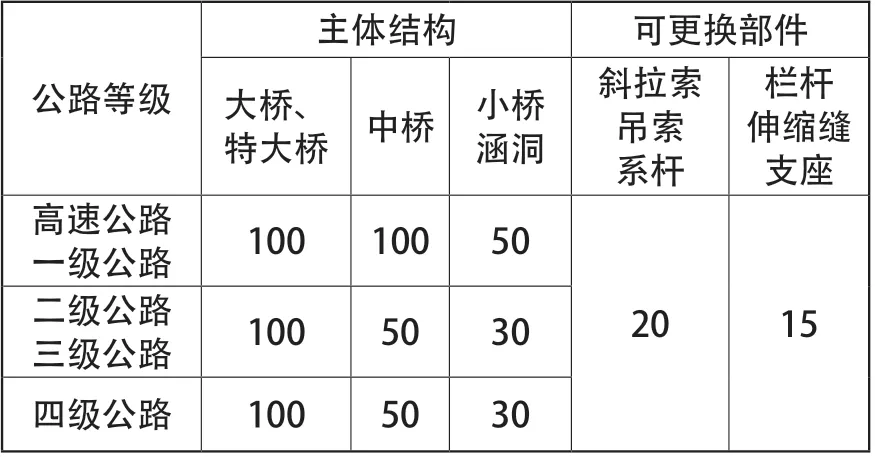

不同等級公路的橋梁及橋梁結構制定了使用年限,見表2。

表2 各等級公路橋梁設計使用年限

從上述國家規范對部分公路構造物強制性設計使用年限的規定,公路工程結構物設計使用年限為會計核算提供了折舊年限標準,那么在日常的會計核算能否簡單的以此年限計提折舊?由于公路上不同結構物使用壽命不均衡的存在,答案自然是“不能完全照搬設計使用年限”,需要合理界定折舊計提范圍、確定各類基礎設施使用年限等。首先,公路工程基礎部分的路基工程并沒有設計使用年限,也就是說路基工程如無外力影響可以無限期使用,理論上是沒有使用年限。其次,綠化環保設施中無論種植的是草、喬木還是冠木,除遭受自然災害如臺風、山洪和病蟲害侵蝕外生存周期無法確定,其壽命無法估計,而且林木生長成材后還具增值空間,《規范》同樣未確定其使用壽命,計提折舊同樣無法定基礎。最后,隧道、橋梁等構造物有明確的設計使用年限,但是這些設施是由眾多復雜的結構物構成,不同結構物使用年限也不盡相同。如隧道工程,其洞體本身是由主體建筑物和附屬設施構成,《規范》標定設計使用年限為100 年,但隧道路面結構、附屬設施也有不同的使用年限;橋梁工程中大橋、特大橋其下構、上構使用年限為100 年、50 年(二、三、四級公路),橋面的路面結構物使用年限與主體結構使用年限也不同。因此,在具體會計核算中如何合理界定公路基礎設施折舊計提范圍、年限成為一大難點。

(二)水運基礎設施計提折舊的難點

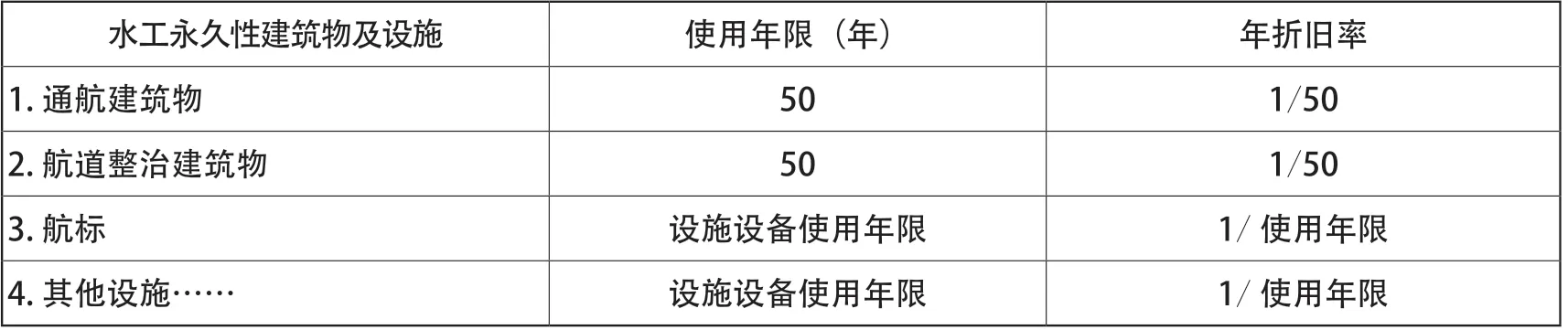

水運公共基礎設施主要包括航道及航行保障公共基礎設施、港口公共基礎設施、輪渡公共基礎設施組成。航道及航行保障公共基礎設施由航道(內河、沿海)、通航建筑物、航道整治建筑物、航標、其他助航設施構成;港口公共基礎設施由碼頭、防波堤護岸、進出港航道、錨地、附屬設施構成;輪渡公共基礎設施由碼頭、躉船、航道(引道)、標志牌、候船室(亭)、收費亭、其他工程構成。由此可見上述水運基礎設施構成十分復雜。根據交通運輸部2011 年頒布的《水運工程設計通則》(JTS141—2011)(以下簡稱“《設計通則》”),航道(內河、沿海)、航道整治建筑物中的防護工程的護岸、護底結構物;壩體工程的丁壩、順壩、導流壩、潛壩結構物;堤類工程防波堤、擋沙堤結構物;港口結構物中防波堤、護岸、進出港航道、錨地等均無設計使用壽命。具有使用壽命的設施主要是通航建筑物、航標、其他助航設施、港口、碼頭及其他設施等。《設計通則》規定:水工永久性建筑物結構設計使用年限不得低于50 年(港口、樞紐等水工建筑物),航道整治建筑物結構設計使用年限應根據工程目的、工程規模和使用要求等確定。由于水運公用基礎設施構成復雜,在設計規范中對具有設計使用年限的設施比較籠統。因此,在具體會計核算中如何合理界定水運基礎設施折舊計提范圍、年限成為又一大難點。

三、關于公路水運基礎設施折舊計提范圍

針對公路水運基礎設施在設計使用壽命中存在諸多的不明確因素和客觀實際情況,在進行會計核算中必須厘清基礎設施計提折舊界限,明確折舊計提范圍,才能確保會計信息真實完整。公路、水運基礎設施折舊計提范圍應以《規范》、《設計通則》為依據,按照設計壽命來界定公路、水運基礎設施折舊計提范圍。

(一)公路基礎設施折舊計提范圍

根據《規范》的具有設計使用壽命的界定,本文提出納入公路基礎設施計提折舊范圍主要包括:路面、橋涵、隧道、交通標志、交通安全設施、管理設施、服務設施。不計提折舊的基礎設施主要有:路基、綠化環保設施。

(二)水運公共基礎設施折舊計提范圍

依據《設計通則》的具有設計使用壽命的界定,本文提出納入水運公共基礎設施計提折舊范圍主要包括:航道及沿海航海保障公共基礎設施中的通航建筑物、航道整治建筑物、航標、其他助航設施;輪渡公共基礎設施中的躉船、標志牌、候船室(亭)、收費亭。不計提折舊的基礎設施主要有:航道(內河、沿海)、航道整治建筑物中的防護工程的護岸、護底結構物;壩體工程的丁壩、順壩、導流壩、潛壩結構物;堤類工程防波堤、擋沙堤結構物;港口結構物中防波堤、護岸、進出港航道、錨地。

(三)公路、水運公共基礎設施土地

公路、水路公共基礎設施用地屬于《中華人民國土地法管理法》第四十五條(二)款和第五十四條(三)款規定的情形,即由政府組織實施的能源、交通、水利、通信、郵政等基礎設施用地,按照規定經縣級以上人民政府批準,在交納補償、安置等費用后所取得的是無使用期限限制的國有土地使用權。公路、水路公共基礎設施用地取得成本主要有征地拆遷補償、安置費用等組成,土地取得成本屬于公路、水路公共基礎設施成本之一,按照規定劃撥土地不進行價值核算,公路、水運公共基礎設施土地不需計提折舊。

(四)特殊情形的公路基礎設施——經營性公路收費期屆滿公路基礎設施是否計提折舊問題

經營性公路是指國內外經濟組織依照《中華人民共和國公路法》和《收費公路管理條例》等法律法規投資建設或者依法受讓政府還貸公路收費權的收費公路。自20世紀80 年代末開始的發展經營性公路的改革探索發展到今天,我國經營性收費公路發展迅猛,截至2021 年末,全國經營性公路里程10.15 萬公里,占全國收費公路里程的54.1%。其中,高速公路9.26 萬公里,一級公路0.44 萬公里,二級公路0.34 萬公里,獨立橋梁及隧道1120 公里,分別占經營性公路里程的91.2%、4.3%、3.4%和1.1%。經營性高速公路占收費高速公路里程的57.4%③交通運輸部.2021 年全國收費公路統計公報[EB/OL].2022-11-11.。按照《收費公路管理條例》規定的收費期限,經營性公路收費期屆滿需要移交政府管理,可以預期的是未來經營性收費公路收費期屆滿后按照規定都需要移交政府管理,無論是否收費均要回歸純公益性基礎設施屬性。由于經營性公路在收費期內企業按照《企業會計準則》組織會計核算,對于公路收費期屆滿后移交政府管理回歸公益屬性的公路折舊核算存在的難點,主要在移交政府后折舊年限如何確定。按照《收費公路管理條例》第三十八條“收費公路終止收費前6 個月,省、自治區、直轄市人民政府交通主管部門應當對收費公路進行鑒定和驗收。經鑒定和驗收,公路符合取得收費公路權益時核定的技術等級和標準的,收費公路經營管理者方可按照國家有關規定向交通主管部門辦理公路移交手續;不符合取得收費公路權益時核定的技術等級和標準的,收費公路經營管理者應當在交通主管部門確定的期限內進行養護,達到要求后,方可按照規定辦理公路移交手續”規定。因此,驗收合格的公路部分結構壽命周期需要重新確定。由于公路資產按收費期計提折舊,移交政府前的公路基礎設施理論上折舊已計提完畢,對于已計提完折舊的設施經評估在不影響安全前提下可以繼續使用的,不再納入折舊計提范圍。但在移交政府前企業對路面結構部分進行大修的且尚未達到使用壽命的,應納入折舊計提范圍,折舊計提年限為:《規范》規定的路面使用年限減去企業已折舊年限。

四、關于公路水運基礎設施折舊率和折舊方法

綜上所述,公路、水路基礎設施折舊計提存在諸多難點問題,給財會人員進行會計核算帶來巨大的困惑,如果沒有統一規定,需要財會人員在實務操作時自行判斷,而不同的財會人員因財務理論知識水平、從業經驗豐富程度等不盡相同,對公路、水路基礎設施折舊會計核算結果會大相徑庭,很容易引發人為的會計信息失真。

針對上述公路水路公共基礎設施折舊計提的難點,結合GAS5“公共基礎設施的各組成部分具有不同使用年限或者以不同方式提供公共產品或服務,適用不同折舊率或折舊方法且可以分別確定各自原價的,應當分別將各組成部分確認為該類公共基礎設施的一個單項公共基礎設施。”的規定,本文建議如下:1.公路水路基礎設施采用分類法計提折舊;2.納入折舊計提范圍的基礎設施資產按單項公共基礎設施設計壽命采用年限法計提折舊,不考慮工作量法計提折舊(主要原因是基礎設施能力受自然條件、經濟發展周期等影響較大,難以可靠準確計量,會計核算會十分復雜);3.未納入折舊范圍的單項公共基礎設施不計提折舊。部分公路水運基礎設施折舊率計算表見表3、表4。

表3 部分公路基礎設施資產分類折舊率計算表

表4 部分水運基礎設施資產分類折舊率計算表

綜上,為盡快推動《通知》落地,完善公路水運基礎設施會計核算,建議財政部、交通運輸部盡快出臺相關補充規定,進一步明確公路水運基礎設施折舊計提范圍;明確公路水運基礎設施折舊計提年限。同時明確至少以省(直轄市、自治區)為單位使用統一的折舊方法等會計政策,以確保政府會計信息的真實、完整,讓全社會了解我國公路水運基礎設施管理、使用狀況,促進公路水運基礎設施資產安全、完整、高效地發揮功能作用,為我國社會經濟發展提供更好的基礎性公共服務。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:40

中國市場(2021年34期)2021-08-29 03:26:54

大眾投資指南(2021年35期)2021-02-16 01:06:12

人民交通(2019年16期)2019-12-20 07:04:10

現代營銷(創富信息版)(2018年6期)2018-09-05 03:14:46

中國公路(2017年12期)2017-02-06 03:07:33

中國商論(2016年34期)2017-01-15 14:24:14

中國商論(2016年34期)2017-01-15 14:24:05

海峽姐妹(2016年2期)2016-02-27 15:15:46

商業會計(2015年15期)2015-09-21 08:26:36