鄉(xiāng)村振興戰(zhàn)略背景下商業(yè)銀行發(fā)展縣域金融策略

2024-02-27 13:33:16孫鵬龍

經(jīng)濟技術協(xié)作信息 2024年2期

孫鵬龍

摘 要:黨的二十大報告將全面推進鄉(xiāng)村振興納入構(gòu)建新發(fā)展格局的整體框架中,但農(nóng)業(yè)農(nóng)村存在信息不對稱、資金需求分散、缺乏有效抵押物、貸款成本高等現(xiàn)實問題。商業(yè)銀行需充分考慮鄉(xiāng)村發(fā)生的深刻變化、鄉(xiāng)村振興中出現(xiàn)的新業(yè)態(tài)、新需求,面對鄉(xiāng)村振興帶來的新機遇與新要求,探索縣域金融助力鄉(xiāng)村振興的有效路徑。縣域金融機構(gòu)應圍繞鄉(xiāng)村振興中的產(chǎn)業(yè)興旺、生態(tài)宜居兩個目標聚焦新型城鎮(zhèn)化建設、糧食安全、農(nóng)業(yè)現(xiàn)代化、農(nóng)業(yè)產(chǎn)業(yè)化、農(nóng)村污染防治等重點領域;并適度超前支持重點領域發(fā)展,推動服務水平顯著提高;加強農(nóng)村金融服務體系建設,構(gòu)建完善縣域場景金融生態(tài);建立差異化審查審批機制,提高農(nóng)業(yè)產(chǎn)業(yè)貸款風險容忍度。

關鍵詞:鄉(xiāng)村振興;縣域金融;產(chǎn)融結(jié)合;數(shù)字農(nóng)村

習近平總書記在黨的二十大報告里再一次對鄉(xiāng)村振興的推進進行了全方位的規(guī)劃和深入的探討。這表明:“在全面建設社會主義現(xiàn)代化國家的過程中,農(nóng)村依然是最具挑戰(zhàn)性和最繁重的任務。”為了將更多的金融資源有效地分配到鄉(xiāng)村振興的關鍵領域和薄弱環(huán)節(jié),有必要持續(xù)推動建立一個多層次、廣泛覆蓋和可持續(xù)發(fā)展的現(xiàn)代農(nóng)村金融服務體系。

一、鄉(xiāng)村振興對縣域金融發(fā)展的意義

隨著時間的推移,我國的“三農(nóng)”任務由脫貧攻堅逐漸向鄉(xiāng)村振興方向發(fā)展,縣級金融始終起到了核心作用。

(一)鄉(xiāng)村振興是貫徹黨中央重大部署的必然要求

鄉(xiāng)村振興戰(zhàn)略是一項將當代中國從農(nóng)業(yè)大國轉(zhuǎn)型為農(nóng)業(yè)強國的宏偉戰(zhàn)略,堅持把解決好“三農(nóng)”問題作為全黨工作重中之重,堅持農(nóng)業(yè)農(nóng)村優(yōu)先發(fā)展總方針。鄉(xiāng)村振興戰(zhàn)略的總要求是產(chǎn)業(yè)興旺、生態(tài)宜居、鄉(xiāng)風文明、治理有效、生活富裕。黨中央明確提出要加大金融支農(nóng)力度、完善鄉(xiāng)村金融服務體系,這為縣域金融發(fā)展注入了新的動力。

(二)鄉(xiāng)村振興激發(fā)投資與需求潛力

鄉(xiāng)村振興戰(zhàn)略設定了明確的目標:一是到2035年,鄉(xiāng)村振興取得決定性進展,農(nóng)業(yè)農(nóng)村現(xiàn)代化基本實現(xiàn)。二是到2050年,鄉(xiāng)村全面振興,農(nóng)業(yè)強、農(nóng)村美、農(nóng)民富全面實現(xiàn)。實現(xiàn)鄉(xiāng)村振興的目標從短期角度來看,鄉(xiāng)村振興可以充分利用鄉(xiāng)村在人口和土地資源方面的優(yōu)勢,從而刺激投資的需求。從長遠的角度看,如果能夠增加鄉(xiāng)村的投資回報并刺激新一波的市場需求增長,縣級金融的潛力將得到進一步的釋放。

(三)鄉(xiāng)村振興推動縣域金融服務數(shù)字化創(chuàng)新

在鄉(xiāng)村振興戰(zhàn)略的大背景下,物聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能等先進的信息技術與農(nóng)業(yè)生產(chǎn)實現(xiàn)了深度融合,從而進一步推動了“互聯(lián)網(wǎng)+農(nóng)業(yè)”的高質(zhì)量發(fā)展模式。鄉(xiāng)村振興與縣級的金融體系是相互補充和共同推動的。隨著農(nóng)業(yè)和農(nóng)村大數(shù)據(jù)云平臺的持續(xù)優(yōu)化,以及鄉(xiāng)村數(shù)據(jù)資源平臺的共同建設和共享,為縣級金融業(yè)務模式、金融產(chǎn)品創(chuàng)新以及風險管理的數(shù)字化和線上化提供了更多的可能性。

二、縣域金融發(fā)展的現(xiàn)狀及特點

(一)縣域數(shù)字金融發(fā)展成果顯著,但總體水平較低

《中國縣域數(shù)字普惠金融發(fā)展指數(shù)研究報告2022》指出,近年來我國縣域數(shù)字普惠金融總體發(fā)展水平持續(xù)提升,但增速回歸常態(tài)化增長。由于數(shù)字普惠金融的逐步普及,縣域及農(nóng)村地區(qū)居民獲取金融服務的筆數(shù)占比較高[1]。

(二)鄉(xiāng)村振興財政支出不斷增加,占比呈增長趨勢

鄉(xiāng)村振興不僅在政策上每年都有新進展,從實際推動來看,對鄉(xiāng)村的財政投入也在逐年增多。從全國公共財政支出的細分項來看,2018年~2022年,財政對農(nóng)業(yè)投入由6,156.09億元增長到7,983.49億元,平均年增長率為6.8%(如表1所示)。

(三)涉農(nóng)貸款余額占比降低,涉農(nóng)領域增長分化

當前,鄉(xiāng)村振興的資金主要分為公共財政支出、專項債券、土地出讓收益、土地增減掛鉤調(diào)劑和流轉(zhuǎn)、銀行涉農(nóng)貸款等。以2011年為起點作為衡量,除了農(nóng)村基礎設施建設貸款占涉農(nóng)貸款比重呈現(xiàn)上升趨勢外,其他貸款占比呈現(xiàn)不同程度下降趨勢。雖然財政支出不斷增加,但長遠來看,財政支出占鄉(xiāng)村振興整體資金需求的占比有限,銀行涉農(nóng)貸款的占比空間將不斷提升,這也進一步說明了推動縣域金融支持鄉(xiāng)村振興是未來工作的一大重點。

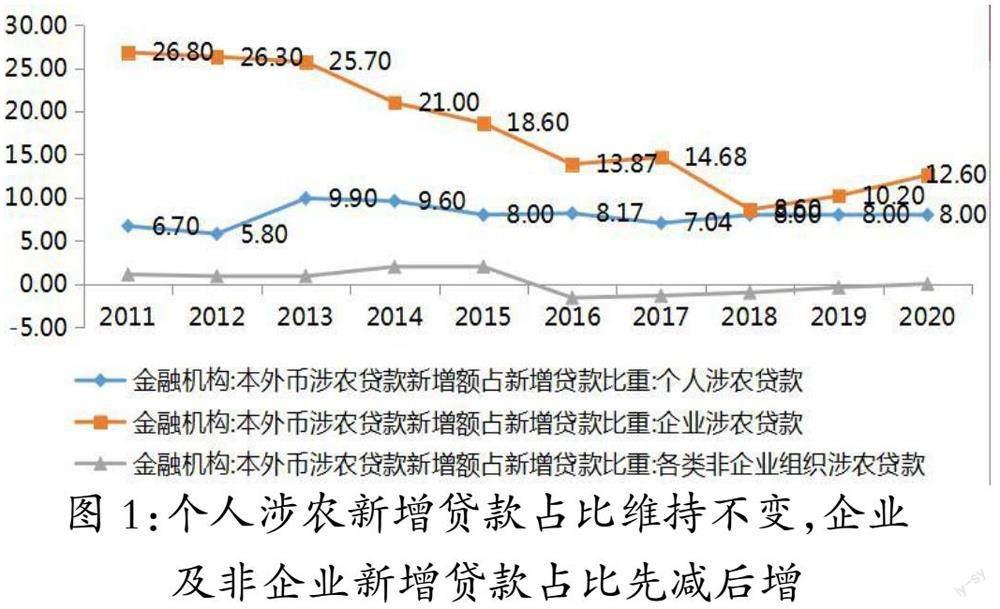

如圖1所示,從涉農(nóng)新增貸款主體來看,個人涉農(nóng)新增貸款比重基本保持在8%左右。企業(yè)涉農(nóng)貸款從2013年~2018年比重持續(xù)下滑,到2018年開始實施鄉(xiāng)村振興戰(zhàn)略后,比重開始逐步上升,說明金融機構(gòu)也在逐步響應鄉(xiāng)村振興號召,逐步加大涉農(nóng)企業(yè)信貸投向。非企業(yè)組織涉農(nóng)貸款從2015年~2020年增長占比低于0%,說明金融機構(gòu)對于非企業(yè)新興農(nóng)業(yè)主體依然保有謹慎態(tài)度,但近幾年有所改善。

三、縣域金融發(fā)展的困境及不足

(一)農(nóng)業(yè)特色產(chǎn)業(yè)競爭力不足,農(nóng)業(yè)產(chǎn)品抵押評估難

從縣級的實際情況出發(fā),農(nóng)業(yè)的特色產(chǎn)業(yè)面臨著“特而不大、特而不強、特而不優(yōu)”的挑戰(zhàn)。一是用于擔保的抵質(zhì)押物的能力不足。現(xiàn)階段,農(nóng)業(yè)的特色產(chǎn)業(yè)主要還是集中在鄉(xiāng)村地帶,其中“兩權(quán)”資產(chǎn)和企業(yè)的原材料、成品以及專門的設備和設施,其抵押和抵押的折現(xiàn)系數(shù)相對較低。二是處理抵質(zhì)押物的難度相當高。各種經(jīng)營權(quán)限、特定的設備和設施,以及各種生物性資產(chǎn),都面臨著難以管理、難以處理和難以變現(xiàn)的挑戰(zhàn)。三是農(nóng)產(chǎn)品的產(chǎn)量和價格會受到自然條件、政治環(huán)境和市場動態(tài)等多重因素的綜合作用,從而導致產(chǎn)量波動和價格難以準確預測。

(二)縣域金融動力不足,縣域金融服務廣度與深度不夠

從縣級金融機構(gòu)的內(nèi)部結(jié)構(gòu)來看,農(nóng)業(yè)特色產(chǎn)業(yè)的融資規(guī)模相對較小,監(jiān)管難度大,這導致了少數(shù)縣級金融機構(gòu)在支持農(nóng)業(yè)特色產(chǎn)業(yè)方面表現(xiàn)出不積極、不主動和不作為的態(tài)度。當前的農(nóng)村金融產(chǎn)品、服務方式和創(chuàng)新策略很難完全滿足農(nóng)村地區(qū)的金融需求。“兩權(quán)”抵押貸款在激活農(nóng)地和農(nóng)房等資源方面的效果并不顯著。

(三)縣域金融體系不健全,配套扶持政策與金融服務不匹配

縣級金融面臨著高風險、高成本和低收益的挑戰(zhàn),因此需要構(gòu)建一個全面和寬泛的政策支持體系。一是縣域金融風險分擔機制不完善。農(nóng)業(yè)產(chǎn)業(yè)風險轉(zhuǎn)移和保障能力欠佳,政策性擔保缺乏、商業(yè)擔保門檻較高,財政支持風險補償資金缺乏系統(tǒng)性,無法形成全面有效的風險分擔體系。二是缺乏農(nóng)業(yè)產(chǎn)業(yè)交易市場和中介組織。針對農(nóng)村土地、農(nóng)機、畜禽活體、水域灘涂等流轉(zhuǎn)所需的評估、登記、交易等配套中介服務尚不健全[2]。

四、鄉(xiāng)村振興給縣域金融帶來的新機遇及要求

(一)鄉(xiāng)村振興要增加農(nóng)村金融供給,提高金融便利性和可獲得性

一是提高資金的供應量。縣級金融機構(gòu)在“三農(nóng)”領域需要擴大信貸規(guī)模,不僅要滿足“兩個不低于”的監(jiān)管標準,還要滿足鄉(xiāng)村振興帶來的產(chǎn)業(yè)興旺、生態(tài)宜居等多方面的資金需求,突出其服務農(nóng)業(yè)的定位。二是擴展縣級金融服務范圍。縣級金融機構(gòu)的目標客戶不應僅是農(nóng)業(yè)龍頭企業(yè),還應通過構(gòu)建普惠金融體系,將更多的金融需求和服務擴展到普通農(nóng)區(qū)、普通農(nóng)戶和小規(guī)模經(jīng)營實體。三是進一步深化縣級的金融服務。縣級金融機構(gòu)需要深入挖掘農(nóng)村市場潛力,根據(jù)農(nóng)業(yè)和農(nóng)村的獨特性質(zhì),運用多元化和多樣化的金融工具來拓寬涉及農(nóng)業(yè)的擔保產(chǎn)品范圍,并創(chuàng)新抵押擔保制度,以實質(zhì)性地提升農(nóng)民和其他農(nóng)業(yè)經(jīng)營實體的金融便捷性和可獲取性。

(二)鄉(xiāng)村振興要重點支持新主體、新產(chǎn)業(yè)、新領域,實現(xiàn)縣域經(jīng)濟彎道超車

鄉(xiāng)村振興與傳統(tǒng)鄉(xiāng)村經(jīng)濟的發(fā)展模式有所不同,它將不可避免地催生鄉(xiāng)村經(jīng)濟的新參與者、新產(chǎn)業(yè)和新領域,這也構(gòu)成了縣級金融在支持鄉(xiāng)村振興方面的核心焦點。一是新主體。農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)、家庭農(nóng)場、農(nóng)民合作社、農(nóng)村集體經(jīng)濟組織法人等新型經(jīng)營主體是農(nóng)業(yè)供給側(cè)改革的引領者,是鄉(xiāng)村振興的主力軍,也是縣域金融市場的相對優(yōu)質(zhì)客戶。二是新產(chǎn)業(yè)。鄉(xiāng)村旅游、休閑農(nóng)業(yè)、綠色農(nóng)業(yè)、智慧農(nóng)業(yè)、農(nóng)村電商等新產(chǎn)業(yè)、新業(yè)態(tài)方興未艾,這些產(chǎn)業(yè)的發(fā)展對資金依賴程度更高,同時回報率也更高。三是新領域。針對具有歷史文化價值較大的古村鎮(zhèn)、風景優(yōu)美的鄉(xiāng)村、氣候宜人的自然景觀等,可以開展文創(chuàng)、文旅、康養(yǎng)、民宿等新領域,縣域金融應對其傾斜,使縣域經(jīng)濟在新形勢下實現(xiàn)彎道超車。

(三)布局鄉(xiāng)村振興,抓住確定性及時效性新機遇

縣域金融機構(gòu)進行鄉(xiāng)村振興布局時,可以抓住三個新的業(yè)務機遇:一是具有高確定性、時效性和高效性的“鄉(xiāng)村振興基建機遇”,這主要涉及道路的暢通、水利工程、鄉(xiāng)村冷鏈物流及固廢處理等。二是雖然確定性相對較高,但由于涉及政府、村民和企業(yè)三方的合作,因此出現(xiàn)了一些時滯的“產(chǎn)業(yè)興旺機遇”。這些機遇主要包括“農(nóng)業(yè)現(xiàn)代化”中的種業(yè)、農(nóng)業(yè)機械化、綠色農(nóng)業(yè)和設施農(nóng)業(yè)。三是那些確定性和時效性都相對較低的“農(nóng)村及縣域消費主機遇”,這主要涉及教育、醫(yī)療、養(yǎng)老、文化旅游、汽車等領域的消費升級需求。

(四)民法典盤活縣域金融市場,提供法律保障

針對這種農(nóng)村土地流動性缺乏的局面,民法典落實了“三權(quán)”分置制度。民法典第三百三十九條規(guī)定土地承包經(jīng)營權(quán)人可以采取出租、入股等多種形式流轉(zhuǎn)土地經(jīng)營權(quán)。根據(jù)民法典第三百四十條,受讓方取得土地后,可以自主經(jīng)營并且獲利[3]。

五、鄉(xiāng)村振興戰(zhàn)略背景下商業(yè)銀行支持縣域金融的策略建議

(一)頂層設計推動產(chǎn)融結(jié)合,充分發(fā)揮金融機構(gòu)的擔當和使命

在鄉(xiāng)村振興的大背景下,縣域金融機構(gòu)聚焦產(chǎn)業(yè)興旺、生態(tài)宜居這兩大目標,特別是在新型城鎮(zhèn)化建設、糧食安全、農(nóng)業(yè)現(xiàn)代化、農(nóng)業(yè)產(chǎn)業(yè)化和農(nóng)村污染防治等關鍵領域。縣域金融機構(gòu)應采用資源配置、體制機制、科技賦能、產(chǎn)品創(chuàng)新、隊伍建設、激勵措施和風險管理等手段,充分激活農(nóng)村市場的各種要素,并努力消除城鄉(xiāng)之間的要素流動障礙。

(二)適度超前支持重點領域發(fā)展,推動服務水平顯著提升

一是大規(guī)模地支持鄉(xiāng)村振興的新參與者。向聯(lián)合體的內(nèi)部企業(yè)和規(guī)模經(jīng)營的上下游實體進行擴展,利用信貸資金促進龍頭企業(yè)與農(nóng)戶和新型農(nóng)業(yè)實體之間建立穩(wěn)固和緊密的合作伙伴關系。二是積極推動鄉(xiāng)村振興的新產(chǎn)業(yè)發(fā)展。在選擇縣域內(nèi)最具特色和優(yōu)勢潛力的領域時,結(jié)合當?shù)氐馁Y源,整合財政對農(nóng)業(yè)的支持資金,以推動實現(xiàn)“一村一品、一鄉(xiāng)一特”的目標,從而加強和優(yōu)化區(qū)域品牌。三是積極推動鄉(xiāng)村振興的新方向。支持被納入省級國土空間全面整治項目管理庫的各種項目,包括建設用地的整治、生態(tài)環(huán)境的保護和修復、農(nóng)業(yè)用地的整修以及公共空間的治理等。

(三)加強農(nóng)村金融服務體系建設,構(gòu)建完善的縣域場景金融生態(tài)

縣域金融機構(gòu)應主動參與當?shù)剞r(nóng)業(yè)農(nóng)村數(shù)字化轉(zhuǎn)型進程,對已有數(shù)字化鄉(xiāng)村政務平臺的,縣域金融機構(gòu)要積極與政府平臺對接;對尚未建立數(shù)字化鄉(xiāng)村政務平臺的,可找到有效切入點,找準“硬”場景,協(xié)助政府部門搭建平臺,搶占市場先機,實現(xiàn)批量獲客。面對縣域場景,縣域金融機構(gòu)應聚焦鄉(xiāng)鎮(zhèn)地區(qū)政務民生、生產(chǎn)經(jīng)營和日常消費三大領域,著力打造智慧產(chǎn)業(yè)、智慧市場、智慧政務、智慧醫(yī)療、智慧校園、智慧鄉(xiāng)村等獲客效果顯著、品牌效應突出、金融收益高的重點特色場景。

(四)建立差異化審查審批機制,提高農(nóng)業(yè)產(chǎn)業(yè)貸款風險容忍度

縣級金融機構(gòu)要建立鄉(xiāng)村振興以及“三農(nóng)”相關業(yè)務的快速審查和審批機制。通過調(diào)整限額和系數(shù)等手段,為鄉(xiāng)村振興的關鍵客戶和項目提供經(jīng)濟資本的傾斜。適度提高農(nóng)業(yè)特色產(chǎn)業(yè)的貸款風險容忍度,并結(jié)合資金使用流程的監(jiān)控和上下游產(chǎn)業(yè)鏈的評估等多種方式來實現(xiàn)這一目標。創(chuàng)新農(nóng)村經(jīng)營實體的信用評估方式,積極地采用大數(shù)據(jù)技術,在確保風險得到有效控制的同時,逐漸增加發(fā)放存在風險敞口的信用貸款的比例。

參考文獻:

[1]中國社會科學院農(nóng)村發(fā)展研究所.中國縣域數(shù)字普惠金融發(fā)展指數(shù)研究報告2022[C].北京:中華全國供銷合作總社,2022.

[2]2021年提升服務鄉(xiāng)村振興能力培訓班(井岡山)第一課題組.服務縣域農(nóng)業(yè)特色產(chǎn)業(yè)發(fā)展淺析[J].農(nóng)業(yè)發(fā)展與金融,2021(11):79.

[3]何旭.民法典新規(guī)對鄉(xiāng)村振興戰(zhàn)略的影響[J].中國林業(yè)經(jīng)濟,2022(01):48-50.