稀土業重磅合并,劍指定價權

2024-02-29 10:55:59陶娟

新財富 2024年2期

關鍵詞:產量

陶娟

2024年1月1日,中國稀土集團無償受讓廣東稀土集團100%股權,從而獲得后者旗下超百億市值的廣晟有色控制權,稀土行業整合再下一城。

2017年以后,受下游新能源產業需求帶動,全球稀土產量大幅上揚,中國稀土產量雖然翻倍,但在全球市場的份額已從2010年的98%降至2022年的70%。全球第二大稀土資源儲量國越南,2022年稀土產量漲了10倍,更在2023年拿到了第二大稀土產量國美國對其稀土產業的扶持承諾。

2023年,中國氧化鐠、氧化釹等主要稀土產品價格下跌3—4成,除下游部分需求略為低迷之外,全球供應格局的變化或為其中主因。中國稀土、北方稀土、盛和資源等上市公司的業績也因此大幅下挫7—8成。

稀土堪稱“工業黃金”,中國企業如何捍衛核心競爭力?專業化整合、全球化布局或為應對之道。

被譽為“工業黃金”的稀土行業,是中國具有絕對壟斷地位和技術優勢的產業,如今,其專業化整合再進一步。

2024年開年,中國稀土集團即以“零對價”拿下一家百億級上市平臺。

1 月1 日晚,廣晟有色(600259,市值114億元)發布公告稱,公司間接控股股東廣東省廣晟控股集團有限公司(簡稱“廣晟集團”)于2023年12月29日與中國稀土集團簽署了《股權無償劃轉協議》,廣晟集團擬將其直接持有的子公司?廣東省稀土產業集團有限公司(簡稱“廣東稀土集團”)的100%股權無償劃轉至中國稀土集團。

本次交易完成后,廣晟有色的控股股東仍為廣東稀土集團,但實際控制人將由廣東省國資委變更為中國稀土集團。中國稀土集團目前持有的上市平臺還包括中國稀土(000831),后者最新市值為295億元。將廣晟有色納入囊中之后,中國稀土集團旗下上市平臺的估值將達到400億元。

剛剛過去的2023 年,中國稀土類上市公司整體業績低迷,北方稀土(600111)、中國稀土、盛和資源(600392)前三季度凈利潤同比下滑了7―8成(表1)。而本次被收購的廣晟有色,凈利潤變動相對平緩,但也下跌2成。此次專業化重組,無疑將推動中國稀土產業進一步提高集中度,并有助于在全球市場獲取更高定價權。

數據來源:東方財富Choice,新財富整理(市值以2023年12月30日收盤價計)

數據來源:中國稀土公告

地球上的稀缺資源分布通常是非常不均勻的,以稀土為例,Top4國家擁有超過8成的稀土礦產資源,而中國正是稀土資源儲量最為豐富的國家。

截至2022 年底,全球稀土儲量約為1.3億噸。其中,中國以4400萬噸的稀土礦資源儲量居于全球首位,占比達1/3 ;越南稀土礦儲量為2200萬噸,位列全球第二;巴西和俄羅斯稀土礦儲量均為2100萬噸,并列全球第三(表2)。

稀土的產業鏈上下游一般包括5個環節,分別為開采選礦、冶煉分離、材料制備、終端應用、循環回收等。其產品下游應用價值高,用量少,被譽為“工業黃金”,廣泛應用于新能源汽車、工業機器人、變頻空調、尾氣凈化催化劑及石油裂化催化劑、稀土發光材料等多個領域(圖1)。

其中,永磁材料是稀土最主要和最具發展潛力的下游應用領域。永磁體是由一種被磁化并產生自身持久磁場的材料制成的物體。用稀土永磁材料制造的電機具有效率高、功率密度高、力矩高、體積小、噪音小、溫升小、穩定性可靠性好等優點,在節能降耗、綠色環保領域,稀土元素發揮著重要作用。

近年大幅增長的電動汽車和風力渦輪機,均使用稀土永磁材料。例如,高性能燒結釹鐵硼作為稀土永磁驅動電機的核心材料,對電機的性能起著重要作用。新能源汽車每輛純電動車消耗釹鐵硼5―10 千克,每輛插電式混合動力汽車消耗2―3千克。

中國稀土消費量中,永磁材料占比超過40%。華經產業研究院的數據顯示,2022 年中國稀土消費結構中,永磁材料占比為42%,冶煉/機械、石油化工和玻璃陶瓷占比分別為13%、9%和8%。

國際能源署(IEA)發布的《CriticalMinerals Market Review 2023》報告顯示,不斷擴張的能源行業推動了全球對關鍵礦物的需求。能源轉型的可負擔性和速度將在很大程度上受到關鍵礦產供應的影響。

新能源市場的蓬勃發展,也讓稀土的戰略價值得到重估。1994―2017年間,全球稀土產量均處于緩慢增長且存在一定波動的狀態,在10萬噸左右徘徊,直至2018年起開始呈明顯的增長趨勢,至2022年,全球稀土礦開采產量為30萬噸(圖2)。

可以看到,稀土終端需求放量增長的新能源應用領域,也是中國制造的優勢領域。如今,我國新能源汽車的滲透率已快速提升至40%,且2023年11 月產銷量雙雙突破百萬輛,需求大漲。但2023年,鐠、釹、鋱類稀土產品的市場價格出現較大幅度下跌,氧化釹、氧化鋱年內價格跌幅超過40%。下游需求暴增,稀土價格為何如此疲軟?

值得注意的是,在下游需求迅猛增長的推動下,盡管中國加大稀土供應,但所占全球份額卻在逐漸下降。

2006年起,我國為防止過度開采而開始實行稀土開采總量控制指標管理制度,國內稀土資源開發活動逐步得到規范,稀土產量實現有序平穩地增長。

2017-2022 年,工信部和自然資源部下達的兩類稀土指標中,稀土開采總量指標從10.5萬噸增至21萬噸;稀土冶煉分離總量指標則從10萬噸增至20.2萬噸,均實現翻倍(圖3)。

圖1 :稀土主要產業鏈

圖2 :全球稀土礦產量

圖3 :2017—2022年,中國稀土開采和冶煉分離總量指標及增速

可以看到,2017―2019年,稀土開采與冶煉分離總量指標增速均在10%―15%區間,而2020年分別只增長了6%、2.2%,為近年最低增速,而此時正是新能源相關領域大幅起量之時,供需預期錯配帶動稀土價格大幅上揚;2021―2022 年,中國稀土開采總量指標、冶煉分離總量指標連續兩年增幅都在20%以上,政策指標供應面較為寬松。

2017年之后,新能源領域對稀土的需求不斷上漲,國內總量計劃指標持續增長,中國以外的供給量也在持續增加。2017―2022年,全球稀土礦產量從13.35 萬噸增至30 萬噸,漲幅達125%,中國同期產量翻倍,而中國之外的稀土產量從3萬噸激增至9萬噸,同比漲2倍,中國一家獨大的稀土供應格局發生轉變。

據中信證券分析,稀土主要新增供給方包括澳大利亞萊納斯礦(Lynas)、美國芒廷帕斯礦、緬甸稀土離子型礦等。根據美國地質調查局(United States Geological Survey,簡稱USGS)數據,中國在全球稀土礦供應中的占比已從2010年的98%下降至2022年的70%。

中國稀土公告顯示,據USGS數據,2022年,中國的稀土產量為21萬噸,占全球的70% ;其次為美國,年產量4.3萬噸,占全球的14%,約為中國產量的1/5(表3)。

而第二大稀土礦產資源國越南,也可能將加入這場供應鏈之戰中。USGS的數據顯示,越南2022年的稀土產量已從2021 年的僅400 噸猛增至4300噸,一年10倍,不過這一產量僅相當于中國同期的2%。

數據來源:中國稀土公告

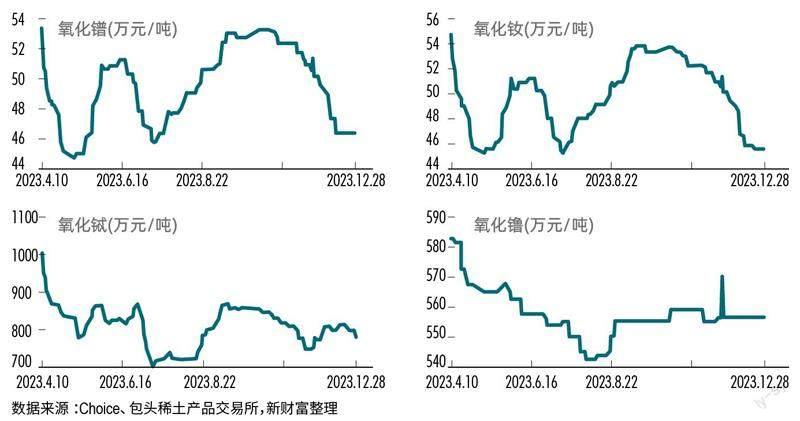

圖4 :2023年,部分稀土產品價格出現較大幅度下跌

2022 年12 月30 日,商務部發布了《關于〈中國禁止出口限制出口技術目錄〉修訂公開征求意見的通知》,將“稀土的提煉、加工、利用技術”列入禁止出口名錄。

2023年9月,美國總統拜登訪問越南,隨后美國白宮發表聲明稱,美國將同越南加強技術合作,支持越南量化其稀土資源和經濟潛力的努力,吸引優質投資以促進該國稀土行業的綜合發展。稀土儲量第二大國和產量第二大國,雙雙聯手,形成對中國的圍戰。

據報道,越南計劃2024 年重啟該國最大的稀土礦場?東堡稀土礦的開發。越南礦業公司的官員表示,如果該礦能有效開發的話,將推動越南躋身世界頂級稀土國家之列。越南相關方面甚至表示,希望到2030年將年產量提高到200萬噸。這一目標值相當于中國當前產量的10倍。

盡管有美國的扶持,越南能否打通稀土全產業鏈,仍然存疑。畢竟,此前,越南曾聯合日本開采稀土項目,但最終因技術和成本原因而終止。

不過,全球格局生變,下游新能源領域也籠罩產能過剩陰影,仍對中國企業的業績構成影響。

從國內價格來看,2023 年9 月之后,氧化鐠、氧化釹、氧化鋱等相關稀土類產品價格在復蘇至4月份高點后,再次進入下跌通道,或是對這一供給變量擔憂的折射(圖4)。

稀土價格下跌,也成為國內稀土上市公司2023年業績欠佳的主要原因,一方面降低業務毛利率,另一方面還會產生數億元的庫存減值損失。

捍衛在稀土行業的核心競爭力,對于中國稀土上市公司來說,刻不容緩。

中原證券在研報中指出,我國稀土儲量、稀土礦產量、稀土冶煉分離產量和稀土消費量均位居世界第一,且我國是全球唯一具備稀土全產業鏈各類產品生產能力的國家。2022 年至2023年間,中國仍然是世界上最大的稀土生產國和加工國,分別占全球總產量的70%和90%。

在這一行業的發展過程中,政策起著重要指導作用。其方向主要有兩個,一是產能專業化整合;二是總量指標控制管理,以強化定價權。

2011 年5 月,根據國務院發布的《關于促進稀土行業持續健康發展的若干意見》,國家組建形成了北方稀土、中國稀有稀土、廈門鎢業(600549)、五礦集團、廣東稀土、南方稀土六大稀土集團。

2021 年12 月23 日,中國稀土集團正式成立,由六大集團中的五礦稀土、南方稀土、中國稀有稀土整合而成。至此,六大稀土集團變成四大稀土集團,即北方稀土、中國稀土集團、廈門鎢業、廣東稀土,其中,廣晟有色為廣東稀土集團旗下唯一的上市平臺。

北方稀土第一大股東包鋼集團擁有全球最大的稀土礦白云鄂博礦的獨家開采權。

如今,隨著廣東稀土并入中國稀土集團,國家隊“四變三”,集中度再次提升。

目前,北方稀土由包頭鋼鐵控制,持股36.7%,而包鋼集團擁有全球最大的稀土礦白云鄂博礦的獨家開采權;陳寧寧家族控制的嘉鑫有限公司為其第二大股東,持股4.64%。

有評論認為,如果能打造南北兩大稀土集團,將有助于提升稀土行業的競爭力。如果這一期待成真,那么,由福建稀土集團持股31.77%、五礦有色金屬持股8.6%的廈門鎢業,或將成為中國稀土集團(總部位于江西)并購的下一個標的。

2023年9月,廈門鎢業發布公告稱,其與中國稀土集團簽署《合作框架協議》,為充分發揮各自優勢,加強稀土產業合作,推動福建稀土產業高質量發展,雙方擬在福建稀土礦業開發、冶煉分離產業、深加工產業的原料保障、稀土產業基金及創新領域開展廣泛的合作。

而在收購廣東稀土集團100%股權之前,廣晟有色也曾發布與中國稀土集團的合作公告。

有意思的是,由于中國稀土集團具有央企整合概念,其旗下上市公司的估值遠超其他稀土龍頭。如中國稀土2022年營收38億元,凈利潤4億元,對應當前294億元市值,市盈率高達69倍,而北方稀土、盛和資源、廈門鎢業的市盈率均只有11倍;中國稀土市銷率達7.8 倍,也遠超過其他稀土類上市公司的0.5―2倍區間。

北方稀土作為輕稀土龍頭,每年獲得的產量和冶煉分離配額占全國的6 成左右,盡管其營收是中國稀土的16倍,凈利潤是其10倍,但市值僅為2倍多(表4)。

這樣的估值優勢,除了中國稀土集團在集團層面,可以利用國資體系內“零對價”劃撥受讓稀土類資產之外,也有利于中國稀土充分發揮上市平臺作用,以定增方式收購相關資產。2023年12月,中國稀土發布公告,其以定增募資的方式,以15 億元完成了對中稀(湖南)稀土開發有限公司94.67%股權的收購。

除了國內稀土資產的合縱連橫,提升集中度與一體化程度,在各稀土上市公司中,身份較為獨特的盛和資源則在全球發起了多項并購。

盛和資源的第一大股東為中國地質科學院礦產綜合利用研究所,其持股比例為14.06%,向上穿透為財政部控制,第二至四名股東均為個人股東或民營企業股東,前十大股東合計持股39%(表5)。

混合所有制的盛和資源,也是稀土上市公司中全球化布局最為完備的一家。

目前,盛和資源在境外收購或參股了多家稀土礦資源,其2017年通過參股美國Mountain Pass稀土礦(美國最大的稀土礦公司,市場份額99%)項目運營公司,獲得其9.99%優先股,并簽訂獨家包銷協議,目前年銷售約4萬噸稀土精礦;此外,盛和資源還參股澳大利亞ETM公司和Peak公司,并成為單一最大股東,其中,Peak公司持有的坦桑尼亞Ngualla稀土礦每年可生產3.72萬噸稀土精礦,預計于2026年投產。

數據來源:東方財富Choice,新財富整理

資料來源:Choice

不過,全球化并非坦途。2016年,盛和資源控股子公司樂山盛和通過增發新股的方式,認購ETM公司12.5%的股權。ETM公司旗下的格陵蘭Kvanefjeld稀土礦,礦石儲量達1.08億噸,可供持續開采37年,年產稀土氧化物3.21萬噸,屬于世界頂級稀土礦。但距離收購已有7 年之久,該項目還未獲得開采許可證。2021 年11月,格陵蘭議會通過“第20號法案”,禁止在丹麥境內開采勘探鈾濃度高于0.01%的礦床,而Kvanefjeld項目鈾品位為0.036%,2023年6月,ETM公司發布公告,格陵蘭政府以適用“第20號法案”為由,駁回公司采礦申請,公司將繼續仲裁程序,并在新的采礦申請中提議僅開采稀土、鋅和螢石,將鈾作為雜質安全地去除并作為尾礦儲存。這一項目最終能否被開采,將關乎盛和資源的全球化戰略是否順利推進,對其業績產生重大影響。

無論是專業化整合,還是全球化布局,中國稀土產業在產量全球份額從98%下降至70%的現狀前,如何牢牢控制定價權,如何充分發揮戰略作用,有待各方齊心協力。

而開年第一天,中國稀土集團即收購廣晟有色,或預示著,為構筑關鍵行業競爭力,央企及地方國企的專業化整合腳步在2024年還將進一步加快,相關上市公司的并購重組、估值重構,仍會精彩紛呈。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06