服務業開放、數字化賦能與國際循環質量提升

2024-03-03 10:39:14邱斌張群孫少勤

開放導報 2024年1期

邱斌 張群 孫少勤

[摘要] 服務業高水平對外開放及數字賦能,是我國進一步提升國際循環質量和水平的重要內容,也是構建新發展格局的有力抓手。自改革開放以來,我國服務業開放已歷經45年,但服務貿易發展不均衡不充分的特征依舊明顯。從生產成本,貿易成本,貿易方式、貿易對象和貿易主體等層面,對我國服務貿易開放發展進行數字化賦能,現階段仍存在政策性壁壘較高等問題。從全球價值鏈分工的視角看,繼續逐步降低服務要素流動的政策性成本,能夠從全球價值鏈分工地位、全球價值鏈參與的安全性與穩定性以及國際經貿規則制定中的話語權等方面,提升我國的國際循環質量。此外,數字技術的發展同樣能夠以獨立或者與服務業開放互動的形式促進我國國際循環質量的提升。

[關鍵詞] 服務業開放? ? 數字化賦能? ? 新發展格局? ? 國際循環質量

[中圖分類號] F752.68? ? [文獻標識碼] A? ? [文章編號] 1004-6623(2024)01-0026-15

[基金項目] 國家社會科學基金重點項目:服務業創新發展對我國全球價值鏈地位提升的機制與對策研究(20AJY014);教育部人文社會科學研究一般項目:服務業開放背景下的全球價值鏈分工格局與我國的福利效應研究(23YJA790071);江蘇高校哲學社會科學研究重大項目:江蘇產業邁向價值鏈中高端的機制與路徑研究 (2018SJZDA011);江蘇省社會科學基金重點項目:穩定和維護江蘇省制造業全球價值鏈分工地位的機制和策略研究(20EYA002)。

[作者簡介] 邱斌(通訊作者),東南大學國際經濟研究所所長、教授、博士生導師,研究方向:國際貿易與世界經濟;張群,東南大學經濟管理學院博士研究生,研究方向:服務貿易與世界經濟;孫少勤,南京信息工程大學商學院教授、碩士生導師,研究方向:國際貿易與世界經濟。

習近平總書記向2023年中國國際服務貿易交易會全球服務貿易峰會致辭時指出,要“放寬服務業市場準入,有序推進跨境服務貿易開放進程,提升服務貿易標準化水平,穩步擴大制度型開放” “加快培育服務貿易數字化新動能,推動數據基礎制度先行先試改革,促進數字貿易改革創新發展”以及“推動服務貿易與現代服務業、高端制造業、現代農業融合發展”,為我國堅持推進高水平對外開放,以高質量發展全面推進中國式現代化指明了方向。

一、服務業開放和數字化賦能是提升

我國國際循環質量的重要舉措

改革開放45年來,我國深度參與國際循環,對外貿易不斷增長,全球價值鏈分工的參與程度不斷深化,2022年我國進出口總額首次突破40萬億元,貿易大國地位不斷穩固。然而,與世界貿易強國相比,我國依然存在服務業開放程度不高、區域和多邊層面的經貿規則制定能力與話語權偏弱等問題。與此同時,國內外政治經濟環境正發生深刻調整與變革,全球經貿規則加速重構,疊加新冠疫情給全球產業鏈、供應鏈所帶來的巨大沖擊,我國國際循環面臨內外雙重壓力與空前挑戰。黨的二十大報告明確提出要“提升國際循環質量和水平”,因此,在構建雙循環新發展格局的過程中,如何更加高效、安全地參與國際循環,是新時期開放中我國亟須解決的重大現實問題。

我國上一輪開放型經濟發展主要集中在制造業領域,服務業的開放則相對滯后。此外,有別于制造業全球價值鏈呈現短鏈化、區域化的特征,數字技術迅猛發展還能夠推動全球服務業價值鏈延長,使得服務業日益成為我國擴大高水平對外開放的重要著力點和增長點。《服務貿易總協定》(GATS)作為推動國際服務貿易發展的重要里程碑,首次為世界范圍的服務貿易提供了制度性保障。然而,由于服務貿易自身的復雜性、爭端解決機制以及全球經濟環境變化等,各國在多哈回合的服務市場準入談判以及服務國內規制談判等方面出現了較為明顯的分歧,導致該次談判進展緩慢并受到阻礙。迄今為止,GATS的談判仍未取得實質性突破,而自我國加入WTO已過去20余年,距離GATS的簽訂也已近30年,無論是世界經濟格局還是信息技術發展都已在較大程度上背離了GATS原有的制定環境。目前,世界范圍內的服務貿易自由化進程仍主要體現在雙邊或多邊的自由貿易關系上,如《跨太平洋伙伴關系協定》(TPP)、《跨大西洋貿易與投資伙伴關系協定》(TTIP)、《全面與進步跨太平洋伙伴關系協定》(CPTPP)和《區域全面經濟伙伴關系協定》(RCEP)等,區域化特征明顯。自2015年以來,服務業對我國GDP的貢獻已超過50%,2022年我國服務業增加值為9.5萬億美元,占國內生產總值比重約53%,2022年我國服務進口與出口相較于2010年分別增長了138.5%和106.9%,總額近6萬億元人民幣,規模創歷史新高,連續9年居全球第二位。然而,相對于龐大的服務業絕對體量,我國的服務貿易數量仍較大程度低于世界平均水平。此外,與發達國家相比,我國服務業存在與制造業融合發展不夠、現代服務業發展不足等問題,需要進一步提高服務業開放水平、塑造國際競爭和合作新優勢。當前,我國正通過簽署和申請加入雙邊或多邊自由貿易協定的方式實現服務業開放水平的進一步提升,我國所簽署的《區域全面經濟伙伴關系協定》(RCEP)已正式生效,其代表了我國當前所能作出的最高水平服務貿易自由化承諾。與此同時,我國正在積極申請加入《全面與進步跨太平洋伙伴關系協定》(CPTPP),以進一步對標更高的服務貿易自由化水平,從而促進服務業進一步高水平開放。

《數字中國發展報告(2022年)》顯示,2022年我國數字經濟規模已達到50.2萬億元人民幣,容量穩居世界第二,同比名義增長10.3%,占國內生產總值比重提升至41.5%,且過去5年中數字經濟規模的年均增長率達到18.6%。服務產品由于其無形性、不可分性、可定制性以及不可存儲性等特點,使得服務行業更容易與數字技術相結合,從而產生推動服務業以及服務貿易數字化轉型和創新發展的新動力。江小涓和羅立彬(2019)認為,近年的服務貿易加速發展主要得益于信息技術的發展引致的服務產品可貿易性提升以及貿易成本下降。也正是因此,服務產品的需求相對于貨物產品而言逐漸更具全球化趨勢。根據《中國數字貿易發展報告(2022)》,2022年全球可數字化交付服務出口額為4.1萬億美元,同比增長3.4%,已占全球服務貿易比重的57.1%,且過去10年間的可數字化交付服務出口額的年均增長率已達到6.1%。我國2022年的可數字化交付服務出口額為2105億美元,同比增長7.59%,而可數字化交付服務進口額為1621億美元,同比下降1.62%。以上數據說明,數字技術與服務產品的結合已逐步成為促進國際貿易進一步發展的新動能,這一動能的內涵在于服務內容、服務生產過程、服務運輸過程以及服務消費過程等多方位形式與功能的轉變。然而,對應于數字貿易的蓬勃發展趨勢,當前的全球經貿規則的改革卻顯得相對滯后(馬述忠和沈雨婷,2023)。此外,當前各方對于數字貿易規則還存在如下分歧:一是對數字貿易內涵的理解存在理念偏差,二是市場大幅開放將導致信息和產業安全問題,三是國內市場監管領域下高水平承諾履行將面臨較高合規風險①。為全面推進我國在數字貿易上的國際合作進程,我國不僅在RCEP框架下深化區域數字貿易合作,還繼續對標CPTPP的數字規則標準,并成立加入《數字經濟伙伴關系協定》(DEPA)工作組,以加快推進我國加入DEPA的談判進程。

綜上所述,如何在當前逆全球化日益盛行、全世界范圍內貿易增速放緩的大背景下,將服務業進一步開放以及數字技術對于服務業的賦能作為全面提升我國國際循環質量的重要一招,是我國進一步推進高水平對外開放及服務國內經濟高質量發展的主要著力點和增長點。

二、我國服務業開放的演進邏輯與

開放水平分析

(一)我國服務業開放的演進邏輯

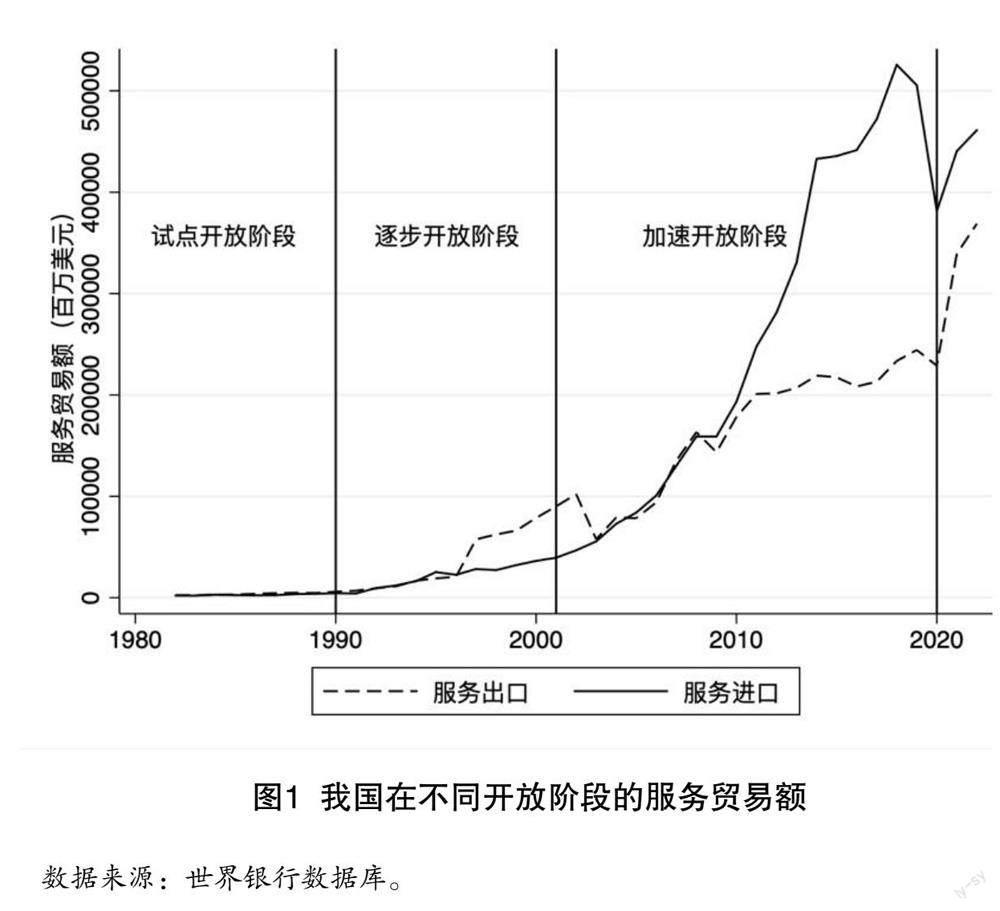

改革開放以來的服務業開放,其漸進和有序開放的特征較為明顯,并呈現出一定的階段性特點。按照我國涉及服務業開放的相應政策以及效果,服務業開放可以分為以下幾個階段(圖1)。

1. 1978—1990年:試點開放階段

這一階段我國服務進口的年均增長率約為11.79%,服務出口年均增長率約為11.68%。通過頒布一系列政策性指導文件以及“外資三法”,我國開始嘗試在金融業和基礎服務業領域進行試點開放。1979年頒布的《中華人民共和國中外合資經營企業法》允許中外合資經營企業的設立和運營,為外國投資者和中國企業合作提供了基本的法律框架和指導。雖然更多的是在整體上指導中外合資企業的設立和經營,但是實踐中也在服務業領域為外資企業提供了一定程度的開放機會和支持力度。1985年《國務院關于口岸開放的若干規定》通過開放口岸的方式為服務業提供了更廣闊的國際化平臺,為服務業企業提供了更多的國際貿易和合作機會,加速了中國服務業的國際化進程。1986年第六屆全國人大第四次會議通過并予以實施的《中華人民共和國外資企業法》,首次允許外國投資商在我國境內以全面獨資或者合資的形式設立企業,為外資企業的設立、運營和管理提供了更為全面的法律保障和規范。1988年頒布的《中華人民共和國中外合作經營企業法》進一步管理和規范了中外合作經營企業的設立和運營,并對企業類型和合作形式、經營范圍和合作條件以及技術轉讓和利潤分配等具體規定進行了明確,為外資在我國服務業領域的發展提供了更多機會以及更堅實的規制基礎。這一階段我國整體的服務業對外開放程度非常低,主要是對金融業和部分基礎服務行業(如餐飲業和旅游業)等進行了試點開放,但是系列文件以及法律的頒布為今后服務業的進一步開放打下了較為堅實的基礎。

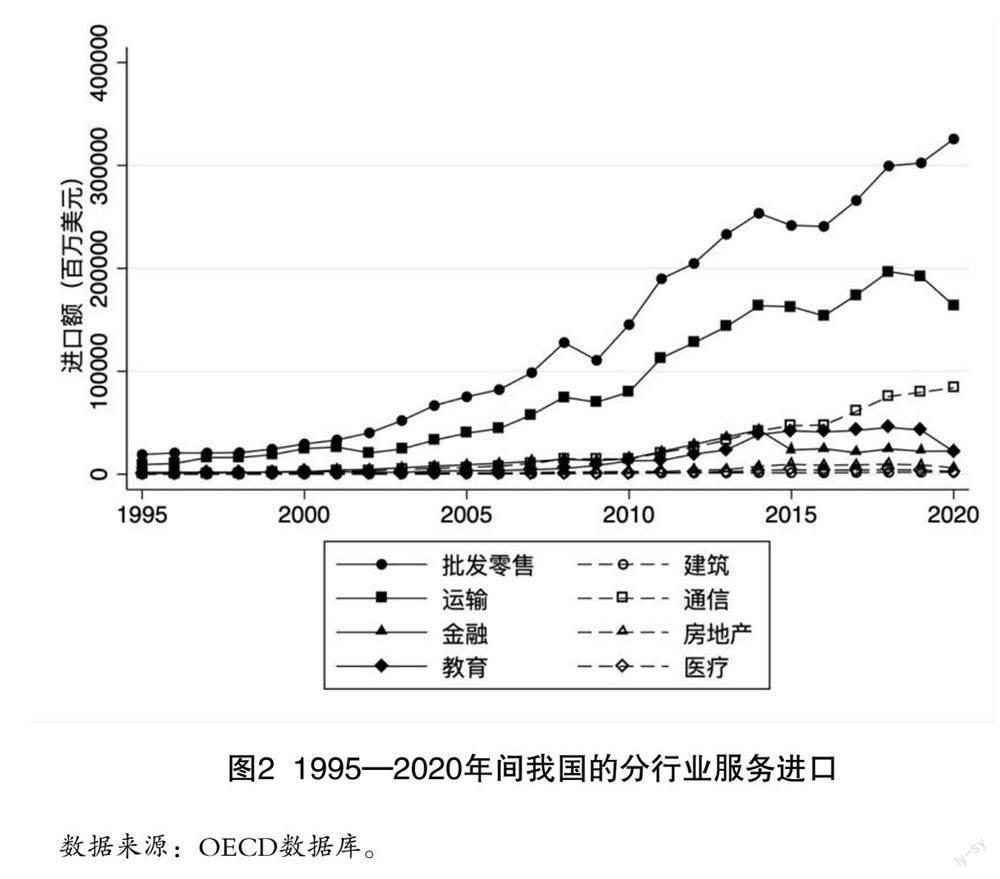

2. 1991—2001年:逐步開放階段

這一階段我國服務進口的年均增長率約為26.55%,服務出口年均增長率約為33.75%。從圖2中各服務行業的進口額可以看出,這一階段的服務進口是以批發零售服務業和運輸服務為主,二者占據我國該階段整體進口的73.61%,而金融服務和通信服務則分別占據了約4%和2.58%。除圖2所示行業外,住宿和餐飲服務也占了7.7%左右。這一階段,我國同樣頒布了一些推動服務業開放的政策或法律,如《中華人民共和國外資保險公司管理條例》等,黨的十五大更是提出要“積極有序地擴大服務業對外開放”,尤其是在銀行、保險、證券、電信、外貿、商業、文化、旅游、醫療、會計、審計、資產評估、國際貨運代理等領域中的服務業開放。在1995年GATS生效前,我國就已全程參與了烏拉圭談判回合中關于服務貿易的談判。2001年,我國通過加入世界貿易組織(WTO)且同步接受了GATS,并制定和提交服務貿易具體承諾表,從承諾逐步放開市場準入、減少外資準入壁壘、建立健全法律和監管體系以及推動國際競爭和合作等多方面入手,加快了我國服務業的全球化進程。

3. 2002年至今:加速開放階段

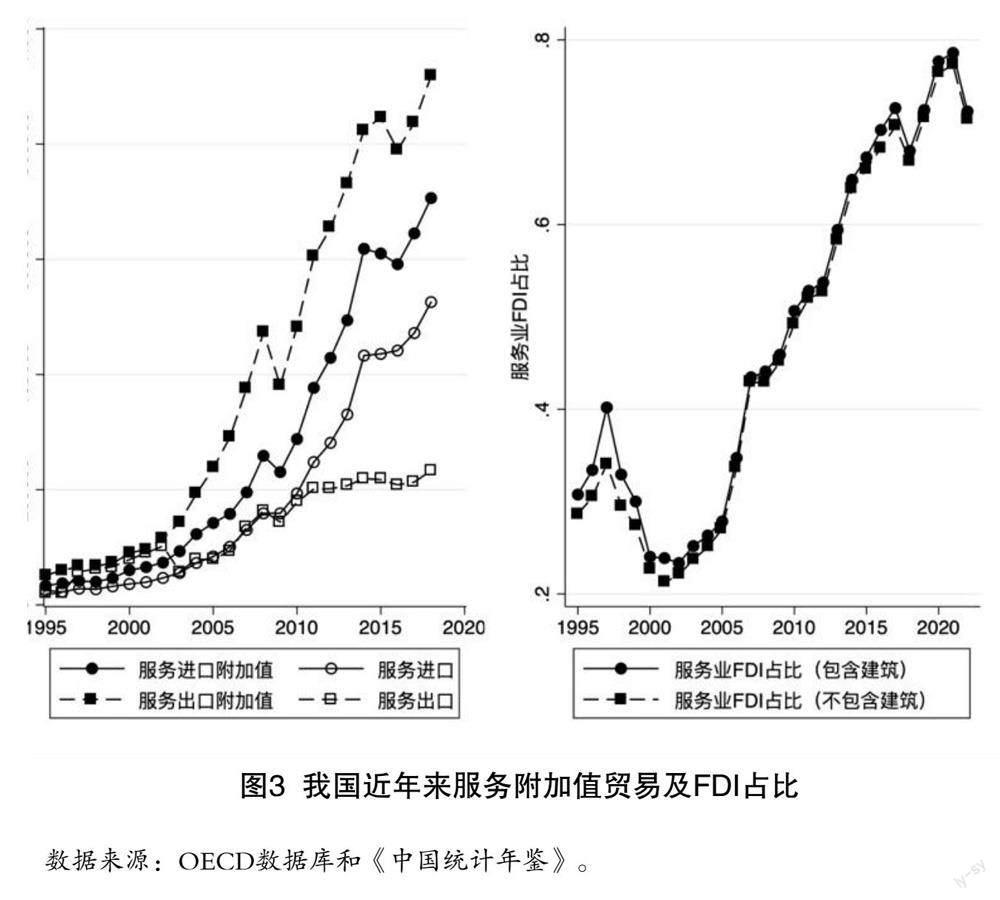

這一階段我國服務進口的年均增長率約為13.28%,服務出口年均增長率約為8.88%。根據圖1和圖2,在進入加速開放階段后,我國整體以及多個行業的服務進出口都在快速增加。為致力于服務業的高水平開放以及服務貿易的高質量發展,我國多次針對性地推出了相關政策文件及舉措。商務部多次修訂服務貿易發展規劃,明確了中國服務業發展的總體目標和政策措施,促進了服務業對外開放和競爭力的提升。其中《“十四五”服務貿易發展規劃》明確提出我國要“深化服務貿易改革開放”“加快服務貿易數字化進程”和“深化服務貿易對外合作”等多個要求和目標。此外,我國還多次修訂了《外商投資準入特別管理措施(負面清單)》,從相對更高的程度上減少了對外資的限制,降低了服務業中的外資進入壁壘。我國于2021年施行的《外商投資準入特別管理措施(負面清單)(2021年版)》共對電力、熱力、燃氣及水生產和供應業、批發和零售業以及交通運輸、倉儲和郵政業等9個行業提出了共24條特別管理措施,限制條數大幅下降。與此同時,近年來,我國通過深化國家服務業擴大開放綜合示范區建設、率先對接國際高標準經貿規則的方式進一步穩定、高效提升服務業開放水平。需要指出的是,由于服務貿易在統計上的難度與特殊性,當前的BOP、FATS、EBOPS以及GATS方法難以對其他產品中所內含的服務要素進行統計,直接按照服務的進出口數據進行分析可能對我國的服務貿易情況產生偏誤。圖3左側部分給出了我國近年來服務的附加值貿易情況,可以看出,無論是進口還是出口,其他產品中都涵蓋了較多的服務要素,導致進口和出口的總服務附加值要高于服務的進口和出口。從其間的差值來看,服務進口和服務的附加值進口間的差異要小于服務出口和服務的附加值出口間的差異,這說明僅以直接的服務出口衡量我國服務要素的國際輸出,將產生較大的低估,我國非服務產品的出口中包含了較多本國的服務要素。此外,我國對于外資準入限制的放寬在較大程度上促進了服務業的開放。從圖3的右側可以看出,自2001年起,我國外商直接投資中服務業所占份額開始快速提升,并從2010年開始超過50%,從2016年開始超過70%,最高為2018年的78.59%。

(二)我國服務貿易政策性壁壘變化情況

我國服務業開放經過45年的漸進式發展,取得了令人矚目的成就。截至2022年,我國無論是服務貿易進口還是出口都已位居全球第二。然而,服務貿易在相對數量上仍然不足。2022年,我國服務貿易占GDP的比重為4.62%,而同期世界平均水平為13.33%,美國則為6.38%。與此同時,我國服務貿易占總貿易的比重為4.62%,而同期世界平均水平為13.5%,美國則依舊為6.38%。江小涓和孟麗君(2022)定義了當前服務貿易存在的多種角度上的“低比重”:一是各國服務貿易占整體貿易的份額較低、二是服務業增加值中的出口額明顯低于農業和制造業中的份額、三是服務貿易的相對重要性明顯弱于服務業對整體GDP的重要性。需要注意的是,除第二個“低比重”外,我國第一和第三個“低比重”程度都較深。

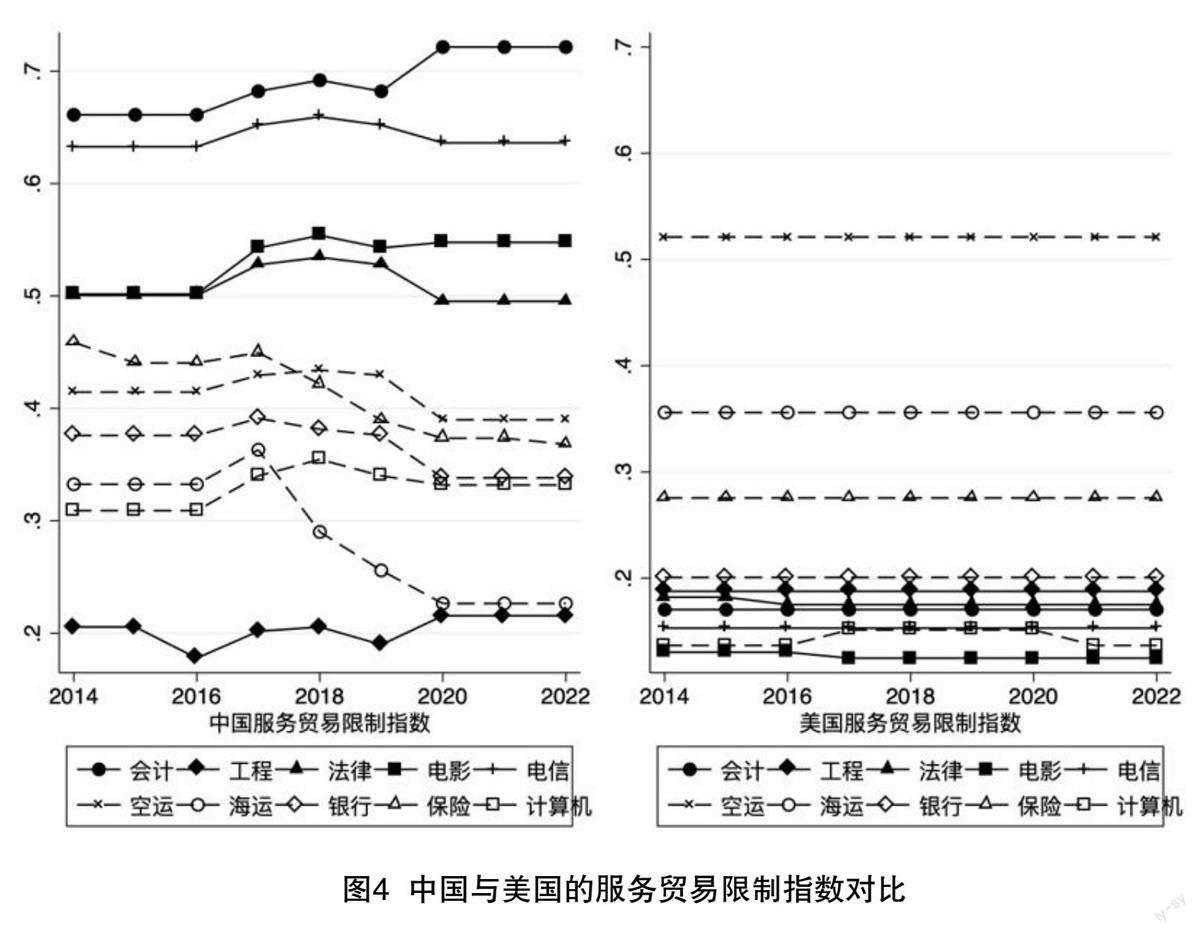

我們利用OECD數據庫中的服務貿易限制指數數據進行分析,從整體的服務貿易限制指數均值來看,2022年我國各行業平均服務貿易限制指數約為0.3766,在所有具有該項數據的50個國家中排名第五,僅低于俄羅斯、泰國、印度和印度尼西亞4個國家。從我國整體的服務貿易限制指數的變化來看,在有該數據的2014—2022年,我國對于服務貿易的限制程度并未有明顯下降,而是呈波動狀態。2014年該項指數為0.377,2018年上升至最高的0.3947,之后在2022年下降至歷年最低的0.3766。根據服務貿易限制指數的分解數據,我國的服務貿易限制主要體現在市場進入(Restrictions on foreign entry)上,根據我國現有的服務貿易自由化承諾,市場進入的絕大部分壁壘在對商業存在的限制上,其次分別為規制透明度(Regulatory transparency)、限制競爭(Barriers to competition)以及其他歧視性措施(Other discriminatory measures)。

圖4左側展示了我國在該時間區間內部分行業的服務貿易限制指數情況,可以看出,我國在不同行業間的服務貿易開放程度存在較大的差異。圖4顯示我國服務貿易限制程度最高的是會計服務,且對于未簽訂服務貿易自由化協定的國家而言,我國在會計服務中的限制程度至今并未有明顯的下降趨勢。除文化和語言等自然壁壘外,我國各項政策中對于外商提供會計服務存在一定的政策性壁壘。如《中華人民共和國注冊會計師法》第七章第四十四條規定,外國人申請參加中國注冊會計師全國統一考試和注冊,按照互惠原則辦理,且外國會計師事務所需要在中國境內臨時辦理有關業務的,須經有關省、自治區、直轄市人民政府財政部門批準。也有部分文件采用更明確的形式對于境外組織對內地提供會計服務的內容與方式提出了規定,如《境外會計師事務所在中國內地臨時執行審計業務暫行規定》中規定了境外會計師事務所的臨時執業條件,但是對于業務范圍、申請條件以及監督檢查等方面的約束仍然十分嚴格。目前,我國通過多種形式探索會計服務的對外開放,如自2015年來,國務院就已正式批復同意上海開展“證照分離”改革試點,并圍繞推進簡政放權、放管結合、優化服務來進一步提高會計服務行業行政許可事項的透明度和可預期性。圖4顯示與會計服務較為相似的還有電信服務,2014年,我國在電信服務上的限制指數為0.6327,在2022年為0.6362,且在中間幾年略有波動。我國早在2001年加入GATS時,就已開放共12項基礎電信業務中的7項以及10項增值電信業務中的4項(楊海波和張茂林,2021),并持續對于外資持股占比提出要求。之后,我國也通過試點和負面清單等多種形式進行開放上的嘗試,如采用逐步放寬一部分外資準入領域的限制,以及降低外資在部分業務中的持股占比限制等措施。與此同時,出于數據安全、監管要求和技術標準要求等原因,我國對于電信服務的開放仍是相對漸進和審慎的。

此外,與會計服務和電信服務開放進程較為類似的還有法律服務和電影服務,也有部分行業的服務貿易限制程度有了明顯下降,如保險服務和海運服務。與美國同期的服務貿易限制指數相比,我國多行業的服務業對外開放進程具有如下特征:第一,較多行業的服務貿易限制程度仍偏高,在數據所提供的22個服務分行業中,我國有19個行業的服務貿易限制程度要更高,尤其是會計服務、電影服務和電信服務等。第二,我國在多個服務行業中的對外開放程度的方差較大,如我國限制程度最高的快遞服務與限制程度最低的分銷服務間的差值,要比美國限制程度最高的空運服務與限制程度最低的電影服務間的差值高出46.71%,而各行業服務貿易限制指數的方差也高出了約3.1倍。第三,我國仍處于服務業對外開放的探索期,在樣本區間內的指數波動程度明顯相對更高,且美國較多服務行業的對外開放程度幾乎不變,而我國對于部分行業的限制呈先升后降的特征。

(三)我國在RCEP中作出的服務貿易自由化承諾

我國在RCEP中所作出的服務貿易自由化承諾,代表了我國當前服務業對外開放的最高水平承諾。各RCEP成員國在第八章《服務貿易》中的條款以及附件二《服務具體承諾表》和附件三《服務和投資保留及不符措施承諾表》較大程度上集成了GATS的框架,尤其是對于《服務具體承諾表》,RCEP同樣采用GATS中對于服務貿易方式的定義,即以跨境交付、境外消費、商業存在和自然人流動這四種服務貿易方式對各行業的貿易自由化進行承諾。相比于GATS的正面清單式承諾,RCEP當前采用正面和負面清單混合的方式,目前已有7個國家采用負面清單形式,包含我國在內的8個采用正面清單形式的國家需要在6年內轉化為負面清單。此外,在關于服務貿易的主體規定部分,除因具體承諾方式不同而產生的差異外(即RCEP允許成員國分別采用《具體承諾表》和《服務和投資保留及不符措施承諾表》),RCEP的服務貿易自由化程度與GATS沒有太大不同。

我國在RCEP中相對更高的服務業開放水平則主要體現在具體承諾部分的所涉及行業范圍以及承諾的深度之中。在開放的行業范圍上,相比于GATS,RCEP除包含所有GATS中承諾的行業外,還進一步加入了租賃服務、與健康相關的服務與社會服務以及專業設計服務等。在開放承諾的深度上,如對于計算機及其相關服務,我國在GATS和RCEP中對其服務范圍的定義相同,但在GATS中,對于軟件實施服務、數據處理服務及輸入準備服務,外商只能在我國設立合資企業,而在RCEP中我國對此沒有限制。對于海運服務,我國在GATS中規定允許外商部分持股——不超過合資企業注冊資本的49%,且董事會主席和總經理應由中方任命,對于商業存在形式則不作承諾,而RCEP對海運服務及其輔助服務的商業存在都進行了“沒有限制”的承諾。對于保險服務,在RCEP中我國進一步放寬了部分服務類型對于外商持股比例的限制,并允許設立全資子公司,對外國保險公司的業務范圍進行了適度的放寬,而對于設立外資保險機構的許可條件,我國也在RCEP中進行了削減,僅保留了原GATS三項中的一項,即在提出申請的前一年年末總資產應超過50億美元,但保險經紀公司除外,而投資者應為在WTO成員中有30年以上設立商業機構經驗的外國保險公司以及應連續2年在中國設有代表處的要求則被取消。

與此同時,對應于圖4中部分服務貿易限制指數幾乎不變的情況,我國在RCEP中的部分承諾也顯得較為謹慎,尤其是對于商業存在形式的準入承諾。如對于法律服務,在GATS和RCEP中我國同樣規定外國律師事務所只能通過設立代表處的形式提供法律服務,且可提供的法律服務范圍僅為5條。此外,GATS還存在對于律師執業資格方面以及在國內國外執業時間的要求,RCEP同樣如此。不僅對于商業存在的市場準入限制要求相同,GATS和RCEP在法律服務的國民待遇限制上的承諾同樣不變。對于會計服務,GATS中的主要承諾為“在中國只允許中國主管機關發出執照的注冊會計師設立合伙或有限責任會計師事務所”,而在RCEP中的承諾同樣為“合伙或有限責任會計師事務所只限于中國主管機關批準的注冊會計師”,對于以跨境交付和境外消費形式提供的會計服務則承諾不作任何限制,且對于跨境交付、境外消費和商業存在都能夠享受完全的國民待遇。可以看出,我國目前對于部分以商業存在形式提供服務貿易的“邊境”限制仍未有明顯變化,但對于“邊境后”的承諾程度則有所提升。

RCEP的成員國包含了《中國—東盟全面經濟合作框架協議》(CAFTA)中的所有成員,我國也在這一協議中頒布了《中國—東盟全面經濟合作框架協議服務貿易協議》,并根據在協議生效一年內完成第二批具體承諾的共識,對服務業的開放進行了更進一步的承諾。對比我國在RCEP中對于服務貿易自由化的最新承諾與《中國—東盟全面經濟合作框架協議服務貿易協議》第二批具體承諾的議定書中的《中方第二批具體承諾減讓表》可以發現,即使我國在這兩個協定所承諾開放的服務行業范圍幾乎完全一致(我國在RCEP中僅進一步開放了與健康相關的服務與社會服務、專業設計服務以及理發和其他美容服務),但我國同樣在部分服務業上展現了相對更高的開放程度。例如對于廣告服務,我國在CAFTA的具體承諾中對跨境交付、境外消費和商業存在三種方式都進行了市場準入限制,即僅限于通過在中國注冊的、有權提供外國廣告服務的廣告代理進行相關服務,但在RCEP中我國對以上三種方式都進行了“沒有限制”的承諾。類似的服務業的進一步開放還可見于銀行及其他金融服務(不包括保險和證券)、證券服務和運輸服務等行業中,且這些進一步開放在較大程度上包含了對于商業存在市場準入限制的放寬。

三、數字化賦能我國服務貿易

開放發展的機理與潛在問題

(一)數字化賦能我國服務貿易開放發展的機理

1. 生產成本視角

數字服務的特點決定了圍繞其展開的產業鏈具有“去中介化”和“扁平化”特征,技術和成本競爭的重要性被提到首位,如何充分利用數字服務要素在生產端的重要作用成為數字競爭的關鍵。

首先,從產品本身來看,數字服務產品存在明顯的非競爭性和排他性特征,具體表現為極低的邊際生產成本,且在使用過程中幾乎不存在損耗。數字產品的生產成本較多存在于生產初期的固定成本之中,這樣的成本結構決定了數字服務存在相對較強的規模效應,這意味著較大的固定成本或對市場規模的內在要求。因此,對于數字服務產品的提供者而言,潛在的市場規模是決定其是否進行研發、技術設施建設以及市場推廣等固定成本甚至是沉沒成本的投入的關鍵。與此同時,數字服務產品對市場規模的內在要求,還受到網絡效應以及信息回饋優化等多方面因素的影響。其中,最為典型的就是平臺服務。對于一般的產品而言,廠商將生產規模控制在長期平均生產成本曲線的最低點,其受制于成本結構的影響不會無限擴張,而對于以固定成本為主的數字服務要素,我國龐大的市場規模將使其有更高可能回收初期投資的固定成本投入,并隨著需求的逐步擴大而進一步降低其平均成本,使我國的數字服務提供者在國際市場上獲取成本優勢。此外,平臺服務還能夠通過傳統的網絡效應、算法優化、反饋調整,進一步優化數字服務質量,從而強化其在國際市場中的成本優勢。因此,較大的市場規模使得我國的數字服務提供者能夠更簡單地在國際市場中獲得成本優勢和競爭優勢,從而提升數字服務行業的出口競爭力,并強化我國在數字要素服務市場開放的行業基礎。

其次,數字服務要素與傳統要素的結合,能夠從多方面降低我國較多行業的生產成本。除數字訂購對運營成本的節省外,數字服務與資本要素和勞動力要素的組合同樣能在生產過程中起重要作用。精準農業是數字服務要素在農業領域的重要運用之一,數字服務要素能夠通過衛星圖像、無人機和傳感器收集關于土壤、作物狀況和氣候的數據,對資源的使用進行優化,從而提高產量并降低單位成本。智能制造則可以通過生產線上的物聯網設備和機器學習系統來實施監控和調整生產過程,減少設備故障和次品率,從而提高生產效率和產品質量。對于傳統服務業而言,數字服務要素與傳統要素的結合能夠起到重要作用,如在線銀行服務降低了對于實體分行、勞動力和其他運營成本的需求。因此,數字服務要素與傳統服務要素的結合能夠從生產成本的角度賦能包括傳統服務業在內的多行業生產率提升和生產成本下降,從而弱化為應對國外競爭所產生的開放壁壘。

再次,數字貿易還能夠降低服務貿易的運營和維護等多方面成本。從數字化訂購的角度看,數字技術的應用能夠增加我國服務產品通過電子商務平臺提高進入目標市場的機會,數字營銷工具以及社交媒體平臺的使用同樣能夠提高我國服務產品的國際可見性。從數字交付的角度看,數字技術使得在線教育、遠程醫療以及云計算等服務不再受地理和時間上的限制,而數字支付系統也在較大程度上簡化了跨境支付過程,電商平臺也可以通過各類工具和服務協助企業處理跨境支付、關稅以及法規遵循等問題。

2. 貿易成本視角

數字貿易的存在使得服務要素原始的交付方式以及運輸成本被顛覆,數字化的賦能可以從運輸成本和監管的政策性成本兩個方面同時為貿易成本的降低提供新的空間。

首先,數字技術直接降低了咨詢、金融和軟件開發等服務在空間上的運輸成本,其運輸成本幾乎忽略不計。數字技術進一步壓縮了服務提供的環節,極大降低了跨境信息獲取的成本,服務平臺的產生以及AR和VR等技術的運用也充分降低了跨境服務貿易中的不確定性。

其次,數字技術能夠降低服務產品的跨境通關成本,如通過加大電子文檔和自動化處理程度提升通關文件的準備和審核速度以及準確度,通過數字平臺,服務提供商可以在交貨前提交和處理相關文件,提前完成通關所需的審查和批準。

再次,數字技術的應用能夠強化各國對服務貿易的實時監管和審查,提高其監管審查的頻率和擴大監管范圍,并降低監管和審查的人工成本,如單一窗口平臺能夠使得服務提供商在一個地方完成所有與跨境交易相關的監管程序,電子認證的集成化減少了重復的文檔提交和審核,加快了處理速度,電子認證能夠加快和簡化認證過程,提高安全和效率。多國共建和維護的單一窗口平臺和電子認證可以進一步促進跨境服務貿易,使流程更為高效和透明。通過共享技術、標準和數據,不同國家可以更容易地協調其間的監管要求,從而繼續簡化跨境交易流程,降低服務貿易的跨境成本。

3. 貿易方式、貿易對象和貿易主體視角

首先,近年來,數字化服務的增速明顯高于傳統服務貿易的增速。數字技術將顯著提升跨境服務貿易(模式一)的便利性和效率,IT支持、軟件開發、在線教育和遠程醫療等服務可以直接通過互聯網跨境提供。隨著國際數字服務業務的擴張,出于管理跨國業務等目的,企業在國外設立分支機構或子公司的必要性將提升。此外,一些國家會在數字貿易的規制中明確提出數字服務提供者需要在東道國設有分支機構,即通過商業存在(模式三)的形式提供數字服務。相比之下,境外消費和自然人流動受影響則較少,從而大大減少運輸和物流所帶來的效率損失。

其次,一些服務環節從農業和制造業中獨立或創造出來,成為可貿易的服務活動,如從農業中分離出來的土壤和水資源管理咨詢,以及從制造業中分離出來的供應鏈管理等服務內容。從數字服務的生產成本結構來看,數字服務提供者將充分利用較高的初期固定投入,開發多種可共用這類初始投入的數字服務產品,表現為生產的范圍經濟,這能夠在一定程度上攤平初期的高額固定成本并降低風險。范圍經濟的存在將使數字服務提供者按照資產的共用性開發出更多潛在的數字服務供給,從而促進數字服務貿易的增長。

再次,依賴于高固定成本的數字服務平臺,可以吸引更多的中小型服務提供者。原因在于,一是依賴于數字服務平臺的服務要素的生產、營銷和運輸環節將不再依賴于傳統的物理基礎設施,這降低了對于中小型服務提供者的初始資本需求;二是數字服務平臺能夠保障中小型服務提供者在產品供應上的靈活性,使中小企業能夠根據需求快速調整和擴展服務,或對需求市場進行及時預測;三是數字平臺能夠降低中小型服務提供者的國際營銷成本和市場開拓成本,數字服務平臺如社交媒體和搜索引擎廣告可以為中小型服務企業提供針對性強、成本相對低廉的廣告解決方案,這些平臺也可以提供一定的口碑營銷。因此,依賴數字服務平臺的中小型服務提供者的市場進入,能夠為我國的服務貿易發展提供充足動能。

復次,基于外商直接投資的角度,數字化將從以下幾方面影響我國服務貿易開放發展的水平。第一,我國作為世界上數字服務消費潛力最大的市場之一,新的數字服務產品的需求或供給的產生將不可避免地吸引國外數字要素的進入。雖然數字技術在較大程度上弱化了對于實體存在的需要,但是出于迎合本土需求的定制化服務、品牌建設和信任以及本地合作等方面的要求,實體存在仍是其重要的投資戰略。此外,由于我國合規和監管的要求,部分數字服務行業必須在我國境內設有實體存在。第二,由于數字技術存在技術迭代速度快、市場準入限制復雜以及知識產權合作需求較高等特點,數字化將使得國外對我國的數字服務提供者更多采取非股權投資的形式進行FDI,這些非股權投資提供了一種相對靈活的方式來參與我國市場,同時規避可能存在的投資風險,這一趨勢同樣會對我國的服務貿易開放發展產生重要影響。第三,數字技術的特征將進一步強化FDI的區位選擇。外商對于數字服務企業的投資將產生相對更強的技術創新中心偏好、人才集聚偏好和擠出設施完善偏好,在提升我國服務貿易開放水平的同時,也可能加劇地區間數字服務發展的不平等。

(二)數字服務貿易開放發展潛力和動力受限

1. 可數字化交付服務的貿易規模不足

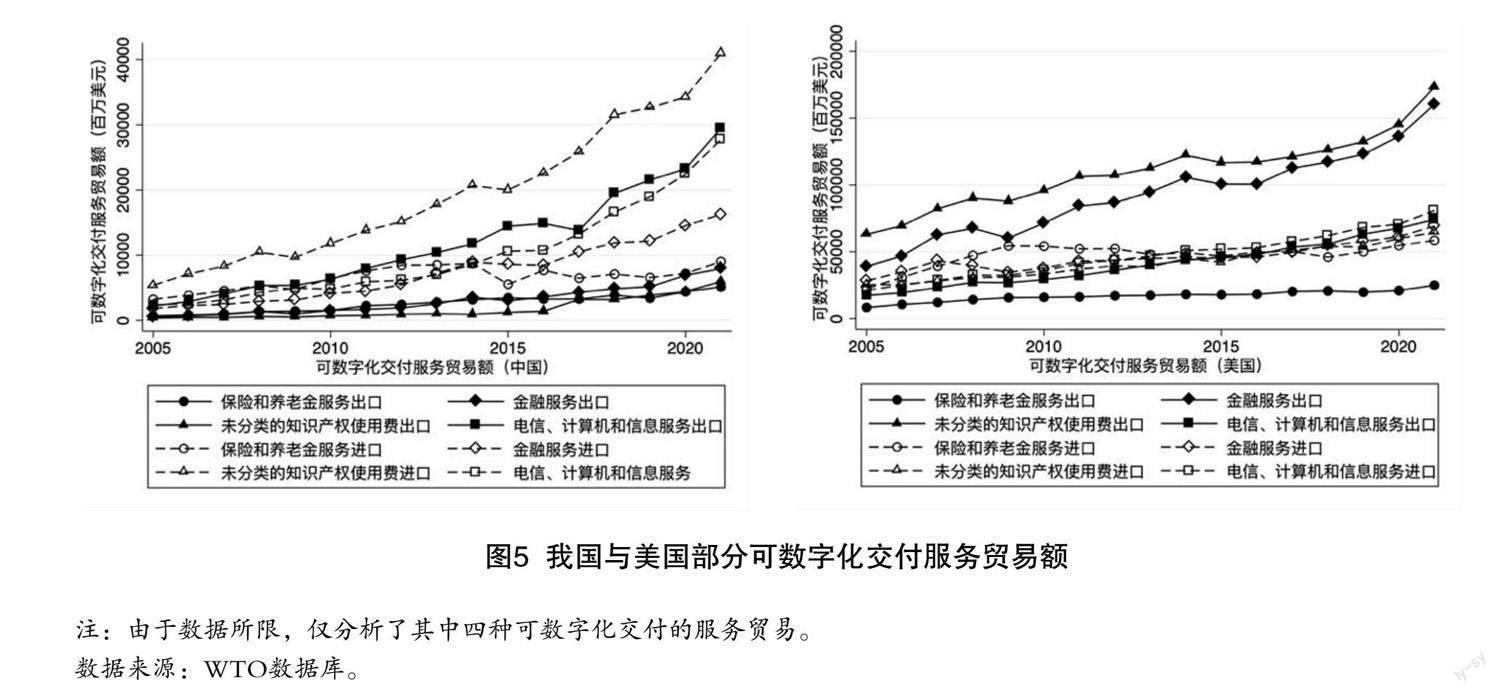

可數字化交付服務的規模代表了發展數字服務貿易的潛力。根據《中國數字貿易發展報告(2022)》的定義,數字貿易是以數據為關鍵生產要素、數字服務為核心、數字訂購與交付為主要特征的貿易形式。其中,以數字訂購與交付為主要特征的定義來源于WTO、OECD/IMF和UNCTAD共同制定發布的《數字貿易衡量手冊》(Handbook on Measuring Digital Trade),《手冊》認為數字貿易是指以數字方式訂購(Digitally ordered)和數字方式交付(Digitally delivered)的國際貿易,且所有的貨物和服務都是潛在的能夠以數字方式訂購的產品,但是僅有特定服務行業才具備以數字方式交付的可能。按照這一定義進行的數據統計顯示,我國2022年可數字化服務進出口規模分別為2105億美元和1621億美元,在世界主要經濟體中排第五位,這與我國當前服務貿易總量世界排名第二的位置存在較大差距。圖5展示了中國與美國在保險和養老金服務、金融服務、未分類的知識產權使用費以及電信、計算機和信息服務的進出口額,可以發現,我國在這項服務無論是出口還是進口幾乎都是逐年增加的,絕對規模在較大程度上低于美國。我國進口最多的是未分類的知識產權使用費服務,且由于較少的未分類的知識產權使用費服務出口,我國在這一項上呈現出350億美元的貿易逆差,在保險和養老金服務、金融服務上同樣呈現逆差,唯一的順差出現在電信、計算機和信息服務上,但順差規模不大。在服務進口方面,我國與美國差距最小的一項為未分類的知識產權使用費服務。可數字化交付的服務貿易體量是衡量一國數字服務貿易發展空間的重要指標之一,對比中國和美國現有的服務業體量可以發現,我國在可數字化交付服務上還存在較大的發展空間,這也正是我國快速發展數字服務貿易亟須解決的重點問題之一。

2. 數字服務貿易政策性壁壘較高

OECD的數字服務貿易限制指數主要考慮了基礎設施和連接(Infrastructure and connectivity)、電子交易(Electronic transactions)、支付系統(Payment systems)、知識產權(Intellectual property rights)和影響數字化服務的其他障礙(Other barriers affecting digitally enabled services)五個方面。根據該指數,當前我國的數字服務貿易限制水平相對較高,在所有存在相關數據的85個國家中排名第15。從構成我國DSTRI指數的五個要素來看,與較多國家或地區一致的是基礎設施和連接,占比超過50%。2022年,我國在基礎設施和連接上的限制在所有有數據的國家中位列第19,相比于最初統計的2014年,2022年我國在基礎設施和連接上的限制指數上升了1倍,在影響數字化服務的其他障礙上我國的表現同樣如此。根據影響數字化服務的其他障礙的指標構成,造成該指標上升的主要原因在于跨境數據流通受限、要求跨境服務的提供者具備商業存在、禁止對于合法網站和合法內容的訪問以及對于線上廣告的限制等方面。與此同時,由于國際數字貿易保護的出現和興起,約44%的國家都在近幾年提高了對數字化服務貿易的限制,我國數字服務貿易企業的外向發展同樣受到較大影響。

3. 現行國際經貿規則不成熟不統一

GATS為服務貿易提供了一個全球性的多邊框架,然而,其主要內容顯然已不適用于數字服務貿易。WTO作為最主要、最權威的多邊國際貿易組織,其已在較早時期對數字貿易的發展進行規劃。早在1998年,WTO就已推進“電子商務工作項目”( Work Program on Electronic Commerce),在原有多邊貿易框架的基礎上就部分條款對電子商務的適用性進行研究。WTO所推出的“電子商務聯合倡議”(Joint Initiative on E-commerce)始于2017年12月第11屆WTO部長級會議,共有71個成員方同意開始探索有關電子商務貿易方面的未來談判。到2019年1月,共有76個WTO成員方在聯合聲明中確認開始這些談判,并同意“尋求達成一項高標準的成果,該成果將基于現有WTO協議和框架,并盡可能多地參與”。2023年10月,加入該項談判或討論的成員國已超過90%。這一系列談判主要聚焦于電子商務、開放性問題、跨領域問題、電信和市場準入等議題,但仍在跨境數據流動的監管、數字貿易關稅、競爭政策和消費者保護等問題上存在一些爭議。此外,各國在關于數字服務貿易如何在貿易中進行劃分、現有便利化規則是否適用以及數據保護等問題上,仍存在較多不一致。

當前,CPTPP、USMCA(《美墨加協定》)、EPA(《歐日經濟伙伴關系協定》)和RCEP已針對數字貿易的定義和范圍、數據本地化要求限制、數字隱私和消費者保護、數據隱私和安全以及數字貿易關稅等多方面進行了規定,更有被認為是全球數字貿易最高規則的DEPA正式實施,以上FTA中關于數字貿易的規則都可以被視為對WTO規則的集成和發展。然而,不同FTA之間關于數字貿易的側重點存在一定差異,各國在數字貿易的內涵、談判路徑、特殊和差別待遇條款以及談判議題等方面也存在明顯的傾向性(高疆和盛斌,2023)。我國則出臺了一系列有關數字貿易的法律法規,對互聯網信息服務、視聽服務、電信業務等數字服務總體上實行許可或備案管理(譚觀福,2023)。此外,在RCEP的承諾中,我國也在第十二章《電子商務》中作出了重要承諾,如在第四節第十四條中規定“締約方不得將要求涵蓋的人使用該締約方領土內的計算設施或者將設施置于該締約方領土之內,作為在該締約方領土內進行商業行為的條件”,以及在第四節第十五條中新增了“通過電子方式跨境傳輸信息”的條款。

整體來看,由于數字貿易本身的復雜性,各國在數字服務貿易規則的制定上仍相對處于初級階段,具體條例在貿易協定各章節的分布較為分散,“美式模板” “歐式模板”“日式模板”與我國所主導的數字服務貿易自由化在重點上各有偏向,其間標準和規范的不一致也給我國數字服務貿易的開放發展提出了一定的挑戰。

(三)多層面的數字鴻溝

數字鴻溝,即在全球數字化進程中,不同國家或地區由于在基礎設施建設、技術接入和使用等方面的不平等,其參與全球數字服務貿易的能力也將受到較大影響。發達國家通常在數字基礎設施、技術創新和規則制定方面占據優勢,而發展中國家則可能在這些領域面臨巨大挑戰,這種不平等將在較大程度上導致全球數字服務貿易發展的不均衡,從而限制某些國家和地區從數字化轉型中受益的能力。因此,數字服務貿易領域存在較為明顯的先發優勢以及“贏家通吃”的高度壟斷市場結構,數字鴻溝將對數字貿易規則網絡的構成與發展形成顯著影響,并主要體現于數字貿易規模和數字技術水平上(張天頂和龔同,2023)。

從數字經濟的特點來看,一國或一地區容易存在如下方面的數字鴻溝。

第一,城鄉數字鴻溝。張家平 等(2021)認為,在我國特殊的城鄉二元經濟背景下,城鄉數字鴻溝已成為我國數字鴻溝的主要構成之一。《數字中國發展報告(2022年)》以及第51次《中國互聯網絡發展狀況統計報告》顯示,截至2022年底,我國農村網民規模已經達到3.08億,農村地區互聯網普及率達到61.9%,城鄉地區互聯網普及率差異較上年同期縮小2.5個百分點。這說明我國目前的城鄉數字鴻溝正在彌合,從這一角度來看,我國對數字服務的需求也正進一步得到釋放。

第二,地區間數字鴻溝。曾祥炎 等(2023)認為,我國中西部地區的數字產業發展相對滯后,5G基站、大數據中心以及物聯網服務中心等數字基礎設施覆蓋嚴重不足,且存在欠發達地區傳統產業數字化轉型困難以及數字經濟基礎保障體系發展滯后等問題。《中國數字經濟發展指數報告(2023)》所制定的數字經濟發展指數顯示,2022年我國數字經濟發展程度排名前六的地區全部位于東部(北京、廣東、上海、江蘇、浙江和山東),且數字經濟企業交易事件中的70%集中于北京、廣東、上海、江蘇、浙江五地,地區間的“數字鴻溝”較為明顯。

第三,國家間數字鴻溝。盡管當前全球范圍內的互聯網接入率正在穩步提高,但是在國家間仍存在非常顯著的差異。根據國際電信聯盟(International Telecommunication Union)的數據,2023年低收入國家人口的互聯網使用率僅有25%左右,遠低于高收入國家的90%。在“一帶一路”沿線國家中,各國數字技術發展極不均衡,新加坡和俄羅斯等國的數字技術發展充分、數字貿易基礎較強,而較多欠發達國家的數字基礎設施建設和互聯網接入水平都處于較低水平,這種數字鴻溝可能使其難以有效加入到我國的數字服務貿易網絡之中。

四、以服務業開放和數字化賦能,

大力推進我國國際循環質量提升

自加入WTO以來,我國通過國際循環有效帶動了全國經濟的高速增長,且我國和全球的客觀經濟形式也發生了重大改變。從國際循環的新趨勢來看,我國國際循環的動力、模式和規則已開始發生深刻的趨勢性變化。從國際循環動力的新趨勢出發(需求側與供給側分析):從需求側看,我國已成長為全球第二大消費市場,市場需求的壯大與否涉及到我國是否能將消費潛力轉化為最主要的發展動能,通過由外向內、由內促外和內外聯動的方式實現經濟的新一輪高質量增長;從供給側看,我國近年來涌現出了一批具有較強國際競爭力和影響力的跨國公司,如何充分利用這一現實,帶動我國國際分工地位從全局上發生根本性變化,是我國國際循環質量提升的另一要點。從國際循環模式的新趨勢來看,以我國為主要消費市場的東亞、以美國為主要消費市場的北美和以西歐發達國家為主要消費市場的歐洲,均在其各自內部形成生產、貿易、消費等結構相對完整的國際循環體系,我國如何從“分散化”走向“區域化”的國際循環增量發展模式中找到均衡,繼續提升我國在多個區域價值鏈中的嵌入程度與重要性,是保障我國國際循環質量提升的重要方向。從國際循環規則的新趨勢來看,我國如何維護以WTO為核心的多邊貿易體制,通過共建“一帶一路”倡議以及簽署多邊自由貿易協定的方式,在更大程度上幫助我國形成以發展為導向的互聯互通規則并強化我國對世界貿易合作規則的話語權,是提升我國國際循環質量的“底氣”之一。整體來看,服務業開放和數字化賦能可以從提高我國全球價值鏈分工參與度與地位,強化我國全球價值鏈參與的安全性和韌性,以及提升我國在國際經貿規則制定中的話語權等方面促進我國國際循環質量升級。

(一)以服務業開放和數字化賦能,提升我國全球價值鏈分工參與度及位置

一方面,數字技術的產生將使全球價值鏈向著“扁平化”和“去中介”化的方向發展,這意味著未來價值鏈上的競爭將更多是技術和效率等硬實力的競爭。另一方面,服務業是全球價值鏈體系正常和有效運行的關鍵因素,能夠表現出重要的價值鏈協調作用與生產率提升作用(Francois and Hoekman,2010)。黨的二十大報告提出,我國要“構建優質高效的服務業新體系,推動現代服務業同先進制造業、現代農業深度融合”。根據OECD的國家間投入產出表,2018年我國非服務行業中服務要素投入占綜合投入的比重約為31.19%,在較大程度上落后于主要發達國家,部分發達國家非服務行業的服務要素投入占比早已達到50%左右,如澳大利亞、加拿大以及德國等。此外,我國服務行業對于服務要素的使用率同樣低于其他發達國家。中間服務要素的開放將在一定程度上影響企業中間服務要素使用的數量、質量、范圍以及價格等方面,并作用到我國各行業的全球價值鏈分工地位上。服務要素的使用成本包含了服務訂購、生產和交付等各方面成本,對于服務業外商直接投資以及自然人流動的時長等方面限制的放松將降低境外服務要素使用中的政策性成本,使得我國各行業獲取相同服務要素時的價格更低。潛在國際服務要素使用價格的下降,也將擴大部分企業對于服務要素的選擇范圍,使其能夠按照更大范圍的要素質量和價格對中間服務要素進行自由選擇,以及與要素潛在提供方進行溝通協商和專業化定制,或者將非核心的服務生產環節進行外包,從而促進生產專業化,并以此提升制造業和農業的投入服務化程度,降低企業在生產環節的協調成本以及其生產函數中的預算約束,甚至改變企業的生產函數。這一效應將提升企業在全球價值鏈中的競爭力以及盈利能力,并增加我國制造業出口的附加值(馬弘和李小帆,2018)。劉斌和趙曉斐(2020)還認為,制造業服務化和服務貿易壁壘間存在交互效應。此外,產品生產成本的下降以及質量的提升將增加我國產品在全球價值鏈上成為發達國家上游環節的概率,并以此提高我國企業在全球價值鏈分工中的上游度,如金融服務獲取成本的下降(陳旭 等,2022)。

商業存在是當前我國服務業亟須對外開放的重要領域,FDI能夠通過后向和水平關聯促進技術溢出,從而帶動制造業的生產率增長(邱斌 等,2008)。與此同時,服務貿易的技術溢出強度更高(陳啟斐和張群,2021),且服務外包和中間投入外包還可以對制造業的生產率產生顯著的正向影響(Amiti和Wei,2009),而部分服務如研發服務進口限制的下降也能夠直接提升相應行業技術水平。因此,服務業的開放所引致的FDI或者其他形式的服務進口增長能在一定程度上直接提升對應服務行業的技術水平,或者通過產業間的關聯作用到其他服務行業或者制造業行業上,從而提升我國多行業參與全球價值鏈競爭的能力。此外,生產鏈上的企業通過引入國際中間服務要素所產生的技術溢出,也將在一定程度上獲得這一類中間服務要素的相關知識,以此為部分企業創造將相關服務環節納入自身生產率的可能性。一般而言,一方面,關鍵性中間服務要素具有較高的增值率,這將強化企業進入全球價值鏈并獲取更高增值的能力。另一方面,貿易的開放將通過加劇競爭促進一國的技術進步(Lester等,2015),適度和漸進的服務業開放也將通過競爭效應倒逼之前受保護的服務行業提升其技術水平,并作用到全球價值鏈地位的升級上。

數字化對于制造業企業全球價值鏈參與及地位提升的作用同樣可以集中在制造業企業的運營成本和效率之上,降低跨境供需訂單的搜尋成本、人工信息處理的時間成本、個性化定制的溝通成本、需求預測偏差的庫存成本以及市場進入成本等各方面成本。因此,數字化賦能可以幫助制造業企業提升國際市場滲透速度,以及深化制造業企業的全球價值鏈參與程度,并通過降低運營成本的方式為制造業企業的全球價值鏈地位提升提供更大空間。物聯網和區塊鏈等技術可以實現供應鏈各環節的實時數據追蹤,提升供應鏈操作的透明度以及企業對于供應鏈變化的響應速度,強化風險管理。共享數字平臺也能夠提升供應商和分銷商之間信息交流的頻率、效率以及協調程度,從而提升制造業企業參與全球價值鏈的韌性。

相比于制造業,服務業能夠同時從數字化訂購和數字化交付兩端得益于數字技術的發展,此外,數字技術對服務貿易的影響模式也是更廣泛的。除了自動化和效率提升等影響使得服務業同樣擁有成本和效率上的改善外,數字化對我國服務企業參與國際循環還將帶來創新效應和規模效應等方面的影響。與傳統的技術創新不同的是,數字技術為服務提供了更多新模式和新業態的創新。一方面,如在線教育、遠程醫療以及VR和AR技術所帶來的現實體驗等服務,其對傳統的教育、醫療、旅游及房地產服務的原有模式進行創新,使得傳統服務企業在全球價值鏈中的可數字化環節相對更多,改變了傳統服務行業不可貿易以及不可分離的限制,幫助傳統服務行業進入國際市場,使得傳統服務企業擴大與提升了全球價值鏈的參與范圍與參與程度。另一方面,數字技術也產生了一批新的服務產品,如提供數據遠程存儲、處理和分析的云計算服務,提供數字挖掘、分析和可視化服務的大數據服務,由AI驅動的聊天機器人、自動化客服以及個性化推薦系統等人工智能和機器學習服務,目前的全球價值鏈正在沿著這些服務形成新的分工鏈條。此外,數字技術對服務貿易模式的創新也使得服務需求由國內轉為全球,服務需求體量的擴大也將從規模效應等角度強化先發優勢和馬太效應。

綜上所述,數字技術的賦能將從打破傳統產業界限、促進服務化趨勢以及創新商業模式等方面,幫助制造業實現全球價值鏈地位的升級,其也能從加速技術升級、培育新興產業和推動企業國際化等方面,幫助我國服務企業在原全球價值鏈分工框架中創造新的價值鏈環節,從而以升級全球價值鏈地位的方式促進我國國際循環質量的提升。

(二)以服務業開放和數字化賦能,強化我國全球價值鏈參與的安全性與韌性

目前,全球范圍內的服務業開放大都建立在GATS的基礎上,并以多邊或雙邊的自由貿易協定的方式進行拓展,這將進一步加劇當前全球貿易結構的區域化趨勢,如歐盟已形成內部服務貿易的高度自由化,USMCA、CPTPP等貿易協定也在一定程度上促進了服務貿易網絡的區域化發展。在RCEP之前,我國就已與澳大利亞、新西蘭、柬埔寨、韓國以及新加坡等國簽署了自由貿易協定,并全部覆蓋服務貿易自由化內容。RCEP中的服務貿易自由化承諾也存在較大的進一步開放空間,我國不僅對商業服務、通信服務和運輸服務等多個具體服務部門作出了進一步自由化的承諾,還需要在生效期的6年內將正面清單轉為負面清單,這將進一步強化我國與RCEP成員國間的服務貿易自由化程度。早在2015年,我國就已經取代日本成為亞洲地區主要中間品的提供者,以我國為中心的RCEP分工體系正在逐步形成(倪月菊,2021)。基于以上條件,我國在RCEP區域價值鏈中的嵌入程度以及重要程度都將進一步得到強化。在這一背景下,我國以服務要素和數字賦能為驅動開展區域價值鏈活動的能力將得到加強,國際循環安全也將得以提升,其原因如下。

首先,進口服務自由化將產生兩種效應:一為提升我國可選擇服務的范圍,降低我國企業獲取中間服務要素的價格;二為進口貿易的自由化將提升我國的工資(Arkolakis 等,2012)。按照張群 等(2023)的估計結果,我國在RCEP服務貿易自由化后的中間要素價格下降的幅度,將超過因進口貿易自由化而產生的名義工資上升的幅度,從而降低我國多行業的生產成本,但是絕大多數成員國的生產成本因進口服務自由化而上升,這將在一定程度上提升我國產品在以RCEP為主的區域價值鏈中的國際競爭力,并強化RCEP成員國與我國的價值鏈合作范圍和合作程度。此外,正如上文所分析的,我國在服務要素的使用程度上更具上升空間,進口服務要素的使用將優化我國企業的生產結構,提高我國的生產效率。因此,產品國際競爭力的提升將進一步強化我國在以RCEP為主的區域價值鏈中的嵌入度,也就意味著我國與RCEP成員國的價值鏈合作更加緊密,而這些成員國同時又是其他自由貿易協定的成員國,如CPTPP(11個成員國的7個同時為RCEP成員國),屬于我國分工環節的附加值將通過這些中間國家流入其他國家或地區,其他成員國的增加值也將被包含在我國的產品內,這將使部分國家的脫鉤行為越來越失去可操作性,而成員國之間強制脫鉤的成本也將大大提高。

其次,RCEP所帶來的服務貿易自由化將使我國或者其他成員國的產品在世界范圍內成為供應鏈中的“最優解”或“唯一解”。以中美貿易摩擦為例,當美國提升與我國之間的關稅,轉而以世界內其他國家或地區(包括其自身)的中間品進行生產后,其多行業的競爭優勢將被削弱,關鍵性要素缺失的行業受損也將更加嚴重,這將導致其國內產品生產成本相對提高。結果就是其產品不僅將在國際市場上失去一定競爭力,其國內的需求也將流向中國以外的國家,這將違背其所謂的增加國內工作崗位的初衷,也不符合其減小貿易逆差的需求。

再次,數字技術的生產特點決定了其實際上是以更高的固定成本去換取極低的邊際成本,在低邊際成本上獲得的收益能否抵消固定成本甚至取得較高的利潤的關鍵在于潛在市場規模的大小。部分數字技術,尤其是對于人工智能、機器學習、量子計算和區塊鏈技術等需要極高研發成本的數字技術,是否有足夠潛在需求來攤平固定成本將至關重要。以RCEP為代表的區域貿易自由化協定將進一步擴展我國數字服務要素的市場空間,并提升我國數字技術企業進行研發的預期利潤。一般而言,這一類數字技術都具有極高的技術壁壘,這將提升我國在全球價值鏈或區域價值鏈中的不可或缺性,也能減緩這類技術被封鎖時我國自身價值鏈所受到的制約。

(三)以服務業開放和數字化賦能,提升我國在國際經貿規則制定中的話語權

提升我國在國際經貿規則制定中的話語權同樣是提升我國國際循環質量的重要方面。正如前文分析,市場規模是影響我國貿易競爭力與全球價值鏈分工的重要因素。《中共中央 國務院關于加快建設全國統一大市場的意見》也指出,全國統一大市場的建設是我國培育參與國際競爭合作新優勢的重要動力。當前,我國國內依舊面臨地區間較為嚴重的市場分割,整體的市場需求未得到充分釋放,具體可以表現為服務要素、數字化要素在地區間流動的不完全和不充分等多個方面。這將影響到我國是否能夠有效利用國內國際兩種市場、兩種資源,從而促進國內大循環與國際大循環互動,并通過推動制度型開放,增強我國在全球產業鏈供應鏈乃至全球價值鏈中的影響力,提升我國在國際經濟治理中的話語權。

服務業高水平對外開放有助于我國實行統一的市場準入制度,以及維護統一的公平競爭制度。首先,服務業高水平對外開放能夠產生“對標”效應,即借鑒服務業高水平對外開放中的市場準入和監管的一致性,通過建立一致和透明的市場準入標準和監管框架,減少地區間的行政壁壘和監管差異。其次,服務業高水平對外開放能夠帶來質量更高、價格更低以及范圍更全的服務要素,該影響能夠同步激發國內服務提供商對于效率和質量的追求,并倒逼區域間服務要素流動壁壘的減弱以提升服務供應的效率,以應對服務業開放所帶來的競爭效應。再次,服務業高水平開放還能促進地區間建立長期有效的合作機制,即為了充分利用對外開放的政策機遇,不同地區間需要建立合作機制以進行協調政策、共享資源和信息等必要活動,這也將促進地區間服務要素流動。因此,服務業對外開放能夠通過促進全國統一大市場建設來幫助我國提升自身在國際經貿規則制定中的話語權。

從數字化的角度來看,數字技術的發展與賦能也將對我國國際經貿規則制定中的話語權產生影響。首先,我國內部不同地區間的數字要素流動也將受到區際政策壁壘的阻礙。因此,我國當前對于高標準數字經貿規則的探索與對標同樣能夠通過全球統一大市場建設這條路徑影響我國國際經貿規則制定中的話語權,其所需的標準和規范相對于一般服務要素而言更加嚴格。其次,正如前文所述,市場規模的大小將影響數字企業的研發決策,能否有充足的市場去支撐高固定成本的數字技術研發是影響我國數字企業在全球價值鏈中競爭力的關鍵因素。基于此,全國統一大市場的建設是強化數字化賦能作用的重要路徑。此外,市場規模優勢還能虹吸全球高端數字要素和人才要素,以此提升我國在全球價值鏈上的競爭力與話語權。再次,當前世界各國關于數字貿易的標準和監管等規制要求尚未形成較為統一的共識,我國可以利用在關鍵數字技術領域中相對的先發優勢,結合龐大的數字經濟規模,為我國提供論證和推廣自身技術標準和規范的機會和底氣,以此使我國在相關的國際標準和規則制定中扮演更加重要的角色。

[參考文獻]

[1] 陳啟斐,張群.經濟政策不確定性是否降低了全球技術溢出強度:基于貨物貿易與服務貿易的對比分析[J].統計研究,2021,38(4):30-44.

[2] 陳旭,邱斌,張群,等.金融空間分布與企業全球生產鏈嵌入[J].經濟研究,2022,57(7):101-117.

[3] 高疆,盛斌.數字貿易規則談判與中國利益[J].世界社會科學,2023(4):171-187+246.

[4] 江小涓,羅立彬.網絡時代的服務全球化——新引擎、加速度和大國競爭力[J].中國社會科學,2019(2):68-91+205-206.

[5] 江小涓,孟麗君.服務貿易增速提質與加快構建新發展格局[J].財貿經濟,2022,43(11):5-23.

[6] 劉斌,趙曉斐.制造業投入服務化、服務貿易壁壘與全球價值鏈分工[J].經濟研究,2020,55(7):159-174.

[7] 馬弘,李小帆.服務貿易開放與出口附加值[J].國際經濟評論,2018(2):82-92+6.

[8] 馬述忠,沈雨婷.數字貿易與全球經貿規則重構[J].國際經濟評論,2023(4):118-138+7.

[9] 倪月菊.RCEP對亞太地區生產網絡的影響——一個全球價值鏈視角的分析[J].東北師大學報(哲學社會科學版),2021(3):52-62+114.

[10] 邱斌,楊帥,辛培江.FDI技術溢出渠道與中國制造業生產率增長研究:基于面板數據的分析[J].世界經濟,2008(8):20-31.

[11] 邱斌,葉龍鳳,孫少勤.參與全球生產網絡對我國制造業價值鏈提升影響的實證研究——基于出口復雜度的分析[J].中國工業經濟,2012(1):57-67.

[12] 邱斌,易昱瑋.數字經濟、技術偏向與全球價值鏈重構[J].改革與戰略,2023,39(5):1-17.

[13] 譚觀福.國際經貿規則視域下中國對數字貿易的規制[J].河北法學,2023,41(12):134-157.

[14] 楊海波,張茂林.《區域全面經濟伙伴關系協定》(RCEP)相關規則對電信行業的影響分析——以電信運營商為視角[J].網絡信息法學研究,2021(2):97-113+295-296.

[15] 曾祥炎,魏蒙蒙,梁銀笛.數字經濟促進區域協調發展:機理、難點與對策[J].東岳論叢,2023,44(11):114-120+192.

[16] 張家平,程名望,龔小梅.中國城鄉數字鴻溝特征及影響因素研究[J].統計與信息論壇,2021,36(12):92-102.

[17] 張群,邱斌,孫少勤.RCEP框架下服務貿易自由化的貿易與福利效應估計[J].世界經濟,2023,46(6):3-30.

[18] 張天頂,龔同.“數字鴻溝”對RTA數字貿易規則網絡發展的影響:從“信息鴻溝”到治理壁壘[J].中國工業經濟,2023(10):80-98.

[19] Amiti M,Wei S J. Service offshoring and productivity:Evidence from the US[J]. The World Economy,2009,32(2):203-220.

[20] Arkolakis, C., C. Arnaud, and A. Rodriguez-Clare, 2012, “New Trade Models, Same Old Gains?”, American Economic Review, 102(1), 94—130.

[21] Francois J,Hoekman B. Services trade and policy[J]. Journal of economic literature,2010,48(3):642-92.

[22] Lester B, Visschers L, Wolthoff R. Meeting technologies and optimal trading mechanisms in competitive search markets[J]. Journal of Economic Theory, 2015, 155:1-15.

① http://fta.mofcom.gov.cn/article/fzdongtai/202203/47978_1.html。

Opening up of Service Industry, Digital Empowerment and Improvement of International Circulation Quality

Qiu Bin1, Zhang Qun1, Sun Shaoqin2

(1. Southeast University; 2. School of Business, Nanjing University of Information Science & Technology,

Nanjing, Jiangsu 210044)

Abstract: The high-level of opening up and digital empowerment of the service industry are key to enhancing the quality and level of international circulation in China, and they also mark a significant step towards constructing a new development pattern. Since the reform and opening up, China’s service industry has been opening for 45 years, but the characteristics of unbalanced and inadequate development of service trade are still obvious. From the perspectives of production costs, trade costs, modes of trade, trade partners, and trade entities, the development of China’s service trade opening is digitally enabled, and there are still high policy barriers at this stage. From the viewpoint of global value chain division, continuing to gradually reduce the policy costs associated with the flow of service elements can enhance China’s international circulation quality. This improvement is reflected in the perspective of the position in the global value chain division, the security and stability of global value chain participation, and the right to speak in the formulation of international economic and trade rules. In addition, the development of digital technology can also promote the improvement of the quality of China’s international circulation, either independently or in conjunction with the opening up of the service industry.

Key words: Opening up of Service Industry; Digital Empowerment; New Development Pattern; International Circulation Quality

(收稿日期:2023-12-18? ?責任編輯:羅建邦)