企業(yè)數字化與股價崩盤風險:抑制還是促進?

2024-03-09 01:55:14于成永馬曉慧于方舟

會計之友 2024年5期

于成永 馬曉慧 于方舟

【摘 要】 數字化轉型促進還是抑制企業(yè)股價崩盤風險尚存爭議,文章以2014—2021年滬深A股上市企業(yè)為樣本,實證檢驗發(fā)現,企業(yè)進行數字化轉型會導致股價崩盤風險下降,信息不對稱程度、內部控制質量和企業(yè)環(huán)境不確定性發(fā)揮了中介作用。企業(yè)產權性質、創(chuàng)新效率、財務報告質量、產業(yè)屬性和市場化程度不同,數字化轉型對股價崩盤風險影響程度也不同。文章構建了數字化轉型影響股價崩盤風險的理論框架,拓展了數字化轉型情境研究,發(fā)展了數字化轉型理論和股價崩盤風險理論,為國家數字化戰(zhàn)略與穩(wěn)金融政策實施提供了理論與證據支持,為全國統一大市場建設中市場主體、市場環(huán)境建設提供了參考建議。

【關鍵詞】 數字化轉型; 股價崩盤風險; 信息不對稱; 內部控制質量; 環(huán)境不確定性

【中圖分類號】 F832.51? 【文獻標識碼】 A? 【文章編號】 1004-5937(2024)05-0020-09

一、引言

自2014年“大數據”被寫入國務院政府工作報告以來,數字經濟與實體經濟融合已經被列入國家“十四五”規(guī)劃和黨的十九大和二十大報告中,數字經濟已經成為未來經濟發(fā)展方向[1]。在“六穩(wěn)”政策中,穩(wěn)金融一直是防范經濟風險的重點。資本市場穩(wěn)定與經濟發(fā)展穩(wěn)健息息相關,對股票市場風險治理有助于實現經濟高質量發(fā)展目標[2]。

文獻研究表明,企業(yè)數字化轉型體現了實體經濟與數字經濟的融合,對股價崩盤風險產生不同影響[1,3-4]。馬慧等[1]發(fā)現數字化轉型能夠緩解企業(yè)內部人壞消息隱藏,從而降低企業(yè)股價崩盤風險;董必榮等[3]研究表明,企業(yè)數字化戰(zhàn)略能夠通過治理賦能和信息傳遞降低股價崩盤風險;彭俞超等[4]則發(fā)現,企業(yè)數字化信息披露加大了股價崩盤風險。

與現有文獻不同,本文創(chuàng)新主要有:一是提出了數字化轉型抑制或促進股價崩盤風險的理論觀點;二是從信息不對稱、內部控制質量和環(huán)境不確定角度拓展了數字化轉型影響股價崩盤風險的路徑;三是分別從微觀市場主體和外部環(huán)境視角豐富了數字化轉型影響股價崩盤風險的情境,為國家數字化戰(zhàn)略、穩(wěn)金融政策和全國統一大市場建設提出了相應政策建議。

二、文獻綜述

從企業(yè)內部視角看,企業(yè)股價崩盤風險主要是由于信息不對稱,企業(yè)管理層會選擇披露正面信息而推遲公布負面信息,負面信息累積會引發(fā)股價崩盤風險[5-6]。從企業(yè)外部視角看,投資者情緒、媒體關注等也會影響股價崩盤風險[7-9]。

有關數字化轉型影響企業(yè)股票價格崩盤風險的文獻不多且有爭議。Wu et al.[7]、李宏寅[10]、馬慧等[1]發(fā)現,企業(yè)可以通過數字化轉型來降低股價崩盤風險。將企業(yè)數字化定義為戰(zhàn)略承諾,董必榮等[3]發(fā)現,數字化戰(zhàn)略承諾能夠降低股價崩盤風險。彭俞超等[4]將企業(yè)數字化信息披露分成預判性和行動性信息兩類,研究發(fā)現,股價崩盤風險隨著企業(yè)數字化信息披露而加大;進一步分析發(fā)現,兩類信息披露對股價崩盤風險的影響并不相同。

三、理論分析與研究假設

進行數字化轉型的企業(yè)能夠顯著提升內外信息處理能力,降低信息不對稱程度。數字化技術的普及和發(fā)展,使得信息傳遞更為高效和準確,這不僅有助于提升信息透明度,消除信息偏差,而且還能夠緩解信息不對稱問題,實現信息資源的優(yōu)化配置[11-12]。陳德球等[13]認為,通過數字技術,傳統信息的壁壘在一定程度上得到緩解,降低了各方獲取信息的成本,通過大數據等方式可以獲取更多信息幫助企業(yè)做出決策。通過數字化,將信息碎片整合起來,能夠減少企業(yè)的機會主義行為,改善信息不對稱程度[14]。

數字化轉型能夠增強內部控制能力,加強對管理層的監(jiān)管,使藏匿不利信息變得更加困難[15]。數字化轉型能夠從內部制度和組織結構的角度提升內控能力,驅動企業(yè)內控優(yōu)化[16]。葉康濤等[17]認為,加強企業(yè)內部控制可以使公司信息更加透明。內部控制通過加大信息透明度、減少代理成本,抑制股價崩盤風險發(fā)生[18]。

數字化轉型能夠增強組織柔性,提升企業(yè)應對不確定性的能力,從而緩解環(huán)境不確定性對企業(yè)造成的負面影響[19]。數字化轉型使得企業(yè)面對變化的市場能夠更快地重塑業(yè)務、生產適應市場的產品,以企業(yè)變革適應外部環(huán)境的不確定性。當企業(yè)外部環(huán)境發(fā)生劇烈變化時,企業(yè)的生產經營應對措施可能會失效,從而使企業(yè)的經營風險變大。這種情況下企業(yè)的管理層為了維護自身利益,將極有可能隱藏對企業(yè)不利的相關消息。具體而言,在外部環(huán)境不確定性較高的情況下,投資者難以準確地評估企業(yè)的經營行為,同時由于監(jiān)管的成本和難度提升,監(jiān)管機構和外部媒體也難以有效地監(jiān)督企業(yè)的經營狀況。這時企業(yè)管理層將有更大的空間完成對負面信息的隱藏,以操縱股價獲取更多收益。

通過上述分析可以認為,數字化轉型將降低利益相關者信息獲取的成本,導致企業(yè)隱藏不利信息的行為減少;改變企業(yè)組織結構,提升內部控制水平;適應企業(yè)外部環(huán)境,緩解企業(yè)面臨的環(huán)境不確定性的影響,從而降低股價波動性。由此提出假設1a。

H1a:在控制其他條件的情況下,企業(yè)的數字化轉型將顯著降低股價崩盤風險。

從理論上看,數字化轉型也可能會加大企業(yè)股價崩盤風險。一是企業(yè)數字化轉型的信息一般來自企業(yè)主動披露,從動機上看,有轉移投資者注意力、對負面信息進行隱匿的可能,從而形成信息不對稱程度上升局面[4]。在此情形下,企業(yè)內部負面信息被隱瞞,當這類信息達到相應閾值被集中釋放出來后,會導致股票價格大幅下跌。二是企業(yè)進行數字化轉型的相關信息中一般會包含研發(fā)創(chuàng)新信息的披露。研究表明,外部利益相關者普遍對研發(fā)創(chuàng)新信息的辨識能力比較弱[20],這會加劇內外信息不對稱和不透明程度。三是投資者情緒高漲會導致股票價格大漲形成價格泡沫,一旦情緒回落,股票價格會大跌[4]。數字化轉型信息受到了資本市場熱捧,在投資者非理性和信息甄別能力弱的條件下容易發(fā)生誤判[21],這種高關注度所引發(fā)的股票市值上漲難以維持[4]。四是數字化轉型是一種戰(zhàn)略承諾,一旦難以實現,管理層可能會采用信息操縱、盈余管理等短視行為,從而誘發(fā)股價崩盤風險[3]。五是數字經濟時代給企業(yè)帶來的環(huán)境不確定性是個常態(tài),企業(yè)數字化轉型本身意味著變革,會帶來新的不確定性,進一步加劇企業(yè)面臨的不確定性的影響。

顯然,在上述情形下,數字化轉型可能會進一步提升企業(yè)內外部信息不對稱程度,降低內部控制質量,并加劇企業(yè)外部環(huán)境的不確定對股價崩盤風險的負面影響。由此,提出假設1b。

H1b:在控制其他因素情況下,企業(yè)進行數字化轉型會造成股價崩盤風險上升。

四、研究設計

(一)樣本選擇與數據來源

考慮到2014年3月“大數據”首次被寫入國務院政府工作報告,本文以2014年為起點收集數據,以截至2021年12月底滬深A股企業(yè)作為初始樣本,依次執(zhí)行以下篩選程序:(1)基于可比性考慮,分別剔除金融保險企業(yè)和ST 、*ST公司;(2)剔除主要變量數據缺失的樣本。最終獲得了14 411個公司-年度觀察值。相關變量原始數據來源于國泰安數據庫。為避免異常值的干擾,本文對連續(xù)變量進行1%和99%分位上的縮尾處理。

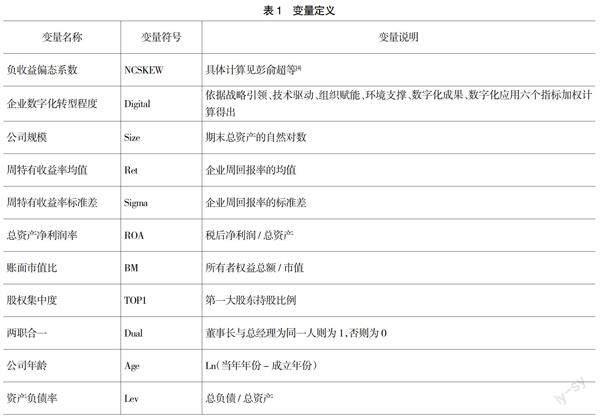

(二)變量定義

參考彭俞超等[4],構建負收益偏態(tài)系數(NCSKEW)來度量股價崩盤風險。NCSKEW值越大,表明股價波動性越高,即股價崩盤風險越大。

企業(yè)數字化轉型主要依據上市公司年報、募集資金公告、資質認定等公告中公布的相關內容,提取出戰(zhàn)略引領、技術驅動、組織賦能、環(huán)境支撐、數字化成果、數字化應用六個指標,加權計算得出企業(yè)數字化轉型指數(Digital),該指標越大表明企業(yè)數字化轉型的程度就越高。

參照馬慧等[1]、彭俞超等[4]的研究,本文控制變量包括公司規(guī)模(Size)、周特有收益率均值(Ret)、周特有收益率標準差(Sigma)、總資產凈利潤率(ROA)、賬面市值比(BM)、股權集中度(TOP1)、兩職合一(Dual)、公司年齡(Age)、資產負債率(Lev)。此外,在回歸中控制了行業(yè)虛擬變量、年份虛擬變量。

各變量定義見表1。

(三)模型選擇

為檢驗假設,構建模型1。NCSKEWi,t是被解釋變量,本文指負收益偏態(tài)系數,在穩(wěn)健性檢驗中,使用收益上下波動率(DUVOLi,t)指標作為替代被解釋變量;數字化轉型指數(Digitali,t)為核心解釋變量;Controlsi,t表示控制變量;∑Industry和∑Year分別指企業(yè)所屬的行業(yè)以及年度的固定效應,用來控制隨行業(yè)變化以及隨時間變化而無法觀測因素的影響;εi,t為隨機誤差項。

NCSKEWi,t=α+β2Digitali,t+∑?漬Controlsi,t+∑Year+∑Industry+εi,t? (1)

五、實證檢驗和結果分析

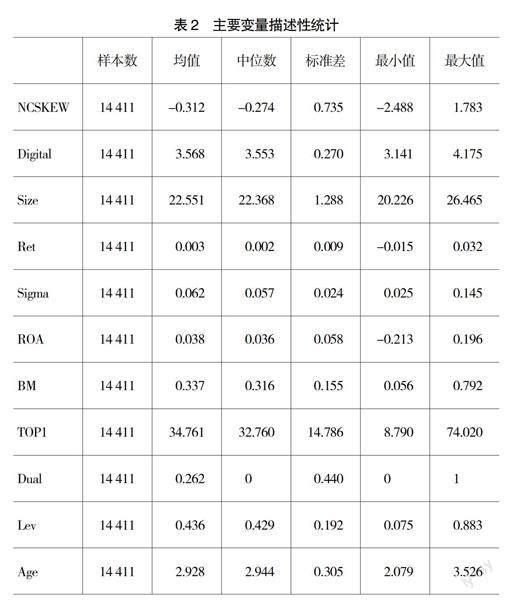

(一)統計描述和相關系數

通過統計分析,表2中負收益偏態(tài)系數(NCSKEW)均值為-0.312,與其他文獻處于同一水平,與中位數-0.274比較接近,標準差為0.735,表明不同企業(yè)的股價崩盤風險存在較大差異。數字化轉型(Digital)的均值為3.568,最小值為3.141,最大值為4.175,表明數字化轉型的程度在不同企業(yè)之間有較大差異。

相關分析發(fā)現,企業(yè)數字化轉型(Digital)與負收益偏態(tài)系數(NCSKEW)的相關系數為-0.024,在1%的水平上顯著負相關,支持H1a。周特有收益率(Ret)均值和周特有收益率(Sigma)標準差之間的皮爾森相關系數為0.554,其他各變量之間相關系數均小于這一數值,根據一般經驗判斷說明,上述變量之間相關性不會造成后文回歸方程存在嚴重的多重共線性問題(數據備索)。

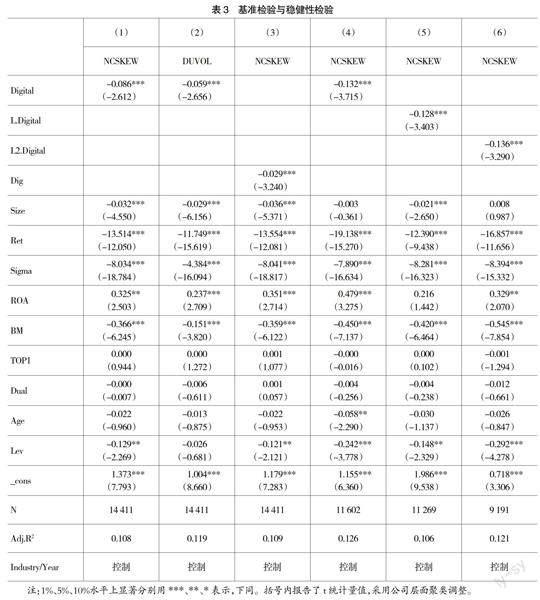

(二)基準檢驗

表3列(1)為基準檢驗結果。Digital系數為-0.086,在1%水平上顯著,這說明數字化轉型負向影響股價崩盤風險,支持H1a,而不支持H1b。這一證據與Wu et al.[7]、馬慧等[1]的觀點一致。為了檢驗這一結論是否具有穩(wěn)健性,本文進一步通過變量測量誤差、樣本區(qū)間差異以及考慮內生性問題等來解決。

(三)穩(wěn)健性檢驗

1.變量測量誤差

為了避免單一變量造成的誤差,使研究結果更加穩(wěn)健,在穩(wěn)健性檢驗中,引入收益率上下波動比率(DUVOLi,t)度量股價崩盤風險。根據袁淳等[22]的研究,以數字化四個關鍵詞維度(數字技術應用、現代信息系統、互聯網商業(yè)模式、智能制造)為基礎,重新設計變量Dig表示企業(yè)數字化轉型。這個變量越大,代表企業(yè)進行數字化轉型的力度越大。表3列(2)、列(3)為替換被解釋變量、解釋變量之后的檢驗結果,數字化轉型的系數分別為-0.059、-0.029,在1%水平上顯著為負,這些結果說明,數字化轉型有助于降低股價崩盤風險。

2.刪除股災年份

企業(yè)的數字化轉型及股價崩盤風險與國際國內市場環(huán)境有較大關聯,受重大金融事件沖擊影響較大,忽略此類問題易造成內生性問題,在本文考慮的時間序列中包括的重大金融沖擊為2015年股災,為剔除股災的影響,同時考慮到災害效果的延后性,故刪除2015年、2016年數據,截取了2014年、2017—2021年的樣本進行回歸檢驗。回歸結果見表3列(4),數字化轉型系數為-0.132,在1%水平上顯著,與基準檢驗中結論一致。

3.滯后項處理

考慮企業(yè)數字化在影響股價崩盤風險中可能存在一定時間上的滯后性,本文將數字化轉型程度(Digital)滯后了一期、二期分別進行檢驗,表3列(5)、列(6)的結果顯示,滯后一期、二期的解釋變量的系數均負向顯著,這說明數字化轉型在未來兩年內仍能影響股價崩盤風險。

(四)內生性問題

1.傾向得分匹配法

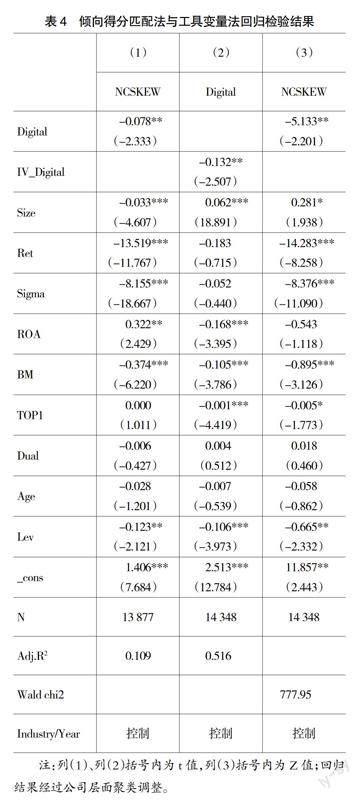

為了緩解樣本可能存在的自選擇所帶來的內生性問題,也就是企業(yè)進行數字化轉型是自我決策的結果,本文用傾向得分匹配法(PSM)對樣本進行匹配。首先,通過將每一“公司-年度”的數字化轉型程度(Digital)與其中位數做對比,該“公司-年度”數字化轉型程度大于中位數的則生成數字化轉型指標虛擬變量(Digital_01),賦值為1,小于其中位數的,賦值為0,以此將樣本劃分為進行數字化轉型的實驗組,與未進行數字化轉型的對照組。其次使用Logit模型進行傾向得分匹配。本文采取1■5來配對生成控制組企業(yè)。

從各變量PSM匹配前后的偏差程度看,除個別變量外,其余變量的偏差程度均有所下降,滿足傾向得分匹配平衡性假設;從傾向得分匹配共同取值范圍看,不滿足共同取值的樣本很少,因此,匹配后樣本滿足傾向得分匹配法的共同支撐假設(數據備索)。利用匹配后的樣本重新檢驗數字化轉型程度對股價崩盤風險的影響,結果見表4列(1),Digital系數為-0.078,在5%水平上顯著,數字化轉型程度對股價崩盤風險的影響依然顯著,這說明在克服樣本自選擇偏差后基準檢驗的結論依舊穩(wěn)健。

2.工具變量法

為了緩解企業(yè)數字化轉型對股價崩盤風險作用中可能存在的遺漏變量以及反向因果的影響,將除了本企業(yè)以外同行業(yè)其他企業(yè)數字化轉型的年度均值(IV_Digital)作為工具變量。在弱工具變量檢驗中,F值為19.2257,表明該工具變量并非弱工具變量,滿足工具變量相關性要求;從理論上看,其他企業(yè)的數字化水平并不會影響本企業(yè)股價崩盤風險,因而工具變量具有外生性。由表4列(2)、列(3)可知,在工具變量法的第一階段回歸中,工具變量的回歸系數為-0.132,在5%的統計水平上顯著;在第二階段回歸中,數字化轉型(Digital)的回歸系數為-5.133,在5%的水平上顯著,這些結果表明,股價崩盤風險隨企業(yè)數字化轉型而下降。

3.安慰劑檢驗

為了進一步排除基準檢驗結論可能受到研究設計中某些缺陷影響的可能,本文進行安慰劑檢驗。首先將每一“公司-年度”的解釋變量(Digital)觀測值提取,隨機賦予到新的“公司-年度”觀測值中,再對樣本重新進行檢驗,此過程重復500次,獲得500個數字化轉型變量的回歸系數和對應的p值。結果發(fā)現,估計系數的分布接近正態(tài)分布,P值大多數大于0.10,在10%的水平上并不顯著。這表明企業(yè)數字化轉型對股價崩盤風險的影響并非由其他未觀測到的隨機性因素造成,即本文的研究結論是可靠的。

(五)機制檢驗

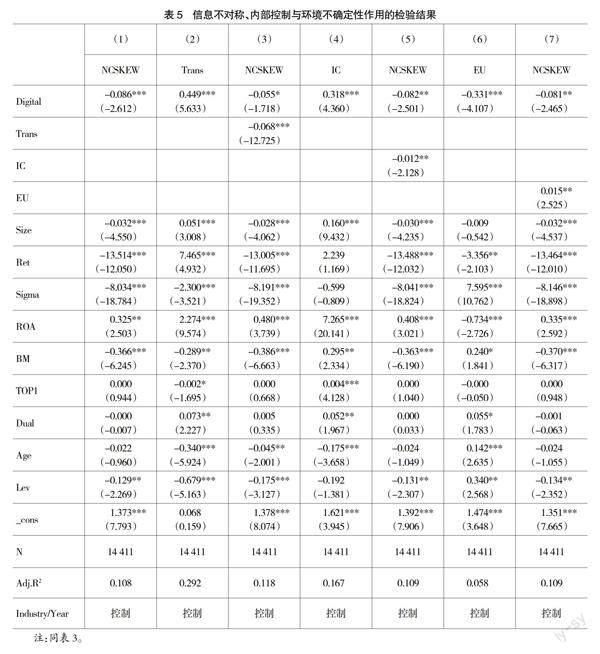

1.信息不對稱的作用

本文利用企業(yè)信息透明度構建信息不對稱指標,將企業(yè)信息透明度評級為“A”的企業(yè)構建變量(Trans)并賦值為4,“B”等評級的企業(yè)賦值為3,“C”等評級的企業(yè)賦值為2,“D”等評級的企業(yè)賦值為1。根據表5列(2)可以看出,數字化轉型(Digital)的系數為正,在1%水平上顯著,這說明企業(yè)信息透明度會因數字化轉型而提升。根據表5列(3),數字化轉型、信息透明度分別在10%、1%水平上顯著,表明信息不對稱水平在企業(yè)數字化轉型影響股價崩盤風險中具有部分中介效應。

2.內部控制的作用

數字化能夠推動企業(yè)內控活動的智能化,提高內部控制水平;而良好的企業(yè)內部控制可以幫助企業(yè)提高治理效能,能在一定程度上監(jiān)督企業(yè)管理層及大股東行為,從而降低股價崩盤風險。本文以迪博內部控制指數為基礎測量企業(yè)內部控制質量,定義IC為迪博內部控制指數/100。

從表5列(4)可以看出,數字化轉型(Digital)的系數為正且在1%水平上顯著,表明企業(yè)進行數字化轉型可以顯著提高企業(yè)內部控制水平。根據表5列(5),數字化轉型、內部控制的系數均顯著為負,表明內部控制在企業(yè)數字化轉型影響股價崩盤風險中具有部分中介效應,即企業(yè)進行數字化轉型可以通過影響企業(yè)的內部控制能力從而降低股價崩盤風險。

3.環(huán)境不確定性的作用

環(huán)境不確定性會使企業(yè)高管無法獲取決策所需的完整信息,無法預計未來不得不面對的風險。利用公司過去5年銷售收入的標準差并經行業(yè)調整后的值,衡量公司的環(huán)境不確定性(EU),探究環(huán)境不確定性在數字化轉型對股價崩盤風險作用過程中的影響。

從表5列(6)可以看出數字化轉型(Digital)的系數為負且在1%水平上顯著,表明企業(yè)進行數字化轉型可以顯著降低企業(yè)面臨的環(huán)境不確定性。根據表5列(7),數字化轉型、環(huán)境不確定性的系數在5%的水平上顯著,這些證據說明,在企業(yè)數字化轉型對股價崩盤風險影響中,環(huán)境不確定性起部分中介作用。

(六)異質性分析

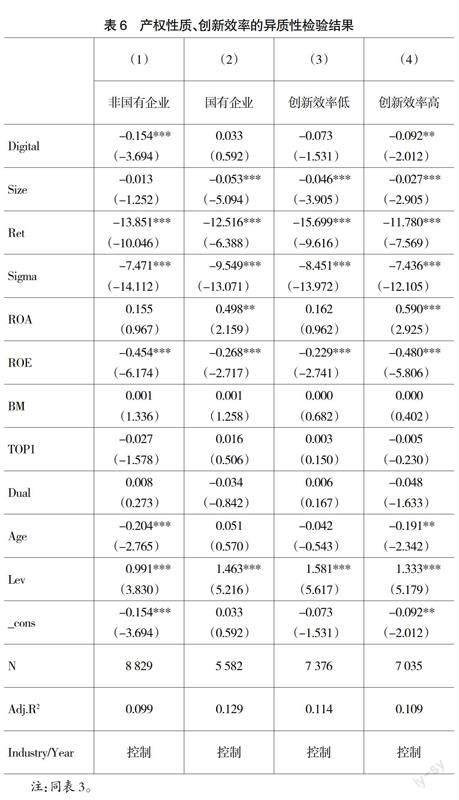

1.產權性質

一般而言,國有企業(yè)不僅要實現財務上的目標,更要承擔起社會責任,在這種情況下,國有企業(yè)想要進行數字化轉型要考慮的因素更多,因此轉型將會更加困難。而非國有企業(yè),如民營企業(yè)、外資企業(yè)等更多地以自身經營狀況為目標,更有動力利用數字化轉型降低股價崩盤風險。從表6列(1)可以看到數字化轉型(Digital)對負收益偏態(tài)系數(NCSKEW)影響的回歸系數為-0.154,在1%統計水平上顯著,這一證據說明,在非國有企業(yè)中,進行數字化轉型能夠降低企業(yè)股價崩盤風險。

2.創(chuàng)新效率

企業(yè)進行技術創(chuàng)新可以降低企業(yè)的股價崩盤風險。首先,利用企業(yè)創(chuàng)新效率來衡量企業(yè)創(chuàng)新水平,利用企業(yè)專利申請數與前一期研發(fā)投入取自然對數的比值進行衡量。其次計算企業(yè)創(chuàng)新效率的年度-行業(yè)中位數,若該“公司-年度”創(chuàng)新效率大于中位數的則定義為高創(chuàng)新效率組別;小于中位數定義為低創(chuàng)新效率組別。根據表6列(4),在高創(chuàng)新效率企業(yè)所在的組別,Digital的回歸系數為-0.092,在5%統計水平上顯著,這說明,在創(chuàng)新效率越高的企業(yè)中,數字化轉型有利于股價崩盤風險的降低。

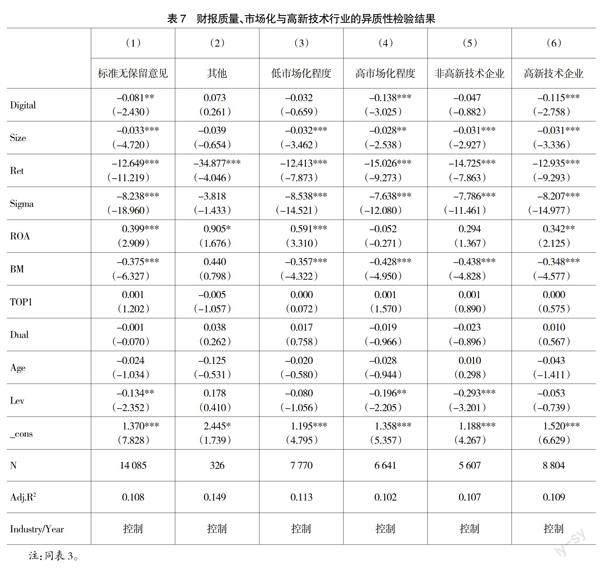

3.財務報告質量

通過審計,能夠及時發(fā)現企業(yè)美化財務狀況、藏匿不利消息的行為,從而降低企業(yè)股價產生波動風險。企業(yè)進行數字化轉型通過提升會計信息透明度降低企業(yè)面臨的風險。因而本文認為財務報告質量高的企業(yè)進行數字化轉型,緩解股價崩盤風險的效果更好。將審計報告意見類型分成標準無保留意見與其他兩類。根據表7列(1),可以看到數字化轉型(Digital)影響負收益偏態(tài)(NCSKEW)的系數在5%水平上負向顯著;這說明財報質量越高的企業(yè)進行數字化轉型,越有可能降低股價崩盤風險。

4.市場化程度

企業(yè)的發(fā)展與社會環(huán)境息息相關。本文將31個省份市場化指數排名中的前四位定義為高市場化程度所在組別,其他省份為低市場化程度組。依據表7列(4),在高市場化程度所在的組別,Digital的系數在1%水平上與股價崩盤風險顯著負相關。這說明所屬地區(qū)市場化程度越高的企業(yè)進行數字化轉型,越能夠降低股價崩盤風險。

5.高新技術產業(yè)

高新技術企業(yè)為了實現更好的生產經營,需要為數字技術創(chuàng)新投入更多支持。也正因此高新技術企業(yè)更有能力和意愿推進數字化轉型,也更有可能降低股價崩盤風險。本文將C28化學纖維制造業(yè),C36汽車制造業(yè),C39計算機、通信和其他電子設備制造業(yè),I64互聯網和相關服務,I65軟件和信息技術服務業(yè),M73研究和試驗發(fā)展定義為高新技術行業(yè)。根據表7列(6),在高新技術企業(yè)所在組別,數字化轉型(Digital)影響負收益偏態(tài)(NCSKEW)的系數為-0.115,在1%水平顯著負相關。這說明,具有高新技術屬性的企業(yè)進行數字化轉型可以顯著降低股價崩盤風險。

六、結論與政策建議

(一)基本結論

探討數字化轉型是正面還是負面影響股價崩盤風險,本質上是國家數字化戰(zhàn)略實施中數字經濟與實體經濟融合在金融領域的作用問題。本文實證研究發(fā)現,數字化轉型不僅能夠提升信息透明度、內控質量和改善環(huán)境不確定性,從而降低股價崩盤風險,而且在企業(yè)內外環(huán)境不同條件下,數字化轉型在緩解資本市場股價波動中的作用存在差異。

(二)政策建議

一是從數字經濟發(fā)展視角看,要確保國家數字化戰(zhàn)略與穩(wěn)金融政策落地,應積極推進企業(yè)數字化轉型,鼓勵企業(yè)在戰(zhàn)略引領、技術驅動、組織賦能、環(huán)境支撐、數字化成果、數字化應用、互聯網商業(yè)模式、智能制造、現代信息系統等方面持續(xù)發(fā)力。要進一步發(fā)揮數字化轉型對企業(yè)信息披露、內部控制建設和應對環(huán)境不確定性上的積極作用,提升數字化轉型企業(yè)應對資本市場風險的水平。

二是從全國統一大市場建設視角看,應進一步強化企業(yè)作為市場主體的作用。持續(xù)支持民營經濟發(fā)展,引導非國有經濟健康發(fā)展,發(fā)揮非國有企業(yè)在數字化轉型促進資本市場穩(wěn)定上的作用;積極引導企業(yè)創(chuàng)新,提升創(chuàng)新效率;積極引導國有企業(yè)在數字化轉型中有所為有所不為,不斷提升其數字化建設水平。

三是促進市場環(huán)境建設,積極進行市場化改革,提升政府治理效能和經濟發(fā)展中的市場調控能力;強化高新技術行業(yè)發(fā)展引導,提升產業(yè)發(fā)展中的技術創(chuàng)新水平;促進會計師事務所健康發(fā)展,確保財務報告質量,為數字化轉型保障資本市場平穩(wěn)發(fā)展提供外部環(huán)境支撐。

【參考文獻】

[1] 馬慧,陳勝藍.企業(yè)數字化轉型、壞消息隱藏與股價崩盤風險[J].會計研究,2022(10):31-44.

[2] 彭俞超,倪驍然,沈吉.企業(yè)“脫實向虛”與金融市場穩(wěn)定——基于股價崩盤風險的視角[J].經濟研究,2018,

53(10):50-66.

[3] 董必榮,徐懷寧,王菁華.企業(yè)數字化戰(zhàn)略承諾與股價崩盤風險[J].會計研究,2022(9):112-126.

[4] 彭俞超,王南萱,顧雷雷.企業(yè)數字化轉型、預判性信息披露與股價暴跌風險[J].財貿經濟,2023,44(5):73-90.

[5] JIN L,S C MYERS.R2 around the world:new theory and new tests[J].Journal of Financial Economics,2006,79(2):257-292.

[6] XU N,et al.Excess perks and stock price crash risk:evidence from China[J].Journal of Corporate Finance,2014,25:419-434.

[7] WU K,Y FU,D KONG.Does the digital transformation of enterprises affect stock price crash risk?[J].Finance Research Letters,2022,48.

[8] AN Z,et al.Does media coverage deter firms from withholding bad news? Evidence from stock price crash risk[J].Journal of Corporate Finance,2020,64.

[9] CALLEN J L,X FANG.Crash risk and the auditor-client relationship[J].Contemporary Accounting Research,2017,34(3):1715-1750.

[10] 李宏寅.企業(yè)數字化轉型能抑制股價崩盤風險嗎? [J].財經論叢,2023(7):58-67.

[11] 祁懷錦,曹修琴,劉艷霞.數字經濟對公司治理的影響——基于信息不對稱和管理者非理性行為視角[J].改革,2020(4):50-64.

[12] BLOOM N,et al.The distinct effects of information technology and communication technology on firm organization[J].Management Science,2014,60(12):2859-2885.

[13] 陳德球,胡晴.數字經濟時代下的公司治理研究:范式創(chuàng)新與實踐前沿[J].管理世界,2022,38(6):213-240.

[14] 劉淑春,閆津臣,張思雪,等.企業(yè)管理數字化變革能提升投入產出效率嗎[J].管理世界,2021,37(5):170-190,13.

[15] 易露霞,吳非,徐斯■.企業(yè)數字化轉型的業(yè)績驅動效應研究[J].證券市場導報,2021(8):15-25,69.

[16] 胡青.企業(yè)數字化轉型的機制與績效[J].浙江學刊,2020(2):146-154.

[17] 葉康濤,曹豐,王化成.內部控制信息披露能夠降低股價崩盤風險嗎? [J].金融研究,2015(2):192-206.

[18] 黃政,吳國萍.內部控制質量與股價崩盤風險:影響效果及路徑檢驗[J].審計研究,2017(4):48-55.

[19] 陳其齊,杜義飛,薛敏.數字化轉型及不確定環(huán)境下中國管理研究與實踐的創(chuàng)新發(fā)展——第11屆“中國·實踐·管理”論壇評述[J].管理學報,2021,18(3):337-342.

[20] COHEN L,K DIETHER,C MALLOY.Misvaluing innovation[J].Review of Financial Studies,2013(3):635-666.

[21] HIRSHLEIFER D,et al.Driven to distraction:extraneous events and underreaction to earnings news[J].The Journal of Finance,2009,64(5):2289-2325.

[22] 袁淳,肖士盛,張春曉,等.數字化轉型與企業(yè)分工:專業(yè)化還是縱向一體化[J].中國工業(yè)經濟,2021(9):137-155.

【基金項目】 江蘇省高校哲學社會科學研究重大項目“全國統一大市場促進企業(yè)高質量發(fā)展機制、路徑與對策研究”(2023SJZD017);國家自然科學基金項目“融資約束影響產業(yè)績效:并購規(guī)模和并購方向的作用”(71272239)

【作者簡介】 于成永(1971— ),男,江蘇淮安人,博士,中國注冊會計師(非執(zhí)業(yè)),南京財經大學會計學院副院長、教授、碩士生導師,研究方向:公司財務;馬曉慧(1998— ),女,安徽界首人,南京財經大學會計學院碩士研究生,研究方向:公司財務;于方舟(2002— ),男,江蘇淮安人,北京理工大學計算機學院,研究方向:大數據金融

① 于方舟為通訊作者。