數字貿易規則深度效應

2024-03-14 11:54:33劉源張勇

中國商論 2024年5期

劉源 張勇

摘 要:本文從服務貿易視角探討RTA數字貿易規則帶來的影響,探討其對商業服務出口與政府服務出口的影響有何區別。基于TAPED數據庫與BaTIS數據庫,文章選取2011—2019年簽訂數字貿易協定國家的雙邊服務貿易額為樣本,在測定協定中數字規則條款深度的基礎上,實證考察了其對商業服務出口與政府服務出口的影響。結果表明:RTA數字貿易規則深度正向促進了商業服務出口,且結果穩健,對政府服務出口的影響并不顯著;負向限制的數字限制壁壘對商業服務出口與政府服務出口均有影響,對政府服務出口的負向影響更大。根據收入與貿易規則模板劃分國家面板發現,數字貿易規則深度對高收入與低收入國家間的相互出口影響顯著,且對美式模板的影響相較歐式模板與中式模板更為顯著,分樣本討論其影響途徑在各國推進雙邊貿易協定簽訂的過程中具有重要的現實意義。

關鍵詞:數字貿易規則;服務出口;雙邊貿易協定;引力模型;數字限制壁壘

本文索引:劉源,張勇.<變量 2>[J].中國商論,2024(05):-064.

中圖分類號:F741 文獻標識碼:A 文章編號:2096-0298(2024)03(a)--06

1 引言

隨著數字貿易在全球范圍內擴張,政策因素在數字貿易中的重要性越來越受到關注。國內政策方面,各國充分認識到數字技術帶動經濟增長的潛力,許多國家都出臺了發展數字經濟的相關戰略。雖然很少有針對數字貿易的戰略發布,但幾乎所有已公布的數字戰略都側重數字技術在改造和發展傳統貿易方面的關鍵作用。對外政策方面,國際組織與區域間在尋求數字規則與治理的政策標準。全球數字貿易規則的建構主要集中在兩個重要的框架體系下展開。首先,由世界貿易組織(WTO)主導的多邊貿易框架,通過多邊協商和協定,力圖為數字貿易提供全球性的規則和標準。其次,雙邊貿易框架以自由貿易協定(FTAs)和區域貿易協定(RTAs)為主要形式,成為另一個推動全球數字貿易規范化的重要力量。多邊貿易框架下各成員國核心利益訴求差異較大,相比之下,在區域與雙邊數字貿易規則方面取得了顯著成效,為數字貿易提供了更清晰的指導和框架。各國通過制定多邊貿易政策,有針對性地解決貿易困境。根據聯合國貿發會議(UNCTAD)的最新統計數據,全球數字貿易出口額在過去15年取得了顯著增長,從2005年的1.21萬億美元飆升至2020年的3.17萬億美元,年均增長率達到令人矚目的6.7%,不斷推動國際貿易規模的擴張。除隸屬服務貿易的數字貿易本身外,與傳統貨物貿易相關的物流、無紙化交易、電子信息傳輸等都作為數字貿易規則的重點內容。2022年5月,由浙江省國際數字貿易協會承辦的數字貿易規則標準高峰論壇聚焦DEPA與全球數字經濟發展等數字貿易前沿主題,期間智利外交部顧問曾表示,希望通過相關數字貿易標準合作框架,使得數字技術賦能智利國內中小公司與女性企業的發展及產品出口。雙邊與三邊等小區域范圍數字貿易規則協定能夠針對各國貿易需求,制定關聯性強的政策與標準。本文將研究視角放在數字貿易協定中的雙邊貿易協定深度上,探究數字貿易規則對商業服務出口與政府服務出口之間影響的區別,通過梳理對兩者不同的影響路徑來總結政策影響模式的不同。

研究的焦點涵蓋兩個方面:一方面,關注RTA數字貿易規則的研究。在這一部分中,重點放在對貿易效應的深入研究上,特別是分析RTA生效對成員方之間貿易創造效應的影響。研究中,周念利和陳寰琦(2020)[1]通過經濟合作與發展組織(OECD)的服務貿易數據,利用引力模型對美國RTA數字貿易規則的貿易影響進行了深入研究。結果表明,該數字貿易規則對雙邊數字貿易具有顯著的促進作用,且對不同服務業的影響呈現出一定的異質性。在彭羽等(2021)[2]的研究中,研究團隊基于RTA數字貿易規則屬性進行實證研究,構建了反映RTA深度的條款異質性指數。在劉斌等(2021)[3]的研究中,研究團隊采用世界投入產出數據庫(WIOD)的數據,利用貿易引力模型,深入分析了數字貿易RTA規則的監管一體化對數字貿易的影響。研究發現,RTA的監管整合發揮了積極作用,降低了交易成本、增加了雙邊網絡效應、縮短了制度距離。另一方面,對服務貿易的影響研究。馬述忠等(2021)[4]詳細觀察和總結了中國數字服務貿易的實踐過程,認為我國數字服務貿易以網絡為核心載體,通過正確利用通信技術,可以更好地整合產品和交流信息,使效果最大化。

與已有文獻相比,本文的邊際貢獻是:一是基于商業服務出口與政府服務出口的新視角,深入探討數字貿易規則對兩者影響的區別,彌補了現有文獻中僅關注商業服務出口及分行業商業服務貿易等,缺失了政府視角的不足。二是進一步探討了數字貿易規則對數字服務出口的異質性影響,從不同收入國家視角與不同模板國家視角分析了數字貿易規則帶來的不同影響,結合當前貿易格局,針對性地提出各個不同類型國家如何更好地開展數字服務貿易的政策建議。

2 研究假說

TAPED數據庫在研究中對雙邊數字貿易規則進行了細致分類,主要包括電子商務條款、數據流動條款、服務章節中的數據條款及數字知識產權條款、特殊規定條款、大數據相關的貨物貿易規則條款和一般例外條款7個類別,大多數章節與其中的條款均與服務貿易相關,從三種途徑影響服務貿易,即數據流動、貿易促進與隱私保護。數字經濟時代,貿易和生產過程嚴重依賴跨境數據傳輸,因此數據成為電子商務能否順利運行的關鍵因素[5]。貿易促進條例主要是一套旨在鼓勵數字貿易便利化發展的綜合性環境法規,這些條款的目的是在數字經濟時代創造有利的條件,以推動跨境數字貿易的便捷進行。在數字服務出口方面,數據保護條款具有“雙刃劍”的效果。具體來說,數據保護水平過低會導致數字企業和消費者失去信任,對數字服務出口產生負面影響,進而不利于數字服務出口;相反,過高的數據保護水平會提高數字公司的運營成本。根據現有研究與相關實證結果,數字服務貿易規則的深化總體將促進服務貿易出口,政府服務出口相關條款在這三大類條款中集中顯示為電子政務相關條款,在電子政府章節中有所涉及,但數量較少,所以數字貿易規則深度對商業服務出口與政府服務出口的影響可能存在差異。基于此,本文提出以下假設:

假設1:RTA數字貿易規則的總體深度提高對于促進參與國的商業服務出口和政府服務出口產生積極影響。

簽訂雙邊數字貿易規則的國家目的往往是提高本國貿易出口、增大本國貿易順差,從而促進本國經濟增長。但由于數字貿易對跨境數據流動與計算設施本地化等要求較高,一些國家設置的高標準要求有意無意地阻礙了貿易往來,大幅提高了企業運營成本。OECD發布的“數字服務貿易限制指數”和歐洲國際政治經濟中心(ECIPE)發布的“數字貿易限制指數”一致認為,跨境數據流動的限制是阻礙數字貿易展開的首要因素。這兩個權威指數的共同觀點凸顯了在數字經濟環境中,跨境數據流動的受限對數字貿易發展構成了嚴重阻礙。經驗研究方面,Ferracane MF等(2020)[6]基于2006—2016年64個國家的跨國面板數據,研究確證了數據限制政策與數字服務出口之間呈現負相關關系。上述研究主體大都是商業服務貿易或分行業研究的服務貿易,考慮到政府除了受到經濟影響,設置高數字貿易壁壘的國家往往傳遞著信號,這種信號對商業行為的影響體現在成本上,但對國家層面的政府影響往往更大。基于此,本文提出以下假設:

假設2:數字貿易壁壘越高,對商業服務出口與政府服務出口的負向作用更明顯,且對政府服務出口的影響更大。

數字貿易規則經過近些年的發展,越來越多國家針對相關議題簽訂納入自己所簽訂的雙邊規則協定,WTO近年來所涉及電子商務章節的條款與規定也逐步擴大到數字貿易的各個領域,數字規則條款的適用情境、核心條款、爭端解決機制等都在逐步趨于完善與標準化。但由于每個國家數字貿易發展水平與階段不同,其簽訂貿易協定后的貿易效應仍具有差異,且雙邊貿易協定的條款側重點由于雙方貿易實情不同而存在較大差異,形成了不同的區域數字貿易協定模板。基于此,本文提出以下假設:

假設3:數字貿易規則深度對商業服務出口與政府服務出口的正向作用因國家面板和所屬數字貿易協定模板的不同而有所差異。

3 模型構建、變量說明和數據來源

3.1 基準模型構建

本文基于結構貿易引力模型構建實證模型,Baier等(2018)[7]指出,使用面板數據比橫截面數據更有效,可以有效緩解估算RTA貿易效應時可能出現的內生性問題。因此,本文采用面板數據來估算RTA的貿易效應,并在模型中加入時間固定效應和國家對固定效應。對于數字服務貿易數據中存在的零值問題及異方差問題,本文采用泊松偽極大似然估計(PPML)方法。因此,本文選擇PPML作為經驗模型的估計方法,將結構引力模型進行對數變換,引入本文規定的核心解釋變量和控制變量,可得到基礎回歸模型如下:

雙邊商業數字服務出口以及政府數字服務出口會同時受到雙邊RTA貿易效應及出口到進口國家所設置的數字貿易壁壘的影響,因此本文在研究中加入了數字貿易規則條款深度與出口國進口國、雙邊數字貿易壁壘指數。RTAijt為出口國i和進口國j之間簽署的RTA條款深度,其系數β1代表數字貿易條款深度的貿易創造效應;DSTRIijt為進口國與出口國對數字貿易的限制程度,其系數β2代表貿易轉移效應;controlsijt為雙邊層面的時變控制變量;θit和θjt分別為出口國—時間固定效應和進口國—時間固定效應;θij為國家對固定效應;εijt為隨機擾動項。

3.2 變量說明和數據來源

(1)被解釋變量。在實證檢驗中,本文采用OECD平衡服務貿易(BaTIS)數據庫中關于商業服務貿易和政府相關服務貿易的數據計算了雙邊服務出口額。本文采用OECD對數字交付貿易的定義,將七個與商業高度相關的數字服務部門的出口額相加,計算了商業服務貿易出口額。這種計算方法能夠綜合考慮多個服務部門的出口情況,將SOX作為商業服務貿易出口額的代理變量;將其他服務減去商業服務出口額得到政府部門服務出口SL,時間跨度為2011—2019年。

(2)解釋變量。本文數字貿易規則條款有關信息使用Burri和Polanco(2020)[8]建立的TAPED數據庫。TAPED數據庫匯總截至2020年簽署的188個區域貿易協定(RTA),其中涵蓋了數字貿易條款。針對這些條款,數據庫進行了評分,將其按照法律約束力進行了分類。本文參照彭羽(2023)[9]的做法,根據政策領域分類,將數據庫條款分為數據條款、貿易便利化條款和隱私條款三個主要一級指標,再將這些一級指標進一步細分為若干二級指標。

本文使用數字貿易壁壘數據表示一方單方面施加的數字貿易法規的限制性,所使用的數據為經合組織統計的數字服務貿易限制指數DSTRI。經合組織DSTRI由五類組成,每個類的值介于0~0.5,值越高,表示數字貿易限制越大。基于前文影響途徑分析及數據可得性,本文選取對數字貿易壁壘總指數和與商業服務出口相關的“基礎設施和連通性”指數與和政府政務相關的“電子交易”指數。

(3)控制變量。本文基準回歸模型中控制了出口國—時間效應、進口國—時間效應與國家對效應,因此不再納入單邊國家控制變量與雙邊國家控制變量。后續穩健性檢驗中,使用多維固定效應模型作為穩健性檢驗時,將會納入引力模型常規變量,包括進口國與出口國之間的物理距離、是否使用共同的官方語言及進口國與出口國的GDP。

變量選擇依據如表1所示。

4 基準回歸結果與穩健性檢驗

4.1 基準回歸

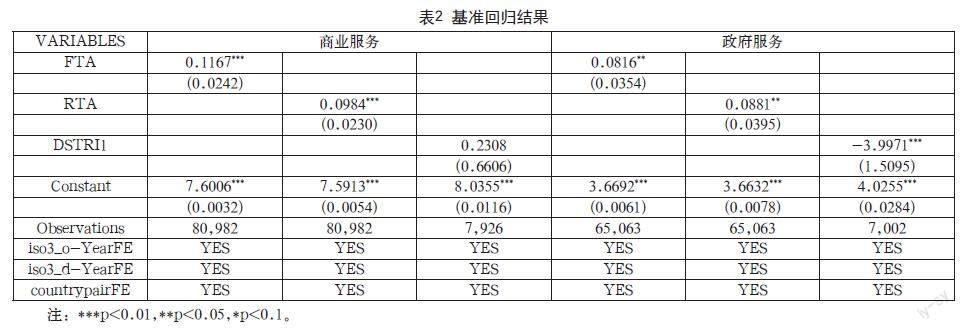

基準回歸結果如表2所示。在表2第一列中,僅考慮數字貿易規則深度作為解釋變量,結果顯示數字貿易規則深度的系數為正且顯著,說明數字貿易規則深度的提高與商業服務出口的增加呈現顯著的正相關關系,數字貿易協定促進商業貿易流動。表2第二列將數字貿易規則虛擬變量加入模型中作為解釋變量,結果顯示簽訂數字貿易協定對商業服務出口的正向作用仍較為顯著,但沒有細分條款下的數字貿易規則深度變量影響較大,說明更全面、更加細分的數字貿易規則有助于促進數字貿易背景下的商業服務出口。表2第三列將解釋變量換為數字服務貿易壁壘總指數,回歸結果并不顯著,理論上講雙邊數字貿易壁壘,尤其是進口國方面的數字貿易壁壘會嚴重影響商業服務出口。實證結果顯示,數字貿易壁壘對商業服務出口的負向影響并不顯著,可能存在的原因是依托數字技術的商業服務貿易為各國近年來數字貿易發展的重點,因此高速增長的服務貿易會抵消一部分數字貿易壁壘帶來的負向影響。表2第四列右邊部分為與政府相關的服務出口,數字貿易協定深度與數字貿易虛擬變量對其影響仍顯著為正;橫向比較對商業服務出口的影響可以看出,數字貿易協定對商業出口的影響大于對政府出口的影響,原因是數字貿易本身為服務貿易的一部分,雙邊數字貿易協定主要目的還是帶動本國數字貿易發展,更多用于市場化的商業途徑,為貿易便利化措施的一部分。表2最后一列加入數字貿易壁壘指數,顯示了較強顯著性的負向影響,說明了政府服務出口相較商業服務出口對數字貿易壁壘相關措施的實施更為敏感。因為各國實施貿易壁壘措施具有明顯的政策指向性。從商業行為來講,阻斷了貿易流;從政治行為來講,阻礙了雙邊國家貿易往來,被限制國家政府也會相應減少與其的貿易來往與交流。

4.2 穩健性檢驗

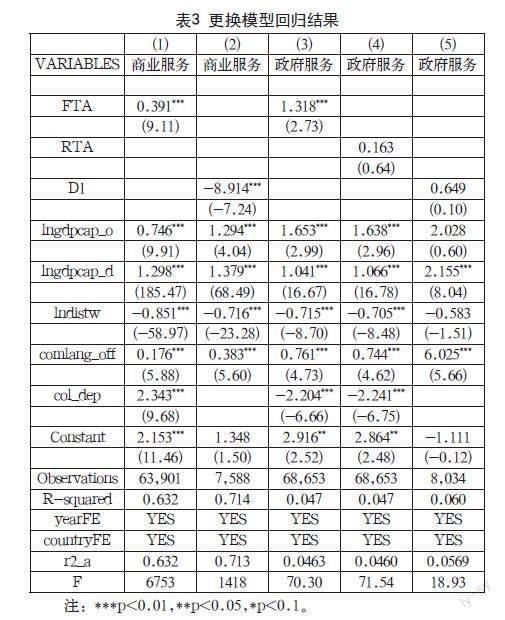

(1)更換模型。除了貿易額統計缺失數據外,其余服務出口額為零的數據均加一處理,處理后面板數據中零貿易值問題解決,可以使用高維固定效應模型進行回歸分析,此處固定的是出口國,因此把雙邊國家面板的引力常量作為控制變量引入了模型中。回歸結果顯示,與使用PPML模型回歸結果相似,得出模型穩健的結論(見表3)。

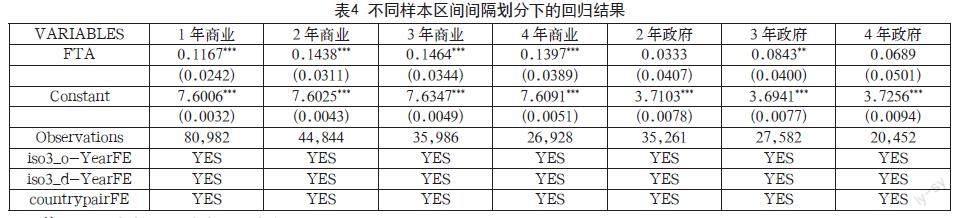

(2)劃分不同樣本區間。政策的經濟效應可能持續較長時間,由于RTA數字貿易規則對數字服務貿易的促進作用可能持續較長時間,且雙邊貿易協定簽訂后往往需要向WTO遞交通知,簽訂時間與生效時間中間有時間間隔。參考Anderson和Yotov(2016)[10]的方法,本文按照2年、3年和4年的時間間隔分別保留樣本區間部分年份的方法來消除反向因果導致的內生性效應,對模型進行估計。如表4所示,列1~列4分別為1年(基準回歸)、2年、3年、4年的樣本區間間隔劃分下數字貿易規則對商業服務出口的影響結果;表4列5~列7為對政府服務出口的回歸結果。由表4可以看出,在數字貿易規則的影響下,商業服務出口在第三年達到最大值,不但說明數字貿易規則對雙邊數字服務貿易具有持續的影響,而且回歸分析顯示,各個時間點的回歸系數方向一致,表明整體回歸模型的穩健性。對政府服務出口的影響也是在第三年顯著,其余兩年不顯著,可見數字貿易規則出臺第三年對政府服務出口有顯著的正向影響。

(3)分指標驗證數字貿易壁壘對服務出口的作用。根據假設3進行分指標設計,將數字貿易壁壘分指標納入模型中,結果得出分指標中只有基礎設施與連通性指標對政府服務出口有顯著的負向影響,且影響結果相較基準回歸影響更大。可能存在的原因是商業服務出口屬于市場化行為,除了政府規制作用外,更多依靠市場自身運作發展,政府對其負向影響存在,但可能被自有的市場推進行為抵消。政府購買與支出等行為屬于計劃購買與計劃支出,進口國對出口國實施貿易壁壘代表非合作意愿,直接影響到出口國對其出口的意愿(見表5)。

5 異質性分析

5.1 根據數字貿易協定模板類型劃分

盛斌和陳麗雪(2023)[11]針對區域與雙邊視角下數字貿易規則的協定模板與核心議題進行劃分,將屬于美式模板,歐式模板與中式模板的雙邊貿易協定進行匯總,本文依據此分類標準,將簽訂模板內協定的出口國分別,劃分為美式模板、歐式模板與中式模板。實證結果如表6所示:中式模板和歐式模板對商業服務出口與政府服務出口的影響均不顯著,只有美式模板下的數字貿易規則深度對兩者有顯著的影響。數字貿易規則中,美式規則產生較大影響的主要原因是美式規則形成系統模板的時間較早,而歐式模板仍處于初級階段,同時依賴歐盟這一聯合體,中式模板也是依托在RCEP范圍內不斷推進的過程中。大多數成員國尚未達到符合美國數字貿易架構要求的技術和能力水平。

5.2 根據收入水平類型劃分

本文依據世界銀行的國家(地區)收入水平劃分標準,將樣本中的國家(地區)分為高收入和非高收入(具體包括低收入、中低收入、中高收入)兩類,并按照出口國和進口國同為高收入(HH)、出口國和進口國同為非高收入(LL)、出口國為高收入進口國為非高收入(HL)、出口國為非高收入進口國為高收入(LH)將總體樣本劃分為四組,分別進行分組回歸。因考慮到非高收入國家服務貿易樣本數據質量,所以劃分為三組。HL和LH分組中的貿易創造效應為正,且顯著;HH分組中貿易創造效應為負,但不顯著。這說明只有高收入國家與低收入國家相互出口時,RTA數字貿易規則才顯著促進雙邊數字服務貿易。可能存在的原因為高收入國家之間的出口通過區域一體化促進較多,高收入國家與低收入國家相互貿易的需求往往針對性較強,需要通過簽訂雙邊貿易協定來促進。政府服務方面,數字貿易協定只對高收入國家對低收入國家的出口有影響,因為政府方面往往涉及技術援助與合作,低收入國家處于發展數字貿易的初期階段,數字貿易的綜合環境相對薄弱,難以達到數字服務出口的水平(見表7)。

6 結語

綜上所示,數字貿易規則的簽訂對商業服務貿易出口有顯著的影響,雙邊國家的數字貿易壁壘則對政府服務出口有顯著的負向影響。進一步進行異質性分析顯示,細分國家模板下,并非所有國家區域聯盟都適合通過簽訂數字服務貿易協定來促進商業服務出口,中式模板和歐式模板下簽訂的數字貿易協定對數字服務出口的影響并不顯著,由于對數據流動和隱私性部分要求,無法做到完全支撐數字服務貿易發展,過程中可能還存在反向作用。美式模板提出時間較早,且有牢固的政治聯盟基礎,在美式貿易模板下簽訂的數字貿易協定對商業服務出口及政府服務出口都有著顯著的正向效應。細分國家收入面板的異質性分析中,高收入與低收入國家之間的出口能夠被數字貿易規則深度顯著影響,而高收入國家之間與低收入國家之間(低收入國家之間的影響系數也不顯著,且由于低收入國家服務貿易出口統計數據較少,因此未放在正文模型中進行展示)的出口并未受雙邊數字服務貿易協定影響過多。這與當前區域貿易規律相契合,高收入國家與低收入國家間往往通過區域經濟一體化理論簽訂相關區域貿易協定而非雙邊貿易協定。另外,雙邊貿易協定的趨勢并非傳統貿易理論中的比較優勢理論等,而是趨向全球價值鏈方向,中低收入國家并非一味陷入中等收入陷阱中,而是通過各種途徑參與到國際貿易生態圈中,在貿易便利化的驅動下進一步拉動“三駕馬車”。

政策建議如下:

(1)簽訂雙邊貿易協定后,需要時間間隔貿易效應才能達到峰值,因此這段時間雙邊國家可以針對簽訂相關協定進行后續更深入的合作,完善貿易簽訂條款中相關制度落實,打破雙邊國家間標準聯通的阻礙,促成貿易規則實施相關部門主管針對作出改變的地方進行進一步解讀細化,縮短政策發揮時滯,有效提升貿易便利交流。

(2)降低數字服務貿易壁壘。貿易壁壘具有隱蔽性的特征,區別于關稅等制度,其經濟影響作用往往無法估量,但就雙邊合作的政治影響而言,設置貿易壁壘多數是給雙邊進一步合作設置障礙。關注已簽訂數字貿易協定的深度交流合作,是否簽訂數字貿易協定的虛擬變量影響作用在實證中小于數字貿易規則條款深度對數字服務出口的影響,將協定內容細化有助于條款雙方國落地實施。

(3)我國應繼續投入國際貿易合作的浪潮中。2021年9月和11月,我國正式向CPTPP和DEPA提出加入申請。雖然此舉可能面臨一些挑戰和風險,但總體上有助于我國實現更高水平的對外開放。這一舉措旨在推動數字經濟的高質量發展,促進數字經貿更加開放,我國可以采取選擇性精準推進的戰略,積極推進與簽訂RTA的國家新增電子商務或數字貿易專章,或升級相關條款。

參考文獻

周念利,陳寰琦.RTAs框架下美式數字貿易規則的數字貿易效應研究[J].世界經濟,2020,43(10):28-51.

彭羽,楊碧舟,沈玉良.RTA數字貿易規則如何影響數字服務出口: 基于協定條款異質性視角[J].國際貿易問題,2021(4):110-126.

劉斌,甄洋,李小帆.規制融合對數字貿易的影響:基于WIOD數字內容行業的檢驗[J].世界經濟,2021,44(7):3-28.

馬述忠,王今非,郭雪瑤.全球數字貿易規則談判影響因素探究: 兼論伙伴關系選擇[J].產業經濟評論(山東大學),2021,20(4):15-36.

Ferencz J, Gonzales F. Barriers to trade in digitally enabled services in the G20[J]. OECD Publishing, 2019, 4(1): 3-12.

Ferracane M F, Kren J, Marel E. Do data policy restrictions impact the productivity performance of firms and industries?[J]. Review of International Economics, 2020, 28(3): 676-722.

Baier S L, Bergstrand J H, Clance M W. Heterogeneous effects of economic integration agreements[J]. Journal of Development Economics, 2018, 135: 587-608.

Mira B ,Rodrigo P .Digital Trade Provisions in Preferential Trade Agreements: Introducing a New Dataset[J].Journal of International Economic Law,2020,23(1):187-220.

彭羽,楊碧舟.區域貿易協定數字貿易規則的第三國貿易效應:轉移還是溢出[J].國際貿易問題,2023(1):36-54.

Anderson J E , Yotov Y V .Terms of Trade and Global Efficiency Effects of Free Trade Agreements, 1990-2002[J].Boston College Working Papers in Economics, 2011, 99:279-298.

盛斌,陳麗雪.區域與雙邊視角下數字貿易規則的協定模板與核心議題[J].國際貿易問題,2023(1):19-35.