ESG責任觀念、企業盈余管理行為與分析師盈余預測質量

2024-03-19 07:24:52高曉銳

中國集體經濟 2024年8期

高曉銳

摘要:文章篩選了2018-2022年滬深A股上市公司數據,并探究企業ESG責任觀念對分析師盈余預測質量的影響以及中介變量盈余管理行為的作用機制。實證結果發現,若企業擁有良好的ESG責任觀念,會顯著提升分析師對企業的盈余預測質量;較強的ESG責任觀念會抑制盈余管理行為,進而影響分析師對企業的盈余預測質量。文章不僅拓寬了ESG責任影響機理研究的范圍、增進了ESG責任對企業和市場所起作用的理解,同時遵循“觀念-行為-效果”的路徑,加深了對ESG責任、企業盈余管理行為與分析師盈余預測質量三者作用機制的探究。文章根據研究結論提出了ESG責任在企業和市場中的作用啟示,并向企業、投資者以及政府部門提出相應建議。

關鍵詞:ESG責任;分析師盈余預測質量;企業盈余管理行為

一、引言

黨的二十大報告提出,“到二〇三五年,我國發展的總體目標是:經濟實力、科技實力、綜合國力大幅躍升,人均國內生產總值邁上新的大臺階,達到中等發達國家水平;”“廣泛形成綠色生產生活方式,碳排放達峰后穩中有降,生態環境根本好轉,美麗中國目標基本實現;”綠色轉型、社會穩定等可持續發展類的詞匯高頻地出現并被運用到多個領域研究和實踐,近年大熱的ESG話題便是前述的多個領域之一。

Environmental Social and Governance是ESG的全稱,中文翻譯為環境、社會和治理。從現有研究來看,關于ESG的研究集中于企業盈余、綠色轉型、審計質量、企業價值、融資信用等方面。就企業盈余方面的研究而言,大多學者從盈余價值相關性、盈余持續性以及盈余預測質量等方面進行研究。首先,ESG責任表現的提升會增強會計盈余價值的相關性,并且是通過提高企業的內生增長、降低經營風險、增加傳導的信息三個路徑實現的(武鵬等,2023)。其次,ESG責任還可以起到緩解融資約束、促進綠色創新等的作用,助力企業實現盈余持續性(席龍勝和趙輝,2022)。再次,較好的ESG責任表現通過提高信息質量和降低經營風險的路徑來提高分析師盈余預測質量(孫光國等,2023)。從上述研究來看,ESG具有加強信息傳遞,提高會計信息質量的作用。關于ESG對信息質量的提升是否會對盈余管理行為造成影響,已有學者做出了解答,即ESG責任的提高可以降低企業的盈余管理程度(徐祥兵等,2023)。然而,相關文獻對ESG責任帶來的經濟后果的研究仍然相對不足。企業的ESG責任是否會通過影響企業盈余管理行為而對分析師盈余預測質量產生影響,鮮有學者關注這一方面的研究。

基于此,本文篩選了2018-2022年滬深A股上市公司數據,并探究企業ESG責任觀念對分析師盈余預測質量的影響以及中介變量盈余管理行為的作用機制。本文可能的貢獻在于:一是拓寬了ESG責任影響機理研究的范圍;二是增進了ESG責任對企業和市場所起作用的理解;三是遵循“觀念-行為-效果”的路徑,加深了對ESG、企業盈余管理行為與分析師盈余預測質量作用機制的探究。

二、理論分析與研究假設

(一)企業ESG責任觀念與分析師盈余預測質量

信息不對稱理論認為市場中的主體對信息的了解是有差異的,擁有信息多的主體更能占據上風,擁有信息少的主體則處于不利地位,容易造成利益失衡與市場資源配置低效率。通過問卷調查得知,分析師信息的首要來源不是媒體報道或分析師自行調查的信息,而是上市公司自行披露的信息(胡奕明等,2003)。

在分析師預測市場中,若分析師獲得的信息越多,越可能處于有利地位,做出的預測結果才更有價值和準確(胡奕明等,2003)。同時,分析師的數量也會影響預測的質量,追隨上市公司的分析師會隨著公司信息披露程度的升高而增多,因此分析結果越準確(白曉宇,2009)。重視ESG責任的企業所披露的ESG信息是不限于財務報告的財務信息,能提供給分析師不同種類、數量的公司信息,進一步提高了信息披露的程度。當信息披露程度升高時,分析師可脫離對會計數據的高強度依賴,通過相對豐富的數據分析得出的結果也越準確(方軍雄,2007)。

基于以上分析,本文提出以下假設。

Hx:ESG責任觀念正向影響分析師盈余預測質量。

(二)企業ESG責任觀念抑制盈余管理行為,進而影響分析師盈余預測質量

ESG責任要求企業關注環境利益、考慮利益攸關者利益,并將上述兩項考慮融入公司治理中,促使企業可持續發展(黃世忠,2021)。企業進行盈余管理后,可能導致不同程度的消極后果,如商譽減值(王秀麗,2015)、業績下滑(陸正飛和魏濤,2006)等。因此,秉持ESG觀念的企業會較少地進行盈余管理行為以促進企業可持續發展。

信號傳遞理論認為,在信息不對稱情況下,信息的傳遞會釋放信號,可能是積極信號,也可能是消極的。企業ESG的良好表現可以直接向市場傳遞積極的信號,削弱盈余管理的動機,減少盈余管理行為;同時ESG觀念也要求企業提高治理能力,治理能力的提高會減少企業的盈余管理行為,進而提升了財務信息的質量(孫光國等,2023)。在ESG觀念下,因為企業較少進行盈余管理的行為提升了財務信息的質量,加之ESG傳導非財務信息使得信息披露量增加,所以分析師對企業信息的把握更貼近企業真實狀況,進而較為準確地進行盈余預測。

基于以上分析,本文提出以下假設。

Hy:當企業擁有較高的ESG責任觀念,會通過抑制盈余管理行為來提升分析師盈余預測質量。

三、研究設計

(一)樣本選取與數據來源

本文根據CSMAR數據庫和Choice數據庫,選取2018-2022年滬深A股上市公司數據為研究樣本,并做以下處理:金融行業、ST股和2023年新上市公司的樣本被剔除;關鍵數據缺失樣本被剔除;連續變量進行上下1%縮尾處理,最終得到8147個樣本觀測值。

(二)變量定義

1. 被解釋變量

本文擬使用分析師盈余預測質量(記為EQ)作為被解釋變量。借鑒伍燕然等(2016)的研究,選取分析師在近一年內對年末預測的每股盈利平均值作為年末盈余預測數據(Fepsi,t),同時通過t年與t-1年的股本總數(N)之比對同年末每股盈利實際值(Epsi,t)進行調整,為了增加不同公司之間的可比性,加入t-1年的每股凈資產(Bpsi,t-1)進行修正,得出分析師盈余預測值與企業實際盈余值的差異,EQ的值越小,預測質量越高,公式如下:

2. 解釋變量

本文擬使用ESG責任觀念作為解釋變量。考慮到華證ESG評級評分涉及的范圍廣且評級年度較早,同時借鑒王琳璘等(2022)的研究,本文選擇華證ESG綜合評級(記為ESGh)作為本文的解釋變量,華證ESG綜合評級從AAA到C共九級,從C開始賦值1,CC賦值2,以此類推,ESGh值越高代表上市公司的ESG責任表現越好,ESG責任觀念越強。此外,參考武鵬等(2023)的研究,本文還選取了的WIND數據庫的ESG綜合評分數據衡量上市公司ESG責任觀念,記為ESGw,將其作為穩健性檢驗。

3. 控制變量

參考以往學者文獻,為減輕其他變量對回歸結果的影響,本文選擇控制以下變量:股權性質、公司規模、資產負債率、年報是否由四大會計師事務所審計(BIG4)、企業價值,其中股權性質取值為1或0,1代表國企,0代表非國企;公司規模為當年公司資產總額自然對數;BIG4取值1或0,1代表當年年報由四大會計師事務所審計,0則反之;企業價值使用企業資產的市場價值與其重置成本之比來衡量。

4. 中介變量

本文使用企業盈余管理行為作為中介變量。參考以往學者對于不同類型的盈余管理行為使用不同方法進行度量,本文擬分別使用應計盈余管理程度(記為AEM)和真實活動盈余管理程度(記為REM)作為變量進行回歸,并根據回歸后的結果綜合評價盈余管理行為的影響。

(1)應計盈余管理。參考Dechow(1995)等的研究,本文采用修正Jones模型計量應計盈余管理程度。

(2)真實盈余管理。參考Roychowdhury(2006)以及Cohen和Zarowin(2010)的文獻,本文采用Roychowdhury模型,綜合銷售、生產和酌量性費用三方面的異常值對真實盈余管理進行測量。

(三)模型構建

1. 主效應模型

本文構建模型(2),試圖驗證ESG責任觀念對分析師盈余預測質量的影響。

其中,EQi,t是本文的被解釋變量;EESGhi,t是本文的解釋變量;∑Controlsi,t是本文控制變量的集合;year和Industry分別代表控制年度和行業;εi,t是隨機擾動項;i,t代表i企業在t期的數據。

2. 中介效應模型

本文構建模型(3)~(6),試圖驗證ESG責任觀念對分析師盈余預測質量的作用機制。

其中,REMi,t和AEMi,t是本文的中介變量,分別代表i企業在t期真實活動盈余管理和應計盈余管理。

四、實證分析

(一)描述性統計

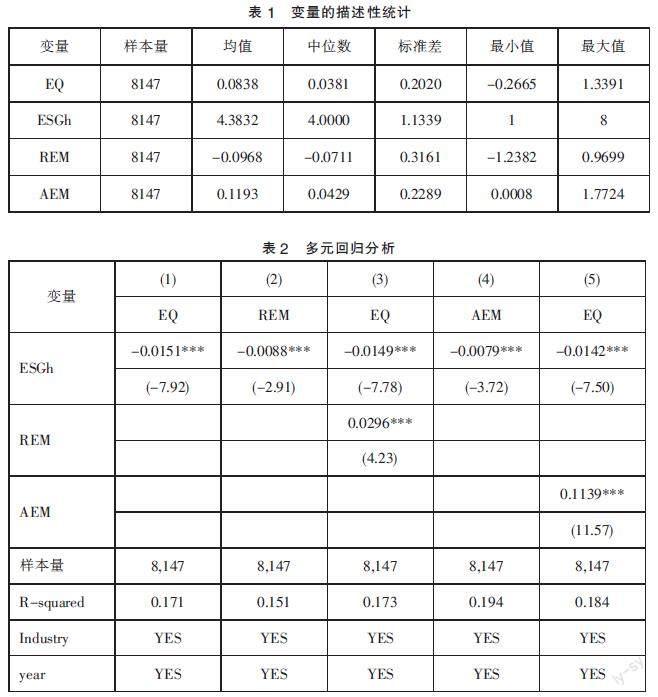

從表1的各主要變量描述性統計中看出,樣本中EQ存在右邊分布現象,說明少數分析師預測的高估降低了分析師盈余預測質量水平;ESGh的均值(4.3832)大于中位數(4.0000),說明樣本的ESG責任觀念水平整體偏高,但不同企業ESG責任觀念差異明顯;REM的均值和中位數均小于零,AEM的均值大于中位數,說明樣本的真實活動盈余管理水平較低,少數企業的應計盈余管理程度提高了樣本的應計盈余管理水平。

(二)相關性分析

首先,本文對樣本變量進行了相關性分析,分析師盈余預測質量和ESG責任觀念在1%的水平上顯著負相關,分析師盈余預測質量和盈余管理行為在1%的水平上顯著正相關。其次,所有變量系數的絕對值小于0.2,說明不存在強相關性。最后,本文對變量進行了共線性診斷,所有變量的方差膨脹系數小于2,均值為1.28,證明變量間不存在嚴重的多重共線性。綜上,初步驗證Hx和Hy。

(三)回歸結果分析

1. 主效應回歸分析

表2中的第(1)列為主效應回歸分析的結果。ESG責任觀念的系數為-0.0151,在1%的水平下顯著負相關,驗證Hx的研究假設。從經濟學的角度看,企業的ESG責任觀念每上升一個單位,分析師盈余預測值與企業實際盈余值差距下降1.51%,分析師盈余預測質量上升1.51%。

2. 中介效應分析

中介效應分析的結果列示于表2中的第(2)至(5)列。檢驗中介效應常用的方法是逐步法,但考慮到回歸的不同結果會影響使用方法的檢驗強度,本文采用溫忠麟和葉寶娟(2014)研究中提出的檢驗流程進行驗證。從中介變量REM的回歸來看,首先,模型(3)ESGh和(4)REM變量在1%的水平上顯著,說明間接效應顯著;其次,模型(4)ESGh在1%的水平上顯著,說明可能存在其他中介變量;最后,模型(3)α1與(4)α2的乘積與模型(4)α1同號,存在部分中介效應,中介效應占總效應的比例為1.73%,即ESG責任觀念一部分通過影響真實活動盈余管理來影響分析師盈余預測質量。

從中介變量AEM的回歸來看,首先,模型(5)ESGh和(6)AEM在1%的水平上顯著,說明間接效應顯著;其次,模型(6)ESGh在1%的水平上顯著,說明可能存在其他中介變量;最后,模型(5)β1和(6)β2的乘積與模型(6)β1均為負數,存在部分中介效應,中介效應占總效應比例為5.96%,即ESG責任觀念一部分通過影響應計盈余管理來影響分析師盈余預測質量。

綜上,企業的ESG責任觀念越高,則分析師盈余預測質量越高,其中一部分影響由企業盈余管理行為的下降造成,驗證Hy的研究假設。

五、穩健性檢驗

(一)替換變量

本文使用WIND數據庫的ESG綜合評分作為穩健性檢驗的替換變量。在替換了解釋變量后,主效應回歸結果為ESGw在5%的水平上顯著負相關,中介效應回歸結果為REM、AEM在1%水平上顯著相關,ESGw在中介效應模型中顯著相關。

綜上,采用新的解釋變量進行主效應和中介效應回歸,結果依然穩健。

(二)內生性檢驗

1. 加入遺漏控制變量

考慮到可能存在遺漏變量,參考李延喜等(2007)的研究,高管薪酬會對企業盈余產生影響。本文將前三名高管薪酬的自然對數作為新的控制變量,主效應回歸結果顯示ESGh在1%的水平上顯著負相關,中介效應回歸結果顯示REM、AEM在1%水平上顯著相關,ESGh在中介效應模型中在1%水平上顯著相關。

綜上,考慮了新的控制變量后的主效應和中介效應回歸結果依然穩健。

2. 滯后解釋變量

考慮到本文可能存在反向因果的問題,采用滯后一期的ESGh數據作為解釋變量,主效應回歸結果顯示滯后一期的ESGh在5%水平上顯著負相關;加入REM中介變量的滯后回歸仍然顯著,而加入AEM中介變量的滯后回歸需要進一步分析。

此處使用前述的檢驗流程進行驗證。首先,模型(5)的β1和(6)的β2系數中有一個不顯著,需使用Bootstrap法檢驗;其次,Bootstrap檢驗結果為P>|z|等于0.002,z值為-3.09,間接效應顯著;再次,模型(6)滯后一期解釋變量在5%的水平上顯著,可能存在其他中介變量;最后,模型(5)β1與(6)β2的乘積與模型(6)β1均為負數,說明部分中介效應顯著。

綜上,采用滯后一期的ESG責任觀念進行主效應和中介效應回歸,結果依然穩健。

六、結論與啟示

本文研究發現,企業ESG責任觀念的提升有助于分析師盈余預測質量的提高;同時通過觀念引導行為產生影響的模式,良好ESG責任觀念會抑制企業的盈余管理行為,從而對分析師盈余預測質量的提升起到了部分積極作用。

本文研究的啟示如下:一是在低碳、碳中和等綠色轉型背景下,企業對ESG責任的重視不僅使得企業更重視可持續發展,更會通過觀念的重視而影響企業的盈余管理行為,減少單純對盈余信息的關注。企業應增強ESG責任觀念,更多關注ESG責任帶來的良性循環效應。二是企業對ESG責任的重視,影響了盈余管理行為,進而加強在市場中透明、高質量信息的釋放,這樣的結果之一是分析師對于企業盈余預測的質量進一步提高,市場信息的可用性得到了提升;三是在前述ESG責任的作用影響下,市場中投資者可結合高質量的企業盈余預測信息做出更精準的判斷,有助于市場有效的資源配置,實現真正的“優勝劣汰”,使得優質企業獲得更充足的社會資源以便更好地回饋市場,助力國家高質量發展。投資者應同時關注財務信息和ESG等非財務信息,可從ESG作用機制層面深入獲取有效信息;四是政府部門應重視ESG責任的倡導,并通過有效機制引導企業重視ESG責任,加強對ESG信息的披露。

參考文獻:

[1]武鵬,楊科,蔣峻松,等.企業ESG表現會影響盈余價值相關性嗎?[J].財經研究,2023,49(06):137-152+169.

[2]孫光國,曹思宇,安家鵬.企業ESG表現能提高分析師盈余預測質量嗎——來自A股上市公司的經驗證據[J].財經論叢,2023,298(05):68-77.

[3]徐祥兵,喬鵬程,黃沁.ESG責任表現能傳遞更透明的信息嗎?[J].產業經濟評論,2023,55(02):5-21.

[4]席龍勝,趙輝.企業ESG表現影響盈余持續性的作用機理和數據檢驗[J].管理評論,2022,34(09):313-326.

[5]王琳璘,廉永輝,董捷.ESG表現對企業價值的影響機制研究[J].證券市場導報,2022,358(05):23-34.

[6]黃世忠.支撐ESG的三大理論支柱[J].財會月刊,2021,911(19):3-10.

[7]伍燕然,江婕,謝楠,王凱.公司治理、信息披露、投資者情緒與分析師盈利預測偏差[J].世界經濟,2016,39(02):100-119.

[8]王秀麗.合并商譽減值:經濟因素還是盈余管理?——基于A股上市公司的經驗證據[J].中國注冊會計師,2015(12):56-61.

[9]溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014,22(05):731-745.

[10]白曉宇.上市公司信息披露政策對分析師預測的多重影響研究[J].金融研究,2009,346(04):92-112.

[11]方軍雄.我國上市公司信息披露透明度與證券分析師預測[J].金融研究,2007,324(06):136-148.

[12]李延喜,包世澤,高銳,孔憲京.薪酬激勵、董事會監管與上市公司盈余管理[J].南開管理評論,2007(06):55-61.

[13]陸正飛,魏濤.配股后業績下降:盈余管理后果與真實業績滑坡[J].會計研究,2006(08):52-59+97.

[14]胡奕明,林文雄,王瑋璐.證券分析師的信息來源、關注域與分析工具[J].金融研究,2003(12):52-63.

[15]COHEN D A,ZAROWIN P.Accrual-based and real earnings management activities around seasoned equity offerings[J].Journal of Accounting and Economics,2010,50(01):2-19.

[16]Roychowdhury S. Earnings Management Through Real Activities Manipulation[J].Journal of Accounting and Economics,2006,42(03):335-370.

[17]Dechow P.M.Sloan,Sweeney,A.P.Detecting EarningsManagement[J].Accounting Review,1995.

(作者單位:云南財經大學會計學院)