數字金融對碳排放強度的影響效應研究

2024-03-22 03:05:22周澤炯楊曦

中國傳媒大學學報(自然科學版) 2024年1期

周澤炯,楊曦

(安徽財經大學經濟學院,蚌埠 233030)

1 引言

隨著工業化時代的到來以及國民經濟的高速發展,化石能源消耗持續上升,而且隨著化石消耗所釋放的二氧化碳等溫室氣體的總量也在相應上升。為了應對和緩解氣候問題,我國在2020 年提出“雙碳”(碳達峰、碳中和)目標。在黨的二十大報告中,“雙碳”目標再被提起,“推動經濟社會發展綠色化、低碳化是實現高質量發展的關鍵環節”。在此背景下,探討如何促進碳減排推進綠色低碳發展具有重要現實意義。碳達峰、碳中和的實現需要長效的金融支持,而數字金融作為數字技術與金融業務的融合,能對污染形成長效機制的治理[1]。數字金融是中國新一代技術革命與工業轉型的必然產物,可以通過提升區域內科技技術水平從而深刻影響中國經濟社會發展過程中的能源效益,并作用于中國生態環境問題[2]。那么,數字金融的發展是否能夠影響碳排放量?如果有影響,影響機制為何?利用數字金融來應對日益嚴峻的生態環境問題,尤其是碳排放問題,研究數字金融對碳排放的影響尤為重要。

近年來工業化造成的環境污染問題逐漸得到重視,在當今金融數字化熱潮的大背景下,有諸多學者已經開始思考數字金融和碳排放的關系。

在國外,Shahbaz[3]認為金融發展一方面可以直接抑制碳排放,另一方面可以通過促進技術進步來間接抑制碳排放。Frankel 等[4]認為,數字金融可以促進技術進步,金融的發展能夠帶動經濟增長,環境污染和碳排放也會相應減少。Arjunwadkar P Y[5]發現數字金融對傳統金融產生的巨大影響主要依托于信息技術。Paramati 等[6]得出金融深化能夠在碳減排過程中發揮積極作用。

在國內,鄧榮榮和張翱祥[7]基于285 個城市的面板數據研究數字金融對碳排放強度及效率的影響與作用機理,既驗證了數字金融對碳排放績效的改善作用,又指出了經濟、結構和技術3 種效應的作用路徑;王元彬等[8]運用Python機器學習模型得出數字金融對碳排放影響具有重要作用,且影響效應是非線性的;廖珍珍和茹少峰[9]通過展開實證研究發現數字金融和二氧化碳排放之間的倒U 型關系以及該關系在不同地區的顯著程度不同;范思倩和封思賢[10]同樣認為數字金融與碳排放規模間呈倒U 型關系,同時還提出增產效應以及節能效應;王法濤和劉雅彤[11]研究發現數字金融對碳排放的直接效應明顯,且在中東部地區較西部地區更為顯著。關于技術創新是否能夠影響碳排放方面,王文靜等[12]認為數字金融、技術創新、碳排放三者之間相互關聯,同時,技術水平的提高在初期對碳減排有明顯影響,后期則較為復雜;王廣在[13]應用中介效應模型進行研究時未發現技術創新對碳排放有作用路徑;康曼和杜運偉[14]通過測算碳排放效率得出包含提高創新效率的三條渠道促進碳減排。

由于本文研究內容是數字金融的碳減排效應,因此進一步梳理已有的數字金融的文獻,探究數字金融對于環境的影響。許釗[15]從實證角度分析了數字金融對污染減排的作用機制,發現在達到低數字金融水平之前和高數字金融水平之后,數字金融能夠顯著降低環境中的污染;而在從低數字金融水平到達高數字金融水平的過程之中,數字金融的發展對環境產生負作用。朱東波等[16]認為數字金融的覆蓋廣度與使用深度可以實現減污效應。汪中華等[17]提出數字金融與低碳生活融合可以實現環境保護與金融發展的協調統一。

綜上,經過梳理發現,目前大部分研究將目光聚焦在數字金融發展對碳排放效率的影響上,但較少關注數字金融對碳排放強度的影響,且未從多角度研究數字金融對碳排放強度的影響機制。因此,本文基于已有文獻對此展開進一步研究。本文從數字金融的角度拓展了金融發展與碳排放強度的關系,為更好地發揮數字金融促進碳減排的作用提供實證依據和參考價值。

2 研究設計

2.1 變量選取

(1)被解釋變量:本文選取碳排放強度(Cei)作為被解釋變量。由于目前碳排放缺乏官方公布的統一數據,用CEADs 發布的省級碳排放數據來衡量各省份的碳排放量,得到其與各地區GDP 的比值并取對數。

(2)解釋變量:本文選取數字金融發展程度(Digitɑl)作為解釋變量,用北京大學數字金融研究中心提供的數字普惠金融指數衡量各省份數字金融的發展水平[9]。

(3)中介變量:技術進步(Tech)用專利申請量表示,并取對數。用各省市歷年專利申請的數量來表示技術進步的程度。

(4)控制變量:本文參照已有的文獻,控制了以下可能影響碳排放強度的變量。人口規模(Populɑtion):選取地區年末常住人口表示人口規模,并取對數;經濟發展水平(Pgdp):用人均GDP 取對數作為代理變量;產業結構(Str):用第三產業增加值與GDP 的比值表示,并取對數;能源消耗(Energy):選取人均全年用電量表示,并取對數。

2.2 模型設定

2.2.1 基準回歸模型

通過上述文獻可得數字金融的發展會對碳排放產生抑制作用,為實證檢驗數字金融發展是否對碳排放強度有抑制作用且顯著,構建如式(1)描述的基準回歸模型:

式中:i為省份;t為年份;Ceiit為被解釋變量碳排放強度;Digitɑl為核心解釋變量數字金融;Control為影響碳排放的其他控制變量;μi為區域個體固定效應;ηt為時間固定效應;εit為隨機擾動項;α為常數項;β1和β2為回歸系數[18]。

2.2.2 中介效應模型

為了檢驗技術進步是否為數字金融影響碳排放的機制路徑,借鑒溫忠麟和葉寶娟[19]的研究,在式(1)的基礎上,構建如式(2)、式(3)的中介效應模型:

式中:Tech為中介變量技術進步;β0、γ0為常數項;β1、β2、γ1、γ2、γ3為回歸系數。

2.2.3 空間杜賓模型

經濟單元通過各種聯系與鄰近的經濟單元在空間上相互作用,并通過地理上的空間異質性和依賴性表現出來[20]。數字金融對碳排放的影響可能會對周邊地區產生空間溢出效應,因此采用空間計量模型,同時分析數字金融對碳排放影響的直接效應和間接效應(空間溢出效應)。由于空間杜賓模型(Spatial Durbin Model,SDM)在使用時可以同時捕捉自變量和因變量的空間效應,故以空間杜賓模型為例,在基準模型的基礎上構建空間計量模型,如式(4)所示:

式中,ρ是因變量的空間滯后回歸系數,β為自變量的回歸系數向量,θ為自變量空間滯后項的回歸系數向量,W為i×i階空間權重矩陣[21]。其余符號含義與式(1)相同。選擇鄰接矩陣(0~1 矩陣)作為空間權重矩陣,如式(5)所示:

2.3 數據來源

為確保樣本數據的完整性和統計口徑一致,研究樣本選取2011-2021 年30 個省(自治區、直轄市)的面板數據。相關變量的原始數據來源于北京大學數字金融研究中心、CEADs 數據庫、《中國統計年鑒》、《中國能源統計年鑒》以及各省市統計年鑒。描述性統計數據如表1所示。

表1 描述性統計數據

3 實證分析

首先,對各地區數字金融以及碳排放的情況進行時空分析;接著,利用中介效應模型驗證技術進步在數字金融促進碳減排中的調節作用;再用空間杜賓模型驗證數字金融促進碳減排的本地效應以及空間溢出效應。

3.1 數字金融與碳排放的時空分析

3.1.1 數字金融的時空分析

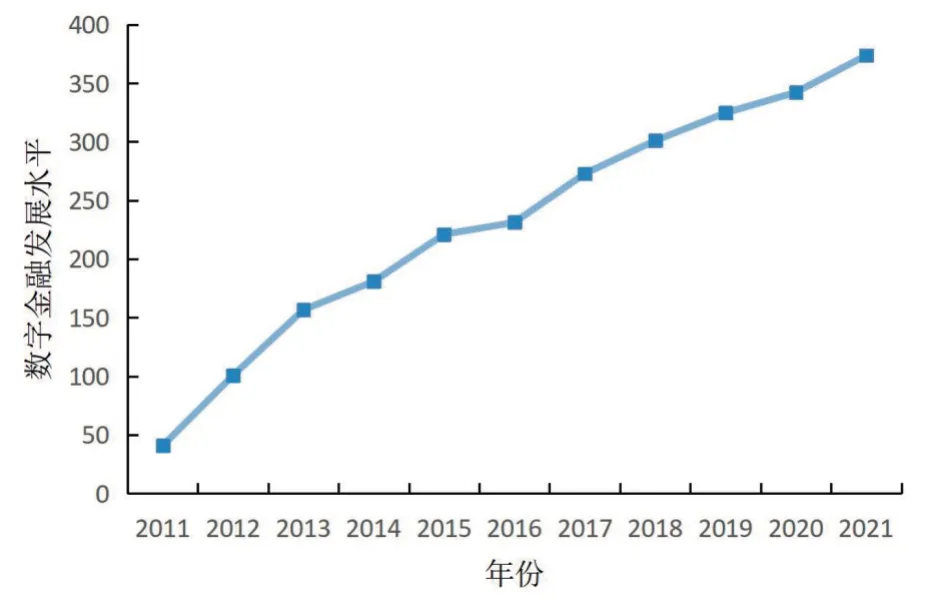

從時間層面分析全國數字金融發展水平的均值隨時間推移的變化趨勢,得到2011-2021 年數字金融發展水平變化趨勢,結果見圖1。

圖1 2011-2021年數字金融發展水平變化趨勢

由圖1 可知,在研究周期內全國數字金融平均發展水平穩步上升。在2011-2013 年的早期階段,數字金融高速發展,近幾年發展速度則相對緩慢,但仍然保持著可觀的增速,這在一定程度上表明隨著數字金融市場的發展越來越成熟,該行業開始由高速增長階段向常態增長過渡。

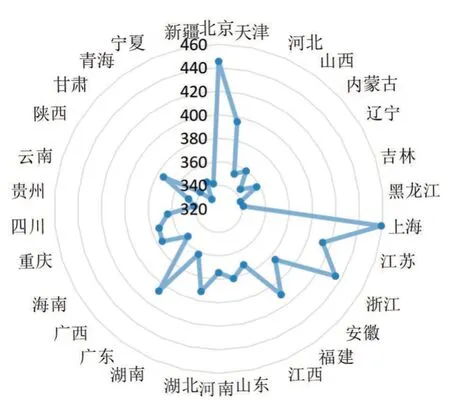

以2021年為例,從空間層面比較各地區數字金融發展的差異與聯系。2021 年各地區數字金融發展水平見圖2。

圖2 2021年各地區數字金融發展水平

由圖2 可知,北京、上海、浙江屬于數字金融發展的第一梯隊,發展程度最高。江蘇、江西、廣東等地區的數字金融發展處于中間位置,而數字金融發展水平較低的主要是西部地區。數字金融的發展與地區經濟發展有著密切聯系,位于第一梯隊的地區經濟水平最高,金融市場更為完善。西部地區金融基礎較差,導致數字化金融發展也較為緩慢。

3.1.2 碳排放的時空分析

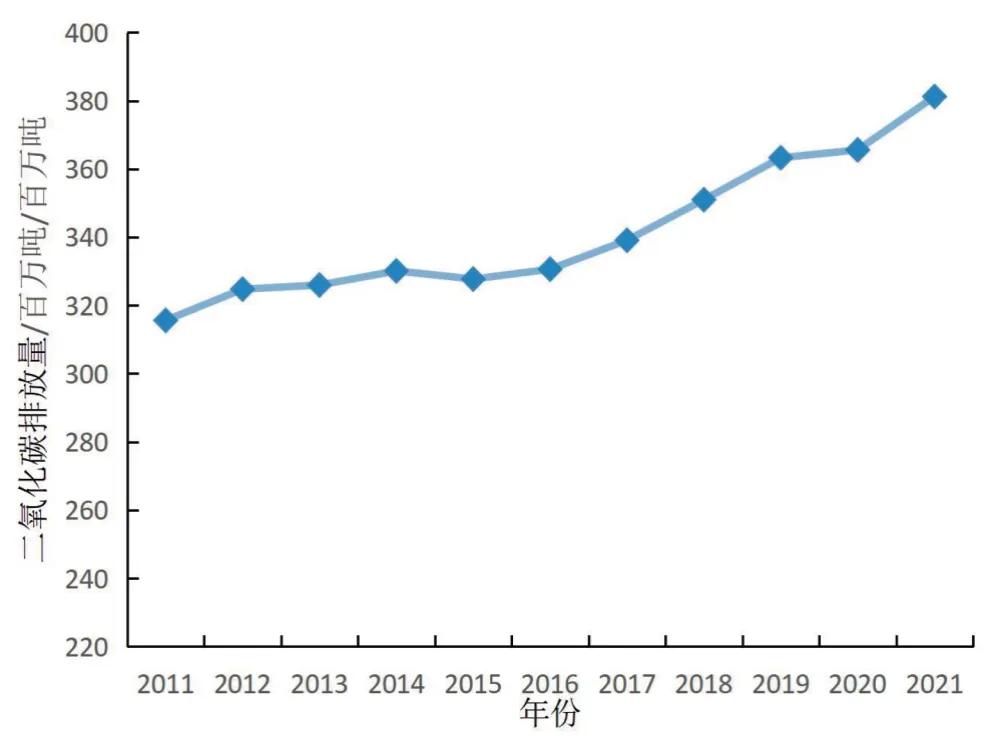

從時間層面分析碳排放強度隨時間推移的變化趨勢,得到2011-2021年碳排放量變化趨勢,見圖3。

圖3 2011-2021年碳排放量變化趨勢

由圖3 可知,整體來看2011-2021 年我國的碳排放量有所增加,但在2014-1016 年碳排放有減緩的趨勢,這與我國經濟增長方式轉變和相關環境政策的出臺有關。2021 年相較于2011 年碳排放強度降低了近46%,說明經濟增長方式正在向綠色發展轉變。

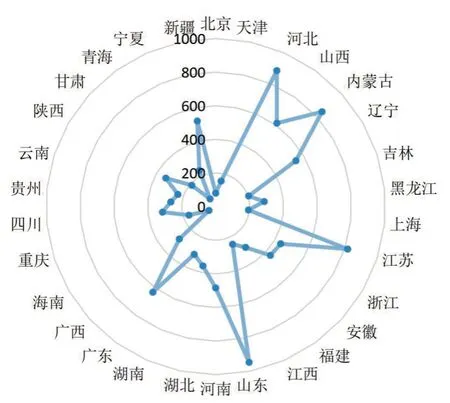

用雷達圖比較2021 年30 個地區的碳排放情況,見圖4。

圖4 2021年各地區碳排放情況(單位:百萬噸)

由圖4 可知,山東、河北、內蒙古、江蘇、廣東、遼寧、山西、新疆等省份碳排量最高。其中,山東、河北、廣東、江蘇均為工業強省,在大力發展工業的同時也應當注重碳排放的控制。

3.2 基準回歸

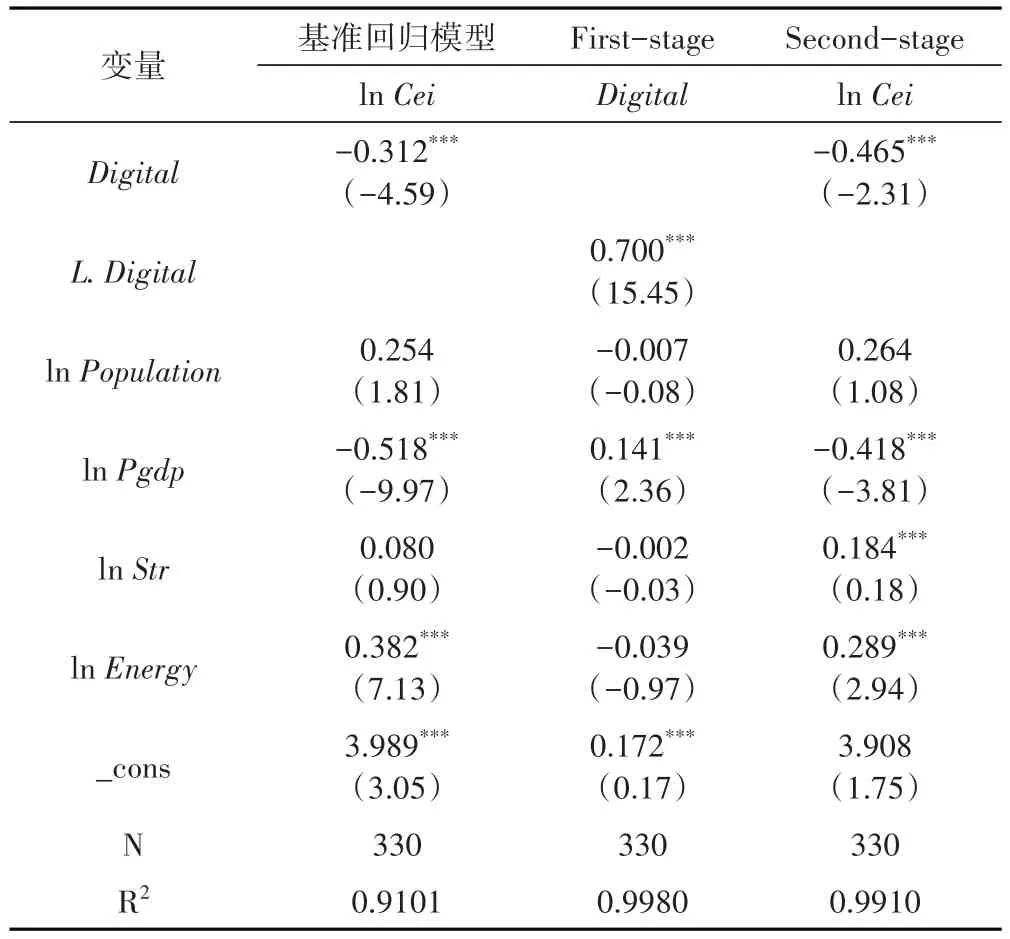

通過雙向固定效應模型研究數字金融對碳排放強度的效應,基準回歸結果見表2第二列。

表2 基準回歸與工具變量回歸結果

由表2 第二列可知,數字金融與碳排放之間的相關系數為-0.312,表明數字金融的發展與碳排放強度之間呈顯著負相關。即數字金融的發展會降低碳排放強度,數字金融每提高一個單位,碳排放強度就相應減少0.312 個單位。數字金融在發展的過程中運用大數據、云計算等數字技術對傳統金融服務進行融合創新,形成健全的金融體系,進而通過其在資源配置中的作用,影響資本流向綠色、低碳和先進產業,優化城市的能源使用效率以及工業生產效率,助力城市碳排放強度的下降。

從其他控制變量的系數來看,人口規模的系數為正,表明隨著人口的增多,碳排放量也會隨之增加。人口總量的增長會帶動消費需求的增長,對能源的需求也逐漸提高,在以煤炭為主的高碳能源結構下,碳排放量只增不減。因此,人們的消費觀念要向綠色環保轉變。經濟發展水平(人均GDP)系數顯著為負,即經濟發展水平的提高能夠有效緩解碳排放壓力。經濟社會的發展使得環境治理也被更加重視,清潔能源的種類越來越多,居民使用清潔能源的現象也更加普遍。能源消耗(人均用電量)的系數顯著為正,當下能源消耗是導致碳排放量增加的主要因素。減少能源使用尤其是化石能源,選擇低耗能、清潔能源是減少碳排放的重要途徑。產業結構(第三產業占比)的回歸系數為正,表明優化產業結構可以減少碳排放。這可能是因為隨著產業結構的優化調整,企業需要相應地優化各個生產環節的生產技術,在管理水平以及生產后期的治理水平上都會進一步提高,在源頭上對碳排放進行了控制,直接減少碳排放量。

3.3 內生性檢驗

盡管本文已經控制了可能影響碳排放強度的相關變量,但仍然會遺漏相關變量造成估計結果有一定偏差,并且數字金融與碳排放強度之間可能存在互為因果的問題,即碳排放強度的高低可能會影響數字金融的發展程度。本文采用工具變量法解決內生性問題。

由于數字金融指數的滯后一期與當期的數字金融高度相關,且與當期碳排放強度沒有相關關系,因此對數字金融指數進行滯后一期的處理,用滯后核心解釋變量(L.Digitɑl)作為工具變量進行二階段最小二乘(2SLS)回歸[22]。回歸結果具體見表2第三、四列。

將工具變量引入后,第一階段的結果見表2第三列。L.Digitɑl的系數在1%的水平上顯著,即表明當期與滯后一期的數字金融有很強的相關性;同時,工具變量的個數等于內生變量的個數,并且能夠恰好識別,則不需要進行過度識別檢驗,表明該工具變量是有效的。第二階段的結果如表2第四列所示,Digitɑl的系數為負且通過了1%的顯著性檢驗,證明工具變量法的估計結果支持提出的假設。

3.4 中介效應檢驗

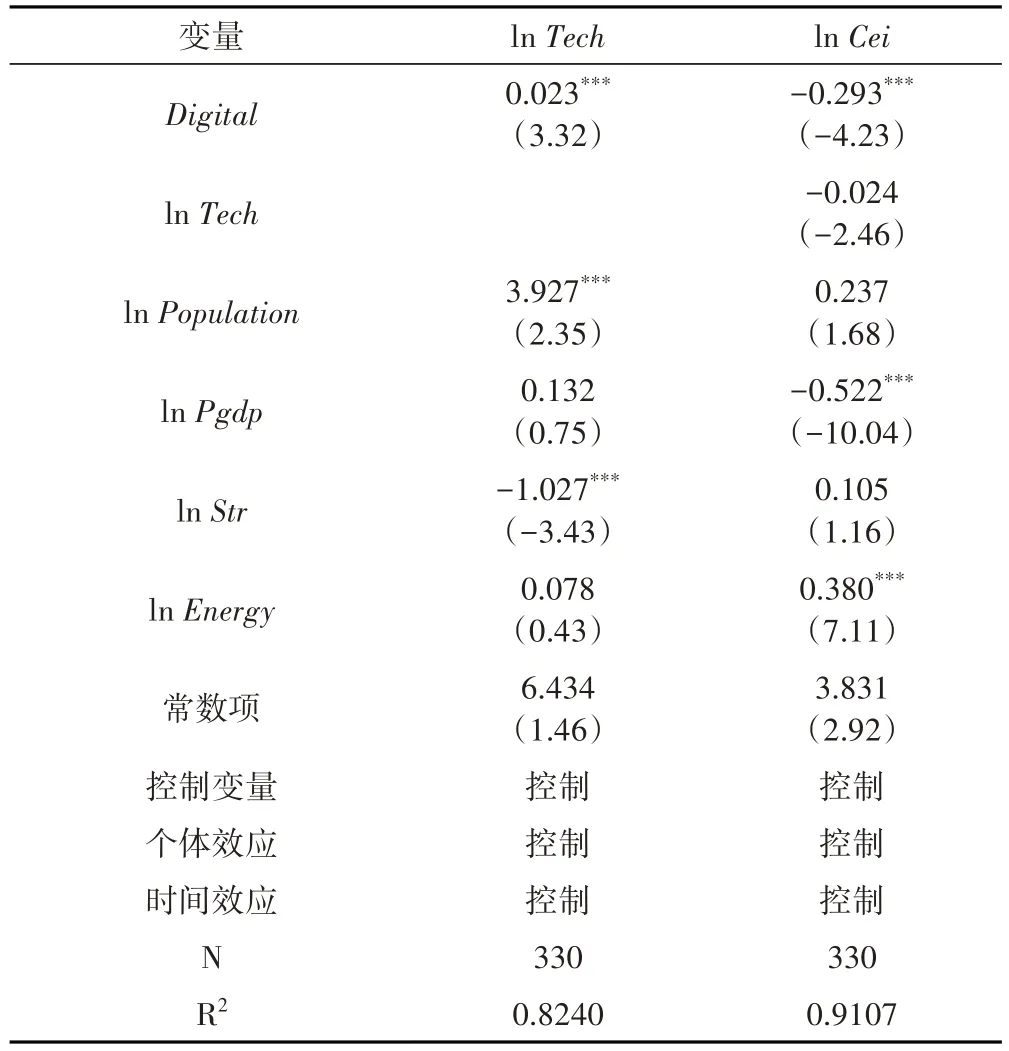

通過查閱過往文獻,理論分析表明數字金融發展可以通過促進技術進步來抑制碳排放強度。利用逐步回歸法對技術進步這一中介變量進行檢驗,檢驗結果如表3所示。

表3 中介效應模型分析結果

數字金融的系數為0.023且在1%的水平上顯著,表明數字金融能夠促進技術進步。由表3第三列可以看出,加入中介變量后,數字金融與碳排放強度之間仍然呈負相關,數字金融每提升一個單位,碳排放強度將顯著下降0.293 個單位。數字金融能夠通過技術創新來降低城市碳排放強度,因此,我國各城市在提升數字金融發展水平,廣泛應用數字金融工具的同時,也應當因地制宜,基于城市當前發展階段和資源現狀加大技術創新力度,制定相關政策,從而更高效的促進經濟發展與“雙碳”目標的實現。

3.5 穩健性檢驗

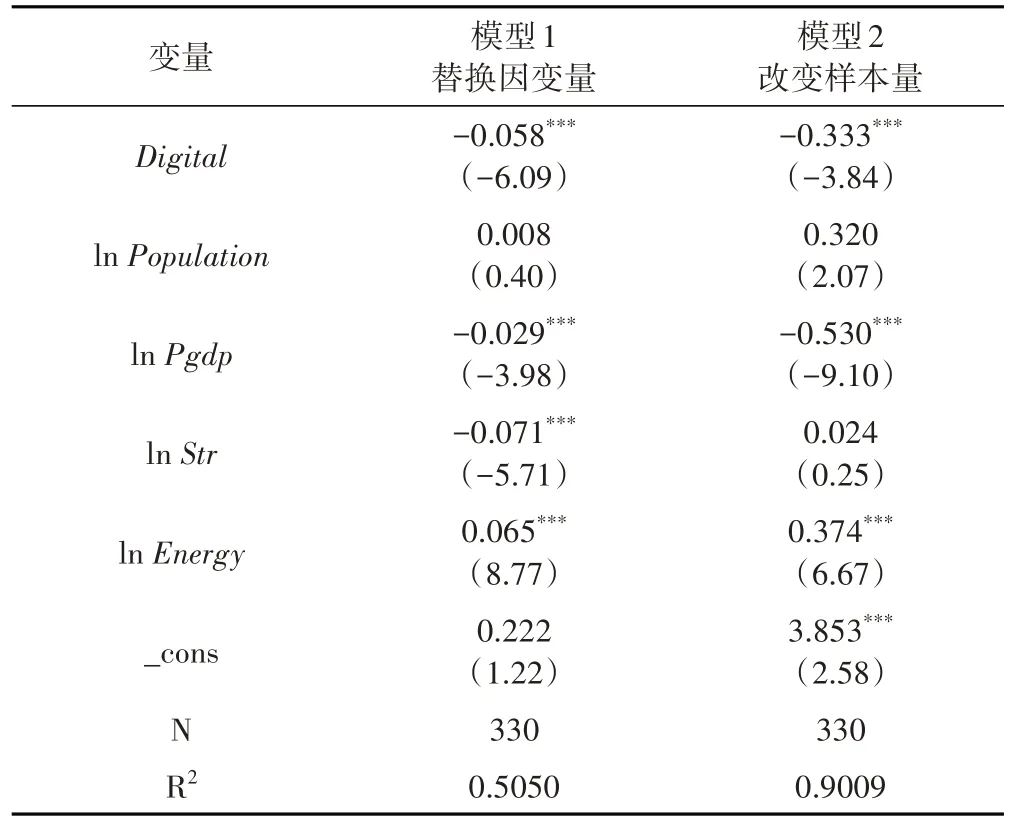

(1)替換因變量

考慮到各省份常住人口數有差異,而人均碳排放量也具有代表意義,因此選取人均碳排放量代替碳排放強度進行穩健性檢驗,回歸結果如表4中的模型1所示。數字金融的回歸系數為負且在1%的水平上顯著,說明數字金融發展可以抑制人均碳排放,與上文基準回歸結果結一致,間接證明了上述結論的穩健性。

表4 穩健性檢驗結果

(2)改變樣本量

由于直轄市的地域經濟與其他省域差異較明顯,因此選擇將北京、天津、重慶、上海4個直轄市的樣本剔除,結果如表4中的模型2所示。數字金融的回歸系數仍為負且在1%的水平下顯著,進一步驗證了數字金融對碳排放強度的抑制作用,表明基準回歸結果穩健。

3.6 空間效應分析

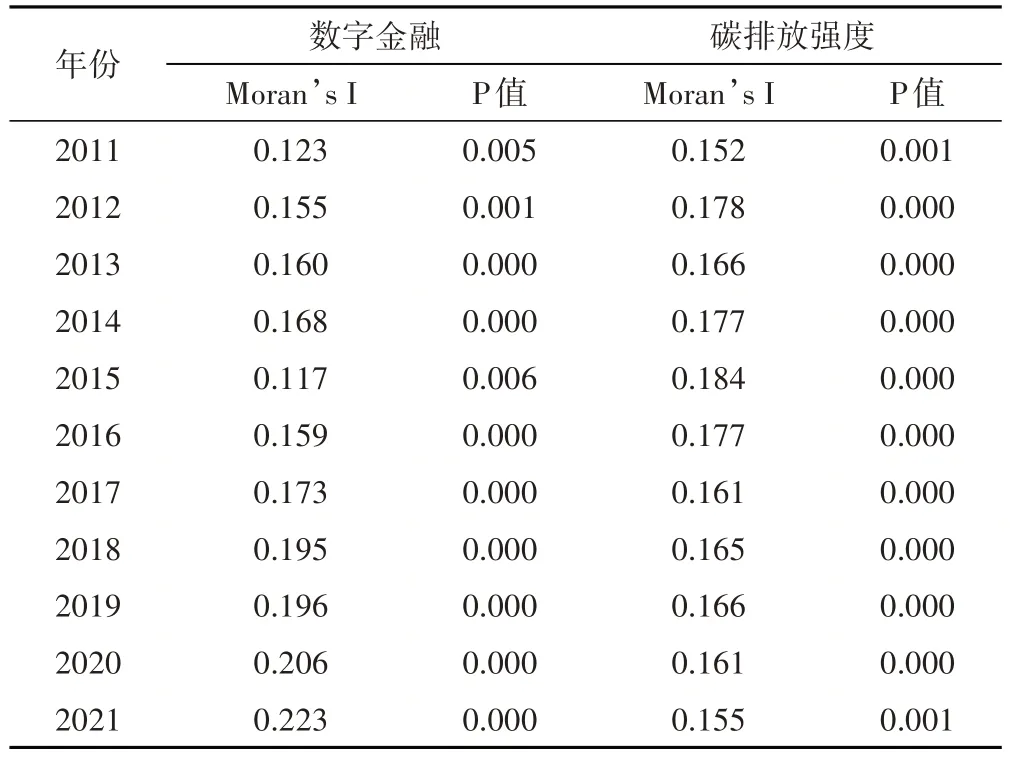

為了進一步研究數字金融對碳排放強度的影響是否存在空間效應,引入鄰接矩陣,采用全局莫蘭指數對數字金融和碳排放強度進行空間自相關檢驗,檢驗結果如表5 所示。2011-2021 年數字金融和碳排放強度的莫蘭指數均在1%的水平下顯著為正,表明二者均存在正向空間自相關性。

表5 全局莫蘭結果

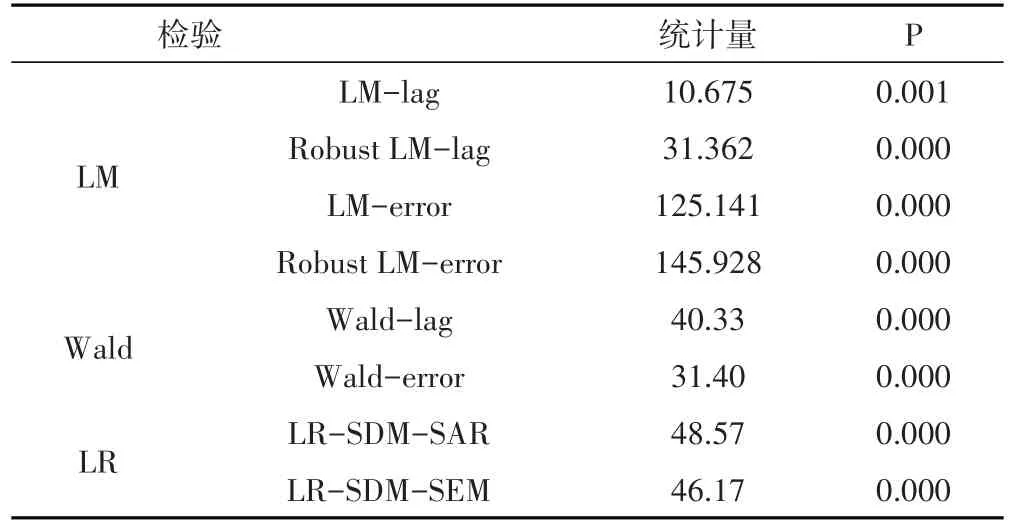

在進行回歸之前,用相關檢驗選擇合適的空間計量模型,檢驗結果如表6所示。LM檢驗和穩健性LM檢驗均在1%的水平上顯著,因此可以認為碳排放存在空間關系,本研究應采用空間杜賓模型。接著通過分析確定空間杜賓模型是否會退化成為空間滯后模型或空間誤差模型[23]。結果顯示,LR和Wald檢驗均在1%的水平上顯著,表明該研究應使用空間杜賓模型。因此,選用雙向固定效應的空間杜賓模型進行空間計量分析。

表6 空間模型選擇

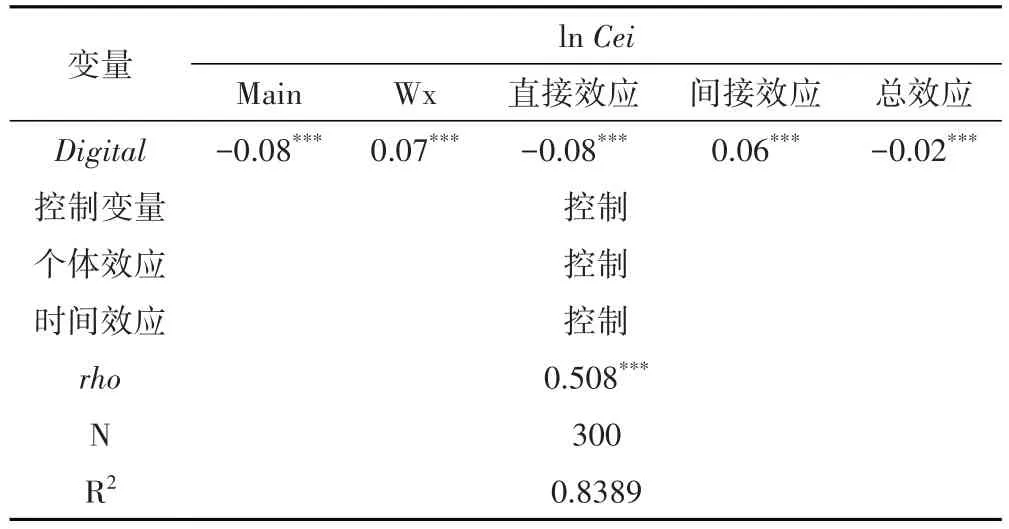

進行空間杜賓回歸,得到數字金融對碳排放強度的空間溢出效應結果,見表7。空間自回歸系數rho為正且在1%的水平上顯著。Main為本地區的數字金融對本地區碳排放強度的影響,Wx表示本地區數字金融對鄰近地區的碳排放強度的影響。表7第二列Main的系數為負且在1%的水平上顯著,表明本省份內的數字金融發展對本省份的碳排放強度具有顯著的抑制作用。數字金融有助于提升地區的經濟發展的質量和速度,加速產業結構優化升級,從而抑制了地區碳排放強度。

表7 空間杜賓回歸結果

表7第三列Wx系數為正且在1%的水平上顯著,表明數字金融在空間上具有顯著的正向溢出效果,即本省份的數字金融的發展會使鄰近省份的碳排放強度上升,即數字金融發展抑制本省份碳排放強度的同時會增強鄰近省份的碳排放強度。

考慮到空間計量模型的回歸系數并不能直接反應數字金融對碳排放強度的空間溢出效應,運用空間回歸偏微分法,將空間效應進一步分解為直接效應、間接效應和總效應[24],結果見表7第四、五、六列。直接效應和總效應的回歸系數顯著為負,表明本地區的數字金融發展會顯著抑制本地區的碳排放強度;間接效應的回歸結果為正且在1%的水平上顯著,即數字金融在空間上存在空間溢出效應,表明本地區的數字金融發展會在空間上增強鄰近地區的碳排放強度。造成這種現象的原因可能是:以傳統工業為基礎發展的城市在升級優化產業結構的同時,會吸引鄰近城市的人才遷往本地,將高能耗高污染的產業遷出。由此,本城市碳排放將會下降,相鄰城市在人口流動以及接管高污染高能耗的產業的過程中造成碳排放量上升。

4 結論與建議

4.1 結論

選取2011-2021 年30 個省份的面板數據,以技術進步作為中介變量,對基準回歸模型、空間杜賓模型、中介效應模型進行回歸分析,深入探討了數字金融對碳排放強度的影響效應和作用機制,得出以下結論:(1)通過固定效應模型得出數字金融對碳排放有明顯的抑制作用;(2)運用中介效應模型分析發現,數字金融可以通過推動技術進步來促進碳減排,降低各地區的碳排放強度;(3)通過空間杜賓模型表明數字金融與鄰地碳排放強度之間存在正向空間溢出效應。

4.2 建議

為了促進數字金融對碳排放的影響效應,基于上述研究結論,提出如下對策建議:

一、加大數字金融發展力度。數字金融為碳減排提供了新的思路,也為雙碳目標的加速實現注入了新的動力。中國應繼續加大數字金融的發展力度,運用數字化技術,減少線下的碳排放。加強數字基礎設施建設,完善數字金融服務體系,加強數字金融監管機制,推動數字金融以綠色為導向。

二、關注技術創新地域差異。數字金融在不同的地區表現出對碳排放的抑制作用的強度不同,技術進步作為能夠促進數字金融對碳減排作用的中間變量,應當重點關注東西部地區技術創新的發展情況。相較于東部地區,西部地區應該加快數字化轉型,在發展工業的同時也應當為降低碳排放積聚力量。中東部地區則應關注綠色數字轉型,吸納人才,加速技術創新。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中學物理·高中(2016年12期)2017-04-22 11:53:03

光學精密工程(2016年6期)2016-11-07 09:07:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10