出口開門紅 價格水平有所回升

2024-03-28 06:22:25廖宗魁

證券市場周刊 2024年10期

廖宗魁

海關總署數據顯示,1-2月出口(以美元計價)同比增長7.1%,比2023年12月提升4.8個百分點;1-2月進口(以美元計價)同比增長3.5%,比2023年12月提升3.3個百分點。

低基數不足以解釋進出口的超預期,因為在市場預期中本就會考慮基數和春節的影響。對共建“一帶一路”國家的出口增長較強勁,以及對美國等發達國家出口的改善,是年初出口增速超預期增長的主要原因。

國家統計局數據顯示,2月全國居民消費價格(CPI)同比上漲0.7%,比1月大幅上升1.5個百分點;2月CPI環比上漲1%。春節因素對1、2月CPI的波動有很大干擾,整體來看1-2月CPI平均同比增速約為-0.05%,比2023年四季度-0.3%左右的水平有所提升。

年初以來,市場對一季度的經濟形勢持偏悲觀的態度。由于此前處于宏觀經濟數據的真空期,市場更多只能通過零星的高頻數據形成預期。市場的偏悲觀主要源于高頻的房地產銷售數據依然不振,制造業PMI仍低位運行。

十四屆全國人大二次會議于3月6日下午舉行記者會。國家發改委主任鄭柵潔在記者會上表示,開年以來,中國經濟延續回升向好態勢。實物量等先行指標較快增長,前2個月全國統調發電量同比增長11.7%,工業用電量增長9.7%。

隨著1-2月份出口實現“開門紅”,以及發電量數據實現兩位數的增長,價格水平也在溫和回升,市場的悲觀預期有望在近期得到修正,市場有望迎來預期修復的行情。

出口緣何超預期

從趨勢上看,2023年三季度出口同比下滑9.9%是低點,四季度小幅回升,2024年1-2月份出口增速延續了此前回升的勢頭。從其他出口導向型國家,比如越南、韓國的出口看,也是從2023年年中開始逐步回升,與中國出口的走勢大一致。2月全球制造業PMI指數由上個月的50.0%回升至50.3%,顯示整體外需邊際上有所好轉。

分區域來看, 1-2月中國對主要出口目的地的出口增速多數回升。中信證券認為,對東盟、拉美和非洲等“一帶一路”經濟體的出口是1-2月總體出口增速回升的主要支撐。1-2月中國對美國、歐盟、東盟、拉丁美洲、非洲、俄羅斯的出口增速分別為5.0%、-1.3%、6.0%、20.6%、21.0%、12.5%。中信證券測算,向東盟、拉美、非洲和俄羅斯的出口對1-2月出口增速的拉動作用合計約3.8個百分點。

1-2月中國對共建“一帶一路”國家合計進出口3.13萬億元,增長9%。其中,出口1.75萬億元,增長13.5%;進口1.38萬億元,增長3.9%。

民營企業的外貿增長恢復較為明顯。海關總署數據顯示,1-2月,民營企業進出口3.61萬億元,增長17.7%,占外貿總值的54.6%,比2023年同期提升4.2個百分點。其中,出口2.45萬億元,增長19.2%,占出口總值的65.3%;進口1.16萬億元,增長14.6%,占進口總值的40.7%。

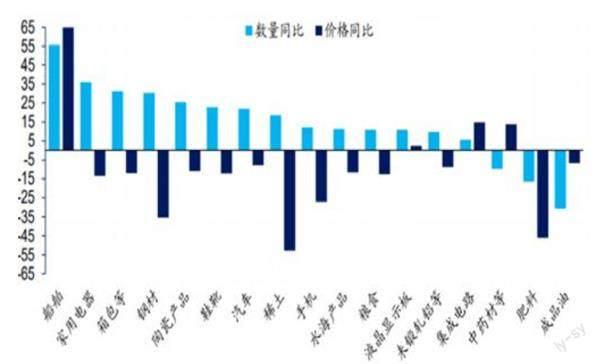

華創證券認為,從出口商品結構來看,出口超預期有5個主要方向:其一,集成電路受益于半導體周期復蘇,景氣持續的可能性較高。1-2月集成電路出口同比增長24.3%,拉動出口增速0.9個百分點。其二,船舶出口自2023年以來持續處于高景氣,全球新造船價格回升反映全球需求端偏強,而且中國船舶業具有市場份額優勢。1-2月船舶出口同比增長173.1%,拉動出口增速0.9個百分點。其三,勞動密集型產品受益于歐美補庫存。1-2月7類勞動密集型產品合計同比增長18.9%,拉動出口增速約3個百分點。其四,家電、家具類地產后周期產品,受益于美國房地產周期的邊際回暖。1-2月家電出口同比增長20.8%;燈具出口同比增長30.5%;家具及其零件出口同比增長36.1%。其五,通用機械設備受益于全球(特別是新興經濟體)制造業的復蘇。1-2月通用機械設備出口同比增長32%。

根據中國船舶工業行業協會披露的數據,2023年中國新承接造船訂單量同比增長56.4%,手持造船訂單量同比增長32%。自2023年9月到2024年1月,美國新房和二手房總計銷售量增速已經連續五個月回升。

1-2月進口(以美元計價)同比增速為3.5%,較2023年四季度也有所改善。韓國和東盟對進口改善有較大貢獻。1-2月自韓國的進口增長8.8%,自東盟進口增長3.3%。不過,對美、日、歐等主要發達經濟體的進口仍偏弱。

圖1 1-2月主要商品出口情況

數據來源:Wind、海通證券研究所

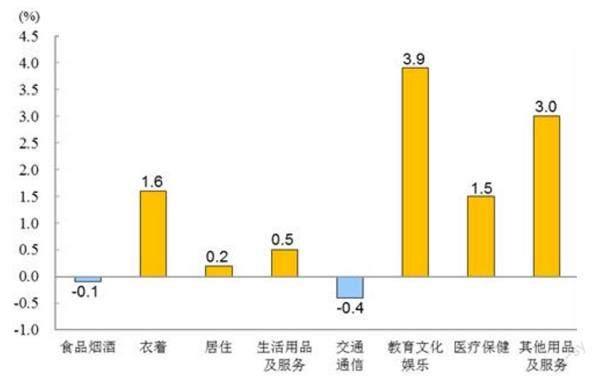

圖2 2月CPI分類漲幅

數據來源:國家統計局

價格水平溫和改善

價格水平偏低是困擾2023年中國經濟的一個主要問題。價格是經濟的指示器,是供給和需求的橋梁。在現代信用經濟的環境下,居民背負著房貸、車貸等,物價過低會變相增加居民的負債成本,從而抑制消費。雖然名義利率在下降,但通脹持續偏低會抬高經濟中的實際利率,讓企業和地方政府的實際融資成本上升,挫傷企業的投資積極性,且不利于地方債務的化解。由于居民的收入、企業的利潤都是名義量,偏低的通脹會一定程度壓低居民收入和企業利潤,產生宏觀數據與微觀感受的落差。而且價格對個體的經濟行為具有指示調節作用,過低的價格會讓企業收縮生產,進而導致工資收入增長放緩。

決策層對價格水平偏低重視度大幅提升。3月6日下午舉行記者會上,央行行長潘功勝明確表示,“把維護價格穩定、推動價格溫和回升作為貨幣政策的主要考量。”

2月CPI增速的大幅回升,很大程度上受到春節錯位的擾動。由于2023年春節偏早,導致了1月CPI偏低,而2月CPI會偏高。國盛證券認為,CPI超預期回升,春節錯月效應是主要支撐,雨雪天氣、服務消費修復對食品、出行、文娛等相關產業價格也有支撐。

不過,拉長時間看,1-2月CPI平均同比增長為-0.05%(可以剔除春節的干擾),較2023年四季度-0.3%的水平仍是溫和改善的。

從構成上看,2月教育文化娛樂價格、交通通信價格分別環比上漲1.7%、1.6%。春節假期旅游需求旺盛,帶動旅游和文娛價格上漲。而租賃房房租價格、家用電器價格環比均持平,體現出現在房地產領域仍面臨較大壓力。

廣發證券判斷,3月CPI同比增速大概率會低于2月,但進入二季度后,價格中樞有望逐步回升,這有助于企業盈利、消費預期、稅收等領域的改善。

申萬宏源證券認為,核心商品CPI開始出現好于核心商品PPI的表現,說明終端需求實際也在改善。在城鎮勞動參與率明顯提升的背景下,假期期間服務消費往往集中釋放,預計2024年CPI增速在0.6%左右。