企業ESG 表現對財務風險的影響

——基于數字化轉型的調節效應

2024-03-29 10:42:46余國夢

上海電機學院學報 2024年1期

余國夢, 宋 利

(安徽理工大學 經濟與管理學院, 安徽 淮南 232001)

隨著“雙碳”目標的提出,環境、社會責任、公司治理(Environmental, Social and Governance, ESG)受到廣泛關注。近年來,因ESG 高度契合“五位一體”的總體布局和新發展理念,政府部門出臺了一系列以其發展理念為導向的政策,希望以此為突破口,提升企業價值,實現社會高質量、可持續發展。2020年發布的“數字化轉型伙伴行動”中提出構建聯合推進機制,構建數字化產業鏈和生態體系,積極推進企業數字化轉型,降低生產運營成本,從而降低風險。

在ESG降低企業財務風險方面,國外研究發現,對于高風險公司,ESG 表現較好會降低系統性風險;對于低風險公司,披露相關信息越多有助于降低系統性風險[1]。在此基礎上,Hassan[2]發現董事會性別的多樣性與ESG爭議會對總風險和系統性風險產生調節作用。國內有研究發現,ESG表現有助于降低財務風險,且這種影響隨著自身風險水平的提高而減弱[3],ESG 表現通過降低企業信息、代理和財務風險[4]來影響債務融資成本。在數字化轉型降低企業財務風險方面,數字化轉型通過其信息效應、賦能效應和范圍規模效應,提高全要素生產率[5],進而促進信息的傳播,以提高社會對企業的關注度[6],且技術的運用助力企業實現高效率[7],降低了債務融資成本,從而降低財務風險。

總體上看,學術界普遍認為良好的ESG表現有助于降低財務風險,但是在ESG降低財務風險的研究中,很少結合數字化轉型去研究。鑒于此,本文以中國A股上市公司為對象,研究ESG表現對財務風險的影響及數字化轉型在其中的調節效應。

1 理論分析與假設提出

1.1 ESG表現與財務風險

從利益相關者角度,企業良好的ESG 表現有助于降低財務風險。首先,企業承諾積極參與環境的建設并履行社會責任,恪守商業道德,向外部傳遞友好信號,有利于與利益相關者保持良好關系,在競爭中容易獲得資源和信息,從而降低風險;其次,ESG提升了信息透明度[8],利益相關者可以通過查看企業披露的信息更加全面了解企業情況,降低了信息不對稱的情況,從而加強對企業的監督管理,規范并約束企業不正當行為,不僅降低企業的違法成本,也降低利益相關者的不確定性。良好的ESG表現還可以樹立品牌形象、積累聲譽,向外界傳遞良好信號,當面對外部沖擊時,更易得到利益相關者的支持,獲得銀行的優惠貸款[9]以渡過難關。最后,ESG 表現較好的企業風險管理水平較高,能夠提前預警和對風險進行管控,因為法律事件的頻發會導致公司股價的波動,因此在法律事件方面如訴訟爭議和處罰事件,會嚴加防范,從而面臨更少的回撤和尾部風險。基于上述理論分析,本文提出假設:

H1良好的ESG 表現可以顯著降低企業財務風險。

1.2 ESG 表現、數字化轉型與財務風險

發展和應用數字信息技術為企業提高ESG表現提供了有效的技術手段,成為促進ESG發展的重要技術力量。首先,ESG中環境方面要求企業要采用綠色環保低碳的工藝流程[10],引導企業的資源如資金和生產要素,向綠色節能產品流動[11],而數字化轉型能夠賦能ESG相關產品線,促進綠色技術創新與應用,在清潔生產和節能減排等方面發揮重要作用,使得企業在完成綠色產品的開發上更加快捷和智能化,實現決策智能化和生產要素集中化。其次,數字化轉型有利于提高ESG信息披露水平,增強信息披露的全面性、真實性、及時性[12],緩釋內部信息不對稱水平和交易成本[13],提升ESG信息管理運營的高效性和便捷性,且利益相關者能夠及時掌握全面的信息從而緩解企業的融資約束,降低企業風險。最后,數字化轉型有利于提高資源配置和使用效率,在記錄生產經營活動時,運用大數據分析技術對企業信息進行跟蹤與管理,可大大降低內部管控與創新交易成本,提高決策和運營管理效率[14],降低決策失誤的風險,增強企業ESG實踐能力。基于此,本文提出以下假設:

H2數字化轉型可正向調節ESG 表現和企業財務風險之間關系。

通過以上分析,確立了本文的基本觀點:ESG表現越好,企業財務風險越小,數字化轉型可加強ESG表現與財務風險之間的關系。

2 實證研究

2.1 樣本選擇與數據來源

以中國A 股上市公司為研究對象,期間選為2015—2021年,處理如下:① 剔除資產負債率大于1或數據不完整的企業;② 剔除關鍵指標缺失的企業;③ 剔除金融、保險類企業,并對所有變量進行上下1%的縮尾處理,最終共18102個觀測值。數據來自CSMAR 數據庫,ESG 表現來源于Wind數據庫。

2.2 變量定義與描述

2.2.1 被解釋變量 財務風險。參考已有文獻[15],本文采用財務風險Z值衡量財務風險,Z值越大,企業的財務風險越小。參照Z值評分法,對其進行重新賦值:若Z值大于2.67,則為0,表明風險較小;若Z值介于1.81~2.67,賦值為1;若Z值小于1.81則為2,表明風險較大。在穩健性檢驗中,采用財務杠桿進行替換。

2.2.2 解釋變量 ESG表現。華證ESG評級分為AAA、AA、A、BBB、BB、B、CCC、CC、C 9檔,從高到低分別賦值9~1。分數越高,說明ESG表現越好。

2.2.3 調節變量 數字化轉型。目前對于數字化轉型的衡量主要通過統計上市公司公布的“數字化轉型”關鍵詞頻數來計量。借鑒文獻[16],將年報中匯總得出的“數字化轉型”關鍵詞頻數加1進行對數化處理。

2.2.4 控制變量 本文選取股權性質、企業規模、資產負債率作為控制變量。此外,設置其他固定效應變量來控制年度效應和行業效應。

2.3 模型設定

為研究ESG表現對財務風險的影響,構建模型1為

為探究數字化轉型的調節效應,構建模型2為

式中:Zi,t為某企業某年度的財務風險,下標i為企業,t為時間;α、γ為待估計參數值;Ei,t為某企業某年度的ESG 表現;Di,t為某企業某年度的數字化轉型;Ci,t為控制變量;εi,t為誤差項。

2.4 數據分析

描述性統計結果見表1。ESG表現的均值是3.972,表明平均評級介于CCC 到B,標準差為1.236;財務風險的均值為0.661,標準差為0.852;數字化轉型均值為1.571,可見我國企業數字化轉型整體處于中等偏下,基本符合現實情況;資產負債率的最值相差極大,說明不同企業資本結構差距極大。此外,方差膨脹因子(VIF)最大值為1.51,遠小于10,說明變量間不存在多重共線性。

3 實證結果及分析

3.1 回歸分析

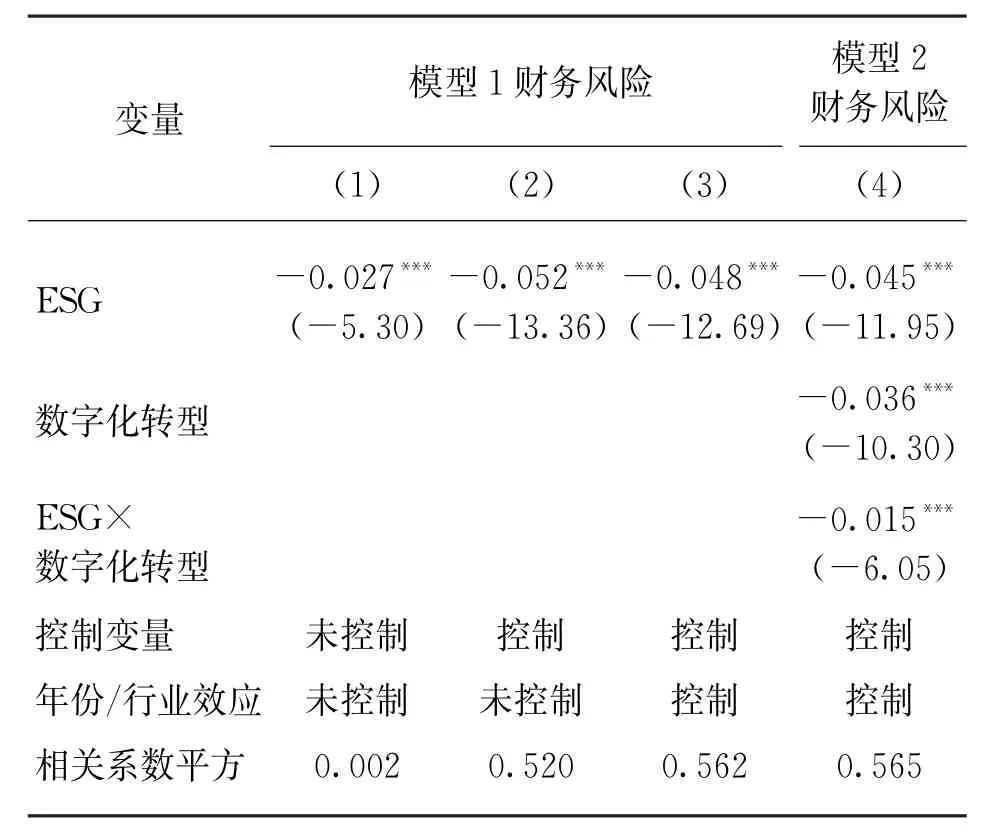

模型1、模型2的回歸結果如表2所示。列(1)未控制其他變量和固定效應,列(2)只加入了控制變量,列(3)同時加入控制變量和固定效應。列(1)回歸系數為-0.027,在1%水平上顯著,H1得到驗證;增加相關條件后,模型的擬合優度有所提升,進一步證明H1合理性。模型2的結果由表2列(4)可知,ESG與數字化轉型的交互項的回歸系數為-0.015,與財務風險顯著負相關,表明數字化轉型對ESG表現與企業財務風險關系間起到了正向調節的作用,H2得到驗證。

表2 回歸結果

3.2 數字化轉型調節效應的異質性檢驗

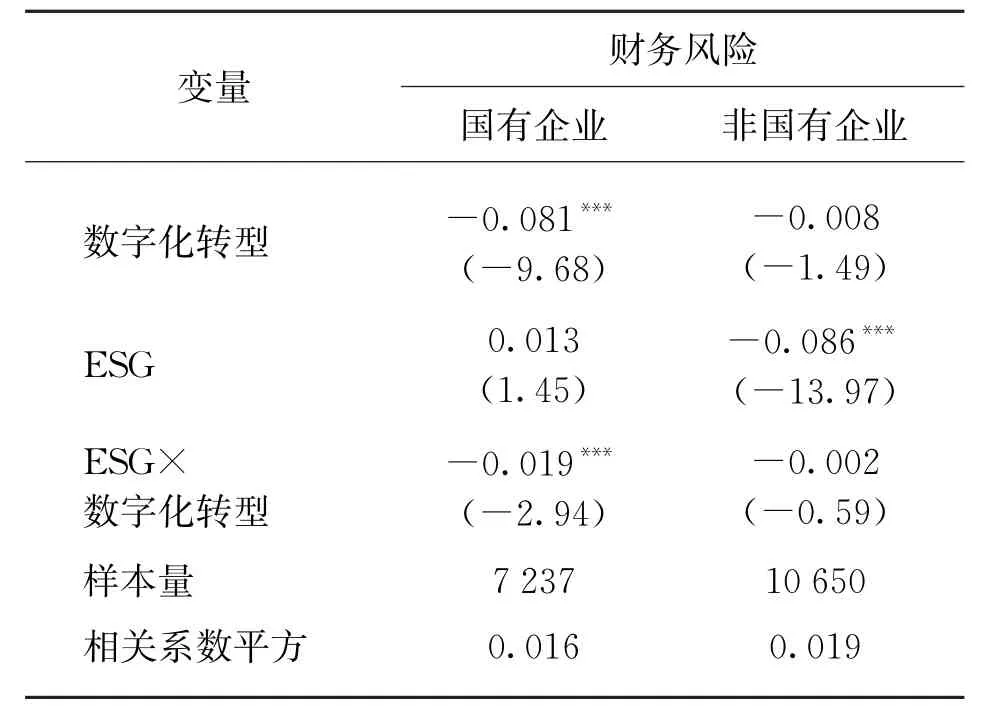

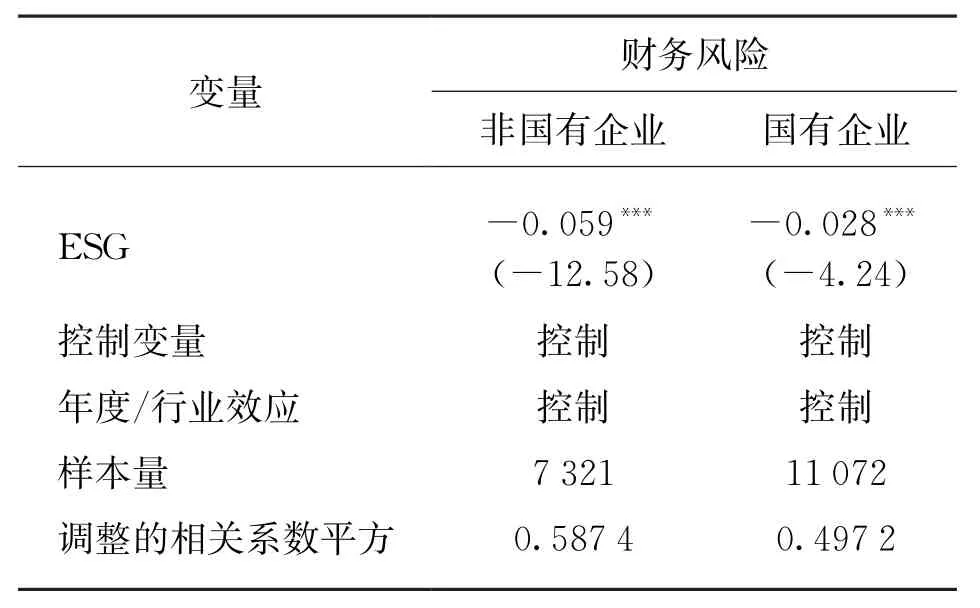

從國有與非國有兩個維度,考察數字化轉型調節效應的異質性,如表3所示。數字化轉型的調節效應在產權性質不同的企業中表現出明顯差異,在國有企業組中,ESG 與數字化轉型的交互項系數顯著為負;在非國有企業組中為不顯著。

表3 數字化轉型的調節效應——產權性質異質性

3.3 穩健性檢驗

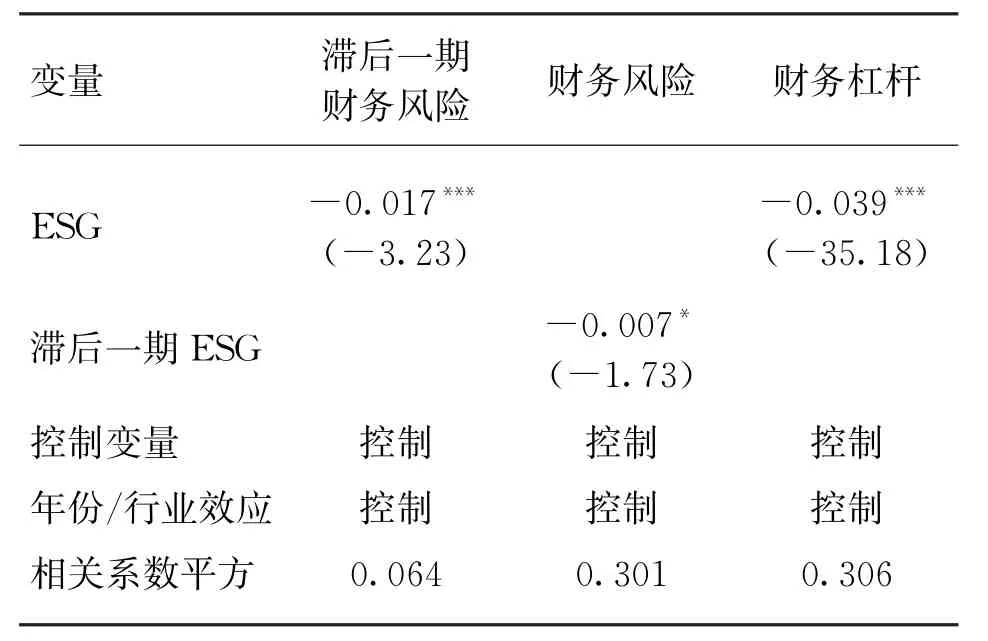

3.3.1 內生性檢驗 為控制ESG 表現與企業財務風險之間的雙向因果問題,本文將滯后一期的財務風險和滯后一期的ESG 表現分別重新回歸,結果均表明良好的ESG 表現能顯著降低財務風險,與前文保持一致,研究結果具有穩健性。

3.3.2 替換被解釋變量 本文將財務風險替換為財務杠桿。穩健性檢驗結果如表4所示。由表4可知,ESG的回歸系數為-0.039,且在1%的水平上顯著負相關,說明ESG 表現越好,財務杠桿越小,財務風險越小,檢驗結果與基準回歸結果一致,表明結論具有穩健性。

表4 穩健性檢驗結果

3.4 產權異質性分析

為研究不同產權結構下ESG表現對企業財務風險的影響,結果如表5所示。國有和非國有的ESG表現均與財務風險之間存在著顯著的負相關關系,進一步證實H1成立。相比國有企業,非國有企業ESG表現對降低企業財務風險的效應更大。

表5 產權性質對ESG表現與財務風險的影響

究其原因,從中國的實際情況來看,企業產權屬性差異明顯,面臨的融資環境不對稱,國有企業因其特殊政治關聯,更易得到政府資金支持和金融機構的優惠貸款,外部融資約束較弱,融資成本也更低,財務風險也較低,所以偏向采取穩健的經營策略。但對非國有企業來說,難以獲得豐富的經濟資源,人才儲備也沒有國有企業充足,在市場中難以競爭過國有企業,面臨的風險較高,因此只有響應國家號召,積極披露企業ESG表現,更加注重市場化的競爭戰略,吸引社會關注和媒體的正面評價,通過曝光和聲譽效應,在緩解融資約束的同時降低財務風險。

4 結論與建議

本文基于2015—2021年A 股上市公司的樣本數據,實證檢驗了ESG 表現對企業財務風險的影響,得出如下結論:① 良好的ESG 表現可以顯著降低企業財務風險;② 企業數字化轉型可正向調節ESG表現與財務風險之間的關系;③ 進一步研究發現,相比國有企業,非國有企業ESG表現對降低財務風險的效應更大。

基于上述研究得出如下啟示:對于企業而言,在管理中應完善ESG頂層規劃,將ESG全面納入機制設計和文化建設中,注重貫徹可持續發展觀念,承擔更多的環境和社會責任;加快建立符合“雙碳”的ESG信息披露制度,緩解信息不對稱問題;抓住數字化轉型的機遇,通過數字賦能提高經營發展水平,實現企業穩健發展。對于政府而言,應積極推動國家數字治理的改革進程,加強數字化轉型政策,進一步推動企業實施數字化轉型發展,不斷完善數字化發展保障機制。

猜你喜歡

英語文摘(2022年4期)2022-06-05 07:45:12

核科學與工程(2021年4期)2022-01-12 06:30:26

現代企業(2021年2期)2021-07-20 07:57:18

今日農業(2020年19期)2020-12-14 14:16:52

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

童話世界(2018年13期)2018-05-10 10:29:31

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中學物理·高中(2016年12期)2017-04-22 11:53:03

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41