產(chǎn)業(yè)整合視角下聞泰科技并購安世半導體的效應研究

2024-04-08 09:41:12孫偉艷孟子旭

中小企業(yè)管理與科技 2024年3期

孫偉艷,孟子旭

(黑龍江八一農墾大學經(jīng)濟管理學院,黑龍江大慶 163319)

1 引言

隨著第四次科技革命的縱深發(fā)展,我國進入創(chuàng)新型國家行列。為提高我國此類高新技術產(chǎn)業(yè)的國際競爭力,我國明確指出要實現(xiàn)戰(zhàn)略性新興產(chǎn)業(yè)領域的核心技術突破,推進高質量發(fā)展,半導體行業(yè)迎來新的歷史機遇。本文研究半導體行業(yè)開展的產(chǎn)業(yè)整合,與國家對這一行業(yè)的重視不謀而合,半導體行業(yè)的市場規(guī)模正在逐步擴大,但同時該行業(yè)的發(fā)展也面臨著一些外部壓力。本文希望為打破我國半導體行業(yè)面臨的桎梏,提高半導體企業(yè)的實力與競爭力提供一些解決思路。本文選取聞泰科技收購安世半導體案例,運用戰(zhàn)略、經(jīng)營、管理和財務協(xié)同效應這4 個維度對相關指標進行分析,不僅能夠豐富半導體行業(yè)并購領域研究成果,還能為并購的產(chǎn)業(yè)整合效應作出理論貢獻。

2 文獻綜述

2.1 產(chǎn)業(yè)整合的相關研究

“產(chǎn)業(yè)整合”的概念最早出現(xiàn)在1912 年西方哈佛派代表學者貝恩(J.Bain)的研究中,他指出企業(yè)自身是決定是否開展產(chǎn)業(yè)整合的主體,其主要目的是實現(xiàn)資源利用效率的提升和企業(yè)經(jīng)營業(yè)績的突破[1]。Allen N. Berger[2]認為產(chǎn)業(yè)整合主要可以通過以下3 種方式達成:第一,不同企業(yè)間通過并購實現(xiàn)優(yōu)勢資源的置換;第二,企業(yè)實現(xiàn)業(yè)務的擴張和產(chǎn)業(yè)鏈的延伸;第三,調整產(chǎn)業(yè)結構,對各種生產(chǎn)要素進行再分配,從而達到產(chǎn)業(yè)結構優(yōu)化的目的。呂拉昌[3]認為產(chǎn)業(yè)整合是在遵循產(chǎn)業(yè)發(fā)展規(guī)律的基礎上,對企業(yè)的各種生產(chǎn)要素進行再分配使其利用效率達到最高,最終形成具有優(yōu)勢主導產(chǎn)業(yè)的大企業(yè)或企業(yè)集團。他還概括了產(chǎn)業(yè)整合的動因:第一,增強自身實力,提高抗風險能力;第二,提高企業(yè)研發(fā)水平,構建企業(yè)核心競爭力;第三,提高市場份額。

2.2 并購效應的相關研究

經(jīng)濟學家Healy 等[4]運用實證分析的方法發(fā)現(xiàn),行業(yè)關聯(lián)度和交叉度越高的企業(yè)之間開展并購更容易獲得良好的效益,提高企業(yè)的經(jīng)營績效和運營效率。劉嬌嬈[5]建議抓住制造業(yè)轉型升級機遇,實現(xiàn)數(shù)字化轉型,有利于提高國際競爭力、為高質量發(fā)展提供新動能。當前經(jīng)濟發(fā)展快,市場競爭激烈,企業(yè)需要通過并購整合資源,提高企業(yè)的競爭實力,還能幫助企業(yè)在經(jīng)營、管理、財務等方面形成良好的協(xié)同效應。此外,余鵬翼等[6]通過對技術獲取型跨國并購的雙向效應研究發(fā)現(xiàn),在該種并購模式中,研發(fā)資金投入增加帶來的正面效應能夠在一定程度上和并購風險本身所產(chǎn)生的負面影響相抵消。

3 聞泰科技并購安世半導體案例介紹

3.1 并購雙方簡介

3.1.1 聞泰科技基本情況

聞泰科技的前身是黃石康賽集團,康賽集團于1996 年在上交所上市。聞泰科技成立后就確定了將電子信息產(chǎn)業(yè)作為公司核心發(fā)展方向的戰(zhàn)略目標,并且是手機ODM 行業(yè)唯一一家在A 股上市的企業(yè)。

3.1.2 安世半導體基本情況

安世半導體脫胎于恩智浦半導體標準產(chǎn)品事業(yè)部,2017 年正式獨立。安世半導體具備強勁的生產(chǎn)能力,生產(chǎn)效率行業(yè)領先,能夠可靠供應大批量半導體元件,其年產(chǎn)量高達1 000 多億件。

3.2 并購動因及過程

3.2.1 并購動因

聞泰科技經(jīng)過多年的發(fā)展壯大,在產(chǎn)業(yè)鏈中處于中游位置,而安世半導體是半導體領域行業(yè)領先的生產(chǎn)企業(yè),是產(chǎn)業(yè)鏈中的上游企業(yè)。聞泰科技和安世半導體之間存在天然的協(xié)同關系。并購后聞泰科技的產(chǎn)業(yè)鏈將拓展至上游領域,大大降低企業(yè)生產(chǎn)成本,推進全產(chǎn)業(yè)鏈發(fā)展戰(zhàn)略。

3.2.2 并購過程

并購過程如表1 所示。

表1 并購過程

3.3 聞泰科技并購后的整合方式

企業(yè)高級管理層整合,聞泰科技不改變安世原有各控股或實體公司的管理架構,確保安世依然能夠自主運營,同時由聞泰科技對其進行企業(yè)發(fā)展方向上的統(tǒng)籌規(guī)劃,幫助安世半導體早日融入企業(yè)文化、運營模式等各個方面中。人力資源整合,整合前聞泰科技員工碩士的人數(shù)及占比較低。而在整合后,員工總人數(shù)大幅上升,并且高端技術人才占比提高,企業(yè)核心技術人員數(shù)量增加,為企業(yè)的技術發(fā)展和研發(fā)能力提供有力保障。業(yè)務整合,并購前后業(yè)務上的整合主要有兩方面:一是剝離房地產(chǎn)業(yè)務;二是引入半導體和新型電子元器件的研發(fā)和制造業(yè)務。整合完成后,公司將提高資源利用效率和行業(yè)集中度,通訊業(yè)務板塊和半導體板塊并駕齊驅,共同推進企業(yè)資源的良性循環(huán)和協(xié)同發(fā)展。

4 聞泰科技并購安世半導體的產(chǎn)業(yè)整合效應分析

4.1 戰(zhàn)略協(xié)同效應分析

聞泰科技選擇并購安世半導體在戰(zhàn)略協(xié)同上的考慮主要存在于以下3 個方面:第一,符合企業(yè)發(fā)展的長遠規(guī)劃。聞泰科技2018 年及以前業(yè)務跨度相對較大,經(jīng)營范圍廣泛,部分業(yè)務之間關聯(lián)度較弱,缺乏具有核心競爭力的主營業(yè)務。第二,聞泰科技在戰(zhàn)略上著眼深化企業(yè)轉型,以優(yōu)化產(chǎn)業(yè)結構、提升盈利能力為目標,亟需引進更加優(yōu)質的客戶資源,徹底實現(xiàn)企業(yè)的資產(chǎn)交割及戰(zhàn)略升級。第三,并購安世集團后,聞泰科技的主營業(yè)務競爭力將得到大幅提升,企業(yè)也將資源全部投入新興科技型產(chǎn)業(yè)上,為企業(yè)實現(xiàn)長遠發(fā)展戰(zhàn)略注入了強大動力。

4.2 經(jīng)營協(xié)同效應分析

本文將從盈利能力和成長能力兩個角度分析聞泰科技并購行為的經(jīng)營協(xié)同效應。

4.2.1 盈利能力

如圖1 所示,聞泰科技2017 年至2022 年凈資產(chǎn)收益率和營業(yè)凈利率變化趨勢總體上趨于一致。從指標數(shù)據(jù)值上看,聞泰科技自2018 年著手并購安世半導體到2020 年實現(xiàn)100%控股,企業(yè)的營業(yè)毛利率顯著提高,由2018 年的9.06%上升至2020 年的15%,增長幅度高達62.25%。營業(yè)凈利率在2018 年只有0.42%,原因是當年大量投入資金開展5G 業(yè)務的規(guī)劃布局和技術研發(fā),再加上受國際匯率的影響,營業(yè)凈利率大幅下滑。并購后開始逐年上升。綜上所述,聞泰科技的盈利能力在并購后得到了顯著提高,并且經(jīng)過有效的整合后,企業(yè)的盈利性將更加提升,經(jīng)營協(xié)同效應在聞泰科技的盈利表現(xiàn)上得到了充分展現(xiàn)。

圖1 盈利能力指標變化趨勢圖

4.2.2 成長能力

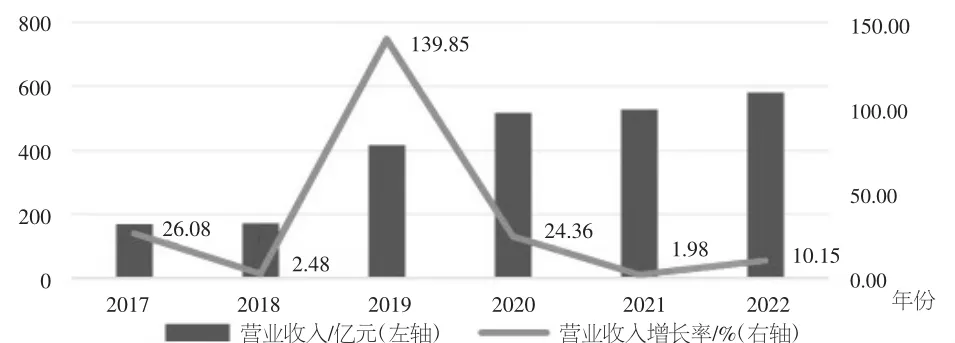

如圖2 所示,聞泰科技的營業(yè)收入在并購前增長已呈疲式,2018 年增速緩慢,且當年受市場因素影響大,導致2018 年上半年營業(yè)成本負擔較重,營業(yè)收入從第三季度起才開始增加,因此,對聞泰科技而言需要延長產(chǎn)業(yè)鏈,分散經(jīng)營風險,尋找企業(yè)新的業(yè)務增長點。并購后聞泰科技的營業(yè)收入實現(xiàn)了大幅增長,具有較高的成長性。2019 年其營業(yè)收入與2018 年相比提高了兩倍多,增長率為139.85%。不僅如此,聞泰科技還借助并購打通了產(chǎn)業(yè)鏈上游和中游,擴大了企業(yè)業(yè)務范圍和收入增長點。2020 年至2022 年經(jīng)過企業(yè)的整合優(yōu)化和結構調整,確保了營業(yè)收入穩(wěn)步提升,發(fā)展前景呈向好態(tài)勢。

圖2 聞泰科技2017 年至2022 年營業(yè)收入及其增長率

4.3 管理協(xié)同效應分析

本文將從營運能力方面分析聞泰科技并購行為所產(chǎn)生的管理協(xié)同效應。

如表2 所示,聞泰科技存貨周轉率在并購前后呈先上升后下降趨勢。并購后的第一年,公司的存貨周轉率高達10.21,其原因主要是聞泰科技繼續(xù)采取“以銷定產(chǎn)”的生產(chǎn)模式,對市場因素的變化反應迅速,生產(chǎn)周期短,便于企業(yè)對存貨數(shù)量進行總體把關。并購后的2020 年至2022 年存貨周轉率相較于2019 年有所下降,這是由于企業(yè)在開展半導體業(yè)務、延長產(chǎn)業(yè)鏈的過程中,生產(chǎn)環(huán)節(jié)增加,導致產(chǎn)品生產(chǎn)周期長,存貨周轉率下降。應收賬款周轉率在2017 年相對較高,之后兩年下降明顯,然后又逐步升高,超過了并購前的水平。總的來說,并購后企業(yè)資金管理水平得到了提升。總資產(chǎn)周轉率受到企業(yè)的應收賬款、存貨、固定資產(chǎn)以及其他資產(chǎn)周轉率影響,流動資產(chǎn)周轉率主要受貨幣資金、應收賬款、其他應收款、存貨之類的流動資產(chǎn)周轉率的影響,在并購前后呈小幅波動,綜合來看這兩個指標整體較為穩(wěn)定。

表2 2017-2022 年聞泰科技營運能力主要指標

4.4 財務協(xié)同效應分析

本文從長期和短期兩個角度對聞泰科技并購前后的償債能力展開分析。

4.4.1 短期償債能力

從短期來看,圖3 是聞泰科技2017 年至2022 年的流動比率及速動比率變化圖,根據(jù)該圖顯示,聞泰科技的流動比率呈先降后升趨勢,2017 年企業(yè)的流動比率在1 以上,并購當年降到最低,為0.9,之后呈上升趨勢。2018 年流動比率下降的原因是:在并購的初期產(chǎn)生了大量資金流出,同時企業(yè)舉債融資也拉低了短期償債能力,流動比率相應降低。在并購完成及整合階段,聞泰科技改變策略,將債權融資轉為以股權融資為主,降低自身債務規(guī)模。速動比率總體穩(wěn)步提升,并在2021 年達到了1 以上。

圖3 聞泰科技短期償債能力指標

4.4.2 長期償債能力

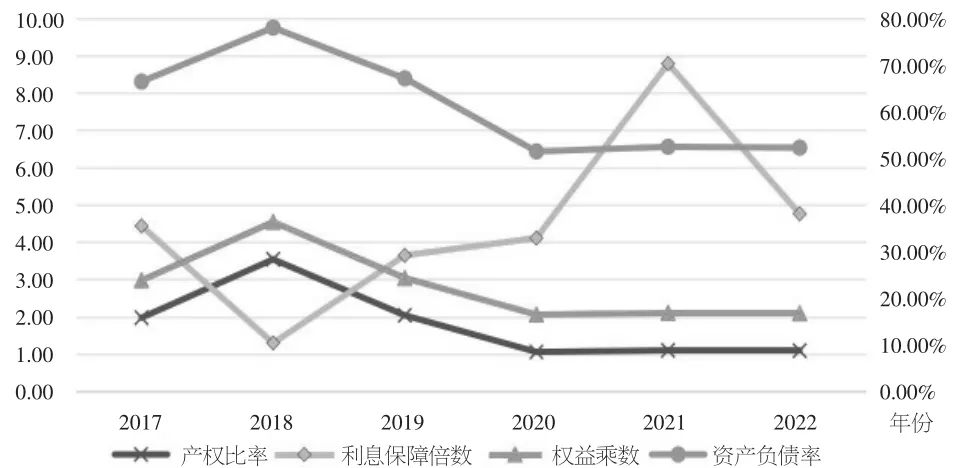

如圖4 所示,資產(chǎn)負債率、權益乘數(shù)和產(chǎn)權比率指數(shù)在變化趨勢上具有一致性。資產(chǎn)負債率在2018 年升至最高,這主要是由于聞泰科技經(jīng)營業(yè)務調整,自身資產(chǎn)規(guī)模降低,聞泰科技還開展了一系列對外舉債活動,進一步提高了企業(yè)的資產(chǎn)負債率。2018 年產(chǎn)權比率和權益乘數(shù)都達到了最高,分別是3.675 和4.54,聞泰科技實施并購計劃付出了大量資金,企業(yè)的長期償債能力因此受到削弱。2019 年后,聞泰科技的權益乘數(shù)和產(chǎn)權比率開始有所下降,并逐步低于并購前的水平,表明經(jīng)過了并購后短時間內的整合調整,企業(yè)的長期償債能力開始得到提高。

圖4 聞泰科技長期償債能力指標

聞泰科技的利息保障倍數(shù)在2018 年大幅降低,跌至1.3。2019 年開始,并購完成后的企業(yè)采取一系列措施實施由內到外的整合,盈利能力得到增強,這說明企業(yè)的整合效應開始逐步凸顯,企業(yè)的長期償債能力不僅得到了恢復,而且大幅超過了整合前的水平。

5 研究結論

本文從“產(chǎn)業(yè)整合”視角,主要選取聞泰科技2017 年至2022 年的數(shù)據(jù),依據(jù)協(xié)同效應理論,從企業(yè)并購帶來的4 個維度協(xié)同效應來看,對企業(yè)的經(jīng)營情況、管理水平以及財務狀況進行分析,得出以下結論:①企業(yè)并購當年各項盈利能力指標均呈同比上升態(tài)勢。2019 年由于聞泰科技完成了對安世集團的收購,實現(xiàn)了并表,并在之后的年度也維持了較為穩(wěn)定的增長趨勢。②企業(yè)的成長能力在并購后有顯著提升,特別是營業(yè)收入與并購前相比提高了兩倍多。③在管理協(xié)同效應的發(fā)揮上,由于并購后企業(yè)規(guī)模擴大,各項費用都大幅增加,企業(yè)的費用控制能力經(jīng)受住了考驗。④從財務協(xié)同效應的分析可以看出,償債能力大大超過并購前水平。企業(yè)的短期償債能力在并購事件發(fā)生當下由于支付并購款及進行舉債融資等而受到了削弱,但從長期來看,企業(yè)的償債能力有所提高。總之,聞泰科技積極整合并購后企業(yè)的各項資源,實現(xiàn)了在企業(yè)發(fā)展關鍵節(jié)點的平穩(wěn)過渡。

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

環(huán)渤海經(jīng)濟瞭望(2021年10期)2021-03-13 13:21:10

人大建設(2018年6期)2018-08-16 07:23:10

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

兒童故事畫報·發(fā)現(xiàn)號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發(fā)現(xiàn)號趣味百科(2016年6期)2016-08-19 06:35:19

現(xiàn)代經(jīng)濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

兒童故事畫報·發(fā)現(xiàn)號趣味百科(2015年10期)2016-01-20 00:47:36