基于區塊鏈的供應鏈金融信息服務平臺構建研究

2024-04-17 00:00:00華衍偉

企業科技與發展 2024年1期

摘要:供應鏈金融一直存在核心企業不愿意為中小企業提供信任背書、中小企業信用水平難界定、融資合同違約風險高等問題,導致中小企業融資效率不高。文章基于區塊鏈去中心化及信息真實可靠、公開透明的特點,構建基于區塊鏈的供應鏈金融信息平臺,降低金融機構交易風險和信用成本,提高中小企業的信用水平,旨在為中小企業走出融資難、融資貴的困境提供思路。

關鍵詞:區塊鏈;供應鏈金融;中小企業;融資;信息平臺

中圖分類號:F724.5;F764.2;TP311.13""" 文獻標識碼:A""" 文章編號:1674-0688(2024)01-0074-04

0 引言

處于初創期或上升期的中小企業,經營不穩定且規模小、經營方式單一[1],在經營中資金約束問題不可避免[2]。供應鏈金融的出現為中小企業提供了重要的融資渠道,但是供應鏈金融在發展中存在的信用風險會影響中小企業從銀行獲得貸款。為了規避信貸風險,金融機構更愿意為大型一級供應商和經銷商提供貸款,而針對中小企業制定的融資條件比較嚴格和苛刻,融資要求更高,導致中小企業融資難、融資貴、融資效率低的問題一直未得到解決。

為了提高供應鏈金融中的中小企業的融資效率,學者們從不同的角度展開研究,比如王明征等[3]提出零售商給供應商提供信用擔保融資合同的方式,幫助供應商從銀行獲得貸款;屠建平等[4]提出基于電子商務平臺的供應鏈融資模式,提升了供應鏈整體運作的穩定性與平滑性,增強了中小企業的融資能力。降低融資風險也是提高融資效率的重要方法,許啟發等[5]提出了QRNN+GARCH(神經網絡分位數回歸+自回歸條件異方差)的模型,用于準確測度風險,確定合理的多期質押率,從而保證金融機構的風險可控和降低效率損失;李健等[6]提出構建PSO-SVM (粒子群優化算法-支持向量機)供應鏈金融預警模型,以降低信用風險發生的概率;YANG[7]提出使用大數據和互聯網對供應鏈金融的風險進行預防和控制。

以上方法并不能保證企業信息真實可靠,也不能阻止數據信息被篡改,更沒有安全且可靠的識別虛假信息的監督體系,供應鏈金融存在的信用風險仍然無法規避。區塊鏈的出現打破了僵局,區塊鏈可以幫助傳統供應鏈金融解決信息不對稱、虛假及被篡改等問題,提高供應鏈中中小企業的信用水平。因此,本文提出構建基于區塊鏈的供應鏈金融信息平臺,而當前研究運用區塊鏈的供應鏈金融的文獻較少,本文在一定程度上豐富了該領域的研究,對將來運用區塊鏈解決融資難、融資貴的問題提供了參考。

1 區塊鏈的內涵

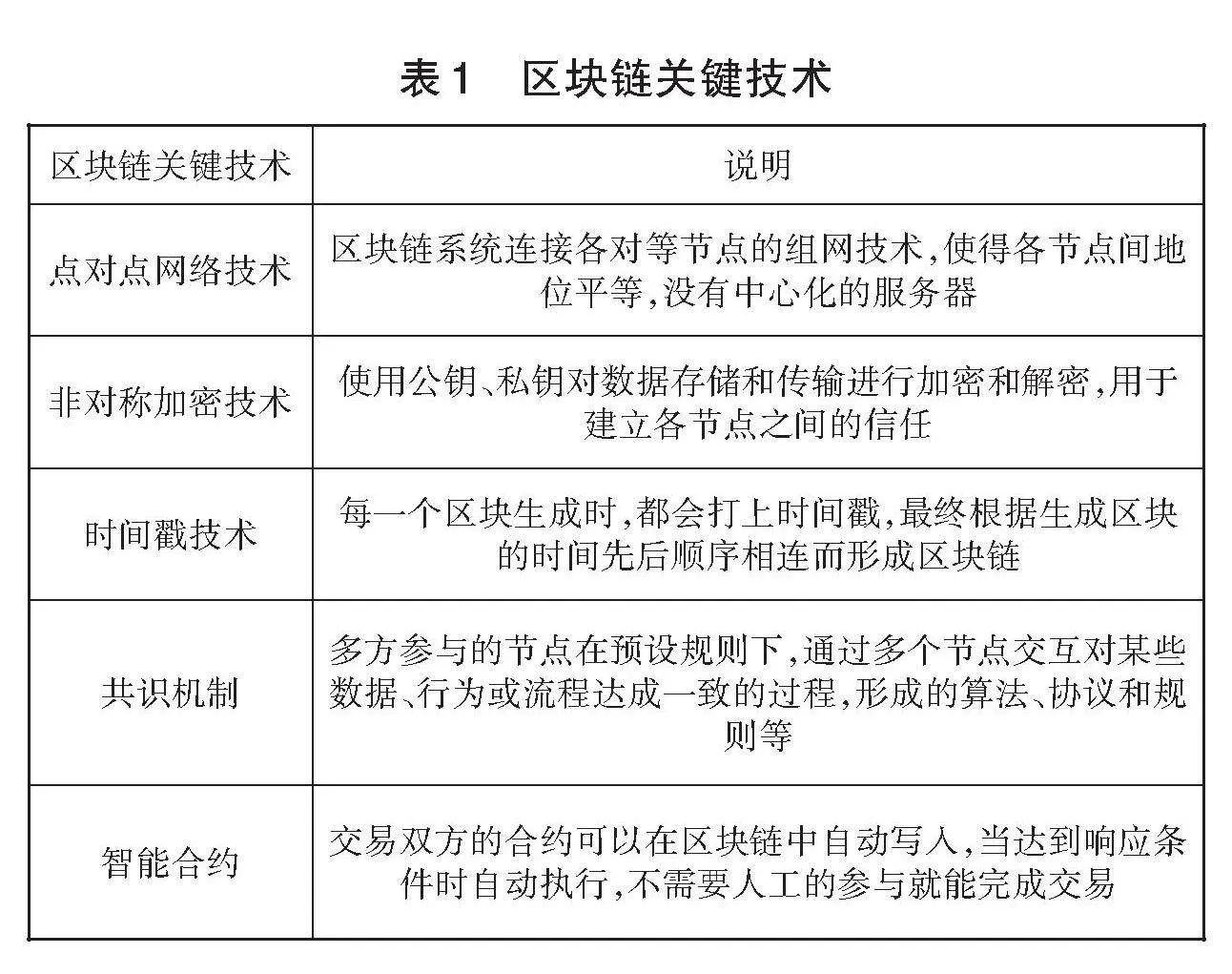

區塊鏈的是一種基于密碼學原理構建的分布式網絡數據庫,是一個使用區塊記錄交易信息的賬本[8],它具有的去中心化、不可篡改、公開透明的特征可以解決其應用場景中信息的不對稱問題。區塊鏈與當前供應鏈體系相結合,可以創建一個可靠、透明、真實和安全的信息系統,有助于提升工作效率、降低成本,其關鍵技術見表1。

區塊鏈能解決供應鏈金融中信息不對稱和信用問題,近年來學者們對此展開了激烈的討論和研究。比如,閆妍等[9]的研究表明運用區塊鏈技術有助于實現成員之間的信息共享,降低供應鏈企業間的交易成本;楊慧琴等[10]運用區塊鏈有效連接供應鏈聯盟、金融機構及政府監管部門,促使供應鏈中的商流、物流、資金流、信息流合一;吳桐等[11]分析得出區塊鏈技術可以在很大程度上解決傳統金融體系面臨的信息不對稱問題;唐丹等[12]運用報童模型從供應鏈各主體效益差異角度對比分析區塊鏈債轉平臺模式與傳統供應鏈融資模式,討論區塊鏈債轉平臺模式在降低成本、提高收益、促進周轉等方面的優勢。

2 構建基于區塊鏈的供應鏈金融信息服務平臺

區塊鏈作為一種新型信息技術,其與供應鏈金融的結合能夠促進供應鏈流程信息化、數據化。真實的信息公開在區塊鏈中,金融機構和核心企業能直觀地看到信息的變化和流動,同時上傳至區塊鏈的信息不能被篡改,可解決供應鏈金融中的信用問題,降低金融機構提供貸款的風險,也能讓中小企業以較低的成本獲得融資。

2.1 平臺技術架構中各層次內涵

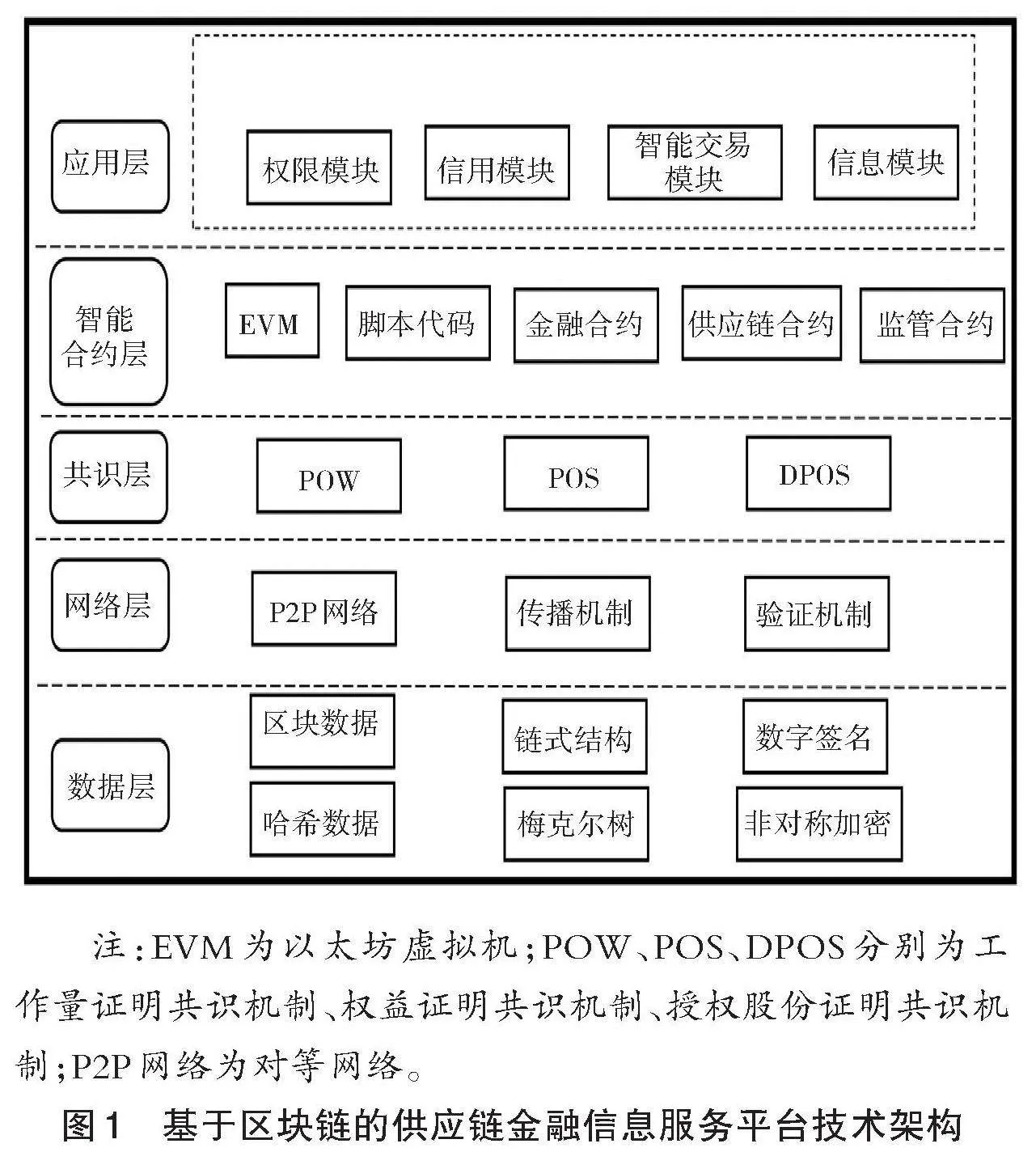

本文構建一個基于區塊鏈的供應鏈金融服務平臺,基礎架構分為以下5層:①數據層包括平臺選用的密碼學算法,以及底層區塊數據、相關的數據加密方式和代碼等。②網絡層包括P2P網絡、傳播機制、驗證機制。③共識層包括平臺的共識機制、協議和算法,可保證網絡安全。④智能合約層以智能合約為核心,包括供應鏈合約、金融合約、監管合約。⑤應用層是整個平臺的核心,包括權限模塊、信用模塊、智能交易模塊和信息模塊,每個模塊都對應一項核心功能(見圖1)。

2.2 平臺運作模式

整個服務平臺主要涉及4個主體(見圖2),包括金融機構、核心企業、供應商和經銷商。以區塊鏈作為基礎,將供應鏈資源整合形成數字資產,建立數字資產流通場所,在該平臺下,供應鏈資產都會數字化,通過發行“數字資產憑證”實現資產資金自由流轉匹配,方便交易、追蹤和管理。平臺還可以對供應鏈進行監管,及時發現問題,并及時調整,實現有效的風險控制。

2.3 應用層各模塊的功能

(1)權限模塊功能。權限模塊負責平臺用戶的權限管理,供應鏈企業、銀行、監管機構在區塊鏈上進行登記注冊和實名認證(見圖3),并進行相應的權限分配和管理,各機構、各企業將經營數據、財務數據、交易信息等上傳至平臺,由共識節點認證之后存入區塊鏈平臺,金融機構可以直接通過區塊鏈完成征信,可有效克服現有模式下信息不完整、數據更新不及時的缺點,監管機構直接通過區塊鏈上記錄的信息完成監測與監督的職責,企業則在區塊鏈知曉融資流程及其進度和審核的合理性。

(2)信用模塊功能。信用模塊對融資企業的區塊鏈上的財務數據信息、交易數據信息、經營數據信息等進行信用管理和分析,當融資企業向平臺提出融資申請時,金融機構通過平臺就可以決定是否為融資企業提供融資和確定融資額度等,整個授信過程直接在平臺上完成,節省了人工審核的時間,大大提高了融資效率。

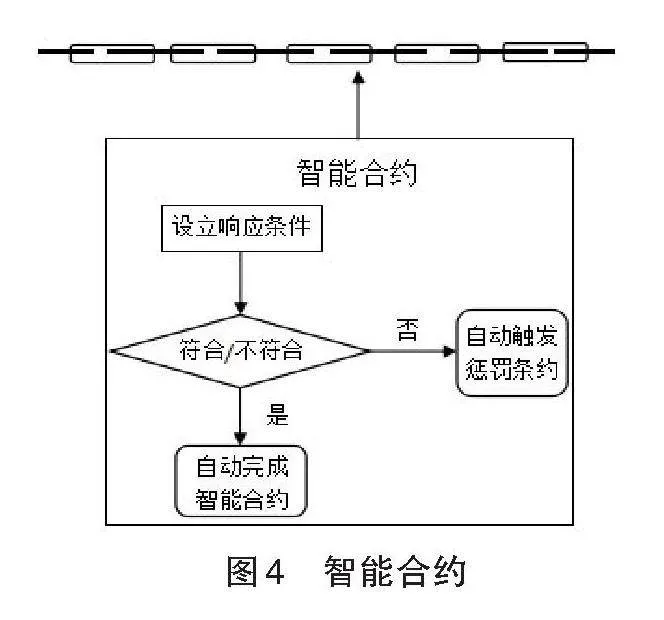

(3)智能交易模塊功能。智能交易模塊執行智能合約(見圖4),在執行智能合約之前,提前設置好響應條件和響應規則,通過共識算法把融資金額、債權債務、抵押擔保物、還款時間等打包入智能合約中,交易模塊按照設定的響應規則自動審核并完成交易,整個交易過程被記錄在區塊鏈中。

(4)信息模塊功能。信息模塊對平臺的信息進行管理,運用物聯網技術對物品進行實時信息管理,信息平臺通過聯盟鏈把供應鏈上下游企業、金融機構、物流企業、監管機構、消費者連接成一個整體,用加密算法讓彼此之間建立信任,利用區塊鏈分布式數據庫的特點,將整個供應鏈的生產、加工、制造、物流、分銷、售后服務、交易信息和經營數據等,傳播到各個節點進行記錄和監督,最后將信息以數據化的方式寫入區塊鏈中,區塊鏈能夠完整地記錄供應鏈上各類資產的交易情況,并確保信息不可篡改和可追溯,對這些信息進行統一科學的管理,方便用戶需要時能及時進行驗證、審核、查看。此外,區塊鏈負責追蹤信息變化并及時反饋,打造一個去中心化、高效、透明、安全的信息系統。

由于區塊鏈具備去中心化和集體維護的優點,能夠杜絕平臺信息在交互過程中出現的不對稱、不透明的問題,企業可根據自身權限和共識算法查看供應鏈的信息,實現信息共享一體化,建立整個平臺的信任機制。時間戳技術保證了各種交易信息的真實性和不可更改,有效防止了平臺中有些企業為了自身利益而改變信息數據的行為,為金融機構征信提供了真實的數據和信息,銀行不用大費周章地核實企業信息。智能合約的存在大大減少了人工審核各種程序所需的時間,提高了供應鏈金融審核和交易的效率,降低了交易風險和人為風險,是一種安全、可驗證、高效率和低成本的交易方式。基于區塊鏈的供應鏈金融信息服務平臺將極大地改善融資環境,提升融資效率。

3 總結與展望

目前,供應鏈信息系統的信息技術安全性較差,導致信息虛假、易篡改、難認證問題頻出,進而影響了中小企業的企業信息認證,導致中小企業陷入融資難、融資貴的困境。區塊鏈技術的出現,給解決傳統供應鏈金融的痛點提供了新的工具。結合區塊鏈的核心優勢,本文提出了構建基于區塊鏈的供應鏈金融信息服務平臺,引入區塊鏈技術,將銀行、核心企業、供應商、經銷商聯系起來,解決信息易篡改、不對稱,金融機構審核流程繁雜、人工成本高等問題,從技術上提高了平臺中信息的安全性,可以從根本上解決當前中小企業融資難、融資貴的問題,同時也豐富了供應鏈金融的相關研究,為解決供應鏈金融問題提供了新的思路。

4 參考文獻

[1]MSA CHOWDHURY,MKG AZAM,S ISLAM.Problems and Prospects of SME Financing in Bangladesh[J].Asian Business Review,2013,2(2):109-116.

[2]BING JING,XIANGFENG CHEN,GANGSHU(GEORGE)CAI.Equilibrium Financing in a Distribution Channel with Capital Constraint[J].Production and operations management,2012,21(6):1090-1101.

[3]王明征,李秋珍,劉偉偉.寄銷供應鏈的信用擔保融資協調機制研究[J].管理工程學報,2019,33(2):211-218.

[4]屠建平,楊雪.基于電子商務平臺的供應鏈融資模式績效評價研究[J].管理世界,2013(7):182-183.

[5]許啟發,李輝艷,蔣翠俠,等.基于QRNN+GARCH方法的供應鏈金融多期價格風險測度及防范[J].數理統計與管理,2018,37(4):728-740.

[6]李健,張金林.供應鏈金融的信用風險識別及預警模型研究[J].經濟管理,2019,41(8):178-196.

[7]YANG BO.Machine learning-based evolution model and the simulation of a profit model of agricultural products logistics financing[J].Neural computing amp; applications,2019,31:4733-4759.

[8]M Iansiti,KARIM R Lakhani.The Truth About Blo?ckchain[J].Harvard business review,2017,95(1):118-127.

[9]閆妍,張錦.基于區塊鏈技術的供應鏈主體風險規避研究[J].工業工程與管理,2018,23(6):33-42.

[10]楊慧琴,孫磊,趙西超.基于區塊鏈技術的互信共贏型供應鏈信息平臺構建[J].科技進步與對策,2018,35(5):21-31.

[11]吳桐,李家騏.區塊鏈和金融的融合發展研究[J].金融監管研究,2018(12):98-108.

[12]唐丹,莊新田.基于區塊鏈債轉平臺的供應鏈融資決策[J].系統工程,2019,37(6):58-66.

*廣東理工學院科技項目“區塊鏈技術應用影響品牌農產品供應鏈協調和定價策略研究”(2023YBSK043)。

【作者簡介】華衍偉,碩士,專任教師,研究方向:區塊鏈技術、物流與供應鏈管理。

【引用本文】華衍偉.基于區塊鏈的供應鏈金融信息服務平臺構建研究[J].企業科技與發展,2024(1):74-77.

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33