舌尖上的風口

——預制菜攪動餐飲業

2024-04-18 01:13:04黃烯茜李博聞

統計科學與實踐 2024年2期

□ 黃烯茜 李博聞

近年來,預制菜成為最火的話題之一。一方面,預制菜被寫進中央一號文件,作為一二三產融合發展、農業和食品工業創新轉型的重要一環而風頭正勁;另一方面,因劣質料理包體驗不佳、預制菜進校園等問題,突然遭遇空前信任危機。一邊是產業發展潛力,一邊是食品安全隱患,站在舌尖風口上的預制菜究竟何去何從?本文分析了預制菜行業發展現狀和行業發展驅動因素,并對比美國、日本預制菜行業發展實踐經驗,以期為我國預制菜產業發展以及上海如何借勢用力提出一些對策建議。

| 行業現狀分析

(一)市場規模與增長空間

雖然預制菜在消費者層面仍存在一定爭議,但從中國餐飲行業發展現狀來看,預制菜已成功“攪動”整個市場,未來也將延續這一行業趨勢。

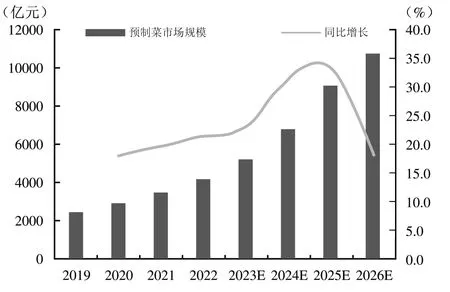

據艾媒咨詢數據顯示,2022 年預制菜行業市場規模達4196 億元,同比增長21.3%,2019—2022 年復合年均增長率近20%,預計2026 年預制菜市場規模將達10720 億元。國內預制菜滲透率僅10%—15%,預計2030 年將增至15%—20%,而美國、日本預制菜滲透率已達60%以上[1]。根據日本冷凍食品協會發布的數據顯示,2020 年我國人均冷凍食品消費量僅為3.7kg,日本2020 年人均消費量已達22.6kg,約為中國的6 倍,歐美國家更是普遍達到36kg 以上,約為中國的10 倍。因此與美國和日本相比,中國預制菜市場還有較大的擴容空間(圖1)。

圖1 中國預制菜產業規模及增速(單位:億元、%)

(二)產業鏈及消費群體

預制菜目前已形成相對完整的產業鏈。產業鏈的上游為原材料供應型行業,中游為預制菜生產和加工業,下游是預制菜的消費市場,分為B 端和C 端①C 端:Consumer,消費者、個人用戶;B 端:Business,企業或商家。兩大銷售渠道。從規模體量看,現階段以餐飲市場(中央廚房+冷鏈物流+餐飲門店)及食品加工市場為主的B 端市場為主力,占比達85%;隨著外賣和新零售興起,C 端占比不斷上升、滲透潛力大。從C 端消費群體特點來看,一二線城市、女性、在職消費者居多,以中青年和已婚人群為主。

(三)區域競爭格局分布

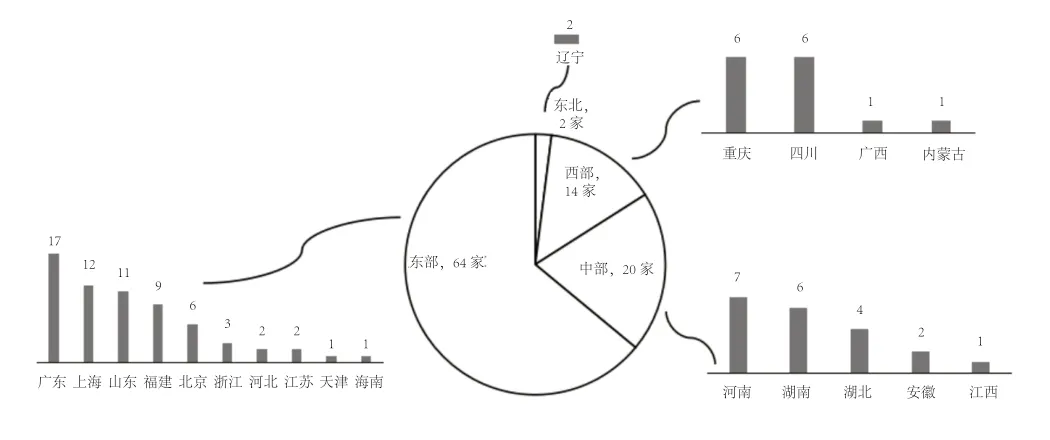

根據賽迪顧問消費經濟研究中心發布的《2023 中國預制菜企業競爭力①預制菜企業競爭力評價指標體系,涵蓋企業規模、質控能力、標準與創新、品牌與市場、風險狀況5 個一級指標,企業營收、企業估值等11 個二級指標,綜合評價企業競爭力。百強研究》,從區域分布來看,東部地區分布最多,占比百強榜單的64%;從預制菜百強企業省(區、市)分布來看,廣東、上海、山東分布數量較多,分別為17 家、12 家和11 家(圖2)。

圖2 預制菜企業競爭力百強區域分布圖

1.廣東:率先布局,市場規模增速遠超全國平均水平。2022 年,廣東預制菜市場規模達到545 億元,增速為31.3%,遠超2022 年全國預制菜市場規模21.3%的增速[2]。廣東省已建設5 個優勢特色產業集群、18 個國家現代農業產業園和57 個農業產業強鎮,推進預制菜品研發、品牌打造和電子商務平臺建設;廣東省還將預制菜納入了“12221”市場體系;此外,廣東還擁有強大的預制菜行業龍頭企業,如國聯水產和廣州酒家。

2.山東:規模效應初步顯現,多級聯動搶占產業新高地。目前山東全省約有9000 余家預制菜相關企業,數量高居全國首位,占全國的13%,其中,規模以上預制菜加工企業有1136 家,包括得利斯、惠發、龍大、春雪等預制菜頭部企業[2]。2022 年12 月,山東發布了《關于推進全省預制菜產業高質量發展的意見》,在總體要求部分,提出到2025 年,預制菜經營主體數量突破1 萬家、全產業鏈產值超過1 萬億元。2023 年,山東(濟南)預制菜產業園建立,這是全國首個省會城市預制菜產業園。

3.上海:政策發力,消費市場旺盛。上海市早在2020 年12 月就明確著力打造以農業深加工為特色的“都市中央廚房產業園區”,開始布局預制菜產業。2023 年1 月出臺《上海市預制菜生產許可審查方案》,3 月成立全市首個預制菜產業發展協會,4 月23 日首個預制菜產業園在金山廊下正式揭牌,11 月22 日成立金山區預制菜產業聯盟。上海商情針對上海地區消費者調研顯示,65.5%消費者疫情后購買預制菜頻率有所增加,其中生鮮電商選擇率最高,達到80.7%,其次是超市賣場(47.1%)和生鮮超市(42.1%),選擇社區團購的超過二成。

| 行業發展驅動因素

預制菜行業的興起和快速發展離不開國家政策、經濟條件、社會人文變遷和技術更新迭代等多方面的影響。

(一)政策環境——寫入中央一號文件

2016 年以來,國家陸續出臺發展綠色食品產業等重大項目建設,加快推動綠色食品餐飲類等政策,是預制菜行業發展的重要基礎。2022 年4 月19 日,中國預制菜產業聯盟正式成立。2023 年中央一號文件中明確提出“提升凈菜、中央廚房等產業標準化和規范化水平,培育發展預制菜產業”。7 月31 日,國務院轉發國家發展改革委《關于恢復和擴大消費的措施》的通知,專門提出擴大餐飲服務消費,培育“種養殖基地+中央廚房+冷鏈物流+餐飲門店”模式,挖掘預制菜市場潛力。地方政府也積極響應,據不完全統計,2022 年,中國各省市自治區共計發布80 條政策,其中,廣東省共計發布35 條預制菜相關政策,其次是河南省,共計10 條[3]。

(二)經濟環境——國民經濟回升向好,投融資市場活躍

中國居民生活水平不斷提高,消費能力也逐步提升。根據國家統計局數據,2023 年,全年全國居民人均可支配收入39218 元,比上年名義增長6.3%,扣除價格因素實際增長6.1%。2023 年,全年社會消費品零售總額471495 億元,比上年增長7.2%,其中餐飲收入52890 億元,增長20.4%。

隨著預制菜產業熱度的持續提升,更多資本也注入預制菜領域。預制菜行業投融資事件數量從2020年的12 件增長到2022 年的31 件。2023 年1—8 月預制菜企業已披露投融資事件18 起,已披露融資總額5.7 億元,披露融資金額集中于千萬元級別,其融資事件數占比達到九成,融資輪次以天使輪、Pre-A與A 輪為主[4]。

(三)社會環境——多端發力

1.消費端:餐飲行業收入持續增長,連鎖門店高速增長,行業需要降本增效,從而推動B 端預制菜行業發展。《2022 年中國連鎖餐飲行業報告》數據顯示,餐飲企業使用預制菜后,整體成本占比可下降8%。家庭結構小型化,年輕人做飯技能退化,時間與精力減少、更多女性步入職場,老年人自己經常做“大菜”的意愿在降低等因素,都推動了預制菜在C 端的快速發展。

2.供給端:自2015 年以來國內冷鏈物流基礎設施不斷完善,第三方專業服務機構涌現,例如順豐2014 年底起正式成立冷運事業部,京東2015 年開始打造冷鏈物流體系,2018 年正式推出京東冷鏈。根據國務院頒布的《“十四五”冷鏈物流發展規劃》,2035 年將全面建成現代冷鏈物流體系和相關設施網絡。同時,新零售渠道受到追捧。盒馬鮮生2020 年開始大力投入預制菜研發,2023 年將預制菜列為一級部門;目前預制菜月均SKU 達1000 多種,且自有品牌銷售占比近40%。叮咚買菜2022 年成立預制菜事業部,同樣列為一級部門;2023 年Q1 以預制菜為主的自有品牌GMV 已超10 億元,銷售占比達到19%,已成為毛利率改善的法寶。

| 預制菜產業發展對比及建議

縱觀美日兩國預制菜產業發展經驗,其產業發展較早,在工藝、標準和市場等方面均已形成較為完善和成熟的體系。

(一)美日預制菜發展經驗

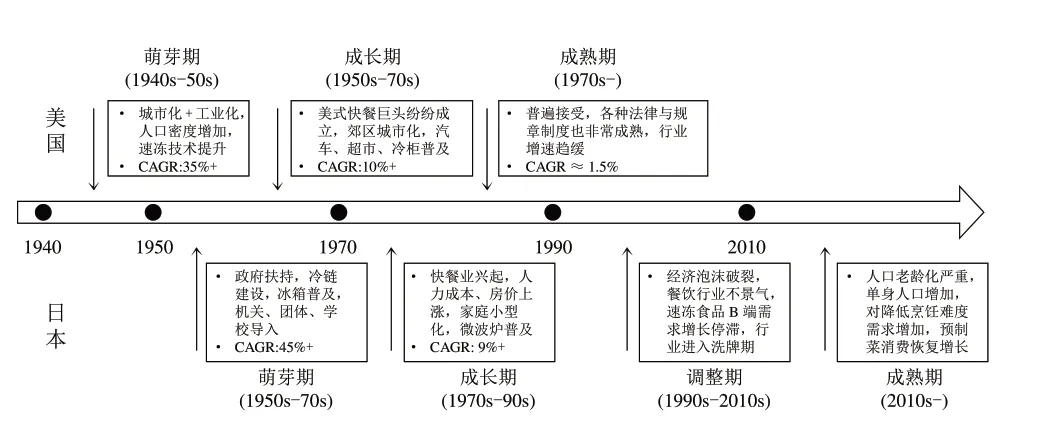

1.發展歷程。1920 年,世界上第一臺速凍機誕生,預制菜的雛形——速凍食品相應誕生;20 世紀60 年代,預制菜開始商業化;到80 年代,預制菜加工配送在日本、加拿大及部分歐洲國家興起。美國和日本預制菜市場經歷的主要發展階段如圖3 所示。

圖3 美國和日本預制菜發展歷程

2.產業格局。美國餐飲產業鏈的特點是飲食文化簡單,上游高自給率/高集中度,下游高連鎖化率/較高集中度,因此孕育了Sysco 類供應鏈企業、雀巢和泰森等食品細分賽道龍頭。日本餐飲產業鏈的特點是上游進口依賴度較高,下游便利店高度發達,預制菜企業多以自身局部優勢切入,通過打磨產品、拓寬渠道,向產業鏈上下游縱向延伸。如日冷起家于水產、制冰,在精準的戰略判斷、強大研發能力、B、C 雙輪驅動業務和產業鏈優勢的支持下,最終鑄就了行業龍頭的地位。

3.管理體系。預制菜在美國校園廣泛存在,卻幾乎沒有引起美國社會或美國學生家長的廣泛不滿,原因在于食品安全懲罰力度大。美國食品藥品監督管理局和農業部兩個機構會對市場上售賣的預制食品進行抽查,如果發現不合格或違規的預制食品,這兩個機構都有權力采取相應措施,如警告、罰款、召回、沒收、起訴等。在日本,預制菜企業通過建立完善的追溯系統,記錄并公開產品的原材料來源、生產過程和質量檢測等信息。此外,為了細化管理,根據2021 年最新修訂的日本《食品衛生法》,密封包裝食品制造業作為一個單列的產業種類進行許可證申報及接受相應監管。

(二)預制菜新視角:產業發展對策

1.標準先行,出臺相關國家標準,推行溯源管理,確保食品安全。行業快速發展與標準體系建設滯后的矛盾,是預制菜產業發展最大難題。全國標準信息公共服務平臺數據顯示[5],截至2023 年12 月7 日,全國共有284 項現行預制菜相關標準,尚無國家標準,其中團體標準216 項,企業標準53 項,地方標準15 項。因此,建議以國家有關食品安全法律法規為基礎,適時將行業標準上升為國家標準,同時推行溯源管理,建立從原料采購、生產加工、儲存運輸、市場銷售等全過程可追溯系統,從源頭上保證食品安全。

2.品牌打造,全產業鏈布局,培育龍頭企業,引領行業發展。企查查數據顯示,截至2022 年12 月,我國現存預制菜相關企業7.59 萬家,整體處于小、弱、散狀態。金臺資訊對100 多家頭部預制菜企業營收數據進行統計,僅有45 家披露2022 年的企業營收,其中50 億元營收以內的企業占比約六成,100 億元以上的企業僅占比三成多,500 億元以上的企業僅有13%。因此,企業可從自身局部優勢切入,加強核心單品競爭優勢,打造品牌綜合實力,同時注意延伸上下游產業鏈,整合前端精細化運營和后端產品供應,發展成涵蓋生產、冷鏈、倉儲、流通、營銷、進出口以及裝備生產等環節的預制菜龍頭企業,實現規模化可持續發展。

3.技術革新,研發高質高效冷鏈物流系統,推進全產業鏈數字化發展,助力預制菜品質升級。完善的冷鏈設施是預制菜行業發展的必備條件,影響行業履約成本和企業經營半徑。相比于日本和美國,中國冷鏈滲透率處于較低水平,為了保障預制菜產業的長遠發展,無論是政府層面還是企業層面,都需要將冷鏈物流建設放在優先發展地位,加大在冷鏈倉儲、冷鏈運輸等設施設備上的人、財、物力投入。同時應大力支持產業龍頭企業搭建全產業鏈數字化平臺,運用區塊鏈技術把產業全流程、全環節、全系統數字化,實現從田間到車間再到終端的全流動溯源可追蹤。

(三)上海發展建議

上海發展預制菜產業具有多方優勢。首先,經濟基礎好。根據21 世紀經濟報道,上海是2022 年預制菜市場規模前三強省市。其次,消費基礎好。預制菜購買人群以高線級城市中產、家庭用戶為主,已婚女性占比最高。上海經濟水平高,生活節奏快,消費者對預制菜的接受程度會相對較高。再次,產業基礎好。上海擁有諸如梅林、杏花樓這樣的老字號食品生產企業,也擁有像愛森這樣的原材料和初級加工供應商,最重要的是生鮮電商巨頭匯集,例如鍋圈食匯、盒馬生鮮、叮咚買菜。筆者認為上海下一步可持續在以下方面發力,助力上海預制菜產業發展壯大:

1.持續擴大聯盟影響力,發展上海預制菜產業聯盟。預制菜產業聯盟搭建了預制菜產業交流平臺,可以加強農、產、銷、研等相關企事業單位之間的聯合與互動,加強源頭采購、生產互助、研發賦能、渠道共享、品牌建設等合作,促進企業成長。金山區成為上海市首個串聯起預制菜上下游生產企業、流通型平臺企業、金融單位、科研院校、物流、品牌營銷等跨領域行業的預制菜產業聯盟。可充分利用此平臺并逐步擴大規模,發展成全市預制菜產業聯盟,推動金山區乃至上海在預制菜產業新賽道上跑出加速度。

2.打造重點區域,推動預制菜產業集聚化發展。金山區優良的生態環境、豐富的農產品資源,為預制菜產業的發展提供了得天獨厚的條件和優勢。比如,位于廊下的“都市中央廚房”作為全市唯一的預制菜產業園區,已經形成較為完整的產業鏈,擁有相關企業30 余家,年產值近20 億元。浦東新區共有食品經營主體6.6 萬余戶,食品生產主體144 戶,其中30%的食品生產企業具備生產預制菜條件,益海嘉里集團計劃在浦東啟動益海嘉里(上海)綜合食品產業基地,規劃以預制菜項目為核心的上下游產業鏈,預制菜產業發展潛力同樣巨大。兩區可趁著預制菜產業浪潮噴涌的東風,打造上海乃至全國知名的預制菜生產基地,帶動農民“接二連三”增收致富,助力鄉村產業振興。

3.擴寬精準多元營銷模式,加速向C 端滲透。隨著社區團購、生鮮電商、便利店、到家服務等全域渠道鋪設,預制菜突破場景限制,加速向C 端滲透。根據Euromonitor[6]數據,2021 年我國各類生鮮零售規模為4.1 萬億元,并預計2026 年將進一步增長至5.4萬億元,期間復合年均增長率約6%。而目前C 端預制菜規模僅約400 億元,占生鮮零售市場規模比例不足1%,且主要集中在經濟較為發達的華東和華南地區的一二線城市,遠期想象空間充足。上海生鮮電商巨頭聚集,而且據上海商情對上海地區消費者調研結果顯示,80.7%消費者選擇生鮮電商平臺購買預制菜。因此,上海應積極探索新興銷售模式,增加消費者的認知和體驗,利用營銷策略為產品賦能,也可如愛森積極與新零售巨頭盒馬展開合作,實現上海餐飲企業和生鮮電商的強強聯手。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53