中國商業(yè)銀行全要素生產(chǎn)率增長動能分析

2024-04-18 07:37:54李文君

統(tǒng)計與決策 2024年6期

譚 磊,李文君

(1.華中科技大學(xué) 經(jīng)濟(jì)學(xué)院,武漢 430074;2.喀什大學(xué) 經(jīng)濟(jì)與管理學(xué)院,新疆 喀什 844000)

0 引言

隨著中國經(jīng)濟(jì)步入新常態(tài),支撐銀行業(yè)規(guī)模高速擴(kuò)張的宏觀經(jīng)濟(jì)轉(zhuǎn)向中低速增長階段,中國銀行業(yè)進(jìn)入向高質(zhì)量發(fā)展階段轉(zhuǎn)變的歷史轉(zhuǎn)折點。商業(yè)銀行的主要矛盾日益表現(xiàn)為客戶不斷升級的金融和非金融需求與銀行落后的服務(wù)和組織能力之間的矛盾。中國銀行業(yè)必須轉(zhuǎn)變需求側(cè)驅(qū)動的粗放式經(jīng)營方式,以“創(chuàng)新、協(xié)調(diào)、綠色、開放、共享”新發(fā)展理念為引領(lǐng),以供給側(cè)結(jié)構(gòu)性改革為主線,抓好“去產(chǎn)能、去庫存、去杠桿、降成本、補(bǔ)短板”五大任務(wù),提升全要素生產(chǎn)率,通過轉(zhuǎn)變經(jīng)營理念、創(chuàng)新產(chǎn)品和服務(wù)模式、變革管理和生產(chǎn)組織機(jī)制等多措并舉的方式實現(xiàn)中國商業(yè)銀行的高質(zhì)量發(fā)展,提高商業(yè)銀行服務(wù)實體經(jīng)濟(jì)的質(zhì)效,最終實現(xiàn)與中國經(jīng)濟(jì)的“同頻共振”。

黨的二十大報告進(jìn)一步明確堅持以推動高質(zhì)量發(fā)展為主題,著力提高全要素生產(chǎn)率,推動經(jīng)濟(jì)實現(xiàn)質(zhì)的有效提升和量的合理增長。銀行業(yè)作為高杠桿行業(yè),也是經(jīng)營風(fēng)險的行業(yè),這要求商業(yè)銀行向高質(zhì)量發(fā)展階段轉(zhuǎn)變時既要考慮信貸規(guī)模也要考慮信貸質(zhì)量。現(xiàn)有文獻(xiàn)通常選用不良貸款來反映商業(yè)銀行的貸款質(zhì)量[1],不良貸款是伴隨“好”產(chǎn)出而產(chǎn)生的副產(chǎn)品——“壞”產(chǎn)出。Chung 等(1997)[2]提出使用方向距離函數(shù)來處理經(jīng)營過程中的“壞”產(chǎn)出,方向距離函數(shù)不僅可以從技術(shù)上同時實現(xiàn)“好”產(chǎn)出擴(kuò)張與“壞”產(chǎn)出縮減,還具有良好的經(jīng)濟(jì)含義,被廣泛應(yīng)用于銀行效率與全要素生產(chǎn)率研究。Fukuyama 和Weber(2009)[3]結(jié)合基于松弛變量的測度方法與方向距離函數(shù),提出了SBM 方向距離函數(shù),與傳統(tǒng)方向距離函數(shù)相比,SBM 方向距離函數(shù)考慮了投入產(chǎn)出松弛量。SBM 方向距離函數(shù)通過尋找投入產(chǎn)出最優(yōu)的松弛量使決策單元投入產(chǎn)出改善潛力之和最大化,投入產(chǎn)出最優(yōu)的松弛量綜合反映了決策單元的效率改善方向,SBM方向距離函數(shù)是一種內(nèi)生方向距離函數(shù)。朱寧等(2018)[4]認(rèn)為在內(nèi)生分析框架下,商業(yè)銀行可以根據(jù)自身實際資產(chǎn)規(guī)模和盈利能力內(nèi)生地調(diào)整經(jīng)營決策來應(yīng)對環(huán)境的變化,在內(nèi)生分析框架下,商業(yè)銀行具有更高的改善潛力。

現(xiàn)有關(guān)于不良貸款約束下中國商業(yè)銀行全要素生產(chǎn)率的研究主要采用Luenberger 指數(shù)和Malmquist-Luenberger 指數(shù)[1,5]。其中,Luenberger 指數(shù)為加性結(jié)構(gòu)形式,與同樣具有加性結(jié)構(gòu)的SBM方向距離函數(shù)更適應(yīng)[5,6],兩者在分解時均可沿用F?re 等(1994)[7]或者Ray 和Desli(1997)[8]的分解思路,將全要素生產(chǎn)率增長分解為技術(shù)效率變化指數(shù)、技術(shù)變化指數(shù)和規(guī)模效率變化指數(shù)。劉瑞翔和安同良(2012)[9]結(jié)合SBM 方向距離函數(shù)和Luenberger 指數(shù)特點,發(fā)展了一種新型生產(chǎn)率指數(shù)構(gòu)建與分解方法,將全要素生產(chǎn)率、技術(shù)進(jìn)步和效率改善與投入產(chǎn)出因素聯(lián)系起來。涂正革等(2021)[10]運(yùn)用內(nèi)生方向距離函數(shù)研究中國工業(yè)生產(chǎn)率增長新動能,將與“好”產(chǎn)出相聯(lián)系的技術(shù)進(jìn)步和效率改善定義為發(fā)展動能,將與“壞”產(chǎn)出相聯(lián)系的技術(shù)進(jìn)步和效率改善定義為綠色動能。上述文獻(xiàn)將生產(chǎn)過程“黑箱”處理,忽略了生產(chǎn)過程內(nèi)部的網(wǎng)絡(luò)結(jié)構(gòu),可能導(dǎo)致測算的結(jié)果偏高[11]。Fukuyama和Weber(2010)[12]考慮到銀行業(yè)經(jīng)營過程的網(wǎng)絡(luò)結(jié)構(gòu),將SBM 方向距離函數(shù)在網(wǎng)絡(luò)框架下進(jìn)行拓展,對日本銀行業(yè)效率進(jìn)行評價;李小勝和張煥明(2015)[13]引入兩階段SBM方向距離函數(shù)構(gòu)建Malmquist指數(shù)測算了中國上市銀行全要素生產(chǎn)率,但在全要素生產(chǎn)率分解時未將技術(shù)進(jìn)步和效率改善與投入產(chǎn)出聯(lián)系起來。

綜上所述,本文從以下幾個方面對現(xiàn)有文獻(xiàn)進(jìn)行拓展:(1)結(jié)合兩階段SBM 方向距離函數(shù)和Luenberger 指數(shù)的加性特點,發(fā)展一種與商業(yè)銀行開源、節(jié)流和降“壞”相關(guān)的多維分解方法。(2)對2014—2021年中國商業(yè)銀行的開源動能、節(jié)流動能和降“壞”動能進(jìn)行詳細(xì)分析,探索中國商業(yè)銀行全要素生產(chǎn)率增長的來源。(3)從開源動能、節(jié)流動能和降“壞”動能方面比較分析不同類型商業(yè)銀行全要素生產(chǎn)率增長的差異。

1 研究設(shè)計

1.1 兩階段SBM方向距離函數(shù)

考慮到商業(yè)銀行經(jīng)營過程的網(wǎng)絡(luò)特征,本文引入Fukuyama 和Weber(2010)[12]提出的兩階段SBM 方向距離函數(shù):

根據(jù)Cooper 等(2007)[14]的研究,分別定義投入非效率、“好”產(chǎn)出非效率和“壞”產(chǎn)出非效率為:

可知,決策單元的非效率水平β衡量的是投入、“好”產(chǎn)出和“壞”產(chǎn)出非效率的均值。本文選取方向向量g=(-x,y,-b),則βx為投入非效率,表示投入潛在可縮減的比例;βy為“好”產(chǎn)出非效率,表示“好”產(chǎn)出潛在可擴(kuò)張的比例;βb為“壞”產(chǎn)出非效率,表示“壞”產(chǎn)出潛在可縮減的比例,三者分別衡量了商業(yè)銀行的節(jié)流潛力、開源潛力和降“壞”潛力。

1.2 Luenberger生產(chǎn)率指數(shù)

根據(jù)Chambers 等(1996)[6]的研究,Luenberger 生產(chǎn)率指數(shù)可表示為:

Luenberger 生產(chǎn)率指數(shù)為加性結(jié)構(gòu)形式,參考涂正革等(2021)[10]的研究,LTFP指數(shù)可分解為:

其中,LTFPx、LTFPy和LTFPb分別表示投入、“好”產(chǎn)出和“壞”產(chǎn)出對全要素生產(chǎn)率的影響,將由縮減投入引起的全要素生產(chǎn)率增長定義為節(jié)流動能,將由擴(kuò)張“好”產(chǎn)出引起的全要素生產(chǎn)率增長定義為開源動能,將由降低“壞”產(chǎn)出引起的全要素生產(chǎn)率增長定義為降“壞”動能。參考Ray 和Desli(1997)[8]的分解思路,LTFPx、LTFPy和LTFPb可分解為:

其中,LECx、LTCx和LSCx分別表示引起商業(yè)銀行投入縮減的效率提升、技術(shù)進(jìn)步和規(guī)模效率,分別記為節(jié)流技術(shù)效率、節(jié)流技術(shù)進(jìn)步與節(jié)流規(guī)模效率。LECy、LTCy和LSCy分別表示引起商業(yè)銀行“好”產(chǎn)出擴(kuò)張的效率提升、技術(shù)進(jìn)步和規(guī)模效率,分別記為開源技術(shù)效率、開源技術(shù)進(jìn)步與開源規(guī)模效率。LECb、LTCb和LSCb分別表示引起商業(yè)銀行“壞”產(chǎn)出下降的效率提升、技術(shù)進(jìn)步和規(guī)模效率,分別記為降“壞”技術(shù)效率、降“壞”技術(shù)進(jìn)步與降“壞”規(guī)模效率。LECx、LECy和LECb綜合反映了商業(yè)銀行的技術(shù)效率變化(LEC),LTCx、LTCy和LTCb綜合反映了商業(yè)銀行的技術(shù)進(jìn)步變化(LTC),LSCx、LSCy和LSCb綜合反映了商業(yè)銀行的規(guī)模效率變化(LSC)。LEC=(LECx+LECy+LECb) ;LTC=(LTCx+LTCy+LTCb) ;LSC=(LSCx+LSCy+LSCb)。

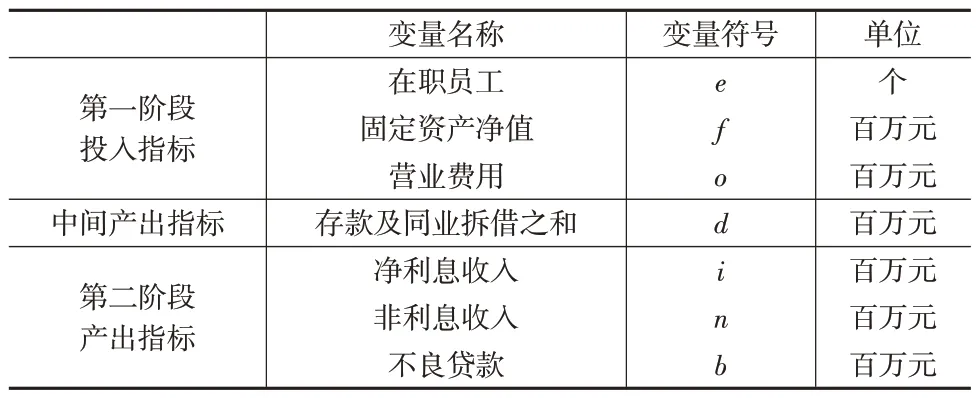

1.3 投入產(chǎn)出指標(biāo)選取

借鑒已有的研究,本文選取在職員工、固定資產(chǎn)凈值和營業(yè)費用作為第一階段的投入指標(biāo)①由于本文的投入指標(biāo)選取了員工人數(shù),故營業(yè)費用中不包含員工費用。。選取存款及同業(yè)拆借之和作為中間產(chǎn)出指標(biāo)。選取凈利息收入、非利息收入和不良貸款作為第二階段的產(chǎn)出指標(biāo)。相關(guān)投入產(chǎn)出指標(biāo)說明見表1。

表1 投入產(chǎn)出指標(biāo)說明

1.4 數(shù)據(jù)來源

本文選取2013—2021年54家中國商業(yè)銀行作為研究對象,其中包含6家國有銀行、11家股份制銀行、27家城市商業(yè)銀行和10家農(nóng)村商業(yè)銀行。本文數(shù)據(jù)來源于bankscope 數(shù)據(jù)庫、各商業(yè)銀行年度報告及跟蹤信用評級報告。所有數(shù)據(jù)以2013年為基期消除價格因素。

2 實證分析

2.1 中國商業(yè)銀行全要素生產(chǎn)率增長動能分析

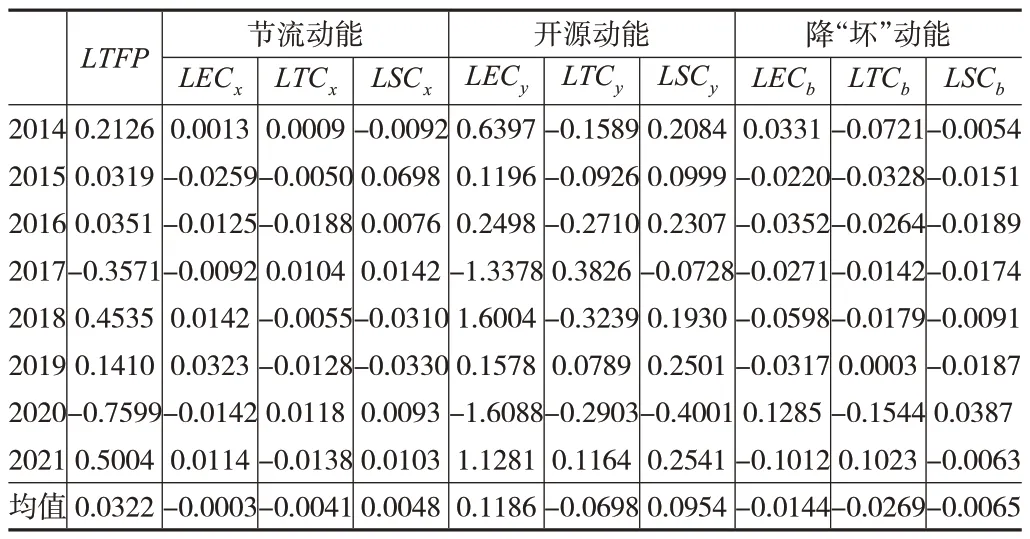

本文構(gòu)建基于兩階段SBM方向距離函數(shù)的Luenberger指數(shù)對2014—2021年中國商業(yè)銀行全要素生產(chǎn)率進(jìn)行測算,并在開源、節(jié)流與降“壞”方向?qū)ζ溥M(jìn)行分解,相關(guān)結(jié)果如表2所示。總體來說,中國商業(yè)銀行全要素生產(chǎn)率呈增長態(tài)勢。節(jié)流技術(shù)效率、節(jié)流技術(shù)進(jìn)步、節(jié)流規(guī)模效率和降“壞”規(guī)模效率年均變動小于1%,對全要素生產(chǎn)率的影響較小,開源技術(shù)效率、開源技術(shù)進(jìn)步、開源規(guī)模效率、降“壞”技術(shù)效率和降“壞”技術(shù)進(jìn)步的年均變動相對較大,其中,開源技術(shù)效率和開源規(guī)模效率呈改進(jìn)趨勢,對全要素生產(chǎn)率起促進(jìn)作用,開源技術(shù)進(jìn)步、降“壞”技術(shù)效率和降“壞”技術(shù)進(jìn)步呈下降趨勢,阻礙了全要素生產(chǎn)率增長。可知,中國商業(yè)銀行全要素生產(chǎn)率增長主要源于開源技術(shù)效率和開源規(guī)模效率。

表2 中國商業(yè)銀行全要素生產(chǎn)率分解結(jié)果

從開源動能、節(jié)流動能和降“壞”動能來看,中國商業(yè)銀行節(jié)流動能年均增長0.03%,對全要素生產(chǎn)率影響甚微;開源動能年均增長14.42%,促進(jìn)全要素生產(chǎn)率年均增長4.81%;降“壞”動能年均下降4.79%,全要素生產(chǎn)率受降“壞”動能的負(fù)面影響。中國商業(yè)銀行全要素生產(chǎn)率增長的動力主要來自開源動能,說明商業(yè)銀行應(yīng)緊跟國家發(fā)展戰(zhàn)略,將更多金融資源配置到經(jīng)濟(jì)社會發(fā)展的重點領(lǐng)域和薄弱環(huán)節(jié),同時加大非利息業(yè)務(wù)投入,創(chuàng)新業(yè)務(wù)模式,培養(yǎng)業(yè)務(wù)人才,大力發(fā)展非利息業(yè)務(wù)。降“壞”動能阻礙了商業(yè)銀行全要素生產(chǎn)率增長,表明商業(yè)銀行應(yīng)借助金融科技在信息收集、信息傳遞與信息處理等方面的優(yōu)勢,提升風(fēng)險識別、風(fēng)險評估、風(fēng)險計量、風(fēng)險監(jiān)測和風(fēng)險控制等方面的能力,實現(xiàn)風(fēng)險管理轉(zhuǎn)型。

從技術(shù)效率、技術(shù)進(jìn)步和規(guī)模效率來看,中國商業(yè)銀行技術(shù)效率年均增長3.46%,規(guī)模效率年均增長3.12%,有助于促進(jìn)全要素生產(chǎn)率增長,技術(shù)進(jìn)步年均下降3.36%,抑制了全要素生產(chǎn)率增長,中國商業(yè)銀行全要素生產(chǎn)率增長受技術(shù)效率、技術(shù)進(jìn)步和規(guī)模效率的綜合影響。

2.2 中國商業(yè)銀行全要素生產(chǎn)率增長動能趨勢變化

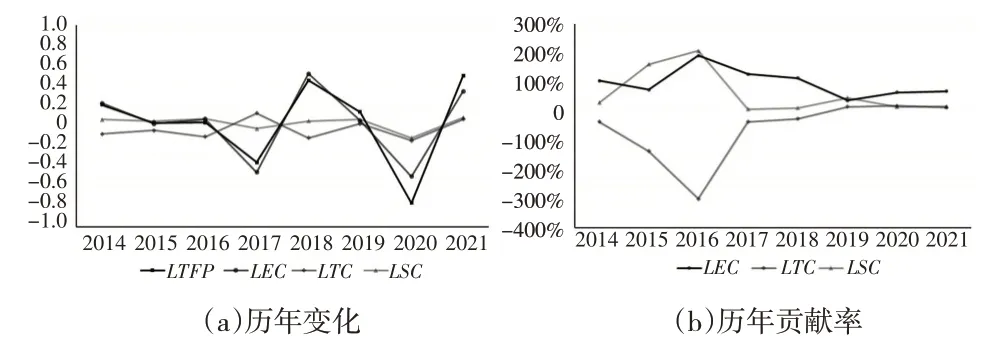

圖1 給出了中國商業(yè)銀行開源動能、節(jié)流動能與降“壞”動能的歷年變化及其對全要素生產(chǎn)率增長的貢獻(xiàn)率。可以看到,中國商業(yè)銀行全要素生產(chǎn)率除2017 年和2020 年出現(xiàn)下降外,其余年份增長較為明顯。2017 年全要素生產(chǎn)率下降可能是受債券和資本市場波動、表外業(yè)務(wù)風(fēng)險管理政策落地、營改增等多項因素影響,而2020年則是受新冠肺炎疫情的影響。

圖1 中國商業(yè)銀行開源動能、節(jié)流動能與降“壞”動能

從變化趨勢來看,中國商業(yè)銀行全要素生產(chǎn)率增長總體與開源動能的變動趨勢一致,節(jié)流動能與降“壞”動能的變動較小,全要素生產(chǎn)率增長的動力主要來自開源動能。結(jié)合中國商業(yè)銀行全要素生產(chǎn)率增長的歷年變化與開源動能、節(jié)流動能與降“壞”動能的歷年貢獻(xiàn)率可以看到,2014—2017 年中國商業(yè)銀行全要素生產(chǎn)率呈下降趨勢,受開源動能、節(jié)流動能與降“壞”動能綜合影響,這可能是受宏觀經(jīng)濟(jì)增速減緩的影響,供給側(cè)結(jié)構(gòu)性改革對商業(yè)銀行傳統(tǒng)經(jīng)營模式及風(fēng)險管理能力提出了新的挑戰(zhàn)。而隨著銀行業(yè)供給側(cè)結(jié)構(gòu)性改革取得一定成效,2017年后,中國商業(yè)銀行全要素生產(chǎn)率增長主要受開源動能影響,節(jié)流動能與降“壞”動能的貢獻(xiàn)率基本為0,2017—2021年開源動能呈波動變化趨勢。

圖2給出了中國商業(yè)銀行技術(shù)效率、技術(shù)進(jìn)步與規(guī)模效率的歷年變化及其對全要素生產(chǎn)率增長的歷年貢獻(xiàn)率。可以看到,中國商業(yè)銀行全要素生產(chǎn)率總體與技術(shù)效率的變動趨勢一致,技術(shù)進(jìn)步與規(guī)模效率的變動相對較小,全要素生產(chǎn)率增長主要受技術(shù)效率影響。這可能是因為商業(yè)銀行積極推進(jìn)供給側(cè)結(jié)構(gòu)性改革,在人員結(jié)構(gòu)、業(yè)務(wù)結(jié)構(gòu)、信貸結(jié)構(gòu)等方面不斷調(diào)整,服務(wù)實體經(jīng)濟(jì)質(zhì)效持續(xù)提升。

圖2 中國商業(yè)銀行技術(shù)效率、技術(shù)進(jìn)步與規(guī)模效率

中國商業(yè)銀行技術(shù)效率、技術(shù)進(jìn)步與規(guī)模效率對全要素生產(chǎn)率增長的貢獻(xiàn)可以分為兩個階段。2017年之前技術(shù)效率、技術(shù)進(jìn)步與規(guī)模效率對全要素生產(chǎn)率增長的貢獻(xiàn)率均比較大,全要素生產(chǎn)率增長受技術(shù)效率、技術(shù)進(jìn)步與規(guī)模效率的綜合影響,技術(shù)效率和規(guī)模效率對全要素生產(chǎn)率的貢獻(xiàn)率為正,技術(shù)進(jìn)步對全要素生產(chǎn)率增長的貢獻(xiàn)率為負(fù)。表明2014—2017年中國商業(yè)銀行整體技術(shù)出現(xiàn)退步,這可能是受宏觀經(jīng)濟(jì)下滑的影響。2017 年之后全要素生產(chǎn)率增長主要受技術(shù)效率的影響,但技術(shù)效率的貢獻(xiàn)率呈下降趨勢。說明隨著供給側(cè)結(jié)構(gòu)性改革進(jìn)入深水區(qū),商業(yè)銀行結(jié)構(gòu)性調(diào)整動能逐步減弱。規(guī)模效率的貢獻(xiàn)率總體先升后降,2019年規(guī)模效率的貢獻(xiàn)率超過技術(shù)效率,技術(shù)進(jìn)步的貢獻(xiàn)率2019年轉(zhuǎn)為正向,總體呈上升趨勢。

圖3 給出了中國商業(yè)銀行開源、節(jié)流與降“壞”方向技術(shù)效率、技術(shù)進(jìn)步與規(guī)模效率的變動。可以看到,開源方向技術(shù)效率、技術(shù)進(jìn)步和規(guī)模效率波動較大,節(jié)流與降“壞”方向技術(shù)效率、技術(shù)進(jìn)步與規(guī)模效率的變動相對較小。說明中國商業(yè)銀行技術(shù)效率、技術(shù)進(jìn)步與規(guī)模效率主要作用于“好”產(chǎn)出。從“好”產(chǎn)出指標(biāo)利息收入和非利息收入來看,中國商業(yè)銀行利息業(yè)務(wù)趨于飽和且發(fā)展較為成熟,即引起利息收入變動的技術(shù)效率、技術(shù)進(jìn)步與規(guī)模效率波動應(yīng)較為平緩,因此,中國商業(yè)銀行技術(shù)效率、技術(shù)進(jìn)步與規(guī)模效率主要作用于非利息收入。

圖3 開源、節(jié)流與降“壞”方向技術(shù)效率、技術(shù)進(jìn)步與規(guī)模效率

進(jìn)一步對中國商業(yè)銀行的開源技術(shù)效率、開源技術(shù)進(jìn)步和開源規(guī)模效率進(jìn)行分析。可以看到,受新冠肺炎疫情的影響,2020年開源技術(shù)效率、開源技術(shù)進(jìn)步和開源規(guī)模效率均出現(xiàn)下降。其余年份,2017 年開源技術(shù)效率出現(xiàn)下降,這可能是商業(yè)銀行貫徹落實國家減費讓利政策,同時受債券市場和資本市場波動的影響,銀行業(yè)非利息收入大幅減少。在開源技術(shù)進(jìn)步方面,隨著宏觀經(jīng)濟(jì)增速減緩以及金融監(jiān)管趨嚴(yán),“好”產(chǎn)出指標(biāo)下降引起前沿面下移,整體表現(xiàn)為開源技術(shù)退步。但可以看到,2017年、2019年和2021年出現(xiàn)開源技術(shù)進(jìn)步,2017年中國經(jīng)濟(jì)企穩(wěn)回暖,全年GDP 增長6.9%,增速較上年提高0.2 個百分點,2019年銀行金融子公司獲批成立,商業(yè)銀行可以通過金融子公司發(fā)行的公募理財產(chǎn)品直接投資或者通過其他方式間接投資股票,2021年則是得益于對疫情的控制,宏觀經(jīng)濟(jì)實現(xiàn)復(fù)蘇。在開源規(guī)模效率方面,信息技術(shù)尤其是互聯(lián)網(wǎng)的發(fā)展使銀行業(yè)更具有規(guī)模經(jīng)濟(jì)效應(yīng),銀行更易通過規(guī)模擴(kuò)張來降低經(jīng)營成本,2017年出現(xiàn)開源規(guī)模效率下降,這可能是央行將表外理財納入廣義信貸范圍之內(nèi),抑制了商業(yè)銀行表外理財規(guī)模的擴(kuò)張。

2.3 不同類型商業(yè)銀行全要素生產(chǎn)率增長動能

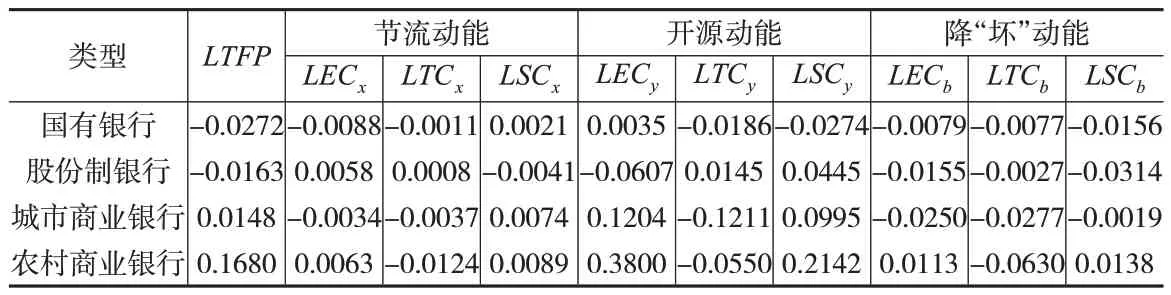

表3 給出了四類商業(yè)銀行的全要素生產(chǎn)率增長動能。總體而言,不同類型商業(yè)銀行全要素生產(chǎn)率增長存在較大差異,國有銀行全要素生產(chǎn)率年均下降2.72%,股份制銀行年均下降1.63%,城市商業(yè)銀行年均增長1.48%,農(nóng)村商業(yè)銀行年均增長16.80%。可以發(fā)現(xiàn),國有銀行全要素生產(chǎn)率下降主要受開源技術(shù)進(jìn)步、開源規(guī)模效率以及降“壞”規(guī)模效率下降的影響,股份制商業(yè)銀行全要素生產(chǎn)率下降主要是受開源技術(shù)效率與降“壞”技術(shù)效率下降的影響,而城市商業(yè)銀行和農(nóng)村商業(yè)銀行全要素生產(chǎn)率增長則主要是受開源技術(shù)效率和開源規(guī)模效率提升所致。

表3 不同類型商業(yè)銀行全要素生產(chǎn)率增長動能

從開源動能、節(jié)流動能和降“壞”動能來看,四類商業(yè)銀行全要素生產(chǎn)率增長的差異主要體現(xiàn)在開源動能方面。國有銀行和股份制銀行的開源動能為負(fù),分別為-4.25%和-0.17%,主要受宏觀經(jīng)濟(jì)增速減緩和凈息差收窄的影響,說明發(fā)展非利息收入業(yè)務(wù)將成為各銀行提升自身競爭力的主要方法。而城市商業(yè)銀行和農(nóng)村商業(yè)銀行的開源動能年均增長率分別為9.88%和53.92%,2015年后城市商業(yè)銀行和農(nóng)村商業(yè)銀行大規(guī)模上市,通過并購或增設(shè)網(wǎng)點的方式擴(kuò)大經(jīng)營范圍與規(guī)模。四類商業(yè)銀行的節(jié)流動能均較小,說明商業(yè)銀行投入要素的改善主要表現(xiàn)為結(jié)構(gòu)優(yōu)化而不是量的減少,如員工結(jié)構(gòu)方面,業(yè)務(wù)人員數(shù)量出現(xiàn)減少,信息科技等領(lǐng)域崗位的員工數(shù)量增加。四類商業(yè)銀行的降“壞”動能均為負(fù),這可能是供給側(cè)結(jié)構(gòu)性改革持續(xù)推進(jìn)以及金融監(jiān)管趨嚴(yán),商業(yè)銀行的信貸風(fēng)險不斷積累,說明防范和化解金融風(fēng)險是商業(yè)銀行面臨的緊迫而又現(xiàn)實的挑戰(zhàn)。

進(jìn)一步地,四類商業(yè)銀行開源方向技術(shù)效率、技術(shù)進(jìn)步和規(guī)模效率存在明顯差異。國有銀行開源規(guī)模效率年均下降2.74%,股份制銀行、城市商業(yè)銀行和農(nóng)村商業(yè)銀行開源規(guī)模效率分別年均增長4.45%、9.95%和21.42%,說明國有商業(yè)銀行已基本達(dá)到或接近最優(yōu)規(guī)模水平,繼續(xù)擴(kuò)大規(guī)模反而會降低產(chǎn)出效率水平,而股份制銀行、城市商業(yè)銀行和農(nóng)村商業(yè)銀行應(yīng)適當(dāng)擴(kuò)大規(guī)模,合理擴(kuò)大經(jīng)營范圍。股份制商業(yè)銀行開源技術(shù)效率呈下降趨勢,這可能是國有商業(yè)銀行大力拓展非利息收入業(yè)務(wù)擠占了股份制銀行的業(yè)務(wù)市場,但股份制商業(yè)銀行開源技術(shù)進(jìn)步年均增長1.45%,這可能是股份制銀行以市場為導(dǎo)向,經(jīng)營方式靈活,有更強(qiáng)的技術(shù)進(jìn)步動機(jī)。城市商業(yè)銀行和農(nóng)村商業(yè)銀行的開源技術(shù)效率和開源規(guī)模效率年均增長量較大,城市商業(yè)銀行和農(nóng)村商業(yè)銀行的大規(guī)模上市,不僅可以通過募集資金用于擴(kuò)張經(jīng)營規(guī)模與擴(kuò)大經(jīng)營范圍,而且上市增加的信息披露有助于進(jìn)一步改善銀行治理水平。

3 結(jié)論

本文結(jié)合兩階段SBM 方向距離函數(shù)和Luenberger 指數(shù)的加性結(jié)構(gòu)特點,利用一種與商業(yè)銀行開源、節(jié)流和降“壞”相關(guān)的Luenberger指數(shù)多維分解方法,對2014—2021年中國商業(yè)銀行全要素生產(chǎn)率增長的開源動能、節(jié)流動能和降“壞”動能進(jìn)行研究。研究發(fā)現(xiàn):(1)中國商業(yè)銀行全要素生產(chǎn)率年均增長3.22%,開源動能是中國商業(yè)銀行全要素生產(chǎn)率年均增長的源泉,開源技術(shù)效率和開源規(guī)模效率提升是全要素生產(chǎn)率增長的核心動力,開源技術(shù)退步、降“壞”技術(shù)效率惡化和降“壞”技術(shù)退步阻礙全要素生產(chǎn)率增長。(2)中國商業(yè)銀行全要素生產(chǎn)率增長受技術(shù)效率、技術(shù)進(jìn)步和規(guī)模效率的綜合影響,技術(shù)效率、技術(shù)進(jìn)步與規(guī)模效率主要作用于開源方向。(3)中國商業(yè)銀行全要素生產(chǎn)率增長的動能分為兩個階段,2017 年之前受開源動能、節(jié)流動能與降“壞”動能綜合影響,開源動能的貢獻(xiàn)率為正,節(jié)流動能與降“壞”動能的貢獻(xiàn)率為負(fù);2017年后主要受開源動能影響,節(jié)流動能與降“壞”動能的貢獻(xiàn)率基本為0。(4)國有銀行和股份制銀行的全要素生產(chǎn)率分別年均下降2.72%和1.63%,城市商業(yè)銀行和農(nóng)村商業(yè)銀行分別年均增長1.48%和16.80%,不同類型商業(yè)銀行全要素生產(chǎn)率增長的差異主要體現(xiàn)在開源動能方面,四類商業(yè)銀行的開源動能年均變化率分別為-4.25%、-0.17%、9.88%和53.92%。

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:42

大眾投資指南(2020年10期)2020-07-24 08:03:40

中學(xué)生數(shù)理化(高中版.高考數(shù)學(xué))(2020年5期)2020-06-02 09:19:08

消費導(dǎo)刊(2017年20期)2018-01-03 06:27:21

商周刊(2017年9期)2017-08-22 02:57:49

湖南城市學(xué)院學(xué)報(自然科學(xué)版)(2016年4期)2016-02-27 14:02:56

山西大同大學(xué)學(xué)報(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02

時代英語·高二(2015年1期)2015-03-16 00:08:11

現(xiàn)代企業(yè)(2015年6期)2015-02-28 18:52:13