“雙高”行業企業環保支出的實際減稅效應

2024-04-20 12:26:51吳戀

中國集體經濟 2024年11期

吳戀

摘要:21世紀經濟發展進程中,“雙高”行業企業作為環境治理的責任主體應該承擔更多的環保責任。文章搜集了2009-2019年我國A股上市公司的302家“雙高”行業企業的經驗數據為樣本,選取“雙高”行業上市公司為研究對象,深入探討其進行環保支出的實際減稅效應。結果表明,環保支出可以直接導致“雙高”行業企業實際稅負的減少,且相比資本性環保支出而言,經營性環保支出的實際減稅效應更大,另外國有企業環保支出的實際減稅效應比非國有企業更大,以此分析環保支出的經濟效應。

關鍵詞:減稅效應;環保支出;實際稅負;“雙高”行業

一、引言

21世紀以來,中國經濟發展的步伐令世界震撼,但中國企業的環保支出仍處于較低水平,環境保護成為政府工作的重大目標(楊旭東等,2020)。在實現全面可持續發展的道路上,企業作為進行環保工作的責任主體,應該積極主動采取措施來解決環境問題。環保責任也引起了國內外學者的強烈關注。環保支出是企業經營活動中的重要組成部分,也是企業承擔社會環保責任的最直接的方式。在市場經濟條件下,企業的環保行為及其治理效果,直接取決于企業在環保方面的資金投入(唐國平等,2021)。而鑒于企業的主要目的是追求利潤,故企業環保支出對于企業的經濟效應也無疑成為人們關注的焦點。

英國、美國和日本等一些發達國家支持“費用說”,將環保支出定義為用于環境保護的費用以及因破壞環境的額外成本。以中國為代表的支持的“投資說”,指出環保支出行為是促使主體經濟利益實現的投資活動(孫化鋼,2016)。本文認為環保支出是一種特殊的兼具公益性和私益性的活動,并試圖分別從 “費用說”與“投資說”研究其經濟效益。

已有研究表明,企業環保支出與財務績效之間存在顯著關系。趙雅婷(2015)指出中國企業的環保支出規模與財務績效呈“U”型關系。Stefanie A. Haller·Liam Murphy(2011)發現規模更大、更老、外資、出口和能源密集型企業將承擔更高的環境支出,認為重污染行業企業環保投入更多。同時,政府環保稅收政策的頒布,促使企業進行環保支出,從而改善環境質量(吳勛和王艷,2019)。以往研究對于環保支出其他經濟后果的研究較少,且尚未有文獻直接研究環保支出對企業稅負的影響。

安體富(2009)等認為中國的減稅屬于結構性減稅,即減稅與增稅并舉。賈康和程瑜(2011)指出結構性減稅包括兩層含義:一是要降低實際稅負水平;二是目的性的政策調整。對企業而言,可以通過降低實際稅負水平減少現金流支出并提升價值,因此企業除了尋求環保補助之外,還可能會采取更多努力尋求稅收優惠從而降低實際稅負水平。周茜(2021)表示環境規制強度與企業稅負呈負向關系,且與不同污染程度行業的企業稅負的關系存在一定差異。企業承擔環保責任對污染程度更高的企業減稅效應更顯著(劉暢和張景華,2020)。Lanis和Richardson(2012)也發現社會責任信息披露較好的企業。稅收激進度更低,實際稅負的降低作為企業環保支出一種事后激勵方式具有重要意義。企業環保行為的相關研究已得到學術界的重視,中國許多學者開始探索環境支出所帶來的經濟效益,但目前尚未有文獻具體研究企業環保支出與實際稅負之間的關系。本文借鑒各學者以前對企業社會責任與稅收關系的研究結論,來對 “雙高”行業企業環保支出與實際稅負的關系進行研究分析。主要體現在以下方面: 第一,探討了環保支出與實際稅負的關系,并分別從“費用說”和“投資說”的角度研究其實際效應,為企業管理者提供決策依據。第二,豐富了環保責任的文獻。以往文獻主要研究環保責任履行與企業財務績效(唐國平,2021)以及環保支出的動機(Porter和Linde,1995);第三,為相關部門了解“雙高”行業企業環保支出的實際效用,能夠在制定行業標準及政策方面提供參考。

二、理論分析與研究假設

學術界大多數觀點認為,企業履行環保義務可以樹立良好形象,追求經濟、環境和社會三者效益合一。戰略選擇理論認為企業履行社會責任能夠為其帶來各種優勢(Martin和Moser,2016),但環保支出會導致企業生產成本和資源耗用增加,從而影響企業盈利,因此企業會主動尋求稅收優惠以彌補其競爭劣勢(楊旭東,2020)。在中國的稅收管理體制中,中央統一制定稅收政策和稅收實施準則,地方政府配合中央管理,但是國家的稅收收入還取決于稅收努力的程度。對于政府的稅收征管可以進行調整(劉駿和劉峰,2014;Lin 等,2018),不僅有利于稅務體系的健全,還有利于社會經濟發展。企業可以以高管的社會網絡向政府游說,在一些復雜涉稅問題上爭取到更多的機會,企業也可以以環保支出為由,闡述企業在支持政府事務上所作的努力以及相應的資源耗用,從而獲取政府信任并為企業帶來諸多“資源效應”。

其次,從政府的角度來說,由于政府干預經濟運行程度較強,地方政府對于環保支出過多的企業也會給予一定的政策支持(林雁,2021)。當前中國政府更加重視環境問題,中國生態環境情況與美麗中國建設目標相比,與中等發達國家相比還有差距,需要繼續踐行生態文明建設,政府對于積極響應環保政策的企業的稅收問題上更加愿意給予調整空間。事實上政府在稅收征管各項程序中要投入大量成本,且現代企業涉稅業務和避稅手段十分復雜,但實施過程中資源有限,因此,企業對于政策的響應程度會影響資源分配。綜上本文提出假設:

H1:“雙高”企業實際稅負與企業環保支出負相關。

英國、美國和日本等一些發達國家支持“費用說”,以中國為代表的國家則支持“投資說”。有學者認為提高企業在環保事業支出影響稀缺資源配置,從而影響管理層牟利,降低財務績效。Martin等(2016)指出增加環保投資對與環保水平較低的企業績效的影響更大。楊旭東等(2020)研究發現環保投資有利于企業實際稅負的降低。基于此,本文提出如下研究假設:

H2:相較于資本性環保支出,“雙高”企業經營性環保支出的實際減稅效應更強。

三、研究設計

參考生態環境部規定的六大重污染行業來選取樣本公司,共1272家上市公司683個觀測值,本文對樣本進行篩選:上市時間過短;特殊處理;信息披露不全,最終得到302家樣本公司,共497個觀測值。環保支出數據主要來自國泰安環境投資數據庫披露的信息和上市公司披露年度報告的“在建工程”項目,從而得到企業環保支出數據。本文中所使用的控股股東類型(STATE)、公司規模(SIZE)、資產負債率(DAR)、股權集中度(CON)、高管人員薪酬總數(BONUS)、獨立董事人數(INR)等數據均來自國泰安數據庫。實證分析采用EXCEL和STATA軟件進行處理。

被解釋變量為企業實際稅負。楊旭東(2020)認為企業稅負研究不應局限于增值稅、所得稅等單一稅種,應當涵蓋綜合稅負,因此基于現金流量表構建衡量指標。本文用企業支付的各項稅費與收到的稅費返還之差與營業收入的比值來衡量該指標。

解釋變量為環保支出。選取國泰安環境投資數據庫披露的環保支出信息,取環保支出與資產總額之比衡量企業環保支出水平。通過結合企業財報與國泰安數據庫中環境投資信息披露,得到資本性環保支出數據。本文以企業當年資本性環保支出與企業當年資產總額之比來衡量資本性環保支出(遲錚,2020)。在環保支出中的排污費、綠化費等費用化支出屬于經營性環保支出,本文以企業當年經營性環保支出與企業當年資產總額之比來衡量經營性環保支出。

控制變量方面,唐國平(2013)等認為國有企業環保投入比民營企業規模更大。譚宏琳(2018)等指出公司規模越大,實力越強,可能更加不重視環境投資帶來的經濟利益,進而消極承擔環境保護責任,并指出企業資產負債率越高,意味著償債壓力較大,企業必然會減少環保支出來解決債務危機。同時也有學者指出股權過于集中于某一人或部分個體,會導致該個體只顧自身當前利益,采取短期獲利行為,而不重視環保支出投入(朱莉和李強,2018)。除此之外,本文還采用高管薪酬、獨董比例等控制變量。

上述變量定義如表1所示。

為驗證假設,本文構建聯立方程模型如下:

Taxburden=β0+β1ER+βiCONTROLS+ε1(1)

Taxburden=β0+β1ENO+βiCONTROLS+ε2(2)

Taxburden=β0+β1ENC+βiCONTROLS+ε3(3)

四、實證結果與分析

(一)描述性統計

表 2 列示了描述性統計結果。企業實際稅負(Taxburden)的均值為0.0750,說明在樣本公司中大部分企業實際稅負水平較低且差異較大;環保支出(ER)的均值為0.0120,表明各企業環保支出水平差別較大;公司規模(SIZE)的均值與四分位數相差均不大,說明公司總資產額相差較小,樣本公司處于較集中的公司規模水平;資產負債率(DAR)均值為0.438,這表明大多數樣本公司償債壓力較小,能夠更好進行環保支出的投入;其他控制變量與行業平均水平無較大差異,說明樣本數據與實際情況相符。

(二)回歸結果分析

表3列示了回歸結果,ER的回歸系數均顯著為負,表明企業實際稅負與環保支出顯著負相關,證實了企業環保支出具有一定的減稅效應,與楊旭東等(2020)研究結果一致。在控制變量方面,企業實際稅負(Taxburden)與高管薪酬(BONUS)顯著正相關,而企業實際稅負(Taxburden)與控股股東類型(STATE)、公司規模(SIZE)、股權集中度(CON)、獨立董事比例(INR)無顯著關系。

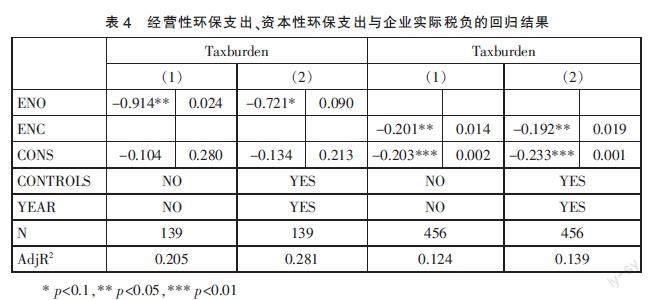

表4列示了企業實際稅負分別與經營性環保支出和資本性環保支出的回歸結果。ENO和ENC的系數在5%的水平上顯著為負相關,進一步證實了企業環保支出具有一定的減稅效應。另比較分析可知,經營性環保支出的減稅效應更強,即支持H2假設。在控制變量方面,當以企業實際稅負(Taxburden)作為被解釋變量,以經營性環保支出(ENO)作為解釋變量時,企業實際稅負(Taxburden)與高管薪酬(BONUS)無顯著關系,以資本性環保支出(ENC)作為解釋變量時,企業實際稅負(Taxburden)與高管薪酬(BONUS)存在顯著正相關關系,表明高管薪酬越高與企業實際稅負之間的關系更多地體現在企業資本性環保支出方面,也就是說高管一般通過資本性環保支出對企業實際稅負造成影響。

目前學術界尚無相關文獻研究環保支出性質對企業稅負的實際效應,本文得出經營性環保支出對于企業實際稅負的減少效應比資本性環保支出更強,有利于企業在進行環保投入時控制投資方向,從而提高企業經濟效益。

對樣本進行分組檢驗,表5列示了不同企業性質下的回歸結果。兩個模型中ER的回歸系數均負顯著。為了進一步比較其影響差異,在模型中引入了ER和STATE的交乘項,交乘項ER_STATE的回歸系數為-0.610且顯著,表明國有企業的環保支出對實際稅負的負向影響更強,說明國有企業更容易通過政治關聯獲得更寬松的稅收征管環境。

五、穩健性檢驗

本文選取披露環保投資信息的公司作為樣本,且在主實驗結果中控制變量除SIZE、DAR、BONUS通過顯著性檢驗之外,其他變量均不顯著。這可能存在樣本選擇偏差問題,因此本文采用兩種方式進行穩健性檢驗。

首先,用環保支出額加一取對數(EP)來重新計算環保支出變量,帶入模型(1)重新回歸,相關系數及其顯著性與表3無較大差異,說明H1的結果是穩健的。

其次,參照內生性的檢驗方法,首先建立模型(4),并取得普通最小二乘法(OLS)進行回歸后的殘差;然后建立模型(5)進行回歸,通過殘差(RES)系數的顯著性來判斷環保支出與企業實際稅負是否存在內生性。模型如下:

ER=β0+β1STATE+β2SIZE+β3DAR+β4CON+β5BONUS+β6INR+β7YEAR+ξ(4)

Tarburden=β0+β1ER+β2STATE+β3SIZE+β4DAR+β5CON+β6BONUS+β7INR+β8YEAR+β9RES+ξ(5)

環保支出與企業實際稅負的內生性檢驗結果表示,模型(4)中殘差(RES)與企業實際稅負(Taxburden)無顯著關系,表明環保支出與企業實際稅負之間不存在內生性關系,證明了本文結果的穩健性。

六、結論與啟示

黨的十九大提出將保護環境作為基本國策,企業應該提高對于環境保護的重視程度以及治理水平,以致提高企業的環保支出水平獲取足夠的稅收征管空間,并且企業應把握好環保支出的實際方向,在承擔企業環保責任的同時提高企業經濟效益;從政府層面來看,政府可以采取市場規制手段,在情況允許下給予企業一定的稅收政策優惠,降低其環保支出行為的實際成本。政府應完善環境制度并建立全面環境管理體系,制定合理的財政政策,提高企業進行環保投入的積極性。

參考文獻:

[1]林雁,毛奕歡,譚洪濤.政治關聯企業環保投資決策——“帶頭表率”還是“退縮其后”?[J].會計研究,2021(06):159-175.

[2]遲錚.資本性環保支出與企業績效交互影響問題研究[J].中國注冊會計師,2020,255(08):43-47.

[3]楊雷鳴,朱波,蘇宇,等.實質性減稅的效應分析——基于防范化解重大經濟風險視角[J].稅務研究,2020,423(04):22-26.

[4]楊旭東,沈彥杰,彭晨宸.環保投資會影響企業實際稅負嗎?——來自重污染行業的證據[J].會計研究,2020(05):134-146.

[5]Zhang Qi,Yu Zhi,Kong Dongmin.The real effect of legal institutions: Environmental courts and firm environmental protection expenditure[J].Journal of Environmental Economics & Management,2019,98.

[6]Yu Hao,Yu-Fu Chen,Hua Liao and Yi-Ming Wei.Chinas fiscal decentralization and environmental quality:theory and an empirical study[J].Environment and Development Economics,25(02)(2020),159-181.

(作者單位:暨南大學管理學院)