碳中和目標下的機構投資者持股偏好研究

——來自綠色債券的證據

2024-04-23 08:56:46劉斯琴祁懷錦劉艷霞

證券市場導報 2024年4期

劉斯琴 祁懷錦 劉艷霞

(1.內蒙古大學經濟管理學院,內蒙古 呼和浩特 010021;2.中央財經大學會計學院,北京 100081;3.北京化工大學經濟管理學院,北京 100089)

一、引言

2020年12月,習近平總書記在聯合國氣候雄心峰會和中央經濟工作會議上多次提出“二氧化碳排放力爭2030年前達到峰值,2060年前實現碳中和”,標志著“雙碳”目標已成為國家重要發展戰略。隨著低碳可持續發展理念持續深化,投資者對企業綠色發展的關注度日益升溫,進而將氣候變化風險評估納入其投資策略中(Byrd and Cooperman,2018),并逐漸轉變只關注經濟價值的傳統投資理念,更多關注社會和環境價值創造(Mercer,2015;Schoenmaker,2017)。機構投資者作為資本市場中的重要投資主體,也開始關注企業環境風險。根據《全球機構投資者調查》,有31%的大型機構投資者表示,氣候變化將是影響其投資策略的關鍵因素。1現有文獻發現,機構投資者會降低“罪惡”公司(如煙、酒和賭博三類公司)以及存在重大環境問題的污染企業股票在其投資組合中的比例(Fernando et al.,2010;Heinkel et al.,2001;Hong and Kacperczyk,2009;Chava,2014)。以上研究表明,機構投資者通過降低環境風險較高企業在投資組合中的比重,來避免氣候變化的負面影響。

在我國資本市場中,構建完善的綠色金融體系是實現碳中和目標的重要舉措之一,它的核心目標在于通過引導投資者主動選擇綠色投資,撬動社會資本投入環境治理領域。為了引導各類機構投資者投資綠色金融產品,政府出臺一系列文件鼓勵養老金、保險資金、社會公益基金等長期資金開展綠色投資,提升機構投資者對所投資項目的環境風險和碳排放的分析能力(危平和舒浩,2018),積極建立符合綠色投資或ESG投資規范的長效機制。梁鑫鑫和危平(2019)發現,在實踐中,以證券投資基金為代表的機構投資者,采用環境友好的投資策略來主動調整資產組合,即進行投資組合的“綠化”以規避負面環境風險;他們還通過模擬構建證券投資型基金的多層次綠色投資組合,發現主動型綠色投資組合能夠實現財務與綠色雙重目標。Li and Lu(2016)基于重污染企業環保投資度量企業環境表現,發現企業綠色表現與機構投資者持股比例之間存在顯著正相關關系;但他們只是發現企業環境表現與機構投資者持股之間的相關關系,尚未厘清是機構投資者參與外部治理機制以發揮環境治理效應,還是機構投資者主動選擇環境表現好的公司以規避環境風險,即兩者之間存在反向因果關系。因此,有必要進一步探究企業主動承擔環保責任對機構投資者投資決策的影響。

綠色債券自2016年起在我國資本市場得到了快速發展,截至2020年末有“綠色”標簽的債券發行量已超過11000億元,短短幾年時間一躍成為了全球綠色債券市場引領者。2綠色債券作為綠色金融體系的重要金融工具,通過將全部或部分募集資金投放于《綠色債券支持項目目錄》中的項目,包括節能環保產業、清潔生產產業、清潔能源產業、生態環境產業、基礎設施綠色升級、綠色服務等項目,為綠色轉型以及碳中和相關技術提供資金支持。因此,企業發行綠色債券是主動實現碳中和目標的具體表現之一。基于此,本文以企業發行綠色債券作為主動承擔環保責任的綠色表現,參考Tang and Zhang(2020),通過采用雙重差分法考察機構投資者是否主動選擇綠色投資而“綠化”投資組合,即檢驗企業發行綠色債券后機構投資者持股比例變化,進而更加準確識別企業主動承擔環保責任與機構投資者持股決策之間的因果關系。研究發現:(1)企業發行綠色債券后,機構投資者持股比例得到顯著提高,其中長期穩定型機構投資者持股比例變化更為顯著。進一步,以綠色項目使用比例和第三方綠色認證作為“綠色”程度的度量指標,發現綠色債券“綠色”程度越高,機構投資者持股比例越高,意味著在碳中和目標下,機構投資者具有一定綠色偏好。(2)機制檢驗結果顯示,企業發行綠色債券能夠引起更多媒體關注和獲得更多政府補助等戰略性資源,表明媒體關注和獲取戰略性資源是企業發行綠色債券影響機構投資者投資決策的兩個重要機制。(3)異質性檢驗發現,機構投資者綠色偏好在國有企業、信息環境較高、社會責任水平較高樣本中更為明顯。(4)企業發行綠色債券帶來更高的超額回報,說明機構投資者主動選擇綠色投資能夠實現經濟效益和環境效益的雙重目標。

本文可能的邊際貢獻如下:首先,拓展了綠色債券相關理論研究。綠色債券作為一種新型融資工具,得到了政策制定者和微觀企業的廣泛關注。但理論界對于綠色債券的研究相對較少,已有研究主要從市場反應、融資成本、綠色創新以及公司價值方面開展了初步探討,較少從投資者視角分析綠色債券融資的經濟效益。為此,本文從投資者視角分析了綠色債券融資對投資者投資決策的影響。其次,豐富了機構投資者投資決策影響因素相關文獻。已有研究更多將機構投資者持股視為外部治理機制,發現具有有效的監督效應,但較少研究關注企業綠色表現對其機構投資者投資決策的影響。本文從機構投資者視角研究綠色債券對其投資決策的影響,厘清了企業綠色表現與機構投資者持股偏好之間的因果關系。最后,本文結論為機構投資者綠色偏好提供了直接證據,為引導各類機構投資者積極主動投資綠色金融產品,進一步推進綠色債券市場發展以構建綠色金融體系,讓市場之手撬動社會資本投入環境治理領域進而實現碳中和目標提供了理論參考。

二、理論分析與研究假說

隨著綠色發展理念的不斷深化,越來越多的投資者在投資決策中考慮公司可持續發展能力(Dimson et al.,2015;Sandberg,2013),尤其是機構投資者更加注重企業社會責任,包括綠色績效等非財務績效。有研究發現,機構投資者利用自身的信息優勢進行交易,以避免損失或獲得超額利潤(Ali et al.,2004),例如他們為了規避環境風險,降低“罪惡”公司股票(煙、酒和賭博三類公司)的持股比例(Hong and Kacperczyk,2009;Fernando et al.,2010;Heinkel et al.,2001),且要求的資本成本遠高于市場水平。此外,Starks et al.(2017)發現企業ESG表現與機構投資者持股比例高度相關。梁鑫鑫和危平(2019)發現,在實踐中機構投資者通過持有更多綠色或“碳有效”(carbon-efficient)公司的資產來降低環境風險。然而,關于機構投資者綠色偏好方面仍缺乏相關經驗證據。

綠色債券是為了改善環境影響、提高社會福利等特定目標而籌集資金的一種新興融資工具,是實現碳中和目標的有效工具之一。Flammer(2021)在信號假設中提出,企業發行綠色債券帶來“標簽效應”。Baulkaran(2019)、Wang et al.(2020)和Flammer(2021)發現,相比于普通債券,企業發行綠色債券具有積極市場反饋效應,容易獲得更多媒體關注,有利于提高股東價值。進一步,Tang and Zhang(2020)發現企業發行綠色債券,當月的日平均股票轉手率明顯高于其他月份,且股票流動性也得到顯著提高。已有研究表明,投資者對企業負面環境突發事件表現出顯著負面反應(Dasgupta et al.,2001;沈紅波等,2012;Wei et al.,2020)。相反,企業發行綠色債券預示著公司寶貴的投資機會,同時能夠彰顯其主動承擔環保責任的社會責任感,有利于提高社會聲譽,帶來積極的“聲譽”效果(寧金輝和王敏,2021),向資本市場傳遞利好消息(Baker et al.,2018;Tang and Zhang,2020),進而影響股票投資者決策。相比于散戶投資者,機構投資者具有專業知識、較強的信息發現與挖掘能力以及價值識別和洞察能力(葉松勤和徐經長,2013)。在大力發展低碳循環經濟背景下,綠色債券的發行意味著公司基本面較好,具有較強的抗風險能力和未來發展潛力,能夠給股票投資者帶來穩定收益和長期投資價值,符合機構投資者投資偏好。此外,發行綠色債券有利于提高企業信息披露質量,能夠進一步緩解與投資者之間的信息不對稱(祁懷錦和劉斯琴,2021),高質量的信息披露有利于吸引機構投資者關注(Bushee and Noe,2000;唐松蓮和胡奕明,2011)。由此看出,持有發行綠色債券的企業股票,更加符合機構投資者的長期價值投資理念和應對氣候變化的投資策略,滿足投資者投資決策中有關社會責任和環保方面的因素,還能得到較為穩定的長期收益(吳育輝等,2022)。因此,相比于發行普通債券的企業而言,機構投資者更傾向于將發行綠色債券的企業納入投資組合中。基于上述分析,本文提出研究假設:

H1:相比于普通債券,企業發行綠色債券有利于吸引機構投資者關注。

綠色項目資金使用比例是綠色債券募集資金用于環境改善項目的程度,是度量綠色項目環境績效的重要參考指標。與國際綠色債券市場不同的是,中國綠色債券市場不要求將全部募集資金投資于綠色項目3,部分資金可用于補償營運資金或償還前期借款。同時,監管機構要求發行主體詳細披露綠色項目資金實際使用情況以及預期環境效益,并且為了確保募集資金確實用于環境改善項目,要求發債公司設立專項賬戶專門用于公司債券資金的接收、存儲、劃轉與本息償付。Deng et al.(2019)認為,在募集說明書披露綠色項目資金使用計劃之后,在外部監督作用下發行主體擅自改變資金用途、發生違約風險和“漂綠”的概率就越低。進一步研究還發現,綠色項目資金使用比例越高,綠色溢價程度越高,說明投資者能夠有效識別綠色債券所能帶來的價值提升作用。投資者不僅關注是否貼“綠色”標簽,還需進一步關注綠色項目資金實際投入環境改善項目的比例。當綠色項目資金使用比例較高時,機構投資者作為理性投資者更容易識別債券的“綠色”程度以及綠色債券所能達到的環境效益。因此,綠色項目資金使用比例越高,機構投資者對綠色債券的認可度越高,將發行綠色債券的上市公司納入投資組合的比例越高。基于上述分析,本文提出研究假設:

H2:綠色債券綠色項目資金使用比例越高,機構投資者持股比例越高。

綠色債券的核心在于其投資項目的綠色專有性,但投資者無法準確判斷和評估債券的綠色屬性,在實踐中有必要通過專門機構進行評估和認證。第三方綠色認證是綠色債券發行過程的關鍵環節,是根據綠色評估標準對綠色債券框架、資金使用管理政策和程序、項目評估和篩選標準的合規性以及信息披露、報告機制的流程出具的認證報告。它能夠保證有關綠色債券信息披露的透明度和可靠性,有助于提升綠色項目的公信力和說服力(Flammer,2021)、有效降低發行人債務違約風險和聲譽風險,也是對綠色債券的預期環境效益進行專業定量測算以提升綠色屬性,有效防止管理層故意貼標、擅自改變資金用途等“漂綠”行為。S a n g i o rg i a n d Schopohl(2021)通過對歐洲資產管理公司進行問卷調查發現,綠色認證是影響受訪者決定購買綠色債券的關鍵因素。此外,Hyun et al.(2019)在Zerbib(2019)基礎上,進一步分析綠色債券定價影響因素,發現只有獲得第三方綠色認證的綠色債券才存在綠色溢價,未獲得第三方綠色認證的綠色債券不存在綠色溢價,說明第三方綠色認證是影響外部投資者評價綠色債券綠色屬性的關鍵信息。因此,相比于未獲得第三方認證的綠色債券的發行企業,獲得第三方認證的綠色債券發行企業的“綠色標簽”效應更為顯著,有助于投資者了解企業環境承諾,保證企業綠色項目的可靠性和可行性,進而降低企業“漂綠”和負面環境突發事件發生的可能性,更加符合機構投資者的綠色偏好。基于上述分析,本文提出研究假設:

H3:獲得第三方綠色認證的綠色債券對機構投資者投資決策的影響更為顯著。

三、研究設計

(一)研究樣本與數據來源

本文以企業發行綠色債券作為主動承擔環保責任的表現,通過檢驗企業發行綠色債券與普通債券(非綠色債券)對機構投資者持股比例的差異性影響,識別機構投資者的綠色偏好。中國綠色債券市場于2015年啟動,2016年才陸續有上市公司發行綠色債券。為此,本文初步選擇2016—2020年發行綠色債券的上市公司作為樣本,綠色債券發行主體信息來自于中國金融數據信息網和Wind數據庫4,并剔除未上市公司、境外發行、港股上市公司發行的樣本,樣本期間內共有45家上市公司擁有發行綠色債券的經驗。考慮到發行綠色債券的上市公司數量較少而發行普通債券的樣本較多,為了控制企業個體層面差異對結果的影響,參照Tang and Zhang(2020)、Flammer(2021)的研究,本文采用傾向得分匹配法,為發行綠色債券的公司按照同行業發行債券前一年公司規模、盈利能力、財務杠桿等所有的控制變量得分最為接近的發行普通債券的上市公司進行1:1配對構建研究樣本。同時,為了及時捕捉企業發行綠色債券后機構投資者持股比例變化,在2016年的基礎上選擇往前推三年,最終選取2013年1月至2020年12月共32個季度的公司層面的季度面板數據,剔除缺失值后最終得到2164個公司 季度有效觀測值。發債公司的財務數據以及其他數據均來源于Wind數據庫,有財務數據缺失的通過手工查閱企業財務報告進行補充。本文對所有的連續型變量在1%和99%分位數上進行縮尾處理。

(二)研究模型與變量定義

為了檢驗相比于發行普通債券樣本,企業發行綠色債券之前和之后的機構投資者持股比例是否發生變化,參考Tang and Zhang(2020)的研究,本文將發行綠色債券的企業作為實驗組,發行普通債券的企業作為控制組,機構投資者持股比例作為被解釋變量構建如下雙重差分模型(1):

在樣本期間內,企業發行綠色債券則green取值為1,發行普通債券取值為0;post為時間虛擬變量,以企業在樣本期間內首次發行債券公告時間為基準,發行債券所屬季度及以后期間取值為1,發行之前取值為05;以季度末的機構投資者持股比例IO作為被解釋變量,為基金、保險公司、證券、社保基金以及其他機構投資者的持股比例合計數值。

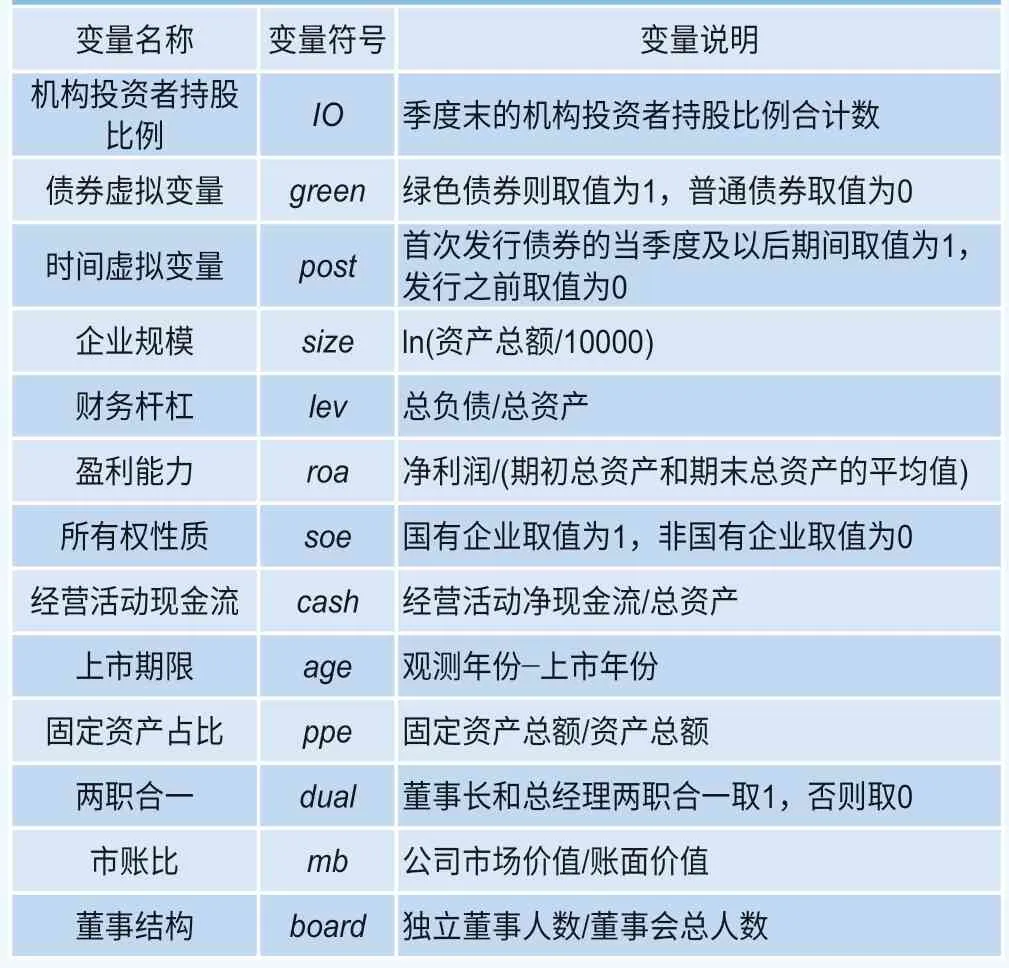

借鑒Li and Lu(2016)的相關研究,本文在模型中控制了公司規模、財務杠桿、盈利能力、所有權性質、經營活動現金流、上市期限、固定資產占比、兩職合一(董事長和總經理是否兩職合一)、市賬比以及董事結構等變量,模型(1)中γi表示行業或公司個體固定效應,μt表示季度固定效應,εi,t表示誤差項。本文同時采用包括行業(或該公司)效應和時間效應的雙向固定效應進行實證檢驗,在模型(1)中green的系數和post的系數將分別被公司固定效應和時間固定效應吸收。6因此,最關注green×post的回歸系數α1,如果該系數顯著為正,表明相比于發行普通債券,發行綠色債券的確有利于吸引機構投資者關注,即在碳中和目標下,機構投資者存在一定綠色偏好。在后續的所有回歸中均進行了標準誤調整并在公司層面進行聚類分析。具體變量定義詳見表1。

表1 變量定義

(三)描述性統計

表2為主要變量的描述性統計結果。機構投資者持股比例均值為7.624%,最小值為0.003%,最大值為28.59%,標準差為7.319,平均來看,本文樣本企業中機構投資者持股比例并不高,還有待進一步提高。公司規模均值為15.079,標準差為1.683;財務杠桿均值為0.655,標準差為0.202;盈利能力均值為0.022,標準差為0.029;經營活動現金流均值為0.017,標準差為0.056;固定資產占比均值為26.4%,標準差為0.227;市賬比均值為0.819,標準差為0.220,表明樣本公司特征變量的標準差較低;61.7%的樣本屬于國有企業,14.8%的樣本中兩職合一。

表2 變量的描述性統計結果

四、實證結果與分析

表3為發行綠色債券的樣本與發行普通債券的樣本配對后的平穩性檢驗結果。在配對之前,兩組樣本的公司規模、財務杠桿、所有權性質、固定資產占比、兩職合一、市賬比以及董事結構等變量均存在顯著差異,但通過傾向得分法配對后,兩組樣本的公司總體來看不存在顯著差異,為本文后續研究提供了較為合理的研究樣本。

表3 平穩性檢驗結果

(一)綠色債券發行與機構投資者持股決策

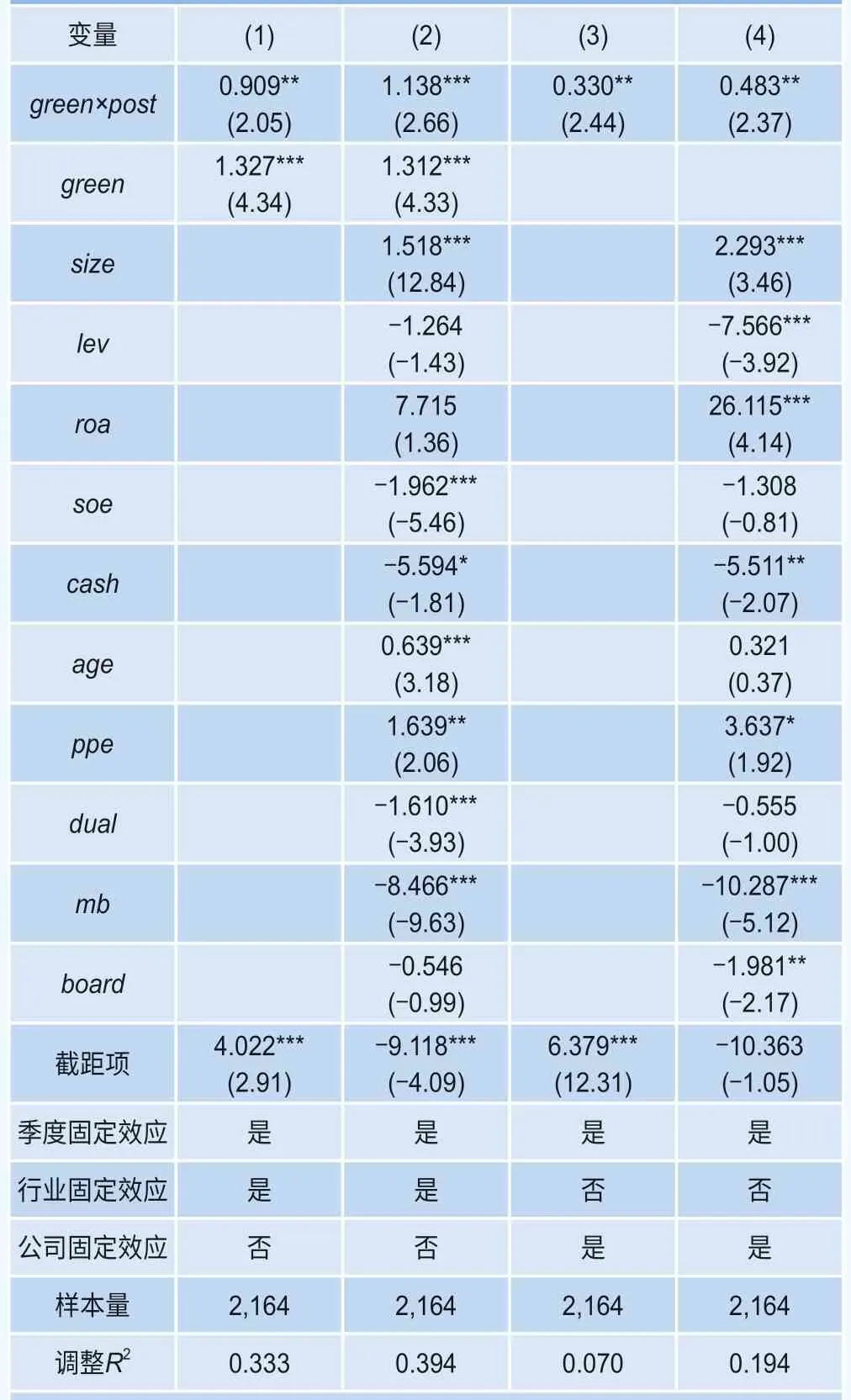

為了判斷相比于發行普通債券,企業發行綠色債券之后機構投資者持股比例是否顯著增加,即檢驗假設H1是否成立,本文對構建的雙重差分模型(1)進行檢驗,結果列示在表4中。從第(2)列的控制行業和季度固定效應后的回歸結果可以看出,green×post的回歸系數為1.138,在1%水平上顯著;進一步控制公司固定效應后,在第(4)列中回歸系數為0.483,在5%水平上顯著。這表明相比于發行普通債券的企業,企業發行綠色債券后其機構投資者持股比例顯著提高。從以上結果可看出,在碳中和目標下,企業發行綠色債券向資本市場傳遞利好消息,有利于降低企業面臨的環境風險、提升投資者信心,進而提高機構投資者持股比例,即本文假設H1得以驗證。

表4 基準回歸結果

(二)綠色債券發行對異質性機構投資者持股決策的影響

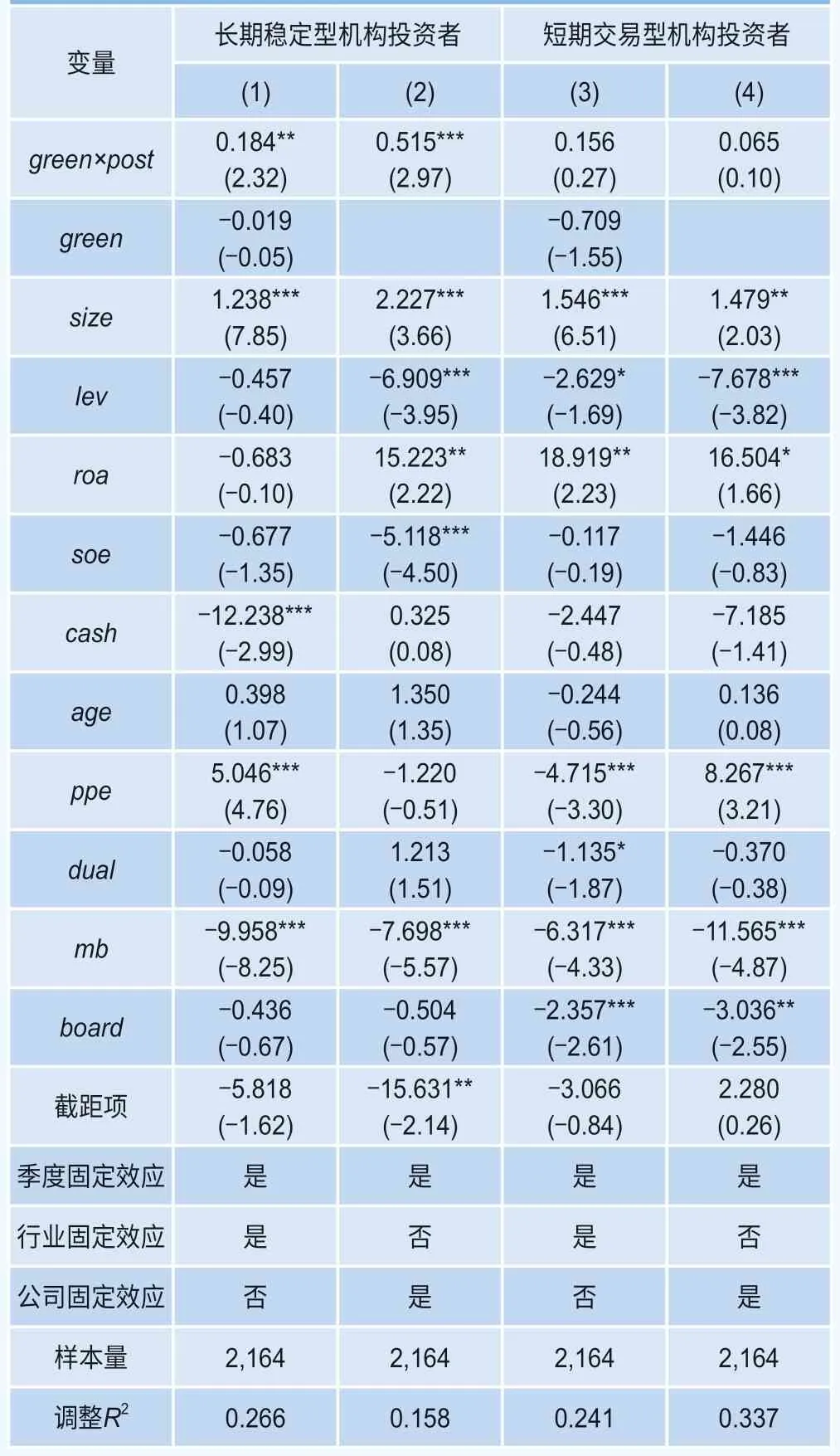

整體而言,機構投資者在企業發行綠色債券之后持股比例顯著提高。Cox and Wicks(2011)發現,機構投資者重視企業長期價值才會關注企業環境表現,且不同類型機構投資者對企業長期價值關注度不同。因此,不同類型機構投資者對企業發行綠色債券的反應可能存在差異。本文借鑒以往有關機構投資者的文獻(Yan and Zhang,2009;黎文靖和路曉燕,2015),根據上市公司的不同機構投資者買入數和賣出數(股票換手率),計算每個機構投資者的流動率,然后根據機構投資者過去一年的換手率計算出平均流動率,以平均流動率為標準將其分為長期穩定型機構投資者和短期交易型機構投資者,最后計算這兩類機構投資者各自所持有的上市公司股票的比例。從表5的回歸結果可以看出,在第(1)(2)列的長期穩定型機構投資者組中,green×post的回歸系數分別為0.184和0.515,均顯著;而在第(3)(4)列的短期交易型機構投資者組中,green×post回歸系數均不顯著。這說明相比于短期交易型機構投資者,長期穩定型機構投資者更加關注企業環境表現,進而將其納入投資組合的比例更高。

表5 對異質性機構投資者持股決策的影響

(三)綠色債券特征的影響

本文通過債券募集說明書手工整理資金使用計劃相關數據,發現募集資金綠色項目使用比例均值為72.9%,說明有部分綠色債券發行主體未將全部募集資金投資于環境改善項目,而是用于非綠色項目或補償營運資金。為了檢驗綠色債券“綠色”程度對機構投資者投資決策的影響,借鑒Flammer(2021)、祁懷錦和劉斯琴(2021)的做法,在雙重差分模型的基礎上根據債券的特征同時定義兩個啞變量。首先,按照募集資金綠色項目使用比例中位數(70%)定義兩個啞變量,若綠色項目使用比例高于中位數high取值為1,否則為0;若低于中位數low取值為1,否則為0;并分別與green×post交乘,生成green×post×high和green×post×low同時放入模型(1)中,檢驗債券募集資金的綠色程度對機構投資者投資決策的影響。回歸結果列示在表6第(1)列中,可以看出green×post×high的回歸系數為2.317,在1%水平上顯著,而green×post×low的回歸系數不顯著。這意味著相比于募集資金綠色項目使用比例較低組,機構投資者更傾向于將發行綠色債券所募集資金投入綠色項目比例較高的企業納入投資者組合中,進一步說明綠色債券的綠色屬性是影響機構投資者持股投資決策的重要影響因素,即本文假設H2得以驗證。

表6 綠色項目使用比例與第三方綠色認證的影響

表7 機制檢驗:媒體關注與戰略性資源獲取

其次,通過整理上市公司綠色債券第三方綠色認證信息后發現,有60%的公司獲得第三方綠色認證。綠色認證是進一步保障綠色債券綠色屬性的關鍵環節,因而對機構投資者決策存在一定影響。為了檢驗第三方綠色認證對機構投資者關于綠色債券綠色屬性的認可度,同樣借鑒Flammer(2021)、祁懷錦和劉斯琴(2021)的做法,按照是否獲得第三方認證定義兩個啞變量,若獲得第三方綠色認證certi取值為1,否則為0;未獲得綠色認證noncerti取值為1,否則為0;green×post交乘生成green×post×certi和green×post×noncerti同時放入模型(1)中,檢驗第三方綠色認證對機構投資者投資決策的影響。從表6第(2)列可以看出,green×post×certi系數為2.609,在1%水平上顯著,green×post×nocerti系數不顯著,說明獲得第三方綠色認證能夠強化綠色債券的綠色信號,進而對機構投資者的持股決策影響更為顯著。因此,機構投資者對獲得第三方綠色認證的綠色債券認可度高于未獲得第三方綠色認證的樣本,支持本文假設H3。

(四)機制檢驗

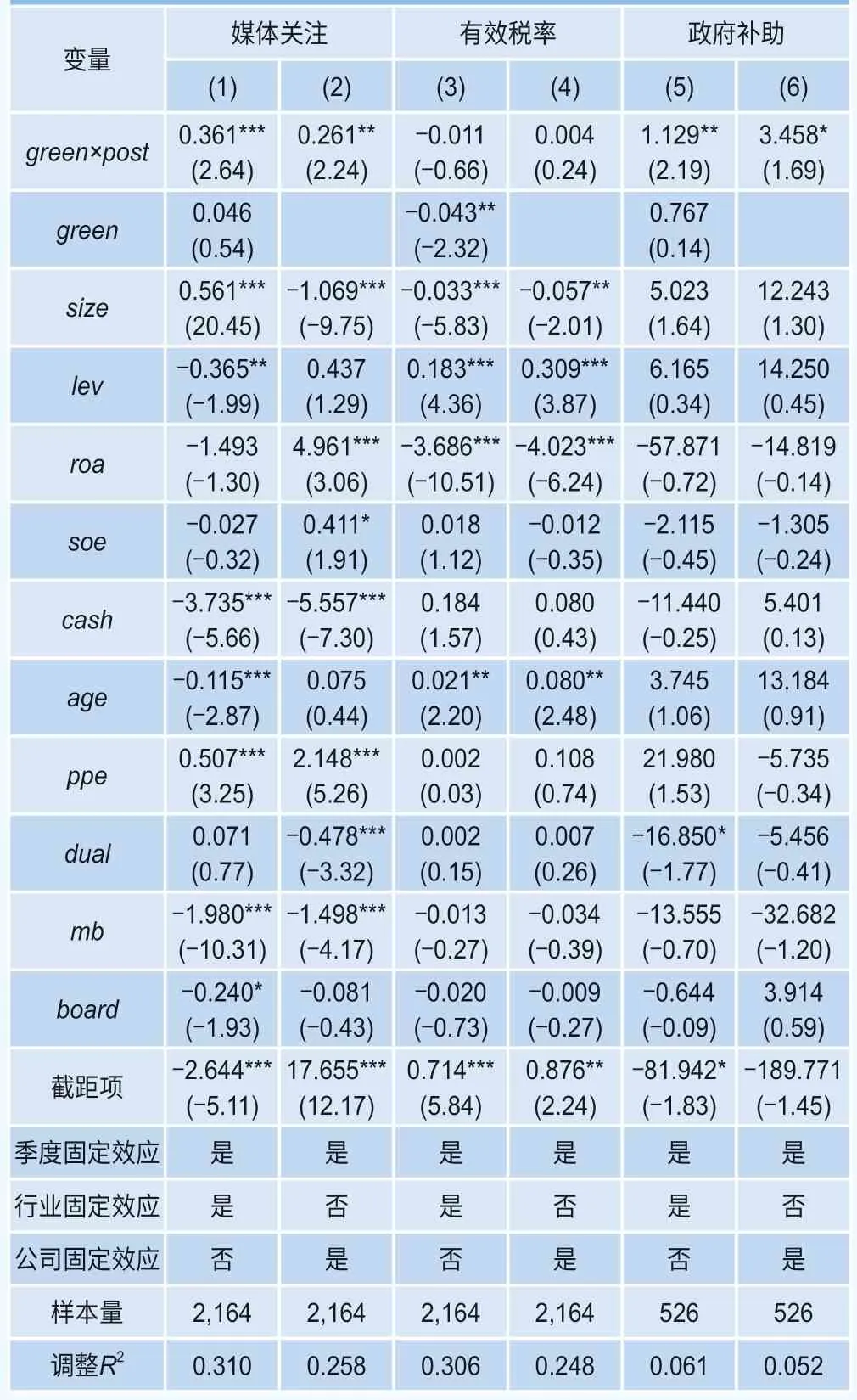

本文試圖進一步分析企業發行綠色債券如何吸引機構投資者關注的作用機制。綠色債券是符合中國低碳循環戰略發展目標的新興綠色資金融資渠道,其發行相比于普通債券更容易引起外界關注。因此,企業發行綠色債券不僅是一種再融資行為,也是企業通過承擔一定環境責任提高社會公眾關注度并獲得更多戰略性資源的一種方式。本文主要從媒體關注度和戰略性資源兩個角度檢驗綠色債券對機構投資者投資決策的作用路徑。

借鑒林晚發等(2014)的研究,本文以9大主流媒體發布的新聞報道數度量媒體關注度。戰略性資源獲取方面,從稅收優惠和政府補助兩個方面考察,其中稅收優惠用有效稅率度量,政府補助以較上一年政府補助增加額與營業收入之比度量。然后,分別檢驗企業發行綠色債券對媒體關注、有效稅率以及政府補助的影響。從表7的回歸結果可以看出,第(1)(2)列中green×post的回歸系數均顯著為正,表明企業發行綠色債券預示企業具有較好的市場前途,通過媒體關注向資本市場傳遞利好消息,從而有利于吸引機構投資者關注。企業發行綠色債券的主要目的不僅在于獲得綠色資金,更重要的是通過發行綠色債券承擔一定環境責任,從而獲得更多的政府戰略性資源,包括稅收優惠以及政府補助等。在第(3)(4)列中green×post與有效稅率之間不存在顯著相關關系,在第(5)和(6)列中green×post與政府補助呈顯著正相關關系。結合上述結果發現,媒體關注和獲取政府補助等戰略性資源是企業發行綠色債券影響機構投資者關注的兩個重要機制。

(五)異質性影響

1.所有權性質

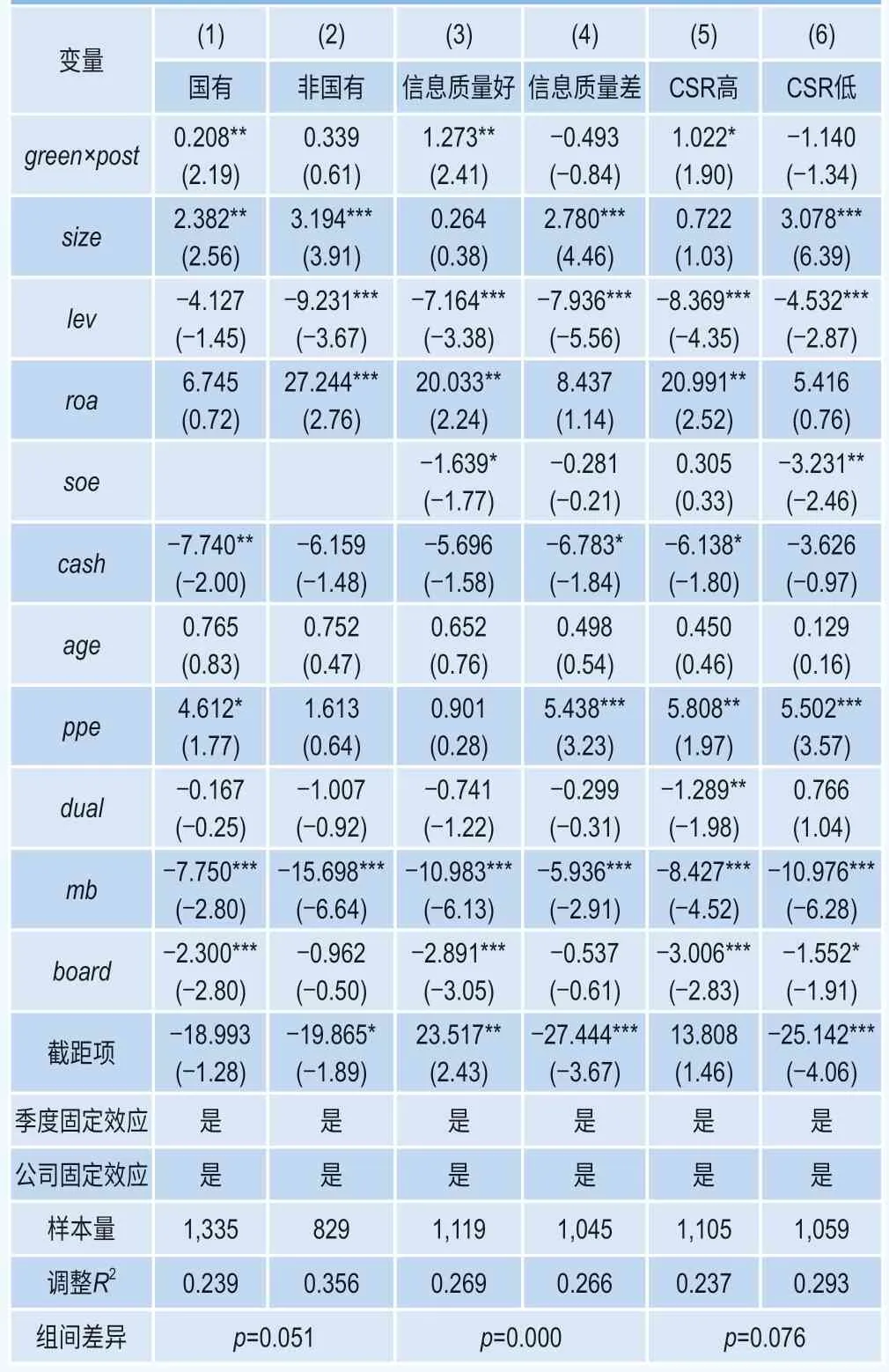

所有權性質對企業環境治理行為具有不同影響。機構投資者對不同所有權性質的企業發行綠色債券的反應可能存在差異。相比于民營企業,國有企業天然承擔更多的社會環保責任,因此,機構投資者對國有企業環保責任承擔的關注度更高。為了檢驗機構投資者對不同性質企業發行綠色債券的反應,本文按所有權性質進行分組檢驗,表8第(1)列國有企業組中green×post的回歸系數為0.208,在5%水平上顯著,而在非國有企業組中green×post的回歸系數不顯著,表明機構投資者對于國有企業承擔環境責任的反應更為明顯。

表8 異質性檢驗

2.信息質量

信息質量越好,企業與投資者之間的信息不對稱程度越低,投資者對該企業的總體評價高于信息質量較差的企業。因此,信息質量高的企業發行綠色債券時,在募集說明書中說明綠色項目信息、資金使用計劃等信息可信度更高,機構投資者對企業綠色債券發行的認可度更高。本文以上市公司年度分析師跟蹤數度量企業信息質量,分析師跟蹤數量越多表明信息質量越好,按中位數將樣本劃分為信息質量好與差兩組進行分組檢驗。表8第(3)列的信息質量高組中green×post的回歸系數為1.273,在5%水平上顯著,而在信息質量差組中green×post的回歸系數不顯著,與預期一致,即在信息質量較好樣本中,機構投資者對綠色債券綠色屬性的認可度更高。

3.社會信譽度

雖然短期內綠色債券在中國資本市場得到了快速發展,但信息披露以及綠色資金使用過程控制等方面尚未形成完善的監督治理機制。因此,投資者對綠色債券的預期社會效益和環境效益的認可度可能更依賴于企業自身的社會信譽度。企業社會信譽度越高,越有可能將綠色資金投入于約定的綠色項目,且達到預期的環境效益,發生“漂綠”的可能性越低。本文以和訊網公布的企業社會責任(CSR)得分度量社會信譽度,按中位數將樣本分為高組和低組進行分組檢驗。表8第(5)(6)列為回歸結果,在社會責任得分較高樣本中green×post的回歸系數為1.022,在10%水平上顯著,而在社會責任得分較低樣本中green×post的回歸系數不顯著,說明企業社會信譽度是影響機構投資者對綠色債券發行主體認可度的重要參考指標。

(六)進一步研究

1.綠色債券的資本市場回報和企業價值

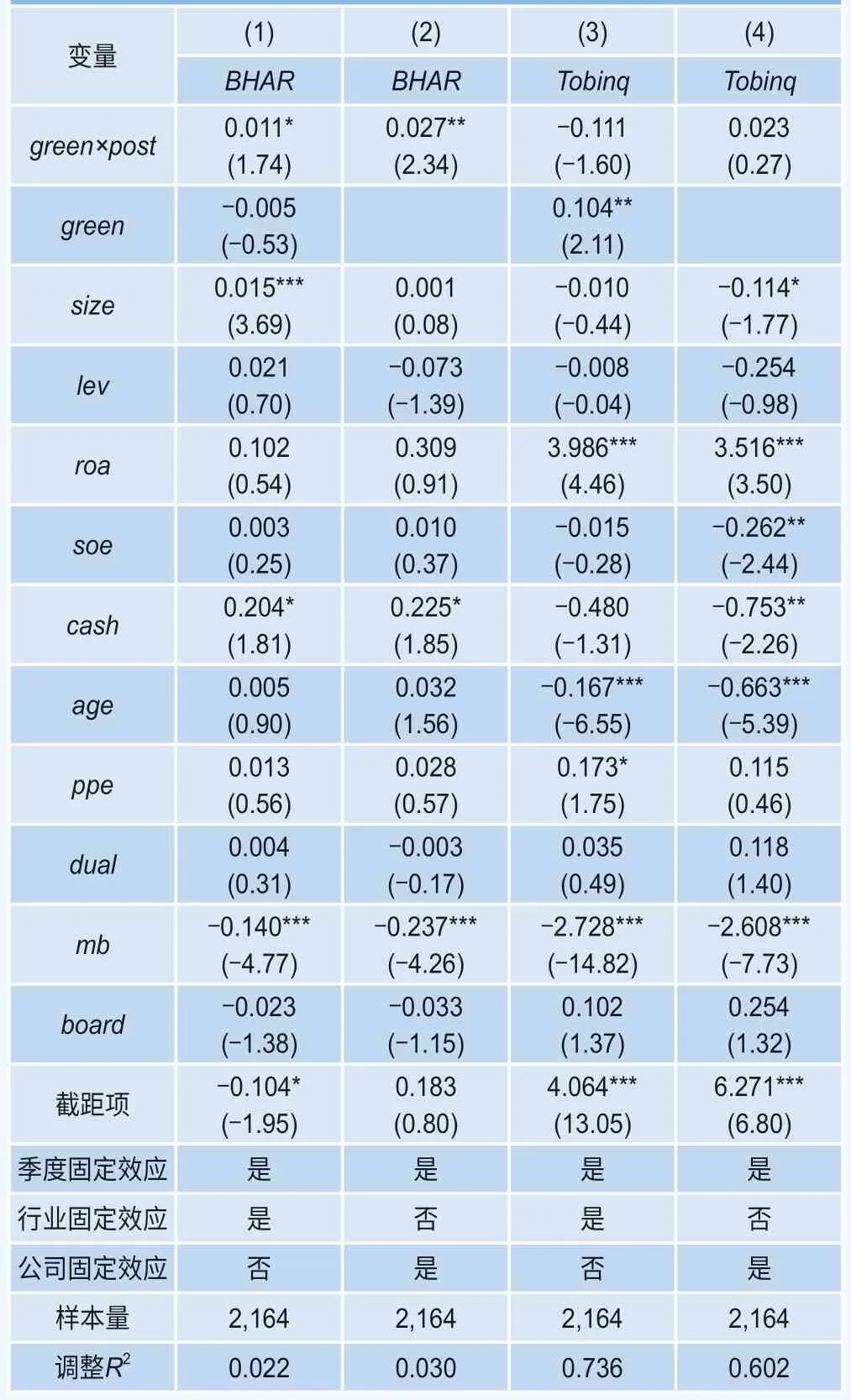

從以上分析發現,企業發行綠色債券有利于提高機構投資者關注度,說明在碳中和目標下,機構投資者具有一定的綠色偏好。那么,機構投資者持有綠色債券發行企業的股票后是否得到相應的投資回報呢?為了檢驗發行綠色債券對機構投資者市場回報以及企業價值的影響,本文以季度持有到期回報(BHAR)和企業價值(Tobinq)作為被解釋變量構建如下模型(2),控制變量與模型(1)保持一致。

檢驗結果如表9所示,第(1)列中green×post的回歸系數為0.011,在10%水平上顯著;在控制公司個體固定效應后green×post的回歸系數為0.027,在5%水平上顯著,上述結果表明企業發行綠色債券能夠為投資者帶來超額市場回報。進一步分析發行綠色債券對企業價值的影響,從表9第(3)(4)列的回歸結果看出,green×post的回歸系數均不顯著,這可能因為綠色債券的投資項目是長期價值投資類型,在短期內無法呈現顯著的價值提升作用。

表9 綠色債券發行對市場回報的影響

2.排除替代性解釋

以往文獻發現企業發行綠色債券存在綠色溢價,即相比于普通債券,綠色債券的融資成本更低,具有一定融資成本優勢(Zerbib,2019)。因此,機構投資者對發行綠色債券的公司提高持股比例,可能是因為企業能夠獲得較低成本的債務資本。本文借鑒陳勝藍和馬慧(2017)的研究,將企業發行綠色債券的融資成本作為控制變量納入回歸模型(1)中,如果企業發行綠色債券確實是因為獲得較低的融資成本從而影響機構投資者決策,那么本文預期在加入債券融資成本變量后,融資成本(spread)顯著為負,而green×post不再顯著。以企業債券的發行利率作為融資成本代理變量重新回歸。7結果如表10所示,在第(1)(2)列中,無論控制行業和季度固定效應還是同時控制季度和公司固定效應,加入債券融資成本變量后,spread均不顯著,而green×post依然顯著為負,這進一步排除了債券融資成本對機構投資者投資決策的影響。

表10 排除融資成本優勢的影響

(七)穩健性測試

為了進一步強化研究結論的穩健性,本文進行了如下穩健性測試:

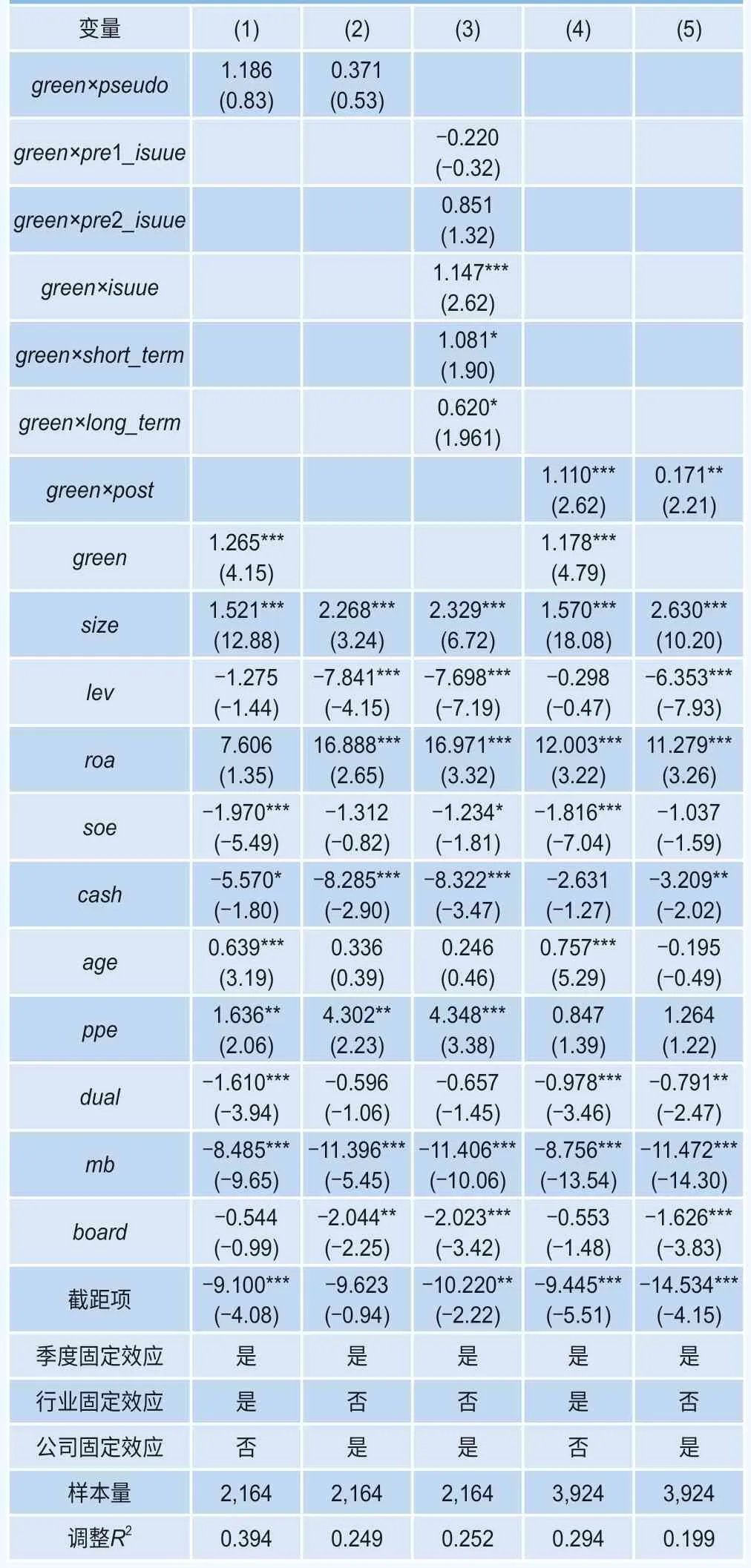

第一,以往文獻發現機構投資者作為理性的投資者,能夠及時識別環境投資的價值提升作用,并會提前行動,即可能是在企業發布發行綠色債券公告之前買入發行綠色債券公司的股票。為了排除機構投資者提前行動的可能性,本文將企業綠色債券的發行公告時間往前平推一個季度,設置企業發行綠色債券的安慰劑虛擬變量pseudo。假設A上市公司2019年第2季度發行綠色債券,post定義為2019年第2季度及以后取值為1,否則為0;而pseudo為往前平推一個季度,即2019年第1季度及以后取值為1,否則為0。這樣做的目的在于檢驗綠色債券發行之前發債企業的機構投資者持股是否存在差異。表11第(1)(2)列的安慰劑檢驗結果顯示這種差異均不顯著。

表11 穩健性檢驗

第二,采用雙重差分法的前提在于實驗組和控制組在處理效應之前沒有顯著差異,但處理效應之后發生差異。本文借鑒Flammer(2021)的方法,按照債券發行時間設置動態的虛擬變量,pre2_isuue為綠色債券發行前兩個季度取值為1,其他取值為0;pre1_isuue為綠色債券發行前一個季度取值為1,其他取值為0;green×isuue為綠色債券發行當季度取值為1,其他取值為0;short_term和long_term分別為綠色債券發行后的第一季度、第二季度及以后取值為1,其他取值為0。以上虛擬變量放入模型(1)中,回歸結果如表11第(3)列所示,在發行綠色債券前一個季度時不顯著,但發行季度以及以后時期機構投資者持股比例顯著提高,即企業發行綠色債券之后持股比例得到提高,通過平行趨勢檢驗。

第三,改變傾向得分匹配法。本文采用1:3的配對方法重新檢驗,表11第(4)(5)列的結果與前文結果保持一致。

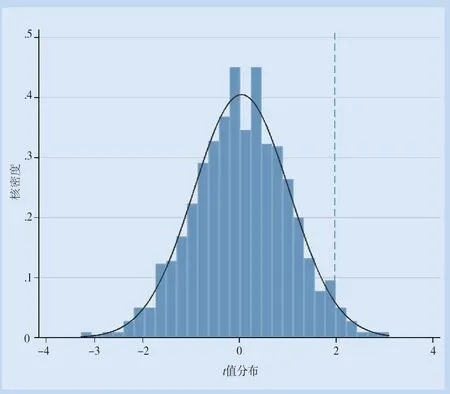

第四,為了進一步排除其他綠色金融政策對結果的影響,借鑒已有研究(魏志華等,2022;梁上坤和薛慰至,2023),本文進行隨機1000次設定實驗組和控制組進行回歸,然后繪制green×post的回歸系數t值分布,如圖1所示,t值分布在零附近且服從正態分布,符合安慰劑檢驗預期,同時也一定程度上排除了其他綠色相關政策的干擾。

圖1 隨機抽取1000次的t值分布

五、結論與建議

綠色債券作為新興融資工具,在我國資本市場得到了迅速發展,并成為了全球綠色債券市場引領者。本文以企業發行綠色債券作為承擔環境責任的綠色表現,檢驗機構投資者是否主動將發行綠色債券的企業納入投資組合,即進行“綠化”投資組合。研究發現:企業發行綠色債券后機構投資者持股比例得到顯著提高,長期穩定型機構投資者持股比例上升更為顯著,而且綠色項目資金使用比例越高、獲得第三方綠色認證的綠色債券發行主體中機構投資者持股比例變化更高,表明在碳中和目標下機構投資者具有一定綠色偏好;發行綠色債券后企業媒體關注和戰略性資源顯著得到提高,表明媒體關注和獲取戰略性資源是綠色債券影響機構投資者投資決策的兩個重要渠道;橫截面分析顯示,在國有企業、信息質量較高、社會責任水平較高樣本中,綠色債券發行后機構投資者持股比例增加更為顯著。此外,企業發行綠色債券能夠給投資者帶來超額回報。

基于上述研究結論,本文提出如下政策建議:

第一,進一步完善綠色債券市場制度設計,通過市場化手段引導更多社會資本投入綠色產業,促進經濟高質量發展。本文考察企業發行綠色債券對機構投資者持股偏好的影響,發現機構投資者更加關注企業環境表現,表明機構投資者作為中國資本市場中不可忽視的一支重要力量,通過選擇綠色投資不僅規避氣候變化的影響,同時也能夠得到較高投資回報,達到了財務和綠色雙重目標。因此,應進一步完善綠色債券市場制度設計,依靠企業和市場的力量將保護生態環境的意愿內化于企業經營和環保實踐以及投資者決策中,提高企業自主承擔環保責任的積極性,進而實現碳中和愿景。

第二,進一步完善綠色債券的認證、評估、審計體系以及信息披露制度,優化綠色債券評估認證質量,提高綠色項目投資比例和綠色債券的吸引力。綠色債券區別于普通債券的本質在于其綠色專用性,即具有綠色屬性。本文研究發現,獲得第三方綠色認證和募集資金用于綠色項目的比例越高,機構投資者對綠色項目的認可度越高,表明綠色債券“綠色”程度越高、越容易被機構投資者納入到投資組合中。因此,在發行環節應建立完善的綠色債券審核制度,提高綠色項目投資比例,并且在債券存續期間建立完善的信息披露機制保證募集資金使用、信息披露合規性以及環境效益預期目標實現程度,從而提高投資者對綠色債券的認可度。

第三,監管部門應結合監督機制和激勵機制,引導機構投資者優先投資于可再生能源及資源循環利用的公司及產業,促進產業結構向可持續發展方向積極轉型。企業發行綠色債券不僅是一種再融資行為,也是投資者多元化投資組合、分散風險的手段。政府應大力推進相關政策,提高投資者綠色投資理念,增強機構投資者的社會責任意識,通過公共投資基金、社會保障基金等設置綠色投資的使命要求,如通過制定綠色資產投資最低比例指標,鼓勵各類專業機構投資者開展綠色投資,逐步建立完善綠色投資制度;通過適用共同基準、積極行動等方式,推動被投企業關注環境績效、完善環境信息披露,根據自身戰略方向開展綠色投資。 ■

注釋

1.資料來源:https://www.msci.com/privacy-pledge。

2.根據中國金融信息網(http://greenfinance.xinhua08.com/zt/database/greenabsabn.shtml)和Wind數據庫整理。

3.在2022年7月綠色債券標準委員會正式發布《中國綠色債券原則》之前,證監會和交易所要求綠色公司債將不低于70%的募集資金用于綠色領域(包括綠色項目建設、運營、購置、償還用于綠色項目的債務);發改委要求綠色企業債在償債保障措施完善的情況下,允許企業使用不超過50%的債券募集資金用于償還銀行貸款和補充營運資金。2022年7月綠色債券標準委員會發布《中國綠色債券原則》,要求綠色債券的募集資金需100%用于符合規定條件的綠色產業、綠色經濟活動等相關的綠色項目。本文的研究期間截至2020年12月,不受《中國綠色債券原則》的影響。

4.若在樣本期間內發行多只綠色債券,本文只保留發行的第一只綠色債券開展后續研究。

5.如A上市公司2019年10月發行綠色債券,則2019年第三季度及以后期間取值為1,2019年第三季度以前取值為0。

6.本文在后續回歸中同時用兩種模型:第一,在模型(1)中控制行業和季度固定效應,此時post被季度固定效應吸收,因此回歸結果中只列示green×post、green以及其他控制變量;第二,在模型(1)中控制公司固定效應和季度固定效應,此時green和post分別被公司固定效應和季度固定效應吸收,所以回歸結果中只列示green×post和其他控制變量。

7.有的上市公司在樣本期間內發行兩只綠色債券,借鑒林晚發等(2014)的研究,隨機去掉一個觀測值。

猜你喜歡

品牌研究(2022年29期)2022-10-15 08:01:00

當代水產(2022年8期)2022-09-20 06:44:30

品牌研究(2022年26期)2022-09-19 05:54:46

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

品牌研究(2021年35期)2022-01-18 08:45:18

云南畫報(2020年9期)2020-10-27 02:03:26

海峽姐妹(2019年3期)2019-06-18 10:37:10