我國農(nóng)村養(yǎng)老金融發(fā)展的多元路徑探索

2024-04-29 13:40:15劉賽楠

當(dāng)代農(nóng)村財經(jīng) 2024年4期

劉賽楠

摘要:2023年中央金融工作會議中“養(yǎng)老金融”首次被正式提出,也是首次被列入國家金融的重點工作。隨著人口老齡化的日益加劇,農(nóng)村養(yǎng)老問題愈發(fā)凸顯,金融作為一種媒介,可以為緩解農(nóng)村養(yǎng)老問題和滿足養(yǎng)老需求提供工具和服務(wù),因此研究農(nóng)村養(yǎng)老金融具有現(xiàn)實意義。本文則是通過拆解農(nóng)村養(yǎng)老金融的概念、深入探析其發(fā)展困境,繼而從案例中探索總結(jié)出基于“養(yǎng)老金金融、養(yǎng)老服務(wù)金融和養(yǎng)老產(chǎn)業(yè)金融”的幾條發(fā)展路徑,為農(nóng)村養(yǎng)老金融的發(fā)展提供一些思考。

關(guān)鍵詞:農(nóng)村養(yǎng)老 養(yǎng)老金融 發(fā)展路徑

一、引言

我國60歲及以上人口截至2022年底約占全國人口的20%,人口老齡化的加劇使得養(yǎng)老問題日益凸顯。而農(nóng)村地區(qū)相比于城市而言,老年人人口占比更大、養(yǎng)老保障更為缺乏、養(yǎng)老服務(wù)需求更多樣化、養(yǎng)老建設(shè)發(fā)展更為滯后、養(yǎng)老供給更為不足。加之我國農(nóng)村的金融發(fā)展缺乏建設(shè)性、普惠性金融服務(wù)還有待提升、金融工具與金融產(chǎn)品創(chuàng)新不足,因此農(nóng)村養(yǎng)老金融的發(fā)展存在諸多瓶頸與困難,探索其發(fā)展路徑任重而道遠,理應(yīng)受到進一步的關(guān)注。

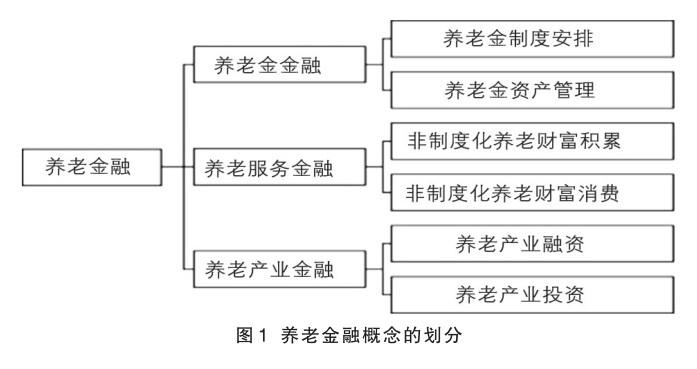

董克用教授等人于2016年首先提出了養(yǎng)老金融包括養(yǎng)老金金融、養(yǎng)老服務(wù)金融、養(yǎng)老產(chǎn)業(yè)金融的三分法,并逐漸成為各界共識。養(yǎng)老金金融是養(yǎng)老金融研究的內(nèi)核,包括養(yǎng)老金制度安排和養(yǎng)老金資產(chǎn)管理。養(yǎng)老金制度安排是旨在保障老年人基本生活的國家層面的社會保障制度,農(nóng)村居民繳納個人和政府補貼的保費,以獲取基本的養(yǎng)老金待遇,即“新農(nóng)保”。而在此過程中積累的養(yǎng)老金資產(chǎn)可通過市場化資產(chǎn)管理和投資運營,實現(xiàn)保值增值。養(yǎng)老服務(wù)金融是指通過金融機構(gòu)研發(fā)的養(yǎng)老金融產(chǎn)品和工具,為養(yǎng)老群體提供專業(yè)化金融服務(wù)和財富管理規(guī)劃,從而使農(nóng)村居民的養(yǎng)老需求得到進一步的滿足,而不僅限于養(yǎng)老金的保障。養(yǎng)老產(chǎn)業(yè)金融則是對養(yǎng)老產(chǎn)業(yè)及相關(guān)產(chǎn)業(yè)進行投融資支持的金融活動,旨在解決養(yǎng)老產(chǎn)業(yè)資金需求和資本供給的問題(見圖1)。

本文以養(yǎng)老金融概念解讀為基礎(chǔ),通過對農(nóng)村養(yǎng)老金融的發(fā)展困境和相關(guān)案例的歸納總結(jié),分析探索得出農(nóng)村養(yǎng)老金融發(fā)展的幾條路徑,為我國農(nóng)村養(yǎng)老金融的發(fā)展提供可行性建議,從而推動農(nóng)村養(yǎng)老和養(yǎng)老金融雙線發(fā)展。

二、我國農(nóng)村養(yǎng)老金融的發(fā)展困境

(一)農(nóng)村養(yǎng)老金金融增值空間受限

雖然在國家的大力推行下,農(nóng)村地區(qū)新農(nóng)保的落實情況較好,但是農(nóng)村居民個人繳納養(yǎng)老金的金額很低,主要依賴政府的基礎(chǔ)養(yǎng)老金,而這部分國家補貼額與地區(qū)經(jīng)濟發(fā)展水平有關(guān),因此大部分農(nóng)村地區(qū)的養(yǎng)老金金額較少、養(yǎng)老保障水平不高,繼而農(nóng)村養(yǎng)老金投資基數(shù)不大。

另外,由于《基本養(yǎng)老保險基金投資管理辦法》對養(yǎng)老金投資比例存在限制,養(yǎng)老金暫時不允許投資時間短、收益高、風(fēng)險高的領(lǐng)域,因此無法采取高收益性的資產(chǎn)管理方式,一般通過存款、國債等穩(wěn)健型途徑進行投資運營,降低了養(yǎng)老金的運營效率,所以養(yǎng)老金資金增值程度不高。尤其對于農(nóng)村地區(qū)而言,其金融市場不發(fā)達,沒有匹配的養(yǎng)老金融產(chǎn)品可供選擇,進一步導(dǎo)致農(nóng)村養(yǎng)老金投資渠道受限、增值空間受限。

(二)農(nóng)村養(yǎng)老服務(wù)金融供需關(guān)系不平衡

農(nóng)村養(yǎng)老服務(wù)金融缺乏有效供給。一是沒有創(chuàng)新型、定制型的養(yǎng)老金融產(chǎn)品可供選擇,同質(zhì)化嚴(yán)重。尤其是在重視個性化養(yǎng)老需求的當(dāng)下,農(nóng)村養(yǎng)老服務(wù)金融產(chǎn)品與養(yǎng)老群體之間適配度的缺乏會遏制養(yǎng)老服務(wù)金融的發(fā)展;二是金融機構(gòu)適老化服務(wù)在“專業(yè)化、智能化、多元化、優(yōu)質(zhì)化”方面體現(xiàn)不足;三是農(nóng)村范圍內(nèi)金融人才缺乏,未打造研究養(yǎng)老金融相關(guān)問題的專業(yè)強、高素質(zhì)的人才隊伍;四是養(yǎng)老服務(wù)金融的風(fēng)險監(jiān)控機制尚未成熟,農(nóng)村居民面臨使用養(yǎng)老金融產(chǎn)品的高風(fēng)險問題,不利于農(nóng)村養(yǎng)老服務(wù)金融產(chǎn)品發(fā)展創(chuàng)新。

在需求方面,農(nóng)村居民整體養(yǎng)老金融素質(zhì)不高。一是對養(yǎng)老服務(wù)金融的了解尚淺,加之部分居民思想保守,導(dǎo)致其對新事物持謹(jǐn)慎態(tài)度,影響?zhàn)B老服務(wù)金融知識普及;二是金融養(yǎng)老意識不足,受傳統(tǒng)認(rèn)知影響,農(nóng)村居民思想守舊,認(rèn)為養(yǎng)老主要依賴家庭支持方式,對養(yǎng)老金融服務(wù)和產(chǎn)品的需求程度不高;三是由于農(nóng)村居民的經(jīng)濟基礎(chǔ)薄弱,對養(yǎng)老服務(wù)金融消費和投資水平有限,因此農(nóng)村養(yǎng)老群體無法有效配置資產(chǎn)、選擇合適的養(yǎng)老服務(wù)金融產(chǎn)品。

(三)農(nóng)村養(yǎng)老產(chǎn)業(yè)投融資支持效果不佳

在鄉(xiāng)村振興戰(zhàn)略的引領(lǐng)下,國家對農(nóng)村產(chǎn)業(yè)的扶持力度極大增強。對于農(nóng)村養(yǎng)老產(chǎn)業(yè)方面,也出臺了許多推進政策,比如設(shè)立專項扶持資金、稅收減免等。同時銀行機構(gòu)響應(yīng)國家政策,積極提供信貸投融資優(yōu)惠支持。

但是由于我國養(yǎng)老產(chǎn)業(yè)金融發(fā)展尚未成熟,養(yǎng)老產(chǎn)業(yè)投資回報周期長、風(fēng)險高,所以農(nóng)村養(yǎng)老產(chǎn)業(yè)融資不易,即使有國家財政支持,也很難得到資本市場的青睞。另外養(yǎng)老產(chǎn)業(yè)市場不規(guī)范,銀行對養(yǎng)老產(chǎn)業(yè)進行投融資業(yè)務(wù)操作時面臨審批程序繁瑣、外部監(jiān)管約束、相關(guān)金融產(chǎn)品無法滿足企業(yè)需求等問題,因此養(yǎng)老企業(yè)很難在投融資支持下得到進一步發(fā)展,我國對于農(nóng)村養(yǎng)老產(chǎn)業(yè)的投融資支持效果不佳。

三、案例分析

本文采用案例分析法,將農(nóng)村養(yǎng)老金融進行拆解,分別對“養(yǎng)老金金融”、“養(yǎng)老服務(wù)金融”和“養(yǎng)老產(chǎn)業(yè)金融”的案例進行研究分析,旨在探索我國農(nóng)村養(yǎng)老金融發(fā)展的多元路徑,為其提供借鑒。

(一)養(yǎng)老金金融案例

養(yǎng)老金金融包括養(yǎng)老金制度安排和養(yǎng)老金資產(chǎn)管理。對于養(yǎng)老金制度安排,以下國家的養(yǎng)老金制度典型案例對我國完善養(yǎng)老金保障體系具有啟發(fā)意義。

1.英國。英國養(yǎng)老金制度是一個相對完善的體系,包含國家養(yǎng)老金、職業(yè)養(yǎng)老金和個人養(yǎng)老金三部分,在改革過程中一直朝著多層次、多元化方向發(fā)展。除此之外,還建立健全了“多元共擔(dān)”的家庭支持政策體系。這啟示我國應(yīng)該建立多層次養(yǎng)老金制度,將家庭養(yǎng)老支持引入養(yǎng)老金保障體系,從而促進養(yǎng)老金籌集渠道多元化發(fā)展。

2.德國。德國是國際上首個推出稅收優(yōu)惠與財政補貼相結(jié)合的個人養(yǎng)老金制度的國家。不交稅的低收入群體可以享受到國家通過個人養(yǎng)老金賬戶直接進行的財政補貼;高收入群體可以享受到稅收優(yōu)惠,減輕稅收負(fù)擔(dān)。這啟示我國應(yīng)制定稅收激勵政策,鼓勵高收入群體參與到個人養(yǎng)老金儲蓄中;另外加強政府在第三支柱中的財政支持,對低收入群體可進行額外補貼,從而提高個人養(yǎng)老金的普及率。

在養(yǎng)老金資產(chǎn)管理方面,一些金融科技公司推出了基于區(qū)塊鏈技術(shù)的養(yǎng)老金投資產(chǎn)品,通過智能合約的方式確保養(yǎng)老金的安全性和透明度,還能通過數(shù)據(jù)技術(shù)預(yù)測收益率。這啟示我們不能僅依靠銀行機構(gòu)研發(fā)的投資產(chǎn)品,還應(yīng)該擴展收益渠道。另外可以依托信托公司或基金公司,開展養(yǎng)老金信托與養(yǎng)老金基金項目,把養(yǎng)老金資金委托到專業(yè)機構(gòu)進行資產(chǎn)管理,從而能夠選擇最適合的投資策略,提高其收益率。

(二)養(yǎng)老服務(wù)金融案例

1.桐廬農(nóng)商銀行。桐廬農(nóng)商銀行集聚自身服務(wù)功能,在桐廬縣城開設(shè)了集金融、社險、醫(yī)保、市民卡、休閑娛樂、平價超市為一體的“5060”俱樂部。該俱樂部搭建了政務(wù)、商務(wù)、民生服務(wù)與農(nóng)信金融服務(wù)共通、共享平臺,極大地滿足了老年人群體的養(yǎng)老需求。這對于桐廬農(nóng)商銀行的主業(yè)拓展形成了助推作用,近年來在日益加劇的市場競爭中其存款和貸款增速均高于全縣平均增速。

2.工商銀行。工商銀行在手機銀行養(yǎng)老金融服務(wù)專區(qū)推出了養(yǎng)老金融全景服務(wù)視圖,客戶可以便捷、全面地查詢養(yǎng)老資產(chǎn)信息。另外,工行還將養(yǎng)老金融產(chǎn)品推薦、養(yǎng)老投資課堂等多樣化服務(wù)嵌入其中,使具有養(yǎng)老需求的客戶增加了對養(yǎng)老服務(wù)金融產(chǎn)品的了解渠道,同時對銀行增加養(yǎng)老產(chǎn)品和服務(wù)的使用率、收益率起到推動作用。

3.建設(shè)銀行。建設(shè)銀行提出了養(yǎng)老金融“1314”發(fā)展策略,發(fā)揮“客戶、資產(chǎn)、科技”三大優(yōu)勢,致力于打造“穩(wěn)健、一站式的養(yǎng)老金融專業(yè)銀行”,成功形成養(yǎng)老服務(wù)金融品牌,大力促進了該銀行養(yǎng)老金融服務(wù)體系的完善發(fā)展。

以上銀行的成功為農(nóng)村養(yǎng)老服務(wù)金融的發(fā)展帶來啟示,一是銀行機構(gòu)應(yīng)重視多樣化、專業(yè)化、適老化金融產(chǎn)品的研發(fā),積極滿足農(nóng)村養(yǎng)老需求,提供優(yōu)質(zhì)養(yǎng)老服務(wù),提升農(nóng)村養(yǎng)老群體對養(yǎng)老金融產(chǎn)品的消費水平;二是將養(yǎng)老服務(wù)金融鏈條有效連接起來,在提供養(yǎng)老金融產(chǎn)品和其他金融服務(wù)中,做到一體化發(fā)展。

(三)養(yǎng)老產(chǎn)業(yè)金融案例

海森生物獲3.15億美元B輪融資,募集到的資金將用于促進公司慢性病、老年相關(guān)性疾病以及急重癥領(lǐng)域發(fā)展。正是因為該公司聚焦“老年群體相關(guān)疾病”這一養(yǎng)老服務(wù)主題,符合當(dāng)下養(yǎng)老需求,從而更易獲得融資。最終通過有機增長和未來收購,與現(xiàn)有產(chǎn)品組合形成有效的商業(yè)協(xié)同效應(yīng),提供健康解決方案,進一步打造“銀發(fā)經(jīng)濟”健康管理生態(tài)圈。

養(yǎng)老產(chǎn)業(yè)包括醫(yī)療保健業(yè)、家庭服務(wù)業(yè)、制藥業(yè)等,涉及領(lǐng)域較為廣泛,每個產(chǎn)業(yè)又可以細(xì)分子產(chǎn)業(yè),因此養(yǎng)老產(chǎn)業(yè)的投融資需求巨大。從以上案例的融資成功和最終效果呈現(xiàn),可以啟發(fā)養(yǎng)老產(chǎn)業(yè)金融的發(fā)展,一是與養(yǎng)老服務(wù)相結(jié)合,將養(yǎng)老服務(wù)需求融入相關(guān)養(yǎng)老產(chǎn)業(yè)的發(fā)展藍圖中,產(chǎn)業(yè)有發(fā)展前景才能獲取到融資的可能;二是提升產(chǎn)業(yè)韌性,培育和養(yǎng)老產(chǎn)品相關(guān)的經(jīng)濟增長點,從而吸引市場資本,以爭取更多的資金支持,增強融資能力。

四、我國農(nóng)村養(yǎng)老金融的發(fā)展路徑

(一)發(fā)展多支柱農(nóng)村養(yǎng)老金模式

養(yǎng)老金金融是中國養(yǎng)老金融的核心,在案例分析中已經(jīng)提到英國養(yǎng)老金制度改革方案的可借鑒性,因此我國應(yīng)優(yōu)化養(yǎng)老金供給結(jié)構(gòu)。一方面要弱化養(yǎng)老金第一支柱(即社保)的作用,積極健全第二支柱(即企業(yè)年金和職業(yè)年金)和第三支柱(即個人養(yǎng)老金)的發(fā)展;另一方面也要以三支柱協(xié)調(diào)發(fā)展促進多層次的養(yǎng)老保障體系建設(shè)。

新型農(nóng)村社會養(yǎng)老保險目前是獲取農(nóng)村基礎(chǔ)養(yǎng)老金的主要社會保障制度,若要強化新農(nóng)保的保障作用,一是需要增加資金來源,可以通過發(fā)行特種國債、搭建新型醫(yī)保基金、開展醫(yī)保股權(quán)分拆和發(fā)行、引入專業(yè)的保險公司和社會資本等擴寬籌資方式,增加眾籌資金;二是需要統(tǒng)一上調(diào)農(nóng)民養(yǎng)老金,強化農(nóng)民養(yǎng)老金增長機制;三是需要擴大保障范圍,包括擴大參保群體范圍、增加就醫(yī)報銷項目等。

農(nóng)村在第二支柱方面起步較晚,規(guī)模相對較小,而且只針對企業(yè)職工和機關(guān)事業(yè)單位職工,對于農(nóng)村地區(qū)來說未來發(fā)展空間有限,因此應(yīng)該加強農(nóng)村第三支柱的發(fā)展。一方面要做好宣傳,增強農(nóng)村居民建立個人養(yǎng)老金的意愿;另一方面要降低農(nóng)村居民繳納第一支柱中的社會保險費用負(fù)擔(dān),將資金用于第三支柱的投資當(dāng)中,提高第三支柱在農(nóng)村養(yǎng)老金金融發(fā)展中的比重。除此之外,還應(yīng)該發(fā)揮家庭養(yǎng)老的作用,將其作為衍生的第四支柱,為農(nóng)村居民養(yǎng)老提供養(yǎng)老金補充和支持,進而發(fā)展多支柱農(nóng)村養(yǎng)老金模式。

(二)促進農(nóng)村養(yǎng)老金資產(chǎn)管理渠道多樣化

對農(nóng)村養(yǎng)老金進行資產(chǎn)管理是農(nóng)村養(yǎng)老金金融的重要組成部分,其本質(zhì)是解決養(yǎng)老金保值增值的問題,而促進農(nóng)村養(yǎng)老金資產(chǎn)管理渠道多樣化,有助于養(yǎng)老金投資選擇的多元化,從而提高農(nóng)村養(yǎng)老金的管理效率,增加收益。同時拓展養(yǎng)老資金投資運營渠道,也是為資本市場引入長期穩(wěn)定的機構(gòu)投資者和實現(xiàn)我國養(yǎng)老金融長期穩(wěn)定、可持續(xù)發(fā)展提供益處。

由于我國對養(yǎng)老金投資有規(guī)定,用于股市投資的比例不能超過30%,銀行存款和國債等領(lǐng)域的資金不能低于70%,因此養(yǎng)老金增值受到制度限制,應(yīng)調(diào)節(jié)現(xiàn)有配置結(jié)構(gòu),放寬養(yǎng)老金投資比例。股票市場雖然投資風(fēng)險較大,但投資回報率高,有利于養(yǎng)老金資產(chǎn)的積累,可適當(dāng)提高投資比例。另外,推動投資渠道的多樣化發(fā)展還需要增加投資標(biāo)的選擇,農(nóng)村養(yǎng)老金可以結(jié)合農(nóng)業(yè)產(chǎn)業(yè)投資領(lǐng)域,實行特色化、專業(yè)化的投資戰(zhàn)略,尤其對于國家扶持的基金項目,也可以進行養(yǎng)老金的投資運營。

(三)創(chuàng)新農(nóng)村養(yǎng)老服務(wù)金融產(chǎn)品整體協(xié)同

養(yǎng)老服務(wù)金融產(chǎn)品最早以“保險+養(yǎng)老”的模式出現(xiàn),這為農(nóng)村養(yǎng)老問題的解決提供了一份保障,但隨著養(yǎng)老問題的日益加劇和養(yǎng)老需求的多樣化發(fā)展,養(yǎng)老服務(wù)金融產(chǎn)品的創(chuàng)新迫在眉睫。

金融機構(gòu)作為養(yǎng)老產(chǎn)品的主要提供者,應(yīng)該積極開發(fā)適合農(nóng)村養(yǎng)老群體的金融產(chǎn)品,突出養(yǎng)老特征。目前金融機構(gòu)的金融產(chǎn)品和服務(wù)具有廣泛性,很少有針對農(nóng)村養(yǎng)老群體的完全適配產(chǎn)品,所以金融產(chǎn)品創(chuàng)新應(yīng)該以此為突破點,注重群體和產(chǎn)品的差異性,再結(jié)合農(nóng)村地區(qū)的發(fā)展特點,研發(fā)出多樣化和個性化的金融產(chǎn)品,使基金、信托、保險、理財?shù)榷喾N類型的一系列養(yǎng)老服務(wù)金融產(chǎn)品整體協(xié)同發(fā)展。

一方面,由于農(nóng)村養(yǎng)老群體較為保守,以及對于養(yǎng)老金融業(yè)務(wù)的內(nèi)容和操作了解淺薄,所以應(yīng)該積極推出易懂、易操作、風(fēng)險和收益性價比高的養(yǎng)老金融產(chǎn)品。同時也要向農(nóng)村養(yǎng)老群體做好宣傳工作,提高其對養(yǎng)老金融產(chǎn)品和服務(wù)的認(rèn)知,進而最大程度地接受創(chuàng)新養(yǎng)老金融產(chǎn)品。另一方面,養(yǎng)老金融服務(wù)的普及也可以幫助養(yǎng)老金融產(chǎn)品的推陳出新。增加養(yǎng)老財富投資和消費咨詢服務(wù),從而得到專業(yè)化的養(yǎng)老需求反饋,根據(jù)反饋可以更好地設(shè)計匹配的養(yǎng)老金融產(chǎn)品。

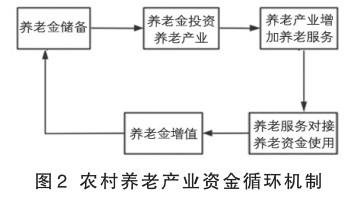

(四)建設(shè)農(nóng)村養(yǎng)老產(chǎn)業(yè)資金循環(huán)圈

根據(jù)前文對農(nóng)村養(yǎng)老金融的概念分解和路徑探索分析,可以將養(yǎng)老金金融、養(yǎng)老服務(wù)金融和養(yǎng)老產(chǎn)業(yè)金融構(gòu)建成完整的養(yǎng)老金融生態(tài)系統(tǒng),加強各環(huán)節(jié)之間的合作與協(xié)調(diào),形成鏈條發(fā)展。以養(yǎng)老產(chǎn)業(yè)為中心點,做好上下游的連接舉措,可以更有效地建設(shè)農(nóng)村養(yǎng)老產(chǎn)業(yè)資金循環(huán)圈,從而為農(nóng)村養(yǎng)老群體提供可持續(xù)性、可發(fā)展性的養(yǎng)老保障和服務(wù)。該過程形成的良性循環(huán)見圖2。

農(nóng)村養(yǎng)老群體通過“新農(nóng)保”和個人繳納養(yǎng)老保險而獲得養(yǎng)老金,將養(yǎng)老金進行存款或理財儲備可以積累一定資金額。通過前文分析,能清楚的知道養(yǎng)老金儲備進行投資的必要性,而投資養(yǎng)老產(chǎn)業(yè)更是一個兩全其美的投資策略。既可以為養(yǎng)老金的投資提供穩(wěn)定的回報,也有助于推動養(yǎng)老產(chǎn)業(yè)的發(fā)展。養(yǎng)老金可以直接投資于養(yǎng)老服務(wù)機構(gòu),包括養(yǎng)老院、康復(fù)中心、社區(qū)養(yǎng)老服務(wù)中心等,這些機構(gòu)不僅能回報長期穩(wěn)定收益,而且也彰顯了養(yǎng)老金投資的社會責(zé)任性;還可以投資于醫(yī)療健康產(chǎn)業(yè)、養(yǎng)老服務(wù)技術(shù)、養(yǎng)老地產(chǎn)等,這些項目通常具有較高的市場潛力和收益率。

養(yǎng)老產(chǎn)業(yè)的發(fā)展推動養(yǎng)老服務(wù)優(yōu)化供給,例如農(nóng)村養(yǎng)老機構(gòu)的發(fā)展會推動國家金融支持和政策傾斜,從而衍生出與之相關(guān)的高質(zhì)量養(yǎng)老金融產(chǎn)品和服務(wù),以滿足農(nóng)村養(yǎng)老需求。而養(yǎng)老服務(wù)會對接到客戶養(yǎng)老資金的使用,比如為農(nóng)村養(yǎng)老群體提供專業(yè)的資產(chǎn)管理規(guī)劃和咨詢服務(wù),通過個性化、多樣化的服務(wù)套餐確保客戶的養(yǎng)老金資金得到最優(yōu)化地利用。同時養(yǎng)老服務(wù)金融的智能化發(fā)展,為農(nóng)村養(yǎng)老群體提供了方便的在線服務(wù)平臺和金融數(shù)據(jù)展現(xiàn),有助于養(yǎng)老群體更為主動地參與到養(yǎng)老金資金的管理運營中。至此,可優(yōu)化養(yǎng)老群體的養(yǎng)老資金運作,最終實現(xiàn)養(yǎng)老金增值,繼而開始新一輪的養(yǎng)老金儲備,形成農(nóng)村養(yǎng)老產(chǎn)業(yè)資金良性循環(huán),農(nóng)村養(yǎng)老金融得到持續(xù)性發(fā)展。

參考文獻:

[1]胡繼曄.養(yǎng)老金融:理論界定及若干實踐問題探討[J].財貿(mào)經(jīng)濟,2013,(06):43-52.

[2]董克用,孫博,張棟.從養(yǎng)老金到養(yǎng)老金融:中國特色的概念體系與邏輯框架[J].公共管理與政策評論,2021, 10(06):15-23.

[3]董克用,張棟.高峰還是高原?——中國人口老齡化形態(tài)及其對養(yǎng)老金體系影響的再思考[J].人口與經(jīng)濟,2017,(04):43-53.

[4]孫博.老齡化時代應(yīng)建立大養(yǎng)老金融思維[J].清華金融評論,2016,(02):91-94.

[5]施文凱,董克用.中國多支柱養(yǎng)老金體系結(jié)構(gòu)改革問題研究[J].宏觀經(jīng)濟研究,2022,(11):93-103.

[6]文憲茹.商業(yè)銀行發(fā)展養(yǎng)老金融服務(wù)的優(yōu)勢及策略[J].商業(yè)文化, 2022,(06):90-91.

[7]吳堅,黃仕川,葉凡等.雙模型下的養(yǎng)老金缺口測算與我國養(yǎng)老金融體系建設(shè)研究[J].當(dāng)代金融研究,2022,5(04):57-71.

[8]張中錦.養(yǎng)老金融:理論溯源、分析框架與發(fā)展戰(zhàn)略[J].現(xiàn)代經(jīng)濟探討,2020,(05):36-42.

[9]姚余棟,王賡宇.發(fā)展養(yǎng)老金融與落實供給側(cè)結(jié)構(gòu)性改革[J].金融論壇,2016,21(05):13-17.

The multi-path exploration of the development of rural endowment finance in China

Liu Sainan

Abstract: In the Central Financial Work Conference in 2023, "pension finance" was formally proposed for the first time and was also included in the key work of national finance for the first time. With the increasing aging of the population, the problem of rural old-age care becomes more and more prominent. As a medium, finance can provide tools and services to alleviate the problem of rural old-age care and meet the needs of old-age care. Therefore, it is of practical significance to study rural old-age care finance. This paper dissolves the concept of rural pension finance, deeply analyzes its development dilemma, and then explores and summarizes several development paths based on "pension finance, pension service finance and pension industry finance" from the case, providing some thoughts for the development of rural pension finance.

Keywords: Rural old-age care Pension finance Development path

(作者單位:新疆財經(jīng)大學(xué)金融學(xué)院)

責(zé)任編輯:李政