我國化石能源產業鏈供應鏈韌性分析

2024-04-29 00:44:03趙爍

供應鏈管理 2024年1期

趙爍

關鍵詞:化石能源;產業供應鏈;韌性

中圖分類號:F424.4 文獻標識碼:A文章編號:2096-7934(2024)01-0010-09

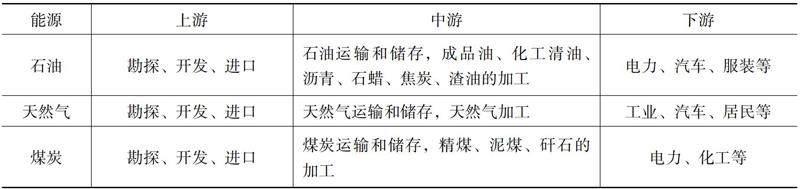

一、我國能源產業鏈供應鏈現狀及關鍵環節分析

本文在此主要闡述以石油、天然氣和煤炭為代表的我國傳統化石能源產業鏈供應鏈上游、中游和下游的現狀。如表1所示,傳統化石能源的上游產業均是以能源的勘探、開發和進口為主,中游產業主要是能源的加工、運輸和儲存,下游產業則為主要為能源的利用環節。

表1 能源產業上中下游分類

(一)石油產業鏈供應鏈

我國石油產業鏈供應鏈的上游原油生產主要集中新疆、山西、四川、天津、黑龍江、廣東及山東等省市,其中以渤海灣、黑龍江大慶油田、鄂爾多斯、準格爾盆地、珠江口、塔里木、柴達木和東海大陸架八大盆地油田為主。近幾年,圍繞“老油田硬穩產、新油田快突破、海域快上產”的戰略,我國大力提升了石油的勘探開發力度,我國原油生產也呈現持續增長態勢。根據國家統計局統計,2022年,中國原油產量20400萬噸,同比增長2.9%,自2016年以來首次回升至20000萬噸以上。我國石油產業鏈供應鏈的上游原油進口主要來自于沙特阿拉伯、俄羅斯、伊拉克、阿聯酋與科威特等國家,其中我國自中東國家的原油進口占比總原油進口量的近50%,沙特阿拉伯更是達到了最高的17.7%。2022年,我國原油進口數量為50828萬噸,同比下降0.9%,但對外依存度依然達到了71.2%,加強石油國際合作依然是我國保障石油產業鏈供應鏈上游供應安全的重要途徑。

我國石油產業鏈供應鏈的中游環節主要為石油的運輸和存儲加工。我國的海外進口石油主要通過中哈原油管道、中俄油氣管道、中緬油氣管道以及包括中東航線、非洲航線和南美航線三條主干航線在內的海上進口通道進入國內后,分別并入我國的西北地區原油管道、東北地區原油管道、華北和中部地區原油管道等官網系統,從而通過航運和陸運輸送到全國各地。在石油的中游加工環節,我國目前已經建成了唐山曹妃甸、大連長興島、江蘇連云港、上海漕涇、浙江寧波、福建古雷以及廣東惠州7大千萬噸級以上的石油煉化基地。但受新冠肺炎疫情影響和石油產品出口配額減少等因素的影響,2022年我國原油加工量同比下降了3.4%,自2000年以來首次出現下滑;主營綜合煉油利潤僅為527.27元/噸,同比下跌了15%。

石油產業鏈條的下游環節主要為在電力系統、汽車制造業及服裝等日常用品的利用。根據《中國能源大數據報告》,2022年,石油在我國能源消費結構中占比達到了17.9%;石油消費量約為71900萬噸,石油煉化后的產品70%左右用于交通運輸業,約15%用于工業原料生產。

(二)天然氣產業鏈供應鏈

我國天然氣產業鏈供應鏈的上游生產主要集中在四川、新疆、陜西及內蒙古等地,其中以四川產量最高,其中2022年產量占居全國天然氣總產量的25.62%,其次為新疆的18.50%。2022年,我國天然氣總產量達2201.1億立方米,同比增長6.0%,連續6年增長率超100億立方米。而隨著我國國內產供儲銷體系建設的逐步完善、勘探開發力度的不斷提升,未來我國天然氣產量依然會不斷攀升。2022年,天然氣進口量達1532 億立方米,同步下降8.8%,我國天然氣的主要進口來源國為澳大利亞、卡塔爾、俄羅斯、土庫曼斯坦和馬來西亞5個國家,自這5個國家的天然氣進口超過了我國總天然氣進口量的69%。2022年,我國共進口管道天然氣584億立方米,較2021年下降1.18%;但受中俄伙伴關系優勢傾斜的影響,我國2022年自俄羅斯進口管道天然氣同比增長了49.04%;共進口液化天然氣(LNG) 948 億立方米,相比2021年下降了21.71%。2022年,天然氣對外依存度為41.66%,較2021年降低3.34個百分點。

在中游運輸環節,2022 年我國長輸天然氣管道總里程達11.8 萬千米,新建長輸管道里程3000千米以上。我國對外建有中俄油氣管道線、中緬油氣管道線以及鏈接東南亞地區的海上天然氣管道運輸線;對內我國建有西氣東輸一、二、三線路,陜京線,川氣東送線,蒙西管道,神安線,天津LNG管道以及唐山LNG管道等主干線路;基本在全國范圍內構建了完整的天然氣運輸網絡。此外,我國目前已經建成了鹽城“綠能港”、吐哈油田溫吉桑儲氣庫群等大規模天然氣儲存基地,2022 年已建成24座LNG接收站,新增儲氣能力約50 億立方米。

在下游消費環節,我國天然氣消費量相對較為平穩。2022年我國天然氣消費總量3663億立方米,同比下降1.2%,在全國能源消費總量中占比約為9.4%。從消費結構看,2022年,城市燃氣消費占比增至 33%;工業燃料、天然氣發電和化工行業用氣規模下降,占比分別為 42%、17%和8%。

(三)煤炭產業鏈供應鏈

2022年,我國原煤產量45.6億噸,較上年增加3.2億噸,同比增長10.5%。各省市區域生產量依次為山西(13.07億噸)、內蒙古(11.74億噸)、陜西(7.46億噸)和新疆(4.12億噸),億噸級產煤省份達到6個。2022年,我國進口煤炭2.93億噸,同比下降9.2%,自2016年以來首次出現同比下滑;但受國際形勢影響,我國煤炭進口單價漲幅較大,從而使得2022年煤炭進口總金額同比增長了22.2%。從來源國看,2022年煤炭進口供應國主要為印尼、俄羅斯、蒙古、加拿大和美國等國家,前5大來源國的進口集中度達到了92%,其中從印尼進口煤炭16848萬噸,占進口總量57.50%;從俄羅斯進口煤炭6806萬噸,占進口總量23.23%。從煤炭進口類型看,2022年我國進口動力煤數量2.2億噸,占總進口量的75.08%;進口煉焦煤6383.84萬噸,占總進口量的21.79%,兩者總計占比達96%以上。

在中游運輸環節,我國煤炭運輸通道主要分為鐵路、水路和公路運輸。其中以鐵路為主,水路為輔,公路作為省內運輸主要通道,起到補充作用。國內目前已經形成了以鐵路運輸為主的西煤東運和水運為主的北煤南運的格局,這其中以晉陜蒙煤炭外運鐵路干線為鐵路運輸的主力軍。2022年,國內新增一條運輸量過億的能源運輸鐵路干線瓦日鐵路正式投運,煤炭運輸能力進一步提高。2022年,我國煤炭總運輸量達到47.86億噸,其中鐵路累計發運煤炭27.90 億噸,同比增長 8.1%,占總煤炭運輸量的58.30%。在鐵路發煤量中,我國電煤的發運總量達21.8億噸,比上年增長8.7%;主要港口內貿煤發運量約7.3億噸,同比下降1.8%。我國目前已經建成鄂爾多斯、榆林、寧東和準東四大煤炭化工基地,并有14個億噸級以上的大型煤炭儲存基地和9個超過千萬千瓦級的煤電基地,形成了相對較為完備的煤炭供應體系。

在下游消費環節中,2022年,我國煤炭消費量為42.8萬噸,占能源消費總量的56.2%,占比較2021年增長了約3%。從下游需求來看,《中國能源統計年鑒》數據顯示,火力發電在煤炭能源需求中仍然占據主導地位,其近5年的煤炭消費占比均為50%左右,其次為鋼鐵、供熱、建材和化工行業,此5大行業的煤炭消費超過了我國總煤炭消費量的90%。

二、我國能源產業鏈供應鏈的韌性評估分析

在經濟學領域中,“韌性”往往是指一個經濟系統面對外部沖擊的抵抗能力以及受到外部沖擊創傷后恢復到原始狀態的能力,抵抗和恢復能力越強,就意味著產業鏈供應鏈韌性越強。而為了保持更加堅韌的韌性,產業鏈供應鏈還需要具有較強的自身控制能力和創新能力等,因此,本將從抵抗能力、恢復能力、控制能力和創新能力四個方面對石油、天然氣和煤炭能源的產業鏈供應鏈韌性進行評估分析。

(一)抵抗能力

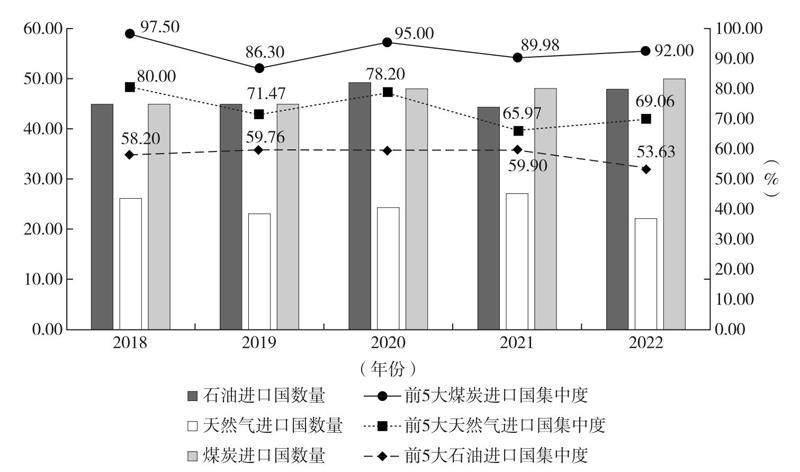

抵抗能力,是指在受到外部沖擊和干擾時,能源產業鏈和供應鏈能夠維持穩定和持續運作的能力,即其應對不確定性的能力。如表2所示,我國2018年-2022年石油、天然氣和煤炭的自產規模始終呈現增加的態勢。2022年,石油、天然氣和煤炭資產量分別突破了20000萬噸、2100億立方米和45000萬噸。煤炭自產量占總消費量的比重基本維持在95%以上,基本可以實現自給自足;天然氣資產量占總消費量的比重始終維持在55%以上,在2022年逼近了60%;相比之下,我國石油自產量占總消費量的比重在近幾年呈現相對下滑的態勢。與能源自產量相比,受新冠肺炎疫情的影響,我國三種主要化石能源的進口量在2020年或2021年后均出現小規模下滑,其中較為明顯的是石油進口量在2021年同比下滑了16.28%,天然氣進口量在2022年同比下滑了8.81%。此外,如圖1所示,2018年-2022年,我國三種化石能源的進口來源國數量始終處于一個較為穩定的狀態,石油和煤炭進口來源國始終保持在45個左右,天然氣進口來源國保持在25個左右;三種化石能源的前5大來源國進口集中度在近5年也出現了下滑的趨勢。綜合以上數據,從產業鏈供應鏈的抵抗能力來看,我國能源體系的進口多元化在逐步提高;但除煤炭外,我國石油和天然氣的自產量與消費量仍有著較大的缺口,同時進口規模在近幾年上升較為遲緩,這對我國能源產業鏈工業鏈的韌性仍是一個極大的挑戰。

表2 2018-2022年我國能源自產和進口情況。資料來源:國家統計局及《中國能源統計年鑒》。

圖1 我國能源進口國和集中度情況。資料來源:網絡資源整理所得。

(二)恢復能力

恢復能力,是指當能源產業鏈供應鏈遭遇故障或危機時,能夠快速恢復正常運作的能力。我國在能源領域有著較為穩定的運輸渠道。借助于“一帶一路”政策的實施,我國目前已經建成并投運了中哈原油管道、東西雙線的中俄油氣管道、中緬油氣管道以及包括中東航線、非洲航線和南美航線在內的傳統海上油氣通道。其中,中哈原油管道和西線的中俄油氣管道分別進入我國境內的新疆北部后直接與國內的西氣東輸工程相連,東線的中俄油氣管道直接從黑龍江大慶市的林源末站并入大慶的油氣運輸系統,傳統的海上油氣通道則從中國南海并入國內的油氣運輸系統,中緬油氣管道在幫助我國擺脫對馬六甲海峽的依賴后直接與中國云南地區的油氣系統相連。截至2022年,我國境內的石油管道總里程達到了6.1萬千米,天然氣管道總里程總里程達到了11.8萬千米。四大油氣進口通道結合國內的油氣運輸網絡從西北、東北、西南及海上四個方位保障了我國的油氣安全。我國在煤炭領域基本可以實現自給自足,國內也已經建立起了四通八達的鐵路—水路煤炭省間運輸網絡以及以公路為主的省內運輸網絡,主要包括“大秦線路”“神朔黃線”“侯月線”“蒙華鐵路”等重要運輸線,以及秦皇島港、黃驊港、曹妃甸港、京唐港、天津港及青島港等重要樞紐站。“合縱連橫”的煤炭運輸網絡成為了我國能源安全的重要保障。但從表2的數據我們已經清晰地看到,2020年前后,受新冠肺炎疫情以及國際局勢的影響,我國的能源進口規模出現了些許下降,同時我國的石油和煤炭缺口在近幾年始終保持在5億噸,天然氣缺口始終保持在1200億立方米以上,這也就意味著我國能源產業鏈供應鏈的恢復能力仍然存在一定的隱患。

(三)控制能力

控制能力,是指能源產業鏈供應鏈保持穩定和可預見性的能力,主要包括能源產業鏈是否有著穩定的供應關系。我國在近幾年無論與“一帶一路”沿線能源富產地還是非“一帶一路”沿線能源富產地均建立了穩定的能源進口長效機制,如“中國—歐盟能源合作機制”“中國—中亞能源合作機制”“中國—中東歐能源合作機制”“中國—非洲能源合作機制”等,目前已經與世界90多個國家和地區、30多個能源國際組織建立了雙邊或多邊的合作協議,范圍涵蓋了中東、中亞、東歐、拉美、非洲、東南亞、俄羅斯、澳大利亞以及美國等全球主要能源富產地,合作機制也均為長效協議,如我國與中亞和俄羅斯的油氣合作協議、與印度尼西亞的LNG(液化天然氣)合作協議以及在2023年與美國新簽署的LNG合作協議均達到了10年以上,部分協議更是達到了20年以上,這些均保障了我國能源產業鏈供應鏈的控制能力。 但廣泛建立合作關系的同時,我國除煤炭外的其它化石能源產業鏈供應鏈也保持了非常高的對外依存度。2022年,我國石油的對外依存度為71.2%,過去5年基本維持在70%左右;2022年我國天然氣的對外依存度為過去5年的最低值,但依然達到了41.66%,較高的對外需求說明我國能源市場依然存在著較大的缺口,不利于能源產業鏈供應鏈的穩定發展。

(四)創新能力

創新能力是指能源產業鏈供應鏈對于關鍵技術的掌握,即其應對變革和適應新環境的能力。我國自改革開放以來,始終堅持能源技術“從引技引智到自主創新”的發展路線,目前我國在常規及非常規油氣勘探開發技術、能源運輸和儲存技術、煤炭清潔利用技術等領域均實現了重大工程項目的自主開發能力,如我國發展的高含水精細水驅、二類聚驅和三元復合驅提高采收率技術有效地幫助了大慶、勝利等老油田提高了采收率;創新低滲透、中深層稠油及海相碳酸鹽巖油藏高效開發技術幫助長慶油田實現了低滲油氣田的規模效應開發;目前我國的多口油氣超深井超過了8500米,少數已經達到了10000米以上;我國頁巖氣技術的突破在建成鄂爾多斯慶城、新疆吉木薩爾、涪陵及長寧—威遠一系列頁巖氣開發區后,已經幫助我國成為了北美之外首個實現頁巖氣規模化商業開發的國家;此外,我國油氣長輸管線技術領域的突破幫助電驅壓縮機組、燃驅壓縮機組、大型球閥和高等級管線鋼等核心裝備和材料實現了自主化生產,從而有力地保障了西氣東輸以及千萬噸級煉油工程的實施;我國所開發的地下儲氣庫強化庫(群)集約化建設新模式成功完成了國內首個復雜連通老腔改建鹽穴儲氣庫工程建設;我國系統攻關的大采高綜放開采技術已經實現了年產1000萬噸以上的特厚煤層綜采與綜采放頂煤開采裝備的規模化應用;2020年,我國正式運行了具有完全自主知識產權的5萬千瓦燃氣輪機,化石能源相關技術的攻克表明我國化石能源產業鏈供應鏈的創新能力在穩步提升。

三、從韌性角度對我國產業鏈供應鏈所存在問題的分析

(1)除煤炭外,石油和天然氣產業鏈供應鏈的抵抗能力依然不強。如前文所述,我國化石能源的自產量雖然在逐步提升,但除煤炭外,石油和天然氣的自產規模與消費總量依然有著較大的差距,并且短期內難以得到顯著改變。再加之2020年之后,受到全球新冠肺炎疫情以及國際政治局勢的影響,石油和天然氣的進口量均出現了一定程度的縮減。同時我國化石能源進口對少數個別國際的依賴性盡管在最近幾年得到了改善,但依然維持在非常高的水準,石油對前5大進口來源國的集中度近5年最低值為2022年的53.63%,天然氣為2021年的65.97%,煤炭為2019年的86.30%。這些均使得我國石油和天然氣產業鏈供應鏈的抵抗能力依然存在著較大的風險。

(2)現有的物流體系在未來恐難以適應未來可能增加的能源缺口,從而威脅產業鏈供應鏈的恢復能力。我國的石油儲量居于全球第十位,天然氣儲量局全球第六位,煤炭儲量居世界第三位。但與此同時,我國是全球第二大石油消費國家,第三大天然氣消費國家以及最大的煤炭消費國家,這也就意味著我國需要從其他國家進口大量的化石能源來滿足國內的能源需求,而這就需要非常完備的國際運輸通道。此外,我國的化石能源主要分布在西北、東北和華北北部地區,而東南沿海能源高消費地區的儲量相對較少,這同樣需要較為完備的運輸體系。盡管我國目前已經建成了多條國際能源管道干線以及“西氣東輸”等國內能源管道,但目前我國各省份能源產業及其關聯產業的要素錯配現象十分嚴重[1],如何能實現最有效的能源匹配和能源運輸問題依然是我國亟待解決的重要問題,傳統的運輸體系所存在的區域性物流緊張、季節性物流緊張以及“前后一公里阻礙”等問題,將嚴重制約我國能源產業鏈工業鏈在遭遇危機后有效恢復正常運轉的能力。

(3)較高的對外依存度讓我國能源產業鏈供應鏈受制于地緣政治,從而控制能力有限。我國化石能源較高的對外依存度意味著我國在能源國際競爭中只能處于劣勢地位。目前,以烏克蘭危機和中東紛爭為縮影的國際政治局勢波譎云詭,這也就使得我國的能源進口局勢始終處于一個較為不穩定的狀態,從而嚴重威脅著我國的能源安全。如:烏克蘭危機爆發后,俄羅斯的天然氣供應大幅度減少[2],從而增加了我國的天然氣進口壓力,與此相隨的是大幅度上漲的能源價格。據統計,2022年我國的石油進口價格為4556.07元/噸,較2018年上漲了約40.64%;2022年天然氣進口價格為4310.89元/噸,較2018年上漲了約44.62%,這其中必然有著作為我國油氣主要來源地的俄羅斯和中亞地區局勢不穩定的原因。與此同時,較高的對外依存度也使得我國能源安全頻繁受到大國威脅,如美強權對中東油氣出口國的限制以及其對馬六甲海峽在內的部分交通樞紐的管控,均會減少我國對自身能源產業鏈工業鏈的控制。

(4)關鍵技術“卡脖子”現象仍較為突出,創新能力有限。盡管我國近幾年在能源勘探、能源儲存等關鍵技術領域已經取得了較大的成就,但不得不承認,我國在傳統化石能源產業鏈供應鏈上游領域的部分技術仍然落后于國際先進水平。如我國目前在煤炭開采領域的技術設備依然相對落后,從而使得我國煤炭資源的利用效率低于國際水平,二次能源的損耗也十分嚴重;我國雖然成功建立了幾個南海深海能源開發基地,但我國的深海能源開發整體技術水平仍然落后于歐美,甚至落后于日韓,無法在關鍵技術上占據自主性就使得我國在國際能源競爭中缺乏主導性。2022年,我國石油、天然氣和煤炭領域的專利申請數量分別為13642項、5683項和5317項,自2020年起的年復合下降率分別達到了8.62%、17.04%和17.37%,這說明我國能源領域的創新韌性依然十分不足,從而在新冠肺炎疫情期間無法持續保持高效產出,此外我國能源領域的專利申請較多以改進歐美和日本先進技術為主,缺乏真正有效改變市場、立足國際的關鍵核心技術能力,這些必然制約著我國能源產業鏈供應鏈的核心競爭力。

四、提升我國能源產業鏈供應鏈韌性的建議

(1)進一步擴大能源進口渠道,建立能源風險預警體系。增強我國能源產業鏈供應鏈的抵抗能力和穩定性的一個必須措施就是保障我國的能源進口渠道。我國應該通過外交和投資等多種途徑保障好現有能源進口渠道的穩定輸入。同時,應在“一帶一路”的帶動下,積極開辟更多的能源進口途徑,與周邊國家一起全面布局能源基礎設施建設,積極參與全球能源治理,努力通過雙多邊協議的國際合作方式來打造包括能源開發、輸送、加工和交易在內的全產業鏈供應鏈,從而最大限度地保障我國能源安全。

此外,能源產業鏈供應鏈的風險管理是保障我國能源安全的重要基石[3]。結合新冠肺炎疫情和國際地緣政治給我國能源安全所帶來的威脅,我國應從石油、天然氣和煤炭的全產業鏈條進行綜合考慮建立能源風險預警機制[4]。這需要我國政策制定部門不應只考慮到某一區域或某一能源行業的內部風險,還應綜合國際環境中能源產業鏈供應鏈的上、中、下游可能存在的風險,結合大數據等新興技術建立起化石能源風險預警機制和能源應急保障措施。

(2)結合新型基礎設施建設和數字化轉型的浪潮,建立現代數智能源物流體系。根據相關研究,以煤炭企業為例,我國煤炭的運輸成本約占煤炭總成本的40%,是國外運輸成本的10倍,降低煤炭運輸成本,優化大宗商品供應物流鏈成為能源發展的重要抓手。我國需要響應新型基礎設施建設和數字化轉型的趨勢,以提升數字化管理能力為切入點[5],結合區塊鏈、大數據及人工智能等新興技術,加快建設智慧化石能源物流體系[6]。首先,要深化應用區塊鏈等數字孿生技術[7],實時更新化石能源倉儲數據,推進倉儲管理可視化、數字化和智能化,有效解決傳統能源倉儲谷峰時期爆倉問題,結合能源物資集約化管理優勢,實時監控能源存儲和運輸狀態,提高能源倉儲安全性。其次,大數據、云計算區塊鏈等相關技術還可以幫助石油、天然氣和煤炭上、中、下游各個節點的參與者實時進行信息共享[8],推動能源信息和數據的云共享[9],提高上下游產業鏈的協同與聯通效率,因此其可以結合供應者和需求者的運輸需求,綜合考量化石能源運輸方式,自動規劃能源運輸路線和物流方案,提高運輸效率,實現低碳發展。最后,人工智能等相關技術的發展可以幫助化石能源產業鏈供應鏈建立起完備的物聯網體系,從而對運輸線路、運輸設備、能源狀態進行實時監測,打通各行業、各環節及各階段的主體信息壁壘,充分發揮出要素潛能,以此通過能源智慧運維系統建設來保障能源安全[10]。

(3)加大本國能源的勘探開發力度以及高效利用能力。要想降低我國能源產業的對外依存度,增強我國對于本國能源安全的控制能力,就必須繼續在國內能源增產方面做出努力。這就需要我國首先增強能源勘探開發的能力,找到更充足的能源供應基地,同時還應通過推動先進技術和設備來提高能源的利用效率,保障能源的高效產出。目前,我國在化石能源的分解利用以及循環利用等領域仍然落后于國際先進水平,未來我國應繼續通過國際合作和自主創新的方式實現化石能源“多層分解—分解使用—循環利用”的產業鏈條,讓化石能源在電力、供暖、化工及日用等多個領域都可以發揮積極的作用。

(4)持續保持能源技術的引入,堅持自主能源技術的研發。《“十四五”能源領域科技創新規劃》提出加快推進能源科技創新,有力支撐引領能源產業高質量發展。近年來,各國主力推動能源科技創新促進能源領域新一輪轉型升級。作為世界最大的能源生產國、能源消費國和碳排放國,我國部分關鍵能源核心材料和零部件仍依賴國外。因此,無論是以實現“碳達峰、碳中和”目標和“六穩六保”要求入手[11],還是從能源高質量發展的角度保障我國能源安全為出發點,堅定不移地提升我國能源產業科技創新水平和自主研發能力都是一項必要舉措。首先,我國應從能源勘探開發技術入手,加強深海領域非常規勘探技術的突破創新。其次,應努力突破化石能源儲存領域的共性關鍵技術,瞄準原創新、顛覆性創新技術的發展,提高我國對能源產業鏈的控制能力。最后,我國應緊跟國際趨勢,加快推動能源系統領域數字化和智能化技術與傳統化石能源技術的匹配和結合[12],努力推動新興信息技術成為能源技術發展的“催化劑”。

參考文獻:

[1]趙文琦,胡健,趙守國.中國能源產業的要素配置效率與產業高級化[J].數量經濟技術經濟研究,2020,37(12):146-162.

[2]CUI L, YUE S, NGHIEM X, et al.Exploring the risk and economic vulnerability of global energy supply chain interruption in the context of Russo-Ukrainian war[J].Resources policy, 2023, 81.

[3]譚忠富,劉平闊.中國煤電能源供應鏈風險關系及風險評價測度研究[J].工業技術經濟,2015,34(1):132-144.

[4]劉雯赫.新冠肺炎疫情對全球能源產業鏈影響的“四階段”模型分析及應對[J].工業技術經濟,2021,40(1):3-12.

[5]張恒碩,李紹萍.數字基礎設施與能源產業高級化:效應與機制[J].產業經濟研究,2022(5):15-27,71.

[6]郭偉東,許玉斌,周勇,等.基于綠色現代數智供應鏈的智慧低碳服務大廳應用研究[J].供應鏈管理,2023,4(8):79-87.

[7]能源產業鏈擁抱區塊鏈[J].國企管理,2020(10):106-107.

[8]賈縣民,屈亞美.基于區塊鏈技術的農村物流共同配送模式構建及評價研究[J].供應鏈管理,2023,4(8):50-65.

[9]李博,林森,單術婷.供應鏈云服務的信息基礎設施[J].供應鏈管理,2022,3(9):20-29.

[10]FAN L, ZHANG Y, JIN M, et al.Does new digital infrastructure promote the transformation of the energy structure? the perspective of Chinas energy industry chain energies[J].Energy, 2022, 15 (23) :8784.

[11]楊晶.實現碳達峰碳中和亟待重塑能源產業鏈供應鏈[J].中國能源,2021,43(9):14-19,37.

[12]FU S, LIU J, PENG J, et al.Impact of digital economy on energy supply chain efficiency: evidence from Chinese energy enterprises[J].Energies, 2023, 16(1): 568.

基金項目:中國社會科學院國家高端智庫課題“產業鏈供應鏈韌性和安全水平評價體系構建和應用研究”([2023]CASS-36);中國社會科學院研究所創新工程項目(研究類)“‘十五五國家能源發展戰略研究”(2023GJS01);國家社會科學基金一般項目“新型能源體系建設中的煤炭戰略功能定位與測算”(23BGL014);國務院國有資產監督管理委員會2022年度研究課題“新地緣政治形勢下中央企業保障國家能源資源安全研究”(編號:700004-22ZB0002/17)

Analysis on the Resilience of Chinas Fossil Energy

Industry Chain Supply Chain

ZHAO Shuo

(Institute of Industrial Economics, Chinese Academy of Social Sciences, Beijing 100006)

Abstract: This article analyzes the resilience of Chinas fossil energy industry chain supply chain from four aspects: resistance, recovery, control, and innovation.Finally, it was found that the supply chain of Chinas three major fossil energy industry chains, namely oil, natural gas, and coal, is in a relatively stable state with strong resilience.However, in recent years, the COVID-19 epidemic and the international political situation still have a great impact on the supply chain of the industrial chain, resulting in a decline in the scale of energy imports and innovation output.Overall, the resilience of the supply chain of Chinas three major fossil energy industries is characterized by high import concentration, the need to improve logistics systems, high external dependence, and the need to improve key technological innovation capabilities; Compared to oil and natural gas, Chinas coal industry is relatively good and can basically achieve self-sufficiency.However, the problem of efficient utilization of coal still needs to be solved.On this basis, this article proposes suggestions to further expand the import channels of fossil energy, establish a modern digital intelligent fossil energy logistics system, strengthen the exploration and development of fossil energy and its efficient utilization capacity, and continue to strive to conquer cutting-edge technologies in fossil energy.

Keyword: fossil energy;industry supply chain;resilience