新格局下中國企業“走出去”生存效率的影響因素分析

2024-05-04 04:22:17何雯菁

中國商論 2024年7期

摘 要:作為市場經濟的主體,企業經營績效是中國經濟能否實現高質量發展的決定性因素。在“推動形成全面開放的新格局”背景下,跨國并購開始成為企業尋求國際化發展的重要手段,但其成功率仍然不能得到良好的保障,其中東道國與母國的文化差異直接影響了跨國并購績效。因此,本文基于霍夫斯泰德文化距離理論對文化差異進行量化,用實證的方法從微觀角度驗證文化距離對跨國并購的影響,尋找企業如何通過調節文化差異提升跨國并購績效的方法。結果表明,并購雙方國家之間存在的文化差異(文化距離)會對跨國并購績效有顯著的負向影響。此外,企業規模、股權收購比例以及主并企業股權集中度可以顯著降低文化距離因素對跨國并購績效的負向作用。

關鍵詞:跨國并購;并購績效;文化距離;多元回歸;市場經濟;文化差異;企業經營

本文索引:何雯菁.<變量 2>[J].中國商論,2024(07):-130.

中圖分類號:F279.23 文獻標識碼:A 文章編號:2096-0298(2024)04(a)--04

1 引言

從“加快形成更高水平對外開放新格局”到“推動形成全面開放新格局”,中國企業主導的跨國并購事件如雨后春筍般不斷興起,并飛速增長。在中國企業“走出去”的過程中起到了重要的推動作用,推動著中國企業逐漸融入經濟發達地區的金融活動中。然而,也正因如此,面臨復雜多變的宏觀環境,它對如何提高跨國并購成功率的相關研究提出了新的問題和更高要求。“七七定律”指出,在進行跨國并購交易活動中,約70%的企業沒有通過跨國并購獲得預期的價值效果[1],而在這部分失敗案例中又有70%歸因于并購后文化融合引發的問題。同時,畢馬威咨詢公司的一項調查結果顯示,約1/3的企業通過努力終于完成了跨國并購交易,卻因并購后主并企業母國和目標企業東道國的文化差異引發文化沖突。作為市場經濟的主體,企業跨國并購是否成功、并購績效直接關系著我國經濟發展質量。因此,本文探究企業跨國并購的影響因素,特別是對可能由文化引起的并購失敗的風險進行測量,并建立風控系統,降低并購失敗率,對實現我國經濟高質量發展十分重要。

荷蘭心理學家Hofsede提出了一個用來衡量不同國家文化差異的框架,將文化概括為五個基本的文化價值觀。隨后,學者們提出了文化距離概念,并基于上述文化維度模型中各個維度的差值對主體之間文化差異的大小進行量化。研究發現,文化距離雖然是指宏觀環境層面,但它也潛移默化的深入一個企業內部的組織文化層面。著名的冰河模型指出了文化具有層次性,并且不同文化層次之間存在相互滲透關系[2]。正因如此,在宏觀大環境下的文化背景差異成為決定并購成敗的關鍵。有學者認為,企業海外并購后的績效會隨著雙方宏觀文化背景中差異的增大而減小[3]。此外,也有持相反觀點的學者認為,較大的文化距離反而會促進企業資源重組帶來正向效應[4],進而提升跨國并購的績效。

除文化距離外,一些學者認為,還有其他因素會對跨國并購績效產生影響。Terry認為,一個企業的規模越大,從一定程度上可以表明其企業擁有的資本越多,在市場中擁有的品牌知名度也就越大。擁有這些優勢的企業在進行跨國并購時,其堅實的優勢基礎可以使企業有足夠應對未來未知風險的能力,因此主并企業規模越大時,越有利于企業并購績效[5]。Oyon(1998)發現,企業內管理結構復雜伴隨而來的決策沖突[6]會造成決策不當等損失,使跨國并購遭受破壞性打擊。當企業的股權集中在少數人手里時[7],較為簡單的治理結構能夠降低企業內部信息交流和決策成本,提升并購后整合效率。另外,主并企業在完成并購后,能夠在目標企業的決策中占據多大的話語權,決定了其在目標企業中管理過程中的地位。這又取決于并購完成后被收購方的股權結構,即主并企業收購了多大比例的股權。Josef認為企業在并購時購買被并購方更多的股權[8],可以在很大程度上減少在后期經營過程中被并購方對決策推行的異議。此外,交易雙方議價能力[9]、交易方式[10]、企業財務狀況[11]等都會影響跨國并購績效。

因此,文化差異是影響并購績效的重要因素之一。但現實情況下,能夠影響某一事物的因素并不唯一。因此,本文將采用Hofsede的文化距離來科學的度量文化差異的大小并探究其作用于跨國并購績效的機制。同時加入如企業規模、股權收購比例、主并企業第一大股東持股比例等調節變量探究其在兩個變量相關關系中所起到的作用,并控制如企業議價能力等其他無關或影響較小的變量,進行相對完善的研究。

2 數據與模型

2.1 樣本來源及處理

根據對跨國并購概念的界定以及對相關并購數據庫平臺的檢索,本文最終決定從經濟金融研究數據庫CSMAR中導出2015—2019年進行公告的、所有有中國企業參與的跨國并購事件作為樣本,共計樣本量約3000余例。樣本的選取考慮了兩方面的因素:首先,任何信息都具有一定的時間期限,過早的信息超過了其有效期就將不再具有可信度,實驗結果也將不再具有代表意義。因此,為了保證檢驗結果準確可信,以五年作為界定信息是否有效的期限,故以2015年為導出樣本的起始時間。其次,對跨國并購績效的評估需要有一定的穩定期和觀察期。由于跨國并購績效效果的顯現并不是即刻發生的,并購當年的數據無法準確有效地反映出并購效果,因而選用企業完成并購后一年的財務指標作為并購績效的評估依據。根據我國相關規定,企業對當年的年報只有至次年3月底或4月初才會對外公開披露。本文基于統計學中對統計樣本的選取標準,對初步導出的在2015—2019年完成公告的3000余例樣本進行進一步篩選,最終取得了中國石化、上海電氣等企業的75起國際并購事件作為樣本進行實證研究,共涉及28個國家。

2.2 變量定義及測量

2.2.1 因變量的定義及測量

本文定義的因變量為跨國并購績效,在本研究中用其英文的縮寫形式MAR表示。在本研究中,對這一因變量的定義為并購完成后,即雙方完成整合、主并企業完全取得被并購企業的控制決策權后的盈虧情況。考慮到我國證券交易市場的數據有效性還有待提高,本文最終選擇了較為客觀,并且準確性更高、較易獲得的財務指標作為對本文研究樣本的跨國并購績效的標準進行分析。企業跨國并購績效會受到交易前期績效水平的影響,由于數據更新具有一定的滯后性,用完成公告的前1年與企業完成公告的后1年的凈資產回報率(ROE)的差值作為衡量跨國并購績效的指標。

2.2.2 自變量的定義及測量

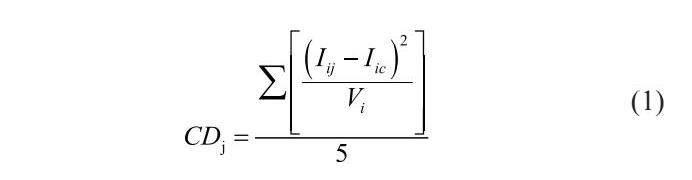

(1)文化距離(Culture Distance)

本文自變量為文化距離CD。Hofsede的文化維度模型將文化分為五個價值觀維度。將每個維度都進行量化成為一個值,最終得出各個國家不同維度的值。本文對自變量文化距離CD的定義為指主并企業母國(即中國)與目標企業東道國在五個文化維度下(現為六個維度,但由于新增維度當前數據不全面,無法確保每個國家的數據均可查詢到,故將其剔除)差異的綜合值。在本研究中使用公式(1)來計算文化距離。其中:CDj為第j個國家與我國的文化距離;Iic為中國的第i個文化維度指數值;Iij為第j個國家的第i個文化維度指數值;Vi為第i個文化維度指數的方差。數據來源于Hofstede文化維度模型中所得的各個國家的指數。根據公式(1),對樣本中涉及國家的文化距離進行計算,出于篇幅限制不過多展示。

(2)主并企業財務狀況(Financial Condition)

在大多數現有研究中,學者們認為企業例如償債能力等一些能夠評估其財務狀況的指標,是企業在未來抵抗危機能力的體現[11]。財務狀況不佳時,發生財務危機的可能性極大。對于資產負債率高的企業而言,如果執意進行交易,會導致主并企業在交易后出現資金周轉不靈等財務風險的可能增大,不利于后期經營,對并購績效產生不良影響。本研究將采用并購方主體企業在并購公告時間前一年末的資產負債率對其財務狀況進行測量。

(3)主并企業規模 ES (Enterprises Size)

在本文的樣本并購事件中,主體收購方為我國A股上市公司,因此對于檢驗所需數據,只要其是存在于企業財務報表中的指標,均較易獲得。一個企業所擁有的資產是其經營規模的體現,故在本研究中用并購交易公告前一年末主并企業的總資產對企業規模進行測量。但由于資產數值巨大,特在此以自然對數的形式表示。

(4)并購交易總價(Total Price)

并購中交易總價,即為收購方購買賣方企業股權的總花費。其金額的大小實質上是對企業的討價還價能力的反饋。而學者們認為,買方的議價能力與并購績效具有在某些時候表現為相關關系。與此同時,一部分認同此觀點的學者認為,花費過高的交易總價可能會導致主并企業短時間內出現資金缺口,因此交易總金額會直接影響企業并購后的經營,對跨國并購績效產生影響。

(5)股權收購比例CA (Control Ability)

收購較高比例的股權能夠確保決策權掌握在主并企業手中,顯著降低管理中由于決策分歧引發文化沖突的風險,降低并購后整合的難度,保證其在管理控制中的主導地位,降低了不確定性的風險,從而提高了資源整合的效率。由此,本研究在自變量文化距離與因變量跨國并購績效的關聯關系中引入股權收購比例作為調節變量,將并購后并購方對被并購方的控制程度用收購對方股權的比例進行測量。

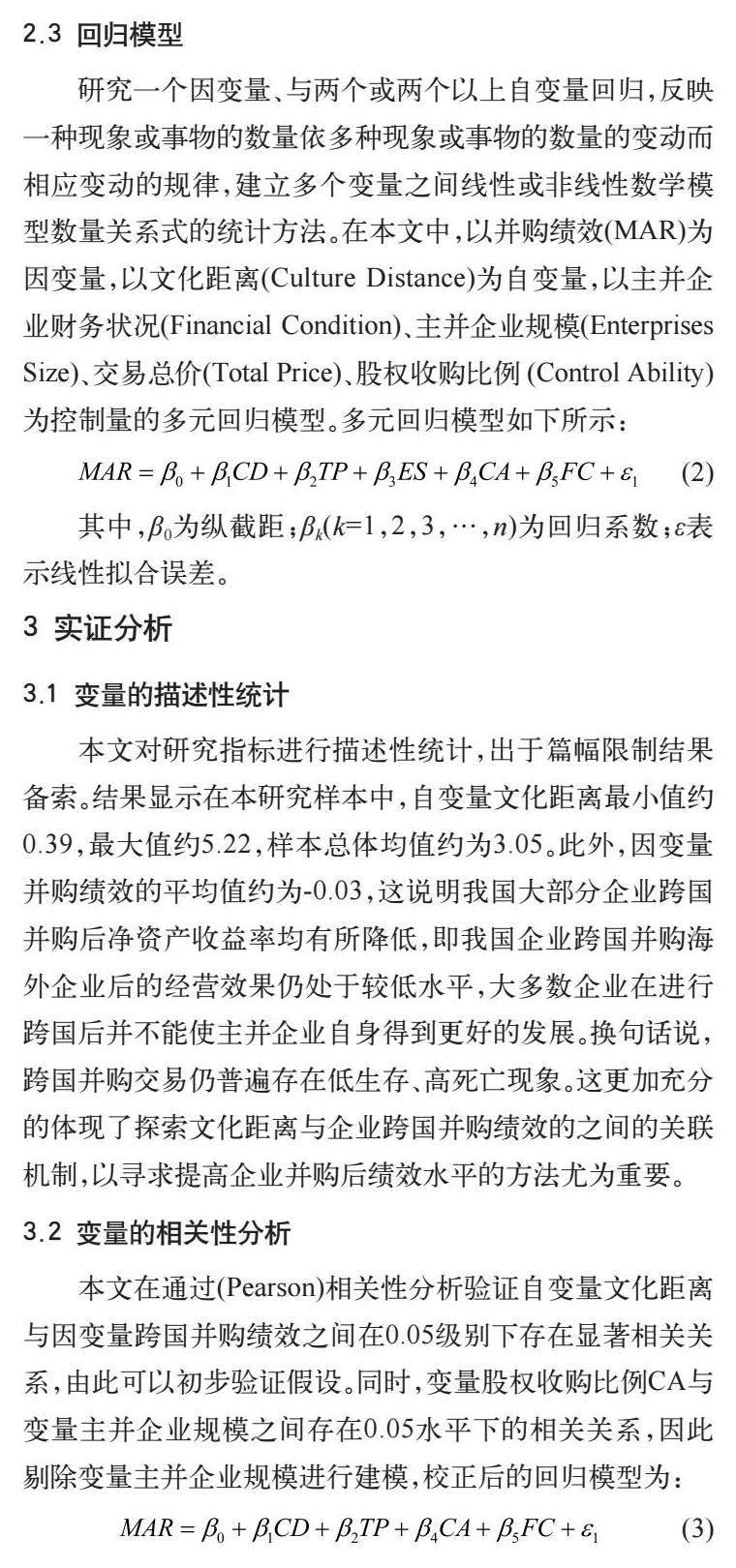

2.3 回歸模型

研究一個因變量、與兩個或兩個以上自變量回歸,反映一種現象或事物的數量依多種現象或事物的數量的變動而相應變動的規律,建立多個變量之間線性或非線性數學模型數量關系式的統計方法。在本文中,以并購績效(MAR)為因變量,以文化距離(Culture Distance)為自變量,以主并企業財務狀況(Financial Condition)、主并企業規模(Enterprises Size)、交易總價(Total Price)、股權收購比例 (Control Ability)為控制量的多元回歸模型。多元回歸模型如下所示:

其中,β0為縱截距;βk(k=1,2,3,…,n)為回歸系數;ε表示線性擬合誤差。

3 實證分析

3.1 變量的描述性統計

本文對研究指標進行描述性統計,出于篇幅限制結果備索。結果顯示在本研究樣本中,自變量文化距離最小值約0.39,最大值約5.22,樣本總體均值約為3.05。此外,因變量并購績效的平均值約為-0.03,這說明我國大部分企業跨國并購后凈資產收益率均有所降低,即我國企業跨國并購海外企業后的經營效果仍處于較低水平,大多數企業在進行跨國后并不能使主并企業自身得到更好的發展。換句話說,跨國并購交易仍普遍存在低生存、高死亡現象。這更加充分的體現了探索文化距離與企業跨國并購績效的之間的關聯機制,以尋求提高企業并購后績效水平的方法尤為重要。

3.2 變量的相關性分析

本文在通過(Pearson)相關性分析驗證自變量文化距離與因變量跨國并購績效之間在0.05級別下存在顯著相關關系,由此可以初步驗證假設。同時,變量股權收購比例CA與變量主并企業規模之間存在0.05水平下的相關關系,因此剔除變量主并企業規模進行建模,校正后的回歸模型為:

3.3 回歸結果分析

3.3.1 多元回歸結果

跨國并購績效對其相關變量的多元回歸分析結果備索。回歸結果表明相關變量包括自變量文化距離等所有可能對跨國并購績效產生影響的因素。就此結果來看,不同變量對跨國并購績效的作用各不相同,結果顯示文化距離CD、股權收購比例CA兩變量的回歸系數為負,即這兩個變量對跨國并購績效有負向影響,且這兩個變量的P值均小于0.05,證明其通過t檢驗,文化距離CD及股權收購比例CA兩個變量對跨國并購績效影響顯著。同時,從回歸系數角度分析,文化距離CD對因變量跨國并購績效MAR的回歸系數為-0.073,表明文化距離每增加一個單位,則企業跨國并購績效減少0.073個單位,即主并企業母國與被并購企業東道國之間差異越大,越不利于跨國企業的并購績效。此外,交易總價TP和主并企業財務狀況FC兩者回歸系數為正,表明這兩個變量對跨國并購績效有正向影響,但影響并不顯著。總的來說,該模型的線性擬合優度R2為0.7966,調整后的R2為0.7849>0.6,表明線性擬合結果好。同時,F值為68.52,也證明該模型擬合情況符合預期。

3.3.2 異方差檢驗結果

本文采用BP檢驗和White檢驗對上述線性擬合模型進行異方差檢驗,BP檢驗結果P值為0.2124 > 0.05,不拒絕原假設,該模型通過異方差檢驗。但在隨后的懷特檢驗中,該模型檢驗結果P值為0.0029 < 0.05,拒絕原假設,該模型存在異方差性。在此,本文以懷特檢驗結果為準,采用穩健標準誤的方式對模型進行修正。

3.3.3 采用穩健標準誤的回歸模型

本文采用穩健標準誤修正后的多元回歸分析結果,相關變量同樣包括自變量文化距離等所有可能對跨國并購績效產生影響的因素,結果備索。總的來說,修正后的回歸模型擬合優度線性擬合度較之前略有提升。同時,各變量系數符號與此前結果一致。其中,文化距離CD對因變量跨國并購績效MAR的回歸系數仍為-0.073,表明文化距離每增加一個單位,則企業跨國并購績效減少0.073個單位。

4 結語

本文運用Stata16進行實證分析,得到以下結論:第一,交易雙方企業的母國與東道國文化距離越大則跨國并購后績效越差。并購是否能夠成功在很大程度上要依賴于并購后的資源整合過程,在跨國并購中更是如此,尤其在跨國并購后的資源整合中,需要面臨由不同國家間文化的距離性引起的不同企業內部文化的差異性。企業來自不同文化的員工在文化背景潛移默化的影響下產生不同的價值觀念,可能導致企業內部沖突的發生。文化差異越大,觀念差異也就越大,產生矛盾的可能也就越大,將會從各個方面降低企業并購后的績效。第二,股權集中度與并購績效之間具有顯著的負相關關系,與預期結果相反,但相關系數相對較小。因此,并購過程中收購的股權比例越大,雖然在此后的決策中主并企業具有絕對的話語權,但事實上收購比例越大也就意味著被并購企業所面臨的變革就越大,絕對話語權可能引發被并購企業員工的逆反心理,從而產生文化沖突,影響并購績效。

“知己知彼,百戰不殆”。事先了解目標企業的組織文化以及目標企業東道國的國家文化,預測并購后資源整合過程中可能面臨的文化差異導致的風險,并針對這些風險做好應對措施,以降低風險發生的可能性,從而確保獲得良好的跨國并購績效。在對文化距離較大的企業進行跨國并購時,豐富跨文化交流相關的培訓,員工的素質和學習能力。同時,增加開展企業內部團建活動的次數,為來自不同文化背景的員工提供相互交流的平臺,以適應跨國并購環境,并且建立員工交流和信息反饋平臺,保證來自不同文化的員工之間進行有效溝通。另外,管理者要起到積極表率作用,將學習常態化,提高管理者的學習能力,快速把握文化差異,并積極學習不同文化的優秀部分,促進文化融合,使企業充滿活力。只有企業在并購后良性發展,實現生產效率的提升,才能在“全面開放的新格局”下進一步推進中國經濟從“高速發展”向“高質量發展”轉變。

參考文獻

陳小梅,吳小節,汪秀瓊,等.中國企業逆向跨國并購整合過程的質性元分析研究[J].管理世界, 2021, 37(11): 159- 183+11-15.

范徵.冰河模型:跨文化管理新框架[J].北大商業評論,2014(5): 34-43.

楊勇,梁辰,胡淵.文化距離對中國對外直接投資企業經營績效影響研究: 基于制造業上市公司微觀數據的實證分析[J].國際貿易問題,2018(6):27-40.

陳愛貞,張鵬飛.并購、資源重組與目標企業增長[J].世界經濟,2023,46(4):220-248.

廖東聲,陳曦.國家情境、企業特征與跨國并購完成: 基于組態視角[J].鄭州航空工業管理學院學報,2023,41(2):15-22.

C MARKIDES, D OYON. International Acquisitions:Do They Create Value for Shareholders[J]. European Management Journal, 1998,16(2): 125-135.

馮婧.中小企業資本結構對公司治理績效影響實證研究: 以創業板為例[J].財務管理研究,2022(11):78-82.

張泓.目標企業CEO變更對跨國企業國際并購績效的影響[D].沈陽:東北大學,2015.

周柯昕.企業跨國并購風險分析[J].商場現代化,2021(19):77-79.

J CHILD, L CHUNG, H DAVIES. The Performance of Cross-Border Units in China: A Test of Natural Selection, Strategic Choice and Contingency Theories[J].Journal of International Business Studies, 2003, 34(3): 242-254.

余麗霞,劉逸,李雨函.企業海外并購中的風險及對策研究: 以海航集團為例[J].財務管理研究,2020(3):18-24.

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:29:28

建材發展導向(2021年9期)2021-07-16 07:11:00

大眾投資指南(2021年35期)2021-02-16 01:06:00

小學生必讀(中年級版)(2020年3期)2020-12-18 12:29:37

商情(2012年48期)2017-11-08 11:46:59

IT時代周刊(2015年8期)2015-11-11 05:50:41