中國上市公司債券首次違約時(shí)長的影響因素研究

2024-05-08 22:48:48呂柯言

中國管理信息化 2024年6期

呂柯言

[摘 要]債券市場(chǎng)作為金融市場(chǎng)的主要構(gòu)成元素,具有融資、資金流動(dòng)導(dǎo)向和宏觀調(diào)控等功能。然而,近年來債券違約問題日益凸顯。為研究我國上市公司發(fā)行債券首次違約時(shí)長的影響因素,文章首先梳理并提煉當(dāng)前國內(nèi)債券違約公司的共同特征,構(gòu)建債券違約的理論模型;然后基于2018年5月至2023年5月期間首次違約債券所屬上市公司的財(cái)務(wù)數(shù)據(jù)建立橫截面數(shù)據(jù)模型進(jìn)行實(shí)證分析,考察債券面值、債券償還期限、債券等級(jí)、存貨周轉(zhuǎn)率等因素對(duì)債券首次違約時(shí)長的影響。結(jié)果表明,企業(yè)的資產(chǎn)負(fù)債率、存貨周轉(zhuǎn)率等指標(biāo)對(duì)其債券首次違約時(shí)長有顯著影響,因此,對(duì)企業(yè)的存貨周轉(zhuǎn)率、資產(chǎn)負(fù)債率等相關(guān)指標(biāo)的監(jiān)測(cè)和把控可以有效減少債券違約風(fēng)險(xiǎn)。

[關(guān)鍵詞]債券首次違約;資產(chǎn)負(fù)債率;存貨周轉(zhuǎn)率

doi:10.3969/j.issn.1673 - 0194.2024.06.047

[中圖分類號(hào)]F832.5[文獻(xiàn)標(biāo)識(shí)碼]A[文章編號(hào)]1673-0194(2024)06-0146-04

0? ? ?引 言

隨著中國經(jīng)濟(jì)的快速發(fā)展和資本市場(chǎng)的持續(xù)放開,債券市場(chǎng)作為貸款和融資的重要場(chǎng)所,已經(jīng)成為中國資本市場(chǎng)不可分割的一部分。雖然債券市場(chǎng)持續(xù)改革創(chuàng)新,市場(chǎng)經(jīng)濟(jì)也穩(wěn)步前行,但有時(shí)候還是會(huì)出現(xiàn)債券違約的情況。這些事件不僅會(huì)對(duì)企業(yè)的信用造成影響,同時(shí)還極有可能導(dǎo)致其他融資渠道受限,增加市場(chǎng)再融資風(fēng)險(xiǎn)[1]。從我國債券違約變化歷程來看,違約債券數(shù)量呈現(xiàn)波浪形趨勢(shì)(見表1),盡管近年來債券違約數(shù)量同比大幅減少,債券市場(chǎng)違約風(fēng)險(xiǎn)可控,違約率保持在較低水平,但是債券違約問題仍然不容忽視。因此,探究中國上市公司債券首次違約時(shí)長的影響因素,對(duì)于建立穩(wěn)健的債券市場(chǎng)、促進(jìn)經(jīng)濟(jì)發(fā)展以及提高市場(chǎng)風(fēng)險(xiǎn)管理能力具有重要意義。

1? ? ?文獻(xiàn)綜述

從當(dāng)前的研究成果來看,研究內(nèi)容主要圍繞債券違約風(fēng)險(xiǎn)的成因、預(yù)警模型及應(yīng)對(duì)策略等方面開展。其中,違約公司的財(cái)務(wù)指標(biāo)是債券違約的關(guān)鍵性因素,如資產(chǎn)報(bào)酬率、金融機(jī)構(gòu)貸款和發(fā)行企業(yè)債券等對(duì)債券違約存在顯著影響;從非財(cái)務(wù)指標(biāo)的角度來看,行業(yè)分布與地域分布[2]越分散,違約率越高,發(fā)債定價(jià)水平[3]會(huì)隨著行業(yè)內(nèi)債券違約次數(shù)增多相應(yīng)提高,債券評(píng)級(jí)與債券違約風(fēng)險(xiǎn)呈顯著正相關(guān)。除此之外,宏觀經(jīng)濟(jì)層面的因素也不容忽視,如軟預(yù)算約束[4]和金融周期[5]等對(duì)債券違約有顯著影響。

2? ? ?實(shí)證分析

2.1? ?模型設(shè)定和變量說明

2.1.1? ?模型設(shè)定

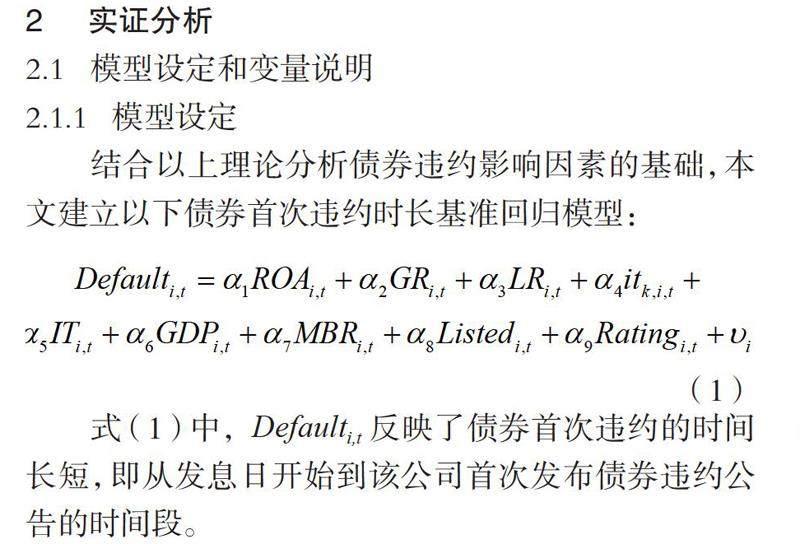

結(jié)合以上理論分析債券違約影響因素的基礎(chǔ),本文建立以下債券首次違約時(shí)長基準(zhǔn)回歸模型:

式(1)中,Defaulti,t反映了債券首次違約的時(shí)間長短,即從發(fā)息日開始到該公司首次發(fā)布債券違約公告的時(shí)間段。

2.1.2? ?變量說明

(1)發(fā)債公司財(cái)務(wù)指標(biāo):ROAi,t為企業(yè)的資產(chǎn)報(bào)酬率,可以全面反映企業(yè)盈利能力和投入產(chǎn)出狀況;LRi,t為企業(yè)的流動(dòng)比率,該比率越高,說明企業(yè)在短期內(nèi)償還債款的能力越強(qiáng),反之則越弱;GRi,t為發(fā)債上市企業(yè)的資產(chǎn)負(fù)債率,表明公司總資產(chǎn)中有多少是通過負(fù)債籌集到的,該指標(biāo)除了是公司債務(wù)水平的綜合指標(biāo),還反映了債權(quán)人發(fā)放貸款時(shí)的安全程度。

(2)債券基本要素:Amounti,t代表債券面值,不僅是債券發(fā)行時(shí)設(shè)定的票面金額,同時(shí)還是到期時(shí)支付給持有人的金額;Periodi,t為債券期限,按照期限長短可分為短期、中期、長期債券,債券的期限越長,債券的投資與違約風(fēng)險(xiǎn)越高。

(3)外部影響指標(biāo):Ratingi,t是發(fā)債上市企業(yè)的信用評(píng)級(jí)水平,對(duì)評(píng)級(jí)為C類的企業(yè)取值為1,從C類到AAA類之間依次加1。

(4)企業(yè)運(yùn)營能力指標(biāo):MBRi,t是主營業(yè)務(wù)依賴度,表現(xiàn)為該企業(yè)主營業(yè)務(wù)收入與總營業(yè)收入的比值,MBRi,t值越大,企業(yè)對(duì)其主營業(yè)務(wù)的依賴程度越高;ITi,t是存貨周轉(zhuǎn)率,是上市公司在一定時(shí)期內(nèi)存貨周轉(zhuǎn)次數(shù)與銷售成本的比值,用以衡量公司是否有效利用其資產(chǎn)。

(5)宏觀經(jīng)濟(jì)指標(biāo):GDP的增速變量GDPi,t是指國內(nèi)生產(chǎn)總值(Gross Domestic Product,GDP)在一定時(shí)間內(nèi)的增長速度,反映了一個(gè)經(jīng)濟(jì)體的增長速度和發(fā)展水平,將其作為控制變量。

上述債券違約的主要影響因素匯總?cè)绫?所示。

2.2? ?數(shù)據(jù)和樣本

為研究我國上市公司發(fā)行債券首次違約時(shí)長的影響因素,選取我國債券市場(chǎng)上發(fā)行了公司債、企業(yè)債等信用債的上市公司為實(shí)證研究對(duì)象,本文所述的債券違約定義為該上市公司首次發(fā)布其發(fā)行的債券實(shí)質(zhì)性違約的公告。

考察樣本的時(shí)間區(qū)間為2018年5月至2023年5月,由于金融類企業(yè)財(cái)務(wù)報(bào)表的特殊性,本文在選取樣本時(shí)剔除此類公司,同時(shí)刪除部分財(cái)務(wù)、非財(cái)務(wù)數(shù)據(jù)缺失的樣本。此外,為了消除異常值、極端值對(duì)回歸結(jié)果的影響,本文按照2.5%和97.5%的極端值進(jìn)行Winsorize縮尾處理,使數(shù)據(jù)平滑。本文所有數(shù)據(jù)均來自Wind數(shù)據(jù)庫。

2.3? ?實(shí)證結(jié)果分析

模型1~4中,均引入發(fā)債公司的資產(chǎn)報(bào)酬率(ROA)、資產(chǎn)負(fù)債率(GR)、流動(dòng)比率(LR)、債券基本面指標(biāo)(債券面值和債券期限)以及宏觀因素(GDP增速),逐次引入重點(diǎn)關(guān)注的核心解釋變量(主營業(yè)務(wù)依賴度MBR、企業(yè)外部信用評(píng)級(jí)Rating)。不同模型的設(shè)定如下。

得到的回歸結(jié)果如表3所示。表3中,回歸結(jié)果顯示,使用補(bǔ)充變量法和替換變量法所得到的參數(shù)回歸結(jié)果差異較小,說明關(guān)于債券首次違約時(shí)長的影響因素的回歸結(jié)果穩(wěn)健性較強(qiáng),結(jié)論可信度較高。

一是債券首次違約時(shí)長與發(fā)債企業(yè)的資產(chǎn)負(fù)債率顯著負(fù)相關(guān)。當(dāng)企業(yè)資產(chǎn)負(fù)債率較高時(shí),即該企業(yè)資產(chǎn)總額中負(fù)債占比較高,說明公司借入的資產(chǎn)較多,財(cái)務(wù)風(fēng)險(xiǎn)較高,所發(fā)行債券的違約風(fēng)險(xiǎn)增加,債券首次違約時(shí)長也相應(yīng)縮短,即從發(fā)息日開始到公司首次發(fā)布債券違約公告的時(shí)間相應(yīng)縮短。

二是債券面值與債券首次違約時(shí)長呈現(xiàn)顯著正相關(guān)。債券面值越大,表明發(fā)債主體對(duì)資金的需求也越大,企業(yè)獲得了充足的資金支持,就可以調(diào)動(dòng)更多的資源,提高企業(yè)安全性,促進(jìn)企業(yè)創(chuàng)新和改革轉(zhuǎn)型,為企業(yè)壯大發(fā)展或非常規(guī)發(fā)展打下良好的基礎(chǔ),大幅降低債券違約風(fēng)險(xiǎn),首次違約時(shí)長也相應(yīng)延長。

三是存貨周轉(zhuǎn)率與債券首次違約時(shí)長顯著正相關(guān)。存貨周轉(zhuǎn)率越高,即存貨周轉(zhuǎn)速度越快,存貨的占用水平低、流動(dòng)性強(qiáng),其轉(zhuǎn)換為現(xiàn)金或應(yīng)收賬款的速度也就越快,可以提高企業(yè)的變現(xiàn)能力,所發(fā)行的債券也能夠正常還本付息,違約風(fēng)險(xiǎn)下降,因此,自發(fā)息日開始到首次違約所需時(shí)間相應(yīng)延長。

3? ? ?主要結(jié)論及政策建議

從分析結(jié)果來看,存貨周轉(zhuǎn)率與資產(chǎn)負(fù)債率是中國上市公司債券首次違約時(shí)長的重要影響因素,也是預(yù)測(cè)和識(shí)別債券違約風(fēng)險(xiǎn)的重要參考指標(biāo),同時(shí)對(duì)存貨周轉(zhuǎn)率重視程度更高的發(fā)債企業(yè)發(fā)生債務(wù)違約的概率更低,提高流動(dòng)速率也可以顯著降低債務(wù)違約風(fēng)險(xiǎn)。

近年來,中國債券市場(chǎng)發(fā)展迅速,但仍面臨著一些挑戰(zhàn)和問題。以下是一些改進(jìn)建議。

一是提高評(píng)級(jí)機(jī)構(gòu)入場(chǎng)標(biāo)準(zhǔn),完善信用評(píng)級(jí)相關(guān)法規(guī)。對(duì)于企業(yè)而言,主體信用評(píng)級(jí)是監(jiān)督機(jī)構(gòu)防范債券違約的預(yù)警指標(biāo);對(duì)投資者而言,債券信用評(píng)級(jí)是他們進(jìn)行安全投資的決策核心。債券信用評(píng)級(jí)是對(duì)債券的安全性和償付能力的評(píng)估;主體信用評(píng)級(jí)是對(duì)企業(yè)和經(jīng)濟(jì)主體業(yè)務(wù)風(fēng)險(xiǎn)以及財(cái)務(wù)風(fēng)險(xiǎn)的綜合分析與考量。無論研究對(duì)象是債券本身,還是發(fā)債企業(yè),信用評(píng)級(jí)都是預(yù)測(cè)違約風(fēng)險(xiǎn)的重要手段。因此,提高信用評(píng)級(jí)機(jī)構(gòu)入場(chǎng)標(biāo)準(zhǔn),完善信用評(píng)級(jí)相關(guān)法規(guī),對(duì)有效減少債券違約風(fēng)險(xiǎn)是至關(guān)重要的[6]。

二是完善信息披露內(nèi)容,提高信息披露質(zhì)量。信息披露是投資者了解企業(yè)經(jīng)營情況、識(shí)別企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)的重要依據(jù),也是作出最終決策的理論基礎(chǔ)。2020年12月25日,三方公司信用類債券監(jiān)督管理機(jī)構(gòu)共同發(fā)布《公司信用類債券信息披露管理辦法》。該管理辦法中明確并規(guī)范公司發(fā)債前不僅需要按要求披露近3年的財(cái)務(wù)報(bào)告、最近一期的會(huì)計(jì)報(bào)表等必要的財(cái)務(wù)會(huì)計(jì)信息,還要求披露該債券的投資風(fēng)險(xiǎn)說明、各項(xiàng)發(fā)行條款、募集資金的使用與安排、企業(yè)基本情況與變動(dòng)、企業(yè)信用狀況、擔(dān)保情況等非財(cái)務(wù)信息。因此,補(bǔ)充并完善對(duì)預(yù)警債券違約風(fēng)險(xiǎn)具有高效指向作用的財(cái)務(wù)和非財(cái)務(wù)數(shù)據(jù)是不可或缺的[7]。

三是建立債券違約的處置機(jī)制,推進(jìn)債券市場(chǎng)統(tǒng)一執(zhí)法。針對(duì)債券違約的處理機(jī)制,2020年6月,人民銀行、國家發(fā)展改革委同中國證監(jiān)會(huì)共同發(fā)布《關(guān)于公司信用類債券違約處置有關(guān)事宜的通知》。該通知規(guī)定:①已違約發(fā)債企業(yè)需積極履行清算賠償責(zé)任,嚴(yán)格中介機(jī)構(gòu)履職與問責(zé);②違約發(fā)債企業(yè)積極參與債券持有人會(huì)議,充分發(fā)揮受托管理者核心作用;③完善金融基礎(chǔ)設(shè)施配套體系,建立多元化市場(chǎng)處理機(jī)制;④加強(qiáng)人民銀行、國家發(fā)展改革委、中國證監(jiān)會(huì)之間的監(jiān)管配合與信息共享。這樣一來,可以防范與化解由債券違約所帶來的金融風(fēng)險(xiǎn),有效維護(hù)債券市場(chǎng)的良性融資功能[8]。2018年12月3日,人民銀行、中國證監(jiān)會(huì)、國家發(fā)展改革委聯(lián)合發(fā)布《關(guān)于進(jìn)一步加強(qiáng)債券市場(chǎng)執(zhí)法工作的意見》(銀發(fā)〔2018〕296號(hào)),并在其中指出:①對(duì)于債券市場(chǎng)中違法違規(guī)信息披露等違法證券法行為開展統(tǒng)一的執(zhí)法工作;②被中國證監(jiān)會(huì)依法調(diào)查的企業(yè)、個(gè)人需要配合并提供個(gè)人征信、社保、納稅記錄等信息;③人民銀行、國家發(fā)展改革委與中國證監(jiān)會(huì)通力合作,攜手開展針對(duì)債券市場(chǎng)的統(tǒng)一執(zhí)法工作。這樣可以大幅減少違法違規(guī)行為,保障金融監(jiān)管體系良好運(yùn)轉(zhuǎn)[9]。

主要參考文獻(xiàn)

[1]孫林,孫健.上市公司債券違約的影響因素分析:基于企業(yè)財(cái)務(wù)杠桿和多元化經(jīng)營的研究[J].上海金融,

2022(11):2-11.

[2]羅小偉,梁晨.我國企業(yè)債券違約的特征趨勢(shì)、融資特點(diǎn)及風(fēng)險(xiǎn)處置機(jī)制研究[J].金融發(fā)展研究,2020(4):

44-53.

[3]張春強(qiáng),鮑群,盛明泉.公司債券違約的信用風(fēng)險(xiǎn)傳染效應(yīng)研究:來自同行業(yè)公司發(fā)債定價(jià)的經(jīng)驗(yàn)證據(jù)[J].經(jīng)濟(jì)管理,2019(1):174-190.

[4]王永欽,陳映輝,杜巨瀾.軟預(yù)算約束與中國地方政府債務(wù)違約風(fēng)險(xiǎn):來自金融市場(chǎng)的證據(jù)[J].經(jīng)濟(jì)研究,2016(11):96-109.

[5]羅朝陽,李雪松.金融周期、全要素生產(chǎn)率與債券違約

[J].經(jīng)濟(jì)管理,2020(2):5-22.

[6]劉再杰,李艷.我國債券市場(chǎng)信用違約的特征、風(fēng)險(xiǎn)與應(yīng)對(duì)措施[J].新金融,2016(10):49-53.

[7]李杰,孟祥軍.信用債發(fā)行人信息披露與債券違約的關(guān)聯(lián)性研究:基于機(jī)器學(xué)習(xí)梯度提升模型[J].金融市場(chǎng)研究,2023(9):113-125.

[8]張世俊,鐘鑫雅,鈕旻熠.完善市場(chǎng)化、法治化債券違約處置機(jī)制研究[J].債券,2022(12):64-69.

[9]人民銀行,證監(jiān)會(huì),發(fā)展改革委.人民銀行 證監(jiān)會(huì) 發(fā)展改革委關(guān)于進(jìn)一步加強(qiáng)債券市場(chǎng)執(zhí)法工作的意見[J].中華人民共和國國務(wù)院公報(bào),2019(6):84-85.