業績期望落差與企業全要素生產率

2024-05-09 11:00:34孫燕芳劉曉璇劉鍇

會計之友 2024年10期

孫燕芳 劉曉璇 劉鍇

【摘 要】 選取2010—2021年A股上市公司為研究對象,探究業績期望落差對企業全要素生產率的影響。主要從管理者特征視角檢驗管理者能力和管理者權力對兩者關系的調節作用,并從業績壓力對管理者行為產生影響的視角進一步檢驗非效率投資的中介機制。研究發現:(1)歷史業績期望落差和行業業績期望落差顯著負向影響企業全要素生產率。(2)管理者能力越強,越能夠緩解業績期望落差對企業全要素生產率的抑制作用;管理者權力越大,越能夠緩解業績期望落差對企業全要素生產率的抑制作用。(3)在業績期望落差壓力作用下會導致管理者的非效率投資行為,從而抑制企業全要素生產率的提高。研究從管理者特征和行為視角為處于業績期望落差情境的企業實現高質量發展提供了理論指導與經驗證據。

【關鍵詞】 業績期望落差; 全要素生產率; 管理者能力; 管理者權力; 非效率投資

【中圖分類號】 F272? 【文獻標識碼】 A? 【文章編號】 1004-5937(2024)10-0101-09

一、引言

隨著我國經濟步入高質量發展階段,經濟增長的動力從要素投入驅動轉變為以技術進步和效率驅動為主的新型驅動力。黨的二十大報告強調“以推動高質量發展為主題,著力提高全要素生產率”。近年,世界經濟發展不確定性增加,企業實際業績低于預期經常發生,因此探究在業績期望落差情境下的企業全要素生產率具有現實意義。業績是評價企業經營質量的重要指標,面臨業績期望落差的企業往往會調整戰略和資源配置方案,而現有文獻多集中于研究業績期望落差對企業創新行為[ 1 ]、戰略變革[ 2 ]、投資效率[ 3 ]等產生的影響,鮮有學者研究其對反映企業經營效率的全要素生產率產生的影響。

管理者掌握著企業的決策權,業績期望落差所產生的壓力會對管理者的心理和行為產生影響,進而影響其決策。已有研究表明,管理者在決策過程中會確定參考點,即業績期望水平,當企業實際業績低于期望水平時,有限理性的管理者將該狀態界定為組織的“損失”狀態[ 4 ],為了能夠盡快改變組織當前的“損失”狀態,管理者可能會做出犧牲長期利益迎合短期業績提升需求的投資決策。本文以此為研究切入點,基于業績反饋理論和企業行為理論,探討業績期望落差情境對企業全要素生產率的影響結果和影響路徑。考慮不同企業管理者存在能力差異,能力較強的管理者在企業資源配置和經營效率提升方面表現更優異,且管理者權力大小也會對企業的運行效率產生影響[ 5 ],據此,本文進一步檢驗管理者能力和管理者權力在業績期望落差影響企業全要素生產率的過程中發揮何種作用。

本文的研究結果一方面從資本要素視角為業績落后的企業通過加強投資決策管理、避免非效率投資以提升其全要素生產率提供了思路,另一方面從勞動要素視角證實了提升管理者能力和給管理者適當放權能有效抑制企業在業績落后情況下對提升全要素生產率產生的負面影響,這為企業在高管能力培養和權力配置方面提供了決策依據。

二、理論分析與假設提出

(一)業績期望落差與企業全要素生產率

根據業績反饋理論,業績期望落差會傳遞出負向的業績反饋信號。在當前以企業績效為依據的考核體系下,當實際業績低于期望水平時,歷史業績期望落差最直接的影響是管理者的薪酬會有所降低,而行業業績期望落差則會使股東質疑管理者的勝任能力,甚至會做出更換管理層的決定,從而影響管理者的聲譽和職業發展[ 6 ]。面對多方面的壓力和威脅,管理者更傾向于以短期見效的方式來調整企業的資源配置和投資決策,以盡快使業績達到期望水平,從而忽視了企業以效率提升為主的高質量發展需求。

在業績落差情境下,不同風險偏好的管理者會做出不同的決策調整。風險規避型的管理者為了提高短期業績會產生“短視”行為,放棄那些雖然能夠增加企業價值但回收期較長的投資項目,造成投資不足。根據前景理論,業績下降的不利局面也可能使某些管理者表現出風險偏好的特征,他們傾向于進行高風險的冒險性投資,不具有財務可行性的高風險項目可能導致企業出現投資過度的問題[ 7 ]。王麗娟和徐佳[ 8 ]通過研究發現歷史業績期望落差和行業業績期望落差的增大都會使企業的非效率投資水平提高。非效率投資是影響企業全要素生產率的重要因素,投資不足使企業在長遠發展中難以獲得競爭優勢,而投資過度又會使企業無效率地消耗資源,擠占創新投資資金[ 9 ],導致資源錯配和經營效率低下。綜上所述,業績期望落差可能使企業因非效率投資行為而導致內部資源錯配,對企業全要素生產率的提升產生負面影響。

此外,行業業績期望落差產生的壓力在一定程度上會促使管理者為加大創新力度進行冒險性的戰略變革,而對衰退企業加大創新投入會產生一定的負面效果,尤其對探索式創新。由于在研發過程中存在較大的不確定性和較高的失敗風險,加之成果無法快速形成現實的生產,會對企業全要素生產率產生不利影響。另外,探索性創新過程中對資源的需求會加大企業整體資源配置的負擔,給企業日常運營帶來壓力,并對企業全要素生產率產生負面影響[ 10 ]。綜上所述,業績期望落差會影響企業的資源配置效率,對企業全要素生產率產生負面影響。據此,提出假設1:

H1a:歷史業績期望落差的增大對企業全要素生產率具有顯著負向影響。

H1b:行業業績期望落差的增大對企業全要素生產率具有顯著負向影響。

(二)管理者能力的調節效應

基于高階梯隊理論,管理者的認知能力和感知能力等個人特質會影響決策過程和企業績效。管理者控制著企業的資源配置,在面臨業績期望落差壓力時,能力和素質不同的管理者可能會做出差異化的資源配置決策。

第一,能力較強的管理者往往有更豐富的經驗,當面臨復雜的經營問題時,能夠對企業發展做出更加合理正確的選擇,有效避免短視行為。第二,能力較強的管理者會有較多的社會資源,既有利于企業形成穩定而持續的交易模式,又能使企業及時籌措或調配外部的資源供給,便于企業進行資源整合和優化配置[ 11 ]。第三,能力較強的管理者能夠更準確地把脈公司的經營環境和行業發展趨勢,緩解信息不對稱[ 12 ],減少非理性決策行為的發生。綜上所述,能力較強的管理者會做出更加合理的決策,緩解業績期望落差對企業全要素生產率的負面影響。據此,提出假設2:

H2a:管理者能力在歷史業績期望落差影響企業全要素生產率的過程中發揮正向調節作用,即管理者能力越強,越能夠弱化歷史業績期望落差對企業全要素生產率的負面影響。

H2b:管理者能力在行業業績期望落差影響企業全要素生產率的過程中發揮正向調節作用,即管理者能力越強,越能夠弱化行業業績期望落差對企業全要素生產率的負面影響。

(三)管理者權力的調節效應

根據成就需要理論,權力是管理者在組織情境中的一項關鍵需要[ 13 ]。管理者的權力配置會對公司的運行效率產生影響,較大權力的管理者擁有較強的控制能力,能夠有效整合資源[ 14 ],適時調整戰略。管理者權力集中還能夠有效監督戰略與決策的執行,保障組織的高效運行。另外,基于權力的接近—抑制理論,企業通過合理的權力結構配置對管理者進行激勵,用較高權力激活管理者的行為接近系統,鼓勵其關注行業發展趨勢,積極采取創新行為實現企業高質量發展[ 15 ]。由此可見,高權力配置有利于緩解業績期望落差對企業全要素生產率的負面影響。據此提出假設3:

H3a:管理者權力在歷史業績期望落差影響企業全要素生產率的過程中發揮正向調節作用,即管理者權力越大,越能夠弱化歷史業績期望落差對全要素生產率的負面影響。

H3b:管理者權力在行業業績期望落差影響企業全要素生產率的過程中發揮正向調節作用,即管理者權力越大,越能夠弱化行業業績期望落差對全要素生產率的負面影響。

三、研究設計

(一)樣本選取與數據來源

本文以2010—2021年A股上市公司為觀測樣本,并對其進行以下處理:(1)剔除金融行業公司;(2)剔除ST、*ST公司樣本;(3)剔除變量數據缺失較多的樣本;(4)對主要變量進行1%和99%水平的縮尾處理。經過篩選,共獲得3 533家上市公司的27 189個樣本觀測值。相關變量數據取自CSMAR和WIND數據庫。

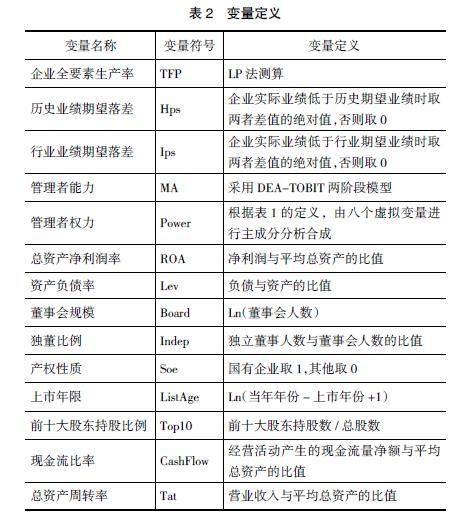

(二)變量定義

1.被解釋變量:全要素生產率(TFP)

借鑒魯曉東和連玉君[ 16 ]的研究,本文采用LP法測算企業TFP,具體計算方法如模型(1)所示。同時用OP法對研究結果做穩健性檢驗。

lnYit=?茁0+?茁LlnLit+?茁klnKit+?茁MlnMit+Controlsit+eit (1)

其中,Y為工業總產值,取值企業年度營業收入;L為勞動力投入,取值當年在職員工數;K為資本投入,采用企業當年固定資產凈額;M為中間投入,用企業的營業成本加企業銷售費用、管理費用、財務費用減去當期計提折舊與攤銷。為消除價格影響,將工業總產值Y與中間投入M按照工業品出廠價格指數平減,資本投入K根據固定資產投資價格指數平減。

2.解釋變量:業績期望落差

業績期望落差具體分為歷史業績期望落差(Hps)和行業業績期望落差(Ips)。本文選取總資產回報率(ROA)衡量業績水平。

歷史業績期望落差(Hps),指企業實際業績低于歷史期望業績時兩者的差值。參考Chen[ 1 ]、連燕玲等[ 6 ]的方法,歷史期望業績的計算如下:

其中,HAn,t為企業t年的歷史期望業績,HAn,t-1為企業t-1年的歷史期望業績,Pn,t-1為企業t-1年的實際業績,設?琢1為0.4。用第0期的ROA替代HAn,0,Pn,t-HAn,t<0時Hps取絕對值,Pn,t-HAn,t≥0時Hps取0。

行業業績期望落差(Ips),指企業實際業績低于行業期望業績時兩者的差值。采用與歷史業績期望落差類似的方法進行測量:

其中,SAn,t為企業t年的行業期望業績,SAn,t-1為企業t-1年的行業期望業績,SPn,t-1為企業t-1年所在行業內所有企業實際業績的中位數,設?琢2為0.4。當Pn,t-SAn,t<0時Ips取絕對值,當Pn,t-HAn,t≥0時Ips取0。

3.調節變量

(1)管理者能力(MA)。借鑒Demerjian等[ 17 ]的研究,采用DEA-TOBIT兩階段模型進行測量。首先,采用DEA分析計算出企業效率值,其中投入變量包括固定資產凈額、無形資產凈額、商譽、研發支出、營業成本、銷售與管理費用,產出變量為營業收入;其次,使用Tobit模型分離企業與管理者兩個層面的效應,其中國際化程度和多元化程度、企業規模、市場份額、自由現金流、成立年限為Tobit模型中控制的企業層面因素;最后,回歸得到殘差,代表管理者能力。為了減少該指標的噪音,將回歸殘差按順序分成四組,分別賦值1、2、3、4,賦值越高,代表管理者能力越強。

(2)管理者權力(Power)。借鑒權小鋒等[ 18 ]的做法,將管理者權力劃分為組織權、專家權、所有權和聲譽權,詳見表1。本文對表1中八個指標進行主成分分析,采用第一主成分作為管理者權力的綜合指標。

4.控制變量

根據以往研究文獻,本文選取以下控制變量:(1)總資產凈利潤率(ROA);(2)資產負債率(Lev);(3)董事會規模(Board);(4)獨董比例(Indep);(5)產權性質(Soe);(6)上市年限(ListAge);(7)前十大股東持股比例(Top10);(8)現金流比率(CashFlow);(9)總資產周轉率(Tat)。具體變量定義如表2所示。

(三)模型構建

為探究業績期望落差對企業全要素生產率的影響,建立模型(4),由于業績期望落差的影響具有滯后性,將該變量滯后一期。

其中,a為各變量的回歸系數,TFPi,t為i企業在第t期的全要素生產率,Hpsi,t-1為i企業在第t-1期的歷史業績期望落差,Ipsi,t-1為企業i在第t-1期行業業績期望落差,Controlsi,t為相關控制變量,Year和Industry分別為控制的年份和行業固定效應,?著i,t為隨機擾動項。

進一步,為了檢驗管理者能力和管理者權力的調節效應,建立模型(5)和模型(6)。

其中,b、c為各變量的回歸系數,MAi,t為i企業在第t期的管理者能力,Poweri,t為i企業在第t期的管理者權力。

四、實證結果分析

(一)描述性統計

關鍵變量的描述性統計結果如表3所示。樣本企業全要素生產率的均值為8.424,最小值為4.493,最大值為13.18,表明樣本企業之間的全要素生產率差異較大。歷史業績期望落差的中位數為0.003,最小值為0,最大值為2.489;行業業績期望落差的中位數為0.001,最小值為0,最大值為1.892,表明存在業績期望落差的樣本企業間落差水平差異較大,但大部分樣本企業的兩類業績期望落差不嚴重,少部分樣本企業業績期望落差較明顯。管理者能力的標準差為1.122,最小值為1,最大值為4,表明樣本企業之間管理者能力差異較大。管理者權力的標準差為0.970,最小值為-2.202,最大值為1.970,表明樣本企業之間管理層權力差異較大。

(二)回歸分析結果

1.業績期望落差與全要素生產率

表4列(1)的回歸結果顯示,歷史業績期望落差(Hps)的系數為-0.860,且在1%的水平上顯著,表明與歷史業績相比落差較大的企業會對其全要素生產率產生不利影響;列(2)的回歸結果顯示,行業業績期望落差(Ips)的系數為-1.880,且在1%的水平上顯著,表明與同行業對比存在較大業績期望落差的企業會對其全要素生產率產生不利影響。以上結論驗證了H1a和H1b。

2.管理者能力和管理者權力的調節效應

表4列(3)和列(4)為管理者能力與業績期望落差和企業全要素生產率的回歸結果。其中,列(3)顯示歷史業績期望落差與管理者能力的交互項系數為0.349,且在1%的水平上顯著;列(4)顯示行業業績期望落差與管理者能力的交互項系數為0.627,且在1%的水平上顯著。結果表明管理者能力在歷史業績期望落差和行業業績期望落差影響企業全要素生產率的過程中均發揮了正向調節作用,支持了H2a和H2b。

表4列(5)和列(6)為管理者權力與業績期望落差和企業全要素生產率的回歸結果。其中,列(5)顯示歷史業績期望落差與管理者權力的交互項系數為0.335,且在5%的水平上顯著;列(6)顯示行業業績期望落差與管理者權力的交互項系數為0.600,且在5%的水平上顯著。結果表明管理者權力在歷史業績期望落差和行業業績期望落差影響企業全要素生產率的過程中均發揮了正向調節作用,支持了H3a和H3b。

(三)穩健性檢驗

1.工具變量法

本文選取工具變量并使用兩階段最小二乘法對內生性問題進行檢驗。借鑒曹雅楠等[ 19 ]的研究,分別選用企業所在行業其他企業歷史業績期望落差的均值和企業所在行業其他企業行業業績期望落差的均值作為工具變量,對H1a和H1b重新進行檢驗,結果與前文保持一致,具體如表5所示。

2.傾向得分匹配法

進一步采用傾向得分匹配法來緩解可能存在的內生性問題。以是否存在歷史業績期望落差和行業業績期望落差為被解釋變量,采用Logit模型進行回歸,分別使用1:1匹配其他具有相同特征但未發生歷史業績期望落差和行業業績期望落差的公司,得到了除“是否發生歷史業績期望落差”和“是否發生行業業績期望落差”特征不同而其他特征基本相同的匹配后樣本,利用匹配后的樣本進行回歸,主效應與調節效應的檢驗結果均與前文保持一致,具體如表6所示。

3.替換解釋變量

為避免因業績指標選取而導致檢驗結果的差異性,本文采用ROE替換ROA作為業績反饋的參考點重新對業績期望落差進行測量。根據新的歷史和行業業績期望落差度量指標,對主效應和調節效應進行檢驗,結果均與前文保持一致。

4.替換被解釋變量

參考已有研究,用OP法替代LP法測度的全要素生產率進行穩健性檢驗,替換變量后的主效應與調節效應均與前文結果保持一致。

5.改變樣本區間

鑒于2015年我國股市行情發生較大波動,會對公司的財務數據產生一定影響,為了減少異常數據對研究結果的影響,本文剔除2015年的樣本觀測值后進行回歸,結果表明主效應與調節效應均顯著。

限于篇幅,替換變量和改變樣本區間的檢驗結果未列示。

五、進一步分析

在前文H1的理論分析中得出:業績期望落差情境下,可能會導致管理者的投資不足或投資過度問題,進而影響全要素生產率。因此本文進一步檢驗非效率投資發揮的機制作用。借鑒Richardson[ 20 ]的做法通過效率投資模型計算的殘差表示非效率投資水平(Abset),并參考江艇[ 21 ]通過觀察解釋變量對中介變量的影響進行機制檢驗的方法,建立模型(7)。

其中,Abseti,t為i企業在第t期的非效率投資水平,其他變量含義與前文一致。

表7列(1)歷史業績期望落差的系數為0.069,且在1%的水平上顯著,說明歷史業績期望落差越大,企業非效率投資水平越高;列(2)行業業績期望落差的系數為0.094,且在5%的水平上顯著。以上回歸結果均表明歷史和行業業績期望落差越大,企業非效率投資水平越高,非效率投資是業績期望落差抑制企業全要素生產率的重要傳導機制。

由于溫忠麟等[ 22 ]對中介效應的逐步檢驗法可能存在內生性問題,因此本文將該方法作為機制檢驗的補充,對分析結果進行佐證,進一步構建模型(8)進行檢驗。

表7列(3)和列(4)的結果顯示,引入變量非效率投資水平后,歷史和行業業績期望落差仍然顯著為負,非效率投資水平也顯著為負,說明非效率投資水平在業績期望落差與企業全要素生產率之間發揮了部分中介作用。無論是歷史業績期望落差還是行業業績期望落差都對管理者的決策行為產生了負面影響,導致非效率投資水平提高,從而降低了企業的全要素生產率。

六、研究結論與啟示

業績期望落差反饋的負面信號會對管理者的心理和行為產生影響,進而對企業全要素生產率產生影響,本文從管理者特征和行為視角實證檢驗了業績期望落差對企業全要素生產率的影響效果及影響路徑。研究結果表明:(1)歷史業績期望落差和行業業績期望落差都對企業全要素生產率產生顯著的負向影響。(2)管理者能力越強和管理者權力越大,越能夠緩解業績期望落差對企業全要素生產率的抑制作用。(3)非效率投資是業績期望落差抑制企業全要素生產率的重要傳導機制,即在業績期望落差的壓力作用下會導致管理者的非效率投資,從而抑制企業全要素生產率的提高。

根據上述研究結論,本文得出以下管理啟示:依據業績反饋理論,面對激烈競爭的企業應重視業績期望落差可能給管理者帶來的壓力和威脅,合理設置激勵與監督機制,避免管理者短視行為造成的非效率投資影響企業的高質量和可持續發展。第一,在聘期考核方面,處于業績落差情境下的企業更要關注對要素配置效率方面的考核,激勵管理者通過核心競爭力的提升實現企業業績逆轉。第二,在監督機制方面,合理進行管理者權力配置,充分發揮其調動資源和整合資源的能力,以化解企業的經營困境。第三,企業應當制定合理的人才選拔和晉升機制,培養和吸引能力較強的管理者,為他們提供有效發揮能力的企業內部環境,使他們客觀解讀和分析業績信息,妥善處理業績壓力,有效解決問題。

【參考文獻】

[1] CHEN W R.Determinants of firms' backward and forward-looking R&D search behavior [J].Organization Science,2008,19(4):609-622.

[2] 崔煜雯,劉洪,張晶.業績期望落差與企業數字化創新:資源與能力視角[J].科技進步與對策,2023,40(17):35-44.

[3] 翟淑萍,黃宏斌,畢曉方.資本市場業績預期壓力、投資者情緒與企業研發投資[J].科學學研究,2017,35(6):896-906.

[4] CYERT R M,March J M.A Behavioral theory of the firm[M].Prentice Hall,Englewood Cliffs,NJ 2,1963.

[5] FINKELSTEIN S.Power in top management teams:dimensions,measurement,and validation[J].Academy of Management Journal,1992,35(3):505-538.

[6] 連燕玲,賀小剛,高皓.業績期望差距與企業戰略調整:基于中國上市公司的實證研究[J].管理世界,2014(11):119-132.

[7] 郭蓉,文巧甜.成功、失敗和灰色地帶的抉擇:業績反饋與企業適應性戰略變革[J].南開管理評論,2017,20(6):28-41.

[8] 王麗娟,徐佳.業績預期差距、審計監督與非效率投資[J].工業技術經濟,2019,38(6):152-160.

[9] 顧海峰,朱慧萍.高管薪酬差距促進了企業創新投資嗎:基于中國A股上市公司的證據[J].會計研究,2021(12):107-120.

[10] 盛明泉,吳少敏,張婭楠.探索式創新與企業全要素生產率[J].產業經濟研究,2020(1):28-41.

[11] 李紅杰.管理者能力對公司投資不足影響的實證研究[J].商業經濟研究,2016(2):31-32.

[12] ANDREOU P C,EHRLICH D,KARASAMANI I,et al.Managerial ability and firm performance:evidence from the global financial crisis[J].Social Science Eletronic Publishing,2015,63(2):59-78.

[13] MCCLELLAND D C,BURNHAM D H.Power is the great motivator[J].Harvard Business Review, 2003,811(1):117-126.

[14] 楊帆,鄭逢爽.管理層特征、機構投資者及公司成長性[J].統計與決策,2020,36(15):167-170.

[15] 楊凌云,黃永春,葉子.管理者權力對創新行為的影響:異質機構投資者的調節作用[J].科技管理研究,2022,42(2):146-155.

[16] 魯曉東,連玉君.中國工業企業全要素生產率估計: 1999—2007[J].經濟學(季刊),2012(2):541-558.

[17] DERMERJIAN P,LEV B,MCVAY S.Quantifying managerial ability:a new measure and validity tests[J].Management Science,2012,58(7):1229-1248.

[18] 權小鋒,吳世農.CEO權力強度、信息披露質量與公司業績的波動性:基于深交所上市公司的實證研究[J].南開管理評論,2010,13(4):142-153.

[19] 曹雅楠,趙子夜,孫文龍.數字化轉型披露存在信息操縱嗎:來自經營期望落差公司的證據[J].經濟管理,2023,45(6):177-192.

[20] RICHARDSON S.Over-invest of free cash flow[J].Review of Accounting Studies,2006(11):159-189.

[21] 江艇.因果推斷經驗研究中的中介效應與調節效應[J].中國工業經濟,2022(5):100-120.

[22] 溫忠麟,葉寶娟.有調節的中介模型檢驗方法:競爭還是替補?[J].心理學報,2014,46(5):714-726.