國家審計對低碳轉(zhuǎn)型發(fā)展的影響研究

2024-05-10 07:00:34李兆東郭磊

南京審計大學(xué)學(xué)報 2024年3期

李兆東 郭磊

[摘 要]低碳轉(zhuǎn)型發(fā)展是實現(xiàn)“雙碳”目標的必由之路。為探索國家審計推動低碳轉(zhuǎn)型的作用路徑,采用283個地級市面板數(shù)據(jù)為樣本,構(gòu)建多時點雙重差分模型,檢驗領(lǐng)導(dǎo)干部自然資源資產(chǎn)離任審計試點對低碳轉(zhuǎn)型發(fā)展的影響。研究發(fā)現(xiàn):審計試點可通過推動產(chǎn)業(yè)結(jié)構(gòu)升級、降低煤炭能源消費占比、促進綠色技術(shù)進步、保護林草資源等途徑助力低碳轉(zhuǎn)型。進一步分析發(fā)現(xiàn),審計試點對低碳轉(zhuǎn)型發(fā)展的影響存在空間外溢效應(yīng),且在政府審計獨立性較高的地區(qū)、審計機關(guān)負責(zé)人具有監(jiān)督背景的地區(qū)、低碳政策實施地區(qū)以及對自然資源依賴程度較高的地區(qū),審計試點推動低碳轉(zhuǎn)型的作用更加顯著。研究結(jié)論有助于“雙碳”目標下領(lǐng)導(dǎo)干部自然資源資產(chǎn)離任審計評價標準的構(gòu)建,也為國家審計推動中國經(jīng)濟低碳轉(zhuǎn)型發(fā)展提供必要的經(jīng)驗支持與政策注腳。

[關(guān)鍵詞]國家審計;領(lǐng)導(dǎo)干部自然資源資產(chǎn)離任審計;低碳轉(zhuǎn)型發(fā)展;產(chǎn)業(yè)結(jié)構(gòu);能源消費結(jié)構(gòu);綠色技術(shù)創(chuàng)新;植被碳匯;空間外溢;環(huán)境治理

[中圖分類號]F239 [文獻標志碼]A [文章編號]2096-3114(2024)03-0001-13

一、引言

“雙碳”目標自2020年9月被提出以來,引起了學(xué)界廣泛探討。如何在短短40年間實現(xiàn)發(fā)達國家耗費近百年時間才達到的“碳中和”目標,成為亟待關(guān)注的現(xiàn)實問題。隨著2021年10月國務(wù)院印發(fā)《2030年前碳達峰行動方案》,“碳達峰十大行動”得以明確。黨的二十大報告也指出“要加快發(fā)展方式綠色轉(zhuǎn)型”,并強調(diào)“有計劃分步驟實施碳達峰行動”。這意味著過去先污染再治理的老路子已無法走通,應(yīng)積極探索經(jīng)濟發(fā)展與環(huán)境保護并重的新路子,摒棄“就碳說碳”的傳統(tǒng)觀念,堅持“減污、降碳、擴綠、增長”的整體思維,找準源頭,靶向發(fā)力,實現(xiàn)生產(chǎn)方式系統(tǒng)性、深層次變革。而如何推動中國經(jīng)濟低碳轉(zhuǎn)型發(fā)展,讓綠色低碳成為經(jīng)濟高質(zhì)量發(fā)展命題中的應(yīng)有之義,則需要學(xué)術(shù)界針對低碳轉(zhuǎn)型機制開展前瞻性研究。

低碳轉(zhuǎn)型發(fā)展的影響因素主要有經(jīng)濟結(jié)構(gòu)[1-2]、技術(shù)創(chuàng)新[3-4]、政府監(jiān)管[5-6]三個方面。國家審計是國家治理的基石和重要保障[7],具有推動低碳轉(zhuǎn)型發(fā)展的作用。2015年中共中央、國務(wù)院印發(fā)了《生態(tài)文明體制改革總體方案》,標志著領(lǐng)導(dǎo)干部自然資源資產(chǎn)離任審計制度正式實施。2021年中央審計委員會辦公室、審計署印發(fā)的《“十四五”國家審計工作發(fā)展規(guī)劃》明確要求圍繞自然資源資產(chǎn)管理和“碳達峰”“碳中和”等重大任務(wù)落實情況,加快建立健全審計評價標準和指標體系。諸多學(xué)者實證檢驗后得出結(jié)論:自然資源資產(chǎn)離任審計在宏觀層面可以顯著提升試點城市的財政環(huán)保投入與轄區(qū)內(nèi)企業(yè)環(huán)保投資[8],降低PM2.5與PM10的排放濃度[9],提升政府環(huán)境治理執(zhí)行力[10],促進試點城市節(jié)能減排[11];微觀層面可以促進企業(yè)履行環(huán)境責(zé)任[12],推動企業(yè)綠色創(chuàng)新[13],提高資源型和重污染型上市公司的全要素生產(chǎn)率,促進企業(yè)轉(zhuǎn)型升級[14]。

現(xiàn)有研究較多地分析了自然資源資產(chǎn)離任審計制度對二氧化碳排放量的影響[11],然而僅二氧化碳排放量減少未必是低碳轉(zhuǎn)型和高質(zhì)量發(fā)展的結(jié)果。地方政府迫于資源環(huán)境審計、環(huán)保督察等監(jiān)管壓力,為了使轄區(qū)內(nèi)的二氧化碳減排達標,滿足綠色政績考核的需求,采取“拉閘限電”等直接控制能源消耗量的“一刀切”措施,也能在短期內(nèi)達到減排的效果,但這顯然不是低碳轉(zhuǎn)型的效果[15]。因此,從產(chǎn)業(yè)結(jié)構(gòu)、能源結(jié)構(gòu)、綠色技術(shù)、林草資源等低碳轉(zhuǎn)型的關(guān)鍵因素著手建立低碳轉(zhuǎn)型的表征指標,進而研究審計監(jiān)督對低碳轉(zhuǎn)型的影響,才更加科學(xué)合理。

本文可能存在如下邊際貢獻:(1)探析領(lǐng)導(dǎo)干部自然資源資產(chǎn)離任審計制度推動低碳轉(zhuǎn)型發(fā)展的路徑,厘清了各因素在審計與低碳轉(zhuǎn)型之間的邏輯關(guān)系;(2)提出審計監(jiān)督影響低碳轉(zhuǎn)型的空間邏輯,即審計監(jiān)督會帶來碳排放的跨界轉(zhuǎn)移與合作治理,同時嘗試將空間杜賓模型與多時點雙重差分模型進行結(jié)合,檢驗了審計試點對低碳轉(zhuǎn)型的空間影響,為分析審計試點的各種政策后果提供新的思路;(3)揭示自然資源資產(chǎn)離任審計制度助力低碳轉(zhuǎn)型的作用機制,探析其中存在的空間外溢效應(yīng)與異質(zhì)性效果,有助于“雙碳”目標下領(lǐng)導(dǎo)干部自然資源資產(chǎn)離任審計評價標準的構(gòu)建,也為國家審計推動中國經(jīng)濟低碳轉(zhuǎn)型發(fā)展提供必要的經(jīng)驗支持與政策注腳。

二、理論分析與研究假設(shè)

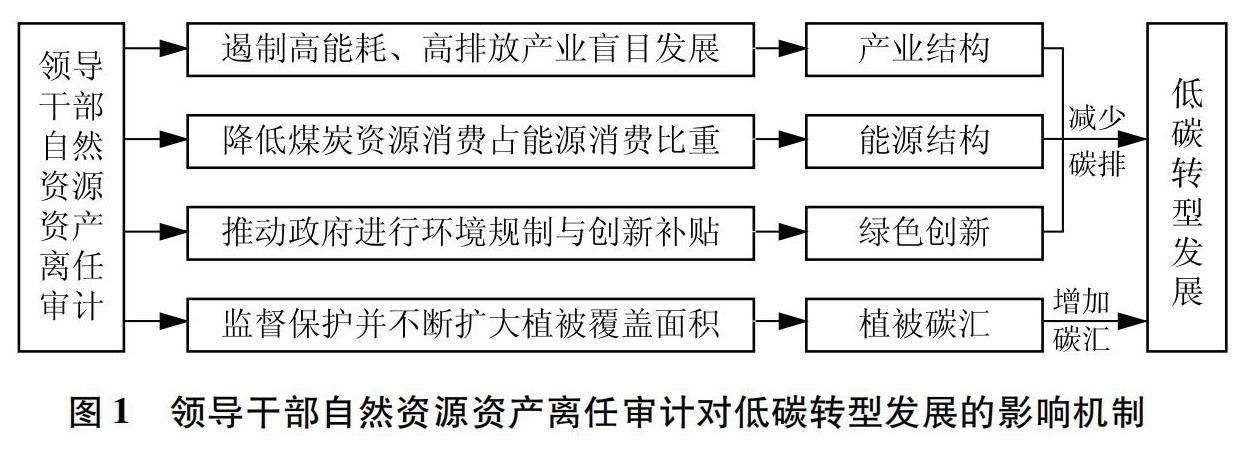

為探析自然資源資產(chǎn)離任審計制度影響低碳發(fā)展的機制,本文構(gòu)建了如圖1所示的理論邏輯關(guān)系,提出審計可能會從減少碳排、增加碳匯的途徑助力低碳轉(zhuǎn)型發(fā)展的假設(shè)。

(一)自然資源資產(chǎn)離任審計與低碳轉(zhuǎn)型發(fā)展

根據(jù)公共受托責(zé)任理論,社會公眾將碳排放治理的責(zé)任委托給中央政府和地方各級政府,中央政府將責(zé)任委托給地方各級政府,同時將中央層級碳排放治理責(zé)任分解給相關(guān)職能部門,地方各級政府也將承擔(dān)的受托責(zé)任向職能部門分解,中央層級的職能部門有權(quán)監(jiān)督和指導(dǎo)地方各級政府及其職能部門[16]。各級政府是碳排放治理的受托責(zé)任主體,資源環(huán)境相關(guān)部門領(lǐng)導(dǎo)執(zhí)行具體工作,審計機關(guān)主要通過對地方各級政府領(lǐng)導(dǎo)的自然資源資產(chǎn)離任審計,監(jiān)督其碳排放治理責(zé)任的履行情況,進而推動低碳轉(zhuǎn)型發(fā)展。

同時,低碳轉(zhuǎn)型發(fā)展的關(guān)鍵在產(chǎn)業(yè)結(jié)構(gòu)升級、能源消費結(jié)構(gòu)優(yōu)化、綠色技術(shù)進步、林草資源保護等方面,這些都是各級黨政領(lǐng)導(dǎo)干部的工作重點。根據(jù)官員晉升“錦標賽”理論,為了取得較好的政績,領(lǐng)導(dǎo)干部會根據(jù)官員政績的考核方式確定工作的重點。以往GDP增速指標在官員政績考核中占據(jù)主導(dǎo)地位,導(dǎo)致領(lǐng)導(dǎo)干部一味追求GDP指標增長,忽視生態(tài)環(huán)境的保護與治理,而自2013年之后,GDP增速指標在官員考核中的作用在減弱,環(huán)保指標的作用在加強[17]。領(lǐng)導(dǎo)干部自然資源資產(chǎn)離任審計等生態(tài)文明考核制度的出臺,引導(dǎo)地方政府競爭模式向“綠色低碳發(fā)展”轉(zhuǎn)變,主觀上促進各級領(lǐng)導(dǎo)干部從產(chǎn)業(yè)結(jié)構(gòu)升級、能源消費結(jié)構(gòu)優(yōu)化、綠色技術(shù)進步、林草資源保護等方面切實提升碳排放績效。基于上述分析,本文提出假設(shè)1。

假設(shè)1:自然資源資產(chǎn)離任審計可以推動低碳轉(zhuǎn)型發(fā)展。

(二)自然資源資產(chǎn)離任審計、產(chǎn)業(yè)結(jié)構(gòu)與低碳轉(zhuǎn)型發(fā)展

產(chǎn)業(yè)結(jié)構(gòu)調(diào)整對生產(chǎn)資源的優(yōu)化配置產(chǎn)生重要影響,環(huán)境友好型的產(chǎn)業(yè)結(jié)構(gòu)促使生產(chǎn)資源從碳排放績效水平低的部門向碳排放績效水平高的部門流動,從而可以提高整體的碳排放績效。而一個地區(qū)產(chǎn)業(yè)結(jié)構(gòu)的形成很大程度上取決于地方政府的經(jīng)濟決策。在經(jīng)濟增長的競爭壓力與稅收最大化動機的驅(qū)使下,長期追求GDP高速增長、忽視低碳發(fā)展和環(huán)境治理的政府,傾向于引進投資規(guī)模巨大的資本密集型產(chǎn)業(yè),以期取得較快的經(jīng)濟增長績效,導(dǎo)致地區(qū)產(chǎn)業(yè)結(jié)構(gòu)不合理、環(huán)境污染嚴重以及碳排放加劇[18];反之,協(xié)同推進經(jīng)濟高質(zhì)量發(fā)展與生態(tài)環(huán)境高水平保護的地方政府,地區(qū)產(chǎn)業(yè)結(jié)構(gòu)更加合理,經(jīng)濟發(fā)展更加綠色低碳。因此,著眼于黨政官員綠色政績考核的自然資源資產(chǎn)離任審計制度,對官員的受托環(huán)境責(zé)任履行情況進行終身問責(zé)[19],能夠切實影響到領(lǐng)導(dǎo)干部的經(jīng)濟決策,扭轉(zhuǎn)其“重經(jīng)濟發(fā)展、輕環(huán)境治理”的政績觀,促使產(chǎn)業(yè)結(jié)構(gòu)綠色低碳化調(diào)整,促進生產(chǎn)資源從資本密集型產(chǎn)業(yè)、能源密集型產(chǎn)業(yè)向服務(wù)業(yè)和知識密集型產(chǎn)業(yè)流動,構(gòu)建綠色低碳循環(huán)發(fā)展的經(jīng)濟體系,同時能夠通過建立有效的產(chǎn)能過剩退出機制,淘汰高污染、高排放和高消耗的過剩產(chǎn)能,進一步優(yōu)化產(chǎn)業(yè)機構(gòu),提升碳排放績效。基于上述分析,本文提出假設(shè)2。

假設(shè)2:自然資源資產(chǎn)離任審計可以通過推動產(chǎn)業(yè)結(jié)構(gòu)升級,助力低碳轉(zhuǎn)型發(fā)展。

(三)自然資源資產(chǎn)離任審計、能源消費結(jié)構(gòu)與低碳轉(zhuǎn)型發(fā)展

煤炭消費相關(guān)的碳排放占碳排放總量的比重幾乎保持在80%左右,清華大學(xué)氣候變化與可持續(xù)發(fā)展研究院編制的《中國長期低碳發(fā)展戰(zhàn)略與轉(zhuǎn)型路徑研究》綜合報告顯示,從2005年至2019年,我國煤炭消費比重從72.4%降低到57.7%,非化石能源占一次能源比重從7.4%提高到15.3%,而在2℃溫控目標情景下,到2050年煤炭在一次消費能源中的占比要下降到9.1%,相應(yīng)非化石能源消費占比達到73.2%,能源消費結(jié)構(gòu)優(yōu)化的任務(wù)依然艱巨[20]。領(lǐng)導(dǎo)干部自然資源資產(chǎn)離任審計作為促進自然資源資產(chǎn)節(jié)約利用、保護生態(tài)環(huán)境安全和完善生態(tài)文明績效評價考核與責(zé)任追究的重要制度,自試點實行以來,對我國的能源消費結(jié)構(gòu)產(chǎn)生了重要的影響。一方面,有利于監(jiān)督煤炭等礦產(chǎn)資源的管理與使用,《審計署2016年第2號公告》披露了審計機關(guān)對多個省和自治區(qū)的礦產(chǎn)資源相關(guān)資金管理與使用情況,自然資源管理和生態(tài)環(huán)境保護合規(guī)、合法情況,以及相關(guān)項目的建設(shè)運行情況等,煤炭資源是這次審計的重點,通過審計,煤炭資源管理更加規(guī)范,資源利用效率提高,碳排放績效提升;另一方面,審計機關(guān)在對發(fā)展可再生清潔能源的相關(guān)政策及目標實施審計后,促進了非化石能源與可再生清潔能源消費的增加。2019年,中國非化石能源占一次能源消費比重達15.3%,可再生能源開發(fā)利用規(guī)模達到6.8億噸標準煤,相當(dāng)于替代煤炭近10億噸,減少二氧化碳排放量約17.9億噸【數(shù)據(jù)來源于《低碳發(fā)展藍皮書:中國碳中和發(fā)展報告(2022)》。】,大大減少了煤炭與石油的能源消費,降低了碳排放。基于上述分析,本文提出假設(shè)3。

假設(shè)3:自然資源資產(chǎn)離任審計可以通過降低煤炭能源消費占比、優(yōu)化能源消費結(jié)構(gòu)的途徑來助力低碳轉(zhuǎn)型發(fā)展。

(四)自然資源資產(chǎn)離任審計、綠色技術(shù)創(chuàng)新與低碳轉(zhuǎn)型發(fā)展

綠色創(chuàng)新的“技術(shù)紅利”對于低碳轉(zhuǎn)型發(fā)展有著十分穩(wěn)健的促進作用[4]。近年來,我國綠色研發(fā)成果增速明顯加快,2010—2018年,綠色專利授權(quán)數(shù)年均增長率達到了22.72%,綠色技術(shù)創(chuàng)新能力的提升很大程度上促進了地區(qū)碳排放績效的改善。然而與發(fā)達國家相比,我國的綠色技術(shù)水平仍存在一定差距,需要繼續(xù)提高。領(lǐng)導(dǎo)干部自然資源資產(chǎn)離任審計試點以后,促進了企業(yè)進行綠色技術(shù)創(chuàng)新。一方面,在審計監(jiān)督的壓力下,地方黨政領(lǐng)導(dǎo)干部及政府會加大轄區(qū)內(nèi)企業(yè)環(huán)境規(guī)制的力度,促使企業(yè)的生產(chǎn)經(jīng)營活動遵守環(huán)境保護的規(guī)章制度,并且增加企業(yè)的環(huán)保投入,購置環(huán)保設(shè)備、開展綠色技術(shù)創(chuàng)新等,從而節(jié)約能源、降低污染排放以及提高生產(chǎn)效率,減少對資源環(huán)境的影響,提升碳排放績效;另一方面,對于積極履行環(huán)境責(zé)任的企業(yè),地方政府還會通過政策工具進行補償,如減少排污收費、增加政府創(chuàng)新補助等,幫助企業(yè)降低成本,也有利于企業(yè)樹立良好的綠色形象,緩解企業(yè)的融資約束,進而提升企業(yè)的價值,促使企業(yè)更積極地采取減碳措施。因此,對黨政領(lǐng)導(dǎo)干部開展自然資源資產(chǎn)離任審計,有利于地方政府利用政策工具倒逼或激勵轄區(qū)內(nèi)的企業(yè)進行綠色創(chuàng)新,從而實現(xiàn)碳排放績效的提升。基于上述分析,本文提出假設(shè)4。

假設(shè)4:自然資源資產(chǎn)離任審計可以通過約束與激勵機制促進綠色技術(shù)創(chuàng)新從而助力低碳轉(zhuǎn)型發(fā)展。

(五)自然資源資產(chǎn)離任審計、植被碳匯與低碳轉(zhuǎn)型發(fā)展

首先,森林、草原等陸地植被資源具有良好的碳匯功能,與低碳轉(zhuǎn)型有著緊密的聯(lián)系。在全球森林、草地資源減少的大背景下,我國森林覆蓋率從1970年的12.7%提高到目前的24.02%,森林蓄積量超過190億立方米,草地面積39.68億畝,連續(xù)數(shù)十年保持增長。國家林草局與生態(tài)環(huán)境部對碳匯情況進行了測算,目前我國的森林植被總碳儲量已達92億噸。森林資源、草原資源和濕地資源是自然資源資產(chǎn)離任審計的重要審計內(nèi)容,審計中通常將領(lǐng)導(dǎo)干部任職初期與審計工作開展時植被覆蓋面積、草群平均高度、森林蓄積量等數(shù)據(jù)進行對比,發(fā)現(xiàn)其中的變化差異,以評估領(lǐng)導(dǎo)干部保護陸地植被碳匯系統(tǒng)的履責(zé)情況。其次,審計機關(guān)會對《中華人民共和國草原法》《中華人民共和國森林法實施條例》《中華人民共和國濕地保護法》等法律法規(guī)的貫徹執(zhí)行情況進行評估,并檢查地方政府是否結(jié)合當(dāng)?shù)貙嶋H,制定、出臺森林與草原的保護、管理制度,并發(fā)現(xiàn)制度設(shè)計與執(zhí)行中存在的不足之處。最后,對林業(yè)、草地的資金管理與使用績效進行監(jiān)督,檢查林地、草地專項資金在分配、管理與使用方面是否合規(guī),是否存在滯留、擠占、套取和冒領(lǐng)等情況,重點關(guān)注貪污挪用等違紀違法行為,以及各級政府是否在年度預(yù)算中及時、足額安排林地、草地建設(shè)的配套資金[21],根據(jù)相關(guān)規(guī)定對人員進行定責(zé),從而保證林草資源以及濕地資源的面積逐年擴大,陸地植被的碳匯功能不受破壞。基于上述分析,本文提出假設(shè)5。

假設(shè)5:自然資源資產(chǎn)離任審計可以通過保護陸地植被資源的碳匯功能助力低碳轉(zhuǎn)型發(fā)展。

三、研究設(shè)計

(一)樣本選擇

自然資源資產(chǎn)離任審計于2014年在多個城市開始分批試點,2015年、2016年不斷增加試點城市數(shù)量、擴大試點范圍,到2017年底試點工作結(jié)束。因此本文通過多時點雙重差分模型(Time-Varying DID),采用2006—2017年全國283個地級市的面板數(shù)據(jù)為樣本,以表1中的149個試點城市為實驗組,134個非試點城市為對照組,研究審計試點政策對碳排放績效的凈效應(yīng)[11]。碳排放績效數(shù)據(jù)來自《低碳發(fā)展藍皮書:中國碳中和發(fā)展報告(2022)》披露的“碳中和發(fā)展指數(shù)”;審計試點情況的數(shù)據(jù)通過查找《中國審計年鑒》與搜集審計署、地方審計機關(guān)網(wǎng)站手工整理所得;其他數(shù)據(jù)來自《中國城市統(tǒng)計年鑒》《中國環(huán)境統(tǒng)計年鑒》《中國能源統(tǒng)計年鑒》等。

(二)變量定義

1. 低碳轉(zhuǎn)型

與單一的二氧化碳排放量指標相比,以多種要素測量得到的碳排放績效來衡量低碳轉(zhuǎn)型發(fā)展更加全面、合理。中國林業(yè)生態(tài)發(fā)展促進會發(fā)布的《低碳發(fā)展藍皮書:中國碳中和發(fā)展報告(2022)》構(gòu)建了“雙碳”綜合評價指標體系,包括“增碳指數(shù)”與“減碳指數(shù)”2個一級指標,再根據(jù)國務(wù)院印發(fā)的《2030年前碳排放達峰行動方案》中提出的能源綠色低碳轉(zhuǎn)型行動等“碳達峰十大行動”細化出10個二級指標與42個三級指標,并采用復(fù)合計算方法測算了各地區(qū)2001—2019年“碳中和發(fā)展指數(shù)”,全面反映了在實現(xiàn)“碳達峰”“碳中和”目標過程中,各項驅(qū)動因素的影響。本文認為“碳中和發(fā)展指數(shù)”可以更加準確地衡量低碳轉(zhuǎn)型發(fā)展的實際效果,故選取該報告中2006—2017年的“碳中和發(fā)展指數(shù)”衡量低碳轉(zhuǎn)型(Tjx)。

2. 領(lǐng)導(dǎo)干部自然資源資產(chǎn)離任審計

考慮到自然資源資產(chǎn)離任審計于2014—2017年先后在多個城市試點的情況,本文參考多時點雙重差分模型的相關(guān)研究[22],設(shè)置自變量AuditPost,試點城市為實驗組,未試點城市為對照組。實驗組的自變量AuditPost在試點前取0,試點當(dāng)年及之后年份取1,對照組的自變量AuditPost取0。

3. 中介變量

(1)產(chǎn)業(yè)結(jié)構(gòu)(Industry)。根據(jù)工業(yè)領(lǐng)域碳達峰行動要求,須堅決遏制高能耗高排放項目盲目發(fā)展。相對于第二產(chǎn)業(yè)來說,第三產(chǎn)業(yè)造成的環(huán)境污染更少,二氧化碳排放也較低。因此,推動第三產(chǎn)業(yè)發(fā)展成為我國供給側(cè)結(jié)構(gòu)性改革的重點內(nèi)容,有利于轉(zhuǎn)變經(jīng)濟發(fā)展方式、改善碳排放績效[2]。現(xiàn)有研究多采用第二產(chǎn)業(yè)比重或第三產(chǎn)業(yè)比重來衡量產(chǎn)業(yè)結(jié)構(gòu),為了更加明晰產(chǎn)業(yè)結(jié)構(gòu)調(diào)整與碳排放績效之間的關(guān)系,本文采取第三產(chǎn)業(yè)與第二產(chǎn)業(yè)的增加值之比來衡量產(chǎn)業(yè)結(jié)構(gòu)。

(2)能源消費結(jié)構(gòu)(Coal)。能源消費結(jié)構(gòu)優(yōu)化對碳排放績效的改善具有重要影響。參考相關(guān)研究[4],我們通過《中國能源統(tǒng)計年鑒》中的數(shù)據(jù)計算了煤炭消費量在能源消費總量的占比,以此來表征能源消費結(jié)構(gòu)。

(3)綠色技術(shù)創(chuàng)新(Tech)。綠色專利包括了綠色發(fā)明、綠色實用新型和綠色外觀設(shè)計,而只有綠色發(fā)明需通過實質(zhì)性審查,因此在衡量綠色技術(shù)創(chuàng)新時僅考慮綠色發(fā)明[23]。又因為專利的授權(quán)存在滯后性,而綠色技術(shù)在企業(yè)申請專利過程中可能已經(jīng)開始發(fā)揮作用[24],所以本文選擇綠色發(fā)明的申請量而非授權(quán)量來作為城市綠色創(chuàng)新能力的度量指標,并對其進行加1取對數(shù)的處理。

(4)植被碳匯(Green)。根據(jù)碳匯能力鞏固提升行動要求,應(yīng)當(dāng)鞏固生態(tài)系統(tǒng)碳匯作用,提升生態(tài)系統(tǒng)碳匯能力。碳匯一般分為陸地碳匯與海洋碳匯,而陸地碳匯系統(tǒng)中的陸地植被碳匯(以下簡稱“植被碳匯”)包含了森林碳匯、草地碳匯等[25-26],對碳排放績效的改善起著積極作用。為探索自然資源資產(chǎn)離任審計通過保護陸地植被碳匯功能的途徑提升碳排放績效,本文以草地面積與森林面積之和與土地面積的比值作為陸地植被碳匯功能的衡量方式。

4. 控制變量

參考以往學(xué)者的研究[1-6],本文選取經(jīng)濟發(fā)展水平(Lnpgdp)、財政收入水平(Strpub)、消費水平(Strls)、空氣污染水平(LnPM25)、二氧化硫排放強度(Lnsogdp)等作為控制變量,具體衡量方式如表2所示。

(三)模型設(shè)定

本文將多時點雙重差分模型與中介效應(yīng)“三步法”[27]相結(jié)合,構(gòu)建如下模型:

Yi,t=α1+α2AuditPosti,t+α3Controlsi,t+Yeart+Cityi+εi,t(1)

Mi,t=β1+β2AuditPosti,t+β3Controlsi,t+Yeart+Cityi+εi,t(2)

Yi,t=γ1+γ2AuditPosti,t+γ3Mi,t+γ4Controlsi,t+Yeart+Cityi+εi,t(3)

其中,下標i和t分別表示城市和年份,Yi,t為因變量低碳轉(zhuǎn)型(Tjx);Mi,t為中介變量,代表經(jīng)濟結(jié)構(gòu)與綠色技術(shù);AuditPosti,t為自變量自然資源資產(chǎn)離任審計試點情況;Controlsi,t為控制變量,Yeart為年份固定效應(yīng),Cityi為城市固定效應(yīng),εi,t為隨機擾動項。

四、實證結(jié)果與分析

(一)描述性統(tǒng)計與變量分組檢驗

表3報告了本文主要變量的描述性統(tǒng)計結(jié)果及碳排放績效變量的分組檢驗結(jié)果。低碳轉(zhuǎn)型(Tjx)的均值為3.828,高于均值的城市有1816個,其中深圳、廣州、舟山、廈門、杭州位列前五,低碳轉(zhuǎn)型成效顯著,低于均值的城市有1580個,最小值與最大值分別為2.063與6.211,標準差達0.566,表明城市間低碳轉(zhuǎn)型成效差異較大。從核心解釋變量審計試點(AuditPost)的分布情況來看,開展領(lǐng)導(dǎo)干部自然資源資產(chǎn)離任審計試點的樣本約占樣本總量的8%。產(chǎn)業(yè)結(jié)構(gòu)(Industry)、能源消費結(jié)構(gòu)(Coal)、綠色創(chuàng)新能力(Tech)、陸地植被碳匯(Green)的最小值與最大值存在差距,表明我國不同城市的產(chǎn)業(yè)結(jié)構(gòu)、能源消費結(jié)構(gòu)、植被碳匯能力以及綠色創(chuàng)新能力差異較為明顯;控制變量的特征分布與其他文獻類似,說明了本文數(shù)據(jù)的準確性。

單變量分組檢驗顯示,審計試點地區(qū)的低碳轉(zhuǎn)型指標為3.879,高于未開展審計試點地區(qū)的3.722,且在1%水平上通過了組間中位數(shù)差異檢驗,初步說明了開展審計試點地區(qū)的低碳轉(zhuǎn)型效果顯著更優(yōu)。

(二)基準回歸結(jié)果分析

為進一步檢驗審計試點對低碳轉(zhuǎn)型發(fā)展的影響,本文在建立式(1)模型的基礎(chǔ)上對面板數(shù)據(jù)進行回歸分析,結(jié)果如表4所示。列(1)中僅加入自變量,列(2)中加入控制變量,并控制年份固定效應(yīng)和城市固定效應(yīng),回歸結(jié)果均在1%的水平上顯著,說明審計試點顯著推動了低碳轉(zhuǎn)型發(fā)展,假設(shè)1得到支持。同時,所有控制變量的回歸結(jié)果也都顯著,并與已有的相關(guān)研究結(jié)果保持一致,說明本文控制變量選取的合理性。

(三)穩(wěn)健性檢驗

為使本文研究結(jié)論更為可靠,本文進行了如下穩(wěn)健性檢驗【限于篇幅,未報告穩(wěn)健性檢驗結(jié)果,留存?zhèn)渌鳌!浚?/p>

1. 平行趨勢檢驗

根據(jù)DID模型的要求,試點城市與非試點城市在政策發(fā)生之前的低碳轉(zhuǎn)型指標應(yīng)當(dāng)符合平行發(fā)展的趨勢。故本文參考相關(guān)研究[22],對試點政策的動態(tài)效應(yīng)進行實證檢驗,設(shè)置年份虛擬變量Before、Current、After,分別與組間變量Audit交互。結(jié)果顯示,在審計試點前實驗組與對照組的低碳轉(zhuǎn)型指標(Tjx)變動不存在顯著差異,而審計試點之后實驗組的低碳轉(zhuǎn)型指標(Tjx)顯著上升,滿足平行趨勢假設(shè),因此基準回歸中自變量的回歸系數(shù)能夠捕捉到審計試點對低碳轉(zhuǎn)型的影響。

2. PSM-DID檢驗

樣本選擇偏差可能會導(dǎo)致一定的內(nèi)生性問題,因此本文先使用半徑匹配的方法對樣本進行傾向性得分匹配重新回歸,其中匹配的協(xié)變量是基準回歸中的全部控制變量。平衡性檢驗結(jié)果顯示,各協(xié)變量匹配后標準偏差的絕對值均小于10%,說明本文的匹配方法與匹配結(jié)果是可靠的。回歸結(jié)果顯示,審計試點(AuditPost)與低碳轉(zhuǎn)型(Tjx)之間的回歸系數(shù)依然在1%的水平上顯著,故基準回歸的結(jié)果是穩(wěn)健的。

3. 安慰劑檢驗

為排除審計試點城市與非試點城市之間其他差異對回歸結(jié)果的干擾,本文進行安慰劑檢驗[22]。對所有省級地區(qū)和和政策時間進行不重復(fù)隨機抽樣,每次抽取10個省級地區(qū)及各省級地區(qū)對應(yīng)的隨機政策時間點,將所抽中的10個省級地區(qū)對應(yīng)的城市作為虛擬處理組,余下城市作為虛擬控制組,將這個過程重復(fù)1000次,從而獲得1000個虛擬實驗組及虛擬政策時間交互的AuditPost回歸估計系數(shù)【由于雙重差分至少需要政策沖擊前后各有一年數(shù)據(jù),因此僅在2007—2016年中挑選隨機政策時間點。】。安慰劑檢驗系數(shù)經(jīng)驗累積分布圖(限于篇幅,未列示,備索)顯示,基準回歸中的AuditPost估計系數(shù)0.067位于非參置換檢驗中系數(shù)分布的低尾位置,安慰劑檢驗通過。

4. 更換因變量的衡量方式

為進一步檢驗結(jié)果的穩(wěn)健性,本文對因變量低碳轉(zhuǎn)型(Tjx)的衡量方式進行更換,采用近年來較為流行的DEA方法[28-29],測算出包含二氧化碳排放與能源約束指標的綠色全要素生產(chǎn)率(GTFP),用來衡量低碳轉(zhuǎn)型。本文選取的是SBM-DEA模型,該模型可以較好地克服傳統(tǒng)DEA模型投入與產(chǎn)出等比例變動、無法考慮松弛變量的影響等問題,測量結(jié)果更加準確[30]。SBM-DEA模型的一般形式如式(4)所示:

模型假設(shè)有n個決策單元的生產(chǎn)系統(tǒng),每個決策單元由投入、期望產(chǎn)出和非期望產(chǎn)出三個投入產(chǎn)出向量構(gòu)成,使用m單位投入產(chǎn)生S1的期望產(chǎn)出和S2的非期望產(chǎn)出,θ是集合Rn上的非負權(quán)重向量。該模型包含三種指標,投入指標S-、期望產(chǎn)出指標Sg和非期望產(chǎn)出指標Sb。投入指標主要有資本、勞動力以及能源投入,分別以資本存量、年均就業(yè)人數(shù)和能源消費總量表示;期望產(chǎn)出指標則是GDP,非期望產(chǎn)出指標是二氧化碳的排放量,由此測算出的目標函數(shù)值ρ*便是本文低碳轉(zhuǎn)型Tjx的另一種衡量方式。同時基于傳統(tǒng)DEA效率測算的分解方式,可以得到純技術(shù)效率(TC)和規(guī)模效率(EC)。本文將自變量AuditPost與上述三個結(jié)果進行回歸,結(jié)果顯示,審計試點與低碳轉(zhuǎn)型(Tjx)之間效依然呈正相關(guān)關(guān)系,且對技術(shù)效率指標和規(guī)模效率指標均為提升作用,說明審計試點推動低碳轉(zhuǎn)型發(fā)展的背后,實質(zhì)是促進了技術(shù)效率的進步與規(guī)模效率的上升。

(四)機制檢驗

根據(jù)式(1)與式(2)、式(3)構(gòu)建的“中介效應(yīng)”模型,本文對領(lǐng)導(dǎo)干部自然資源資產(chǎn)離任審計影響低碳轉(zhuǎn)型發(fā)展的作用機制進行檢驗和闡釋,表4已報告了式(1)的回歸結(jié)果,故表5中列示的即為式(2)與式(3)的回歸結(jié)果。表(5)中列(1)、列(3)、列(5)、列(7)的回歸結(jié)果均在1%的水平上顯著,表明審計試點可以推動產(chǎn)業(yè)結(jié)構(gòu)升級、降低煤炭能源消費占比、促進綠色技術(shù)創(chuàng)新、提升陸地植被碳匯功能。在將產(chǎn)業(yè)結(jié)構(gòu)(Industry)、能源消費結(jié)構(gòu)(Coal)、綠色創(chuàng)新(Tech)、陸地植被碳匯(Green)作為中介變量加入回歸中,回歸結(jié)果依然顯著,表明了推動產(chǎn)業(yè)結(jié)構(gòu)升級、降低煤炭能源消費占比、促進綠色技術(shù)進步、提升陸地植被碳匯功能是審計試點助力低碳轉(zhuǎn)型發(fā)展的作用機制,中介效應(yīng)存在。同時,我們使用Bootstrap隨機重復(fù)抽樣500次,Sobel Z值在統(tǒng)計上依然顯著,驗證了結(jié)論的可靠性。

五、進一步分析

(一)空間外溢效應(yīng)

領(lǐng)導(dǎo)干部自然資源資產(chǎn)離任審計對城市低碳轉(zhuǎn)型具有明顯的空間溢出效應(yīng)。一方面,在審計試點帶來的環(huán)保績效考核壓力與傳統(tǒng)的經(jīng)濟發(fā)展壓力雙重作用下,地方政府可能會借助環(huán)境分權(quán)體制下政府間環(huán)境政策協(xié)調(diào)不足而產(chǎn)生的跨界污染轉(zhuǎn)移空間以及環(huán)境污染的負外部性機會,以最小的環(huán)境治理成本獲得最大的經(jīng)濟收益,主要表現(xiàn)為在具備跨界污染條件的地區(qū),為污染密集型企業(yè)提供優(yōu)惠性政策,吸引企業(yè)在這些地區(qū)集聚[31],依靠高能耗企業(yè)強大的創(chuàng)稅能力,為本地區(qū)帶來了經(jīng)濟效益,但同時卻增加了相鄰地區(qū)的碳排放量。另一方面,當(dāng)審計監(jiān)督使得某城市的碳排放治理受到激勵與約束時,不僅會提升本地區(qū)的碳排放治理水平與碳排放績效,還會對周邊城市產(chǎn)生“震懾效應(yīng)”“榜樣效應(yīng)”“示范效應(yīng)”[32],促進周邊城市積極遏制高能耗、高排放企業(yè)盲目發(fā)展,學(xué)習(xí)先進的低碳治理模式,提升碳排放治理能力,加強企業(yè)間綠色環(huán)保產(chǎn)業(yè)的相互交流、相互學(xué)習(xí),尤其是低碳知識的分享與傳播,提高企業(yè)的技術(shù)水平與勞動生產(chǎn)率,推動發(fā)展低碳經(jīng)濟。自然資源資產(chǎn)離任審計作為國家環(huán)境治理的重要考核制度,能夠很好地跟蹤審計本地區(qū)及相鄰地區(qū)碳排放治理情況,有助于促進區(qū)域碳排放治理方案的統(tǒng)籌規(guī)劃和落實,從而進一步加強監(jiān)管力度、擴大監(jiān)管范圍,形成碳排放治理的區(qū)域合力。由此可見,領(lǐng)導(dǎo)干部自然資源資產(chǎn)離任審計對周邊城市低碳轉(zhuǎn)型發(fā)展的空間外溢效應(yīng),是區(qū)域碳排放合作治理與跨界轉(zhuǎn)移共同作用的結(jié)果。

根據(jù)上述理論分析可知,低碳轉(zhuǎn)型發(fā)展存在明顯的空間關(guān)聯(lián)性。為了更好地研究領(lǐng)導(dǎo)干部自然資源資產(chǎn)離任審計對碳排放績效的影響,本文將城市之間的“空間外溢效應(yīng)”考慮進來,使用地理距離權(quán)重矩陣進行空間計量分析[33]。首先,本文使用如下所示的空間杜賓模型(SDM):

本文使用地理權(quán)重矩陣進行空間計量分析,并計算了2006—2017年城市低碳轉(zhuǎn)型的全局MoranI指數(shù)與局部Moran指數(shù)散點圖。全局MoranI結(jié)果如表6所示,低碳轉(zhuǎn)型的全局MoranI指數(shù)均在1%的水平上顯著,表明城市低碳轉(zhuǎn)型存在正向的空間自相關(guān)。局部Moran散點圖顯示【限于篇幅,局部Moran散點圖未列示,留存?zhèn)渌鳌!浚吞嫁D(zhuǎn)型的Moran指數(shù)所對應(yīng)的點大多在第一象限與第三象限,即各城市在局部空間上具有較強的正向促進效果。同時觀察2006年與2017年的局部莫蘭散點圖可知,落入第一象限與第三象限的點有明顯增加,反映出低碳轉(zhuǎn)型發(fā)展在城市間的相關(guān)性提高。

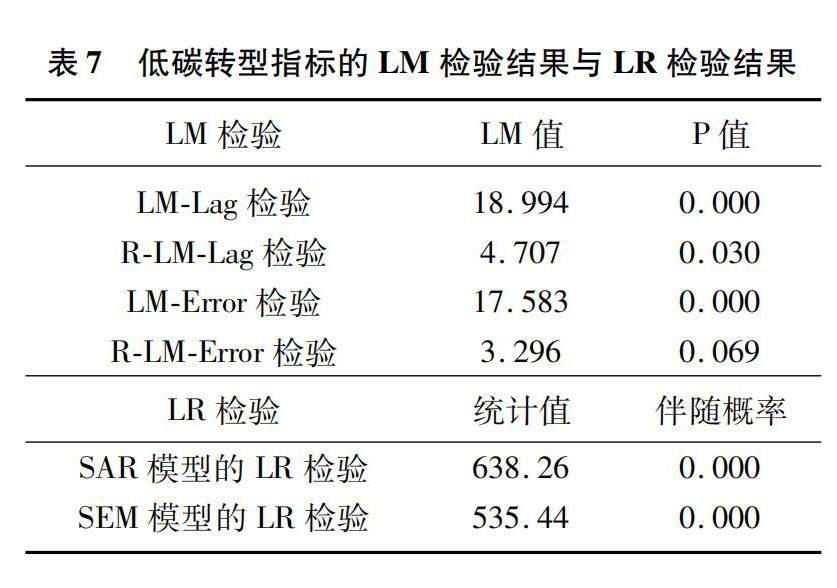

為進一步確定空間杜賓模型的具體形式,本文對模型進行計量檢驗[34],檢驗結(jié)果如表7所示。LM-Lag檢驗、LM-Error檢驗、R-LM-Lag檢驗、R-LM-Error檢驗均通過顯著性檢驗,說明SAR模型與SEM模型均適用;地理距離權(quán)重矩陣下SDM模型的Hausman檢驗結(jié)果均支持時空雙重固定效應(yīng)空間計量模型。因此,本文采用包含了時空雙重固定效應(yīng)的空間杜賓模型,對審計試點與低碳轉(zhuǎn)型發(fā)展的空間相關(guān)性進行分析。

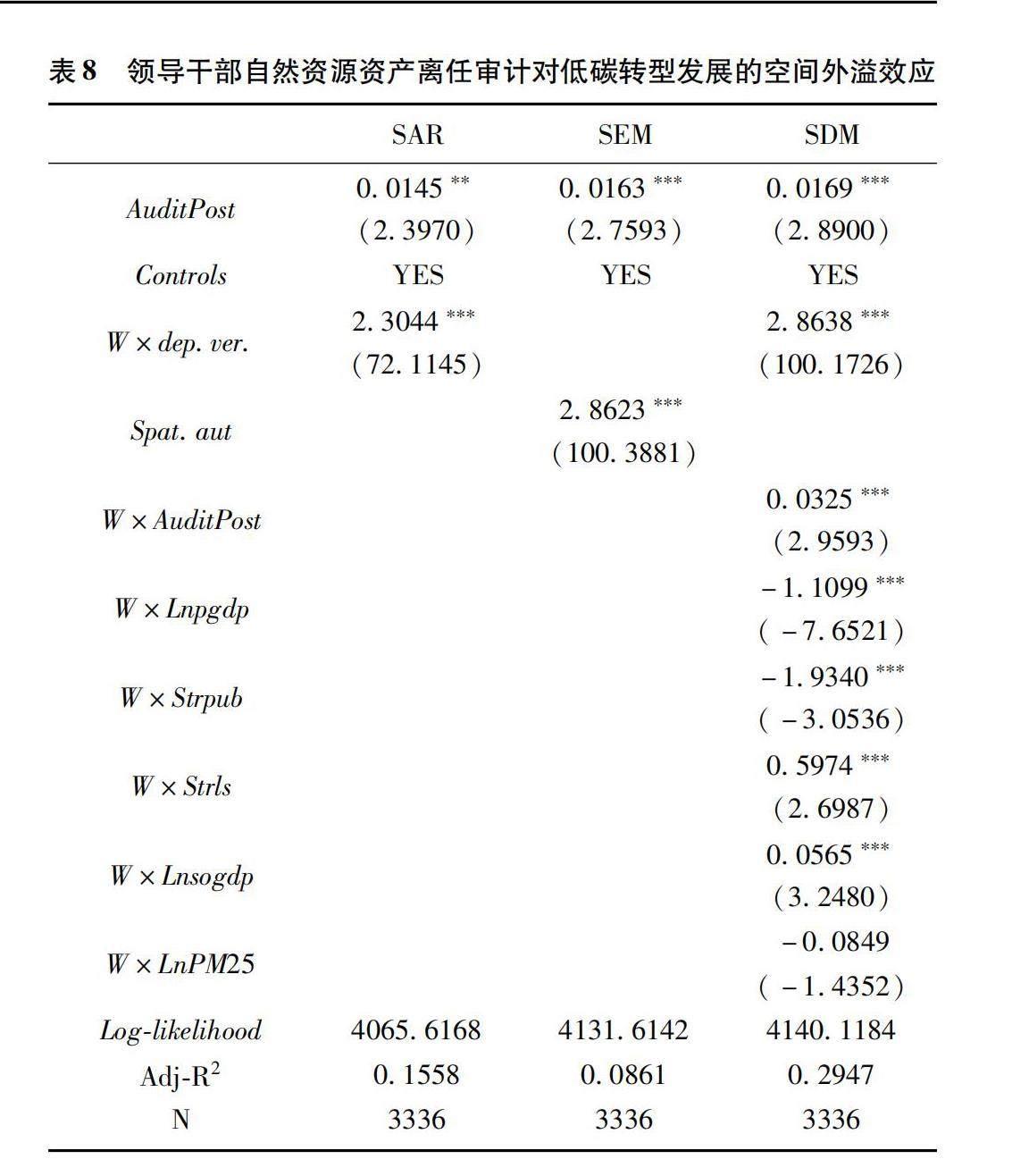

為了比較和檢驗各變量參數(shù)估計的穩(wěn)健性,本文采用空間杜賓模型(SDM)進行估計的同時,還分別列出了空間自回歸模型(SAR)與空間誤差模型(SEM)的估計結(jié)果。由表8可知,審計試點的系數(shù)為正值,且在1%的水平上顯著,表明實施了審計的地區(qū),本地區(qū)的低碳轉(zhuǎn)型發(fā)展更好。審計試點的空間滯后項系數(shù)為正值,且在1%的水平上顯著,表明本地區(qū)的審計試點對其他地區(qū)的低碳轉(zhuǎn)型也具有促進作用,空間外溢效應(yīng)存在。

(二)審計機關(guān)負責(zé)人監(jiān)督背景的影響

《黨政領(lǐng)導(dǎo)干部選拔任用條例》要求選拔任用黨政領(lǐng)導(dǎo)干部時遵循“事業(yè)為上、人崗相適、人事相宜”的原則【參見《黨政領(lǐng)導(dǎo)干部選拔任用工作條例》,人民日報,2019-03-18(1)。】。因此,在中央深化改革、加強監(jiān)管的大背景下,地方審計機關(guān)在人事安排上會更加強調(diào)其監(jiān)督的獨立性和專業(yè)勝任能力[35]。于是本文手工搜集整理了2006—2017年地方審計機關(guān)負責(zé)人的任職背景情況,若地方審計機關(guān)負責(zé)人曾在審計、紀檢監(jiān)察、國有資產(chǎn)監(jiān)督管理委員會等部門任職,則稱之為具有監(jiān)督背景(Back=1),否則為不具有監(jiān)督背景(Back=0),據(jù)此將樣本進行分組,分組后的回歸結(jié)果如表9列(1)與列(2)所示。在審計機關(guān)負責(zé)人具有監(jiān)督背景的地區(qū),審計試點對低碳轉(zhuǎn)型發(fā)展的影響更加顯著,說明審計機關(guān)負責(zé)人的專業(yè)勝任能力對審計效用的發(fā)揮確實產(chǎn)生了影響。

(三)政府審計獨立性的影響

審計機關(guān)獨立性對審計質(zhì)量具有重要意義[36]。在我國,地方審計機關(guān)服從雙重領(lǐng)導(dǎo)體制,即同時受到上級審計機關(guān)和同級政府領(lǐng)導(dǎo),這樣的雙重領(lǐng)導(dǎo)體制雖然在很長一段時間里發(fā)揮了政府審計的監(jiān)督效能,但也存在了獨立性欠缺的弊端。為使地方審計機關(guān)的獨立性得到保證,2015年12月中辦與國辦出臺了《關(guān)于完善審計制度若干重大問題的框架意見》,明確了江蘇省、浙江省、廣東省、山東省、貴州省、云南省和重慶市作為試點,推行省以下人財物管理體制改革,從人事任免、組織管理以及經(jīng)費劃撥等方面提升地方審計機關(guān)的獨立性,有效保障了審計監(jiān)督效能的發(fā)揮。因此,本文將上述七省市視為政府審計獨立性較高的地區(qū)(Independent=1),其余省區(qū)市則視為獨立性相對較低的地區(qū)(Independent=0),以此考察政府審計獨立性高低在領(lǐng)導(dǎo)干部自然資源資產(chǎn)離任審計影響低碳轉(zhuǎn)型發(fā)展時是否會產(chǎn)生異質(zhì)性作用。回歸結(jié)果如表9列(3)與列(4)所示,在政府審計獨立性較高的地區(qū),審計試點對低碳轉(zhuǎn)型(Tjx)的影響更加顯著,表明獨立性確實成為影響審計效能發(fā)揮的重要因素。

(四)低碳城市政策的影響

低碳城市建設(shè)是推動低碳發(fā)展的重要政策。國家發(fā)改委曾在2010年與2012年分別公布了兩批低碳城市試點地區(qū),前后涉及三十多個城市,并且就試點過程中單位GDP碳排放、非化石能源消費占比等設(shè)定目標,成為試點城市經(jīng)濟發(fā)展低碳轉(zhuǎn)型的重要推動力。那么自然資源資產(chǎn)離任審計在對地方政府的碳排放治理情況進行監(jiān)督時,是否會加大低碳城市審計的力度,以評價該地區(qū)主要黨政領(lǐng)導(dǎo)干部是否充分貫徹執(zhí)行中央生態(tài)文明建設(shè)方針政策和決策部署?故本文根據(jù)上述文件將樣本劃分為低碳城市試點樣本(Low=1)與非低碳城市試點樣本(Low=0)重新進行回歸。結(jié)果如表9列(5)與列(6)所示,審計試點在低碳政策實施地區(qū)對低碳轉(zhuǎn)型發(fā)展的影響更加顯著,說明國家生態(tài)文明建設(shè)重點政策的執(zhí)行情況成為審計機關(guān)評價領(lǐng)導(dǎo)干部履行環(huán)境治理與碳排放治理責(zé)任的關(guān)鍵內(nèi)容。

(五)“資源詛咒”的影響

“資源詛咒”現(xiàn)象指的是,在自然資源豐富的地區(qū),勞動、資本等生產(chǎn)要素傾向于流入門檻較低的資源產(chǎn)業(yè)部門,并形成黏滯效應(yīng)、吸納效應(yīng)與鎖定效應(yīng),導(dǎo)致過度依賴自然資源、破壞生態(tài)環(huán)境,而單一的經(jīng)濟結(jié)構(gòu)又缺乏可持續(xù)性[37]。《領(lǐng)導(dǎo)干部自然資源資產(chǎn)離任審計規(guī)定(試行)》中明確指出,要對地方政府和黨政領(lǐng)導(dǎo)干部遵守自然資源資產(chǎn)管理法律法規(guī)情況、自然資源資產(chǎn)管理重大決策情況、完成自然資源資產(chǎn)管理目標情況開展審計,就是要避免地方政府為了發(fā)展經(jīng)濟而簡單、粗暴地開采自然資源,形成對自然資源的高度依賴,最后反而出現(xiàn)“資源詛咒”的現(xiàn)象,即避免經(jīng)濟發(fā)展不可持續(xù)、生態(tài)環(huán)境遭到嚴重破壞的悲劇。因此,本文參考相關(guān)研究[34],以資源型產(chǎn)業(yè)資產(chǎn)占工業(yè)部門總資產(chǎn)的比重來衡量地區(qū)資源依賴程度【本文借鑒已有文獻[37]甄別資源產(chǎn)業(yè)的做法,將包括煤炭開采與洗選業(yè)、石油和天然氣開采業(yè)、有色金屬礦采選業(yè)等采礦類行業(yè)視為資源型產(chǎn)業(yè)。】,再根據(jù)資源依賴程度的中位數(shù)進行分組,將樣本劃分為資源依賴程度高(Curse=1)與資源依賴程度低(Curse=0)的兩部分進行回歸,回歸結(jié)果如表9列(7)與列(8)所示。領(lǐng)導(dǎo)干部自然資源資產(chǎn)離任審計在對資源依賴程度較高的地區(qū)更好地發(fā)揮了監(jiān)督作用,從而更加顯著地推動了這些地區(qū)的低碳轉(zhuǎn)型發(fā)展,以保證經(jīng)濟發(fā)展與環(huán)境保護的“雙落地”。

六、結(jié)論性評述

為探索國家審計對低碳轉(zhuǎn)型發(fā)展的影響,本文將自然資源資產(chǎn)離任審計2014—2017年的試點工作視為一項準自然實驗,選取2006—2017年283個地級市面板數(shù)據(jù)作為樣本,通過多時點雙重差分模型和空間杜賓模型實證檢驗了審計試點對低碳轉(zhuǎn)型發(fā)展的影響,研究結(jié)論如下:領(lǐng)導(dǎo)干部自然資源資產(chǎn)離任審計試點顯著推動了低碳轉(zhuǎn)型發(fā)展,并且該結(jié)論在平行趨勢檢驗、PSM-DID檢驗、安慰劑檢驗和更換變量衡量方式檢驗后依然穩(wěn)健;產(chǎn)業(yè)結(jié)構(gòu)升級、煤炭能源消費占比降低、綠色技術(shù)創(chuàng)新以及林草面積擴大是領(lǐng)導(dǎo)干部自然資源資產(chǎn)離任審計助力低碳轉(zhuǎn)型發(fā)展的作用機制;進一步分析發(fā)現(xiàn),審計試點對低碳轉(zhuǎn)型發(fā)展的影響存在空間外溢效應(yīng),并且在政府審計獨立性較高的地區(qū)、審計機關(guān)負責(zé)人具有監(jiān)督背景的地區(qū)、低碳政策實施地區(qū)以及自然資源依賴程度較高的地區(qū),審計推動低碳轉(zhuǎn)型發(fā)展的作用更加顯著。

結(jié)合上述研究結(jié)論,本文提出如下政策建議:(1)審計應(yīng)保障產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化升級。充分發(fā)揮審計的監(jiān)督效能,大力淘汰落后產(chǎn)能,以高標準、嚴要求來遏制高能耗、高排放項目盲目發(fā)展,同時積極助力培育新產(chǎn)能,依據(jù)相關(guān)政策要求監(jiān)督財政資金的管理、分配與使用,引導(dǎo)財政資金流向,大力發(fā)展綠色低碳產(chǎn)業(yè)。(2)審計應(yīng)監(jiān)督能源體系清潔高效。嚴格控制“十四五”時期煤炭消費增長,若發(fā)生惡劣的自然資源破壞事件,審計需對相關(guān)領(lǐng)導(dǎo)干部的責(zé)任進行界定,并提出處理處罰建議。(3)審計應(yīng)促進綠色技術(shù)不斷進步。要不斷提高審計強度、擴大審計范圍,倒逼轄區(qū)內(nèi)企業(yè)遵守環(huán)境保護的規(guī)章制度,增加企業(yè)的環(huán)保投入、購置環(huán)保設(shè)備,進行綠色技術(shù)創(chuàng)新。(4)審計應(yīng)持續(xù)保護林草資源。檢查地方政府是否制定、出臺相關(guān)的保護、管理制度,發(fā)現(xiàn)制度設(shè)計與執(zhí)行中存在的不足之處,檢查地方政府是否在年度預(yù)算中及時、足額安排配套資金,對管理和使用配套資金的真實性、合法性與效益性進行評價,重點關(guān)注是否存在擠占、套取、冒領(lǐng)以及貪污挪用等違紀違法行為。(5)審計機關(guān)應(yīng)當(dāng)關(guān)注低碳轉(zhuǎn)型發(fā)展的空間外溢效應(yīng)。充分研究相鄰城市產(chǎn)業(yè)布局和環(huán)境政策之間的差異,既要謹防碳排放的大量轉(zhuǎn)移,也要倡導(dǎo)加強碳排放的區(qū)域合作治理,從而使相鄰城市間的碳排放績效實現(xiàn)良性互動。

參考文獻:

[1]藍虹,王柳元.綠色發(fā)展下的區(qū)域碳排放績效及環(huán)境規(guī)制的門檻效應(yīng)研究——基于SE-SBM與雙門檻面板模型[J].軟科學(xué),2019(8):73-77.

[2]張偉,朱啟貴,高輝.產(chǎn)業(yè)結(jié)構(gòu)升級、能源結(jié)構(gòu)優(yōu)化與產(chǎn)業(yè)體系低碳化發(fā)展[J].經(jīng)濟研究,2016(12):62-75.

[3]楊莉莎,朱俊鵬,賈智杰.中國碳減排實現(xiàn)的影響因素和當(dāng)前挑戰(zhàn)——基于技術(shù)進步的視角[J].經(jīng)濟研究,2019(11):118-132.

[4]邵帥,范美婷,楊莉莉.經(jīng)濟結(jié)構(gòu)調(diào)整、綠色技術(shù)進步與中國低碳轉(zhuǎn)型發(fā)展——基于總體技術(shù)前沿和空間溢出效應(yīng)視角的經(jīng)驗考察[J].管理世界,2022(2):46-69.

[5]張華.環(huán)境規(guī)制提升了碳排放績效嗎?——空間溢出視角下的解答[J].經(jīng)濟管理,2014(12):166-175.

[6]張龍平,李苗苗,陳麗紅.國家審計會影響低碳發(fā)展嗎?——基于中國省級面板數(shù)據(jù)的實證研究[J].審計與經(jīng)濟研究,2019(5):9-21.

[7]劉家義.國家治理現(xiàn)代化進程中的國家審計:制度保障與實踐邏輯[J].中國社會科學(xué),2015(9):64-83.

[8]張琦,譚志東.領(lǐng)導(dǎo)干部自然資源資產(chǎn)離任審計的環(huán)境治理效應(yīng)[J].審計研究,2019(1):16-23.

[9]黃溶冰,趙謙,王麗艷.自然資源資產(chǎn)離任審計與空氣污染防治:“和諧錦標賽”還是“環(huán)保資格賽”[J].中國工業(yè)經(jīng)濟,2019(10):23-41.

[10]李兆東,李振覃.自然資源資產(chǎn)離任審計能提升環(huán)境治理效率嗎?[J].審計與經(jīng)濟研究,2023(5):1-10.

[11]李兆東,郭磊.領(lǐng)導(dǎo)干部自然資源資產(chǎn)離任審計可以促進節(jié)能減排嗎?[J].南京審計大學(xué)學(xué)報,2022(3):31-39.

[12]孫玥璠,劉雪娜,張永冀,等.領(lǐng)導(dǎo)干部自然資源資產(chǎn)離任審計與企業(yè)環(huán)境責(zé)任履行[J].審計研究,2021(5):42-53.

[13]曾昌禮,劉雷,李江濤,等.環(huán)保考核與企業(yè)綠色創(chuàng)新——基于領(lǐng)導(dǎo)干部自然資源資產(chǎn)離任審計試點的準自然實驗[J].會計研究,2022(3):107-122.

[14]聶興凱,趙天惠,裴璇.領(lǐng)導(dǎo)干部自然資源資產(chǎn)離任審計與企業(yè)轉(zhuǎn)型升級[J].審計研究,2021(6):35-45.

[15]李濤.資源約束下中國碳減排與經(jīng)濟增長的雙贏績效研究——基于非徑向DEA方法RAM模型的測度[J].經(jīng)濟學(xué)(季刊),2013(2):667-692.

[16]李兆東.影響我國政府資源環(huán)境審計開展的十個問題[J].財會月刊,2019(5):106-113.

[17]張軍,樊海潮,許志偉,等.GDP增速的結(jié)構(gòu)性下調(diào):官員考核機制的視角[J].經(jīng)濟研究,2020(5):31-48.

[18]劉奕,夏杰長,李垚.生產(chǎn)性服務(wù)業(yè)集聚與制造業(yè)升級[J].中國工業(yè)經(jīng)濟,2017(7):24-42.

[19]李兆東,李振覃.國家審計促進生態(tài)環(huán)境治理現(xiàn)代化的制度保障與實現(xiàn)路徑[J].財會月刊,2022(14):116-121.

[20]項目綜合報告編寫組.《中國長期低碳發(fā)展戰(zhàn)略與轉(zhuǎn)型路徑研究》綜合報告[J].中國人口·資源與環(huán)境,2020(11):1-25.

[21]王振鐸,張心靈.領(lǐng)導(dǎo)干部草原資源資產(chǎn)離任審計內(nèi)容研究——基于內(nèi)蒙古自治區(qū)審計實踐[J].審計研究,2017(2):31-39.

[22]吳茵茵,齊杰,鮮琴,等.中國碳市場的碳減排效應(yīng)研究——基于市場機制與行政干預(yù)的協(xié)同作用視角[J].中國工業(yè)經(jīng)濟,2021(8):114-132.

[23]許林,林思宜,錢淑芳.環(huán)境信息披露、綠色技術(shù)創(chuàng)新對融資約束的緩釋效應(yīng)[J].證券市場導(dǎo)報,2021(9):23-33.

[24]黎文靖,鄭曼妮.實質(zhì)性創(chuàng)新還是策略性創(chuàng)新?——宏觀產(chǎn)業(yè)政策對微觀企業(yè)創(chuàng)新的影響[J].經(jīng)濟研究,2016(4):60-73.

[25]董戰(zhàn)峰,畢粉粉,冀云卿.中國陸地生態(tài)系統(tǒng)碳匯發(fā)展的現(xiàn)狀、問題及建議[J].科技導(dǎo)報,2022(19):15-24.

[26]楊衛(wèi)東,曾聯(lián)波,李想.碳匯效應(yīng)及其影響因素研究進展[J].地球科學(xué)進展,2023(2):151-167.

[27]溫忠麟.張雷,侯杰泰,等.中介效應(yīng)檢驗程序及其應(yīng)用[J].心理學(xué)報,2004(5):614-620.

[28]Chen Y, Wang M Y, Feng C P,? et al. Total factor energy efficiency in Chinese manufacturing industry under industry and regional heterogeneities[J]. Resour Conserv Recycl, 2020,168: 105255.

[29]Guo R, Yuan Y J. Different types of environmental regulations and heterogeneous influence on energy efficiency in the industrial sector: Evidence from Chinese provincial data[J]. Energy Policy, 2020,145:111747.

[30]王少劍,高爽,黃永源,等.基于超效率SBM模型的中國城市碳排放績效時空演變格局及預(yù)測[J].地理學(xué)報,2020(6):1316-1330.

[31]金剛,沈坤榮,李劍.“以地謀發(fā)展”模式的跨界污染后果[J].中國工業(yè)經(jīng)濟,2022(3):95-113.

[32]賀寶成,熊永超.國家審計如何影響政府治理效率?——基于Tobit-SDM模型的空間計量分析[J].審計與經(jīng)濟研究,2021(6):16-25.

[33]韓峰,胡玉珠,陳祖華.國家審計推進經(jīng)濟高質(zhì)量發(fā)展的作用研究——基于地級城市面板數(shù)據(jù)的空間計量分析[J].審計與經(jīng)濟研究,2020(1):29-40.

[34]Elhorst J P. Matlab software for spatial panels[J]. International Regional Science Review,2014(3):389-405.

[35]褚劍,陳駿.“嚴監(jiān)管”下審計監(jiān)督的個體治理效應(yīng)——基于地方國有企業(yè)高管超額在職消費的研究[J].經(jīng)濟理論與經(jīng)濟管理,2021(5):85-99.

[36]蔡春,朱磊,鄭倩雯.省以下地方審計機關(guān)人財物統(tǒng)一管理提升審計質(zhì)量了嗎?[J].審計與經(jīng)濟研究,2020(6):1-8.

[37]邵帥,尹俊雅,王海,等.資源產(chǎn)業(yè)依賴對僵尸企業(yè)的誘發(fā)效應(yīng)[J].經(jīng)濟研究,2021(11):138-154.

[責(zé)任編輯:黃 燕]

Study on the Impact of National Audit on Low-Carbon Transformation Development:Evidence from the Pilot of Audit for Outgoing Officials on Natural Resource Assets

LI Zhaodong1, GUO Lei2

(1. School of Government Audit, Nanjing Audit University, Nanjing 211815, China; 2. Audit Department, Shanghai Pudong Development Bank, Shanghai 200001, China)

Abstract: Low-carbon transformation development is the only way to achieve the goal of “dual carbon”. In order to explore the path of national audit to promote low-carbon transformation, this paper uses the panel data of 283 prefecture-level cities as samples, builds a multi-time-point difference model, and tests the impact of pilot audit of leading officials natural resource assets on the development of low-carbon transformation. The study found that the audit pilot can improve low-carbon transformation by promoting industrial structure upgrading, reducing the proportion of coal energy consumption, promoting green technology progress, and protecting forest and grass resources. Further analysis shows that the impact of pilot audit on the development of low-carbon transformation has a spatial spillover effect, and in regions with higher independence of government audit, regions with supervisory backgrounds of audit institution leaders, regions with low-carbon policy implementation, and regions with high dependence on natural resources, the role of the pilot audit in promoting low-carbon transformation is more significant. The conclusion is helpful to the construction of audit evaluation standards for outgoing officials natural resource assets under the goal of “dual carbon” and also provides necessary empirical support and policy notes for national audit to promote the development of low-carbon economic transformation in China.

Key Words: national audit; audit for outgoing officials on natural resource assets; low-carbon transformation development; industrial structure; energy consumption structure; green technological innovation; vegetation carbon sink; spatial spillover; environmental governance

猜你喜歡

品牌研究(2022年26期)2022-09-19 05:54:46

英語文摘(2022年4期)2022-06-05 07:45:12

中國核電(2021年3期)2021-08-13 08:56:36

海峽姐妹(2019年3期)2019-06-18 10:37:10

童話世界(2018年13期)2018-05-10 10:29:31

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

知識經(jīng)濟·中國直銷(2016年10期)2016-02-27 16:16:41

汽車零部件(2014年9期)2014-09-18 09:19:14

百科知識(2008年8期)2008-05-15 09:53:30