MSCI關(guān)注影響關(guān)鍵審計事項披露嗎?

2024-05-10 07:00:34武鵬李童樂

南京審計大學學報 2024年3期

武鵬 李童樂

[摘 要]企業(yè)的ESG行為已經(jīng)成為當下社會各方衡量企業(yè)發(fā)展質(zhì)量的重要標準之一。基于MSCI對企業(yè)出具ESG評級這一外生事件,以2017—2021年我國A股上市公司為研究樣本,檢驗了MSCI關(guān)注對關(guān)鍵審計事項披露的影響。研究發(fā)現(xiàn),MSCI關(guān)注會減少審計師對關(guān)鍵審計事項的披露,并且ESG評級越低MSCI關(guān)注對關(guān)鍵審計事項的披露影響越大,這表明MSCI關(guān)注能發(fā)揮監(jiān)督替代的效應(yīng)。機制檢驗表明,分析師跟蹤和媒體關(guān)注是MSCI關(guān)注影響關(guān)鍵審計事項披露的兩個路徑。橫截面檢驗發(fā)現(xiàn),民營企業(yè)和被非“十大”事務(wù)所審計的企業(yè),MSCI關(guān)注對關(guān)鍵審計事項披露的減少幅度更大。研究豐富了ESG評級的經(jīng)濟后果和關(guān)鍵審計事項披露影響因素的相關(guān)文獻,也為政府部門進一步完善企業(yè)ESG表現(xiàn)評價體系和相關(guān)信息披露制度提供一定政策啟示。

[關(guān)鍵詞]MSCI關(guān)注;ESG評級;關(guān)鍵審計事項披露;市場關(guān)注;分析師跟蹤;媒體關(guān)注;監(jiān)督替代效應(yīng);環(huán)境保護

[中圖分類號]F239[文獻標志碼]A[文章編號]2096-3114(2024)03-0014-10

一、引言

隨著環(huán)境污染、資源枯竭和生態(tài)失衡等環(huán)境問題日益加劇,如何推動經(jīng)濟社會的可持續(xù)發(fā)展已成為全球關(guān)注的焦點。為此,聯(lián)合國環(huán)境規(guī)劃署(UNEPFI)于2004年提出了ESG(Environmental,Social and Governance)理念,強調(diào)企業(yè)應(yīng)同步重視環(huán)境保護、社會責任履行以及公司治理等因素。ESG理念所倡導的環(huán)境可持續(xù)、社會公平、經(jīng)濟繁榮的價值內(nèi)核與我國國家戰(zhàn)略高度一致。越來越多的社會機構(gòu)、企業(yè)也開始意識到氣候環(huán)境的變化、社會責任和公司治理這些關(guān)鍵議題的重要性。實踐中,ESG表現(xiàn)為披露、評價和投資等不同環(huán)節(jié)。ESG評價是ESG建設(shè)的關(guān)鍵環(huán)節(jié),評級機構(gòu)通過對企業(yè)進行綜合評價,重點評估企業(yè)在環(huán)境保護、社會責任履行以及公司治理方面的表現(xiàn),并按照既定標準進行評級。近年來,越來越多的國際機構(gòu)參與開發(fā)ESG評級產(chǎn)品,其中美國明晟公司(MSCI,Morgan Stanley Capital International)影響力較大。基于MSCI對企業(yè)出具ESG評級(本文稱之為MSCI關(guān)注)這一外生事件,本文試圖探究ESG評級機構(gòu)關(guān)注給企業(yè)帶來的經(jīng)濟后果。

本文選擇MSCI關(guān)注作為研究場景,原因在于MSCI具有獨立性和權(quán)威性。MSCI是世界上認可度最高的指數(shù)編制公司之一,據(jù)統(tǒng)計,在北美和亞洲超過90%的機構(gòu)性國際資本資產(chǎn)以MSCI指標作為標的[1]。MSCI的ESG指數(shù)覆蓋了全世界6000余只證券,其編制了100多只ESG指數(shù),ESG評估體系較為完備。從2007年開始,MSCI將同行業(yè)ESG表現(xiàn)作為基準,對我國A股上市公司的ESG表現(xiàn)進行評級。由此,被評級的上市公司的ESG實施狀況面臨來自國際資本的監(jiān)督,也將引來更廣泛的市場關(guān)注。當上市公司面臨更多的市場關(guān)注時,審計師的行為也會隨之改變。從2018年開始,我國A股上市公司的審計報告被強制要求披露關(guān)鍵審計事項。那么MSCI關(guān)注如何影響審計師關(guān)鍵審計事項披露,這是本文試圖探討的問題。

關(guān)于ESG評級經(jīng)濟后果的文獻,學者們的探討主要集中于ESG表現(xiàn)對經(jīng)營績效[2]、投資活動[3]、融資成本[4-6]等的影響,有部分學者關(guān)注到上市公司ESG表現(xiàn)對審計師行為的影響[1,7-10];關(guān)于審計師關(guān)鍵審計事項披露影響因素的文獻,學者們主要從企業(yè)層面[11-15]、事務(wù)所層面[16-21]、媒體關(guān)注[22]與外部監(jiān)管[23-24]等方面研究影響關(guān)鍵審計事項披露的因素。本文并不是直接檢驗企業(yè)的ESG表現(xiàn)對關(guān)鍵審計事項披露的影響,而是借助MSCI關(guān)注這一外生事件,探究MSCI關(guān)注帶來的市場關(guān)注如何影響上市公司的審計風險,進而影響審計師關(guān)鍵審計事項披露的決策。

MSCI關(guān)注對關(guān)鍵審計事項披露的影響具有不確定性。MSCI關(guān)注會引起更多資本市場參與者的關(guān)注,如分析師跟蹤和媒體關(guān)注。一方面,分析師和媒體具有監(jiān)督功能,能夠在一定程度上抑制管理者的機會主義行為,審計師感知到這一外部監(jiān)督機制的加強,進而減少關(guān)鍵審計事項的披露。另一方面,媒體關(guān)注和分析師跟蹤可能增大企業(yè)潛在問題曝光概率,管理者為了迎合市場的預期,可能采取更多的機會主義行為,增大審計風險,進而增加關(guān)鍵審計事項的披露。因此,MSCI關(guān)注如何影響審計師對關(guān)鍵審計事項的披露是一個實證問題。為此,本文以2017—2021年我國所有披露關(guān)鍵審計事項的A股上市公司為研究樣本,實證檢驗MSCI關(guān)注對審計師關(guān)鍵審計事項披露決策的影響,并進一步分析其影響機制。

本文可能有以下三個方面的貢獻:第一,已有文獻關(guān)注到ESG評級高低對審計行為的影響,本文側(cè)重于探討ESG評級機構(gòu)對上市公司的覆蓋行為如何影響上市公司的審計風險,進一步豐富了ESG經(jīng)濟后果的文獻。第二,已有文獻研究ESG對關(guān)鍵審計事項披露的影響主要是基于ESG表現(xiàn)好壞能夠向市場傳遞信號,好的ESG表現(xiàn)能降低企業(yè)的經(jīng)營風險和信息風險,進而影響關(guān)鍵審計事項的披露。本文是借助MSCI關(guān)注這一外生事件,探究外部評級機構(gòu)的關(guān)注如何影響審計師關(guān)鍵審計事項的披露決策,并進一步從分析師跟蹤和媒體關(guān)注兩方面探討影響機制,豐富了關(guān)鍵審計事項披露影響因素的文獻。第三,本文試圖研究第三方機構(gòu)評級能否改變企業(yè)面臨的外部約束環(huán)境,通過引發(fā)市場關(guān)注進而發(fā)揮外部監(jiān)督治理作用,這對政府引導和規(guī)范第三方評級機構(gòu)發(fā)布評級信息,促進企業(yè)外部環(huán)境健康發(fā)展具有一定啟示作用。

二、理論分析與研究假說

ESG作為關(guān)注企業(yè)環(huán)境、社會、治理績效而非財務(wù)績效的投資理念和企業(yè)評價標準,是投資者關(guān)系管理體系的重要內(nèi)容[25-26]。除投資者外,政府、企業(yè)管理者、其他利益相關(guān)者亦非常重視上市公司ESG評級信息。作為全球影響力較大的ESG評級機構(gòu),MSCI發(fā)布的一系列MSCI指數(shù)備受實務(wù)界關(guān)注,并被學者們廣泛應(yīng)用于區(qū)域金融市場價值研究中。MSCI從環(huán)境、社會責任、公司治理三個維度入手,構(gòu)建了十項ESG評級主題:利益相關(guān)者的異議、氣候產(chǎn)生的變化、人力資本、公司的治理情況、在環(huán)境發(fā)展中的機遇、自然條件資本、污染和廢物、社會發(fā)展機遇、產(chǎn)品責任、企業(yè)日常行為。同時,MSCI將各項主題進一步細化,最終劃分為37個關(guān)鍵性問題,包括碳排放、碳足跡、可再生能源等,通過對每個關(guān)鍵性問題進行加權(quán)計算,并調(diào)整各項指標所占的分數(shù),最終得出ESG評級。MSCI對上市企業(yè)出具ESG評級會引起資本市場參與者關(guān)注,吸引更多的分析師跟蹤和媒體報道。分析師跟蹤和媒體關(guān)注作為企業(yè)外部治理機制,通過輿論監(jiān)督功能和信息傳遞功能對企業(yè)生產(chǎn)經(jīng)營和信息質(zhì)量等產(chǎn)生重要影響,進而影響審計師對企業(yè)審計風險的評估,改變審計師關(guān)鍵審計事項披露決策。MSCI關(guān)注對關(guān)鍵審計事項披露的影響一方面可能存在監(jiān)督替代效應(yīng),另一方面也有可能存在風險放大效應(yīng)。

一方面,MSCI關(guān)注可能存在監(jiān)督替代效應(yīng)。MSCI出具ESG評級引發(fā)的市場關(guān)注,可能增加對企業(yè)的監(jiān)督作用,降低企業(yè)審計風險,審計師會減少對關(guān)鍵審計事項的披露。首先,當上市公司收到分析師、媒體等外部監(jiān)督力量的關(guān)注時,其管理層的機會主義行為會受到一定約束。為避免可能引起的輿論壓力,上市公司管理層在會計信息披露的過程中會更加謹慎,企業(yè)的信息披露質(zhì)量會更高,進而發(fā)生重大財務(wù)錯報的概率將降低[9]。其次,ESG評級公布后,受到更多分析師跟蹤和媒體關(guān)注的公司會注重自身可持續(xù)發(fā)展能力的提升,減少企業(yè)的盈余管理行為,提高企業(yè)的內(nèi)部治理水平和財務(wù)報告質(zhì)量,公司的經(jīng)營風險明顯降低[27-28]。最后,分析師跟蹤和媒體關(guān)注在增加企業(yè)曝光度的同時,會對上市公司管理層可能的財務(wù)造假行為有一定的監(jiān)督作用,在一定程度上緩解上市公司的代理問題,提高公司治理的水平,進而降低企業(yè)的財務(wù)風險[29]。總體而言,MSCI出具ESG評級所帶來的關(guān)注度能加強分析師、媒體的外部監(jiān)督作用,提升企業(yè)信息披露質(zhì)量,抑制公司的違規(guī)行為,進一步降低審計風險。審計師感知到這一外部監(jiān)督作用的加強,會減少關(guān)鍵審計事項披露。

另一方面,MSCI關(guān)注可能存在風險放大效應(yīng)。MSCI出具ESG評級引發(fā)的市場關(guān)注,可能增大企業(yè)潛在問題曝光概率,或?qū)е缕髽I(yè)追求短期效益產(chǎn)生短視行為,增大企業(yè)審計風險,審計師會增加關(guān)鍵審計事項披露。首先,在市場關(guān)注程度較高時,企業(yè)潛在錯報或漏報被發(fā)現(xiàn)的可能性會增大,增加審計失敗的識別率,提高審計風險。其次,當面臨高強度的市場關(guān)注時,管理者可能會出現(xiàn)短視心理。為了保證自身利益,其可能進行一系列操作維持股價,進而達到分析師以及媒體等的預期[30-31]。在這種情況下,上市公司的審計風險將提高。因此,當MSCI出具ESG評級引發(fā)的市場關(guān)注增大企業(yè)審計風險時,審計師會選擇增加關(guān)鍵審計事項披露來為自身“免責”。

綜上所述,MSCI出具ESG評級引發(fā)市場關(guān)注對關(guān)鍵審計事項披露決策的影響方向不確定。一方面,更多市場關(guān)注可能增加對企業(yè)的監(jiān)督作用,提高企業(yè)信息披露質(zhì)量,上市公司的審計風險從而降低,導致審計師減少對關(guān)鍵審計事項的披露;另一方面,更多市場關(guān)注可能增大企業(yè)潛在問題曝光的概率,或者給企業(yè)帶來市場壓力,管理層產(chǎn)生短視行為,增大審計風險,審計師會增加對關(guān)鍵審計事項的披露。基于此,本文提出如下競爭性假說:

H1a:基于監(jiān)督替代效應(yīng),MSCI對上市公司發(fā)布ESG評級后,審計師會減少對企業(yè)關(guān)鍵審計事項的披露。

H1b:基于風險放大效應(yīng),MSCI對上市公司發(fā)布ESG評級后,審計師會增加對企業(yè)關(guān)鍵審計事項的披露。

三、研究設(shè)計

(一)樣本選擇與數(shù)據(jù)來源

考慮到我國滬深A股上市公司從2018年1月1日開始披露關(guān)鍵審計事項,本文以2017—2021年的我國A股上市公司為初始研究樣本。在此基礎(chǔ)上,本文進行了如下處理:(1)剔除金融行業(yè)上市公司的樣本;(2)剔除財務(wù)數(shù)據(jù)缺失的樣本。最終得到19307個公司-年度觀測值。關(guān)鍵審計事項數(shù)據(jù)來自CNRDS數(shù)據(jù)庫,MSCI對上市公司ESG評級數(shù)據(jù)從MSCI官網(wǎng)手工收集。本文使用的其他財務(wù)數(shù)據(jù)均來自CSMAR數(shù)據(jù)庫。為降低極端值對實證結(jié)果的影響,本文對所有連續(xù)變量進行1%分位數(shù)的Winsorize處理。

(二)變量定義

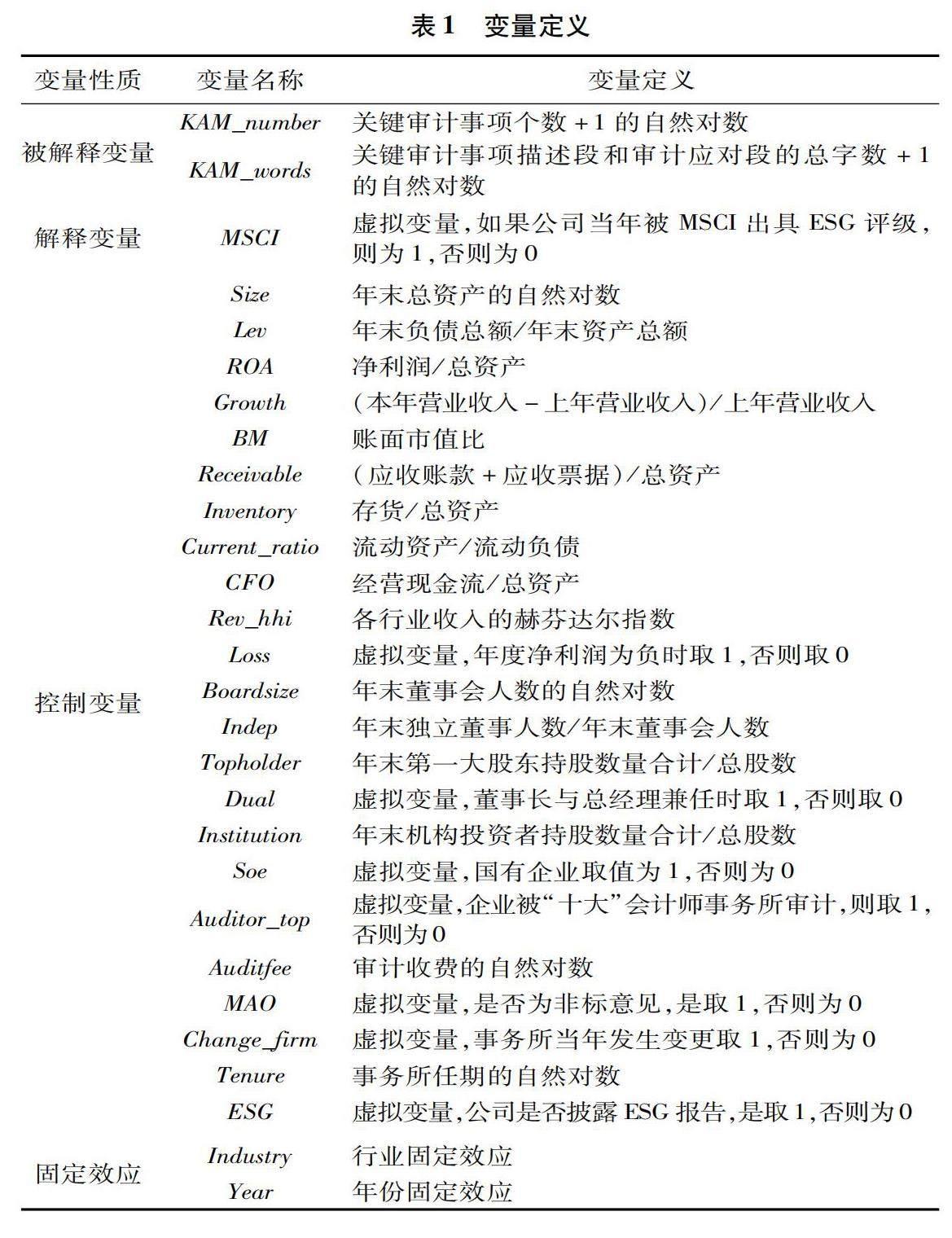

1. 被解釋變量:關(guān)鍵審計事項披露(KAM_number,KAM_words)

關(guān)鍵審計事項披露的項目數(shù)量和文本字數(shù)越多,審計師確定關(guān)鍵審計事項的理由和應(yīng)對程序也就越詳細。參考已有研究[10,12-13,32],本文從披露數(shù)量和披露篇幅兩個維度刻畫關(guān)鍵審計事項披露情況。其中,關(guān)鍵審計事項披露數(shù)量(KAM_number)取值為關(guān)鍵審計事項個數(shù)加1的自然對數(shù);關(guān)鍵審計事項披露篇幅(KAM_words)取值為關(guān)鍵審計事項描述段和審計應(yīng)對段的總字數(shù)加1的自然對數(shù)。以上兩個維度的關(guān)鍵審計事項數(shù)值越大,說明年報審計師對企業(yè)關(guān)鍵審計事項披露越充分。

2. 解釋變量:MSCI關(guān)注(MSCI)

參考宋獻中等[1]、武鵬和李童樂[33]的研究,本文用MSCI機構(gòu)對上市公司出具ESG評級來度量MSCI關(guān)注(MSCI),該變量為虛擬變量,如果企業(yè)當年被MSCI關(guān)注并對其ESG表現(xiàn)評級,則取值1,否則取值0。

3. 控制變量

本文參考陳麗紅等[32]、付強等[34]、李璐等[35]的研究,控制如下變量:公司規(guī)模(Size)、資產(chǎn)負債率(Lev)、盈利能力(ROA)、收入增長率(Growth)、賬面市值比(BM)、應(yīng)收賬款占比(Receivable)、存貨占比(Inventory)、流動比率(Current_ratio)、經(jīng)營活動現(xiàn)金流(CFO)、經(jīng)營復雜度(Current_ratio)、是否虧損(Loss)、董事會規(guī)模(Boardsize)、獨立董事比例(Indep)、第一大股東的持股比例(Topholder)、兩職合一(Dual)、機構(gòu)投資者持股比例(Institution)、產(chǎn)權(quán)性質(zhì)(Soe)、“十大”審計(Auditor_top)、審計收費(Auditfee)、審計意見(MAO)、事務(wù)所變更(Change_firm)、事務(wù)所任期(Tenure)、是否披露ESG報告(ESG)。本文還控制了年度與行業(yè)固定效應(yīng)。具體變量定義見表1。

(三)模型構(gòu)建

為檢驗MSCI關(guān)注對關(guān)鍵審計事項披露決策的影響,本文構(gòu)建如下模型:

KAMi,t=α0+α1MSCIi,t+Controls+IndustryFE+YearFE+εi,t(1)

模型(1)中,KAMi,t表示公司i在年份t的關(guān)鍵審計事項披露情況。MSCIi,t度量公司i在年份t被MSCI出具ESG評級情況。本文重點關(guān)注變量MSCI的回歸系數(shù),如果該系數(shù)為負,則表明MSCI關(guān)注會減少企業(yè)關(guān)鍵審計事項的披露,監(jiān)督替代效應(yīng)假說得以驗證,如果系數(shù)為正,風險放大效應(yīng)假說得以驗證。

四、實證結(jié)果分析

(一)描述性統(tǒng)計

表2報告了本文主要變量的描述性統(tǒng)計結(jié)果。關(guān)鍵審計事項個數(shù)(KAM_number)均值為1.074【需要說明的是,此處的數(shù)字是關(guān)鍵審計事項個數(shù)原始數(shù)值加1取自然對數(shù)以后的數(shù)字,原始數(shù)字均值為1.927.如果進一步剔除沒有披露關(guān)鍵審計事項的樣本,該數(shù)值為2.026,此數(shù)值與現(xiàn)有文獻(陳麗紅等[32];楚有為[12];張婷和張敦力[13];李嘉寧等[10])的結(jié)果基本相當。】,最大值和最小值分別為0和1.609,關(guān)鍵審計事項總字數(shù)(KAM_words)的均值為7.926,最大值和最小值分別為0和8.915,說明我國上市公司的關(guān)鍵審計事項披露情況存在較大差異。MSCI關(guān)注變量(MSCI)的均值為0.079,表明我國上市公司被MSCI關(guān)注并非一個普遍現(xiàn)象,MSCI只對少數(shù)上市公司進行了覆蓋。是否出具ESG報告變量(ESG)的均值為0.03,即本文樣本中僅有3%的樣本公司在當年披露了ESG報告,表明在本文的時間區(qū)間內(nèi)上市公司披露ESG報告的意愿不強。產(chǎn)權(quán)性質(zhì)(Soe)的均值為0.367, 即本文樣本中國有企業(yè)樣本占比36.7%,說明本文樣本中上市民營企業(yè)數(shù)量占比較大。“十大”審計(Auditor_top)的均值為0.595,說明樣本中由“十大”會計師事務(wù)所審計的企業(yè)占比接近60%,非“十大”會計師事務(wù)所審計的企業(yè)占比接近40%,兩類樣本的分布較為均衡。其他控制變量的統(tǒng)計結(jié)果與現(xiàn)有文獻基本保持一致,不再贅述。

(二)基本結(jié)果分析:MSCI關(guān)注與關(guān)鍵審計事項披露

表3展示了MSCI關(guān)注與關(guān)鍵審計事項披露的檢驗結(jié)果,列(1)和列(2)的被解釋變量分別為關(guān)鍵審計事項個數(shù)(KAM_number)和總字數(shù)(KAM_words)。表3列(1)的回歸結(jié)果顯示,MSCI關(guān)注變量(MSCI)的回歸系數(shù)為-0.025,并在1%水平上顯著為負,該結(jié)果表明MSCI關(guān)注顯著減少了關(guān)鍵審計事項的數(shù)量。列(2)的回歸結(jié)果顯示,MSCI關(guān)注變量(MSCI)的回歸系數(shù)為-0.091,也在1%水平上顯著為負,該結(jié)果表明MSCI關(guān)注顯著減少了關(guān)鍵審計事項的字數(shù)篇幅。以上回歸結(jié)果表明,在MSCI關(guān)注后,審計師會減少對關(guān)鍵審計事項的披露,無論是關(guān)鍵審計事項數(shù)量還是關(guān)鍵審計事項字數(shù)篇幅。因此,假說H1a得到驗證,支持了MSCI關(guān)注的監(jiān)督替代效應(yīng)。

(三)進一步分析:MSCI關(guān)注、ESG評級與關(guān)鍵審計事項披露

在進一步分析中,本文試圖探究MSCI出具的ESG評級的高低如何影響MSCI關(guān)注對關(guān)鍵審計事項披露。本文預期MSCI關(guān)注引起的市場關(guān)注更多集中在評級較低的上市公司中,原因如下:一方面,更多的市場關(guān)注會向外界傳遞更多信息,在經(jīng)濟有用信息的生成和信息佐證方面發(fā)揮著重要的治理作用,緩解資本市場間的信息不對稱;另一方面,更多的市場關(guān)注會降低企業(yè)的代理成本并抑制管理層自利行為,特別是增加企業(yè)的社會責任優(yōu)勢和對環(huán)境保護的壓力,企業(yè)更有動機減少盈余管理行為、主動披露ESG報告以緩解上述壓力。當企業(yè)因MSCI評級受到更多市場關(guān)注時,就會有更低的信息不對稱程度和更高的財務(wù)報告質(zhì)量,從而提高公司治理水平,進而降低企業(yè)審計風險,審計師會減少對關(guān)鍵審計事項的披露。

本文按照MSCI的ESG評級高低進行分組檢驗。MSCI將ESG評級從高到低分為七個等級,分別為AAA、AA、A、BBB、BB、B、CCC,本文將評級在C以下等級定義為評級低(MSCI_low),占被MSCI出具ESG評級企業(yè)的27%,將評級在B及B以上等級定義為評級高(MSCI_high)。回歸結(jié)果如表4所示,列(1)被解釋變量為關(guān)鍵審計事項個數(shù)(KAM_number),評級高(MSCI_high)的系數(shù)為-0.015,在10%水平下顯著;評級低(MSCI_low)的系數(shù)為-0.038,在1%水平下顯著,并且變量MSCI_high與變量MSCI_low的系數(shù)差異在10%水平下顯著。列(2)被解釋變量為關(guān)鍵審計事項披露總字數(shù)(KAM_words),評級高(MSCI_high)和評級低(MSCI_low)的系數(shù)分別為-0.066和-0.137,均在1%水平下顯著,同樣地,變量MSCI_high與變量MSCI_low的系數(shù)差異檢驗在10%水平下顯著。表4的回歸結(jié)果表明,企業(yè)MSCI的ESG評級越低時,MSCI關(guān)注的監(jiān)督替代作用越強,審計師對關(guān)鍵審計事項的披露越少。

(四)穩(wěn)健性檢驗

1. 配對DID

由基本回歸結(jié)果可知,MSCI關(guān)注引發(fā)的市場關(guān)注具有監(jiān)督替代效應(yīng),會使得審計師減少對關(guān)鍵審計事項的披露。但MSCI關(guān)注的公司可能具有規(guī)模大、質(zhì)量好等特征,其對應(yīng)關(guān)鍵審計事項披露也相應(yīng)較少。為了排除這一因素的干擾,本文采用配對DID的方式,檢驗企業(yè)在首次被MSCI關(guān)注前后其關(guān)鍵審計事項披露的變化。本文鎖定2017—2021年首次被MSCI覆蓋的企業(yè)(Treat=1),選擇同年份-同行業(yè)資產(chǎn)規(guī)模相近但未被MSCI評級的3家公司作為匹配對象(Treat=0);Post為虛擬變量,首次被MSCI關(guān)注當年及以后的年份取值為1,否則為0。將變量Treat、Post及二者交乘項加入回歸模型中,得到結(jié)果見表5列(1)和列(2),在此基礎(chǔ)上,加入上市公司個體固定效應(yīng),得到結(jié)果見表5列(3)和列(4)。由表5所示,交乘項Treat×Post的系數(shù)分別在1%和5%水平下顯著為負,表明相對于沒有受到MSCI關(guān)注的對照組企業(yè),被MSCI關(guān)注后,處理組企業(yè)的審計師會更加減少對關(guān)鍵審計事項的披露。

2. 剔除沒有披露關(guān)鍵審計事項的樣本

本文的基本回歸樣本中有部分未披露關(guān)鍵審計事項,為了排除該部分樣本對結(jié)果的影響,本文剔除沒有披露關(guān)鍵審計事項的樣本進行穩(wěn)健性檢驗,回歸結(jié)果見表6。由表6所示,無論被解釋變量是關(guān)鍵審計事項的個數(shù)還是總字數(shù),MSCI的系數(shù)均在1%水平下顯著為負,本文的結(jié)果保持穩(wěn)健。

3. 區(qū)分關(guān)鍵審計事項描述段和審計應(yīng)對段

關(guān)鍵審計事項披露包括兩部分內(nèi)容:其一是對具體的關(guān)鍵審計事項的描述,需要說明事項“被確定為關(guān)鍵審計事項的原因”,即“事項描述”;其二是闡述審計師在審計過程中是如何應(yīng)對關(guān)鍵審計事項的,即“審計應(yīng)對”。本文進一步將關(guān)鍵審計事項披露分為“事項描述”(KAM_Description)和“審計應(yīng)對”(KAM_Method)進行回歸檢驗,結(jié)果見表7。結(jié)果顯示,無論被解釋變量是關(guān)鍵審計事項描述段還是審計應(yīng)對段,MSCI的系數(shù)均在1%水平下顯著為負,表明MSCI對企業(yè)出具ESG評級之后,審計師對具體的關(guān)鍵審計事項的描述和如何應(yīng)對關(guān)鍵審計事項的闡述均會有所減少。

4. 控制華證ESG評級的影響

考慮到除了MSCI評級機構(gòu)外,我國還有其他評級機構(gòu)對上市公司出具評級報告,如華證ESG評級,本文進一步控制了華證ESG評級的影響。依次將華證ESG評級是否覆蓋(ESG_HZ)【研究樣本中,變量ESG_HZ的均值為0.959,表明絕大多數(shù)(95.9%)的樣本被華證評級覆蓋。】、華證ESG評級大小(ESG_HZ_rate)【華證ESG評級共分為九檔,從高到低分別是AAA、AA、A、BBB、BB、B、CCC、CC、C,參考現(xiàn)有文獻(李嘉寧等[10]),本文將評級從高到低分別賦值為9至1,從而定義華證ESG評級大小變量(ESG_HZ_rate),該變量數(shù)值越高意味著企業(yè)ESG表現(xiàn)越好。】放入回歸模型中,回歸結(jié)果見表8。結(jié)果顯示,控制了華證ESG評級的影響后,MSCI的回歸系數(shù)均在1%的水平下顯著,本文的基本結(jié)果不變。

(五)影響機制檢驗

在理論分析中,本文認為MSCI出具ESG評級引起市場關(guān)注對關(guān)鍵審計事項的披露產(chǎn)生影響,主要體現(xiàn)在分析師跟蹤和媒體關(guān)注兩個方面,本文利用中介效應(yīng)模型檢驗這兩個影響機制。本文用分析師數(shù)量(Ana_number)度量分析師跟蹤行為,用財經(jīng)媒體報道中標題和內(nèi)容中提及公司的數(shù)量(News_number)度量媒體關(guān)注行為,中介效應(yīng)檢驗結(jié)果見表9。表9的列(1)、列(2)、列(3)列示了以分析師數(shù)量(Ana_number)為中介變量的結(jié)果,列(4)、列(5)、列(6)列示了以新聞報道數(shù)量(News_number)為中介變量的結(jié)果。由表9列(1)與列(4)可知,無論中介變量是分析師數(shù)量(Ana_number)還是媒體報道數(shù)量(News_number),變量MSCI的系數(shù)均在1%水平下顯著為正,表明MSCI關(guān)注確實會顯著提升分析師對企業(yè)的跟蹤以及媒體對企業(yè)的關(guān)注。在表9列(2)、列(3)、列(5)、列(6)中,中介變量的系數(shù)均顯著為負,表明中介變量均顯著影響了關(guān)鍵審計事項披露。更值得關(guān)注的是,加入中介變量后,變量MSCI的回歸系數(shù)相比于前文基本回歸結(jié)果中的系數(shù)有所減少。以上結(jié)果表明,MSCI關(guān)注部分通過分析師跟蹤和媒體關(guān)注兩個機制影響了審計師對企業(yè)關(guān)鍵審計事項披露的決策。

五、橫截面檢驗

根據(jù)基本回歸結(jié)果,MSCI關(guān)注會使審計師減少對關(guān)鍵審計事項的披露,監(jiān)督替代假說得以驗證。ESG關(guān)注的監(jiān)督替代效應(yīng)與企業(yè)性質(zhì)以及事務(wù)所對外部監(jiān)督的依賴程度具有密切關(guān)系,本文從企業(yè)性質(zhì)和事務(wù)所規(guī)模兩個方面進行橫截面檢驗。

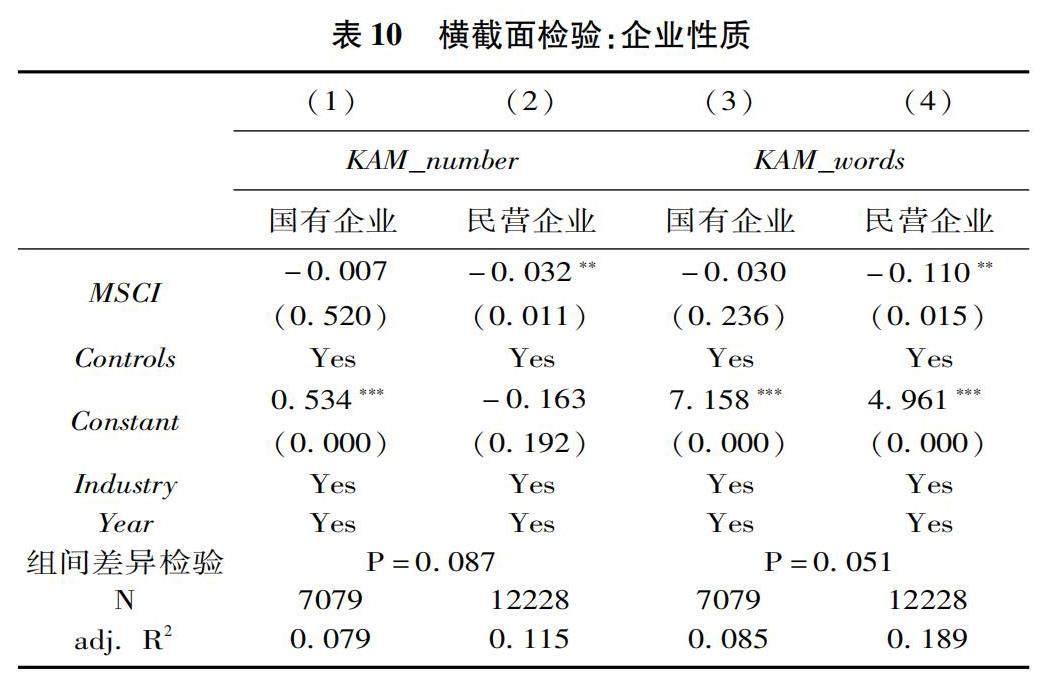

(一)企業(yè)性質(zhì)

與國有企業(yè)相比,MSCI出具ESG評級后,引發(fā)的市場關(guān)注對民營企業(yè)的監(jiān)督替代作用更強。具體原因如下:第一,我國國有企業(yè)在經(jīng)營中已然承擔較多的社會責任,即使被MSCI出具ESG評級,其所面臨的市場關(guān)注壓力相對民營企業(yè)也要小很多。第二,國有企業(yè)本身面臨更嚴格的監(jiān)管,市場關(guān)注發(fā)揮的監(jiān)督作用相對民營企業(yè)更弱。本文按企業(yè)產(chǎn)權(quán)性質(zhì)進行分組檢驗,結(jié)果如表10所示。表10中列(1)和列(2)的被解釋變量是關(guān)鍵審計事項個數(shù)(KAM_number),國有企業(yè)組對應(yīng)的MSCI系數(shù)為-0.007,并不顯著,而民營企業(yè)組的MSCI系數(shù)為-0.032,在5%水平下顯著,組間系數(shù)差異檢驗結(jié)果的P值為0.087,在10%水平下顯著;列(3)和列(4)的被解釋變量是關(guān)鍵審計事項總字數(shù)(KAM_words),國有企業(yè)組對應(yīng)的MSCI系數(shù)為-0.03,并不顯著,而民營企業(yè)組的MSCI系數(shù)為-0.11,在5%水平下顯著,組間系數(shù)差異檢驗結(jié)果的P值為0.051,在10%水平下顯著。上述結(jié)果說明MSCI關(guān)注對民營企業(yè)的監(jiān)督替代作用更強,民營企業(yè)的審計師對關(guān)鍵審計事項披露的減少程度更大。

(二)事務(wù)所規(guī)模

不同類型的事務(wù)所執(zhí)業(yè)能力、執(zhí)業(yè)理念存在差異,對于公司風險識別能力也不同。大型事務(wù)所擁有雄厚的人力資源以及不同行業(yè)的執(zhí)業(yè)積累和交流優(yōu)勢,對企業(yè)風險識別能力更強,從而對外部監(jiān)督依賴程度較低。與大型事務(wù)所相比,小型事務(wù)所對企業(yè)風險識別能力更弱,可能更加依賴外部監(jiān)督機制,因此MSCI關(guān)注的監(jiān)督替代效用對小規(guī)模事務(wù)所影響更大。本文按企業(yè)是否被“十大”事務(wù)所審計進行分組檢驗,結(jié)果如表11所示。表11中列(1)和列(2)的被解釋變量為關(guān)鍵審計事項個數(shù)(KAM_number),“十大”審計組對應(yīng)MSCI系數(shù)為-0.015,并不顯著,而非“十大”審計組對應(yīng)MSCI系數(shù)為-0.04,在5%水平下顯著,組間系數(shù)差異檢驗結(jié)果的P值為0.069,在10%水平下顯著。列(3)和列(4)的被解釋變量為關(guān)鍵審計事項總字數(shù)(KAM_words),“十大”審計組對應(yīng)MSCI系數(shù)為-0.058,在5%水平下顯著,而非“十大”審計組對應(yīng)MSCI系數(shù)為-0.138,在1%水平下顯著,組間系數(shù)差異檢驗結(jié)果的P值為0.052,在10%水平下顯著。上述結(jié)果表明,MSCI關(guān)注的監(jiān)督替代作用在小型事務(wù)所中更強。

六、結(jié)論性評述

本文以2017—2021年我國披露關(guān)鍵審計事項的A股上市公司為研究樣本,實證檢驗了MSCI關(guān)注對審計師關(guān)鍵審計事項披露決策的影響。結(jié)果表明,MSCI對上市公司出具ESG評級后,審計師會減少關(guān)鍵審計事項的披露。進一步分析結(jié)果表明,ESG評級越低,MSCI關(guān)注對關(guān)鍵審計事項的披露影響越大。通過采用配對DID檢驗、剔除沒有披露關(guān)鍵審計事項的樣本、將關(guān)鍵審計事項披露拆分成事項描述段和審計應(yīng)對段、控制華證ESG評級的影響等方式進行穩(wěn)健性檢驗,回歸結(jié)果均與基本回歸結(jié)果一致。機制檢驗表明,分析師跟蹤和媒體關(guān)注是MSCI關(guān)注影響關(guān)鍵審計事項披露的兩個路徑。橫截面檢驗發(fā)現(xiàn),民營企業(yè)和被非“十大”事務(wù)所審計的企業(yè),MSCI關(guān)注對關(guān)鍵審計事項披露的影響程度更大。

基于以上結(jié)論,本文提出如下建議:(1)對審計師而言,在現(xiàn)代風險導向?qū)徲嬻w系下,應(yīng)對企業(yè)的ESG表現(xiàn)保持職業(yè)敏感性,將ESG框架納入風險評估范圍內(nèi)。審計師可以充分關(guān)注并利用企業(yè)的ESG信息,特別是第三方ESG評級機構(gòu)的行為,最終反映在關(guān)鍵審計事項的披露中,進而提高審計工作的質(zhì)量和效率。(2)對企業(yè)而言,外部ESG評級機構(gòu)的關(guān)注會帶來市場對企業(yè)的關(guān)注,進而約束企業(yè)管理層的行為,企業(yè)應(yīng)該重視自身ESG信息的披露,加強與投資者以及其他資本市場參與者的信息溝通。(3)對政府部門而言,應(yīng)持續(xù)完善企業(yè)ESG表現(xiàn)評價體系和相關(guān)信息披露制度,加強政府部門、資本市場、第三方評估機構(gòu)間的數(shù)據(jù)共享,為信息使用者的決策提供及時準確的參考數(shù)據(jù),充分發(fā)揮ESG評級對市場關(guān)注的引導和監(jiān)督作用。

參考文獻:

[1]宋獻中,潘婧,韓杰.資本市場國際化的鞭策效應(yīng):A股納入MSCI指數(shù)與企業(yè)ESG表現(xiàn)[J/OL].數(shù)量經(jīng)濟技術(shù)經(jīng)濟研究,1-20[2024-03-15].https://doi.org/10.13653/j.cnki.jqte.20240226.005.

[2]Albuquerque R, Koskinen Y, Zhang C. Corporate social responsibility and firm risk: Theory and empirical evidence.[J]. Management Science, 2019, 65(10): 4451-4469.

[3]高杰英,褚冬曉,廉永輝,等.ESG表現(xiàn)能改善企業(yè)投資效率嗎?[J].證券市場導報,2021(11):24-34.

[4]劉建秋,徐雨露.ESG表現(xiàn)與企業(yè)韌性[J].審計與經(jīng)濟研究,2024(1):54-64.

[5]邱牧遠,殷紅.生態(tài)文明建設(shè)背景下企業(yè)ESG表現(xiàn)與融資成本[J].數(shù)量經(jīng)濟技術(shù)經(jīng)濟研究,2019(3):108-123.

[6]Dhaliwal D S, Oliver Z L, Tsang A, et al. Voluntary nonfinancial disclosure and the cost of equity capital: The initiation of corporate social responsibility reporting.[J]. The? Accounting Review, 2011, 86(1): 59-100.

[7]曉芳,蘭鳳云,施雯,等.上市公司的ESG評級會影響審計收費嗎?——基于ESG評級事件的準自然實驗[J].審計研究,2021(3):41-50.

[8]Burke J J, Hoitash R, Hoitash U. Auditor response to negative media coverage of client environmental, social, and governance practices.[J]. Accounting Horizons, 2019, 33(3): 1-23.

[9]王瑤,張允萌,侯德帥.企業(yè)ESG表現(xiàn)會影響審計意見嗎?[J].審計與經(jīng)濟研究,2022(5):54-64.

[10]李嘉寧,伍利娜,肖帥瑩.企業(yè)ESG表現(xiàn)影響關(guān)鍵審計事項披露嗎?[J].審計與經(jīng)濟研究,2024(1):23-31.

[11]黃亮華,湯曉燕.關(guān)鍵審計事項:審計師的“免責聲明”?——企業(yè)真實活動盈余管理和關(guān)鍵審計事項披露的差異化[J].財經(jīng)研究,2021(2):139-153.

[12]楚有為.政策性負擔與審計師風險應(yīng)對——基于關(guān)鍵審計事項的研究[J].南京審計大學學報,2022(4):32-40.

[13]張婷,張敦力.審計師對舞弊的察覺影響其披露關(guān)鍵審計事項嗎?[J].審計與經(jīng)濟研究,2023(1):31-39.

[14]耀友福,周蘭.企業(yè)數(shù)字化影響關(guān)鍵審計事項決策嗎?[J].審計研究,2023(1):123-135.

[15]錢愛民,肖亦忱,朱大鵬,等.實體企業(yè)金融化影響關(guān)鍵審計事項披露嗎?[J].審計研究,2022(5):63-74.

[16]陳麗紅,易冰心,殷旻昊,等.行業(yè)專家審計師會充分披露關(guān)鍵審計事項嗎?[J].會計研究,2021(2):164-175.

[17]田高良,陳匡宇,齊保壘.會計師事務(wù)所有基于關(guān)鍵審計事項的審計風格嗎——基于中國上市公司披露新版審計報告的經(jīng)驗證據(jù)[J].會計研究,2021(11):160-177.

[18]王艷艷,許銳,王成龍,等.關(guān)鍵審計事項段能夠提高審計報告的溝通價值嗎?[J].會計研究,2018(6):86-93.

[19]路軍,張金丹.審計報告中關(guān)鍵審計事項披露的初步研究——來自A+H股上市公司的證據(jù)[J].會計研究,2018(2):83-89.

[20]Sierra-García L, Gambetta N, García-Benau M A, et al. Understanding the determinants of the magnitude of entity-level risk and account-level risk key audit matters: The case of the United Kingdom.[J]. The British Accounting Review, 2019, 51(3): 227-240.

[21]吳秋生,衛(wèi)曉明,江雅婧.審計結(jié)果質(zhì)量與關(guān)鍵審計事項差異度[J].審計與經(jīng)濟研究,2022(3):19-29.

[22]吳芃,張晶,顧燚煬,等.媒體負面報道對關(guān)鍵審計事項披露的影響研究——以新浪微博為例[J].審計與經(jīng)濟研究,2022(5):33-42.

[23]耀友福,林愷.年報問詢函影響關(guān)鍵審計事項判斷嗎?[J].審計研究,2020,(04):90-101.

[24]劉紅霞,李繼崢,馬云飆.隨機現(xiàn)場檢查與審計師謹慎性——基于證監(jiān)會對上市公司現(xiàn)場檢查的準自然實驗[J].審計研究,2022(2):94-106.

[25]Wong W C, Batten J A, Ahmad A H, et al. Does ESG certification add firm value?[J]. Finance Research Letters, 2021,39:101593.DOI:10.1016/j.frl.2020.101593.

[26]Baker E D, Boulton T J, Braga-Alves M V, et al. ESG government risk and international IPO underpricing[J]. Journal of Corporate Finance, 2021,67:101913.DOI:10.1016/j.jcorpfin.2021.101913.

[27]周開國,應(yīng)千偉,鐘暢.媒體監(jiān)督能夠起到外部治理的作用嗎?——來自中國上市公司違規(guī)的證據(jù)[J].金融研究,2016(6):193-206.

[28]李春濤,趙一,徐欣,等.按下葫蘆浮起瓢:分析師跟蹤與盈余管理途徑選擇[J].金融研究,2016(4):144-157.

[29]逯東,付鵬,楊丹.媒體類型、媒體關(guān)注與上市公司內(nèi)部控制質(zhì)量[J].會計研究,2015(4):78-85.

[30]He J J, Tian X. The dark side of analyst coverage: The case of innovation[J]. Journal of Financial Economics, 2013 (3): 856-878.

[31]潘愛玲,劉昕,邱金龍,等.媒體壓力下的綠色并購能否促使重污染企業(yè)實現(xiàn)實質(zhì)性轉(zhuǎn)型[J].中國工業(yè)經(jīng)濟,2019(2):174-192.

[32]陳麗紅,易冰心,張龍平.異常審計費用與關(guān)鍵審計事項披露[J].審計研究,2022(2):60-70.

[33]武鵬,李童樂.MSCI關(guān)注、ESG披露及其經(jīng)濟后果[J].會計與經(jīng)濟研究,2023(4):65-82.

[34]付強,廖益興.審計獨立性對關(guān)鍵審計事項披露的影響——客戶重要性視角[J].審計與經(jīng)濟研究,2022(1):53-68.

[35]李璐,嚴永煥,院茜.審計師客戶不匹配關(guān)系如何影響資本市場信息環(huán)境?——基于關(guān)鍵審計事項披露視角[J].審計與經(jīng)濟研究,2022(6):32-42.

[責任編輯:黃 燕]

Does MSCI Concern Affect the Disclosure of Key Audit Matters?

WU Peng, LI Tongle

(School of Business and Tourism Management, Yunnan University, Kunming 650500, China)

Abstract: The ESG behavior of enterprises has already become one of the most important standards for measuring the quality of enterprise development in recent society. Based on the exogenous event of MSCI issuing ESG ratings for enterprises, this article examines the impact of MSCI concern on the disclosure of key audit matters. The research? indicates that MSCI concern would reduce auditors disclosure of key audit matters, and the lower the ESG rating, the greater the impact of MSCI concern on disclosure of key audit matters. This result indicates that MSCI concern can have a supervisory substitution effect. Mechanism testing shows that analyst tracking and media attention are the two paths through which MSCI concern affect the disclosure of key audit matters. Cross section inspection found that for private enterprises and enterprises audited by non top ten accounting firms, MSCI concern is more effective in reducing disclosure of key audit matters. This article enriches the relevant literature on the economic consequences of ESG rating and the factors influencing the disclosure of key audit matters, and also provides certain policy insights for government departments to further improve the enterprise ESG performance evaluation system and related information disclosure system.

Key Words: MSCI concern; ESG rating; key audit matters disclosure; market attention; analyst tracking; media attention; supervisory substitution effect; environmental protection

猜你喜歡

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

中學生數(shù)理化(高中版.高考理化)(2021年6期)2021-07-28 06:21:04

當代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

中國塑料(2016年3期)2016-06-15 20:30:00

NBA特刊(2014年7期)2014-04-29 00:44:03

中國商人(2013年1期)2013-12-04 08:52:52