集采競價

2024-05-22 00:59:34王杰夫

第一財經 2024年5期

王杰夫

拼多多的增長一再出人意料。2015年,阿里巴巴平臺的商品交易總額(GMV)達到3萬億元時,拼多多剛剛成立;2021年,阿里巴巴國內電商業務,即淘寶天貓(以下簡稱“淘天”)的GMV增長已經接近天花板—當年增長僅為6%,并且該板塊凈利潤同比下滑10%,同期的拼多多不僅實現了首次年度盈利,而且活躍買家數反超阿里巴巴。當外界以為電商市場已進入存量競爭,拼多多的增長奇跡無法繼續時,2023年拼多多又交出了一份營收和凈利潤雙雙大漲90%的成績單,外界猜測其GMV已接近淘天的一半。這份財報發布后,拼多多市值一度超過阿里巴巴。

通過邊緣創新挑戰巨頭的案例在商學院教材中有很多,拼多多似乎是個標準案例,用其創始人黃崢的話說,拼多多服務的就是“五環外”人群。隨著疫情后全球經濟下行,“五環內”人群也開始成為拼多多的用戶。

拼多多并不是最早發現“五環外”市場的電商公司。在這個挑戰者角色出現之前,2014年,被挑戰者阿里巴巴就啟動了名為“千縣萬村”的渠道下沉計劃,計劃3至5年內投入100億元,通過在縣城和農村建立服務站,把數億農村人口帶到電商平臺上。

拼多多的營收增速顯著恢復

數據來源:拼多多財報

2019年,拼多多上線百億補貼,GMV快速追趕淘天

數據來源:拼多多財報、阿里巴巴財報、交銀國際研報

拼多多從2021年第二季度開始盈利

數據來源:拼多多財報

結果,在五環外市場收獲成功的反而是后來者拼多多,而不是擁有先發優勢的阿里巴巴。這種意料之外的結果令不少人困惑,阿里巴巴一度認為被反超是自己的大公司病造成的,因此在2023年3月采取了一個激進動作——將公司一拆為六,賦予每項子業務更多的獨立權限,也要求它們獨自面對市場壓力。

拼多多究竟是如何做到的?密歇根大學商學院教授普拉哈拉德(C. K . P rahalad)如果還在世,他很可能會為他的“金字塔底層”(Bottom of the Pyramid,BOP)生意理論再添加一個案例。這個理論認為,未來市場潛力的真正來源不是發達國家的富裕階層,也不是新興的中產消費者,而是“億萬熱切的貧困人群”,因為按人數計算,全球每天生活在2美元貧困線以下的人口有40億之多,約占全球人口的一半。

“即便在美國,也有4500萬人是沒有存款的。”普拉哈拉德2005年5月參加在北京舉行的財富全球論壇時說。

普拉哈拉德1941年出生于印度最南部的泰米爾納德邦,他收集的案例(其中不少來自印度當地)表明,通過把最窮的人群定位為潛在顧客,跨國公司不僅可以根除貧困,還可以在商業上獲得意想不到的回報。比如印度一家叫齋浦爾義足(Jaipur Foot)的公司把產品價格定為30美元—在發達國家,裝一個假肢平均需要8000至1.2萬美元,可是印度底層消費者能承受的價格只有30美元。

普拉哈拉德發現,與傳統生意以“成本+利潤”確定價格的方式不同,BOP生意常常是倒過來的,它們先確定目標消費者可以承受的價格,再反過來倒推成本和利潤的比例。齋浦爾義足就是如此,它通過使用便宜得多的本地材料和簡化生產、服務程序,讓每天生活費不足2美元的殘疾人獲得了廉價但足夠好的產品。現在,齋浦爾義足已經是全球最大的假肢供應商之一。

拼多多沒有像齋浦爾義足那樣用倒轉定價的方式做生意,但其策略中充滿了“把資本主義倒過來”的做法。

為窮人而設計

在2017年的一篇微信公眾號文章中,拼多多創始人黃崢闡述了他和段永平一起見完巴菲特之后對“保險和資本主義”的理解。他認為,既然巴菲特可以通過向富人銷售保險獲得資金,然后用這筆資金投資產生復利,那么他也可以創造一種保險,只不過這種保險不是賣給窮人的,而是反向賣給想要獲得生產確定性的工廠,使它們愿意以更低的價格出售商品,保險的內容則是消費者未來的購買意愿。

“比方說,有一千個人在夏天的時候就想到在冬天的時候要買一件某種樣子的羽絨衣,他們一起寫了一個聯名的訂單給到一個生產廠商,并愿意按去年的價格出10%的訂金。這種情況下,很有可能工廠是愿意給他們30%的折扣的。因為工廠從他們的聯名訂單里獲得了一個工廠原來不具有的一種需求的確定性。這種確定性可以轉變為利用生產計劃低谷進行生產的便利,也可以轉化為采購原材料時的篤定。工廠甚至可以把這種確定性進一步售賣給上游和配套廠商來換取工廠成本的進一步降低。”黃崢在那篇廣為傳播的《把資本主義倒過來》的文章中舉例說,一旦需求端的訂單得以確定,這種歸攏起來的龐大需求還可以在供給端以更加市場化—比如競價—的方式,分配給更具價格競爭力的工廠。用黃崢的話說,需求端和供給端有時候需要“計劃多一點”,有時候需要“市場多一點”。

拼多多與淘天收入結構對比

數據來源:根據拼多多財報、阿里巴巴財報計算

需求端收攏訂單、供給端通過競價承接這種匯聚后的訂單,這種策略一再出現在拼多多的一系列“產品”設計中:從拼多多主站,到2020年上線的“多多買菜”,再到2022年推出的跨境電商平臺Temu。

直到今天,拼多多平臺上的商品基本都還在以“拼團”的方式銷售,其中不少商品需要用戶拉上三五位好友才能以“三人團”或“五人團”的價格購買,還有一些商品要湊夠一萬人才能成團銷售。與單獨購買相比,這些以拼團方式購買的商品通常能獲得更低的價格。拼多多也會將流量導向更能促成消費者下單的商品—這類商品往往價格更低—進而促成“爆品”誕生。

按照一位拼多多前高管對外披露的說法,淘寶和天貓的算法是由GMV驅動的,而拼多多的商品推薦算法由轉化率驅動。兩者的差別在于:如果以GMV驅動,就會計算流量轉化的UV價值,即平均每位進店客人產生的價值;如果以轉化率驅動,則只計算流量轉化成了多少個訂單,而不在意商品價格高低。他以吹風機舉例,淘天的算法會使平臺傾向于為用戶推薦客單價更高的商品,比如戴森的吹風機,其UV值能達到80元,但轉化率只有3%;而拼多多的算法傾向于推薦那些能夠吸引更多人下單的商品,比如30元的白牌吹風機,其UV值只有4.5元,但轉化率能達到15%。

與主站類似,多多買菜本質上也是一個團購生意。與美團買菜等承諾半小時送達的生鮮電商不同,拼多多的生鮮業務提供的是當日下單、次日自提的銷售模式,這種模式剔除了昂貴的前置倉和最后一公里配送成本,同時降低了庫存。多多買菜在供給端同樣采取競價模式,每天都有數個商家需要為同一個展示位出價,能提供最低價格的商家才能獲得該展示位,到了第二天,競價會重新開始。

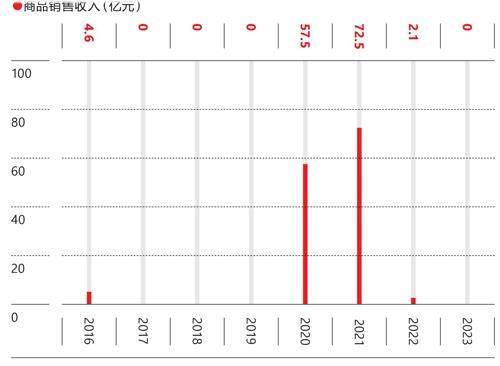

拼多多嘗試過自營,但從未表明其自營內容是什么,目前這部分業務已清零

數據來源:拼多多財報

上線才一年的跨境電商平臺Temu采用的也是類似的商業模式。和阿里巴巴旗下面向C端的跨境電商平臺速賣通(AliExpress)完全不參與買賣雙方的選品和定價決策不同,Temu開辟了一種名為“全托管”的商業模式。在這種模式下,Temu深度參與賣家的選品、定價、物流甚至售后等各個環節,通過在供給端采取更具計劃性的調控,拼多多向海外用戶提供了消費體驗上的確定性—過去,速賣通平臺上的買家通常要在下單后半個月甚至一個月,才能收到飄洋過海寄來的商品,由于物流上的不便,這種跨境購物通常昂貴且難以退換貨;而Temu的全托管模式提前將商品選出來備在消費者所在國家的倉庫,用戶因此獲得一種仿佛在本土電商平臺購物的升級體驗。商家若要獲得Temu頁面中的關鍵展示位,同樣需要競價。

與淘天相比,拼多多的商業模式有著濃厚的計劃經濟色彩。應用程序設計和服務流程上,拼多多也比淘寶有更多面向BOP人群的設 計。

阿里巴巴看到BOP市場機會的時間其實比拼多多更早。早在2014年,為了把從未網購過、甚至不知道淘寶App如何使用的BOP人群變成用戶,淘寶的做法是在每個村建立一個淘寶中心,為其安裝一臺電腦并裝上一條專用網線,方便當地村民瀏覽商品,這個被稱為村淘的地方還會有一塊超大屏幕,線上還配有一些經過培訓的技術人員協助村民下單,簡稱“五個一”模式。當時,阿里巴巴計劃在全國建設1000個縣級運營中心和10萬個村級服務站。

拼多多進入BOP市場的時間比淘寶更晚,不過其做法完全不同,它沒有試圖“教”從未網購過的人如何使用其應用程序,而是直接設計了一款哪怕不識字也會使用的應用程序。首先,整個拼多多的應用程序只有78.9MB,僅為淘寶的1/4,這種小規格產品對BOP人群不夠大的手機內存更為友好;交易流程中,拼多多并沒有像淘寶那樣向用戶提供購物車,用戶看到想購買的商品可以直接支付完成交易,不需要再跳轉到購物車,避免了步驟復雜帶來的困擾;考慮到BOP人群,尤其偏遠農村用戶在退換貨方面存在物流上的不便,拼多多還推出了“僅退款”政策,讓用戶可以不滿意就退款,無需退還商品。

同樣是考慮到BOP人群不擅長主動搜索尋找信息和商品,拼多多沒有將搜索作為主要商業場景,而是更看重并花了更多時間優化其推薦算法—一個佐證是,因為未將搜索作為主要場景去優化,拼多多2018年上市前后曾遭遇一大撥來自五環內消費者的投訴,他們通過上市消息得知這款電商應用并下載后,習慣性地通過搜索尋找商品,然而,頁面上出現了大量難以區分的假貨。

在招股書中,拼多多將自己比作一個由AI驅動的Costco和迪士尼的結合體。其中Costco對應選品和生產上的計劃性,迪士尼則對應那些令人上癮的拼團小游戲。

增長的三級火箭

從時間線上看,拼多多的增長經歷過3個截然不同的發展階段。2018年上市之前,這家公司并不怎么引人注意,這一時期,通過微信分享的砍價和拼團活動,讓它獲得了大量愿意為少付幾毛錢而廣泛拉攏親朋好友的五環外消費者。到2018年結束時,它的GMV還只有4761億元,不到淘天的1/10,但年活躍買家數已累積了4.185億,似乎很快就能趕上淘天的5.52億。

接下來的2019年至2021年,拼多多的核心KPI仍然是用戶增長,只不過其招攬對象轉向了五環內用戶。2019年,拼多多以“百億補貼”的形式推出了它認為五環內用戶會喜歡的大牌折扣類商品,從雅詩蘭黛到海藍之謎,從蘋果到茅臺,拼多多以動輒數百元的方式提供補貼,相當于直接打折。比如一臺iPhone,從拼多多購買比從其他任何渠道購買都便宜千元左右,不少美妝類商品在該頻道的售價差不多是品牌官方直營店的一半。一年之后,拼多多又進入了社區團購市場,推出多多買菜。

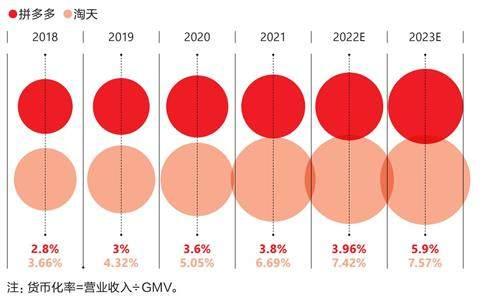

拼多多的貨幣化率與淘天的差距在縮小

數據來源:根據拼多多財報、阿里巴巴財報計算

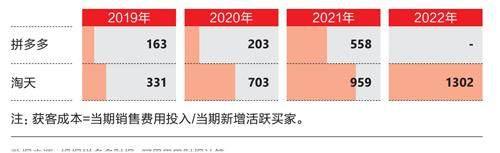

百億補貼是個聰明的產品,拼多多推出這種模式的時候,淘天的獲客成本已經達到331元,2020年進一步上漲到703元,拼多多干脆直接將這筆錢補貼給消費者。高客單價的百億補貼和高使用頻率的多多買菜,這兩個頻道為拼多多的兩個關鍵指標作了貢獻:其一是用戶量,到2020年年底,拼多多的活躍買家數就達到了7.884億,首次超過淘天的7.26億;其二,拼多多的GMV得到大幅提升。

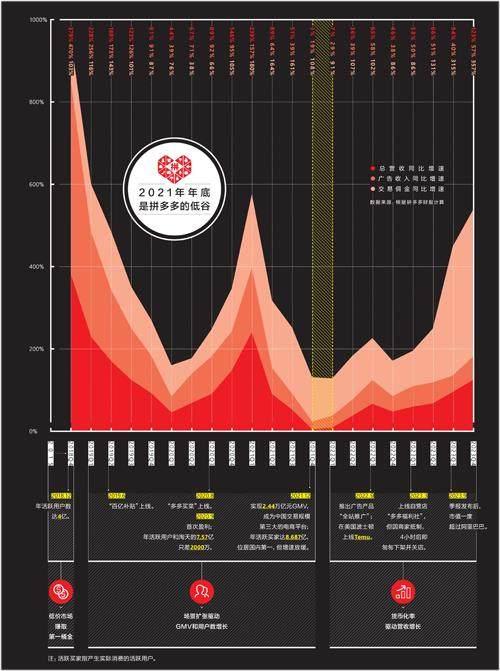

2021年,拼多多實現2.44萬億元GMV,規模是2018年上市時的5倍,差不多是淘天的1/3。不過這時候,無論淘天還是拼多多,GMV增長都開始失速。兩家公司都在2021年之后不再對外公布GMV數字。2021年對打算拆分公司的阿里巴巴來說是個低谷,對拼多多同樣如此。這一年的第四季度,拼多多的營收增速同比掉到了個位數,僅為3%,到2022年第一季度仍未好轉,同比僅增長7%。

雖然百億補貼幫拼多多贏得了更多中產階級用戶,提升了GMV,不過最終從利潤方面挽救拼多多的仍然是BOP市場。

“2021年的時候,整個平臺非常迷茫。”上述拼多多前高管在面向二級市場的專家訪談中稱,當時拼多多管理層討論了好幾個GMV提升方案,其中之一是調整“貨盤”,不再賣那些最便宜的比如售價4.9元的商品,而是改賣一些更貴的。拼多多管理層最終否決了這個方案,理由之一是這么做會被競爭對手搶走4.9元那盤貨的機會,就像拼多多抄底淘寶一樣,其他對手也可以靠著這盤貨抄底拼多多。

最終被采納的方案是推出一個叫“全站推廣”的廣告產品,按曝光量計費。拼多多原來只拿出20%的站內流量用于“交易”,其余流量完全由平臺算法決定。但在全站推廣模式下,所有流量都可以被買斷,只要出價足夠高。新廣告產品更接近于一種交易傭金,選擇這一廣告產品的商家只要成交,就要被扣費。如果所有商家最終都選擇了這一廣告產品,并將推廣費率設置為10%,那就相當于每促成一筆訂單,拼多多就能從中獲得10%的收入,最終GMV的10%就是拼多多的營收。在專業術語中,這個比例叫作貨幣化率。

根據上述拼多多前高管的說法,拼多多2021年以來的增長策略就是通過破壞舊廣告產品效果的方式,盡量將商家向這種新的廣告模式“驅趕”。結果是,拼多多平臺上的商家從2021年開始“被迫群體性漲價”,將平臺抽成成本轉移到消費者身上,包括那些賣4.9元貨的商家也是這么做的。

奇妙的地方在于,當整個市場中最便宜的貨盤漲價5%的時候,消費者并沒有因此轉移。“誤打誤撞發現商家可以群體性漲價,而且因為你賣的貨質量差,制造成本低,所以漲價之后跟淘寶和抖音的價差仍然存在。”上述拼多多前高管說。拼多多此舉既保住了市場上最便宜的那盤貨,又從商家群體性漲價中獲得了分成—以廣告費的名義。金字塔底部的市場竟然比塔尖和腰部的市場具有更大的價格彈性,這個結果出乎很多人的意料。

拼多多的年活躍買家在2021年超越淘天

數據來源:根據拼多多財報、阿里巴巴財報計算

電商的獲客成本飆升

數據來源:根據拼多多財報、阿里巴巴財報計算

實行全站推廣后,拼多多的營收就觸底反彈了。2022年第三季度開始,其營收同比增速恢復到了50%左右,2023年最后兩個季度更是上漲到了94%和123%。交易傭金的增速則遠遠超過廣告增速,同樣是2023年最后兩個季度,拼多多的傭金收入增速都超過了300%。

過去,業界普遍認為一個電商平臺如果沒有足夠多的高溢價品牌,就難以實現盈利。“全站推廣”的成功推翻了這一假設,其直接表現就是貨幣化率的提升。如果拼多多和淘天2023年的GMV規模如外界估計的那樣分別為4.2萬億元和7.7萬億元,那么拼多多這一年的貨幣化率能達到5.9%,與淘天的7.57%只有一步,意味著每達成100億元GMV,拼多多就能從中分走5.9億元作為營收。2018年,拼多多的這一指標還只有2. 8%。5年時間里,拼多多的賺錢能力翻了倍。

最初的夢想

全球頭部電商公司中,拼多多是少有的在BOP市場有豐富經驗的玩家,如果它能將這些經驗復制到全球更多市場,那拼多多在中國市場取得的成果只是開始。

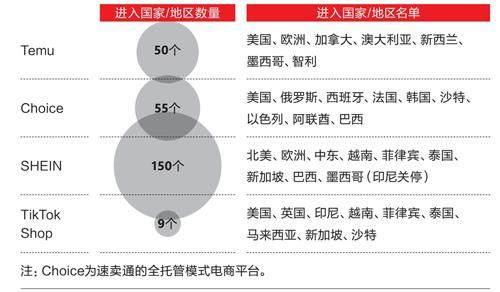

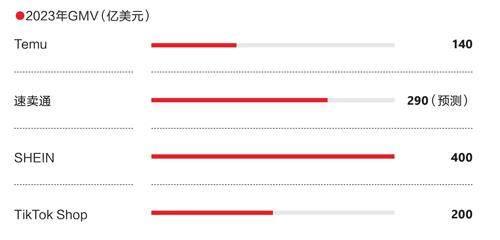

現階段更具增長潛力的是拼多多旗下的跨境電商平臺Temu。上線僅一年后,該業務已進入全球50個國家,與已經營跨境生意十多年的速賣通相當。彭博社消息稱,2023年5月,數據來源:根據拼多多財報、阿里巴巴財報計算 Temu在美國市場的GMV已經比快時尚電商平臺SHEIN高出20%。SHEIN同樣早在2010年就進入了美國市場,而Temu 2022年年底才加入 。網絡流量分析公司SimilarWeb的數據顯示,2023年12月,Temu的獨立訪客數量達4.67億,與速賣通持平,排名全球第二。排在它前面的是亞馬遜,有26.59億訪客;第四名是SHEIN,其訪客量為1.723億,僅為Temu的1/3。

Temu看起來更像是拼多多的未來,不過拼多多現有文化能支撐其走多遠是個挑戰。

按照黃崢在2018年公司上市前夕的說法,他創立拼多多的目標是像小米創始人雷軍那樣,把一批有生產能力、本來可能淪為山寨的工廠變成能為消費者提供更具“質價比”商品的廠牌,并且,規模會比小米生態鏈、網易嚴選等通過半自營方式改造的工廠更大。

出海電商的競爭情況

數據來源:根據公開報道整理

出海電商GMV對比

數據來源:根據公開報道整理

“拼多多是不是在做產業升級的事,我們也不能說,畢竟我們是想先試一下。”黃崢當時說。言下之意,提供中國制造產能中最低質的那盤貨并不是他的創業初衷,他的愿景是幫助這些產品提升品質、擁有認可其品質的消費者,而不是只能用假貨、山寨的方式蹭知名品牌的流量。

關于如何引導白牌廠商做大、實現產業升級,黃崢當時的說法是他“還沒想好”。不過他認為,平臺在其中是可以考慮讓渡一部分利益來扶持廠商。然而,黃崢口中所說的產業升級方案最終也沒有落地,2021年3月17日,在公司上市不到3年時,他辭去了拼多多董事長職位,交棒給聯合創始人陳磊,一并交出的還有他的1:10超級投票權。更早之前,他已卸任拼多多CEO。

黃崢留下的拼多多團隊以高效著稱。它管理著全國1300萬供應商與8億消費者之間的數億筆交易、數百億個包裹—拼多多董事長陳磊稱“中國日常包裹中有超過1/3來自拼多多”,然而維持這個龐大網絡運轉的公司只有數千名員工,大約是阿里巴巴的1/10。

這個團隊效率奇高與公司的員工組成和管理文化相關。接近拼多多的人士稱,拼多多熱衷招募那些家庭背景不夠好、希望通過職場實現經濟翻身的年輕人,這些人通常愿意在工作中付出更多。而拼多多也提供在全行業都具有誘惑力的激勵政策,以多多買菜為例,前期拓展業務覆蓋城市時,拼多多以天為單位做“開城競賽”,只要做起來一個新城市,負責人就可以拿到數百萬元獎金作為超額獎勵。在生鮮團購市場和跨境電商市場,多多買菜和Temu的快速增長都來自于同一個狼性團隊—多多買菜的多位一級主管最早來自于拼多多主站,這批人后來又被轉崗至Temu,實際在公司內部負責這些業務的最高主管也是同一個人,這位被內部人稱為“阿布”(本名顧娉娉)的年輕女性,大學一畢業就跟隨黃崢創業。

黃崢卸任后,拼多多狼性依舊,不過,它作為一臺利潤機器的屬性變得更強了,全站推廣的誕生就是例證—推動產業升級的事卻已越來越少被提及。