簡(jiǎn)單實(shí)操,定制一份養(yǎng)老理財(cái)規(guī)劃

2024-05-24 00:00:00興證全球基金理財(cái)實(shí)驗(yàn)室

現(xiàn)代商業(yè)銀行·財(cái)富生活 2024年4期

經(jīng)常有人說(shuō):我也深刻意識(shí)到提早進(jìn)行養(yǎng)老準(zhǔn)備很重要,之所以遲遲沒(méi)有開(kāi)始,是因?yàn)椴恢缽暮蜗率帧=酉聛?lái),我們提供了一個(gè)“五步退休規(guī)劃錦囊”,用更簡(jiǎn)單可行的投資方法,從零開(kāi)始做好養(yǎng)老理財(cái)規(guī)劃。

五步開(kāi)啟你的養(yǎng)老理財(cái)規(guī)劃

步驟一:明確目標(biāo),想清楚自己想過(guò)什么樣的老年生活。

在這里為更形象地理解,我們以馮先生為例,進(jìn)行大致測(cè)算。首先,計(jì)算當(dāng)前家庭每月維持日常生活的開(kāi)銷(xiāo),剔除子女教育、房貸利息等支出,因?yàn)橥诵莺蟠蟾怕薀o(wú)須再承擔(dān)這些費(fèi)用了。

55歲的馮先生一家三口現(xiàn)在每月家庭生活開(kāi)支人均3000元,希望退休后維持當(dāng)前的生活水平,到65歲退休時(shí)全年生活費(fèi)預(yù)計(jì)為6000×12×(1+3%)10=9.68萬(wàn)元(通脹率設(shè)為3%,退休時(shí)孩子也已經(jīng)獨(dú)立,這里簡(jiǎn)化為10年時(shí)間),另外他們還希望每年有5萬(wàn)元的其他開(kāi)支,包括旅行預(yù)算、家電更換等,因此年度總開(kāi)支約為14.68萬(wàn)元(見(jiàn)表1)。

步驟二:算一算自己能領(lǐng)到多少退休金。

馮先生夫婦二人當(dāng)前月工資總計(jì)為3萬(wàn)元,生活在福州,預(yù)計(jì)年薪漲幅為5%,據(jù)測(cè)算,其家庭退休金總額約每月1萬(wàn)元,家庭全年退休金收入為12萬(wàn)元。

可以借助測(cè)算的工具,例如興證全球基金開(kāi)發(fā)的養(yǎng)老計(jì)算器,根據(jù)我們工作的城市、性別、年齡等定性指標(biāo),以及目前薪酬、預(yù)期工資增長(zhǎng)率等指標(biāo),還有我們所在地域在崗職工月均工資、國(guó)家養(yǎng)老金積累規(guī)則等,可以估算出我們退休后能夠領(lǐng)取的社保賬戶(hù)養(yǎng)老金和理想養(yǎng)老金金額。

這里沒(méi)有考慮老年醫(yī)療費(fèi)用的增長(zhǎng)。為了應(yīng)對(duì)疾病風(fēng)險(xiǎn),也可以考慮購(gòu)買(mǎi)保額充足的醫(yī)療險(xiǎn),用小資金撬動(dòng)大杠桿,提前鎖定生病后的大額治療費(fèi)用,這樣就無(wú)須為疾病額外預(yù)留太多資產(chǎn)了。

步驟三:算一算退休前需要準(zhǔn)備多少資產(chǎn)。

一般來(lái)說(shuō),退休后失去收入來(lái)源,風(fēng)險(xiǎn)承受能力降低。因此,我們假定退休后主要投資于收益穩(wěn)健、有持續(xù)現(xiàn)金流的金融產(chǎn)品,可以采用國(guó)債實(shí)際收益率(目的是剔除通脹影響)將退休后每年的預(yù)計(jì)支出貼現(xiàn)到退休當(dāng)年,測(cè)算需要提前儲(chǔ)備多少資產(chǎn)。

我們繼續(xù)對(duì)馮先生進(jìn)行測(cè)算。根據(jù)前面計(jì)算的開(kāi)支需求,在馮先生65歲退休那年,家庭還有2.68萬(wàn)元的缺口需要自行補(bǔ)足。

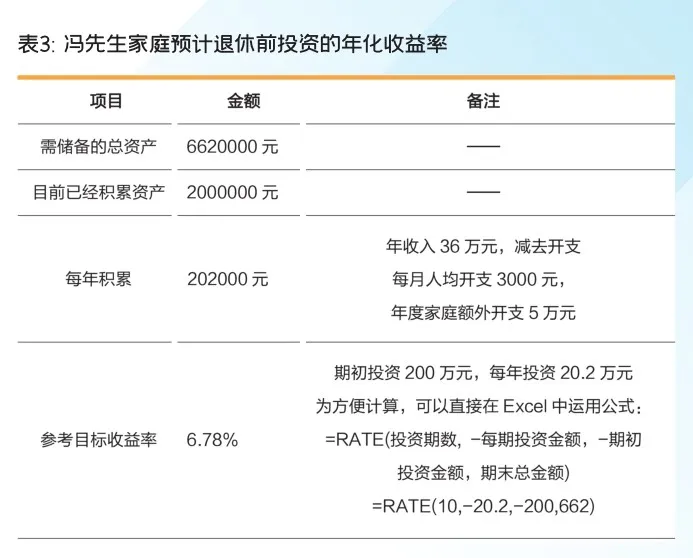

夫婦二人退休后每年需用養(yǎng)老資產(chǎn)彌補(bǔ)的開(kāi)支是2.68萬(wàn)元(不考慮65歲以后的通脹率),假設(shè)兩個(gè)人的預(yù)計(jì)壽命是100歲,按照3%的通貨膨脹率貼現(xiàn),則兩人在65歲那年需要儲(chǔ)備在手的養(yǎng)老資產(chǎn)規(guī)模是162萬(wàn)元。另外,他們還希望留給孩子300萬(wàn)元的資產(chǎn),以及200萬(wàn)元的醫(yī)療費(fèi)用,因此在65歲那年需儲(chǔ)備662萬(wàn)元的資產(chǎn)(見(jiàn)表2)。

步驟四:盤(pán)點(diǎn)一下自己的現(xiàn)有資產(chǎn)和未來(lái)收入。

怎樣才能在退休時(shí)積累足夠的養(yǎng)老資產(chǎn)呢?一方面,到退休可能還剩數(shù)十年的工作時(shí)間,我們可以在這段時(shí)間內(nèi)創(chuàng)造收入。另一方面,現(xiàn)有資產(chǎn)和未來(lái)收入都可通過(guò)投資實(shí)現(xiàn)增值。但需要注意的是,不同生命階段的投資者會(huì)面臨不一樣的境況。

步驟五:根據(jù)自己的收益風(fēng)險(xiǎn)目標(biāo),選擇合適的產(chǎn)品。

需要考慮的問(wèn)題包括:距離退休的時(shí)間、現(xiàn)有資產(chǎn)、預(yù)計(jì)未來(lái)收入水平、目標(biāo)養(yǎng)老開(kāi)支等。其中,目標(biāo)養(yǎng)老開(kāi)支越大,對(duì)應(yīng)的目標(biāo)收益也會(huì)越高,從而需要更高權(quán)益比例的資產(chǎn)來(lái)匹配。同時(shí),距離退休時(shí)間越久,資產(chǎn)儲(chǔ)備越多,預(yù)計(jì)的未來(lái)收入越高,投資人的風(fēng)險(xiǎn)承受能力也會(huì)越高。

測(cè)算中,馮先生已積累了200萬(wàn)元的存款,預(yù)計(jì)在剩余10年的工作中,雙方凈收入(收入-開(kāi)支)每年可以積累近20.2萬(wàn)元,而他們?cè)?5歲那年需儲(chǔ)備662萬(wàn)元,根據(jù)測(cè)算,實(shí)現(xiàn)這一增值目標(biāo)需要約6.78%的年化收益率的投資(見(jiàn)表3)。

馮先生夫婦二人距退休還有近10年,現(xiàn)有資產(chǎn)和未來(lái)收入均較為可觀,因此完全可以承受較高的風(fēng)險(xiǎn),加上他們理想中的目標(biāo)年化收益率為6%,也需要投資于更高風(fēng)險(xiǎn)的資產(chǎn)以提高長(zhǎng)期收益。

在前文提到的養(yǎng)老計(jì)算器中,我們可以根據(jù)所期待的養(yǎng)老投資年化收益率,開(kāi)始我們的投資規(guī)劃:通過(guò)調(diào)節(jié)意向期初首筆投資金額和每月投資比例等定量數(shù)據(jù),生成未來(lái)每月預(yù)期總收入,這也是理想中的“新增養(yǎng)老金”部分。

我們可以直接獲取未來(lái)領(lǐng)取的養(yǎng)老金數(shù)額,再結(jié)合退休后的開(kāi)支需求,計(jì)算出需由其他養(yǎng)老資產(chǎn)來(lái)彌補(bǔ)的費(fèi)用缺口。當(dāng)然,計(jì)算器會(huì)很直白地顯示出養(yǎng)老金與理想的差值。

還需要補(bǔ)充的是,養(yǎng)老計(jì)算器以及模擬的邏輯與計(jì)算結(jié)果只是一種模糊的正確,僅作為參考。我們更希望養(yǎng)老計(jì)算器提供的是一種簡(jiǎn)便的計(jì)算和簡(jiǎn)易的邏輯,同時(shí)也建議所選取的預(yù)期收益率符合自己的投資偏好、市場(chǎng)實(shí)際情況等。

個(gè)人養(yǎng)老金投資常見(jiàn)金融品種有哪些?

接下來(lái),我們?cè)撊绾芜x擇適合自己的養(yǎng)老投資類(lèi)產(chǎn)品呢?

《個(gè)人養(yǎng)老金實(shí)施辦法》中規(guī)定,參與人可以自主選擇購(gòu)買(mǎi)符合規(guī)定的儲(chǔ)蓄存款、理財(cái)產(chǎn)品、商業(yè)養(yǎng)老保險(xiǎn)、公募基金等金融產(chǎn)品(以下統(tǒng)稱(chēng)個(gè)人養(yǎng)老金產(chǎn)品),實(shí)行完全積累,按照國(guó)家有關(guān)規(guī)定享受稅收優(yōu)惠政策。

多樣化養(yǎng)老產(chǎn)品體系

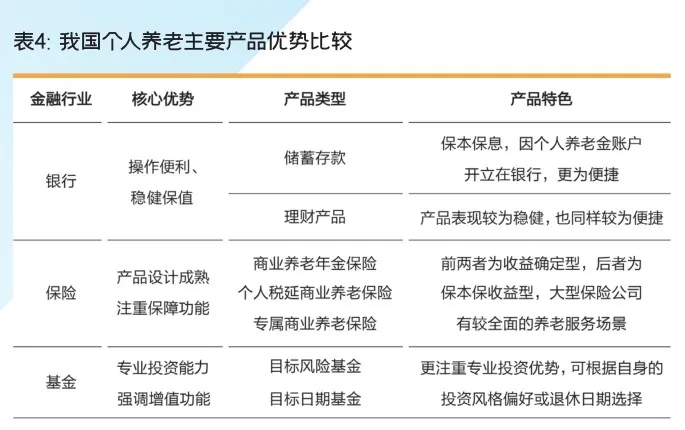

為了滿(mǎn)足不斷增長(zhǎng)的個(gè)人養(yǎng)老需求,我國(guó)已逐步形成了多樣化的養(yǎng)老產(chǎn)品體系,涵蓋銀行、公募基金、保險(xiǎn)、信托等不同類(lèi)型的養(yǎng)老金融產(chǎn)品,接下來(lái)我們簡(jiǎn)明介紹各類(lèi)個(gè)人養(yǎng)老產(chǎn)品的優(yōu)勢(shì)。

(1)銀行養(yǎng)老產(chǎn)品:儲(chǔ)蓄存款、理財(cái)產(chǎn)品——操作便利、穩(wěn)健保值

中國(guó)的銀行養(yǎng)老產(chǎn)品起步較早,2007年便推出了銀行養(yǎng)老理財(cái)產(chǎn)品,整體操作便利。目前銀行養(yǎng)老產(chǎn)品主要分為養(yǎng)老儲(chǔ)蓄產(chǎn)品和養(yǎng)老理財(cái)產(chǎn)品。其中養(yǎng)老儲(chǔ)蓄產(chǎn)品以“整存月取”的年金形式為主:一次存入一筆資金,之后每月自動(dòng)獲取約定金額。2018年《關(guān)于規(guī)范金融機(jī)構(gòu)資產(chǎn)管理業(yè)務(wù)的指導(dǎo)意見(jiàn)》,即“資管新規(guī)”發(fā)布后,銀行理財(cái)子公司設(shè)計(jì)的養(yǎng)老理財(cái)產(chǎn)品會(huì)具有相對(duì)較長(zhǎng)的產(chǎn)品持有期,并設(shè)立不同的業(yè)績(jī)比較基準(zhǔn)下限,來(lái)滿(mǎn)足不同的養(yǎng)老需求。

除了養(yǎng)老產(chǎn)品,銀行也會(huì)基于投資者自身的特殊性,提供對(duì)應(yīng)的養(yǎng)老服務(wù)金融。例如針對(duì)現(xiàn)金流較低,但具有房產(chǎn)的老年人,銀行會(huì)提供給對(duì)方“住房反向抵押貸款”,為有特殊需求的老年人提供了更為豐富的養(yǎng)老選擇。

(2)保險(xiǎn)養(yǎng)老產(chǎn)品:產(chǎn)品設(shè)計(jì)成熟,注重保障功能

目前,保險(xiǎn)業(yè)在第三支柱市場(chǎng)的主要產(chǎn)品包括:商業(yè)養(yǎng)老年金保險(xiǎn)、個(gè)人稅延商業(yè)養(yǎng)老保險(xiǎn)、專(zhuān)屬商業(yè)養(yǎng)老保險(xiǎn)、個(gè)人養(yǎng)老保障管理產(chǎn)品。

商業(yè)養(yǎng)老年金保險(xiǎn)被保險(xiǎn)人在固定時(shí)間段內(nèi)定期定額交納一定的保險(xiǎn)費(fèi)以后,就可以從一定的年齡開(kāi)始領(lǐng)取養(yǎng)老金,領(lǐng)取方式包括定額領(lǐng)取、定時(shí)領(lǐng)取或一次性躉領(lǐng)三種方式,具有繳費(fèi)方式靈活、領(lǐng)取期限較長(zhǎng)、領(lǐng)取金額相對(duì)較高的特征,更契合養(yǎng)老需求。

此外,專(zhuān)屬商業(yè)養(yǎng)老保險(xiǎn)具有最低收益保證,在積累期提供投資組合轉(zhuǎn)換功能,在領(lǐng)取期可銜接養(yǎng)老、照護(hù)等服務(wù),領(lǐng)取時(shí)可轉(zhuǎn)化為年金支付。這類(lèi)產(chǎn)品目前也還在探索階段,運(yùn)行中采取了“保底收益+浮動(dòng)收益”的混合收益模式。

(3)基金養(yǎng)老產(chǎn)品:風(fēng)險(xiǎn)—收益特征清晰,注重投資增值功能

作為一種年輕的公募基金類(lèi)別,2018年,國(guó)內(nèi)首批養(yǎng)老目標(biāo)基金成立,整體發(fā)展較快。目前,我國(guó)養(yǎng)老目標(biāo)基金均為FOF的形式,根據(jù)不同的養(yǎng)老目標(biāo),分為目標(biāo)風(fēng)險(xiǎn)型、目標(biāo)日期型兩大類(lèi)。

目標(biāo)風(fēng)險(xiǎn)型:根據(jù)特定的風(fēng)險(xiǎn)設(shè)定來(lái)決定不同風(fēng)險(xiǎn)資產(chǎn)的配置比例,通常來(lái)說(shuō)目標(biāo)風(fēng)險(xiǎn)型養(yǎng)老FOF按照權(quán)益?zhèn)}位高低分為穩(wěn)健策略、平衡策略、進(jìn)取策略等不同目標(biāo)風(fēng)險(xiǎn)類(lèi)型。

目標(biāo)日期型:以投資者退休日期為目標(biāo),根據(jù)不同投資者生命階段風(fēng)險(xiǎn)承受能力進(jìn)行投資配置的基金,例如計(jì)劃2025年退休的投資者可以考慮目標(biāo)日期2025年的養(yǎng)老FOF。

養(yǎng)老目標(biāo)基金的風(fēng)險(xiǎn)收益特征清晰。一般情況下,風(fēng)險(xiǎn)等級(jí)越高的產(chǎn)品,往往會(huì)有更高的預(yù)期收益、預(yù)期波動(dòng)和預(yù)期風(fēng)險(xiǎn)水平,有助于更好地滿(mǎn)足不同風(fēng)險(xiǎn)偏好養(yǎng)老投資者的投資需求,養(yǎng)老FOF基金也逐漸獲得越來(lái)越多個(gè)人投資者的認(rèn)可。

中國(guó)個(gè)人養(yǎng)老主要產(chǎn)品的優(yōu)勢(shì)

中國(guó)個(gè)人養(yǎng)老主要產(chǎn)品的優(yōu)勢(shì)詳見(jiàn)表4。

觀念比產(chǎn)品更重要

事實(shí)上,在精挑細(xì)選養(yǎng)老產(chǎn)品之外,形成正確的養(yǎng)老觀念,能幫助我們?cè)陴B(yǎng)老道路上走得更遠(yuǎn)。在邁出養(yǎng)老投資第一步之前,我們更應(yīng)該先從自己出發(fā),形成一種更加長(zhǎng)期、更加成熟的養(yǎng)老觀念。

養(yǎng)老是一輩子的事,長(zhǎng)遠(yuǎn)的事更值得我們用心規(guī)劃。我們應(yīng)該將長(zhǎng)期投資的理念貫徹到養(yǎng)老投資的每一步。淡化一時(shí)的短期波動(dòng),拉長(zhǎng)投資期限,也許可以幫助我們更好地追求來(lái)自時(shí)間的紅利。在了解自身生命周期特征和風(fēng)險(xiǎn)偏好的情況下,選擇那只真正適合自己的養(yǎng)老產(chǎn)品。(本文摘自《這樣做,邁出養(yǎng)老投資第一步》)

猜你喜歡

現(xiàn)代裝飾(2022年4期)2022-08-31 01:39:32

現(xiàn)代裝飾(2022年3期)2022-07-05 05:55:06

環(huán)球時(shí)報(bào)(2022-05-19)2022-05-19 17:17:09

基層中醫(yī)藥(2018年2期)2018-05-31 08:45:06

民生周刊(2017年19期)2017-10-25 15:47:39

華人時(shí)刊(2017年19期)2017-02-03 02:51:37

公民與法治(2016年11期)2016-05-17 04:13:33

大社會(huì)(2016年5期)2016-05-04 03:41:44

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14

現(xiàn)代商業(yè)銀行·財(cái)富生活2024年4期

現(xiàn)代商業(yè)銀行·財(cái)富生活2024年4期

- 現(xiàn)代商業(yè)銀行·財(cái)富生活的其它文章

- 偶感

- “羊肉哥”扎根工行

- 春天是一個(gè)感嘆詞

- 詩(shī)仙另一面

- 田螺蘿卜鮮

- 古詩(shī)之中見(jiàn)清明