美聯儲無奈的折中方案

2024-05-25 05:23:30廖宗魁

證券市場周刊 2024年17期

廖宗魁

年初以來,市場“搶跑”美聯儲降息的預期在不斷修正。隨著近幾個月美國通脹的頑固,美聯儲的降息可能變得遙遙無期。

在5月份的議息會議上,美聯儲決定繼續維持基準利率不變。美聯儲聲明表示,“近幾個月來,在實現2%的通脹目標方面缺乏進一步進展。”這顯然指的是,近期美國的通脹指標并未如預期那樣回落,3月美國CPI同比上漲3.5%,比1月份還上升了0.4個百分點;3月核心CPI同比上漲3.8%,核心通脹自2023年四季度以來幾乎沒有下降,這無疑離美聯儲2%的通脹目標距離還尚遠。

債券和匯率市場對美聯儲降息預期的修正早有反應,10年期美債利率已經從年初的3.9%附近上升到4.7%左右,美元指數則從101上升至106附近。

美聯儲主席鮑威爾在新聞發布會上表示, “我們通向2%通脹路徑的可能需要更長的時間。”目前,市場對2024年美聯儲降息的預期已經修正到1次,越來越多的人甚至認為年內美聯儲可能不會降息了。

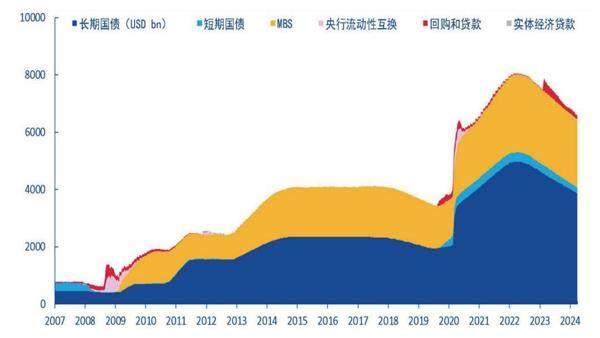

當然,為了避免對市場形成較大波動,美聯儲也給出了折中的方案。一方面,鮑威爾否定了還會進一步加息的可能性,這至少讓市場吃了顆“定心丸”;另一方面,美聯儲宣布減緩縮表:從6月開始,將每月縮減美國國債規模從此前的600億美元下調至250億美元,每月縮減MBS規模保持在350億美元不變,這意味著總的每月縮表規模將從950億美元下降至600億美元。

基于預判進行前瞻性的行動一直是過往美聯儲政策的厲害之處。不過,縱觀本輪美聯儲的政策,前瞻性的行動基本上已經成為過去,而是更多根據數據的變化進行后知后覺的相機抉擇。鑒于此,未來美聯儲的政策也會根據通脹和就業數據隨時發生改變,金融市場的預期也就變得不那么可靠。

歐洲大概率先于美國降息

雖然就業和經濟增長也是美聯儲的目標之一,但從本輪美聯儲政策周期看,通脹仍是決定政策的核心變量。鮑威爾在新聞發布會上明確表示,“未來的通脹數據將是利率政策決策的核心。”

而目前市場對年內美聯儲降息已經不抱太大希望。

為何美國通脹如此頑固呢?反觀之前同樣受高通脹困擾的歐洲,在經過大幅加息之后,通脹的回落速度比美國要快。

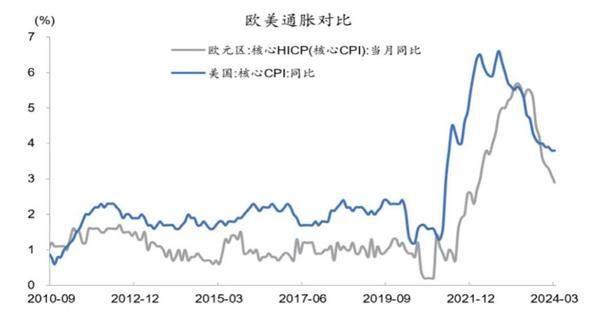

比較而言,雖然疫情后歐洲的高通脹一度比美國還要嚴重,但這很大程度上來自地緣政治沖突導致的能源價格高企和供給鏈短缺帶來的供需失衡。疫情緩和后,供給鏈得到恢復,再加上歐央行的大幅加息,商品通脹快速回落。3月歐元區CPI同比上漲2.4%,已經比2022年10月10.6%的高點大幅回落了8.2個百分點。

歐美通脹最大的差異主要來自非能源領域,面對高利率,歐洲經濟的回落更多,需求端抑制通脹的效果更強。從核心CPI(剔除了食品和能源后的CPI)看,歐元區的高點是5.7%,而美國的高點是6.6%。3月份歐元區核心CPI同比已經下降至2.9%,而美國核心CPI仍高達3.8%。

國金證券首席經濟學家趙偉認為,美歐通脹分化來源于雙方的結構差異,美國通脹主要貢獻項為住房,在薪資、住房市場韌性的影響下,黏性更強,3月住房項貢獻了56%的通脹增速。歐元區通脹中商品權重占比更高,且地產市場表現弱于美國。

2023年美國經濟仍實現了2.5%的增長。相反,2023年歐元區經濟增長僅為0.4%,這也使歐洲的通脹回落更快。

在以往的政策周期中,美聯儲常常都發揮著“領頭羊”的作用,其他主要經濟體紛紛跟進。但這一次可能會有很大不同。

歐央行行長拉加德在4月中旬的一次采訪中表示,“如果沒有額外的沖擊,將會在相當短的時間內調整緊縮貨幣政策。”市場目前預計,歐央行很可能會在6月份就首次降息,2024年全年降息幅度或達75個基點。從中短期看,歐央行的行動可能對全球金融市場的影響會更大。

趙偉判斷,若歐央行提前降息,中短期內,或使美元指數被動維持強勢,進而對新興市場匯率構成壓力。

圖1 歐元區核心通脹下降更快

數據來源:Wind、國金證券研究所

圖2 美聯儲總資產規模及結構

數據來源:CEIC、華金證券研究所

預判力下降的被動相機抉擇

面對頑固的通脹,美聯儲不得不“澆滅”市場此前較為激進的降息預期。不過,為了避免金融市場的過分波動,美聯儲還是給出了折中方案,那就是宣布減緩縮表,從6月份開始每月縮表的規模比此前減少350億美元。

雖然美聯儲稍微安撫了一下市場的情緒,但我們不禁要問:在本輪美聯儲政策周期中,市場預期為何會被頻頻“打臉”。

對于美聯儲的政策,金融市場通常會形成一個預期,一般我們有幾種方法來衡量這種預期。一種方法是,通過調查的形式獲得華爾街金融機構的預期;另一種方法是,通過金融市場產品的定價來側面反映政策的預期,比如可以通過短端美債利率的變化、CME聯邦基金利率期貨的定價去體現。

在過去很長時間,債券市場形成的預期具有很強的引導性,也很有效。美國債券市場作為全球流動性最好的金融市場,在很多重要時刻都體現出了較強的預判性。但在疫情后的這一輪美聯儲政策周期中,似乎美債的有效性在下降。

當然,影響宏觀經濟和政策的因素很多,市場預期要做到精準無誤,幾乎也是不可能的。但如果排除一些偶發因素的干擾,近幾年美債市場形成的美聯儲政策預期的準確率低得可憐。

比如2023年硅谷銀行事件爆發后,市場就預期美聯儲大概率會在2023年下半年降息,但很快就落空了。2023年四季度后,隨著通脹的快速回落,降息預期不斷升溫,2024年初市場普遍預計美聯儲上半年就會降息,全年降息幅度可能達100BP,“搶跑”氛圍濃厚。但好景不長,短短幾個月后,市場降息預期已經大幅修正。

債券市場形成的美聯儲政策預期,一方面會根據最新的數據變化而做出修正,美國通脹顯露出一定的頑固性,無疑促使了市場不斷修正預期。但不可忽視的是,市場的預期也會受到美聯儲的引導,正是由于美聯儲給出的指引搖擺不定,導致了市場無所適從。

很長時間里,美聯儲都是以前瞻性的政策而出名,也起到了較好的政策效果。但前瞻性的政策是建立在強有力的預判基礎上的,需要對經濟和通脹的走勢有較好的預判。但疫情后美聯儲在通脹走勢的預判上則顯得力不從心。在2021年全球通脹已經有愈演愈烈之勢時,美聯儲卻認為是“暫時的”現象,遲遲未采取政策行動,以致錯失了能更好控制通脹的良機。

2023年底,在看到通脹持續回落后,美聯儲也放出了明確的結束緊縮周期的信號。正是基于此,市場才在2024年初燃起了強烈的降息預期,美股一路高歌猛進,10年期美債利率也迅速跌至4%以下。但是,年初幾個月美國CPI并未如美聯儲預期的那樣繼續回落,鮑威爾一度把1月、2月通脹的超預期歸于降溫道路上的“顛簸”。在新聞發布會上,記者的提問也在質疑鮑威爾的“顛簸”論。

實際上,5月美聯儲的政策是對過去一段時間釋放的政策預期的一次相機修正。美聯儲比以往更加關注月度通脹數據的變化,因為他們對通脹的預判在過去幾年頻頻“出錯”。

美聯儲這種根據短期數據變化相機抉擇的策略,會導致未來一段時期對政策的預期會反復變化。不論是美聯儲的指引還是市場的預期,其最終可信度都遠不如以往,過分單邊押注會存在不小風險。