數字金融發展與“兩業”融合

2024-06-18 22:03:24曾世宏鐘汶江張志彬

燕山大學學報(哲學社會科學版) 2024年3期

關鍵詞:融合

曾世宏 鐘汶江 張志彬

[關鍵詞]數字金融;“兩業”融合;技術創新;資本配置效率

[中圖分類號]F832[文獻標識碼]A[文章DOI]10.15883/j.13-1277/c.20240304613

一、 引言

我國經濟進入高質量發展階段后,面臨著競爭壓力加劇、人口紅利消失、機會不均等挑戰,傳統的產業模式已經不能滿足我國經濟高質量發展的要求。高質量發展實體經濟的重要載體是先進制造業和現代服務業。提升城市實體經濟核心競爭力,實現產業向價值鏈中高端位置躍升,推動制造業與服務業深度融合是一條重要的途徑。而“兩業”融合是一個復雜的制造服務化和服務制造化的過程[1],需要資金、信息、數字等要素的自由流通與有效配置。與發達國家相比,我國“兩業”融合程度偏低,服務業國際競爭力不強,“兩業”融合發展生態體系尚未成型等問題十分突出,提升“兩業”融合水平以適應經濟高質量發展迫在眉睫。

數字金融作為傳統金融與數字技術結合的新型金融模式[2],具有高效率、普惠性、精準性等優勢,可以增強信息的溢出效應,降低產業發展中的融資成本,對完善產業鏈、活躍“兩業”融合要素具有積極意義。當前,數字金融基礎設施和服務不斷完善,政策支持力度持續加大,呈現出跨越式發展的態勢[3]。結合我國“兩業”融合水平需要改善的現狀,數字金融發展能否有效提升制造業與服務業融合水平?其影響“兩業”融合的機理是什么?數字金融發展的不同階段對“兩業”融合的影響有何異質性?這些問題是數字經濟發展背景下影響我國金融發展改革和經濟高質量發展的重大現實問題,亟需深入研究和探討。

對于數字金融發展的經濟效益,國內已有不少研究。有文獻關注數字金融發展對產業結構升級的影響[4-5];也有文獻關注數字金融發展對技術創新的影響[6]。總體而言,已有文獻大多認為,數字金融通過降低融資成本、擴大融資來源以及提供精準匹配等方式可以緩解產業發展的融資約束、提升技術創新水平、調整優化產業間的資源配置,對產業升級和技術革新具有重大意義[7]。然而,已有研究僅從產業問題中的一般研究視角出發,未能在經濟高質量發展背景下對產業融合進行系統和整體的分析,且鮮有文獻直接研究數字金融與“兩業”融合的內在邏輯關系,更缺少數字金融發展影響“兩業”融合的機制黑箱解析和實證檢驗研究。

基于此,本文就數字金融如何影響“兩業”融合水平,利用我國部分地級市的數據進行實證檢驗。首先,針對數字金融的發展及其各維度對“兩業”融合水平的影響,以及這種影響所具有的非線性特性,構建了基準線性回歸模型和面板門檻模型。其次,本文實證探究了數字金融發展影響“兩業”融合水平的具體機制。再次,考慮到我國城市地區之間的異質性,進一步探究了數字金融發展對“兩業”融合水平的影響在不同類型城市地區的差異。最后,進一步檢驗數字金融發展對經濟高質量發展的影響效應。

區別于已有的研究,本文的邊際貢獻主要體現在以下三個方面。第一,本文從數字金融發展這一角度探究其對“兩業”融合的影響效應和作用機制,考慮了“兩業”融合與經濟高質量發展的內在需求,為驅動“兩業”深度融合提供了新的研究視角。第二,對數字金融發展與“兩業”融合之間可能存在的非線性因果關系,首次嘗試從理論層面進行分析并采用面板門檻模型進行實證檢驗,對數字金融作用功能和“兩業”融合理論具有一定的補充。第三,本文在借鑒已有研究的基礎上,重新構建了“兩業”融合城市級別測度指標,彌補了已有文獻多運用省級層面數據測度“兩業”融合水平[8]的不足,將數字金融對“兩業”融合影響效果的研究推進到地級市層面。

二、 文獻綜述與理論假說

(一) 數字金融發展影響“兩業”融合的作用機理

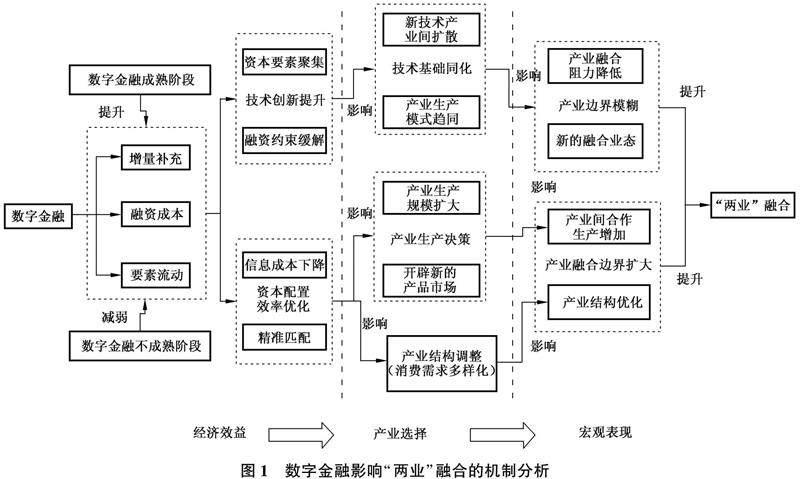

數字金融能夠通過促進資本要素集聚和緩解融資約束,提升技術創新水平[9-10]。首先,數字金融的應用可以促進技術、信息、資本等要素流動,能夠為企業研發和技術創新提供信息和資金支持[11],提升產業中資本要素聚集。其次,數字金融能夠有效緩解信息不對稱問題,降低融資過程中的各類成本。同時數字金融能夠更有效地吸納市場中的金融資源,并在低成本、低風險的基礎上將其轉化為有效的供應,產生“增量補充”效應[12],數字金融帶來的資本可得性增強和資本獲取成本降低勢必會緩解融資約束,具體的經濟效益表現為技術創新水平提升。進一步的,從產業層面看,技術創新的經濟效益將顯著影響產業選擇。新型技術因其經濟效益必然受到不同產業的追捧,不同產業間創新技術的擴散,會導致技術邊界趨于模糊的制造業與服務業形成技術基礎共通、生產方式相似的局面[13]。新的融合業態出現且產業融合的阻力降低,進而“兩業”融合水平提升。從整體來看,數字金融產生的技術創新經濟效益可以引導產業生產模式和技術基礎同質化,模糊產業之間的邊界,最終提升融合水平。

數字金融可以降低信息收集成本、實現精準匹配,從而優化資本配置效率[14]。具體而言,數字金融能有效應用大數據、云計算等技術手段,信息溢出效應十分明顯,可利用數字技術收集用戶信息從而挑選出信譽良好的消費者和具有更高投資價值的融資項目[15]。信息的精準匹配將有效引導金融資源流向,改善資本配置效率。進一步的,資本配置效率優化解決了生產過程中的資金問題,從而影響產業決策。一方面,充裕的資金將促使企業和生產單位擴大生產規模和開辟新的產品市場以謀求更高的利潤。另一方面,合理的資本配置可以滿足消費者的信貸需求,進而刺激其消費需求[16],消費需求的增長和多樣化會刺激企業開發新產品和新市場意愿,同時引導產業結構調整以適應市場需求。從宏觀結果來看,生產規模和種類的擴大必將加大產業間的協同合作并優化產業結構,使得制造業與服務業融合的邊界擴大,從而提升“兩業”融合水平。

基于上述分析,本文提出如下假說:

H1: 數字金融可以通過提升技術創新水平和優化資本配置效率的途徑來提升“兩業”融合水平。

(二) 數字金融發展對“兩業”融合的非線性影響

數字金融的發展具有顯著的階段性特征,對“兩業”融合的影響可能是非線性的。在數字金融發展的初期,數字金融應用場景少、使用程度不深、數字化程度不高,其高效率、精準性、普惠性的優點無法較好體現。進而產生“使命漂移”效應,即商業盈利目標與數字金融合理高效配置資源的目標發生沖突[17],數字金融難以引導資金流向需要的企業和地區,與優化資本配置滿足有效需求的初衷相悖,而這將對“兩業”融合產生負向效應。其次相比較于成熟的大型企業,我國中小微企業在尋求資金支持的信息獲取和融資認識方面有顯著差距,“數字鴻溝”和“知識鴻溝”明顯存在于數字金融服務發展應用的過程中[18]。不能有效利用數字金融獲取發展所需資金,使得有效需求下降,這也會阻礙“兩業”融合水平的提升。因此在數字金融發展初期,其對“兩業”融合的促進作用可能存在不確定性風險。而隨著數字金融發展完善、數字技術使用程度加深、數字金融覆蓋范圍擴大,數字金融服務可以與需要服務的地區與企業主動對接[19],從而減弱“使命漂移”與有效需求不足的負向效應。因此當數字金融發展到成熟階段時,其對“兩業”融合的促進作用可能更加顯著。

基于上述分析,本文提出如下假說:

H2: 數字金融的發展對制造業與服務業融合的作用效應在發展的不同階段呈現異質化。

(三) 數字金融發展影響“兩業”融合的經濟效應

隨著“兩業”融合水平不斷提升,現代產業組織形態呈現出制造業服務化和服務業制造化的特點[20],“兩業”融合勢必會帶來產業結構調整和生產方式變革[21]。第一,“兩業”融合的演進穩定了制造業在全產業中的占比,避免了過度發展服務業所導致的產業空心化和“鮑莫爾成本病”,使得有益于提升全要素生產率的現代服務業和先進制造業的發展得以協調兼顧[22]。制造業和服務業融合互促中實現的產業結構優化為經濟穩健發展提供了產業基礎。第二,“兩業”融合程度加深為產業發展注入了知識密集元素和技術密集元素[23],推動生產模式轉型升級,使得產品質量、產品附加值和產品技術門檻提高,進而有效地增強了產業的核心競爭力,提高我國產業在全球價值鏈的參與程度和在價值鏈體系中的分工地位[24]。整體來看,“兩業”融合水平受數字金融發展影響提升能有效應對國際競爭加劇、人口紅利消失等挑戰。其帶來的新動能開拓了產業發展前景,提升了產業的競爭能力,適應了產業發展趨勢和技術革新的需求,最終有助于實現經濟高質量發展。

基于上述分析,本文提出如下假說:

H3: 數字金融發展通過提升“兩業”融合水平可以鞏固產業基礎,提升產業核心競爭力,實現經濟高質量發展。

數字金融影響“兩業”融合的具體作用機制如下圖1所示。圖1數字金融影響“兩業”融合的機制分析

三、 數據來源與研究設計

(一) 樣本與數據來源

本文構建了中國城市制造業和服務業融合水平測度指標,與北京大學數字金融指數進行匹配,得到了城市層面2011—2019年的面板數據集。本文實證所用數據主要包含以下幾個部分:(1)北京大學數字普惠金融指數,作為數字金融發展水平代理變量;(2)“兩業”融合水平代理變量和城市控制變量所需數據主要來源于《中國城市統計年鑒》和《中國統計年鑒》(地級市數據均為市轄區數據);(3)利用Wind數據庫和區域統計年鑒對部分缺失的地級市數據進行填補。在對數據進行線性插值和1%的縮尾處理后,最終得到2 574條觀測樣本。

(二) 變量說明

1. “兩業”融合水平

制造業和服務業融合度(T)。本文借鑒魏作磊等[25-26]的研究,系統分析了城市數據的特征,對城市制造業和服務業發展水平的考核指標體系進行了重構。指標測度見表1。表1城市制造業與服務業綜合發展水平評價指標體系

制造業與服務業協調度系統子系統序參量測度符號制造業子

系統(Z)產業規模制造業就業人數Z1第二產業總產值Z2制造業就業人數/服務業就業人數Z3經濟效益第二產業總產值/ 制造業就業人數Z4工資總額/制造業就業人數Z5成長潛力(當年第二產業總產值-上一年第二產業總產值)/上一年第二產業總產值Z6(當年制造業就業人數-上一年制造業就業人數)/上一年制造業就業人數Z7服務業子

系統(F)產業規模服務業就業人數F1第三產業總產值F2服務業就業人數/制造業就業人數F3經濟效益第三產業總產值/服務業就業人數F4工資總額/ 服務業就業人數F5成長潛力(當年第三產業總產值-上一年第三產業總產值)/上一年第三產業總產值F6(當年服務業就業人數-上一年服務業就業人數)/上一年服務業就業人數F7而后利用制造業與服務業耦合協調模型測算出“兩業”融合度具體數據。設Um、Us 分別表示制造業發展水平和服務業發展水平,Mij、mij表示序參量的上下限,Xij為i系統的j項指標的序參量,對Xij進行歸一化處理:

xij=(Xij-mij)/(Mij-mij),當Xij為正指標時(Mij-Xij)/(Mij-mij),當Xij為負指標時(1)

式(1)中,用熵值法求出各項序參量的權重wij,各子系統對耦合系統的貢獻程度表示為:

Ui=∑jwijxij,∑jwij=1(2)

式(2)中,權重wij之和為1,城市制造業與服務業融合度表示為:

T=2UmUs(Um+Us)2×(αUm+βUs)(3)

2. 數字金融發展水平

數字金融發展指數(FI):以北京大學數字普惠金融指數作為數字金融發展水平的代理變量。并以數字金融的覆蓋廣度(Width)、使用深度(Depth)和數字化程度(Digital)作為分維度衡量數字金融發展水平。同時對各項指數作除以100處理以減少異方差。

3. 經濟高質量發展水平

參考已有文獻[27],以全要素生產率(TEP)代表經濟高質量發展水平。采用基于數據包絡分析(DEA)的Malmquist指數方法。投入變量包括以固定資產投資代表的資本投入量、以城市就業人數代表的勞動力投入量和以城市總用電量代表的能源使用量,期望產出以地區生產總值衡量。

4. 中介變量

根據理論分析,選取技術創新(Inno)和資本配置效率(Rae)作為中介變量,檢驗數字金融發展對“兩業”融合的影響機制。參考已有研究[28]和考慮數據的可獲得性,以地區科學支出費用取自然對數表示技術創新水平(Inno)。資本配置效率(Rae)以年末金融機構存貸款比值來衡量,反映金融資源的可得性。

5. 控制變量

考慮到控制變量和研究變量之間可能存在潛在的關系,為了更加精確地分析數字金融對“兩業”融合的影響效果,減少替代性解釋和增加效度。本文參考已有的實證證據,選取以下指標作為控制變量[29-30]:經濟發展水平(Pgdp)、政府干預程度(Gov)、傳統金融發展水平(TF)、產業結構(IS)、科研教育投入(EI)、外商投資水平(FDI)。

主要變量的定義如表2所示。

1. 基準線性回歸模型

本文的基準回歸使用雙向固定效應模型以減輕其他因素產生的影響。建立如下基準線性回歸方程:

Tit=α+βFIit+γ∑Controlit+vi+μt+εit(4)

其中,T代表制造業和服務業融合度;FI為數字金融發展指數;Control表示控制變量。i表示城市,t表示年度。v為時間固定效應,μ為地區固定效應,ε為隨機誤差項,α、β、γ為待估計系數,下同。

2. 面板門檻回歸模型

本文采用面板門檻模型[31],對數字金融發展與“兩業”融合的非線性關系進行實證研究。以數字金融發展水平為門檻變量,構建如下模型:

Tit=α+β1FIitI(threshold≤δ)+β2FIitI(threshold>δ)

+γ∑Controlit+vi+μt+εit(5)

其中,threshold表示門限變量,I表示指示函數,δ為具體的門限值。

四、 描述性統計、基準回歸

結果與穩健性檢驗(一) 描述性統計

表3的統計結果反映了各城市的“兩業”融合水平和數字金融發展水平。從統計結果來看,數字金融發展較為迅速,存在明顯的發展階段。同時,數字金融發展指標存在較大的標準差和嚴重的非均衡發展現象,區域分化特征顯著。

(二) 基準回歸結果

1. 數字金融發展總指數

表4針對“數字金融-制造業服務業融合”的基準關系進行了實證檢驗。表4列(1)未加入控制變量,數字金融代理變量的估計系數顯著為正。在加入控制變量后,列(2)估計系數仍然顯著為正。實證結果表明數字金融的發展對“兩業”融合水平的提升具有積極意義,驗證了H1關于數字金融的發展會提升制造業與服務業發展融合水平的假說。

2. 數字金融發展分維度

本文從數字金融發展的分維度進一步考察數字金融發展對“兩業”融合水平的影響,回歸結果如表4的列(3)-(5)所示。列(3)顯示覆蓋廣度(Width)的估計系數顯著為正。數字技術的應用拓展了傳統金融服務未觸達的客戶范圍,優化了資本配置效率,顯著提升了“兩業”融合水平。列(4)顯示使用深度(Depth)的估計系數顯著為正,使用深度的提升使得資金使用效率和創新效率得以提高,進而新的消費產品市場出現可以有效擴大“兩業”融合邊界,提升“兩業”融合水平。列(5)顯示數字化程度(Digital)的估計系數不顯著,表明僅通過提升數字金融數字化程度,不利于達成“兩業”融合的目標。

(三) 門檻特征分析

由于基準回歸中數字金融數字化指標與“兩業”融合水平回歸結果并未表現出統計意義上的顯著性,因此對門檻效應進行檢驗時,只使用數字金融發展總指數(FI)、數字金融覆蓋廣度(Width)、數字金融使用深度(Depth)三項指標,后續研究采取同種處理方法。

實證結果如表5所示,數字金融發展總指數(FI)、覆蓋廣度(Width)和使用深度(Depth)的一重和雙重門檻均顯著,這表明數字金融發展對“兩業”融合水平的影響具有雙重門檻效應,驗證了本文在理論分析中提出的數字金融的發展對“兩業”融合的作用效應在發展的不同階段呈現異質化的觀點,驗證了假說H2。三重門檻檢驗結果均不顯著,篇幅所限未作展示。

數字金融發展(分維度)門檻模型回歸結果如下:

1. 由表6列(1)可知,當數字金融發展總指數(FI)低于第一重門檻值0.592 5時,數字金融發展指數估計系數顯著,為0.041 0。而當該指數超過第一重門檻值0.592 5而小于第二重門檻值2.484 5時,估計系數為0.021 2且顯著。當總指數超過第二重門檻值2.484 5時,其邊際影響系數增大至0.024 6且同樣顯著。從結果上看,數字金融發展總指數極低,即數字金融問世初期,數字金融作為新技術出現會對制造業、服務業融合發展產生較強的沖擊,但該過程較為短暫。在數字金融發展水平處于第二階段時,其對“兩業”融合的推動作用有所降低。數字金融發展對“兩業”融合的負面影響在數字金融發展水平持續提升進入第三階段后有所減弱,正面影響有所增強,具體表現為促進“兩業”融合的作用有所增強。總體上看,數字金融發展對“兩業”融合發展在成熟階段的促進作用是更為顯著的。

2. 數字金融覆蓋廣度(Width)。表6列(2)顯示,數字金融覆蓋廣度提升有利于制造業服務業融合,且作用效果先弱后強,同樣呈現階段異質性特征。數字金融服務使用范圍的提升可以縮小不同區域與群體之間的數字信息技術的使用差距,對“兩業”融合水平提升具有積極意義。

3. 數字金融使用深度(Depth)。表6第(3)列顯示,數字金融使用深度指數低于一重門檻值0.543 5時,數字金融使用深度指數估計系數顯著,為0.032 8。而當該指數超過第一重門檻值0.543 5而小于第二重門檻值2.573 4時,估計系數為0.017 3且顯著。當使用深度指數(Depth)超過第二重門檻值2.573 4時,估計系數增大至0.020 0且同樣顯著。與數字金融發展總指數相比,其門檻值更高。這也說明,在數字金融體系發展不成熟時,數字金融的發展對制造業、服務業升級融合的促進作用較弱,而隨著體系的成熟,數字金融的“激勵效應”進一步顯現。以上結果同樣支持了研究假說H2。

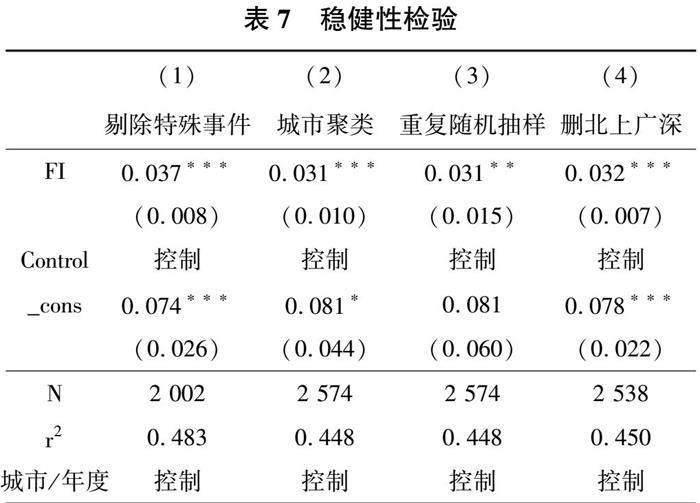

(四) 穩健性檢驗

1. 排除特殊事件影響。考慮到2015年中國股災事件可能影響數字金融發展,也可能進一步影響“兩業”深度融合,從而導致實證結果出現偏誤。本文將2015年和2016年樣本予以剔除,以排除特殊事件影響。穩健性檢驗結果見表7列(1)。實證結果顯示數字金融發展對“兩業”融合影響在1%的水平上顯著,證明前文回歸結果具有穩健性。

2. 考慮到數據集可能存在相關性,對城市個體進行聚類并進行標準誤回歸,實證結果見表7列(2),計量回歸結果顯示數字金融發展對“兩業”融合影響仍然在1%的水平上顯著。

3. 重復隨機抽樣。由于數據收集時存在一定的數據缺失,中國部分地級市未能加入實證進行分析,這就可能導致樣本選擇的非隨機性進而使得結果出現偏誤。為了緩解樣本選擇的非隨機性問題,設定從總樣本中隨機抽取1000樣本,并重復該過程500次,從而避免結果出現偏誤。實證結果見表7列(3),重復隨機抽樣的結果顯示數字金融估計系數顯著為正,證明了實證結果具有穩健性。

4. 考慮到北京、上海、廣州和深圳在經濟發展、規模體量、產業發展水平上和一般地級市有明顯的區別,將北京、上海、廣州和深圳四個一線城市的數據刪除,以剩下的地級市數據進行回歸,表7列(4)顯示依然通過了1%的顯著性水平檢驗。

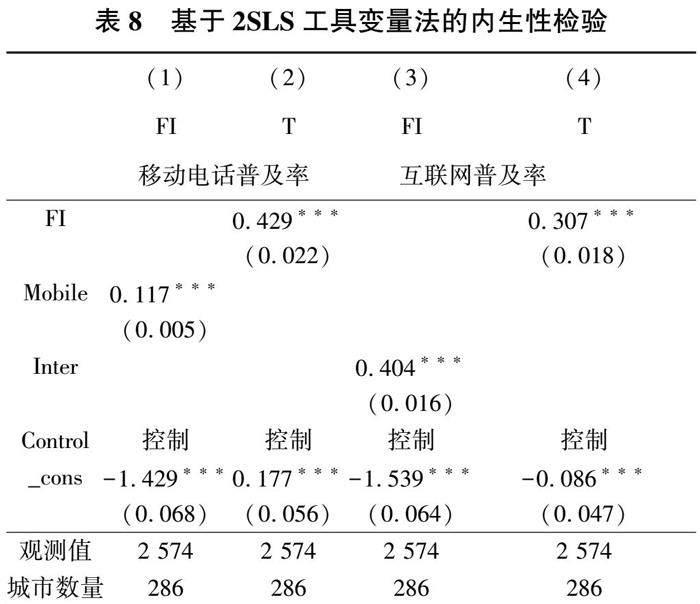

(五) 內生性檢驗

考慮到數字金融發展與“兩業”融合之間可能存在反向因果的關系,同時可能存在部分遺漏的代理變量也會引發內生性問題。為排除實證結果受到內生性問題的沖擊,采用移動電話普及率(Mobile)、互聯網普及率(Inter)作為工具變量進行內生性檢驗[32]。回歸結果如表8所示,列(1)、(3)顯示數字金融發展代理變量與工具變量存在顯著正向關系,列(2)、(4)顯示數字金融發展會提升“兩業”融合水平。檢驗結果與前文實證結果一致,假說H1仍然成立。

五、 數字金融影響“兩業”融合的機制檢驗與異質性分析(一) 影響機制分析

本文從促進技術創新和優化資本配置效率兩個角度,討論數字金融影響“兩業”融合的傳導機制。以地區科學支出費用取自然對數表示技術創新水平(Inno),資本配置效率(Rae)以年末金融機構存貸款比值來衡量,反映金融資源的可得性。參考溫忠麟[33]的研究,按照逐步回歸三步法,構建如下檢驗數字金融發展影響“兩業”融合水平的中介效應模型:

Tit=C0+c×FIit+γ∑Controlit+vi+μt+εit(6)

Mit=C0+a×FIit+γ∑Controlit+vi+μt+εit(7)

Tit=C0+d×FIit+b×Mit+γ∑Controlit+

vi+μt+εit(8)

其中變量M分別是技術創新水平(Inno)、資本配置效率(Rae),Control表示一系列控制變量,v為時間固定效應,μ為地區固定效應,ε為隨機誤差項。

就技術創新水平(Inno)而言,回歸結果如表9的列(1)、(2)、(3)所示。第一,核心解釋變量(FI和Inno)估計系數均在1%水平顯著。第二,第(2)列FI變量的估計系數顯著為正,表明數字金融能夠提升技術創新水平。第三,第(3)列FI變量的估計系數與第(1)列作比較,前者系數絕對值小于后者(0.027<0.031) ,此外Inno變量的估計系數值正向顯著,表明技術創新水平提升將對“兩業”融合發展產生正向促進效應。綜上,技術創新在數字金融對“兩業”融合影響中發揮了中介效應,支持了技術創新水平提升是數字金融作用于“兩業”融合水平提升可能路徑的預期。

其次,就資本配置效率(Rae)而言,回歸結果如表9的列(1)、(4)、(5)所示。第一,核心解釋變量(FI和Rae)估計系數均在1%水平顯著。第二,第(4)列FI變量的估計系數同樣顯著為正,即數字金融的發展能夠提升資本配置效率,使得金融資源的可得性增加。第三,第(5)列FI變量的估計系數與第(1)列作比較,前者系數絕對值小于后者(0.025 < 0.031),同時Rae變量的估計系數值正向顯著,表明資本配置效率提升將對“兩業”融合發展產生正向促進效應。上述結果表明資本配置效率在數字金融對“兩業”融合影響中也發揮了中介效應。以上回歸結果支持了資本配置效率提升是數字金融作用于“兩業”融合水平提升可能路徑的預期,同時上述分析也支持了研究假說H1。

(二) 異質性分析

1. 基于城市發展水平的異質性檢驗。考慮到目前中國城市區域發展水平失衡的現狀,數字金融發展對于“兩業”融合的影響可能存在差異,因此區分城市發展水平對數字金融影響“兩業”融合進行分析。具體研究過程是:以地區人均GDP的自然對數衡量經濟發展水平(EDL),數值越大經濟發展水平越高,依據數值大小將城市樣本劃分為高EDL地區、中EDL地區和低EDL地區。同時以地區人口密度的自然對數衡量城市化水平(UL),處理方式與上文相同,將286個城市劃分為高UL地區、中UL地區和低UL地區。以經濟發展水平和城市化水平綜合衡量城市發展水平。結果如表10所示,在經濟發展水平較高和城市化水平較高的地區數字金融發展對“兩業”融合水平提升有較為明顯的促進作用。而作為對照的中低經濟發展水平地區和中低城市化水平地區,數字金融發展的經濟效益不顯著或者明顯降低。

上述結果表明,發展水平較高的地區金融體系更加成熟,數字金融發展程度普遍更高,較成熟的數字金融系統對“兩業”融合的促進作用更強,與前文的研究結果一致。同時“兩業”融合是產業發展到一定程度后的升級發展趨勢,而發展水平中等或較低的地區產業發展程度不高或不平衡,可能存在依賴單一產業發展的狀況,缺少產業融合的先決條件,因此數字金融發展對“兩業”融合的影響并不顯著。

2. 基于工業化程度的異質性檢驗。工業發展程度是“兩業”融合的基礎和重要影響因素,不同工業化程度城市的數字金融發展對“兩業”融合的影響可能也存在顯著的異質性特征,因此區分城市工業化水平對數字金融影響“兩業”融合進行分析。具體研究過程是:以城市第二產業GDP與第三產業GDP的比值衡量工業化發展水平(DIP),數值越大工業化程度越高,依據數值大小將城市樣本劃分為高DIP地區、中DIP地區和低DIP地區,具體回歸結果見表11。列(1)、(2)、(3)顯示,數字金融發展在各地區對“兩業”融合的促進作用都較為顯著,但在工業化程度適中的地區,數字金融發展對“兩業”融合的促進作用更大。

上述結果表明,對于工業化水平較低的城市,第三產業占比較高而第二產業占比較低,制造業較為薄弱,由于產業規模懸殊,“兩業”融合發展的基礎較差。而工業化水平過高的城市,第二產業占比過高,存在過度依賴制造業的情況,同時服務業占比較小,高質量服務業的缺失會限制制造業服務化的進程,從而不利于“兩業”融合發展。

3. 基于國家政策城市試點的異質性檢驗。由于存在國家政策試點城市,我國各個城市地區會受到國家政策的調控影響,數字金融發展在政策試點地區和非試點地區對“兩業”融合的影響可能存在差異,因此區分城市是否為政策試點城市對數字金融影響“兩業”融合進行分析。對此,本文考慮近年來國家政策在城市層面的實施,將樣本數據區分為創新型城市試點地區和非創新型城市試點地區以及低碳城市試點地區和非低碳城市試點地區4組。結果如表12所示,列(1)、(3)顯示,在創新型城市試點地區和低碳城市試點地區數字金融發展指數回歸系數顯著為正。而列(2)、(4)顯示,在非試點地區,回歸結果并不十分顯著,且回歸系數更小。

上述結果表明,創新型城市國家政策實施有利于區域技術創新,暢通了數字金融發展促進“兩業”融合的作用路徑。而低碳城市國家政策實施對制造業提出了更高的要求,刺激制造業向高質量、高水平方向發展,強化了“兩業”融合的產業基礎,為數字金融發展促進“兩業”融合創造了有利條件。

六、 對數字金融進一步影響經濟

高質量發展的檢驗本文通過理論和經驗證據說明了數字金融發展對“兩業”融合水平提升具有積極意義,那么,數字金融由于提升了“兩業”融合水平而鞏固經濟發展的產業基礎,是否會促進經濟高質量發展呢?為進一步論證數字金融發展促進“兩業”融合的經濟效益,在模型(1)的基礎上,設計如下模型加以分析:

TEPit=α+βFIit+γ∑Controlit+vi+μt+εit(9)

TEPit=α+β1FIit+β2Tit+γ∑Controlit+vi+μt+εit(10)

其中TEP為全要素生產率,代表經濟高質量發展水平,其余變量定義與模型(1)相同。

表13展示了回歸結果 ,其中,第(1)、(2)列分別為模型(6)、(7)的實證結果。在第(1)列中,數字金融代理變量的估計系數顯著為正,說明數字金融發展有助于提升代表經濟高質量發展水平的全要素生產率;在第(2)列中,數字金融與“兩業”融合代理變量的估計系數均顯著為正,且數字金融的估計系數變小(0.059 < 0.091),說明數字金融有助于提升“兩業”融合水平,并進一步通過提升“兩業”融合水平刺激經濟高質量發展。

此外,本文為了說明經濟發展質量提升是由于“兩業”融合水平提升所致,增強結論的穩健性,將納入非期望產出的工業SO2排放量測度的區域綠色全要素生產率作為經濟高質量發展的代理變量進行進一步的實證分析。表13列(3)顯示,數字金融代理變量的估計系數顯著為正,列(4)顯示,數字金融與“兩業”融合代理變量的估計系數同樣顯著為正。同時數字金融的估計系數變小(0.139 < 0.160),進一步說明了數字金融發展能夠通過提升“兩業”融合水平,促進經濟高質量發展。上述實證結果為論證數字金融發展促進“兩業”融合的經濟效益提供了進一步的經驗證據,同時也支持了研究假說H3。

七、 結論與建議

制造業與服務業融合是高質量發展背景下推動傳統產業轉型升級,建設制造業強國的重要途徑。而數字金融作為一種新興金融服務模式,主要通過促進技術創新和優化資本配置效率來促進“兩業”融合。本文運用2011—2019年城市面板數據,檢驗了數字金融對“兩業”融合的影響。研究結果表明,數字金融的發展對提升“兩業”融合水平具有積極意義,且在覆蓋廣度和使用深度兩個分維度表現明顯。同時這種影響具有明顯的非線性特征,在數字金融發展的不同階段顯現出不同的影響效果。當數字金融發展至較為成熟的階段,數字金融帶來的負向效應可以被較好地規避而正向效應可以更好地激發,數字金融對“兩業”融合水平會產生更顯著的促進作用。從區域異質性的層面看,數字金融的影響效應在不同城市地區之間存在明顯差異,數字金融發展對“兩業”融合的促進作用在經濟發展水平較高、工業化程度適中和國家政策試點的城市地區更為顯著。進一步研究發現,數字金融對“兩業”融合水平的提升會鞏固經濟發展的產業基礎,為適應經濟高質量發展的現代服務業和先進制造業提供了發展空間,最終促進經濟高質量發展。

根據本文的分析和結論可以得出以下政策啟示:

第一,數字金融發展對于促進城市“兩業”融合水平和經濟高質量發展意義重大。且考慮到數字金融發展不同階段存在差異,為避免數字金融發展不成熟時的負面效應,縮小利用數字金融獲取發展資金時存在的“數字鴻溝”和“知識鴻溝”,應考慮加大對數字金融的投入力度,加快建設數字金融助力產業融合和高質量發展的布局,穩步擴大金融服務的覆蓋程度和使用深度,引導數字金融完善成熟,優化數字金融服務產業發展和經濟高質量發展的功能與效率。

第二,各城市地區應依照具體情況對數字金融發展實行不同策略。考慮到數字金融發展所帶來的經濟效益呈現出區域間不平衡性。一方面,為加強數字金融對發展水平較高的城市地區“兩業”融合和經濟高質量發展的促進作用,應引導和鼓勵發展更高水平的數字金融,充分激發數字金融的正向效應。另一方面,在發展水平相對較低的地區,應注重數字金融服務的推廣與應用,推動支付和信用制度的便利化,提升地區數字金融發展水平和覆蓋廣度,以保證落后地區具有后發優勢。

第三,注重數字金融發展與國家戰略政策的協同作用。數字金融對于國家政策試點城市地區的“兩業”融合和經濟高質量發展有更強的促進作用。因此各級政府部門應將數字金融發展目標與國家戰略發展目標合理相對接,挖掘數字金融發展和國家戰略政策內在一致性,疏通數字金融影響“兩業”融合與經濟高質量發展的具體路徑,提升數字金融發展的內涵。

第四,中國經濟的高質量發展,依賴于“兩業”融合水平的提升。數字金融具有顯著的信息優勢,能夠自發地將資金貸款配給到盈利能力更好、創新能力更強的中小企業,激勵技術創新、優化資本配置效率從而提升“兩業”融合水平。但整體來看,數字金融發展不平衡、區域間差距較大的問題還較為突出,相關機構部門應對數字金融這一新興業態加以適當的監管,輔助其發揮正向的經濟效應,鼓勵金融機構將貸款流向融資約束抑制創新能力的企業和產業。

[參考文獻]

[1]LEIPONEN A. The benefits of R&D and breadth in innovation strategies: a comparison of finish service and manufacturing firms[J]. Industrial and Corporate Change, 2012 (5): 1255-1281.

[2]黃益平,黃卓.中國的數字金融發展:現在與未來[J].經濟學(季刊),2018 (4):1489-1502.

[3]郭峰,王靖一,王芳,等.測度中國數字普惠金融發展:指數編制與空間特征[J].經濟學(季刊),2020 (4):1401-1418.

[4]李優樹,李福平,李欣.環境規制、數字普惠金融與城市產業升級:基于空間溢出效應與調節效應的分析[J].經濟問題探索,2022(1):50-66.

[5]王文倩,張羽.金融結構、產業結構升級和經濟增長:基于不同特征的技術進步視角[J].經濟學家,2022(2):118-128.

[6]劉京煥,周奎,張勇,等.數字普惠金融、企業生命周期與技術創新[J].統計與決策,2022(19):130-134.

[7]白欽先,張坤.再論普惠金融及其本質特征[J].廣東財經大學學報,2017 (3):39-44.

[8]蘇永偉.生產性服務業與制造業融合水平測度研究:基于2005—2018年的省級面板數據[J].宏觀經濟研究,2020(12):98-108.

[9]賈俊生,倫曉波,林樹.金融發展、微觀企業創新產出與經濟增長:基于上市公司專利視角的實證分析[J].金融研究,2017(1):99-113.

[10]HSU P H, TIAN X, XU Y. Financial development and innovation: coss-country evidence[J]. Journal of Financial Economics, 2014 (1): 116-135.

[11]KOMNIOS N. Intelligent cities: innovation, knowledge systems and digital spaces[M]. Routledge, 2013.

[12]唐松,伍旭川,祝佳.數字金融與企業技術創新:結構特征、機制識別與金融監管下的效應差異[J].管理世界,2020 (5):52-66+9.

[13]陳柳欽.產業價值鏈:集群效應和鏈式效應[J].理論探索,2007(2):78-81.

[14]SIDDIK M, ALAM N, KABIRAJ S. Digital finance for financial inclusion and inclusive growth[J].Digital Transformation in Business and Society:Theory and Cases, 2020: 155-168.

[15]馬光榮,楊恩艷.社會網絡、非正規金融與創業[J].經濟研究,2011 (3):83-94.

[16]劉湘云,吳文洋.科技金融與高新技術產業協同演化機制及實證檢驗:源于廣東實踐[J].廣東財經大學學報,2018 (3):20-32.

[17]星焱.普惠金融的效用與實現:綜述及啟示[J].國際金融研究,2015(11):24-36.

[18]王修華,趙亞雄.數字金融發展是否存在馬太效應?——貧困戶與非貧困戶的經驗比較[J].金融研究,2020(7):114-133.

[19]BRUHN M, LOVE I. The real impact of improved access to finance: evidence from Mexico[J]. The Journal of Finance, 2014 (3): 1347-1376.

[20]夏杰長,肖宇.以制造業和服務業融合發展壯大實體經濟[J].中國流通經濟,2022 (3):3-13.

[21]夏斐,肖宇.生產性服務業與傳統制造業融合效應研究:基于勞動生產率的視角[J].財經問題研究,2020(4):27-37.

[22]LI M, GAO S X. Research on the trading development of productive service industry and industrial optimization in China[J].Applied Mechanics and Materials, 2014, 687: 4489-4493.

[23]張峰,戰相岑,殷西樂,等.進口競爭、服務型制造與企業績效[J].中國工業經濟,2021(5):133-151.

[24]呂越,陳帥,盛斌.嵌入全球價值鏈會導致中國制造的“低端鎖定”嗎?[J].管理世界,2018(8):11-29.

[25]魏作磊,唐林.基于系統耦合模型的制造業與服務業協調關系分析[J].河北經貿大學學報,2020 (2):65-72.

[26]張虎,韓愛華.制造業與生產性服務業耦合能否促進空間協調:基于285個城市數據的檢驗[J].統計研究,2019(1):39-50.

[27]徐現祥,李書娟,王賢彬, 等.中國經濟增長目標的選擇:以高質量發展終結“崩潰論”[J].世界經濟,2018 (10):3-25.

[28]KORHONEN P, SYRJNEN M. Resource allocation based on efficiency analysis[J]. Management Science, 2004 (8): 1134-1144.

[29]萬佳彧,周勤,肖義.數字金融、融資約束與企業創新[J].經濟評論,2020(1):71-83.

[30]唐文進,李爽,陶云清.數字普惠金融發展與產業結構升級:來自283個城市的經驗證據[J].廣東財經大學學報,2019 (6):35-49.

[31]HANSEN B E. Threshold effects in non-dynamic panels: estimation, testing, and inference[J]. Journal of Econometrics, 1999 (2): 345-368.

[32]任碧云,劉佳鑫.數字普惠金融發展與區域創新水平提升:基于內部供給與外部需求視角的分析[J].西南民族大學學報(人文社會科學版),2021 (2):99-111.

[33]溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014 (5):731-745.

Development of Digital Finance and the Integration of “Two Industries”:Mechanism Identification and Effect Testing in the Context of High-Quality Economic Development

ZENG Shihong, ZHONG Wenjiang, ZHANG Zhibin

(Business College,Hunan University of Science and Technology, Xiangtan 411201, China)

Abstract:The convergence of advanced manufacturing and modern services is a fundamental necessity for the high-quality progression of the tangible economy. Digital finance, an innovative amalgamation of traditional financial sectors with digital information technology, significantly influences the amalgamation of manufacturing and service industries. This study employs panel data encompassing 286 cities at the prefectural level and above from 2011 to 2019. Through regression methodologies such as panel threshold models, it explores the impact of digital finance development on the depth of integration between the two industries and the underlying mechanisms. The research findings are as follows: (1) The progress of digital finance notably enhances the level of integration between the two industries, with technological innovation and capital allocation efficiency emerging as the primary mechanisms through which digital finance influences their integration. (2) The influence of digital finance on the integration of the two industries displays significant non-linear characteristics, resulting in varied effects at different stages of digital finance development. (3) Heterogeneity tests reveal that the catalyzing effect of digital finance development on the integration of the two industries is more pronounced in cities with higher levels of economic development, moderate industrialization, and designation as national policy pilot cities. (4) The elevation of the integration level between the two industries by digital finance will fortify the industrial groundwork, enhance the core competitiveness of industries, and ultimately foster high-quality economic development.

Key words:digital finance; integration of two industries; technological innovation; capital allocation efficiency

[責任編輯田春霞]

[基金項目]國家社會科學基金項目“數字技術條件下全球服務業價值鏈的嵌入、升級和治理研究”(22BJY046),湖南省自然科學基金項目“數字技術視角下兩業雙向融合的驅動機制、時空演化與政策模擬”(S2022JJMSXM0301)

[作者簡介]曾世宏(1974—),男,湖南益陽人,經濟學博士,湖南科技大學商學院教授,博士生導師;鐘汶江(1996—),男, 四川岳池人,湖南科技大學商學院碩士研究生;張志彬(1979—),男,湖南桃江人,經濟學博士,湖南科技大學商學院教授,博士生導師。[摘要]先進制造業和現代服務業融合是高質量發展實體經濟的內在要求。數字金融作為傳統金融業和數字信息技術融合的重要創新產品,對制造業與服務業融合有著重要影響。研究利用286個地級及以上城市2011—2019年的面板數據,并通過面板門檻模型等回歸方式,考察了數字金融發展對“兩業”深度融合的影響和傳導機理。研究發現:(1)數字金融發展對提升“兩業”融合水平具有顯著影響,技術創新和資本配置效率是數字金融影響“兩業”融合的主要機制;(2)數字金融對“兩業”融合的影響具有明顯的非線性特征,在數字金融發展的不同階段具有不同的作用效果;(3)異質性檢驗發現數字金融發展對“兩業”融合的促進作用在經濟發展水平較高、工業化程度適中和國家政策試點的城市更為顯著;(4)數字金融提升“兩業”融合水平會鞏固產業基礎,提高產業核心競爭力,最終促進經濟高質量發展。

猜你喜歡

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

數學年刊A輯(中文版)(2022年4期)2022-02-16 08:17:34

今日農業(2021年19期)2022-01-12 06:16:36

中老年保健(2021年11期)2021-08-22 03:15:44

無線電通信技術(2021年4期)2021-07-13 08:58:28

無線電通信技術(2021年3期)2021-06-08 03:33:48

中學生數理化(高中版.高考數學)(2021年1期)2021-03-19 08:28:38

無線電工程(2020年11期)2020-10-29 01:25:46

現代出版(2020年3期)2020-06-20 07:10:34

福利中國(2015年4期)2015-01-03 08:03:38