數字金融、內部控制與企業價值

2024-06-18 22:03:24蘇英劉暢關舒檀

燕山大學學報(哲學社會科學版) 2024年3期

關鍵詞:內部控制

蘇英 劉暢 關舒檀

[關鍵詞]數字金融;內部控制;企業價值;制造業

[中圖分類號]F832[文獻標識碼]A[文章DOI]10.15883/j.13-1277/c.20240305908

一、 引言

在經濟發展新常態背景下,我國制造類企業大而不強、全而不優的問題逐漸顯現,制造類企業發展進入攻堅克難的關鍵階段。“十四五”規劃中指出要加快數字化發展,推動互聯網、人工智能等數字化技術與各產業深度融合,構建數字化金融有效支持實體經濟的體制機制,增強金融普惠性。從廣義上講,數字金融主要是指傳統的銀行等金融機構與互聯網企業開展的新型金融模式。企業價值是企業以價值為核心,使股東、債權人、管理層等所有的利益相關者都能得到滿意回報的能力。數字金融的產生為我國傳統制造業轉型升級,再創價值新高提供了一個新的契機。同時,數字化的技術手段也為企業提高內部控制水平發揮了一定的作用。企業的內部控制主要是從內部控制五要素出發,旨在實現控制目標的過程。中國信通院發布的《數字普惠金融發展白皮書》中明確指出,數字化技術突破了時間、地域的限制,有效加快了信息交互式流動。在科技革命的大背景下,數字金融使得企業信息更加公開透明,提升了企業與外部信息溝通的能力與效率,導致企業內部控制能力顯著增強。對此,本文使用2012—2021年制造類上市企業財務數據,構建數字金融—內部控制—企業價值的關系框架,研究數字金融通過內部控制相關途徑提升企業價值的內在作用機理。

二、 文獻綜述與研究假設

(一) 數字金融與企業價值的關系研究

關于二者關系的研究,相關學者發表了不同的觀點。很多學者認為數字金融能夠促進企業價值的提升。Lee和Shin運用二元概率模型,發現互聯網金融的發展為企業提供了更多的融資渠道,改善了企業外部融資環境,進而提升企業價值[1]。Putri發現數字金融背景下上市公司的資產收益率受到顯著影響,數字金融的出現顯著提高了企業價值[2]。李小玲研究發現,數字金融發展能夠顯著地提升上市企業價值,并且這種提升作用具有長期性和縱向延伸性[3]。楊潔通過研究發現,企業避稅行為會提高企業經營風險,降低企業價值,而金融科技的發展能夠有效抑制企業避稅對經營風險和企業價值的影響[4]。鄭雨稀研究發現,數字金融通過促進企業漸進式創新和突破式創新進而引導企業掌握核心技術,實現企業價值鏈提升[5]。

然而還有一部分學者認為數字金融不能帶動企業價值的提升。Peterson K. Ozili通過研究發現,提供數字金融可能是地域性的,由于金融機構根據自身不斷變化的內部風險評估,可以選擇退出或停止向企業提供特定的數字金融服務,這會導致企業不能持續地享受到數字金融的普惠性,難以實現企業價值的提升[6]。Julapa Jagtiani和Catharine Lemieux通過研究發現,數字金融僅僅是互聯網金融的延續,發展熱潮很快就會冷卻。因此數字金融對促進傳統金融機構轉型以及支持實體經濟發展的作用還有待考察[7]。

綜上所述,對于數字金融與企業價值的關系,相關學者尚未形成統一結論。本文認為,數字金融能夠促進企業價值的提升。從企業外部環境來看,數字金融以互聯網技術為依托,能夠為企業提供更為便利的金融環境。而且數字化技術手段的應用使得信息更加公開透明,減少了金融機構交易、審核、監管成本,減少了企業從金融機構獲取資金的時間和成本。從企業內部環境來看,數字金融能夠為企業發展帶來更多的機會。一方面,數字普惠金融通過解決企業融資問題促進企業創新產出[8],帶動企業實現長遠發展。另一方面,數字金融發展能夠改善信息不對稱并降低委托代理問題[9],約束管理層自利行為,限制企業的過度投資行為。綜上所述,數字金融突破了傳統金融的很多限制,優化了企業外部的金融環境,緩解了企業的融資約束問題。同時,數字金融的發展也能夠帶動企業的自主創新能力,提高企業投資效率,幫助企業實現價值增值。因此本文提出如下假設:

假設H1:在其他條件一定的情況下,數字金融與企業價值呈正相關關系。

(二) 數字金融與內部控制的關系研究

內部控制通過互相牽制能夠有效解決委托代理問題,數字金融借助于數字化手段能夠放大互相牽制的力量。張斌彬發現,數字金融能夠通過降低融資約束和財務費用,提升企業內部控制和風險穩定程度的渠道機制來實現杠桿率水平的降低[10]。張曉燕研究發現,在外部數字環境和金融環境不斷變化的情形下,企業勢必會通過優化自身組織結構的方式來適應這種變化,從而建立起一套良好的內部控制和激勵機制來提升企業的內部管理水平[11]。李沁洋發現數字金融的出現可以有效緩解企業的委托代理問題,有利于提高信息透明度和企業風險識別能力,提升企業內部控制水平[12]。

綜上所述,大多數學者認為數字金融能夠提高企業內部控制水平。本文認為,數字化時代,數字金融通過數字化手段,提升了企業內外之間溝通的能力與效率,有助于企業內部控制水平的提升。金融機構向企業提供資金時,除了關注企業的資產、盈利狀況等“硬實力”外,更關注企業的誠信狀況、風險應對等“軟實力”[13],數字金融的產生和發展會倒逼企業加強自身誠信建設,將誠信作為企業價值觀的重要方面,保證經營的合法合規性。在風險評估方面,數字化時代都是通過區塊鏈智能合約技術實現智能信貸,貸款的申請、審批、放貸、回款、催收等都是企業和金融機構在系統里自動完成,智能合約技術將會對借款風險以及企業內部的經營風險進行綜合研判,減少了人為操縱的失誤,相對于傳統金融,數字金融提升了風險評估能力。在控制活動方面,數字金融借助區塊鏈等技術,將金融機構、企業以及其供應商、客戶等多方信息進行整合,對各方數據進行追根溯源,保證信息的真實性,同時提高控制活動的工作效率。對于內部監督方面,企業也可以借助數字化手段,建立“區塊鏈+審計”的模式,對自身的經營狀況進行內部審計,協調管理層更好地履行職責,提高企業運行效率。對于信息溝通方面,數字金融為企業提供了更多的、更加方便快捷的金融信息,提高了企業與外部環境信息交換以及溝通的能力。綜上所述,數字金融能夠依托區塊鏈等技術手段提升企業的內部控制水平。因此本文提出假設H2:

假設H2:在其他條件一定的情況下,數字金融的發展水平與企業內部控制水平正相關。

(三) 內部控制對數字金融與企業價值關系的中介作用研究

根據假設H2,可知數字金融能夠促進企業內部控制水平的提升,但是卻有部分學者認為內部控制不能促進企業價值的提升。Sanjay Kumar和Ashutosh Deshmukh研究發現,內部控制強度的增加,能夠有效防止員工欺詐,但從企業盈利的角度出發,又不應該過度投資于企業內部控制建設,否則會有損企業價值的提升[14]。

然而,大多數學者認為企業應該關注內部控制建設。戴亮研究發現,內部控制水平越高,企業價值也越高[15]。對于內部控制是如何促進企業價值提高的,相關學者展開了系列研究。Radovi M和 Vitomir J發現,高層管理人員通過實施企業內部控制后提高了公司治理水平,使得企業的總收入有所增加[16]。陳婕通過理論和實證雙重分析研究內部控制有效性、企業社會責任與企業價值之間的關系,發現三者均呈正相關,且企業社會責任在內部控制與企業價值的關系中存在部分中介效應[17]。徐晨陽通過研究發現,多元化發展降低了企業的風險承擔水平,內部控制在多元化發展抑制企業風險承擔水平作用中發揮了制衡作用,能夠促進企業價值的提升[18]。

綜上所述,對于內部控制與企業價值關系的研究,相關學者的觀點各不相同。本文認為,企業進行內部控制建設,雖然會占用一定的時間精力和資金成本,但是這種投入是值得的。根據委托代理理論,企業的經營管理者會通過舞弊、操縱等行為來提高會計利潤,在滿足企業所有者提出的經營目標的同時為自身謀取利益,這與所有者致力于推進企業整體價值提高的目標背道而馳。為了緩解企業經營者和所有者之間的委托代理沖突問題,必須建立完善的內部控制體系,規范和約束雙方的行為,最大程度地滿足各方的合法合規的利益需求,來促進企業價值最大化,助力企業實現戰略藍圖。通過以上分析,可以得出,數字金融會促進企業內部控制水平的提升,內部控制會進一步帶動企業價值的提升。因此,在假設H2的基礎上,本文提出假設H3:

假設H3:在其他條件一定的情況下,內部控制在數字金融與企業價值的關系中發揮著中介作用。

三、 研究設計

(一) 樣本選擇與數據來源

鑒于數字普惠金融指數的可獲得性,本文選取2012—2021年制造業A股上市企業作為研究樣本。為了增強回歸的可靠性,對數據進行如下處理:(1)剔除數據缺失的上市公司;(2)剔除ST、*ST和PT類型的公司;(3)對變量進行了1%和99%的縮尾處理。經過篩選最終得到了6 130個樣本觀測值。

本文數據主要來源于國泰安(CSMAR)數據庫,通過新浪財經網對缺失的數據進行手工補充,并就部分財務數據與新浪財經網站的公司年報進行了復核,以確保信息的真實準確。數據處理軟件主要采用STATA16.0、Excel 2010。

(二) 變量定義

1. 被解釋變量

本文的被解釋變量為企業價值(TobinQ)。參考國內外關于企業價值的研究,對比分析收益折現模型、股利折現模型、托賓Q模型等。根據模型適用性,最終選取托賓Q值來度量企業價值。托賓Q值是企業市值與企業重置資本的比值,是一個將企業視為包含負債和權益整體的指標,與綜合衡量企業價值的目標不謀而合。

2. 解釋變量

本文的解釋變量為數字金融(DIFI)。當前學術界大都采用數字普惠金融指數來衡量數字金融發展水平。數字普惠金融指數是由北京大學數字金融研究中心與螞蟻金服聯合編制而成。該指數主要從數字金融的覆蓋廣度、使用深度和數字化程度3個方面進行測度某一地區的數字金融發展水平,目前已經涵蓋了2011—2021年全國31個省(不含港澳臺)、337個地級及以上城市以及約2 800個縣級市。本文采取主流的衡量方法,將上市公司注冊地與地市級數字普惠金融指數進行匹配,借鑒蔡樂才[19]等人的做法,采用2012—2021年地市級數字普惠金融指數(對數化處理)測度數字金融發展情況。

3. 中介變量

本文的中介變量為內部控制(Lev)。關于內部控制變量的衡量,主要有兩種方式。一種是根據研究需要采用因子分析法構建內部控制指標,以此來衡量企業的內部控制水平,另一種是采用“迪博·中國上市公司內部控制指數”來表示企業的內部控制水平。“迪博·中國上市公司內部控制指數”是從內部控制五要素出發,綜合衡量企業內部控制規范實施的效率和效果后所得出的數據,真實反映了中國上市公司內部控制水平。本文主要是從內部控制五要素角度分析數字金融對企業內部控制的影響,因此,考慮數據的客觀性和可得性,本文采用“迪博·中國上市公司內部控制指數”來度量企業的內部控制水平。

4. 控制變量

為了得到更加可靠的回歸結果,本文借鑒已有研究并結合本文研究目的,對可能影響回歸結果的變量進行了控制。在綜合考慮了公司特征、內部治理等方面的差異后,在回歸模型中加入了以下控制變量:公司規模(Size)、資產負債率(ALR)、總資產收益率(ROA)、產權性質(Soe)、股權集中度(Top1)。本文控制了行業固定效應(IND)和年度固定效應(YE)。具體變量指標及其衡量方式見表1所示。

(三) 模型構建

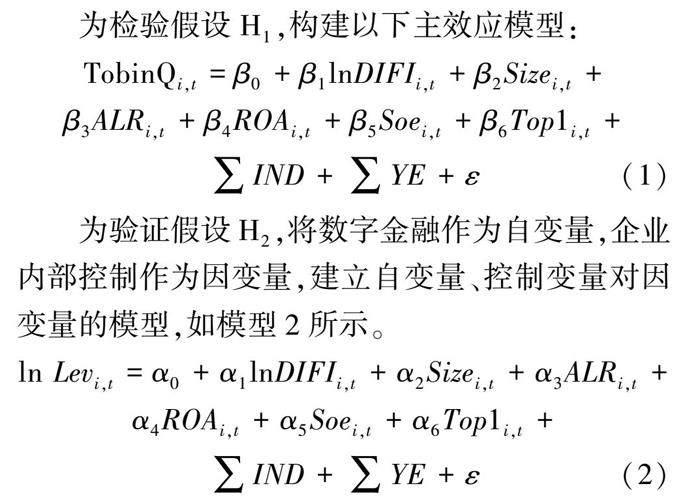

為檢驗假設H1,構建以下主效應模型:TobinQi,t=β0+β1lnDIFIi,t+β2Sizei,t+β3ALRi,t+β4ROAi,t+β5Soei,t+β6Top1i,t+∑IND+∑YE+ε(1)

為驗證假設H2,將數字金融作為自變量,企業內部控制作為因變量,建立自變量、控制變量對因變量的模型,如模型2所示。

ln Levi,t=α0+α1lnDIFIi,t+α2Sizei,t+α3ALRi,t+α4ROAi,t+α5Soei,t+α6Top1i,t+∑IND+∑YE+ε(2)

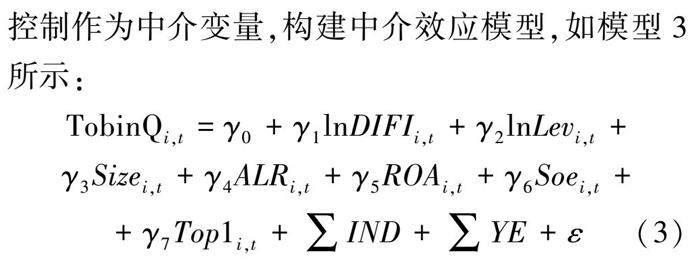

為驗證假設H3,在模型1的基礎上加入內部控制作為中介變量,構建中介效應模型,如模型3所示:

TobinQi,t=γ0+γ1lnDIFIi,t+γ2lnLevi,t+γ3Sizei,t+γ4ALRi,t+γ5ROAi,t+γ6Soei,t++γ7Top1i,t+∑IND+∑YE+ε(3)

四、 實證分析

(一) 描述性統計分析

表2列示了各變量的描述性統計結果。根據描述性統計結果可知,企業價值(TobinQ)均值為2.063,最小值為0.864,最大值為7.379,說明我國制造業企業價值整體水平不高;數字普惠金融指數(DIFI)均值227.3,最小值為87.58,最大值為351.5,標準差是65.37,說明制造業上市企業所在地區的數字普惠金融程度差異較大;內部控制(Lev)均值為664.9,最小值為450.8,最大值為842.4,說明企業之間的內部控制水平差距較大。

(二) 相關性分析

表3列示了變量之間的相關關系:數字金融與企業價值的相關系數為正,并在1%水平上顯著,初步驗證了本文的基本假設,說明數字金融發展水平越高,企業價值越高。數字金融與企業內部控制的相關系數也在1%的水平上顯著為正,也初步驗證了本文的基本假設,數字金融的發展能夠提升企業的內部控制水平。進一步,對各個變量進行VIF檢驗,發現各個變量的VIF方差膨脹因子均小于2,說明變量之間不存在多重共線性,符合回歸的條件。

(三) 多元回歸分析

1.數字金融對企業價值影響的回歸檢驗

本文運用多元回歸模型對相關變量展開回歸分析,數字金融與企業價值的回歸結果如表4(1)所示,數字金融發展水平(DIFI)與制造類企業價值(TobinQ)在5%的水平上顯著正相關,回歸系數為0.107。即在其他條件一定時,數字金融發展水平越高,制造類企業價值越高。在控制變量中,公司規模(Size)與企業價值在1%水平上顯著負相關,說明公司規模過大反而不利于企業價值的提升;股權集中度(Top1)與企業價值在1%水平上顯著負相關,說明第一大股東持股比例越高,越不利于企業價值的實現,因為可能有大股東侵蝕小股東利益的問題存在,導致企業價值不能提升;資產負債率(ALR)與企業價值在1%水平上顯著正相關,說明企業負債水平在一定程度上會提升企業價值,主要是由于債務融資成本相較于股權融資成本較低,同時債務融資具有一定的避稅作用,從而提高企業價值;總資產收益率(ROA)與企業價值在1%水平上顯著正相關,說明企業收益率越高,企業在市場中的價值也越高,這主要是因為較高的收益率說明企業在市場中的競爭力較強,能夠獲得更多的經營利潤,增加了投資者的信心,使得企業在股票市場的價值進一步提升。調整后的R2為0.525,說明模型整體擬合程度較好。假設H1得到驗證。

2. 數字金融對企業內部控制影響的回歸檢驗

數字金融與企業內部控制的關系回歸結果如表4(2)所示。從模型回歸結果可以看出,數字金融在1%的水平上與企業內部控制水平顯著正相關,回歸系數為0.039。從經濟意義上來看,表明在其他條件一定的情況下,數字普惠金融指數每提高1個單位,企業的內部控制水平平均提高0.039個單位。在控制變量中,公司規模(Size)與企業內部控制水平在1%水平上顯著正相關,說明公司規模越大,企業內部控制水平越高;股權集中度(Top1)與企業內部控制水平在1%水平上顯著正相關,其中的原因可能是股東作為公司的所有者,出于對公司利益的考慮,更加關注內部控制的建設問題;總資產收益率(ROA)與企業內部控制水平在1%水平上顯著正相關,這主要是因為較高的收益率使得企業有充足的現金流或者資本用于內部控制建設,從而帶動內部控制水平的提升。調整后的R2為0.276,說明模型整體擬合程度較好。假設H2得到了驗證。

3.內部控制對數字金融與企業價值關系的中介效應檢驗

內部控制對數字金融與企業價值影響的中介效應回歸結果,如表4(3)所示。基于模型1的基礎上,加入內部控制作為中介變量,可以發現,內部控制與企業價值在5%的顯著性水平上顯著正相關,說明在其他條件一定的情況下,內部控制每提高一個單位,企業價值平均提高0.100個單位。數字金融與企業價值在5%水平上顯著正相關,數字金融對企業價值的回歸系數由0.107減小到0.103,顯著性明顯降低,根據中介效應模型,說明內部控制在數字金融對企業價值的影響中發揮著部分中介效應的作用。此外,被解釋變量與控制變量的回歸結果與模型(3-1)回歸結果一致。結果表明,內部控制在數字金融對企業價值的影響中發揮著中介作用,即數字金融促進了企業內部控制水平的提高,從而帶動企業價值的提升。因此假設H3得到了驗證。

(四) 穩健性檢驗

1.替換解釋變量。為了確保研究結果的可靠性,本文參照張雪瑩[20]等人的做法,選用數字普惠金融指數的二級指標使用深度作為自變量。回歸結果見表5,數字金融使用深度與企業價值仍呈正相關關系,數字金融使用深度與企業內部控制正相關關系依然顯著,內部控制在數字金融使用深度與企業價值的影響中仍然發揮著部分中介作用。通過替換解釋變量,檢驗結果依然成立,說明穩健性檢驗成立。

2. bootstrap檢驗。為了使中介效應更穩健,本文用bootstrap檢驗方法代替依次逐步回歸法,抽樣次數為500次。回歸結果見表6,將內部控制作為中介變量進行bootstrap檢驗時,下限結果為0.003 5,上限結果為0.073 4,95%置信區間均未包含0,說明內部控制在數字金融對企業價值的影響中起到了中介效應的作用。因此得出的結果與運用逐步回歸方法得出的結論一致,說明結論具有穩健性。

(五) 異質性檢驗

數字金融對所有權性質不同的企業的影響存在差異。國有企業由于具有獨特的背景且承擔著增加就業、改善民生等社會責任,其往往能夠得到政府、商業銀行等財政支持,在傳統金融市場中具有先天優勢。而非國有企業則很難享受到這些融資優惠,但是數字化手段方便了資質審查,拓寬了融資渠道,使得原來一些受到信用限制的非國有企業享受到數字金融發展的福利,引導部分資金流向非國有企業[21]。因此,非國有企業對數字金融的發展更加敏感,數字金融促進非國有企業價值的提升作用亦更加明顯。基于以上假設,本文根據企業所有權性質進行異質性檢驗,相關結果分析見表7。

通過回歸結果表7(1)發現,數字金融對國有企業價值的影響回歸系數0.020,結果并不顯著,根據檢驗中介效應的逐步回歸法的思想,當主效應不顯著時,將停止中介作用檢驗。通過表7(2)發現,數字金融對非國有企業價值的提升作用在1%的水平上顯著,回歸系數為0.183,表明在其他條件一定的情況下,數字金融發展水平每提高一個單位,非國有企業價值將平均提高0.183個單位。同時表7(3)顯示,數字金融與非國有企業的內部控制水平在10%水平上顯著正相關,回歸系數為0.027,說明數字金融也能夠促進非國有企業的內部控制水平提升。通過表7(4)發現,加入企業內部控制這一中介變量后,數字金融對企業價值的影響系數由0.183***減小到0.179***,說明企業內部控制在數字金融對非國有企業價值的影響中仍然發揮著部分中介作用。因此,得出結論:數字金融對非國有企業的價值的影響顯著大于對國有企業的影響,并且內部控制在數字金融對非國有企業價值的影響中仍然具有中介作用。

五、 研究結論與建議

本文以2012—2021年我國滬深A股上市制造業企業為研究樣本,檢驗了數字金融對制造業企業價值的影響,并且進一步探究了企業內部控制在其中的中介作用。主要結論如下:(1)制造業企業價值與數字金融發展水平正相關,數字金融發展水平越高,企業價值也相應越高。(2)數字金融會提高企業的內部控制水平,數字金融發展水平越高,對企業的內部控制水平提高作用越大。(3)企業內部控制水平在數字金融對企業價值的影響中發揮著中介效應作用。(4)數字金融對非國有企業價值的提升作用要大于對于國有企業的提升作用。而且企業內部控制在數字金融對非國有企業的價值影響中仍然發揮著中介效應的作用。

通過對三者關系的研究,本文對提高制造業企業價值提出以下幾點建議:第一,加強數字金融頂層設計。一方面,國家需要大力扶持數字金融產業發展,構建大數據征信平臺和數據共享機制,通過數字化手段解決信息不對稱和資本市場資源錯位問題。另一方面,相關政策需要向非國有企業傾斜。政府在制定數字金融發展政策時,要盡量讓非國有企業享受到數字金融的普惠性,讓數字金融真正發揮出帶動實體經濟發展的促進作用。第二,提升企業數字金融素養。一方面,政府需要消除數字鴻溝,加大網絡、通信等基礎設施建設,構建基層數字金融服務體系,讓企業有機會享受到數字化發展的便利,從而提升金融素養。另一方面,政府還需要加強數字金融系列講座學習,提高企業投資者、管理層對數字金融的認識和金融領域的專業化水平,培養更多的金融復合型專業人才,滿足企業和金融機構的數字化改革。

[參考文獻]

[1]LEE I,SHIN Y J.Fintech: ecosystem, business models, investment decisions, and challenges[J] . Business Horizons,2018(1):35-46.

[2]PUTRI W H,NURWIYANTA N,SUNGKONO S,et al. The emerging fintech and financial slack on corporate financial performance[J]. Investment Management and Financial Innovations, 2019(2):348-354.

[3]李小玲,崔淑琳,賴曉冰.數字金融能否提升上市企業價值?——理論機制分析與實證檢驗[J].現代財經(天津財經大學學報),2020(9):83-95.

[4]楊潔,馬從文.金融科技對企業避稅的影響及作用機制研究[J].哈爾濱商業大學學報(社會科學版),2022(2):97-113.

[5]鄭雨稀,楊蓉,MOHAMMAD H.數字金融促進了突破式創新還是漸進式創新?[J].云南財經大學學報,2022(2):49-69.

[6]PETERSON K O. Impact of digital finance on financial inclusion and stability[J]. Borsa Istanbul Review,2017(2):56.

[7]JAGTIANI J,LEMIEUX C.Dofintech lenders penetrate areas that are underserved by traditional banks?[J]. Journal of Economics & Business, 2018(11):43-54.

[8]李秀萍,付兵濤,郭進.數字金融、高管團隊異質性與企業創新[J].統計與決策,2022(7):161-165.

[9]謝絢麗,沈艷,張皓星,等.數字金融能促進創業嗎?———來自中國的證據[J].經濟學,2018(4):1557-1580.

[10]張斌彬,何德旭,張曉燕.金融科技發展能否驅動企業去杠桿?[J].經濟問題,2020(1):1-10+69.

[11]張曉燕,李金寶.數字普惠金融、融資約束與企業價值:基于中國2011—2018上市A股公司的經驗數據[J].金融發展研究,2021(8):20-27.

[12]李沁洋,支佳,黨譽琿.數字金融、融資約束與企業價值[J].當代金融研究,2021(Z3):37-46.

[13]陳廉,易露,陳強.數字金融、中小企業債務融資與債權人異質性[J].貴州財經大學報,2021(5):53-60.

[14]SANJAY K,ASHUTOSH D,LIU J X,et al . An analysis of trust, employee trustworthiness, fraud, and internal controls[J]. International Journal of Strategic Decision Sciences,2013(3):203.

[15]戴亮,徐雅潔.內部控制對企業價值的影響研究[J].農村經濟與科技,2021(6):124-126.

[16]RADOVI M,VITOMIR J,POPOVI S.Impact of internal control in enterprises founded by local self-government units: the case of republic of serbia[J]. Engineering Economics, 2021(1):82-90.

[17]陳婕.內部控制有效性、企業社會責任與企業價值[J].合作經濟與科技,2021(1):96-99.

[18]徐晨陽,陳艷嬌,王會金.區塊鏈賦能下多元化發展對企業風險承擔水平的影響:基于數字經濟時代視角[J].中國軟科學,2022(1):121-131.

[19]蔡樂才,朱盛艷.數字金融對小微企業創新發展的影響研究—基于PKU-DFIIC和CMES[J].軟科學,2020(12):20-27.

[20]張雪瑩,劉茵偉,于露.數字普惠金融對債券信用利差的影響研究[J].武漢金融,2022(1):25-32.

[21]楊先明,楊娟.數字金融對中小企業創新激勵:效應識別、機制和異質性研究[J].云南財經大學學報, 2021(7) : 27-40.

Digital Financial, Internal Control and Enterprise Value:Based on 2012—2021

A-share Listed Companies Empirical Data of Chinese Manufacturing Industry

SU Ying,LIU Chang,GUAN Shutan

(School of Economics and Management, YanShan University, Qinhuangdao 066004,China)

Abstract:This paper takes a-share manufacturing listed companies from 2012 to 2021 as samples, uses digital inclusive finance index to measure the development level of digital finance, adopts multiple regression model to verify the impact of digital finance on the value of manufacturing enterprises, and explores the intermediary role of internal control in it. The empirical results show that digital finance can significantly improve the value of manufacturing enterprises. Enterprise internal control plays an intermediary role in the influence of digital finance on enterprise value. Digital finance has a more significant impact on the value of non-state-owned manufacturing enterprises, and the internal control of enterprises still plays an intermediary role.

Key words:digital financial;internal control;the enterprise value;manufacturing industry

[責任編輯田春霞]

[基金項目]國家社科基金項目“數字經濟視域下地方政府債務風險與金融風險的交互傳染機制研究”(21BJY014)

[作者簡介]蘇英(1973—),女,陜西蒲城人,燕山大學經濟管理學院教授,碩士生導師,研究方向為金融理論與政策;劉暢(1997—),女,河北廊坊人,燕山大學經濟管理學院碩士研究生,研究方向為內部控制;關舒檀(1997—),女,河北石家莊人,燕山大學經濟管理學院碩士研究生,研究方向為內部控制。[摘要]文章以2012—2021年A股制造類上市公司為樣本,用數字普惠金融指數衡量數字金融的發展水平,采用多元回歸模型驗證數字金融對制造類企業價值的影響,并探究內部控制在其中的中介作用。實證結果表明:數字金融會顯著提高制造類企業價值;企業內部控制在數字金融對企業價值的影響中發揮著中介效應;數字金融對非國有制造類企業價值的影響更顯著,并且企業內部控制在其中仍然發揮著中介作用。

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37