基于VMD-CSSA-LSTM組合模型的股票價格預測

2024-06-20 20:18:58黃后菊李波

南京信息工程大學學報 2024年3期

黃后菊 李波

摘要:針對股票價格非平穩、非線性和高復雜等特性引發的預測難度大的問題,建立一種基于變分模態分解(VariationalModeDecomposition,VMD)-Circle混沌映射的麻雀搜索算法(CircleSparrowSearchAlgorithm,CSSA)-長短期記憶(LongShort-TermMemory,LSTM)神經網絡的組合模型——VMD-CSSA-LSTM.首先,利用VMD將原始股票收盤價數據分解為若干本征模態函數(IntrinsicModeFunction,IMF)分量.然后,采用Circle混沌映射的SSA算法對LSTM神經網絡的隱含層神經元、迭代次數、學習率進行優化,將最優參數擬合至LSTM網絡中.最后,對每個IMF分量建模預測,將各分量預測結果疊加得到最終結果.實驗結果表明,與其他模型相比,本文模型在多支股票數據集上的均方根誤差(RMSE)、平均絕對誤差(MAE)及平均絕對百分比誤差(MAPE)均達到最小,預測股票收盤價格誤差在0附近波動,穩定性更優、擬合更佳、精確度更高.

關鍵詞股票價格預測;變分模態分解;麻雀搜索算法;Circle混沌映射;長短期記憶網絡

中圖分類號TP391

文獻標志碼A

0引言

股票預測是指通過分析股票市場的歷史數據預測未來股票價格的變化趨勢[1].在處理大規模、高復雜度的股票數據時,傳統的統計預測方法難以獲得理想的效果.隨著信息技術的發展,深度學習憑借更專業的特征學習在股價預測過程中凸顯其泛化性與準確性.

作為深度學習中典型的時序預測網絡,長短期記憶(LongShort-TermMemory,LSTM)神經網絡在股票價格領域較為表現出色,例如:Sun等[2]利用LSTM網絡提取數據中的時間特征,對上證指數(000001)進行了預測分析,預測效果優于傳統的統計預測法;楊青等[3]利用深層LSTM網絡對30只股票指數不同期限進行了預測研究,實驗結果表明LSTM網絡的泛化能力較為穩定.在利用LSTM網絡預測股票的基礎上,學者們提出了數據分解思想,典型分解有經驗模態分解(EmpiricalModeDecomposition,EMD)、動態模態分解(DynamicModeDecomposition,DMD)和變分模態分解(VariationalModeDecomposition,VMD).謝游宇等[4]構建的EMD與LSTM網絡組合模型提高了預測精度,但容易發生模態混疊;史建楠等[5]利用DMD-LSTM混合模型對鞍鋼股份進行了收盤價預測,雖能提取一定量模態信息,但所分解的模態過多,易混淆主輔模態;蘇煥銀等[6]構建了VMD-LSTM混合模型用于時變序列預測,證明了較EMD、DMD和單一LSTM網絡,VMD-LSTM能更好地擬合時變數據.此外,為提高預測精度,Zhang等[7]由麻雀搜索算法(SparrowSearchAlgorithm,SSA)確定了LSTM模型參數,相比經驗論定義參數,SSA-LSTM模型具有更高的預測精度,然而該算法存在初始化隨機性的特點,在后期迭代過程中易陷入局部最優.

為了進一步提高預測精度、增強模型穩定性,針對復雜度高與非線性強的股票數據,本文提出一種融合VMD、Circle混沌映射的麻雀搜索算法(CircleSparrowSearchAlgorithm,CSSA)與LSTM網絡的股票價格預測模型——VMD-CSSA-LSTM.首先,利用VMD對原始股票收盤價序列進行變分模態分解,為將分解損耗約束到最低,使用約束條件確定分解模態數,得到k個表征局部特征的本征模態函數分量(IntrinsicModeFunction,IMF),在確保分解損耗為最低時剔除部分噪聲分量,以此泛化非線性股票數據、降低數據復雜度.隨后,利用Circle混沌映射初始化SSA算法,使得SSA初始化麻雀分布均勻,避免迭代過程中陷入局部最優,并由該算法對LSTM的隱含層神經元、迭代次數、學習率參數尋優,以提高組合模型的魯棒性.最后,將最優參數擬合到LSTM網絡,對各IMF建模并預測股票收盤價,疊加各IMF與其余輸入量預測結果得出最終預測值.

1算法原理

1.1VMD分解算法

變分模態分解(VMD)是一種新型的時頻分析方法,能把多分量信號一次分解為若干個單分量調幅調頻信號,規避了迭代過程中的節點效應與虛假分量現象.VMD方法利用構建并求解約束變分問題,將原始信號分解為特定數量的IMF分量,能有效處理非線性、非平穩信號.具體步驟如下:

1)由希爾伯特變換求解出各模態的解析信號且構建頻譜,得到每個模態函數在t時刻的解析信號:

2)對各模態解析信號估算的中心頻率進行修正,將模態的頻譜移到對應的基帶.

3)由解調信號的平方范數估算帶寬,約束條件為帶寬相加最小,其約束條件如下:

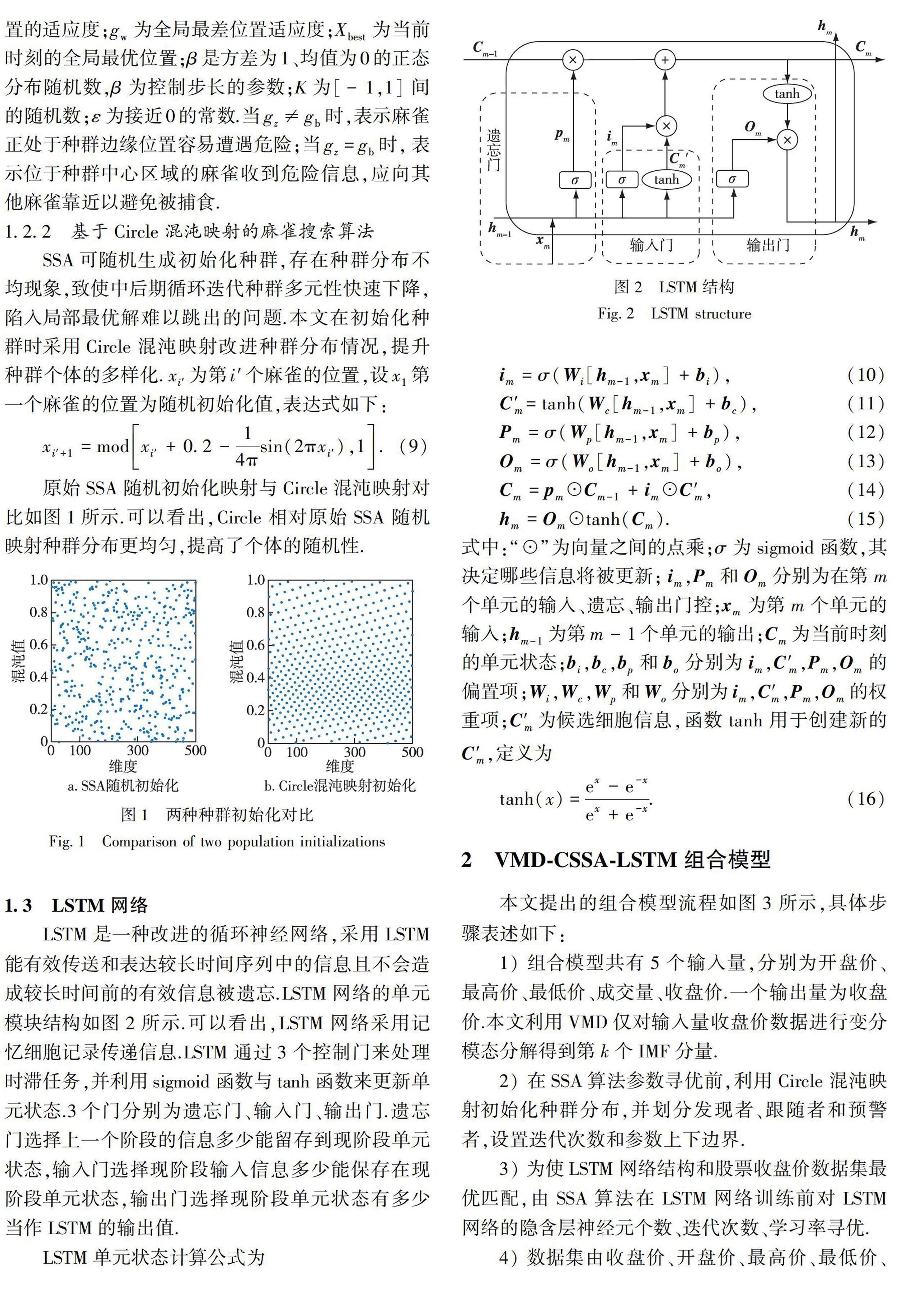

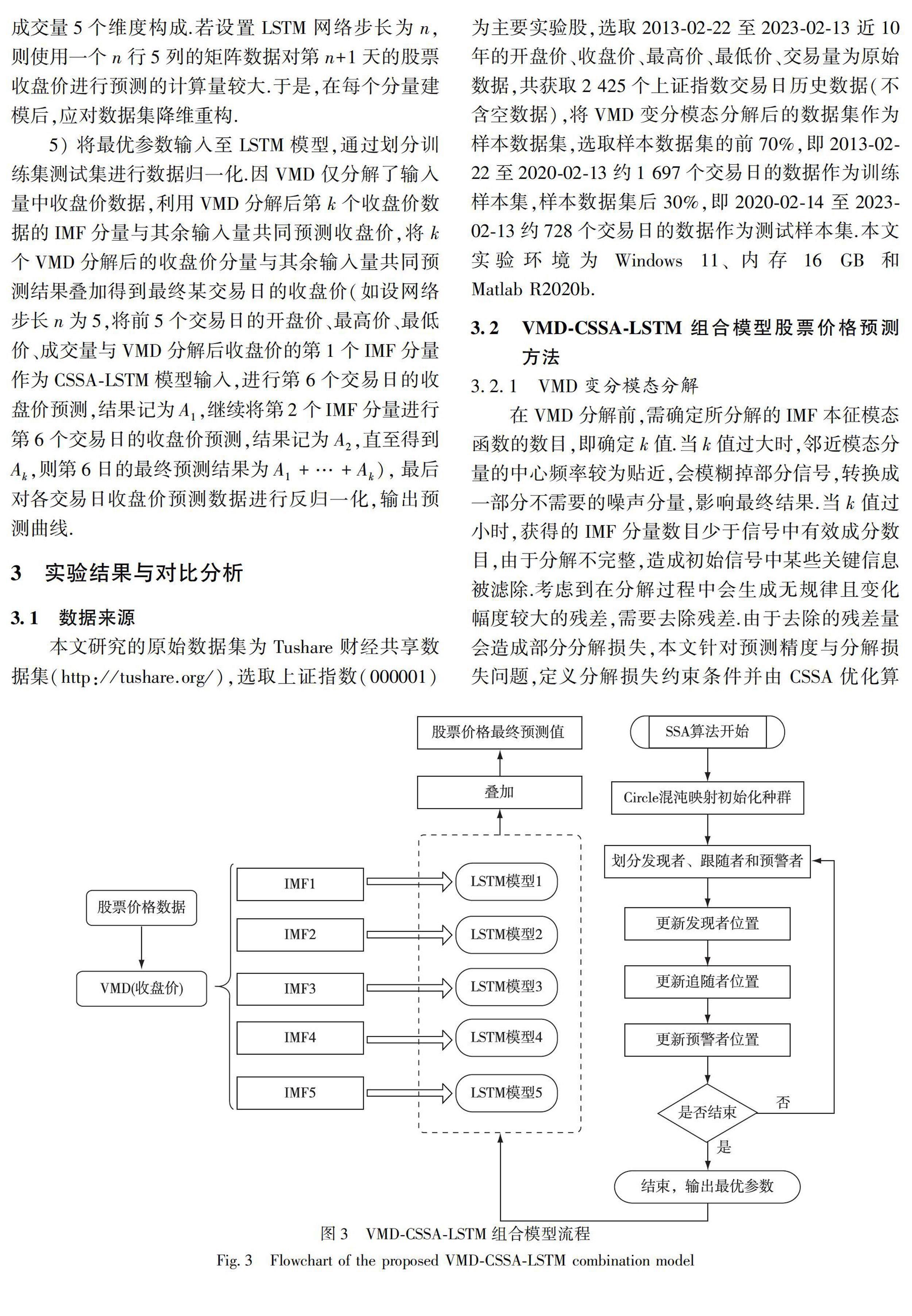

1.2基于Circle混沌映射的麻雀搜索算法

1.2.1麻雀搜索算法

麻雀搜索算法(SSA)主要模擬麻雀種群的捕食與反覓食的過程[10].該過程由發現者、加入者和預警者共同參與.發現者在種群中起到搜索和覓食作用,需要較高的適應度,搜索范圍廣.加入者主要追隨發現者,適應度相對較低.預警者在察覺到種群中的捕食者時,對種群發出警告信息,發現者立即將種群遷徙到安全區域.于是,麻雀種群的矩陣表示為

式中:l=1為算法的迭代次數初值;Xz,j表示第z只麻雀在第j維;L為單位行向量;α為[0,1]間的隨機數;imax為最終的迭代次數;Q為標準正態分布隨機數;R2為警告值且R2∈[0,1];Ts為安全值且Ts∈[0.5,1].當R2 式中:Xworst為當下時刻種群最差位置;Xq為當下時刻發現者的最佳位置;D為1×d階矩陣,其元素為±1的隨機值.通常,種群中有10%~20%的麻雀作為預警者提供警告信息,其位置更新情況為 式中:gz為當前時刻麻雀的適應度;gb為全局最優位置的適應度;gw為全局最差位置適應度;Xbest為當前時刻的全局最優位置;β是方差為1、均值為0的正態分布隨機數,β為控制步長的參數;K為[-1,1]間的隨機數;ε為接近0的常數.當gz≠gb時,表示麻雀正處于種群邊緣位置容易遭遇危險;當gz=gb時,表示位于種群中心區域的麻雀收到危險信息,應向其他麻雀靠近以避免被捕食. 1.2.2基于Circle混沌映射的麻雀搜索算法 SSA可隨機生成初始化種群,存在種群分布不均現象,致使中后期循環迭代種群多元性快速下降,陷入局部最優解難以跳出的問題.本文在初始化種群時采用Circle混沌映射改進種群分布情況,提升種群個體的多樣化.xi′為第i′個麻雀的位置,設x1第一個麻雀的位置為隨機初始化值,表達式如下: 原始SSA隨機初始化映射與Circle混沌映射對比如圖1所示.可以看出,Circle相對原始SSA隨機映射種群分布更均勻,提高了個體的隨機性. 1.3LSTM網絡 LSTM是一種改進的循環神經網絡,采用LSTM能有效傳送和表達較長時間序列中的信息且不會造成較長時間前的有效信息被遺忘.LSTM網絡的單元模塊結構如圖2所示.可以看出,LSTM網絡采用記憶細胞記錄傳遞信息.LSTM通過3個控制門來處理時滯任務,并利用sigmoid函數與tanh函數來更新單元狀態.3個門分別為遺忘門、輸入門、輸出門.遺忘門選擇上一個階段的信息多少能留存到現階段單元狀態,輸入門選擇現階段輸入信息多少能保存在現階段單元狀態,輸出門選擇現階段單元狀態有多少當作LSTM的輸出值. 式中:“⊙”為向量之間的點乘;σ為sigmoid函數,其決定哪些信息將被更新;im,Pm和Om分別為在第m個單元的輸入、遺忘、輸出門控;xm為第m個單元的輸入;hm-1為第m-1個單元的輸出;Cm為當前時刻的單元狀態;bi,bc,bp和bo分別為im,C′m,Pm,Om的偏置項;Wi,Wc,Wp和Wo分別為im,C′m,Pm,Om的權重項;C′m為候選細胞信息,函數tanh用于創建新的C′m,定義為 2VMD-CSSA-LSTM組合模型 本文提出的組合模型流程如圖3所示,具體步驟表述如下: 1)組合模型共有5個輸入量,分別為開盤價、最高價、最低價、成交量、收盤價.一個輸出量為收盤價.本文利用VMD僅對輸入量收盤價數據進行變分模態分解得到第k個IMF分量. 2)在SSA算法參數尋優前,利用Circle混沌映射初始化種群分布,并劃分發現者、跟隨者和預警者,設置迭代次數和參數上下邊界. 3)為使LSTM網絡結構和股票收盤價數據集最優匹配,由SSA算法在LSTM網絡訓練前對LSTM網絡的隱含層神經元個數、迭代次數、學習率尋優. 4)數據集由收盤價、開盤價、最高價、最低價、成交量5個維度構成.若設置LSTM網絡步長為n,則使用一個n行5列的矩陣數據對第n+1天的股票收盤價進行預測的計算量較大.于是,在每個分量建模后,應對數據集降維重構. 5)將最優參數輸入至LSTM模型,通過劃分訓練集測試集進行數據歸一化.因VMD僅分解了輸入量中收盤價數據,利用VMD分解后第k個收盤價數據的IMF分量與其余輸入量共同預測收盤價,將k個VMD分解后的收盤價分量與其余輸入量共同預測結果疊加得到最終某交易日的收盤價(如設網絡步長n為5,將前5個交易日的開盤價、最高價、最低價、成交量與VMD分解后收盤價的第1個IMF分量作為CSSA-LSTM模型輸入,進行第6個交易日的收盤價預測,結果記為A1,繼續將第2個IMF分量進行第6個交易日的收盤價預測,結果記為A2,直至得到Ak,則第6日的最終預測結果為A1+…+Ak),最后對各交易日收盤價預測數據進行反歸一化,輸出預測曲線. 3實驗結果與對比分析 3.1數據來源 本文研究的原始數據集為Tushare財經共享數據集(http://tushare.org/),選取上證指數(000001)為主要實驗股,選取2013-02-22至2023-02-13近10年的開盤價、收盤價、最高價、最低價、交易量為原始數據,共獲取2425個上證指數交易日歷史數據(不含空數據),將VMD變分模態分解后的數據集作為樣本數據集,選取樣本數據集的前70%,即2013-02-22至2020-02-13約1697個交易日的數據作為訓練樣本集,樣本數據集后30%,即2020-02-14至2023-02-13約728個交易日的數據作為測試樣本集.本文實驗環境為Windows11、內存16GB和MatlabR2020b. 3.2VMD-CSSA-LSTM組合模型股票價格預測方法 3.2.1VMD變分模態分解 在VMD分解前,需確定所分解的IMF本征模態函數的數目,即確定k值.當k值過大時,鄰近模態分量的中心頻率較為貼近,會模糊掉部分信號,轉換成一部分不需要的噪聲分量,影響最終結果.當k值過小時,獲得的IMF分量數目少于信號中有效成分數目,由于分解不完整,造成初始信號中某些關鍵信息被濾除.考慮到在分解過程中會生成無規律且變化幅度較大的殘差,需要去除殘差.由于去除的殘差量會造成部分分解損失,本文針對預測精度與分解損失問題,定義分解損失約束條件并由CSSA優化算法確定k(2≤k≤20)值.設不考慮殘差的序列為對應的本征模態函數分量之和: 式中:為序列的采樣點數.可以看出,分解損失由R(t)的平均值決定.為使分解損失達到最小值,此處將分解損失約束條件作為CSSA優化算法的目標函數,迭代次數設為20,尋優k值. 圖4通過約束條件確定k值,確保殘差分量攜帶最少的有效信息并將其去除.實驗得出,當k=5時且迭代至第17次時,對上證指數(000001)股票收盤價的分解損失接近1.65且達到最低,確定k=5為本實驗的IMF分量數目. 在VMD算法中,輸入序列為上證指數(000001)股票收盤價.其中:懲罰因子μ=2500;噪聲容忍度為τ=0,表示允許有誤差;中心頻率初始值為1,表示中心頻率均勻初始化;收斂精度為10-6.分解后的5個IMF分量如圖5所示,本文將去除空數據后共計2425個上證指數(000001)交易日歷史收盤價數據分解為5個IMF分量,圖中截取第1~第1000個交易日收盤價數據分解后的IMF分量.其中:第1行為原始序列信號;第2~第6行分別為VMD分解的由低頻到高頻的IMF1~IMF5分量.可以看出,將上證指數(000001)收盤價數據分解成5個IMF分量,得到5個相對平穩的股票價格子序列.其中:IMF1為頻率最低的IMF分量,表示信號的走勢或平均值;其他各分量表示原信號在各頻段的波動變化,體現了信號的局部特征及其深層次信息.IMF5體現了局部信號波動率的發展趨勢,是最高頻率分量.每個IMF分量既保留了原始股票價格信號的特征又避免了模態的混疊效應. 3.2.2CSSA-LSTM組合模型算法 本文將分解后的5個IMF分量作為樣本數據集輸入CSSA-LSTM組合模型.為提高模型表達能力,使用激活函數加入非線性因素,該組合模型由輸入層、LSTM層、ReLU激活層、輸出層構成.為減少經驗主觀因素對組合模型的影響,使用CSSA算法對隱含層神經元數、迭代次數、學習率3個參數進行尋優.設置LSTM網絡步長為5,即以5個交易日的收盤價、開盤價、最高價、最低價、交易量預測第6天的上證指數(000001)收盤價,設置上下邊界. 通常,隱含層神經元過少會導致模型欠擬合,過多會導致模型過擬合.當隱含層神經元個數小于30時預測結果欠擬合,而通過下邊界從1開始依次乘自然數并代入模型,發現乘到11時的預測結果過擬合,因此確認上邊界為300.據觀察多次改變隱含層神經元個數對預測結果的分析,隱含層神經元范圍在[30,300]間的效果較佳. 在對時間序列進行預測時,并非迭代次數越大,預測精度就越高.隨著迭代次數增加,LSTM網絡中權重更新次數增加,預測結果會出現過擬合.據文獻[12]可知,最大迭代次數在[0,400]間較優.為降低模型時間復雜度,本文通過對比迭代次數為1,10,20,…,100的預測結果擬合情況,確定下邊界為30.從400依次減10代入模型觀察并預測結果擬合情況,最終確認迭代次數范圍為[30,300]. 學習率過大學習速度快,但loss容易出現梯度爆炸;學習率過小則收斂速度慢.現有研究常將學習率設為0.1、0.01、0.001和0.0001觀察迭代損失情況.本文中將學習率為0.1時,損失值易震蕩,學習率為0.0001時,收斂速度過慢,因此將學習率設為[0.001,0.01]. CSSA算法對以上3個超參數尋優結果如表1所示.其中,最大迭代次數為20,適應度函數選用均方根誤差.考慮到SSA算法中預警者比例需占麻雀總數的10%~20%可確保發現者向安全區移動,本文將預警者的比例設為最大比例0.2.發現者在種群中起到搜索和覓食作用,需較高的種群數,因此將發現者的比例設為0.7,跟隨者的比例為0.1,CSSA算法同理.此外,模型訓練過程優化器選用Adam算法. 在迭代過程中,VMD-CSSA-LSTM組合模型在第2次收斂,均方根誤差(RootMeanSquareError,RMSE)為0.05127,而經對比VMD-SSA-LSTM模型在第4次收斂,RMSE誤差為0.05653,本文VMD-CSSA-LSTM組合模型較VMD-SSA-LSTM模型收斂速度更快,RMSE降低約0.0053. 接下來,將得到的最優超參數擬合至LSTM網絡,對每個分量進行建模.為驗證本文對于股票價格預測構建的VMD-CSSA-LSTM組合模型的可靠性和預測精度,對上證指數(000001)歷史收盤價數據將VMD變分模態分解后的數據集作為樣本數據集,選取該集合的前70%,即2013-02-22至2020-02-13約1697個交易日數據作為訓練樣本集,選取該集合的后30%,即2020-02-14至2023-02-13約728個交易日數據作為測試樣本集.本實驗選取LSTM、VMD-LSTM、VMD-SSA-LSTM與本文組合模型對樣本數據集進行預測對比,據文獻[13],將LSTM、VMD-LSTM模型隱含層的神經元個數設為100,學習率設為0.001,最優迭代次數設為10,VMD-SSA-LSTM則通過SSA算法進行尋優獲得隱含層的神經元個數為272,學習率為0.0091,最優迭代次數為275,再與本文模型做誤差對比和預測結果對比.4種模型真實值與預測值的差值對比如圖6所示.可以看出,在對測試集共728條上證指數(000001)股票價格數據進行預測時,單一的LSTM網絡對復雜非線性的上證指數(000001)價格預測誤差波動在[-300,200]之間,本文模型的預測誤差在0附近上下波動,誤差較小,穩定性優越. 圖7顯示了上證指數(000001)股票收盤價預測結果.可以看出,上證指數(000001)股票收盤價在2020-02-14至2023-02-13約728個交易日內整體漲跌幅度波動較大,前期價格整體呈上漲階段,收益趨勢總體走強,本文提出的組合模型在整個過程表現最優,VMD-SSA-LSTM表現次之.單一的LSTM網絡與目標曲線擬合總體最差,特別是當股票價格漲跌幅波動較大時,本文模型能更為精準地貼合實際股票收盤價格,當股票收盤價漲到最高點時,VMD-CSSA-LSTM組合模型曲線值最為接近目標預測值.在前期上漲階段買入可獲較大回報率,在測試集第450個交易日左右及時賣出,可有效避免嚴重的經濟損失. 為提高3個模型預測精確度與可信度,采用RMSE、平均絕對誤差(MeanAbsoluteError,MAE)、平均絕對百分比誤差(MeanAbsolutePercentageError,MAPE)3種評價指標對模型進行性能指標評價,訓練集性能指標如表2所示,測試集性能指標如表3所示.由表2可以看出:本文模型表現最優,該方法較單一的LSTM網絡RMSE降低了126.5835,MAE降低了85.42,MAPE降低了3.0074個百分點;較VMD-LSTM預測方法RMSE降低了108.0416,MAE降低了65.4001,MAPE降低了2.3999個百分點;較VMD-SSA-LSTM模型RMSE降低了68.866,MAE降低了38.1868,MAPE降低了1.4409個百分點.由表3可以看出,在測試集中本文模型同訓練集表現最優.由此,在上證指數上的實驗表明,在復雜的股票價格預測中本文模型更具優勢,可以有效提高股票價格預測精度. 3.2.3模型復雜度對比分析 本文模型復雜度主要由LSTM網絡的時間復雜度和空間復雜度決定.其中,LSTM網絡的時間復雜度[14]計算公式如下: 式中:M為輸入序列的長度;N為輸入特征的維度;H為隱含層神經元數;Wtime為LSTM網絡記憶單元計算量;4MH2為輸入門、遺忘門、輸出門和候選記憶單元的計算量;4MNH為輸入門、輸出門和記憶單元的計算量.在降維重構后,存在M=1和N=2425.VMD算法僅分解收盤價序列,在VMD算法將收盤價序列分解為5個分量后,將其維度由重構后的M值1變為5,因此,其時間復雜度僅改變公式中的M值.由3.2.2節可知,在LSTM與VMD-LSTM模型中,H值為100.SSA或CSSA算法在模型中起到參數尋優作用,其僅改變公式中的隱含層神經元個數H值.因此,在VMD-SSA-LSTM與VMD-CSSA-LSTM模型中,H值為SSA或CSSA算法尋優后獲得,分別為272和260. 空間復雜度可描述算法所占內存空間,本文將其視為模型參數數量.因模型過萬量級的參數量,本文計算空間復雜度時將VMD、SSA和CSSA自帶個位數量級的參數忽略不計,LSTM網絡的空間復雜度計算公式如下: 由表4可以看出,本文模型時間復雜度和空間復雜度均低于VMD-SSA-LSTM模型,高于LSTM和VMD-LSTM模型.由于LSTM網絡本身的高復雜性和本文模型更高的預測精度,其時間復雜度和空間復雜度在可接受范圍內. 3.2.4模型有效性驗證 為驗證本模型的有效性和魯棒性,本文另選取比亞迪(002594)、工商銀行(IDCBY)和貴州茅臺(600519)3只個股進行驗證.實驗環境、數據來源與模型同上證指數,選取2013-02-22至2023-02-13近10年的開盤價、收盤價、最高價、最低價、交易量為原始數據,劃分前70%為訓練集,后30%為驗證集.當k=5時,由于工商銀行(IDCBY)為美股,與另外2只個股略有差別,其分解損失約0.007美元.比亞迪(002594)分解損失約0.153元,貴州茅臺(600519)分解損失約1.092元.由于美股節假日開盤情況與中國略微差別,因此工商銀行(IDCBY)驗證集為755個交易日數據.圖8顯示了這3只個股收盤價預測結果,紅色曲線為本文模型,黑色曲線為實際目標數據,藍色曲線為VMD-SSA-LSTM模型.可以看出,本文模型最為靠近真實目標曲線,VMD-SSA-LSTM模型稍次之,VMD-LSTM模型和LSTM網絡雖與實際目標數據走勢大致相同,但與實際目標數據擬合較差.本文模型較其他3個模型更為平穩,能反映股票的整體收盤價走勢,且能在估計細微變化時取得較好的預測效果. 4結語 為提高股票價格預測的穩定性和精確度,本文融合了VMD算法,引入Circle混沌映射的SSA算法和LSTM網絡模型,提出一種組合模型——VMD-CSSA-LSTM.經過對上證指數(000001)收盤價預測的分析,得出如下結論: 1)VMD算法將股票價格時間序列分解成多個平穩的IMF分量,降低了數據復雜度,減少了部分測試誤差噪聲干擾,提高了預測精度. 2)在SSA算法引入Circle混沌映射初始化種群分布,提高了迭代收斂速度并降低了迭代誤差.選擇CSSA算法進行LSTM網絡隱含層參數優化,提高了預測的穩定性和魯棒性. 由于股票收盤價格預測在一定程度上受投資者主觀因素影響,本文模型還有改進的空間.下一步擬將投資者情緒引入到本文模型以取得更好的預測結果.此外,本文模型側重于預測精度的提高,其時間復雜度和空間復雜度難以兼顧到最低.因此,對本文模型時間復雜度和空間復雜度的優化還有待深入研究. 參考文獻 References [1] 楊智勇,葉玉璽,周瑜.基于BiLSTM-SA-TCN時間序列模型在股票預測中的應用[J].南京信息工程大學學報(自然科學版),2023,15(6):643-651 YANGZhiyong,YEYuxi,ZHOUYu.ApplicationofBiLSTM-SA-TCNtimeseriesmodelinstockpriceprediction[J].JournalofNanjingUniversityofInformationScience&Technology(NaturalScienceEdition),2023,15(6):643-651 [2]SunY,SunQS,ZhuS.PredictionofShanghaistockindexbasedoninvestorsentimentandCNN-LSTMmodel[J].JournalofSystemsScienceandInformation,2022,10(6):620-632 [3]楊青,王晨蔚.基于深度學習LSTM神經網絡的全球股票指數預測研究[J].統計研究,2019,36(3):65-77 YANGQing,WANGChenwei.AstudyonforecastofglobalstockindicesbasedondeepLSTMneuralnetwork[J].StatisticalResearch,2019,36(3):65-77 [4]謝游宇,王萬雄.基于EMD和SSA的股票預測模型[J].計算機工程與應用,2023,59(18):285-292 XIEYouyu,WANGWanxiong.StockforecastingmodelbasedonEMDandSSA[J].ComputerEngineeringandApplications,2023,59(18):285-292 [5]史建楠,鄒俊忠,張見,等.基于DMD-LSTM模型的股票價格時間序列預測研究[J].計算機應用研究,2020,37(3):662-666 SHIJiannan,ZOUJunzhong,ZHANGJian,etal.ResearchofstockpricepredictionbasedonDMD-LSTMmodel[J].ApplicationResearchofComputers,2020,37(3):662-666 [6]蘇煥銀,彭舒婷,曾瓊芳,等.基于VMD-LSTM混合模型的城際高速鐵路時變客流預測[J].鐵道科學與工程學報,2023,20(4):1200-1210 SUHuanyin,PENGShuting,ZENGQiongfang,etal.Forecastoftime-dependentpassengerflowofintercityhigh-speedrailwaybasedonVMD-LSTMmixedmodel[J].JournalofRailwayScienceandEngineering,2023,20(4):1200-1210 [7]ZhangYY,HeD,WuQY.ForecastingofPM2.5concentrationtimeseriesbasedonSSA-LSTMmodel[C]//InternationalConferenceonStatistics,DataScience,andComputationalIntelligence(CSDSCI2022).SPIE,2023,12510:373-380 [8]姜超,李國富.改進VMD-LSTM法在刀具磨損狀態識別中的應用[J].機械科學與技術,2022,41(2):246-252 JIANGChao,LIGuofu.ApplicationofmodifiedVMDandLSTMintoolwearstaterecognitionmodel[J].MechanicalScienceandTechnologyforAerospaceEngineering,2022,41(2):246-252 [9]張晨陽,張亞,李培英,等.基于變分模態分解的侵徹過載信號特征提取[J].探測與控制學報,2021,43(3):16-21 ZHANGChenyang,ZHANGYa,LIPeiying,etal.Featureextractionofpenetrationoverloadsignalbasedonvariationalmodedecomposition[J].JournalofDetection&Control,2021,43(3):16-21 [10]左亞輝,謝源,鄒定江,等.基于混沌麻雀搜索算法的PMSM直接轉矩控制[J].組合機床與自動化加工技術,2023(2):174-177 ZUOYahui,XIEYuan,ZOUDingjiang,etal.PMSMdirecttorquecontrolbasedonchaoticsparrowsearchalgorithm[J].ModularMachineTool&AutomaticManufacturingTechnique,2023(2):174-177 [11]柴巖,孫笑笑,任生.融合多向學習的混沌麻雀搜索算法[J].計算機工程與應用,2023,59(6):81-91 CHAIYan,SUNXiaoxiao,RENSheng.Chaoticsparrowsearchalgorithmbasedonmulti-directionallearning[J].ComputerEngineeringandApplications,2023,59(6):81-91 [12]劉明,寧靜.基于SSA-LSTM的重大突發疫情演化預測方法[J].信息與管理研究,2022,7(6):16-29 LIUMing,NINGJing.EvolutionarypredictionmethodofmajorepidemicoutbreakbasedonSSA-LSTM[J].JournalofInformationandManagement,2022,7(6):16-29 [13]李秀昊,劉懷西,張智勇,等.基于VMD-LSTM的超短期風向多步預測[J].南方能源建設,2023,10(1):29-38 LIXiuhao,LIUHuaixi,ZHANGZhiyong,etal.Veryshort-termwinddirectionmultistepforecastbasedonVMD-LSTM[J].SouthernEnergyConstruction,2023,10(1):29-38 [14]LinML,ChenCX.Short-termpredictionofstockmarketpricebasedonGAoptimizationLSTMneurons[C]//Proceedingsofthe20182ndInternationalConferenceonDeepLearningTechnologies,2018:66-70 StockpricepredictionbasedonVMD-CSSA-LSTMcombinationmodel HUANGHouju1LIBo1 1SchoolofElectronics&InformationEngineering,LiaoningUniversityofTechnology,Jinzhou121001,China AbstractToaddresstheproblemsofstockpricepredictionduetoitsnon-static,highlycomplexandrandomfluctuations,acombinationmodelbasedonVariationalModeDecomposition(VMD)-CircleSparrowSearchAlgorithm(CSSA)-LongShort-TermMemory(LSTM)neuralnetworkisestablished.TheoriginalstockclosingdataisdecomposedintoseveralIntrinsicModeFunction(IMF)componentsbyVMD,andthentheCSSAisusedtooptimizetheparametersofhiddenlayerneurons,iterationnumberandlearningrateofLSTM,andtheoptimalparametersarefittedintotheLSTM,whereeachIMFcomponentismodeledandpredicted,andthepredictionresultsofIMFcomponentaresuperimposedtoobtainthefinalresult.ExperimentsshowthattheRMSE,MAEandMAPEoftheproposedmodelareminimizedonmultiplestockdatasets,theerrorofthepredictiedclosingpricesofindividualstocksfluctuatesaround0,whichismorestablewithbetterfittingandhigheraccuracy. Keywordsstockpriceforecasting;variationalmodedecomposition(VMD);sparrowsearchalgorithm(SSA);Circlechaosmapping;longshort-termmemory(LSTM)