財(cái)務(wù)目標(biāo)、資本成本淺析

2007-12-29 00:00:00索建宏

會(huì)計(jì)之友 2007年22期

【摘要】我國財(cái)務(wù)管理理論研究和企業(yè)理財(cái)實(shí)踐中對(duì)財(cái)務(wù)管理中資本成本這一核心概念的理解非常混亂。筆者認(rèn)為,上市公司只有選擇科學(xué)的財(cái)務(wù)目標(biāo),才能準(zhǔn)確理解和運(yùn)用資本成本。

一、資本成本:一個(gè)混亂的概念

資本成本是財(cái)務(wù)管理學(xué)中的一個(gè)核心概念,但目前在我國財(cái)務(wù)管理理論研究和企業(yè)理財(cái)實(shí)踐中對(duì)其理解非常混亂,很多時(shí)候是被曲解了。例如,近年來有關(guān)我國上市公司熱衷股權(quán)融資的研究和分析文章有很多,其中不少人認(rèn)為,由于我國上市公司IPO、配股和增發(fā)新股等股權(quán)融資的資本成本遠(yuǎn)遠(yuǎn)低于公司負(fù)債融資的資本成本,從而導(dǎo)致上市公司熱衷于股權(quán)融資。這種流行觀點(diǎn)源于我國企業(yè)理財(cái)實(shí)踐、甚至包括很多國內(nèi)財(cái)務(wù)管理教材對(duì)資本成本的錯(cuò)誤認(rèn)識(shí),人們認(rèn)為資本成本是公司為了籌集與使用資本(金)而付出的代價(jià),它包括用資費(fèi)用與籌資費(fèi)用。按照這種理解,資本成本可以按通用公式K=D/(P-F)進(jìn)行計(jì)算,即資本成本等于用資費(fèi)用除以籌資凈額(籌資總額減去籌資費(fèi)用的余額)。顯然,不論籌資費(fèi)用F的大小,只要用資費(fèi)用D足夠小,甚至為0,那么資本成本K就足夠小,甚至為0。而公司的股利政策和股利支付是由董事會(huì)制定預(yù)案、股東大會(huì)表決通過的,不像債務(wù)利息支付屬于“財(cái)務(wù)硬約束”。我國上市公司控股股東基于公司賬面凈資產(chǎn)保值增值的考慮,由其主導(dǎo)的財(cái)務(wù)決策常常會(huì)支付較少的現(xiàn)金股利,甚至多年不派發(fā)股利。由此可知,上市公司自然應(yīng)該選取資本成本低的股票籌資方式了。但“優(yōu)序籌資理論”認(rèn)為,企業(yè)對(duì)外籌資時(shí)應(yīng)先選擇負(fù)債,最后再選擇發(fā)行普通股籌資,于是人們將我國上市公司熱衷股權(quán)融資的現(xiàn)象稱為其“悖論”。

成熟資本市場中公司的籌資實(shí)務(wù)普遍遵循“優(yōu)序籌資理論”。盡管受到經(jīng)濟(jì)發(fā)展水平、金融體制、金融市場完善程度,包括公司財(cái)務(wù)管理水平等眾多因素的影響,不同國家和地區(qū)的公司融資方式選擇存在很大差別,但經(jīng)濟(jì)發(fā)達(dá)國家的公司普遍較少采用發(fā)行普通股籌資。美國上市公司僅有25%左右的資金源于新債和新的股權(quán)融資,20世紀(jì)80年代以及近年來,美國公司撤回了大量的權(quán)益資本,這些股票回購的資金是通過舉借新債籌集的。日本的公司也更多地依靠外部負(fù)債融資而非股權(quán)融資。

那么,是否因?yàn)榘l(fā)達(dá)國家公司的股利支付水平太高而導(dǎo)致其選擇舉債而非發(fā)行股票融資呢?答案是否定的。與我國上市公司相比,美國公司現(xiàn)金股利的支付水平也不能算高。表1顯示,美國幾家藍(lán)籌股2000年的股利收益率水平遠(yuǎn)低于銀行利率。

因此,將資本成本理解為“公司為了籌集與使用資本而付出的代價(jià)”是片面的,以用資費(fèi)用除以籌資凈額的資本成本計(jì)算口徑是錯(cuò)誤的,以資本成本高低選擇籌資方式的財(cái)務(wù)決策方法也是缺乏理論依據(jù)的。

財(cái)務(wù)理論中認(rèn)為股權(quán)融資的資本成本要高于負(fù)債融資,原因在于一方面發(fā)行股票的風(fēng)險(xiǎn)高于債券;另一方面發(fā)行債券等負(fù)債融資具有利息抵稅作用。那么,資本成本到底是什么?如果資本成本不是選擇融資方式的依據(jù),其作用到底是什么?

二、資本成本是投資期望收益率

(一)資本成本的含義

要理解資本成本的作用,必須清楚資本成本的準(zhǔn)確概念。現(xiàn)代公司財(cái)務(wù)學(xué)中資本成本的通常定義為:資本成本是企業(yè)為維持其市場價(jià)值和吸引所需資金而在項(xiàng)目投資時(shí)必須達(dá)到的報(bào)酬率。或者表述為:商業(yè)資產(chǎn)的投資者進(jìn)行投資時(shí)所期望的收益率,以價(jià)值最大化為目標(biāo)的企業(yè)的經(jīng)理把資本成本作為評(píng)價(jià)投資項(xiàng)目的貼現(xiàn)率或最低回報(bào)率。

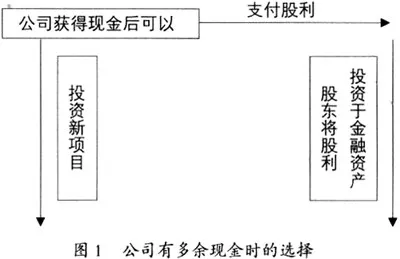

對(duì)于負(fù)債資金而言,債權(quán)投資者所要求的報(bào)酬率在形式上與公司所支付的利息是一致的;而對(duì)于股權(quán)資本而言,股權(quán)投資者所要求的報(bào)酬率與公司所支付的股利則是完全不同的。從公司的角度分析,當(dāng)公司有多余現(xiàn)金時(shí),它有兩種選擇,或者將其以現(xiàn)金股利方式發(fā)放給股東,股東將其投資于金融資產(chǎn)獲取收益;或者公司將現(xiàn)金投資于新項(xiàng)目。如圖1所示。以公司價(jià)值最大化或股東財(cái)富最大化為財(cái)務(wù)目標(biāo)的公司,如果選擇后者,那一定是企業(yè)投資項(xiàng)目的期望收益率不小于風(fēng)險(xiǎn)相當(dāng)?shù)慕鹑谫Y產(chǎn)的期望收益率。

(二)資本成本的計(jì)算

從公司的角度來看,股東將股利投資于金融資產(chǎn)的期望收益率就是權(quán)益資本成本,它是公司將現(xiàn)金投資于新項(xiàng)目的機(jī)會(huì)成本,用資本資產(chǎn)定價(jià)模型(CAPM)可將其表達(dá)為:Rs=Rf+βi×(Km-Rf),其中,Rf為無風(fēng)險(xiǎn)利率;Km-Rf是市場組合的期望收益率與無風(fēng)險(xiǎn)利率之差,稱為期望超額市場收益率;βi為公司β系數(shù)。

除了運(yùn)用CAPM模型之外,股利折現(xiàn)現(xiàn)金流量模型、股票——債券風(fēng)險(xiǎn)溢價(jià)法也可用于對(duì)資本成本的估算,這些資本成本的確定方法都是從投資者期望收益率的角度出發(fā)的。

負(fù)債資金的資本成本除了利息之外,還需要考慮利息抵稅。因此,稅后債務(wù)資本成本=Rd×(1-T),其中,Rd是借款利率,即稅前債務(wù)資本成本,它是債權(quán)投資者要求的收益率;T是公司的所得稅稅率。

公司通常運(yùn)用債務(wù)D和權(quán)益資本S進(jìn)行投資,這時(shí),需要計(jì)算公司的加權(quán)平均資本成本:RWACC=S/(S+D)×Rs+D/(S+D)Rd×(1-T)

(三)中西方對(duì)資本成本理解的差異分析

比較中西方對(duì)資本成本概念的理解,可以發(fā)現(xiàn)我國實(shí)務(wù)和理論界對(duì)這一概念的理解有很大的偏差,主要表現(xiàn)在以下兩方面。

1.資本成本是實(shí)際支出還是機(jī)會(huì)成本

我國眾多教材和公司理財(cái)實(shí)務(wù)中理解的資本成本主要是企業(yè)付出的利息費(fèi)用、現(xiàn)金股利等未來資金使用過程中以及籌集過程中的現(xiàn)金流出;而資本成本從本質(zhì)上講是一項(xiàng)機(jī)會(huì)成本,它是投資者投資于某個(gè)企業(yè)或項(xiàng)目而喪失了投資于其他方面獲取收益的機(jī)會(huì)成本。

2.解釋資本成本時(shí)是基于企業(yè)管理者還是投資者

我國對(duì)資本成本的一般理解是站在企業(yè)管理者的角度,主要關(guān)注付現(xiàn)成本;在企業(yè)價(jià)值最大化的財(cái)務(wù)目標(biāo)下,決策者則是從股東和債權(quán)人的角度來闡述投資者對(duì)其出讓資金所要求的回報(bào)的。

深入分析我國財(cái)務(wù)管理實(shí)踐和財(cái)務(wù)理論研究中錯(cuò)誤理解資本成本概念的原因不難發(fā)現(xiàn),中西方在財(cái)務(wù)目標(biāo)選擇上的不同導(dǎo)致了對(duì)于資本成本這一財(cái)務(wù)管理核心概念理解上的差異。

三、財(cái)務(wù)目標(biāo)與資本成本

(一)企業(yè)價(jià)值最大化的財(cái)務(wù)目標(biāo)必然要求以資本成本作為資本預(yù)算的“取舍率”

財(cái)務(wù)目標(biāo)是被廣泛認(rèn)可的現(xiàn)代公司財(cái)務(wù)理論的研究基礎(chǔ),選擇科學(xué)的財(cái)務(wù)目標(biāo)對(duì)于指導(dǎo)企業(yè)進(jìn)行科學(xué)的理財(cái)實(shí)踐是不可或缺的。在現(xiàn)代市場經(jīng)濟(jì)條件下,關(guān)于上市公司的財(cái)務(wù)目標(biāo)較具代表性的觀點(diǎn)有利潤最大化、股東財(cái)富最大化和企業(yè)價(jià)值最大化等。自20世紀(jì)80年代以來,在西方,財(cái)務(wù)理論研究者和實(shí)務(wù)界人士已經(jīng)普遍接受和認(rèn)可了以企業(yè)價(jià)值最大化作為企業(yè)的財(cái)務(wù)目標(biāo)。

中西方對(duì)資本成本的不同理解實(shí)際上體現(xiàn)出各自選擇的財(cái)務(wù)目標(biāo)的不同。西方財(cái)務(wù)管理理論研究以及公司理財(cái)活動(dòng)中普遍選擇了已經(jīng)深入人心的企業(yè)價(jià)值最大化或股東財(cái)富最大化的財(cái)務(wù)目標(biāo)。在企業(yè)價(jià)值最大化的財(cái)務(wù)目標(biāo)下,企業(yè)的投資決策、籌資決策和股利政策都應(yīng)盡可能地增加企業(yè)價(jià)值,這樣的財(cái)務(wù)決策才可稱之為科學(xué)、合理的理財(cái)行為。作為現(xiàn)代財(cái)務(wù)理論基石的MM理論研究表明,在籌資、投資和利潤分配這些企業(yè)基本的財(cái)務(wù)活動(dòng)中,企業(yè)的資本結(jié)構(gòu)(或籌資)決策和股利分配決策在本質(zhì)上與企業(yè)價(jià)值無關(guān),只有投資活動(dòng)中投資項(xiàng)目產(chǎn)生的凈現(xiàn)值才會(huì)增加企業(yè)價(jià)值。也就是說,真正決定企業(yè)價(jià)值的是投資決策,而籌資決策和股利政策所處的地位應(yīng)該是從屬于投資決策并與其一起為實(shí)現(xiàn)企業(yè)價(jià)值最大化的財(cái)務(wù)目標(biāo)服務(wù)的。

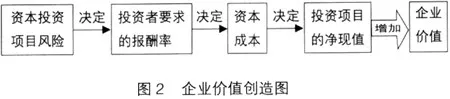

投資者(或資金提供者委托的代理人)會(huì)通過對(duì)投資對(duì)象(公司投資計(jì)劃)風(fēng)險(xiǎn)大小的識(shí)別和評(píng)估來確定投資期望報(bào)酬率,這個(gè)期望報(bào)酬率就是滿足投資項(xiàng)目所需資金的資本成本。估算出項(xiàng)目投資和運(yùn)營過程各期的現(xiàn)金流量后,其凈現(xiàn)值的大小將取決于折現(xiàn)率的高低,以資本成本作為折現(xiàn)率計(jì)算的投資項(xiàng)目凈現(xiàn)值如果大于0,將增加企業(yè)價(jià)值。如圖2所示。

(二)我國上市公司的財(cái)務(wù)目標(biāo)選擇

長期以來,我國上市公司對(duì)財(cái)務(wù)目標(biāo)的選擇迥異于西方,很少有公司真正以企業(yè)價(jià)值最大化作為財(cái)務(wù)目標(biāo),這源于證券市場雙軌制的起始制度設(shè)計(jì)。我國上市公司長期以來呈現(xiàn)股權(quán)分置和一股獨(dú)大的股權(quán)結(jié)構(gòu),股權(quán)分置條件下上市公司的財(cái)務(wù)目標(biāo)往往體現(xiàn)為控股股東利益最大化。一方面,以國有股為主體的控股股東能夠以自身利益最大化為目標(biāo)控制公司的財(cái)務(wù)決策;另一方面,由于控股股東所持股份不能上市流通,往往不會(huì)像流通股股東那樣關(guān)注公司股價(jià)。而且,政府對(duì)國有資本的管理考核注重賬面凈資產(chǎn)的保值增值,國有控股股東以及管理層自然更為關(guān)注所持股份的賬面價(jià)值,長期追求每股凈資產(chǎn)最大化。同時(shí),公司管理層為自身利益最大化,往往追求公司籌資規(guī)模最大化以及充沛的自由現(xiàn)金流量。

上市公司通過公開發(fā)行股票籌資,既滿足了控股股東每股凈資產(chǎn)最大化的財(cái)務(wù)目標(biāo),也滿足了管理層的利益訴求。IPO時(shí)公開發(fā)行股票的價(jià)格遠(yuǎn)高于發(fā)起人的凈資產(chǎn)折股價(jià)格,配股和增發(fā)新股的價(jià)格也高于此前公司的每股凈資產(chǎn),作為發(fā)起人的控股股東為了直接、快速地增加每股凈資產(chǎn)又往往放棄認(rèn)股權(quán)。這樣做既滿足了公司發(fā)展所需資金,又實(shí)現(xiàn)了控股股東賬面資本快速增值的目標(biāo),同時(shí)也最大限度地降低了管理層在公司經(jīng)營上的財(cái)務(wù)風(fēng)險(xiǎn)。

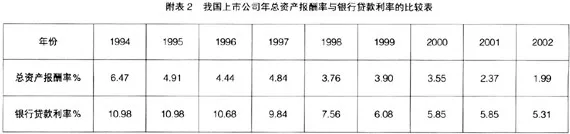

從以上分析可以看出,股權(quán)分置條件下我國上市公司熱衷于公開發(fā)行股票籌資與資本成本的高低并無直接聯(lián)系。以股利等付現(xiàn)成本為基礎(chǔ)計(jì)算的股權(quán)資本成本顯然遠(yuǎn)遠(yuǎn)低于以投資者所要求的報(bào)酬率為基礎(chǔ)的估算結(jié)果,以前者作為折現(xiàn)率會(huì)高估投資收益,降低公司的資產(chǎn)收益水平。我國上市公司盈利水平長期以來普遍不高,反映公司投資效率和資產(chǎn)獲利能力的總資產(chǎn)報(bào)酬率長期低于銀行貸款利率(見附表2),表明上市公司總體上并沒有為股東增加財(cái)富和企業(yè)價(jià)值。

從2005年4月開始的股權(quán)分置改革解決了困擾中國資本市場多年的非流通股股份不能上市流通的問題,實(shí)現(xiàn)了全流通。全流通下包括控股股東在內(nèi)的投資者都將會(huì)積極關(guān)注公司股價(jià)的穩(wěn)定及持續(xù)增長,這必然要求上市公司準(zhǔn)確估算資本成本,按照凈現(xiàn)值法則,通過科學(xué)的決策分析程序和方法選擇投資項(xiàng)目和投資時(shí)機(jī),增加公司價(jià)值。隨著上市公司逐步建立起科學(xué)的財(cái)務(wù)目標(biāo),我國財(cái)務(wù)管理實(shí)踐和財(cái)務(wù)理論研究中將會(huì)準(zhǔn)確理解“資本成本”這一核心概念,并在財(cái)務(wù)決策中廣泛使用。

- 會(huì)計(jì)之友的其它文章

- “實(shí)質(zhì)控制權(quán)”對(duì)“法定控股權(quán)”的嬗變

- 企業(yè)集團(tuán)加強(qiáng)財(cái)會(huì)隊(duì)伍建設(shè)的思考

- 我國企業(yè)固定資產(chǎn)會(huì)計(jì)準(zhǔn)則與國際準(zhǔn)則之比較

- 新會(huì)計(jì)準(zhǔn)則對(duì)上市公司盈余管理的影響分析

- 實(shí)施新《企業(yè)會(huì)計(jì)準(zhǔn)則》體系后需進(jìn)一步研究的相關(guān)問題

- 新會(huì)計(jì)準(zhǔn)則中長期股權(quán)投資權(quán)益法核算的變化解析