數字金融發展對農民可持續性增收的影響機制

2024-06-23 23:44:58方夢雪余家鳳

安徽農業科學 2024年11期

方夢雪 余家鳳

摘要 基于2011—2021年湖北省13個市(州)的面板數據,構建固定效應模型和中介效應模型,實證分析湖北省數字金融對農民可持續性增收影響機制。結果表明:湖北省發展數字金融能提高農民收入水平、改善農民收入結構,可以顯著地促進農民可持續性增收,且對低收入水平、低收入可持續性的農民效果更佳;地區經濟增長對湖北省數字金融提高農民收入水平、使農民收入增加具有可持續性均存在部分中介效應,其值分別為39.69%和40.96%。此外,推進城鎮化建設對農民可持續性增收也有顯著的促進作用。

關鍵詞 數字金融發展;農民可持續性增收;固定效應模型;中介效應

中圖分類號 S-9? 文獻標識碼 A? 文章編號 0517-6611(2024)11-0205-04

doi:10.3969/j.issn.0517-6611.2024.11.044

The Impact Mechanism of Digital Finance Development on Sustainable Income Increase of Farmers: An Empirical Analysis Based on Hubei Province Data

FANG Meng-xue,YU Jia-feng

(School of Economics and Management, Changjiang University, Jingzhou, Hubei 434023 )

Abstract Based on the panel data of 13 cities (prefecture) in Hubei Province from 2011 to 2021, this paper builds a fixed effect model and an intermediary effect model, and empirically analyzes the mechanism of digital finance in Hubei Province on the sustainable income growth of farmers. Research shows that the development of digital finance in Hubei Province can improve farmers income level, improve farmers income structure, significantly promote farmers sustainable income, and have a better effect on low-income and low-income sustainable farmers;regional economic growth can improve farmers income level and enable farmers income for digital finance in Hubei Province. There are some intermediary effects on the sustainability of the increase, with values of 39.69% and 40.96% respectively. In addition, promoting urbanization also plays a significant role in increasing the sustainable income of farmers.

Key words Digital financial development;Sustainable income increase of farmers;Fixed effect model;Intermediary effect

基金項目 長江大學社會科學基金資助項目(2019sz06)。

作者簡介 方夢雪(1996—),女,湖北襄陽人,碩士研究生,研究方向:農業經濟。*通信作者,教授,從事宏觀經濟理論與政策研究。

收稿日期 2023-10-21

我國是農業大國,有農村地域遼闊、人口眾多且經濟基礎普遍比較薄弱的特點。農業、農村、農民問題是關系到國家和民生的根本性問題,歸根到底,增加農民收入是關鍵。從2004年開始,中共中央頒布了一系列以“三農”為工作重點的中央一號文件,根本出發點和最終目標是提高農民收入水平,最大目標是實現農村居民收入的穩定增長。2023年中央一號文件中再次強調堅持不懈把解決好“三農”問題作為首要任務,全社會鼎立促進鄉村振興全面發展,始終堅持優先發展農業農村、加快農業農村現代化步伐、拓寬農民增收致富渠道、促進農民就業增收,推進數字社會建設新征程,大力發展普惠金融及數字經濟的融合,進而推動數字金融助力經濟高質量發展。

湖北省是我國的農業大省,從事農業生產經營活動的人較多,收入渠道較少,因而金融資源是影響農民收入的關鍵因素,但農村居民由于城鄉二元結構限制的因素卻長期被金融排斥,傳統金融“嫌貧愛富”的特性使資金最終流向盈利預期最強的區域和人群,阻礙農村居民從金融服務中獲利。而數字金融以成本低廉、服務效率高、便捷等優勢從擴大金融供給側出發,讓農村居民等“長尾群體”也可以擁有更多的融資渠道,打破了農民被金融排斥的困境,有助于提高其市場參與能力,使農民能從事其他生產經營活動,進而促進農民可持續增收。故而研究湖北省數字金融對農民可持續增收極具現實意義。

1 文獻綜述與研究假說

促進農民收入可持續增加是實施鄉村振興戰略重點關注的問題。學者們主要聚焦于數字金融對居民消費[1-3]、收斂城鄉收入差距[4-5]、減緩貧困[6-7]等方面的研究,鮮有學者探析數字金融對農民可持續性增收方面的影響機制。為補充這一領域,該研究從以下兩方面對相關文獻進行回顧。

首先是關于數字金融增收減貧效應方面。周利等[8]認為數字技術的高速發展能夠降低因信息不對稱導致的金融服務供給成本和使用成本,完善金融市場信用體系,通過打破信息圍墻,促進金融市場的包容性發展,讓金融服務能夠惠及以前被正規傳統金融體系排斥在外的人群,進而降低貧困、均衡城鄉收入。劉錦怡等[9]從互聯網“泛在性”視角出發,將互聯網保險、互聯網信貸發展與傳統金融融合實現金融數字化發展,大大降低了金融服務成本,提高了農民獲得金融的可得性,進而直接緩解農村貧困問題。劉魏等[10]認為數字金融技術可以加速正規信貸審批流程、降低手續費用及時間成本,避免陷入非正規信貸的高利貸陷阱,促進人力資本積累進而改善農民相對貧困。孫繼國等[11]表明數字金融發展能夠有效地推進扶貧工作,我國經濟處于快速發展階段,但仍然表現出明顯的區域差異性——中西部地區相對于東部地區更加貧困,金融服務體系更不健全,數字金融的發展打破了地域局限及信息閉塞壁壘,其特有的開放性、無邊界性特征使西部和中部地區居民也可以享受低門檻的融資手段,數字金融對中西部地區居民的減貧效果比東部地區更強。王修華等[12]發現我國經濟發展呈現明顯的群體異質性且存在不平衡、不充分的金融發展現象,對于自身經濟條件較差、需要數字金融滿足生存、發展型需求、地處具有經濟局限性的偏遠惡劣地區貧困戶而言,難以擺脫“工具排斥”“地域排斥”及“知識排斥”的鴻溝,使得資本積累緩慢、金融服務效率低,進而導致數字金融對其家庭收入的影響“極其微小”,而數字金融對非貧困戶卻有較大的馬太效應,相較于貧困戶,減貧增收效果明顯;梁雙陸等[13]收集了2011—2015年我國省級面板數據,分析得出數字金融對收斂城鄉收入效果顯著,且存在雙重門檻,當其跨越第二個門檻值13.8后,數字金融對縮小城鄉收入差距的作用效果最佳。陳慧卿等[14]認為數字金融增收減貧效果顯著,且增收效果具有區域異質性特征,其對我國東中西部各地區的增收效果呈現“中東西依次減弱”的局面。報告顯示,2017—2020年全國縣域數字金融服務廣度已經提高了8倍以上,金融數字化發展迅速,在一定程度上打破了空間壁壘,金融服務滲透到金融抑制群體,促進農民增收。為此,提出以下假設。

H1:數字金融的發展可以直接促進農民可持續性增收。

其次是關于數字金融可持續性增收的作用機制方面。姚鳳閣等[15]將其分為直接效應和間接效應。前者直接受益于長尾效應,后者則把經濟增長和收入分配作為中介變量,通過促進經濟增長和收入分配來服務“長尾市場”,進而促進增收減貧。徐瑩等[16]認為數字金融憑借數字技術自身便捷、高效、全面等特點打破了信息壁壘,有效增加普惠金融滲透率及覆蓋面,降低傳統金融參與門檻,從而緩解農民被金融排斥的問題。而經濟增長的“涓滴效應”最終惠及收入低的農戶群體,從而促進低收入農戶增收,有效緩解農戶間收入差距,并且數字金融指數的細分維度也均能促進農民收入增加,緩解農戶間收入差距。龔沁宜等[17]以我國西部地區12個省市的面板數據為樣本建立PSTR模型進行實證研究,認為數字金融對農民增收減貧效應的門檻變量為經濟發展水平,門檻特征值為3.501 2萬元,其跨過門限值后,數字金融的減貧效果依然顯著,但效果隨經濟發展程度的提高而減弱。董曉林等[18]利用中國家庭金融調查2017年微觀調查數據,建立測度農戶多維相對貧困指標評價體系,通過中介效應模型實證研究發現數字金融能夠改善收入分配,為提供農戶信貸資金,使農戶擁有足夠的啟動資金敢于創業。楊偉明等[19]認為數字金融可以顯著促進居民增收,且數字金融可以通過促進經濟增長和支持創業行為的途徑來間接提高居民收入,減緩相對貧困。因此,數字金融能夠通過地區經濟增長來間接減緩貧困。為此,提出以下假設。

H2:地區經濟增長在數字金融促進農民可持續增收過程中具有明顯的中介作用。

綜上可知,現有研究主要是以全國范圍或者大片的貧困區域為樣本來研究收入增長,基于市級層面的研究較少,得出的結論和建議對于湖北省這種省域范圍可能并不適用。該研究選取湖北省及其市(州)為研究樣本,在既有基礎上,進一步探究其對收入增長的可持續性方面的影響,可以拓寬研究領域、豐富相關的市級層面的研究;其次,關于地區經濟增長和湖北省農民可持續增收的關系比較模糊,地區經濟增長是否可以作為數字金融促進農民可持續增收的中介變量并不清晰。因此,該研究對地區經濟增長的中介效應進行實證檢驗,并深入研究數字金融能否促進農民可持續增收,擬對該領域的研究作出一定的邊際貢獻。

2 研究設計

2.1 變量的選擇與數據來源

被解釋變量:農民可持續性增收。此變量可以借鑒馬妍[20]的研究,以農民收入水平、農民收入的可持續性來衡量。其中,農民收入水平(FIL),以農村居民人均可支配收入對數化來衡量;農民收入的可持續性(FIS),借鑒郭勁光等[21]的測度方法,以農民收入結構的對數化(即農村居民人均經營性和人均工資性收入之和的對數化)來衡量。

核心解釋變量:數字金融發展水平(DIFI)。該研究借鑒王修華等[12]的測度方法,直接以螞蟻金服集團研究院和北京大學數字金融研究組編制的“數字普惠金融指數”[22]來衡量,具有一定的權威性與科學性。

控制變量:為了盡可能減少遺漏變量對估計結果產生內生性偏誤影響,該研究將4個可能的潛在遺漏變量作為控制變量加入模型中。①農業發展水平(AD),以農業總產值指數對數化來衡量。②城鎮化率(UR),以城鎮常住人口與該地區常住總人口比值來衡量。③產業結構(IS),以第一產業增加值占地區生產總值的比重來衡量。④財政支出水平(FER),以一般公共預算與GDP比值來衡量。

中介變量:以地區經濟增長(PGDP)來表示,以各市(州)人均國內生產總值的對數化來衡量。

該研究選取湖北省2011—2021年13個市(州)級面板數據。其主要來源于2011—2021年《湖北統計年鑒》及13個市(州)統計年鑒、國民經濟和社會發展統計公報、海關數據、EPS數據庫及北京大學數字普惠金融指數。

2.2 模型構建

2.2.1 基準回歸模型。

為檢驗數字金融是否可以促進農民可持續增收,構建如下模型:

Yit=β0+β1lnDIFIit+β2Xit+εit(1)

式中:被解釋變量Yit包括FIL、FIS;lnDIFIit代指的是i地區處于t時期時的數字金融發展狀況;Xit代指控制變量;εit代指隨機擾動項。

2.2.2 中介效應模型。

為進一步探究地區經濟增長作為中介變量在湖北省發展數字金融促進農民可持續增收過程中的作用機制及效果,構建如下中介效應模型:

Yit=δ0+δ1lnDIFIit+δ2Xit+εit(2)

PGDPit=β0+β1lnDIFIit+β2Xit+εit(3)

Yit=θ0+θ1PGDPit+θ2lnDIFIit+θ3Xit+εit(4)

其中,Yit包括FIL、FIS。分別測算地區經濟增長在湖北省發展數字金融提高農民收入水平過程中的中介效應和地區經濟增長在湖北省發展數字金融使農民收入增加具有可持續性過程中的中介效應,以此來綜合判斷其在數字金融促進農民可持續性增收過程中的中介效應情況。δ1代表數字金融促進農民可持續性增收的總效應;θ2代表數字金融促進農民可持續性增收的直接效應;β1θ1代表中介效應大小;β1θ1/δ1代表中介效應在總效應中所占比值,可以反映出地區經濟增長對數字金融促進農民可持續增收的重要程度。

3 實證分析

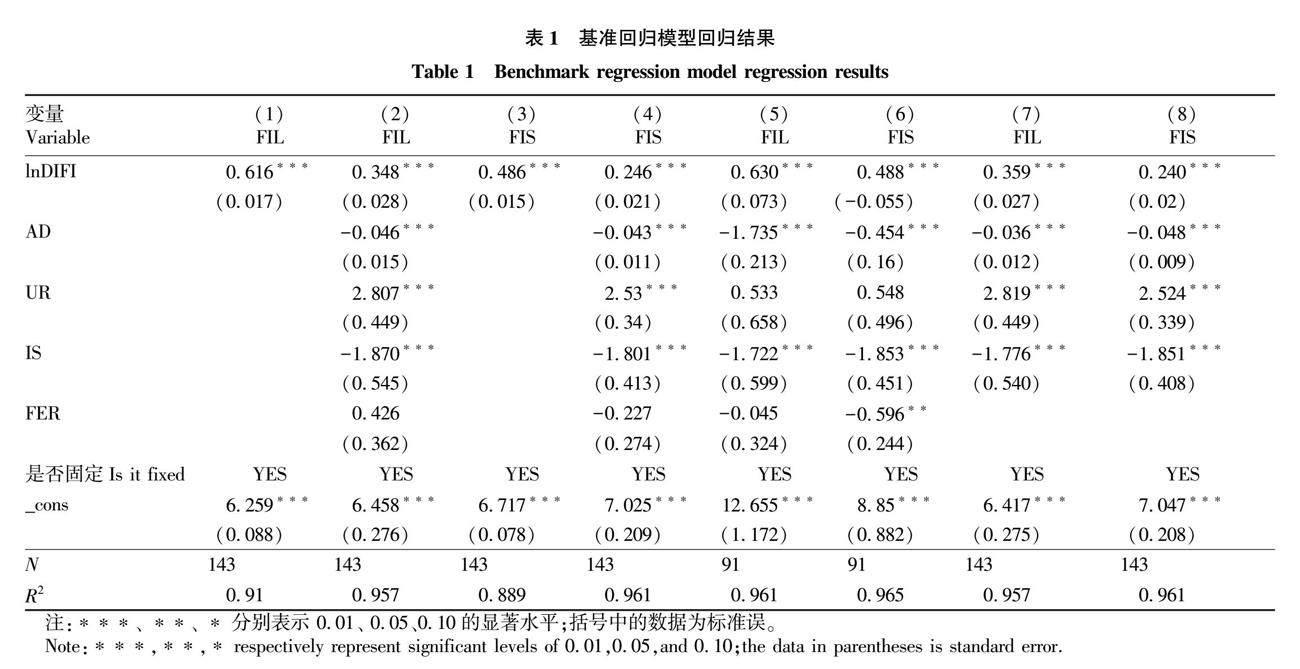

3.1 基準回歸分析

首先對整理后的數據進行VIF檢驗,可知VIFmix=1.25,VIFmax=6.61,均值3.33,均小于10,表明該模型沒有嚴重的多重共線性問題,再對模型進行Hansman檢驗、F檢驗,可知其P值均為0,因此使用固定效應模型。湖北省數字金融促進農民可持續性增收回歸結果見表1的模型(1)~(4)。其中,模型(1)、(3)未加控制標量,從中可以發現,湖北省數字金融對農民收入水平、農民收入可持續性的影響系數均在0.01水平下顯著,分別為0.616、0.486;模型(2)、(4)引入控制變量,可以看出,湖北省數字金融對農民收入水平、農民收入可持續性的影響系數也都在0.01水平下顯著,分別為0.348、0.246。這表明湖北省發展數字金融能提高農民收入水平、改善農民收入結構,可以顯著地促進農民收入可持續性增加,從而可以驗證H1。可見湖北省發展數字金融可以為農民提供更多的金融服務和機會,有利于可持續性提高他們的收入水平、改善他們的經濟狀況。此外,城鎮化率顯著性水平也在0.01,說明城鎮化建設的提速可助推農民可持續性增收。

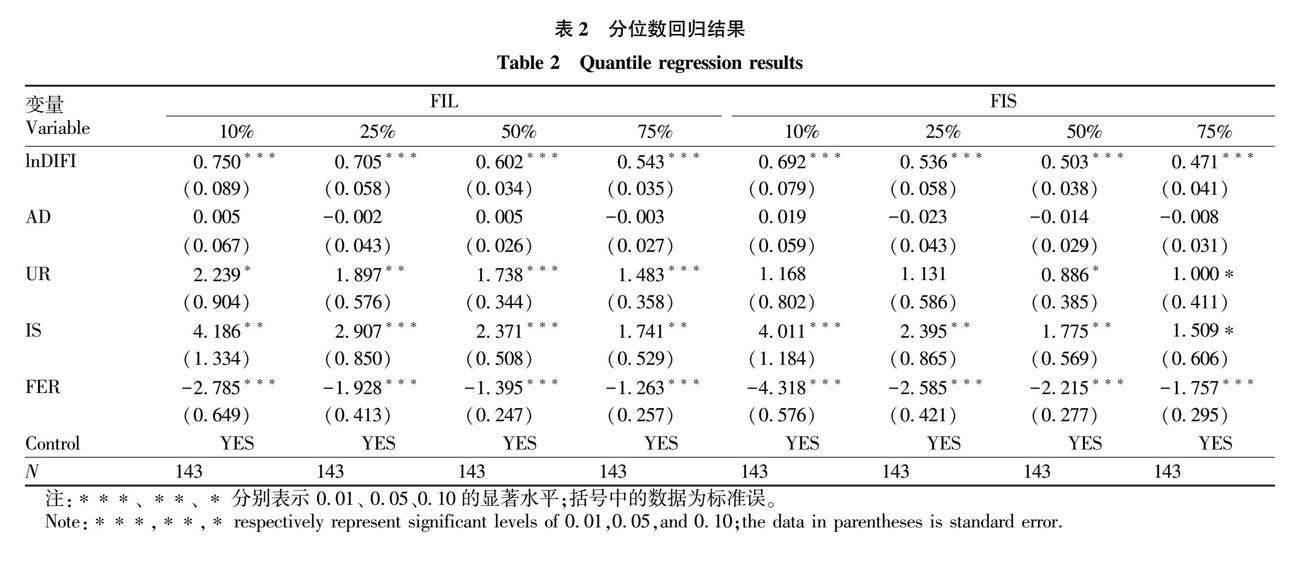

3.2 異質性分析

湖北省農民間的收入水平、收入結構都差異化明顯,為進一步探究在不同的收入水平、收入結構上,湖北省數字金融對農民可持續性增收促進作用的異質性影響,該研究設定4個合理的收入分位點(10%、25%、50%、75%)構建面板分位數回歸模型,如表2。在4個分位點上,lnDIFI對FIL、FIS均有顯著正向影響,并呈下降趨勢,表明收入水平和收入結構在10%分位點上時,湖北省發展數字金融

對提高農民收入水平、改善農民收入結構的效果最佳,更有助于實現農民收入的可持續增加。數字技術的使用以低成本面向被傳統金融排斥的低收入群體,并降低進入門檻,且有效彌補了傳統金融資源的不足,極大地提高了金融普惠性。相對于富裕的農民而言,數字金融的發展和普及對低收入農民具有更大的幫助,數字金融的長尾效應使得低中收入農民受益更多,增收效果更好。而富裕的農民通常擁有更多的資金和財產,能夠獲得相對豐富且多元化、個性化的金融資源,因此數字金融發展的增收效果反而略差。

3.3 穩健性檢驗

為進一步驗證實證結果是否可靠,該研究采用2種方法進行檢驗:第一,由表1的模型(2)、(4)可知控制變量FER不顯著。為避免因不顯著控制變量的存在而引發的可能的回歸偏誤,采用將FER剔除的方法來進行穩健性檢驗。如表1的模型(7)、(8),lnDIFI與FIL、FIS均顯著正相關。第二,因為2013年被稱為數字金融發展元年,所以2013年可視為數字金融快速發展的開端,而在“十三五”時期我國也強調要更加注重數字金融的發展,因此可以將時間窗口由2011—2021年縮短至2013—2019年來進行穩健性檢驗。如表1的模型(5)、(6),lnDIFI與FIL、FIS均顯著正相關。以上2種方法的結果均與基準回歸結果一致。因此,基準回歸結果有一定穩定性。

3.4 中介效應模型回歸分析

表1的模型(2)和表3的模型(9)、(10)構成了地區經濟增長在湖北省發展數字金融提高農民收入水平過程中的中介效應檢驗的“三步法”。模型(1)的lnDIFI系數顯著為正,按中介效應立論,模型(9)的lnDIFI系數顯著為正,模型(10)的lnDIFI、PGDP的系數均顯著為正,說明湖北省發展數字金融提高農民收入水平存在地區經濟增長的部分中介效應,為39.69%。表1的模型(4)和表3的模型(9)、(11),構成了地區經濟增長在湖北省發展數字金融提高農民收入可持續性過程中的中介效應檢驗的“三步法”。模型(4)的lnDIFI系數顯著為正,按中介效應立論,模型(9)的lnDIFI系數顯著為正,模型(11)的lnDIFI、PGDP的系數均顯著為正,說明湖北省發展數字金融使農民收入增加具有可持續性存在地區經濟增長的部分中介效應,為40.96%。綜上,地區經濟增長是湖北省數字金融促進農民可

持續性增收的部分中介變量,由此驗證了H2。湖北省發展數字金融,通過提供更好的金融支持和服務,使產品和要素在市場上的流通效率顯著提高,拉動了消費,促進了就業、產業升級、地區經濟增長。同時使政府獲得更多的稅收收入并增加公共服務投資和公共財政支出而惠及農民,進而促使農民可持續增收。

4 結論與建議

4.1 結論

該研究基于湖北省2011—2021年市(州)面板數據來探究數字金融促進農民可持續性增收效應,先采用固定效應模型來檢驗湖北省數字金融促進農民可持續性增收效應,再采用中介效應模型進一步研究地區經濟增長對數字金融促進農民可持續性增收的影響機制。研究表明:第一,湖北省發展數字金融能提高農民收入水平、改善農民收入結構,可以顯著地促進農民收入可持續性增加。此外,城鎮化建設的提速可助推農民可持續性增收。第二,就農民收入水平及收入可持續性異質性分析可知,與富裕的農民相比,湖北省發展數字金融更有助于促進收入水平低、收入結構不太合理的農民可持續性增收。第三,地區經濟增長對湖北省數字金融提高農民收入水平、使農民收入增加具有可持續性均存在部分中介效應,其值分別為39.69%和40.96%。

4.2 對策建議

4.2.1 完善湖北省數字金融基礎設施建設。通過加大農村網絡基礎設施建設投入力度,包括提高4G、5G及光纖網絡等技術的覆蓋與改造升級等,讓農民能享受高速、穩定的網絡連接,確保金融服務的暢通和安全;推進數字支付體系建設,加強移動支付、電子支付等數字支付方式的普及和推廣,方便農民進行在線支付和金融交易;在農村地區建設金融服務中心和智能化的金融平臺,提高數字金融可得性,方便農民辦理金融業務;建立健全金融數據共享機制和安全管理制度,完善數據隱私保護和安全防護體系,提高數字金融系統的安全性。

4.2.2

普及、加強對湖北省農民的信息網絡和數字金融方面的教育。政府等部門應定期下鄉開展網絡知識、金融知識培訓活動,構建“點鏈面”立體式宣講體系,講解如何使用網絡和數字工具提高農民對數字金融業務的認知及接受度。同時加強風險防范的宣傳與金融風險的警示,提高農民對金融風險的識別及防范意識,并結合當地數字金融服務場景,加強金融監管和風險防控。如探索運用人臉及指紋識別等技術,為農民提供更安全、便捷的金融服務。

4.2.3

統籌城鄉發展,促進地區經濟穩定增長,夯實農民增收的基礎。促進湖北省城鎮化建設與地區經濟增長協調發展,充分釋放城鎮建設和地區經濟增長對農民可持續性增收的活力。結合湖北省區域比較優勢,因地制宜發展與農村經濟相適應的特色農業,帶動一二三產業融合發展,推動返鄉創業就業及農民合作社、家庭農場的發展,促進地區經濟增長,從而促進農民可持續性增收。

4.2.4

適當增加財政對數字金融的投入,使農民共享發展紅利。政府可以設立專項資金,降低農村數字金融建設的成本,促進相關項目推進與落地;政府可以制定相關補貼政策,鼓勵農民積極參與數字金融服務,提高金融包容性;政府可以提供金融創新扶持和優惠稅收政策,支持、鼓勵金融科技企業在農村地區推出創新產品和服務。例如農村小額信貸平臺、農村電商金融服務等,為農民提供更多便捷、個性化的金融服務,促進農村經濟的發展。

參考文獻

[1] 胡寧寧.數字普惠金融與農村家庭消費:機制探析與微觀證據[J].河南社會科學,2023,31(6):51-61.

[2] 吳衛星,柴宏蕊.數字普惠金融促進居民消費水平均衡提升了嗎:基于消費相對剝奪緩解的視角[J].社會科學,2023(3):134-147.

[3] 范方志,彭田田.數字普惠金融對中國農村居民消費的影響研究[J].社會科學戰線,2023(1):82-91.

[4] 王奕霏,楊衛東,王海南.數字普惠金融縮小城鄉消費差距的理論邏輯和優化路徑[J].農村經濟,2023(8):98-105.

[5] 田紅宇,王晶.數字普惠金融能夠縮小農村內部收入差距嗎?——來自生計資源多元化視角的證據[J/OL].中國農業資源與區劃,2023-08-04[2023-10-17].https://link.cnki.net/urlid/11.3513.S.20230803.1656.016.

[6] 崔冉,王家隆.互聯網、數字普惠金融與農村居民相對貧困[J].宏觀經濟研究,2023(3):48-58,127.

[7] 張嫣娟,陳海龍.數字普惠金融對相對貧困的改善效應檢驗[J].統計與決策,2023,39(4):148-152.

[8] 周利,廖婧琳,張浩.數字普惠金融、信貸可得性與居民貧困減緩:來自中國家庭調查的微觀證據[J].經濟科學,2021(1):145-157.

[9] 劉錦怡,劉純陽.數字普惠金融的農村減貧效應:效果與機制[J].財經論叢,2020(1):43-53.

[10] 劉魏,張應良,王燕.數字普惠金融發展緩解了相對貧困嗎?[J].經濟管理,2021,43(7):44-60.

[11] 孫繼國,韓開顏,胡金焱.數字金融是否減緩了相對貧困?——基于CHFS數據的實證研究[J].財經論叢,2020(12):50-60.

[12] 王修華,趙亞雄.數字金融發展是否存在馬太效應?——貧困戶與非貧困戶的經驗比較[J].金融研究,2020(7):114-133.

[13] 梁雙陸,劉培培.數字普惠金融、教育約束與城鄉收入收斂效應[J].產經評論,2018,9(2):128-138.

[14] 陳慧卿,陳國生,魏曉博,等.數字普惠金融的增收減貧效應:基于省際面板數據的實證分析[J].經濟地理,2021,41(3):184-191.

[15] 姚鳳閣,李麗佳.數字普惠金融減貧效應及區域差異研究[J].哈爾濱商業大學學報(社會科學版),2020(6):3-18.

[16] 徐瑩,王娟.數字普惠金融與農戶收入差距:加劇還是緩解[J].農業技術經濟,2024(3):52-62.

[17] 龔沁宜,成學真.數字普惠金融、農村貧困與經濟增長[J].甘肅社會科學,2018(6):139-145.

[18] 董曉林,吳以蠻,熊健.金融服務參與方式對農戶多維相對貧困的影響[J].中國農村觀察,2021(6):47-64.

[19] 楊偉明,粟麟,王明偉.數字普惠金融與城鄉居民收入:基于經濟增長與創業行為的中介效應分析[J].上海財經大學學報,2020,22(4):83-94.

[20] 馬妍.數字普惠金融發展對農民收入的影響及作用機制研究[J].投資與創業,2022,33(17):29-33.

[21] 郭勁光,張景媛.數字普惠金融對農民可持續性增收的影響效應:兼論相對貧困治理對策[J].學術交流,2023(5):128-139.

[22] 郭峰,王靖一,王芳,等.測度中國數字普惠金融發展∶指數編制與空間特征[J].經濟學(季刊),2020,19(4):1401-1418.