省市稅收分享影響全國統一大市場建設了嗎?

2024-07-05 10:57:51康明蹤家峰

南方經濟 2024年6期

康明 蹤家峰

摘 要:打破市場分割,健全市場競爭機制,對形成雙循環新發展格局,助推經濟高質量發展具有重要意義。文章基于地級市面板數據,利用價格法構建了市場分割指數,實證分析了稅收分享對城市間市場分割的影響。結果表明:省市間更高的稅收分享比例改善了地方政府財力,保障了對交通基礎設施的資金投入,減弱了政府間的稅收競爭,有助于打破市場分割。在使用移動份額法構造的Bartik工具變量來解決內生性問題后,所得結論依然成立。異質性分析表明:東中西部地區政府財力以及基礎設施建設等方面存在差異,其差別將影響商品的價格和流通,使得東中西部地區的地方市場保護政策存在差異。稅收分享對東部地區市場分割的影響更大。進一步分析發現,官員任期與稅收分享對市場分割的影響具有一定的替代效果,官員任期的增加弱化了稅收分享對市場分割的影響。本文為促進城市間市場一體化發展提供經驗證據,適時調整稅收分享比例能夠加快市場一體化進程,同時政策調整需因地制宜,不能一刀切。

關鍵詞:稅收分享 市場分割 官員任期

DOI:10.19592/j.cnki.scje.411852

JEL分類號:C51, H77, P35 中圖分類號:F812

文獻標識碼:A 文章編號:1000 - 6249(2024)06 - 039 - 18

一、引 言

改革開放以來,中央與地方的財政關系經歷了從財政包干制到分稅制的轉型,這種以財政分權為核心的制度變遷將經濟利益引入到地方政府的財政目標,重塑了央地之間的治理模式。分稅制改革后,一些稅種的稅收收入按照一定比例央地共享,在一定程度上穩定了中央和地方政府間的利益分配格局,明確了縱向政府間的利益邊界。在財政分權體制下,經濟建設被視為政府官員的重要職能,地區經濟增長狀況成為官員晉升的重要考核指標。面對晉升激勵,地方政府具有充足的動機保護本地市場,以期在短期內促進地方經濟的高速增長。隨著分稅制改革進程的推進,地方政府間惡性競爭以及市場保護等與分稅制有較強聯系的重大經濟問題逐漸顯現。這種漸進式改革模式在優化激勵機制,推動中國經濟高速增長的同時,也引發了不同城市間以鄰為壑的市場分割。

市場分割阻礙國內大循環與市場效率的發揮,制約著要素流動以及經濟的高質量發展。為此打破市場分割,建立全國統一大市場,對形成雙循環新發展格局,助推經濟高質量發展具有重要意義。稅收分享制度作為分稅制的重要制度和重要的激勵機制,是影響和制約地方政府稅收收入的重要因素(范子英、周小昶,2022)。地方政府的決策和行為選擇離不開財政支持,政府間稅收分享比例與地方政府可留存的稅收資源掛鉤,決定了地方政府對市場的保護動力強弱。如何通過調整和完善政府間稅收分享規則,健全市場競爭機制,統一競爭秩序,引導各級政府減少對市場的干預已勢在必行。那么,省市間稅收分享政策如何影響城市間的市場分割?關于稅收分享與市場分割的因果關系并沒有得到足夠的實證檢驗。為此,本文從稅收分享對城市間市場分割的影響展開實證分析,為解釋城市間市場分割的影響因素提供一個新視角。

本文的邊際貢獻主要有以下方面。首先,區別于現有文獻對省域內城市間市場分割展開的研究,本文聚焦于城市經濟空間上的分割,使用價格法將全國286個城市納入市場分割指數度量體系,共形成40755對城市組合,用以更好地反映出城市間市場分割特征。其次,分析了稅收分享與城市間市場分割的因果關系及其影響機制,打開稅收分享對市場分割的影響“黑箱”,為從財政角度解釋地方市場分割的形成提供經驗證據。最后,探究了稅收分享與官員任期的交互作用,并利用工具變量解決了稅收分享對市場分割影響研究中可能存在的內生性問題,使研究結論更加可靠。

本文后續結構安排如下:第二部分為文獻綜述;第三部分是計量模型與數據說明;第四部分為實證分析;第五部分為結論與政策建議。

二、文獻綜述

改革開放以來,財政分權體制成為中國經濟體制改革的主要特點,由此形成的財政激勵構成了地方政府激勵行為的重要組成部分。在財政分權體制下,經濟增長的作用日益重要。地方政府基于自身財政收入和地方經濟增長目標的考量,利用稅收工具開展稅收競爭。由于地方政府與上級政府之間縱向稅收競爭的談判力較弱,進而使得稅收競爭主要為發生在相同層級政府之間的橫向稅收競爭,地方政府間為稅收而競爭加劇了地方保護主義的市場特征(范欣、宋冬林,2020)。與此同時,分權體制賦予了地方政府較強的資源配置權力,由于本地資源更多地被地方政府行政管制,地方政府為充實稅基,獲取更多的稅收收入,有較強動機提高本地市場的準入門檻,限制外地具有比較優勢的產品進入本地市場,以此謀求地方利益,維持地方經濟的持續發展(Qian and Weingast,1997)。隨著分權改革的推進和地區間競爭白熱化的加劇,地方政府對地方經濟的管理方式隨之改變,地方主導型產業政策逐漸興起。地方政府通過動用價格杠桿對外地商品設定歧視性收費標準,進而控制外地商品流入本地市場,削弱外地商品在本地市場的競爭力,同時用一些超經濟手段以出臺政策文件的方式變相增加消費者對本地商品的消費,提高本地商品的競爭力,這體現出很強的以政府選擇替代市場機制和限制競爭的特征(劉志彪、孔令池,2021)。可以看出,在財政分權體制下,地方政府基于自身財政收入和地方經濟增長目標的考量,利用以鄰為壑的地方保護策略對市場一體化進程產生影響。對地方政府而言,以鄰為壑的地方保護政策有利于經濟在短期內快速增長,是一個占優策略(呂越等,2018)。然而,地方政府以市場分割的方式短期內會獲得地方經濟的快速增長,長期則會導致資源的無效配置,在一定程度上限制企業的經濟收益,有損于國內市場的規模經濟效應(陸銘、陳釗,2009)。

隨著對中國式財政分權認識的不斷深化,稅收分享也成為一個衡量政府間財政分權的重要指標(毛捷等,2018)。作為分稅制的重要制度和激勵機制,稅收分享比例影響不同層級政府間的稅收劃分,能夠很好地反映出財政激勵效應(趙永輝等,2019)。呂冰洋、賀穎(2019)通過分析省以下分權、分稅對省內地級市的市場分割影響發現,市縣政府的財政收入分成比例會影響地方政府間的稅收競爭,進而影響政府對省內市場的干預。可以看出,地方政府的行為決策離不開財政支持,財政激勵在促進地方政府實現其政府職能的同時,也使得地方政府行為發生變異。此外,稅收分享制度作為影響地方政府稅收收入的重要因素,會對地方政府財政支出行為產生重要影響(馬光榮等,2019)。由于地方經濟增長對地方官員的政治前途有顯著的影響,而交通基礎設施建設是經濟增長的重要條件,地方政府本著對上負責,實現提高財政收入和GDP增長目標的核心追求,會優先將政府財力投入對經濟拉動明顯的交通基礎設施建設。省市間稅收分享比例的改變會顯著影響地方交通基礎設施建設(康明、蹤家峰,2022)。潘爽、葉德珠(2021)研究發現交通基礎設施建設的發展產生了時空壓縮效應,有助于打破城市地理空間距離增加造成的信息壁壘,促進市場一體化進程。可以看出,政府間稅收分享比例的高低會對地方政府產生不同的財政激勵,影響政府間的稅收競爭以及交通基礎設施建設,進而對市場一體化進程產生影響。為此,可用交通基礎設施建設和稅收競爭作為橋梁,揭示省市間稅收分享對市場分割的影響。因此,本文提出假說:

H1 更高的稅收分享比例改善了地方政府財力,有助于增加對交通基礎設施的資金投入,削弱地方政府因稅收競爭開展的地方市場保護,降低城市間的市場分割程度。

中國東中西部地區政府財力以及基礎設施建設等方面存在較大的差異,使得東中西部地區對地方市場保護政策存在差異(范欣、宋冬林,2020)。東部地區憑借市場化導向以及自身發展優勢使其步入了經濟發展的快車道,交通基礎設施建設領先中西部地區。交通等基礎設施建設的快速發展能夠有效的促進經濟增長以及資源的跨區域流動(劉勇政、李巖,2017)。隨著東部地區發展步伐的不斷加快,資源配置效率和稅收征管能力也會更高,對地區間基礎設施建設以及商品流動還會形成很強的馬太效應。受市場經濟體系以及資源稟賦等因素的制約,中西部地區的交通基礎設施建設較為薄弱,這對中西部地區的商品流動和資源配置效率產生較大的影響,致使稅收分享對中西部地區市場分割的傳導機制受限。此外,在財政分權體制下,經濟增長成為官員晉升的重要考核指標,地方政府官員作為地方經濟發展的經濟參與人,關注地方的經濟利益,具有強烈的動機推動地方經濟增長(馬光榮等,2019)。相較于東部地區,中西部地區政府財力較弱。為滿足自身的財政支出需求,以期在短期內促進本地的經濟增長,中西部地方政府更傾向采取以鄰為壑的地方保護政策(吳華強等,2022),導致稅收分享對中西部地區市場一體化的改進作用有限。因此,本文提出假說:

H2 相比中西部地區,稅收分享對市場分割的影響在經濟發展較好的東部地區作用更大。

三、計量模型與數據說明

(一)計量模型

為了實證檢驗稅收分享對市場分割的影響,本文采用地級市層面的面板數據。通過豪斯曼檢驗結果拒絕原假設,故選擇固定效應模型。構建模型如下:

divideit=β0+β1shareit+β2Xit+ui+λt+εit? ? ? ? ? ? ? ? ? ? ? ?(1)

其中,i代表地級市,t代表年份。divideit為被解釋變量,即表示為第i個城市t年的市場分割指數。shareit為核心解釋變量,即第i個城市t年的稅收分享。Xit為影響市場分割的其他因素。μi為城市固定效應,λt為時間固定效應,εit為隨機誤差項。考慮到誤差項可能存在序列相關或空間相關,本文將標準誤聚類到城市一級。

(二)變量選取及說明

1.被解釋變量

在現有文獻中,地區間市場分割程度的測算方法主要包括生產法、貿易法以及價格法。生產法的基本思路是通過分析地區間產業結構差異的變化趨勢來間接推斷地區間市場分割變動(Young,2000)。貿易法通過分析地區間的貿易流量和結構,反映由市場分割導致的貿易壁壘對地區間貿易的阻礙,以此對地區間市場分割進行測度(Poncet,2003)。

Parsley and Wei(2001)認為妨礙自由貿易的政策使得區際商品市場違背一價定律,因此可以使用商品的價格差異來衡量市場分割程度。價格法源于“冰川成本”模型,并對一價定律進行了修正。以i,j兩地為例進行說明,假定在i城市某類商品售價為Pi,在j城市同類商品售價為Pj,由于商品在兩城市間交易會有一定程度的損耗,存在交易成本。假定該損耗可以表示為每單位價格的一個比例c(0< c< 1)。當條件Pi

首先,構造三維(t×m×k)的面板數據集,其中,t為年份,m為城市集合,k為商品。為了保持數據齊整性,本文選取食品、煙酒、衣著、家庭設備、醫療保健、交通和通信、娛樂教育文化、居住8類連續統計的商品。定義i,j兩城市間8類商品的相對價格為:

Δ?kijt=ln(Pkit/Pkjt)-ln(Pkit-1/Pkjt-1)? ? ? ? ? ? ? ? ? ? ?(2)

由上式可以看出,i,j兩城市商品價格位置調換將導致相對價格符號反向變化,為了避免因城市商品價格置放順序不同對度量產生影響,進一步對相對價格取絕對值得到:

|Δ?kijt|=| ln(Pkit/Pkjt)-ln(Pkit-1/Pkjt-1)|? ? ? ? ? ? ? ? ? ? (3)

在中國,地方政府官員處于晉升錦標賽之中(耿曙等,2016),為了獲得更多的晉升機會,地方政府官員不僅與省內地方政府官員進行競爭,也會與全國其他省份城市地方政府官員進行競爭。為了更好地體現城市間的市場分割情況,本文將全國286個城市納入度量體系,用以更好地反映出城市的市場分割特征。根據度量市場分割城市樣本數據中40755對城市組合以及8類商品的價格指數,可以計算得到8類商品共3586440個差分形式的|Δ?kijt|。

其次,由于城市間商品價格的變動可能源于商品自身的某些特性,并非全部由城市間市場環境差異所致,不同城市間商品價格的變動可能包含商品異質性導致的不可加效應。為此,本文進一步采用Parsley and Wei(2001)提出的去均值法對相對價格絕對值進行處理。假定|Δ?kijt|=ak+εkijt,其中ak為第k類商品自身某些特性所引起的價格變動,而εkijt與i,j兩城市特殊的市場環境相關。為消除商品自身特性對價格變動的影響,本文將40755對城市組合,在t年份,對k類商品的相對價格絕對值進一步求平均值得到|Δ?kt|,再分別用|Δ?kijt|減去|Δ?kt|,對相對價格絕對值去均值后可得:

qkijt=|Δ?kijt|-|Δ?kt|=εkijt -εkijt? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? (4)

上式中qkijt為最終計算方差的相對價格變動部分,它僅與城市間的市場分割因素以及一些隨機因素有關,與自身特性無關。

最后,計算每兩個城市間8類商品的相對價格波動qkijt(k=1,2,…,8)的方差Var(qijt),將三維數據轉化為二維數據,并將相對價格波動的方差按照城市合并,這樣便得到各城市的市場分割指數Var(qnt)=[i≠jVar(qijt)N]? ?,其中,n表示城市,N表示合并的城市之間的組合數目。市場分割指數越小,國內市場越趨向一體化。為了防止回歸系數過小,本文將所有市場分割指數的計算結果均乘以100。

2.解釋變量

本文核心解釋變量是稅收分享。分稅制改革后實行了分稅制財政管理體制,一些稅種的稅收收入央地共享。分稅制改革設計了中央與省級之間的財政分配格局,但并未統一安排省以下政府的財政關系。由于各省省級政府被賦予了相對獨立確定本省財政體制的權力,省級政府會參照中央與省級的分稅方式對省以下政府的稅收分享比例進行適應性的調整。稅收分享的形式以及比例可以說一省一式,具有較大的差異,但同一省份各地級市的稅收分享比例差異較小,往往是一視同仁的(謝貞發等,2019)。本文參考馬光榮等(2019)省以下稅收分享的度量方式,采用省內地級市稅收收入總和與該省實現的稅收收入之比來構建稅收分享指標,同一省份地級市稅收分享比例相同,不同省份地級市稅收分享比例存在差異,這種差異為從實證上識別稅收分享對市場分割的影響提供了便利。

稅收分享=(該省地級市稅收收入總和/該省實現的稅收收入)? ?(5)

3.相關控制變量

回歸模型中的控制變量包括:經濟發展水平、人口因素、招商引資、人力資本、物質資本和政府市場干預能力。其中,城市經濟發展水平影響市場要素的生產潛能以及城市在區域市場分工中的地位,同時也會影響地方基礎設施建設和稅收收入,進而影響地方政府對市場的保護策略,本文用人均GDP(lnpgdp)來衡量城市經濟發展水平。一個地區的人口因素與城市的各類商品需求以及地方稅收密切相關,本文用人口密度(lnpopen)反映人口因素。人力資本水平反映城市勞動力供給質量以及勞動力在市場中的配置結構,同時也對地方稅收產生影響,用本專科生在校生人數占常住人口比重(hcapital)反映城市的人力資本水平。外商直接投資作為城市外來資本的一部分,是拉動城市經濟增長的重要因素,也是地方政府的競爭對象。國際貿易往來改變城市貿易結構的同時也影響著城市經濟,本文采用外商直接投資與地區生產總值之比來表示招商引資水平(FDI)。固定資產水平影響企業的生產規模和發展,是拉動城市稅收和經濟增長的影響因素,本文以固定資產凈值年均余額占地區生產總值比重反映物質資本水平(minvest)。地方政府是公共財政分配的主體,在財政分權的背景下,地方政府有激勵直接參與和干預本地的市場經濟活動,地方政府對地方市場的干預會影響城市的經濟發展,影響市場一體化進程,本文用市轄區公共管理和社會組織就業人員與常住人口之比反映地方政府市場干預能力(official)。

(三)數據來源與描述性統計

本文旨在研究稅收分享對城市間市場分割的影響。數據來源于各省市《統計年鑒》《中國區域經濟統計年鑒》《中國城市統計年鑒》以及Wind數據庫。官員數據整理于人民網、新華網和百度百科公布的官員簡歷。度量市場分割指數的原始價格指數數據從各市《國民經濟和社會發展統計公報》中整理得到。2016年后部分城市《國民經濟和社會發展統計公報》公布數據中食品與煙酒合并為一個價格指數,出于統計口徑一致性和價格指數的連續性考慮,本文將樣本年限限制到2015年。對數據缺失嚴重城市樣本剔除后,最終實證檢驗以2005—2015年256個地級市的面板數據為基礎。為減弱異方差影響,本文對部分變量進行對數化處理。同時為消除極端異常值的可能影響,對連續變量在1%水平上做winsorize縮尾處理。主要變量的描述性統計如表1所示。

四、實證分析

(一)基準回歸

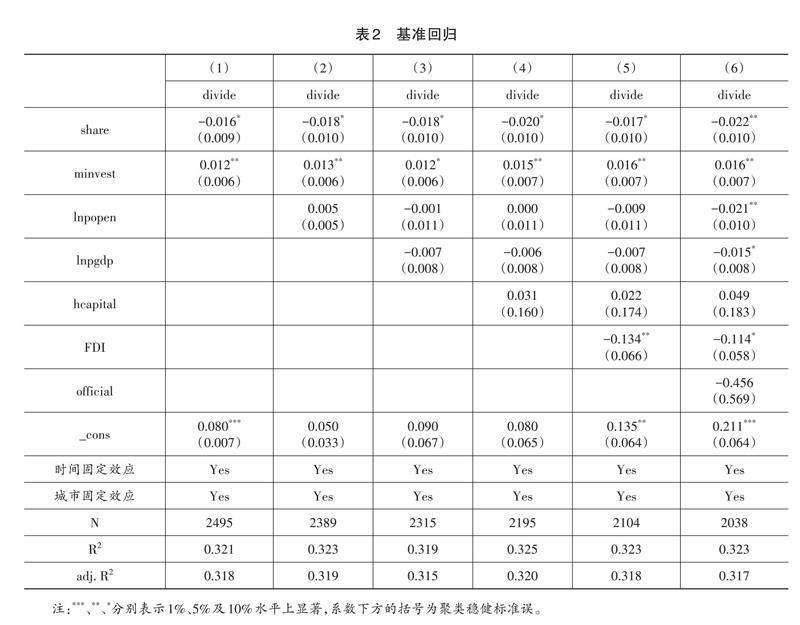

表2列(1)至列(6)展示了基準回歸結果。由回歸結果可以發現,在控制城市固定效應和時間固定效應的情況下,稅收分享對市場分割指數的估計系數顯著為負,隨著逐漸加入控制變量,稅收分享對市場分割指數的負向影響呈增強趨勢。由列(6)回歸結果可以發現,在加入全部控制變量后,稅收分享每上升0.1,市場分割指數降低0.0022。基準回歸結果表明,更高的稅收分享比例顯著降低了市場分割指數,有助于市場一體化進程。

隨著財權的向上集中,事權的層層下放,分稅制改革激發了地方政府發展經濟的積極性(范子英、周小昶,2022),同時財權與事權的錯位也使激勵作用產生一定程度的扭曲,地方政府承受較大的財政壓力。面對較大的財政壓力地方政府往往會基于短期經濟發展和稅收增長目標,采取提高本地市場的準入門檻,限制具有比較優勢的產品進入本地市場,以此培育本地產業,避免外來產品的沖擊。地方政府基于短期自身利益最大化而采取的策略行為形成了地方保護主義的市場特征,加大了區域間的產品貿易壁壘,不利于產品的跨區域流動和區域經濟的協調發展,帶來了市場分割的問題。由于交通基礎設施建設的快速發展有助于地區間市場的信息交流以及商品的跨區域流動,具有明顯的正外部性。剛性的支出責任使得地方財政捉襟見肘,影響交通等基礎設施的發展。更高的稅收分享比例在一定程度上改善了地方政府財力,削弱了地方政府因稅收收入開展的以鄰為壑的地方市場保護,同時改善了地方政府因財力不足導致對交通基礎設施的投入約束,有助于降低城市間的市場分割程度,促進市場一體化進程。

從控制變量可以發現:經濟發展水平、人口密度以及招商引資水平的提高有助于降低市場分割指數,促進市場一體化進程。由于經濟欠發達城市在區域市場分工中處于劣勢地位,更偏向采取分割市場的策略,以實現后發趕超。隨著經濟發展程度的提高,市場要素的生產潛能和經濟主體創造終端價值的能力也在提升,更完善的基礎設施建設以及良好的就業環境更有利于開展地區間合作。同時,外商直接投資的增加提升了城市經濟發展動力,有利于激發市場活力,約束政府對市場的非理性干預。隨著外商投資水平的提高,促進了市場制度不斷完善,地方政府傾向于獲取專業化的利益,減少了對市場的保護。此外,現代工商業多集中在城市,人口密度的增加,增加了商品的需求,帶動了城市經濟發展,對市場一體化進程產生一定的驅動作用。

(二)穩健性檢驗

基準回歸結果表明,稅收分享對市場分割具有顯著的負向影響。考慮到一些可能存在的因素對基準回歸結果產生影響,本節從多個角度對基準回歸結果進行穩健性檢驗,以排除其他因素對估計結果的可能影響,增強結論的可信度。

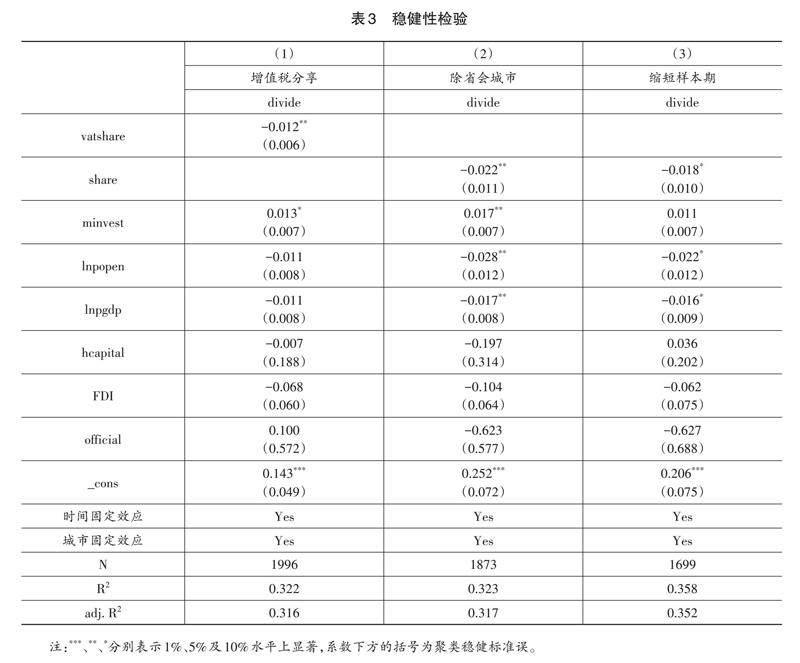

第一,增值稅作為地方稅收的主力稅種,其稅基廣泛,涉及各個行業和各類經濟活動,在地方財政收入中占比較大。增值稅分享比例會對地方財政收入產生較大影響,自然成為各級政府關注的焦點。考慮到核心解釋變量的指標選取可能對基準回歸結果產生影響,對此本文采用省內地級市增值稅收入總和與該省實現的增值稅收入之比來衡量增值稅分享水平,對基準回歸結果進行穩健性檢驗。由表3列(1)回歸結果可以發現,增值稅分享對市場分割指數的回歸系數顯著為負,更高的增值稅分享比例顯著降低了市場分割指數,與基準回歸結果保持一致。

第二,由于中國獨特的政治制度和行政體系,城市行政級別會左右資源再分配的流向。高行政級別的城市在財稅汲取能力、經濟發展權限以及基礎設施建設等方面更有優勢,擁有更多的財政資金用于基礎設施建設,同時還可以利用城市的行政地位成為全省的交通樞紐,而這些有利因素又將進一步影響地方稅收和經濟環境(江艇等,2018)。可以看出,城市行政級別影響市場經濟的發展和政府的經濟發展策略。相對于普通地級市,省會城市具有資源稟賦以及行政地位優勢,往往具有更多的政策便利和戰略資源,其特殊性可能會對估計結果產生影響。因此,為避免省會城市樣本對回歸結果產生影響,本文將樣本中省會城市剔除后重新進行回歸估計。由表3列(2)實證結果表明,剔除省會城市樣本沒有對回歸結果產生較大沖擊,與基準回歸結果基本保持一致。

第三,1994年分稅制改革形成了增值稅和營業稅并存的稅制格局。隨著中國經濟的快速發展,營業稅和增值稅兩稅并存的弊端日益凸顯,出現了重復征稅以及征收困難等問題。為了應對經濟形勢變化和優化現行稅收制度,加快形成良性經濟發展循環,進一步減輕企業稅收負擔,自2012年以后部分省市和行業陸續實施了營改增政策試點。減稅降費降低了企業的稅收負擔,同時也增加了地方政府的財政壓力。考慮到營改增政策的沖擊可能會對基準回歸結果產生影響。為此,進一步將樣本期限定在2005—2011年,以排除營改增政策沖擊對估計結果的可能影響。從表3列(3)回歸結果來看,在排除營改增政策影響后,稅收分享對市場分割指數的回歸系數依舊顯著為負,回歸結果依舊穩健。

第四,為了驗證基準回歸結果未受樣本選取因素的影響,借鑒Cai et al.(2016)的做法,從256個城市中隨機有放回抽取90%的城市樣本構建回歸樣本,通過隨機選取樣本城市的檢驗方式進一步驗證稅收分享對市場分割的影響。基于隨機抽取的樣本組,由模型(1)可得到相應的估計系數。將上述有放回的隨機抽樣重復1000次,可獲得1000個估計系數和相應的p值,由此做出估計系數的核密度圖。通過核密度圖可以發現,隨機抽樣的估計系數分布在基準回歸結果兩側。此外,1000次有放回隨機抽樣的估計系數均值為-0.022,標準差為0.003,并且有912次p值小于0.1。通過有放回隨機抽樣構造樣本組的回歸結果可知,稅收分享對市場分割指數的回歸結果不受樣本選取因素的影響。

(三)內生性檢驗

中國自上而下的財政體制改革模式在一定程度上決定了稅收分享制度的外生性特征。同時考慮到基準回歸模型可能面臨反向因果或某些隨時間變化的不可觀測因素同時影響了稅收分享和城市間的市場分割,導致基準回歸結果產生偏差。為此本文采用工具變量法來解決可能存在的內生性問題。參考趙奎等(2021)的做法,采用移動份額法構建工具變量。移動份額法構造的工具變量也被稱之為Bartik工具變量,被學者用于研究就業(Charles et al.,2019;Beaudry et al.,2018)以及稅收(Fajgelbaum et al.,2019)等問題,其基本的思路是,用分析單元的初始份額和總體增長率來模擬出歷年的估計值,該估計值和實際值高度相關,但與其他的殘差項不相關。因此,Bartik工具變量可以很好地解決由于反向因果等原因導致的內生性問題。在本文中,移動份額法構造的工具變量如式(6)所示。

其中,share_ivkt為模擬出t時期k省份省市間稅收分享的估計值。用I表示五類稅收收入i的集合,包含增值稅收入、營業稅收入、企業所得稅收入、個人所得稅收入以及其他稅收收入。 [city_taxkit0] 表示在初始年份t0(即本文的2005年),k省地級市的i類稅收收入總和。git為全國i類稅收在t時期相對于初始年份t0的增長率。[province_taxkt0] 表示在初始年份t0,k省實現的稅收收入。gt為全國稅收在t時期相對于初始年份t0的增長率。那么,share_ivkt通過初始狀態t0時期的各類稅收收入與其外生的全國增長率交乘計算得到,與實際稅收分享比例高度相關。同時,在控制城市和年份層面的固定效應后,該變量不會與其他影響市場分割的殘差項相關。

表4展示了移動份額法構造工具變量的回歸結果。需要說明的是,工具變量的不可識別問題采用Kleibergen-Paap rk LM檢驗;為避免弱工具變量可能導致的估計偏誤,采用Kleibergen-Paap rk Wald F檢驗。由表4可知,Kleibergen-Paap rk Wald F 統計量大于10,表明不存在弱工具變量問題。從Kleibergen-Paap rk LM檢驗的結果來看,工具變量不存在不可識別的情況。在工具變量的回歸模型中,稅收分享對市場分割指數的回歸系數顯著為負,且使用工具變量估計的負向影響大于基準回歸結果,表明在不考慮內生性的情況下會低估稅收分享對市場分割的影響。由工具變量估計結果可以看出,即使在考慮內生性問題的情況下,稅收分享與市場分割之間的因果關系依舊具備穩健性,本文的結論仍然成立。

(四)異質性分析

至此,本文得到的基本結論是更高的稅收分享比例顯著降低了城市間的市場分割程度,促進了市場一體化進程。由于我國東中西部地區的市場整合能力、稅收征管能力、資源稟賦以及政策環境等方面存在差異,其差別將影響商品的價格和流通,可能使得稅收分享對東中西部市場分割的影響存在差異。因此本文繼續立足區域經濟非均衡發展視角,將樣本進一步劃分為東中西部,繼續深入探討在經濟發展水平不同的地區稅收分享對市場分割的影響差異。

由表5回歸結果可知,在東部地區,稅收分享對市場分割指數的回歸系數顯著為負,對中部和西部地區而言,稅收分享對市場分割指數的回歸系數不顯著。由于經濟發展水平不同的東中西部地區稅收征管能力以及政府財力存在梯度且基礎設施建設等基礎條件差異明顯,這就使得東中西部地區地方政府面對經濟發展和稅收增長目標時采取的地方保護策略并非一致(范欣、宋冬林,2020)。東部地區憑借市場化導向以及自身發展優勢加大了對優勢資源的吸納,使其步入了經濟發展的快車道,政府財力以及基礎設施建設都領先中西部地區。作為經濟相對發達的東部地區,市場發育程度高于中西部地區,稅收征管能力和資源配置效率也會更高,其憑借資源稟賦、區位優勢以及成熟的市場體系,為打破市場分割、促進市場一體化創造了良好的環境。此外,東部地區各城市之間的區域合作比中西部地區更為廣泛和深入,其聚集優勢資源的能力以及資源配置效率也會更高,大大減少了東部地區同級政府之間的財政競爭效率損失。憑借區域經濟集聚的“鎖定效應”,對地區間基礎設施建設以及商品流動還會形成很強的馬太效應,使得東部地區促進市場一體化的成本降低。

對中西部地區而言,受資源稟賦以及市場經濟體系等相關因素的制約,基礎設施建設和經濟發展水平明顯落后于東部地區,這對地區間的資源配置和商品流動效率產生了很大的影響,區域合作深度和廣度遠不如東部地區。除此之外,中西部地區的交通等基礎設施建設較為薄弱,與比較優勢相違背,制約著要素資源在中西部地區間轉移以及商品流動,致使稅收分享對中西部地區市場一體化的傳導機制受限,削弱了稅收分享對中西部地區市場分割的影響。與此同時,在財政分權體制下,地方政府官員具有較強的晉升激勵,為了在晉升競爭中獲得好的績效,有強烈的動機去推動地方GDP增長。中西部地區地方政府自身財政收入有限,財政獨立性低于東部地區。由于市場分割可以在短期內促進本地經濟的發展,中西部地方政府為短期內獲得更高的經濟增長,提高本地經濟的相對表現,更傾向采取以鄰為壑的地方保護政策(吳華強等,2022)。地方政府實施以鄰為壑的地方保護政策,降低了地區經濟資源配置效率,不利于區域經濟的協調發展,導致稅收分享對中西部地區市場一體化的改進作用有限,這也是造成稅收分享在東中西部地區對市場分割作用差異的一個重要原因。因此在同一個激勵框架之下,稅收分享對東部地區市場一體化進程的影響較大,而中西部地區的區域整合則陷入了“囚徒困境”,稅收分享對市場一體化進程影響甚微。

(五)機制分析

根據前文分析可知,交通基礎設施的發展以及政府間稅收競爭的減弱有助于降低城市間的市場分割。稅收分享比例的高低影響地方政府財力,進而影響對交通基礎設施建設的資金投入以及政府間的稅收競爭,對市場一體化進程產生影響。因此,可以用交通基礎設施建設和稅收競爭作為橋梁,揭示稅收分享對城市間市場分割影響的內在邏輯。為此,本部分構造交通基礎設施建設以及政府間稅收競爭兩個指標,進一步實證考察稅收分享對城市間市場分割的影響機制。

1.交通基礎設施建設

參考陳碩(2010)的做法,選用萬人公路里程(lnroad)反映交通基礎設施建設,用以實證檢驗稅收分享對市場分割影響機制的第一個表現形式。由表6列(1)回歸結果可知,稅收分享對萬人公路里程的回歸系數顯著為正。稅收分享比例的增加有助于交通基礎設施建設。受自然因素的影響,城市間地理空間距離的增加會形成隔絕城市間貿易交往的壁壘,提高交易雙方的搜尋成本,阻礙商品以及要素的跨區域流動,進而形成兩個分割的市場(范欣等,2017)。交通基礎設施的發展產生了時空壓縮效應,使得不同地區間的信息不對稱程度降低,從而緩解因地理距離產生的信息不對稱導致的資源錯配問題(潘爽、葉德珠,2021)。與此同時,交通基礎設施為商品和要素流動提供物質支撐,交通基礎設施的快速發展有助于促進經濟要素的跨區域配置和流動,減少傳統交易中的貿易壁壘,降低不同城市間商品貿易的運輸成本,提高市場交易效率(Liu et al. 2023)。可以看出,交通基礎設施的快速發展對地區經濟增長和打破市場分割有著重要作用。

分稅制改革后,央地之間的財權分配關系得以重塑,中央政府的財政狀況得到了很大的改善,由于事權沒有得到相應的調整,地方基礎設施建設的主要責任依舊由地方政府承擔(馬光榮等,2019)。交通基礎設施建設的資金投入依賴地方政府的稅收收入,剛性的支出責任致使地方政府不得不采取地方保護策略以期實現債務平衡,限制了地方政府對交通基礎設施的投入(范欣等,2017)。稅收分享比例的提升改善了地方政府財力,保障了對交通基礎設施的資金投入,有助于交通基礎設施的發展(康明、蹤家峰,2022)。交通基礎設施的迅猛發展加快了商品的跨區域流動,促進地區市場間的信息交流與區域間的分工合作,加快了市場一體化進程。

2.稅收競爭

參考肖葉、劉小兵(2018)的做法,從稅收總量和稅收結構兩個維度來構建地方政府間的稅收競爭指標,檢驗稅收分享對市場分割影響機制的第二個表現形式,度量方式如式(7)所示。Taxt為t年全國稅收收入;GDPt為t年全國GDP;Taxit /GDPit反映了t年i城市實際平均稅率。因此,competeit表示t年全國實際平均稅率與i城市的實際平均稅率之比。可以看出該城市的相對稅率越高,則稅收競爭competeit越小,地方的稅收競爭程度越低;反之,則越高。由表6列(2)回歸結果可以發現,稅收分享對稅收競爭的回歸系數顯著為負,稅收分享比例的提升顯著降低了政府間的稅收競爭。

[competeit=(Taxt/GDPt)(Taxit/GDPit)]? ? ? ? ? ? ? ? ? ? ? ? (7)

分稅制改革調動了地方政府發展經濟的積極性,改善了地方經濟資源的配置效率,促使地方政府有強烈的動機不斷提高財政收入,促進地方經濟增長。在財政分權背景下,經濟增長成為地方政府的主要目標,保增長成為各級地方政府的普遍共識。然而,財權和事權的錯位使得地方政府面臨較大的財政壓力。面對財政壓力和經濟高速增長目標,有限的財政收入迫使地方政府利用稅收工具開展稅收競爭,偏離了地方經濟長期發展路徑,造成了地方政府的短視行為。地方政府競爭所產生的地方保護阻礙商品及要素的流動,導致市場價格信號只在局部有效(魏楚、鄭新業,2017),扭曲了資源在地區間的有效配置,加劇了市場分割(范欣、宋冬林,2020)。更高的稅收分享比例改善了地方政府財力,降低了地方政府間的稅收競爭,進而促進了市場一體化進程。

(六)擴展分析

中國地方政府存在以經濟績效為核心的相對績效考核機制,在任期間良好的經濟增長績效能夠顯著提高地方官員晉升和連任的概率(Li and Zhou,2005)。在職官員往往會在任期內進行策略規劃,極大化任職回報。根據《中華人民共和國地方各級人民代表大會和地方各級人民政府組織法》(2004)與中共中央發布的《黨政領導干部職務任期暫行規定》(2006)“地方各級人民政府與黨政領導職務每屆任期五年”,理論上,中國地方官員為固定任期制。然而實際上,地方官員調動十分頻繁,其中大多數并未做滿法定任期(耿曙等,2016)。官員任期是官員的機會集合,更會影響其行為激勵與施政方向以及對地方的保護策略。為考慮官員任期的影響,在基準回歸模型基礎上引入稅收分享與官員任期交乘項,修正的計量模型見式(8)。

divideit=γ0+γ1shareit+γ2shareit×lntermit+γ3lntermit+γ4Xit+ui+λt+εit? ? ? ? ? ? ? ? (8)

由表7展示的回歸結果可知,稅收分享與官員任期的交乘項系數顯著為正,且官員任期與稅收分享對市場分割指數的回歸系數均顯著為負,地方政府官員任期的增加削弱了稅收分享對市場分割的影響。在相同的政治競爭環境下,政府官員面臨的晉升激勵是其采取地方發展策略的主要動力源。地方官員為在任期內獲得更大的晉升概率,需要政績加持,有強烈的動力和激勵去發展經濟。從法規上看,中國地方官員為固定任期制。然而實際上,地方官員調動十分頻繁,具有“任期彈性,隨時遷調”的性質(耿曙等,2016)。任期短的官員接任不久便須爭取政績凸顯,基于理性抉擇往往會干預經濟增長目標的制定,設置更高的目標任務,采取地方保護策略以期在較短任期內推動經濟增長,增加升遷概率,對降低市場分割的努力會大幅減弱。隨著官員任期的增加,地方官員人脈逐步拓展,市場整合的正外部溢出效應使其采取合作行為帶來的潛在收益將更加凸顯,更加傾向于放棄分割策略。可見官員任期與稅收分享對市場分割的影響具有一定的替代效果,官員任期與稅收分享的增加均有助于降低市場分割。進一步以官員任期為調節變量繪制稅收分享對市場分割指數的邊際效應圖(如圖2)。不難看出,官員任期的增加弱化了稅收分享對市場分割的影響,與表7回歸結果保持一致。

五、結論與政策建議

打破市場分割,建立全國統一大市場,是充分發揮經濟規模效應,推動經濟高質量發展的必由之路。本文將稅收分享與市場分割聯系起來,分析了稅收分享對城市間市場分割的影響。研究發現,稅收分享與市場分割指數存在顯著的負向關系。更高的稅收分享比例改善了地方政府財力,有助于減弱政府間的稅收競爭,促進交通基礎設施的發展,打破城市間的市場分割。異質性分析發現,受政府財力以及基礎設施建設等因素影響,我國東部地區經濟發展較快,其區域間合作和商品流通效率也會更高,為東部地區要素流動打下良好的基礎,稅收分享對東部地區市場分割的影響更大。進一步分析表明,官員任期與稅收分享對市場分割的影響具有明顯的替代作用,官員任期的增加弱化了稅收分享對市場分割的影響。

在中國當前資源配置雙軌制背景下,受為增長而競爭激勵機制所驅動,地方政府為短期內獲得經濟和稅收增長,制造貿易壁壘,形成地方市場保護主義特征,這并非是規模經濟的內在要求,而是一種以鄰為壑的經濟發展模式。市場分割阻礙了相關產業的跨地區轉移,延滯區域協調發展戰略的實現,不利于經濟長期高質量的發展。首先,需加快健全完善省以下稅收分享辦法,合理設計稅收分享制度。充分發揮稅收分享制度的財政激勵作用,通過財稅手段促進區域經濟協調發展,實現經濟增長和區域協調發展的雙贏,更好地服務于經濟高質量發展的長遠目標。其次,地方政府應合理調整地方經濟發展策略,加強城市間的跨區域協作,充分發揮城市間的比較優勢,逐步轉變地方政府傳統的地方保護思想,建立起長期有效的合作機制,減緩分城而治的市場分割現象。最后,不同地區基礎設施建設與政府財力等條件差異較大,從制度上打破市場壁壘,加快商品在地區間的配置和流動,需根據不同地區因地制宜,推進市場一體化進程不能一刀切。

參考文獻

陳碩,2010,“分稅制改革、地方財政自主權與公共品供給”,《經濟學(季刊)》,第4期,第1427-1446頁。

付成林、王德新,2023,“數字經濟與統一大市場的因果效應與作用機制——基于有效市場和有為政府視角”,《南方經濟》,第12期,第107-127頁。

范子英、周小昶,2022,“財政激勵、市場一體化與企業跨地區投資——基于所得稅分享改革的研究”,《中國工業經濟》,第2期,第118-136頁。

范欣、宋冬林,2020,“稅收競爭與市場分割”,《商業研究》,第4期,第93-102頁。

范欣、宋冬林、趙新宇,2017,“基礎設施建設打破了國內市場分割嗎?”,《經濟研究》,第2期,第20-34頁。

耿曙、龐保慶、鐘靈娜,2016,“中國地方領導任期與政府行為模式:官員任期的政治經濟學”,《經濟學(季刊)》,第3期,第893-916頁。

康明、蹤家峰,2022,“錢多一定改善民生嗎——基于稅收分享視角”,《山西財經大學學報》,第5期,第29-41頁。

劉志彪、孔令池,2021,“從分割走向整合:推進國內統一大市場建設的阻力與對策”,《中國工業經濟》,第8期,第20-36頁。

劉勇政、李巖,2017,“中國的高速鐵路建設與城市經濟增長”,《金融研究》,第11期,第18-33頁。

呂冰洋、賀穎,2019,“分權、分稅與市場分割”,《北京大學學報(哲學社會科學版)》,第3期,第54-66頁。

呂越、盛斌、呂云龍,2018,“中國的市場分割會導致企業出口國內附加值率下降嗎”,《中國工業經濟》,第5期,第5-23頁。

陸銘、陳釗,2009,“分割市場的經濟增長——為什么經濟開放可能加劇地方保護?”,《經濟研究》,第3期,第42-52頁。

馬光榮、張凱強、呂冰洋,2019,“分稅與地方財政支出結構”,《金融研究》,第8期,第20-37頁。

毛捷、呂冰洋、陳佩霞,2018,“分稅的事實:度量中國縣級財政分權的數據基礎”,《經濟學(季刊)》,第2期,第499-526頁。

潘爽、葉德珠,2021,“交通基礎設施對市場分割的影響——來自高鐵開通和上市公司異地并購的經驗證據”,《財政研究》,第3期,第115-129頁。

江艇、孫鯤鵬、聶輝華,2018,“城市級別、全要素生產率和資源錯配”,《管理世界》,第3期,第38-50+77+183頁。

吳華強、才國偉、何婧,2022,“新發展格局下的全國統一大市場建設”,《南方經濟》,第7期,第54-68頁。

魏楚、鄭新業,2017,“能源效率提升的新視角:基于市場分割的檢驗”,《中國社會科學》,第10期,第90-111+206頁。

謝貞發、朱愷容、李培,2019,“稅收分成、財政激勵與城市土地配置”,《經濟研究》,第10期,第57-73頁。

肖葉、劉小兵,2018,“稅收競爭促進了產業結構轉型升級嗎?——基于總量與結構雙重視角”,《財政研究》,第5期,第60-74+45頁。

趙奎、后青松、李巍,2021,“省會城市經濟發展的溢出效應——基于工業企業數據的分析”,《經濟研究》,第3期,第150-166頁。

趙永輝、付文林、冀云陽,2020,“分成激勵、預算約束與地方政府征稅行為”,《經濟學(季刊)》,第1期,第1-32頁。

Beaudry, P., Green, D.A. and Sand, B.M., 2018, “In Search of Labor Demand”, American Economic Review, 108 (09): 2714-2757.

Charles, K.K., Hurst, E. and Notowidigdo, M.J., 2018 “Housing Booms,Manufacturing Decline and Labour Market Outcomes”,The Economic Journal, 129(617): 209-248.

Cai, X., Lu, Y., Wu, M. and Yu, L., 2016, “Does Environmental Regulation Drive Away in Bound Foreign Direct Investment? Evidence from A Quasi-natural Experiment in China”, Journal of Development Economics, 123: 73-85.

Liu, D., Sheng, L. and Yu, M., 2023,“Highways and Firms' Exports:Evidence from China”, Review of International Economics, 31 (02): 413-443.

Li, H. and Zhou, L.A., 2005,“Political Turnover and Economic Performance: the Incentive Role of Personnel Control in China”, Journal of Public Economics, 89(9-10): 1743-1762.

Genevieve, B.D. and Wei, S.J., 2004, “Can China Grow Faster? A Diagnosis of the Fragmentation of Its Domestic Capital Market”, IMF Working Paper.

Fajgelbaum, P.D., Morales, E., Suárez Serrato, J.C. and Zidar, O.M., 2018, “State Taxes and Spatial Misallocation ”, Review of Economic Studies, 86(01): 333-376.

Poncet, S., 2003,“Measuring Chinese Domestic and International Integration”, China Economic Review, 14(01): 1-21.

Parsley, D.C. and Wei, S.J., 2001, “Explaining the Border Effect: The Role of Exchange Rate Variability, Shipping Costs, and Geography”, Journal of International Economics, 55(01): 87-105.

Qian, Y. and Weingast, B.R., 1997, “Federalism as a Commitment to Perserving Market Incentives”, Journal of Economic Perspective,11(04): 83-92.

Young, A., 2000, “The Razor's Edge: Distortions and Incremental Reform in the People's Republic of China”, The Quarterly Journal of Economics, 115(04): 1091-1135.

Has Provincial and Municipal Tax Sharing Affected the Construction of a Unified

National Market?

—Data Analysis Based on 256 Prefecture Level Cities

Kang Ming? Zong Jiafeng

Abstract: The tax sharing system, as an important system and incentive mechanism for intergovernmental income distribution, is an important factor that affects and restricts local government tax revenue. The intergovernmental tax sharing ratio is linked to the amount of tax resources that local governments can retain, which determines the strength of the local government's motivation to protect the local market. This article is based on panel data of prefecture level cities and uses the price method to construct a market segmentation index between cities, empirically analyzing the impact of tax sharing on market segmentation between cities. The results indicate that the estimation coefficient of market segmentation index by tax sharing is significantly negative, and a higher proportion of tax sharing between provinces and cities helps to reduce market segmentation between cities. After using the Bartik instrumental variable constructed by the shift-share method to solve endogeneity problems, the conclusion still holds.

Mechanism analysis reveals that tax sharing will exert influence on the market segmentation between cities through two channels: transportation infrastructure construction and tax competition. The development of transportation infrastructure and the weakening of tax competition between governments can help reduce market segmentation between cities. A higher tax sharing ratio has improved the financial resources of local governments, ensured their investment in transportation infrastructure construction, and weakened tax competition among local governments, promoting the process of market integration.

Heterogeneity analysis shows that there are differences in market integration ability, tax collection and management ability, resource endowment, and policy environment in the eastern, central, and western regions of China. These differences will be mixed into commodity prices and circulation, resulting in differences in the impact of tax sharing on market segmentation in the eastern, central, and western regions. Compared to the central and western regions, tax sharing has a greater impact on the process of market integration in the eastern region.

Further analysis reveals that the tenure of officials and tax sharing have a significant substitutive effect on market segmentation. Officials with shorter terms aim to promote economic growth and increase the probability of promotion in the short term, their efforts to narrow market segmentation will be greatly weakened. The increase in the tenure of local government officials has weakened the impact of tax sharing on market segmentation. This article provides empirical evidence to promote the development of intercity market integration. Timely adjustment of tax sharing ratio can accelerate the process of market integration. At the same time, policy adjustments need to be tailored to local conditions and cannot be a one size fits all approach.

Keyword: Tax Sharing; Market Segmentation; Official Tenure

(責任編輯:柳陽)

* 康明,南開大學經濟學院,E-mail:kming_mz@163.com,通訊地址:天津市南開區南開大學經濟學院,郵編:300071;蹤家峰(通訊作者),南京大學長江產業經濟研究院,E-mail:ure2016@126.com,通訊地址:江蘇省南京市鼓樓區南京大學長江產業經濟研究院,郵編:210008。感謝編輯部和審稿專家的寶貴建議,作者文責自負。

基金項目:本文受教育部人文社會科學規劃項目“經濟‘雙循環視閾下東北地區價值鏈提升的驅動機制與路徑突破研究”(21YJA790011)和教育部高校人文社會科學重點研究基地重大項目“統一大市場建設與長三角區域高質量一體化發展研究”(22JJD790033)資助。