數(shù)字化轉型提升了企業(yè)可持續(xù)發(fā)展績效嗎

2024-07-05 04:09:01張勁松張云姝

會計之友 2024年13期

張勁松 張云姝

【摘 要】 “十四五”規(guī)劃指出,以數(shù)字化引領綠色化發(fā)展,實現(xiàn)數(shù)字技術與綠色發(fā)展的高效互動。文章以2012—2022年A股上市企業(yè)為樣本,研究數(shù)字化轉型對企業(yè)可持續(xù)發(fā)展績效的影響。回歸結果顯示,數(shù)字化轉型可以顯著提升企業(yè)可持續(xù)發(fā)展績效,在進行傾向得分匹配、安慰劑檢驗、替換變量等內生性及穩(wěn)健性檢驗后,結論仍然成立。機制檢驗顯示,數(shù)字化轉型能夠通過提高綠色技術創(chuàng)新水平和內部控制質量兩條路徑提升企業(yè)可持續(xù)發(fā)展績效。異質性分析顯示,數(shù)字化轉型對企業(yè)可持續(xù)發(fā)展績效的提升效應在國有企業(yè)、小規(guī)模企業(yè)及重污染行業(yè)企業(yè)中更加顯著。研究結論揭示了數(shù)字化轉型對企業(yè)可持續(xù)發(fā)展績效的影響,有利于數(shù)字化、綠色化協(xié)同發(fā)展,助力實現(xiàn)人與自然和諧共生的中國式現(xiàn)代化。

【關鍵詞】 數(shù)字化轉型; 可持續(xù)發(fā)展績效; 綠色技術創(chuàng)新; 內部控制; 國有企業(yè); 小規(guī)模企業(yè); 重污染行業(yè)企業(yè)

【中圖分類號】 X196;F274? 【文獻標識碼】 A? 【文章編號】 1004-5937(2024)13-0055-08

一、引言

黨的十八大以來,我國將生態(tài)文明建設納入頂層設計,追求經濟社會可持續(xù)發(fā)展和中華民族永續(xù)發(fā)展。黨的二十大報告指出,推進發(fā)展方式綠色轉型,實現(xiàn)經濟高質量發(fā)展。在此背景下,企業(yè)及其利益相關者逐漸重視企業(yè)環(huán)保行為與社會責任履行情況。可持續(xù)發(fā)展績效兼顧企業(yè)經濟發(fā)展與環(huán)境社會責任,全面衡量企業(yè)在經濟、環(huán)境與社會責任等方面的綜合表現(xiàn),反映了企業(yè)的可持續(xù)發(fā)展能力。我國作為世界第二大經濟體,秉持人類命運共同體理念,應在促進企業(yè)可持續(xù)發(fā)展的研究中提供中國智慧、展現(xiàn)大國擔當。

截至2023年,我國數(shù)字經濟規(guī)模已達50萬億元,相當于第二產業(yè)占國民經濟的比重,發(fā)展數(shù)字經濟成為實現(xiàn)中國式現(xiàn)代化的重要驅動力量。以“大智移云”為代表的數(shù)字技術是企業(yè)發(fā)展的動力引擎,企業(yè)通過數(shù)字化轉型整合內部資源,穿透信息孤島,重塑管理流程,探索價值創(chuàng)造新模式。習近平總書記指出,要站在人與自然和諧共生的高度謀劃發(fā)展,建設綠色智慧的數(shù)字生態(tài)文明。有關數(shù)字化轉型與企業(yè)可持續(xù)發(fā)展績效的關系研究有利于實現(xiàn)這一目標,達成數(shù)字技術與綠色發(fā)展的高效互動。

二、文獻綜述

(一)數(shù)字化轉型的經濟后果研究

數(shù)字化轉型以數(shù)字技術為依托,開拓價值創(chuàng)造新路徑,提升企業(yè)績效。眾多學者聚焦企業(yè)數(shù)字化轉型的經濟后果研究,從企業(yè)內部經營來看,數(shù)字化轉型深刻影響了企業(yè)投資、籌資、運營和分配活動。數(shù)字化轉型能抑制短貸長投[1]、降低權益資本成本[2]、推動供應鏈配置多元化[3]、促進產品和服務創(chuàng)新[4]、提升企業(yè)的全要素生產率[5]和會計信息可比性[6]。從企業(yè)外部表現(xiàn)來看,數(shù)字化轉型能顯著提升股票流動性[7]、提高環(huán)境信息披露質量[8]、提升企業(yè)價值[9]。

(二)可持續(xù)發(fā)展績效的影響因素研究

眾多學者參考Alexopoulos et al.[10]的研究,從企業(yè)經濟、環(huán)境和社會責任方面衡量企業(yè)的可持續(xù)發(fā)展績效。有關企業(yè)可持續(xù)發(fā)展績效的影響因素研究,分為內部驅動因素和外部影響因素。從企業(yè)內部來看,已有研究運用資源基礎觀等理論發(fā)現(xiàn)高管環(huán)保認知[11]、企業(yè)綠色投入[12]、綠色技術創(chuàng)新[13]是提升企業(yè)可持續(xù)發(fā)展績效的內部驅動因素。從外部環(huán)境來看,部分學者利用制度理論,發(fā)現(xiàn)碳排放交易政策[14]、綠色信貸政策[15]作為市場激勵型環(huán)境規(guī)制政策是提升企業(yè)可持續(xù)發(fā)展績效的外部影響因素。

(三)數(shù)字化轉型與可持續(xù)發(fā)展績效的關系研究

多位學者研究發(fā)現(xiàn),數(shù)字化轉型能提高人力資本使用效率,擴大市場份額[16],降低成本,從而提升企業(yè)財務績效。與此同時,數(shù)字化轉型能降低融資約束[17]、推動企業(yè)實行綠色供應鏈[18]、提高媒體和分析師關注度[19],從而提升企業(yè)環(huán)境、社會責任績效,且環(huán)境規(guī)制強度和金融生態(tài)環(huán)境[20]能正向調節(jié)兩者關系。

綜上,有關數(shù)字化轉型的經濟后果研究已有很多,但數(shù)字化轉型對企業(yè)績效影響的研究,現(xiàn)有文獻單從財務績效或環(huán)境績效出發(fā),鮮有學者研究數(shù)字化轉型對企業(yè)可持續(xù)發(fā)展績效的影響,二者之間的作用機制亟待進一步探討。基于此,本文擬解決以下問題:(1)數(shù)字化轉型能否提升企業(yè)可持續(xù)發(fā)展績效?其作用機理是什么?(2)綠色技術創(chuàng)新和內部控制在二者之間是否發(fā)揮中介作用?(3)對于不同產權性質、企業(yè)規(guī)模、污染程度的企業(yè),數(shù)字化轉型對企業(yè)可持續(xù)發(fā)展績效的提升作用是否存在異質性?

三、理論分析與假設提出

(一)數(shù)字化轉型與可持續(xù)發(fā)展績效

企業(yè)可持續(xù)發(fā)展績效分為財務績效和環(huán)境、社會責任績效。一方面,數(shù)字化轉型通過降低成本、驅動管理模式創(chuàng)新、促進企業(yè)研發(fā)、緩解資金約束等方式提高企業(yè)的財務績效。第一,企業(yè)數(shù)字化轉型能優(yōu)化成本管理。企業(yè)利用人工智能等技術實現(xiàn)生產過程的自動化,降本增效。數(shù)字技術的應用有利于穿透信息孤島,減少信息不對稱問題,優(yōu)化資源配置,降低企業(yè)整體運營成本。第二,企業(yè)數(shù)字化轉型能驅動管理模式創(chuàng)新。企業(yè)利用大數(shù)據(jù)等數(shù)字分析技術,有利于提高決策效率和準確度。借助自動化流程和數(shù)字分析能實時監(jiān)控和分析業(yè)務數(shù)據(jù),有利于企業(yè)進行事前控制,及時發(fā)現(xiàn)異常風險,進行更加全面的內部控制。第三,數(shù)字化轉型能促進企業(yè)研發(fā)創(chuàng)新。根據(jù)資源基礎觀,資源具有稀缺性,企業(yè)通過研發(fā)創(chuàng)新能獲取稀缺性資源,促進產品、服務優(yōu)化升級,提高企業(yè)核心競爭力。第四,企業(yè)通過數(shù)字化轉型能向資本市場釋放良好信號,獲得更多外源性融資,緩解融資約束,為企業(yè)經營提供充足資金。

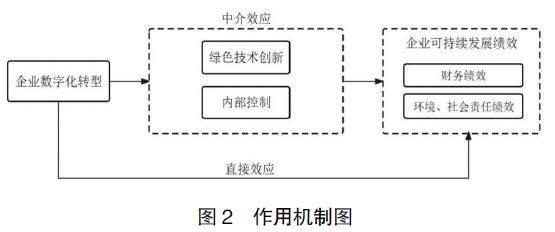

另一方面,數(shù)字化轉型能減少企業(yè)環(huán)境污染、促進企業(yè)承擔社會責任。第一,數(shù)字技術天然具有技術含量高、環(huán)境成本低的特點,相比傳統(tǒng)企業(yè)經營模式,企業(yè)通過數(shù)字化轉型能提升資源編排能力,改進工藝流程,通過前端控制和末端治理抑制企業(yè)污染排放,降低碳排放。第二,根據(jù)信號傳遞理論和聲譽理論,進行數(shù)字化轉型的企業(yè)能向利益相關者傳遞良好信號,樹立品牌形象,增強客戶信任程度,提高企業(yè)聲譽。第三,區(qū)塊鏈等新技術具有可追溯性,有利于提高企業(yè)環(huán)境信息披露質量,助力企業(yè)制定可持續(xù)發(fā)展報告。第四,數(shù)字化轉型能全流程監(jiān)控企業(yè)經營,減少管理層的非理性行為,緩解委托代理問題,提高內部控制水平,加強公司治理。二者之間的關系如圖1所示。基于此,提出假設1、假設1a、假設1b。

H1:數(shù)字化轉型能顯著提升企業(yè)可持續(xù)發(fā)展績效。

H1a:數(shù)字化轉型能顯著提升企業(yè)財務績效。

H1b:數(shù)字化轉型能顯著提升企業(yè)環(huán)境、社會責任績效。

(二)綠色技術創(chuàng)新的中介效應

“十四五”規(guī)劃明確指出,推進數(shù)字化、綠色化協(xié)同發(fā)展。綠色技術創(chuàng)新需要專業(yè)知識積累與充足資金支持。以“大智移云”為代表的新技術能為其提供技術支撐,加強信息共享,使研發(fā)模式趨于開放化、開源化,實現(xiàn)企業(yè)內部與企業(yè)之間的協(xié)同創(chuàng)新。政府對進行數(shù)字化轉型的企業(yè)給予了大量政策支持與資金補貼,有利于企業(yè)開展綠色技術創(chuàng)新活動。由此可見,數(shù)字化轉型能促進企業(yè)綠色技術創(chuàng)新。

企業(yè)綠色技術創(chuàng)新能提升企業(yè)可持續(xù)發(fā)展績效。根據(jù)資源基礎觀理論,企業(yè)通過綠色技術創(chuàng)新有利于掌握稀缺性資源,提供符合綠色消費理念的產品和服務,擴大市場份額,提高企業(yè)財務績效。與此同時,綠色技術創(chuàng)新能優(yōu)化產品工藝流程,提高資源利用率,規(guī)避環(huán)境污染處罰,積極傳遞承擔社會責任的綠色信號,從而提升企業(yè)環(huán)境、社會責任績效。基于此,提出假設2。

H2:綠色技術創(chuàng)新在企業(yè)數(shù)字化轉型與可持續(xù)發(fā)展績效之間發(fā)揮中介作用。

(三)內部控制的中介效應

數(shù)字化轉型能規(guī)范企業(yè)的運行及交易過程,實時進行監(jiān)督反饋,約束管理層機會主義行為,有利于事前和事中控制,優(yōu)化了企業(yè)的控制環(huán)境。數(shù)字技術的應用能提供多視角業(yè)務信息,使企業(yè)更加敏捷、準確地識別風險,及時進行風險預警,提升風險評估能力。因此,數(shù)字化轉型能提高企業(yè)內控質量。

高質量的內部控制有利于提升企業(yè)可持續(xù)發(fā)展績效。良好的內部控制能減少管理層選擇性偏差,降低代理成本,提高會計信息透明度[21],推動企業(yè)各項制度的有效落實,從而提高財務績效。內部控制是實現(xiàn)企業(yè)環(huán)境戰(zhàn)略目標的合理保證,良好的內部控制能提升企業(yè)ESG績效[22]。數(shù)字化轉型對企業(yè)可持續(xù)發(fā)展績效的作用機制見圖2。基于此,提出假設3。

H3:內部控制在企業(yè)數(shù)字化轉型與可持續(xù)發(fā)展績效之間發(fā)揮中介作用。

四、研究設計

(一)樣本選擇與數(shù)據(jù)來源

以2012—2022年A股上市企業(yè)數(shù)據(jù)為研究樣本,剔除ST、*ST及金融行業(yè)企業(yè),獲得4 454家企業(yè)的31 820個觀測值,對連續(xù)變量在1%和99%分位數(shù)上進行縮尾(Winsorize)處理。數(shù)據(jù)來源于國泰安數(shù)據(jù)庫。

(二)變量選取及定義說明

1.被解釋變量:可持續(xù)發(fā)展績效(TDP)

借鑒Alexopoulos et al.[10]的做法,綜合財務績效(FINA)和環(huán)境、社會責任績效(ENVI)來衡量企業(yè)可持續(xù)發(fā)展績效。以總資產報酬率(ROA)衡量財務績效,以華證ESG指數(shù)衡量環(huán)境、社會責任績效,分別對其進行標準化處理,具體公式為:m*=(m-min)/(max-min),將兩個指標數(shù)值的范圍限定在0—1之間。借鑒解學梅等[13]的做法,利用標準化處理后的企業(yè)財務績效和環(huán)境、社會責任績效構建企業(yè)可持續(xù)發(fā)展績效(TDP)。

具體公式為:TDP=[(1-FINA-ENVI)× ]/1

2.核心解釋變量:數(shù)字化轉型(DCG)

借鑒吳非等[7]的研究,將數(shù)字化轉型分為底層技術運用維度和技術實踐應用維度,從而確定數(shù)字化轉型關鍵詞。利用Python對上市公司年報進行文本分析,歸集兩個維度的詞頻并加總。為避免右偏性的影響,對數(shù)據(jù)加1并取自然對數(shù)衡量企業(yè)的數(shù)字化轉型水平。

3.中介變量

(1)綠色技術創(chuàng)新(GI)

借鑒申明浩等[23]的做法,以上市企業(yè)綠色專利申請量加1取自然對數(shù)衡量企業(yè)綠色技術創(chuàng)新水平。

(2)內部控制(IC)

借鑒周澤將等[24]的做法,采用迪博內控指數(shù)除以100衡量企業(yè)內控質量。

4.控制變量

本文選取了一系列影響企業(yè)可持續(xù)發(fā)展績效的變量,分別為企業(yè)規(guī)模(Size)、財務杠桿(Lev)、現(xiàn)金流量(CashFlow)、企業(yè)年限(FirmAge)、成長能力(Growth)、研發(fā)投入(R&D)、產權性質(SOE)、股權集中度(Top1)以及企業(yè)價值(TobinQ)。

變量定義詳見表1。

(三)模型構建

為研究數(shù)字化轉型對企業(yè)可持續(xù)發(fā)展績效的影響,構建固定效應模型1:

Yi,t=a0+a1Xi,t+ΣControl+ΣFirm+ΣYear+ΣInd+εi,t

(1)

其中,i為企業(yè),t為年份,Yi,t表示第i個企業(yè)在第t年的可持續(xù)發(fā)展績效,Xi,t表示數(shù)字化轉型水平,Controls為控制變量,εi,t為誤差項。為減少內生性影響,對個體(Firm)、時間(Year)和行業(yè)(Ind)效應進行固定。

五、實證分析

(一)描述性統(tǒng)計與相關性分析

表2列出了主要變量的描述性統(tǒng)計結果。其中,企業(yè)可持續(xù)發(fā)展績效(TDP)的均值為0.571,最大值為0.644,最小值為0.358,由于該指標是標準化后的結果,可見企業(yè)可持續(xù)發(fā)展績效水平差異較大;數(shù)字化轉型(DCG)的均值為4.215,標準差為1.458,最大值為7.363,最小值為0,說明企業(yè)數(shù)字化轉型水平不斷提高,但仍有企業(yè)尚未開展數(shù)字化轉型,企業(yè)間數(shù)字化轉型水平差異較大;綠色技術創(chuàng)新(GI)最大值為3.807,均值為0.422,可見,企業(yè)綠色技術創(chuàng)新的水平較低;內部控制(IC)最大值為8.160,最小值為0,可見不同企業(yè)的內部控制質量差異較大;控制變量均處在合理的區(qū)間內。

采用Pearson相關系數(shù)進行相關性分析,發(fā)現(xiàn)主要變量間呈現(xiàn)出顯著的正相關關系,初步驗證了假設的合理性。為避免變量間存在多重共線性問題,采用方差膨脹因子(VIF)對樣本進行檢驗。其中,相關系數(shù)均小于0.6,VIF值均小于閾值5,說明不存在嚴重多重共線性問題(限于篇幅,相關性分析表略,有需要的可向筆者索取)。

(二)基準回歸分析

表3列出了數(shù)字化轉型對企業(yè)可持續(xù)發(fā)展績效的回歸結果。結果顯示,數(shù)字化轉型(DCG)系數(shù)a1在加入控制變量前后,均在1%水平上顯著為正,表明數(shù)字化轉型能顯著提升企業(yè)的財務績效(FINA)和環(huán)境、社會責任績效(ENVI),從而顯著提升企業(yè)的可持續(xù)發(fā)展績效(TDP)。H1、H1a、H1b得到驗證。

(三)穩(wěn)健性檢驗

1.內生性檢驗

(1)傾向得分匹配(PSM)法

本文采用PSM法進行內生性檢驗。根據(jù)企業(yè)是否進行數(shù)字化轉型分為兩組,生成虛擬變量(DCG_dum),其中實驗組賦值為1,否則為0。采用近鄰匹配、半徑匹配和核匹配三種方法,對匹配得到的樣本進行回歸。由表4列(1)至列(3)可知,數(shù)字化轉型(DCG_dum)回歸系數(shù)分別為0.0407、0.0218和0.0208,均在1%的水平上顯著,說明基準回歸未受樣本選擇性偏差的影響。H1再次得到驗證。

(2)安慰劑檢驗

為檢驗是數(shù)字化轉型而非其他可能因素提升了企業(yè)可持續(xù)發(fā)展績效,將數(shù)字化轉型和可持續(xù)發(fā)展績效的數(shù)據(jù)進行隨機匹配,構建虛假數(shù)字化轉型變量(DCG_fake),代入模型1中。若DCG_fake系數(shù)不顯著,說明模型不存在重要變量的缺失。由表4中列(4)可知,DCG_fake的系數(shù)為0.0001,并不顯著,說明沒有遺漏重要變量。

2.替換主要變量

(1)經行業(yè)均值調整的因變量

為避免因不同行業(yè)企業(yè)財務績效或者環(huán)境、社會責任績效差異對實證結果造成的影響,借鑒姜燕等[15]的研究,使用經行業(yè)均值調整后的企業(yè)財務績效(Adjfina)和環(huán)境、社會責任績效(Adjenvi)作為被解釋變量,重新對模型1結果進行估計。由表5列(1)和列(2)可知,數(shù)字化轉型(DCG)系數(shù)分別在10%和1%水平上顯著為正,具有穩(wěn)健性。

(2)分解核心解釋變量

借鑒吳非等[7]的研究,將數(shù)字化轉型分解為底層技術應用(DCG_1)和技術實踐應用(DCG_2)兩個維度,分別代入模型1進行回歸。由表5列(3)和列(4)可知,DCG_1和DCG_2的系數(shù)均在1%水平上顯著為正,具有高度穩(wěn)健性。

3.延長觀察窗口期

由于數(shù)字化轉型對企業(yè)可持續(xù)發(fā)展績效的影響可能存在滯后性,采用滯后一期核心解釋變量(L.DCG)的方式驗證穩(wěn)健性,由表5列(5)可知,L.DCG的系數(shù)在10%水平上顯著為正,具有穩(wěn)健性。

六、進一步分析

(一)中介機制檢驗

由基準回歸結果可知,數(shù)字化轉型能提升企業(yè)可持續(xù)發(fā)展績效,在經過內生性和穩(wěn)健性檢驗后,實證結果保持一致。此處構建模型2和模型3進行中介機制檢驗:

Mi,t=β0+β1Xi,t+ΣControl+ΣFirm+ΣYear+ΣInd+εi,t

(2)

Yi,t=γ0+γ1Xi,t+γ2Mi,t+ΣControl+ΣFirm+ΣYear+ΣInd+

εi,t? (3)

其中,M為中介變量,包括綠色技術創(chuàng)新和內部控制,其他變量同模型1。

1.綠色技術創(chuàng)新的中介作用

表6列(1)至列(3)顯示了綠色技術創(chuàng)新的機制檢驗結果,由列(2)可知,數(shù)字化轉型(DCG)系數(shù)β1為0.0209,在1%水平上顯著,表示數(shù)字化轉型顯著提升企業(yè)綠色技術創(chuàng)新水平。由列(3)可知,綠色技術創(chuàng)新(GI)系數(shù)γ2為0.0013,在1%水平上顯著,表明綠色技術創(chuàng)新在二者之間發(fā)揮中介作用,驗證了H2。

2.內部控制的中介作用

表6列(4)至列(6)顯示了內部控制的機制檢驗結果,由列(5)可知,數(shù)字化轉型(DCG)系數(shù)β1為0.0403,在1%水平上顯著,表示數(shù)字化轉型顯著提高企業(yè)內部控制質量。由列(6)可知,內部控制(IC)系數(shù)γ2為0.0062,在1%水平上顯著,表明內部控制在二者之間起到中介作用,驗證了H3。

為確保機制檢驗結果的準確性,采用bootstrap抽樣方法,進行1 000次抽樣檢驗。其中,綠色技術創(chuàng)新和內部控制的間接效應在95%的偏差糾正區(qū)間分別為[0.0000618,0.0001372]和[0.0002901,

0.0010397],均不包含0,H2、H3再次得到驗證。(限于篇幅,bootstrap抽樣檢驗表略,有需要的可向筆者索取。)

(二)異質性分析

1.不同產權性質企業(yè)

相比非國有企業(yè),國有企業(yè)在政策支持、組織架構上更具優(yōu)勢。一方面,政府多次下達政策文件推進國有企業(yè)數(shù)字化轉型,國有企業(yè)在數(shù)字化轉型中擁有更多政策、資金支持。另一方面,國有企業(yè)擁有更為完善的組織結構,有利于各部門之間相互配合,協(xié)同數(shù)字化。表7列出了異質性分析結果。在列(1)中,數(shù)字化轉型與產權性質的交互項(DCG×SOE)系數(shù)為0.0008,在10%水平上顯著,表示數(shù)字化轉型對企業(yè)可持續(xù)發(fā)展績效的提升作用存在差異,產權性質具有顯著正向調節(jié)效應。國有企業(yè)數(shù)字化轉型對企業(yè)可持續(xù)發(fā)展績效的提升作用更明顯。

2.不同規(guī)模企業(yè)

相對于大規(guī)模企業(yè),小規(guī)模企業(yè)具備小型化、快速化、輕量化、精準化等特點,有利于選擇適合其規(guī)模和需求的低成本數(shù)字化解決方案,更加敏捷地在組織內部實施數(shù)字化轉型。國家為扶持小規(guī)模企業(yè)數(shù)字化轉型推出了一系列政策措施,通過專項資金、補貼政策等方式降低小規(guī)模企業(yè)數(shù)字化轉型門檻,助力小規(guī)模企業(yè)數(shù)字化轉型。在表7列(2)中,數(shù)字化轉型與企業(yè)規(guī)模的交互項(DCG×SIZE)的系數(shù)為-0.0008,在5%水平上顯著,說明當企業(yè)規(guī)模較小時,數(shù)字化轉型對企業(yè)可持續(xù)發(fā)展績效的提升作用更明顯。

3.不同污染程度企業(yè)

重污染行業(yè)企業(yè)是污染物排放的主要制造者,面臨著更多融資約束和環(huán)境責任壓力。根據(jù)信號傳遞理論,企業(yè)通過數(shù)字化轉型向資本市場傳遞良好信號,從而獲取更多的外源性融資,緩解重污染行業(yè)企業(yè)融資約束,為企業(yè)經營獲得更多資金。另一方面,數(shù)字化轉型提高了企業(yè)信息透明度,相對于非重污染行業(yè)企業(yè),重污染行業(yè)企業(yè)會面臨更多公眾關注和環(huán)境責任壓力,從而倒逼其履行環(huán)境、社會責任。根據(jù)表7中列(3)可知,數(shù)字化轉型與污染程度交互項(DCG×PLU)的系數(shù)為0.0010,在5%水平上顯著,說明企業(yè)污染程度在數(shù)字化轉型對企業(yè)可持續(xù)發(fā)展績效之間產生顯著的正向調節(jié)效應,企業(yè)污染程度較高時,提升作用更明顯。

七、研究結論及建議

本文以2012—2022年A股上市公司為樣本,研究數(shù)字化轉型對企業(yè)可持續(xù)發(fā)展績效的影響及其作用機制。結果表明,企業(yè)的數(shù)字化轉型能直接或通過提高綠色技術創(chuàng)新水平和內部控制質量實現(xiàn)企業(yè)可持續(xù)發(fā)展績效的提升,且這種提升效果對國有企業(yè)、小規(guī)模企業(yè)、重污染行業(yè)企業(yè)更為顯著。根據(jù)以上結論,提出如下建議:

從政府層面來看,應加大政策與資金力度支持企業(yè)數(shù)字化轉型,從而提升企業(yè)可持續(xù)發(fā)展績效。根據(jù)實證結果可知,企業(yè)數(shù)字化轉型的水平存在較大差異,且不同性質企業(yè)的數(shù)字化轉型對可持續(xù)發(fā)展績效的提升作用具有異質性。一方面,應利用這一差異發(fā)揮國有企業(yè)、小規(guī)模企業(yè)、重污染行業(yè)企業(yè)在數(shù)字化轉型中的優(yōu)勢,如對小規(guī)模企業(yè)深入推進“專精特新”等政策、更多運用市場激勵性環(huán)境規(guī)制倒逼重污染行業(yè)企業(yè)綠色轉型。另一方面,應扶持在數(shù)字化轉型中不占優(yōu)勢的企業(yè),如鼓勵、支持、引導非公有制經濟的發(fā)展等。

從企業(yè)層面來看,企業(yè)應深入推進數(shù)字化轉型,制定數(shù)字化轉型戰(zhàn)略,結合自身需求引進數(shù)字技術和創(chuàng)新型人才,培育數(shù)字文化,將數(shù)字技術、人才和文化嵌入到企業(yè)經營管理的全流程,從而提高企業(yè)的可持續(xù)發(fā)展績效。企業(yè)應以數(shù)字化引領綠色化發(fā)展,大力開展綠色技術創(chuàng)新,減少環(huán)境污染,提高企業(yè)核心競爭力和企業(yè)形象。與此同時,企業(yè)應以數(shù)字技術為依托、以數(shù)字文化為引領,提高內部控制質量,加強公司治理,從而提升企業(yè)可持續(xù)發(fā)展績效。

【參考文獻】

[1] 韋琳,侯聰聰.數(shù)字化轉型能抑制企業(yè)短貸長投嗎[J].會計之友,2023(19):14-21.

[2] 徐展,盛思思.企業(yè)數(shù)字化轉型能降低權益資本成本嗎——基于效率和風險視角的機制識別[J].金融經濟學研究,2023(6):82-96.

[3] 巫強,姚雨秀.企業(yè)數(shù)字化轉型與供應鏈配置:集中化還是多元化[J].中國工業(yè)經濟,2023(8):99-117.

[4] BLICHFELDT H,F(xiàn)AULLANT R.Performance effects of digital technology adoption and product & service innovation-a process-industry perspective[J].Techinovation,2021,105.

[5] 巫景飛,王澤昊,倪中新.企業(yè)數(shù)字化與全要素生產率提升——來自中國上市公司的證據(jù)[J].貴州財經大學學報,2023(5):41-51.

[6] 聶興凱,王穩(wěn)華,裴璇.企業(yè)數(shù)字化轉型會影響會計信息可比性嗎[J].會計研究,2022(5):17-39.

[7] 吳非,胡慧芷,林慧妍,等.企業(yè)數(shù)字化轉型與資本市場表現(xiàn)——來自股票流動性的經驗證據(jù)[J].管理世界,2021,37(7):130-144,10.

[8] 劉敏,趙漢暉,吳懋.企業(yè)數(shù)字化、環(huán)境信息披露質量和綠色技術創(chuàng)新[J].學術研究,2023(8):92-99.

[9] 李志紅.數(shù)字化轉型對提升企業(yè)價值的影響與傳導路徑研究[J].經濟問題,2023(11):25-32.

[10] ALEXOPOULOS I,KOUNETAS K,TZELEPIS D.Environmental and financial performance.Is there a win-win or a win-loss situation? Evidence from the Greek manufacturing[J].Journal of Cleaner Production,2018,197(1):1275-1283.

[11] 席龍勝,趙輝.高管雙元環(huán)保認知、綠色創(chuàng)新與企業(yè)可持續(xù)發(fā)展績效[J].經濟管理,2022,44(3):139-158.

[12] 張晨,呂永辰.綠色投入能提高企業(yè)環(huán)境與財務績效嗎?——來自我國重污染上市公司的經驗證據(jù)[J].生態(tài)經濟,2023,39(7):178-186.

[13] 解學梅,朱琪瑋.企業(yè)綠色創(chuàng)新實踐如何破解“和諧共生”難題?[J].管理世界,2021,37(1):128-149,9.

[14] 王歡,王之揚,夏凡,等.碳排放權交易機制是否能夠提高企業(yè)可持續(xù)發(fā)展績效?——基于碳排放試點政策的準自然實驗[J].金融理論與實踐,2023(8):22-38.

[15] 姜燕,秦淑悅.綠色信貸政策對企業(yè)可持續(xù)發(fā)展績效的促進機制[J].中國人口·資源與環(huán)境,2022,32(12):78-91.

[16] 尹夏楠,詹細明,唐少清.制造企業(yè)數(shù)字化轉型對財務績效的影響機理[J].中國流通經濟,2022,36(7):96-106.

[17] 高厚賓,王薔瑞.“綠色的饋贈”:數(shù)字化轉型對企業(yè)環(huán)境績效的影響——來自中國制造業(yè)A股上市公司的經驗證據(jù)[J].河南師范大學學報(哲學社會科學版),2023,50(5):88-94.

[18] 熱比亞·吐爾遜,巴文浩,王嵐.數(shù)字化轉型、綠色供應鏈與企業(yè)環(huán)境績效——媒體關注的調節(jié)作用[J].中國流通經濟,2023(10):14-25.

[19] 劉洪鐸,陳釗泳,陳曉珊.數(shù)字化轉型的環(huán)境績效研究——來自中國制造業(yè)上市公司的微觀證據(jù)[J].社會科學,2023(5):126-137,14.

[20] 于連超,王雷.數(shù)字化轉型有助于提升企業(yè)環(huán)境績效嗎?[J].財貿研究,2023,34(7):84-96.

[21] WEN H,LEE C C,SONG Z.Digitalization and environment:how does ICT affect enterprise environment performance?[J].Environmental Science and Pollution Research,2021,28(39):54826-54841.

[22] 邢洋.內部控制、互聯(lián)網溝通與ESG績效[J].中國注冊會計師,2023(9):49-55.

[23] 申明浩,譚偉杰.數(shù)字化與企業(yè)綠色創(chuàng)新表現(xiàn)——基于增量與提質的雙重效應識別[J].南方經濟,2022(9):118-138.

[24] 周澤將,胡幫國,莊濤.審計委員會海歸背景與內部控制質量[J].審計研究,2020(6):114-121.

猜你喜歡

品牌研究(2022年26期)2022-09-19 05:54:46

當代水產(2022年5期)2022-06-05 07:55:06

英語文摘(2022年4期)2022-06-05 07:45:12

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

海峽姐妹(2019年3期)2019-06-18 10:37:10

童話世界(2018年13期)2018-05-10 10:29:31

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41

百科知識(2008年8期)2008-05-15 09:53:30