疫情風(fēng)險(xiǎn)下考慮期權(quán)與現(xiàn)貨市場(chǎng)的生鮮農(nóng)產(chǎn)品供應(yīng)鏈決策

2024-07-12 10:19:14秦智聃傅志妍黎嬌

物流科技 2024年13期

秦智聃 傅志妍 黎嬌

摘? 要:針對(duì)疫情背景下同時(shí)考慮現(xiàn)貨市場(chǎng)和期權(quán)市場(chǎng)的生鮮農(nóng)產(chǎn)品供應(yīng)鏈,運(yùn)用Stackelberg博弈研究零售商的訂貨策略和供應(yīng)商的期權(quán)定價(jià)策略。研究表明:零售商存在最優(yōu)現(xiàn)貨訂購(gòu)量和最優(yōu)期權(quán)訂購(gòu)量,最優(yōu)現(xiàn)貨訂購(gòu)量是期權(quán)執(zhí)行價(jià)的增函數(shù),最優(yōu)期權(quán)訂購(gòu)量是期權(quán)執(zhí)行價(jià)的減函數(shù),且最優(yōu)現(xiàn)貨訂購(gòu)量的增幅小于最優(yōu)期權(quán)訂購(gòu)量的減幅。零售商的期望利潤(rùn)是期權(quán)執(zhí)行價(jià)的減函數(shù),而供應(yīng)商的期望利潤(rùn)是期權(quán)執(zhí)行價(jià)的增函數(shù),且供應(yīng)商利潤(rùn)的增幅大于零售商利潤(rùn)的減幅,故供應(yīng)商可適當(dāng)增加期權(quán)執(zhí)行價(jià),并通過(guò)共享供應(yīng)鏈系統(tǒng)增加的利潤(rùn)來(lái)補(bǔ)償零售商,實(shí)現(xiàn)合作共贏(yíng)。另外,疫情風(fēng)險(xiǎn)會(huì)減少產(chǎn)品訂購(gòu)量,且對(duì)供應(yīng)鏈各方收益均不利,可通過(guò)開(kāi)辟基于互聯(lián)網(wǎng)的送貨上門(mén)、智能快遞柜自提等少接觸的營(yíng)銷(xiāo)渠道來(lái)增加收益。

關(guān)鍵詞:疫情風(fēng)險(xiǎn);期權(quán);現(xiàn)貨市場(chǎng);生鮮農(nóng)產(chǎn)品;供應(yīng)鏈:Stackelberg博弈

中圖分類(lèi)號(hào):F274??? 文獻(xiàn)標(biāo)志碼:A??? DOI:10.13714/j.cnki.1002-3100.2024.13.027

Abstract: Aiming at the supply chain of fresh agricultural products considering both spot market and option market under the background of epidemic situation, Stackelberg game is used to study the retailer's ordering strategy and the supplier's option pricing strategy. The research shows that the retailer has the optimal spot order quantity and the optimal option order quantity. The optimal spot order quantity is an increasing function of the option strike price, and the optimal option order quantity is a decreasing function of the option strike price, and the increase of the optimal spot order quantity is less than the decrease of the optimal option order quantity. The retailer's expected profit is a decreasing function of the option strike price, while the supplier's expected profit is an increasing function of the option strike price, and the increase of the supplier's profit is greater than the decrease of the retailer's profit. Therefore, the supplier can appropriately increase the option strike price and compensate the retailer by sharing the increased profit of the supply chain system to achieve win-win cooperation. In addition, the risk of the epidemic will reduce the order quantity of products, and it is unfavorable to the income of all parties in the supply chain. It can increase the income by opening up less-contact marketing channels such as internet-based door-to-door delivery and intelligent express cabinet pick-up.

Key words: epidemic risk; option; spot market; fresh agricultural products; supply chain; Stackelberg game

0? 引? 言

疫情對(duì)企業(yè)供應(yīng)鏈產(chǎn)品的供應(yīng)、采購(gòu)、物流及市場(chǎng)均產(chǎn)生較大的挑戰(zhàn),行業(yè)市場(chǎng)需求不斷波動(dòng)[1]。生鮮農(nóng)產(chǎn)品作為一種典型的易逝品,有易腐爛、易變質(zhì)、生產(chǎn)周期長(zhǎng)等特點(diǎn),從事生鮮農(nóng)產(chǎn)品的供應(yīng)商與零售商在產(chǎn)品的交易過(guò)程中均因需求的不確定而苦惱,零售商總是為采購(gòu)擔(dān)憂(yōu),多則浪費(fèi),少則缺貨,供應(yīng)商困惑于生產(chǎn)決策,害怕超量生產(chǎn)因長(zhǎng)期囤貨而變質(zhì)損失,又不滿(mǎn)于少量生產(chǎn)帶來(lái)的匱乏收益。疫情風(fēng)險(xiǎn)更是加劇了市場(chǎng)需求的波動(dòng),為生鮮供應(yīng)商和零售商的經(jīng)營(yíng)決策帶來(lái)難題。期權(quán)作為一種金融衍生工具,既能增加零售商的交易柔性,又能通過(guò)期權(quán)訂購(gòu)價(jià)實(shí)現(xiàn)轉(zhuǎn)移支付,補(bǔ)償供應(yīng)商的生產(chǎn)風(fēng)險(xiǎn)成本,故零售商和供應(yīng)商都能從中受益。因此,本文將引入期權(quán)理念來(lái)解決疫情風(fēng)險(xiǎn)下的生鮮農(nóng)產(chǎn)品供應(yīng)鏈決策問(wèn)題。

關(guān)于生鮮農(nóng)產(chǎn)品供應(yīng)鏈和期權(quán)的研究已較為普遍,但將兩者結(jié)合起來(lái)的文獻(xiàn)尚且較少。王沖和陳旭在生鮮農(nóng)產(chǎn)品供應(yīng)鏈中,研究零售商只訂購(gòu)期權(quán)情形下的最優(yōu)訂貨和定價(jià)策略[2]。孫國(guó)華和許壘將期權(quán)契約引入供應(yīng)和需求均不確定條件下的生鮮農(nóng)產(chǎn)品供應(yīng)鏈,發(fā)現(xiàn)期權(quán)契約能增大供應(yīng)鏈系統(tǒng)收益,對(duì)供應(yīng)鏈的協(xié)調(diào)具有促進(jìn)作用[3]。唐振寧等在生鮮品新鮮度不確定條件下,分別研究生產(chǎn)成本和物流成本信息不對(duì)稱(chēng)條件下的生鮮供應(yīng)鏈期權(quán)協(xié)調(diào)問(wèn)題[4]。趙忠和程瑜針對(duì)生鮮農(nóng)產(chǎn)品的質(zhì)損和量損,引入期權(quán),并考慮零售商的保鮮努力,研究供應(yīng)鏈的協(xié)調(diào)機(jī)制[5]。彭紅軍和楊夢(mèng)在價(jià)格波動(dòng)環(huán)境下,運(yùn)用CVaR理論和期權(quán)契約研究一個(gè)風(fēng)險(xiǎn)規(guī)避型農(nóng)戶(hù)和一個(gè)風(fēng)險(xiǎn)中性公司的訂單供應(yīng)鏈的最優(yōu)決策及協(xié)調(diào)[6]。賈萌等運(yùn)用GARCH簇模型,通過(guò)實(shí)證研究檢驗(yàn)棉花期權(quán)對(duì)標(biāo)的期貨和現(xiàn)貨價(jià)格的影響[7]。這些文獻(xiàn)雖然已將生鮮農(nóng)產(chǎn)品和期權(quán)結(jié)合,但少有將現(xiàn)貨市場(chǎng)與期權(quán)市場(chǎng)結(jié)合,更沒(méi)有考慮疫情風(fēng)險(xiǎn),而疫情風(fēng)險(xiǎn)因素會(huì)大大增加生鮮市場(chǎng)需求的波動(dòng),進(jìn)一步加劇市場(chǎng)的不確定性。因此,本文將在疫情背景下,同時(shí)考慮現(xiàn)貨和期權(quán)市場(chǎng),研究零售商的訂貨策略和供應(yīng)商的期權(quán)定價(jià)策略。

1? 問(wèn)題描述與模型假設(shè)

本文涉及一個(gè)生鮮農(nóng)產(chǎn)品零售商和一個(gè)生鮮農(nóng)產(chǎn)品供應(yīng)商,其中供應(yīng)商是Stackelberg主從博弈中的領(lǐng)導(dǎo)者,零售商是跟隨者。零售商為應(yīng)對(duì)疫情風(fēng)險(xiǎn)帶來(lái)的供應(yīng)及價(jià)格的不確定性,與供應(yīng)商簽訂合同,合同分為現(xiàn)貨合同和期權(quán)合同。現(xiàn)貨合同約定零售商在銷(xiāo)售季節(jié)來(lái)臨時(shí)以批發(fā)價(jià)w向供應(yīng)商固定訂購(gòu)q的產(chǎn)品,而期權(quán)合同則約定零售商在銷(xiāo)售季節(jié)前以期權(quán)訂購(gòu)價(jià)w向供應(yīng)商訂購(gòu)期權(quán)數(shù)量為q的產(chǎn)品,在銷(xiāo)售季節(jié)來(lái)臨時(shí),零售商則根據(jù)現(xiàn)貨訂購(gòu)量及疫情下的生鮮農(nóng)產(chǎn)品實(shí)際市場(chǎng)需求確定其期權(quán)執(zhí)行量,期權(quán)執(zhí)行量不能超過(guò)q。另外,c為生鮮農(nóng)產(chǎn)品的單位生產(chǎn)成本,p為現(xiàn)貨市場(chǎng)的單位產(chǎn)品零售價(jià),g為生鮮農(nóng)產(chǎn)品供應(yīng)不足帶來(lái)的缺貨損失,π為零售商的利潤(rùn),π為供應(yīng)商的利潤(rùn)。

疫情爆發(fā)后,生鮮農(nóng)產(chǎn)品在流通過(guò)程中容易攜帶病毒,進(jìn)入商超后,即使商超對(duì)商場(chǎng)進(jìn)行全面消殺,但由于人員流動(dòng)較大,且病毒傳染性較強(qiáng),消費(fèi)者依舊擔(dān)憂(yōu)線(xiàn)下入店采購(gòu),這勢(shì)必會(huì)減小零售商的市場(chǎng)銷(xiāo)量,尤其是在疫情風(fēng)險(xiǎn)較大時(shí)。因此,市場(chǎng)需求函數(shù)中引入疫情風(fēng)險(xiǎn)系數(shù)是有必要的,假設(shè)零售商的市場(chǎng)需求函數(shù)為:

D=ea-bpε

式中:λ表示疫情風(fēng)險(xiǎn)系數(shù),當(dāng)λ=0時(shí),e=1,此時(shí)為無(wú)疫情時(shí)的情形。由于e表示λ的減函數(shù),故隨著疫情風(fēng)險(xiǎn)的增加,需求減少。因此,e能較好的刻畫(huà)疫情風(fēng)險(xiǎn)對(duì)市場(chǎng)需求的影響。ε表示一個(gè)連續(xù)分布的市場(chǎng)需求隨機(jī)因子,均值為1,其概率密度函數(shù)為fx,累計(jì)分布函數(shù)為Fx,非負(fù)、可逆、嚴(yán)格遞增,且F0=0。

相關(guān)假設(shè)條件如下:

假設(shè)1:供應(yīng)商產(chǎn)能充足,無(wú)缺貨情況發(fā)生;

假設(shè)2:零售商現(xiàn)貨合同的固定訂貨量小于市場(chǎng)的實(shí)際需求量,如此期權(quán)合約才有意義;

假設(shè)3:令x=max0,x,即保證取值為非負(fù);

假設(shè)4:p>w+w>w>c,這是保證供應(yīng)商和零售商獲利的前提條件;

假設(shè)5:生鮮農(nóng)產(chǎn)品易腐爛變質(zhì),假設(shè)銷(xiāo)售后的剩余產(chǎn)品殘值為零。

2? 疫情風(fēng)險(xiǎn)下生鮮農(nóng)產(chǎn)品零售商的訂貨決策

生鮮農(nóng)產(chǎn)品不宜長(zhǎng)期儲(chǔ)存,故訂貨時(shí)需要按需采購(gòu),疫情的不斷變化導(dǎo)致市場(chǎng)需求的不確定,故零售商的訂貨隨市場(chǎng)隨機(jī)需求不斷變化。當(dāng)市場(chǎng)需求D不超過(guò)現(xiàn)貨合同最大訂購(gòu)量q時(shí),零售商僅執(zhí)行現(xiàn)貨合同。當(dāng)q

π=pminD, q+q-wq-wminD-q, q-wq-gD-q-q??????????????????????? (1)

式(1)中第一項(xiàng)為零售商的銷(xiāo)售收益,第二項(xiàng)為零售商的期權(quán)訂購(gòu)成本,第三項(xiàng)為零售商的期權(quán)執(zhí)行成本,第四項(xiàng)為零售商現(xiàn)貨市場(chǎng)固定訂貨成本,第五項(xiàng)為缺貨成本。

根據(jù)上述函數(shù),令Δ=ea-bp,可得零售商的期望利潤(rùn)為:

Eπ=-wΔFxdx-p+g-wΔFxdx+p+g-w-wq+p+g-wq-gΔ???????????????? (2)

命題1:在同時(shí)考慮現(xiàn)貨市場(chǎng)和期權(quán)市場(chǎng)時(shí),零售商的期望利潤(rùn)是現(xiàn)貨訂購(gòu)量q和期權(quán)訂購(gòu)量q的凹函數(shù)。

證明:由式(2)可得:=p+g-w-wF-p+g-wF, =-wf+p+g-wf,

=p+g-w-w-p+g-wF, =-f, 又===-f。

故其海塞矩陣為:

H=ff

由概率密度函數(shù)fx>0,故可知H>0,海塞矩陣負(fù)定。因此,零售商的期望利潤(rùn)是現(xiàn)貨訂購(gòu)量q和期權(quán)訂購(gòu)量q的凹函數(shù)。

命題2:在現(xiàn)貨市場(chǎng)及期權(quán)市場(chǎng)中,零售商的最優(yōu)現(xiàn)貨訂購(gòu)量q=ΔF1+,最優(yōu)期權(quán)訂購(gòu)量為q=ΔF1--F1+。

證明:令==0,可得最優(yōu)現(xiàn)貨訂購(gòu)量和最優(yōu)期權(quán)訂購(gòu)量分別為:q=ΔF1+, q=ΔF1--F1+,故得證。

3? 疫情風(fēng)險(xiǎn)下生鮮農(nóng)產(chǎn)品供應(yīng)商的定價(jià)決策

供應(yīng)商作為供應(yīng)鏈的領(lǐng)導(dǎo)者,會(huì)根據(jù)零售商的最優(yōu)訂貨策略組織生產(chǎn),并確定期權(quán)訂購(gòu)價(jià)w、期權(quán)執(zhí)行價(jià)w,且由于生鮮農(nóng)產(chǎn)品運(yùn)輸存在流通損耗,故為了保證供應(yīng),生產(chǎn)中需提前考慮損耗率問(wèn)題。供應(yīng)商的利潤(rùn)函數(shù)可表示為:

π=wq+wq+wminD-q, q-gD-q-q-cminmax, ,??????????????? (3)

式(3)中第一項(xiàng)為供應(yīng)商的期權(quán)訂購(gòu)收益,無(wú)論零售商是否執(zhí)行期權(quán),零售商均需支付,第二項(xiàng)為現(xiàn)貨市場(chǎng)收益,第三項(xiàng)為期權(quán)執(zhí)行收益,第四項(xiàng)為缺貨成本,第五項(xiàng)為生鮮農(nóng)產(chǎn)品生產(chǎn)供應(yīng)成本。

由式(3)可得供應(yīng)商的期望利潤(rùn)為:

Eπ=w-ΔFxdx-Fxdx+q+q+wq+wq??????????????????? (4)

命題3:當(dāng)w=時(shí),可實(shí)現(xiàn)同時(shí)考慮現(xiàn)貨市場(chǎng)和期權(quán)市場(chǎng)的生鮮農(nóng)產(chǎn)品供應(yīng)鏈的協(xié)調(diào)。

證明:由式(4)可得:=w-F-F++w, =-w-f-f, =-w-F++w, =-w-f。

經(jīng)驗(yàn)證,供應(yīng)商期望利潤(rùn)不是q和q的凹函數(shù),但當(dāng)w>c/1-β,即?鄣Eπ/?鄣q<0,?鄣Eπ/?鄣q<0時(shí),可獲得q和q的最優(yōu)值。令?鄣Eπ/?鄣q=0,?鄣Eπ/?鄣q=0,可得:q=ΔF,q=ΔF-F。

當(dāng)q=q且q=q時(shí),即當(dāng)供應(yīng)商與零售商的最優(yōu)現(xiàn)貨訂購(gòu)量和最優(yōu)期權(quán)訂購(gòu)量一致時(shí),生鮮農(nóng)產(chǎn)品供應(yīng)鏈實(shí)現(xiàn)協(xié)調(diào)。聯(lián)立求解可得:

w=?????????????????????????????????????? (5)

證畢。

命題3表明,供應(yīng)鏈實(shí)現(xiàn)協(xié)調(diào)的前提是滿(mǎn)足w>c/1-β,協(xié)調(diào)條件與疫情風(fēng)險(xiǎn)程度λ無(wú)關(guān),而與期權(quán)訂購(gòu)價(jià)w、期權(quán)執(zhí)行價(jià)w,以及流通損耗β、生產(chǎn)成本c、零售價(jià)p以及缺貨損失g有關(guān)。當(dāng)供應(yīng)商制定的期權(quán)訂購(gòu)價(jià)w遵循上述條件時(shí),可實(shí)現(xiàn)供應(yīng)鏈利潤(rùn)最大化。

命題4:期權(quán)訂購(gòu)價(jià)w是期權(quán)執(zhí)行價(jià)w的凹函數(shù),且w=+時(shí),w取得最大值。

證明:由式(5)可得:=,=-<0。

所以,期權(quán)訂購(gòu)價(jià)w是期權(quán)執(zhí)行價(jià)w的凹函數(shù),當(dāng)?鄣w/?鄣w=0時(shí),w取最大值,即分子為零,可得w=+,證畢。

4? 數(shù)值算例分析

假設(shè)市場(chǎng)需求隨機(jī)因子ε服從0,2的均勻分布,可表示為ε~U0,2,且對(duì)以下參數(shù)進(jìn)行賦值:p=20,c=4,g=2,w=10,a=200,b=0.5,β=0.2。

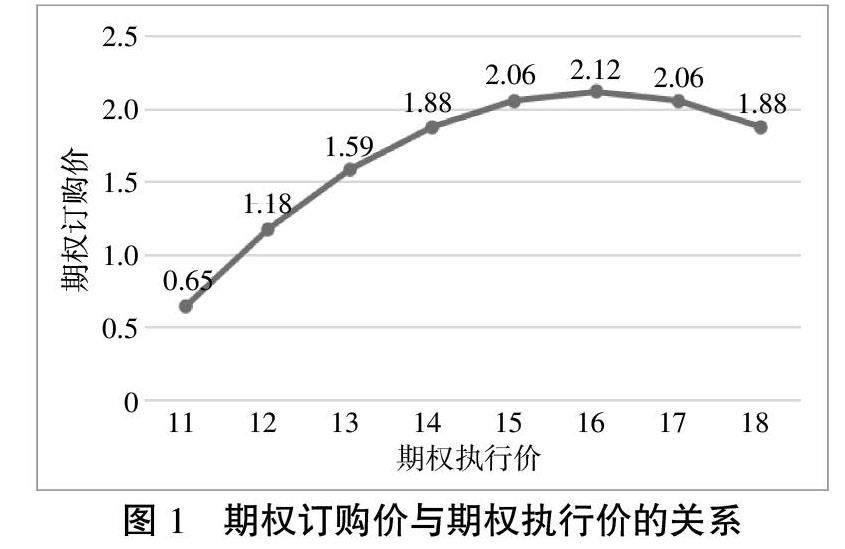

4.1? 期權(quán)訂購(gòu)價(jià)與期權(quán)執(zhí)行價(jià)的關(guān)系

由式(5)可得期權(quán)訂購(gòu)價(jià)和期權(quán)執(zhí)行價(jià)的關(guān)系,如圖1所示。

由圖1可知,期權(quán)訂購(gòu)價(jià)先隨著期權(quán)執(zhí)行價(jià)的增加而增加,當(dāng)w=16時(shí),期權(quán)訂購(gòu)價(jià)達(dá)到最大值w=2.12,之后便隨著期權(quán)執(zhí)行價(jià)的增加而減小,這驗(yàn)證了命題4的正確性。

4.2? 期權(quán)執(zhí)行價(jià)對(duì)零售商訂貨的影響

令λ=0.5,討論期權(quán)執(zhí)行價(jià)的變動(dòng)對(duì)訂貨的影響,可得相關(guān)關(guān)系如圖2所示。

圖2表明,現(xiàn)貨市場(chǎng)最優(yōu)訂購(gòu)量是期權(quán)執(zhí)行價(jià)的增函數(shù),而期權(quán)市場(chǎng)最優(yōu)訂購(gòu)量是期權(quán)執(zhí)行價(jià)的減函數(shù),且隨著期權(quán)執(zhí)行價(jià)的增加,現(xiàn)貨市場(chǎng)訂購(gòu)量的增加量小于期權(quán)市場(chǎng)訂購(gòu)量的減小量,導(dǎo)致整個(gè)供應(yīng)鏈的最優(yōu)訂購(gòu)量也減少。因此,為了更好的應(yīng)對(duì)疫情風(fēng)險(xiǎn)的不確定性,零售商現(xiàn)貨市場(chǎng)的固定訂貨量不宜過(guò)多,即要將現(xiàn)貨訂購(gòu)量轉(zhuǎn)移到期權(quán)市場(chǎng),這需要供應(yīng)商適當(dāng)降低期權(quán)執(zhí)行價(jià)方可達(dá)到該目標(biāo)。

4.3? 期權(quán)執(zhí)行價(jià)對(duì)供應(yīng)鏈利潤(rùn)的影響

令λ=0.5,討論期權(quán)執(zhí)行價(jià)的變動(dòng)對(duì)供應(yīng)商、零售商及整個(gè)供應(yīng)鏈期望利潤(rùn)的影響。

圖3表明,零售商的期望利潤(rùn)是期權(quán)執(zhí)行價(jià)的減函數(shù),而供應(yīng)商的期望利潤(rùn)是期權(quán)執(zhí)行價(jià)的增函數(shù),且供應(yīng)商期望利潤(rùn)的增加量大于零售商的減小量,這使得整個(gè)供應(yīng)鏈的期望利潤(rùn)不斷增加。由此可見(jiàn),供應(yīng)商抬高期權(quán)執(zhí)行價(jià)對(duì)自己和供應(yīng)鏈均有益,但零售商的利益卻遭到一定損失。另外,圖中還可發(fā)現(xiàn),當(dāng)期權(quán)執(zhí)行價(jià)為10.94時(shí),供應(yīng)商和零售商的期望利潤(rùn)相等,結(jié)果為935,表明供應(yīng)商利潤(rùn)并不總是高于零售商,只要期權(quán)執(zhí)行價(jià)低于一定水平,零售商利潤(rùn)就可大于供應(yīng)商利潤(rùn),但供應(yīng)商作為供應(yīng)鏈領(lǐng)導(dǎo)者,這種情況發(fā)生的概率較小。因此,為了供應(yīng)鏈的發(fā)展,供應(yīng)商可適當(dāng)抬高期權(quán)執(zhí)行價(jià),并將供應(yīng)鏈增加的收益與零售商共享,以彌補(bǔ)零售商的損失。

4.4? 疫情風(fēng)險(xiǎn)對(duì)訂貨和利潤(rùn)的影響

令w=3,w=12,討論疫情風(fēng)險(xiǎn)λ對(duì)零售商訂貨和供應(yīng)鏈利潤(rùn)的影響,如表1所示。

由表1可知,隨著疫情風(fēng)險(xiǎn)的增加,現(xiàn)貨訂購(gòu)量、零售商、供應(yīng)商及供應(yīng)鏈的期望利潤(rùn)均是λ的減函數(shù),說(shuō)明疫情確實(shí)對(duì)生鮮供應(yīng)鏈?zhǔn)袌?chǎng)會(huì)造成較大的沖擊。而期權(quán)訂購(gòu)量在疫情風(fēng)險(xiǎn)小于0.3時(shí),是λ的增函數(shù),大于0.3時(shí),是λ的減函數(shù),這是因?yàn)槭艿阶畲笫袌?chǎng)需求的影響,由于現(xiàn)貨市場(chǎng)是固定訂貨,故當(dāng)最優(yōu)訂購(gòu)總量大于市場(chǎng)需求時(shí),只能通過(guò)降低期權(quán)執(zhí)行量,以避免過(guò)量采購(gòu)造成浪費(fèi)。

5? 結(jié)? 論

本文考慮疫情風(fēng)險(xiǎn)對(duì)線(xiàn)下生鮮零售市場(chǎng)的沖擊,結(jié)合現(xiàn)貨市場(chǎng)和期權(quán)市場(chǎng),研究需求隨機(jī)條件下零售商的訂貨和供應(yīng)商的定價(jià)策略,得出如下結(jié)論和建議:

(1)無(wú)論是現(xiàn)貨市場(chǎng)還是期權(quán)市場(chǎng),零售商均存在最優(yōu)訂購(gòu)量,為實(shí)現(xiàn)供應(yīng)鏈協(xié)調(diào)及期望利潤(rùn)的最優(yōu),供應(yīng)商需要在滿(mǎn)足供貨需求條件下調(diào)整期權(quán)訂購(gòu)價(jià)和期權(quán)執(zhí)行價(jià),且期權(quán)訂購(gòu)價(jià)是期權(quán)執(zhí)行價(jià)的凹函數(shù)。零售商的最優(yōu)現(xiàn)貨訂購(gòu)量和總訂購(gòu)量是期權(quán)執(zhí)行價(jià)的增函數(shù),而最優(yōu)期權(quán)訂購(gòu)量是期權(quán)執(zhí)行價(jià)的減函數(shù)。

(2)零售商的期望利潤(rùn)是期權(quán)執(zhí)行價(jià)的減函數(shù),而供應(yīng)商的期望利潤(rùn)是期權(quán)執(zhí)行價(jià)的增函數(shù),且供應(yīng)商利潤(rùn)的增加幅度大于零售商利潤(rùn)的減少幅度,故在供應(yīng)鏈協(xié)調(diào)時(shí),供應(yīng)商抬高期權(quán)執(zhí)行價(jià)對(duì)供應(yīng)鏈有利,雖然零售商利潤(rùn)會(huì)減少,但可通過(guò)共享供應(yīng)鏈系統(tǒng)增加的利潤(rùn)來(lái)作為補(bǔ)償。

(3)疫情風(fēng)險(xiǎn)對(duì)生鮮供應(yīng)鏈系統(tǒng)不利,在最優(yōu)總訂購(gòu)量低于市場(chǎng)需求時(shí),零售商的現(xiàn)貨訂購(gòu)量、期權(quán)訂購(gòu)量,以及零售商、供應(yīng)商和供應(yīng)鏈的期望利潤(rùn)均是疫情風(fēng)險(xiǎn)的減函數(shù)。此時(shí),零售商為贏(yíng)得更多客戶(hù),需要在盡可能保證商超安全條件下,開(kāi)拓基于互聯(lián)網(wǎng)的送貨上門(mén)、智能快遞柜自提等減少相互接觸的營(yíng)銷(xiāo)渠道。

參考文獻(xiàn):

[1] 宋華. 新冠肺炎疫情對(duì)供應(yīng)鏈彈性管理的啟示[J]. 中國(guó)流通經(jīng)濟(jì),2020,34(3):11-16.

[2] 王沖,陳旭. 考慮期權(quán)合同的生鮮農(nóng)產(chǎn)品供應(yīng)鏈定價(jià)和協(xié)調(diào)[J]. 預(yù)測(cè),2013,32(3):76-80,75.

[3] 孫國(guó)華,許壘. 隨機(jī)供求下二級(jí)農(nóng)產(chǎn)品供應(yīng)鏈期權(quán)合同協(xié)調(diào)研究[J]. 管理工程學(xué)報(bào),2014,28(2):201-210.

[4] 唐振宇,羅新星,陳曉紅. 兩類(lèi)信息不對(duì)稱(chēng)條件下基于期權(quán)的生鮮農(nóng)產(chǎn)品供應(yīng)鏈協(xié)調(diào)研究[J]. 預(yù)測(cè),2019,38(3):76-83.

[5] 趙忠,程瑜. 考慮保鮮努力的生鮮農(nóng)產(chǎn)品供應(yīng)鏈期權(quán)契約協(xié)調(diào)[J/OL]. 中國(guó)管理科學(xué):1-19[2023-07-06]. https://doi.org

/10.16381/j.cnki.issn1003-207x.2022.0044.

[6] 彭紅軍,楊夢(mèng). 期權(quán)合約下基于CVaR的訂單農(nóng)業(yè)供應(yīng)鏈協(xié)調(diào)研究[J]. 運(yùn)籌與管理,2023,32(3):131-136.

[7] 賈萌,熊學(xué)萍,郭晨光. 棉花期權(quán)推出對(duì)期貨和現(xiàn)貨價(jià)格的波動(dòng)性影響研究[J]. 金融發(fā)展評(píng)論,2022(8):16-30.

猜你喜歡

音樂(lè)天地(音樂(lè)創(chuàng)作版)(2022年1期)2022-04-26 13:51:10

人大建設(shè)(2020年5期)2020-09-25 08:56:22

快樂(lè)作文(1.2年級(jí))(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

瘋狂英語(yǔ)·新讀寫(xiě)(2020年3期)2020-06-06 09:06:16

文苑(2020年4期)2020-05-30 12:35:48

當(dāng)代水產(chǎn)(2019年7期)2019-09-03 01:02:08

湖南農(nóng)業(yè)(2016年3期)2016-06-05 09:37:36

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:07