審計(jì)倫理問題探討

2024-07-12 12:25:52程博葉晨

中國(guó)內(nèi)部審計(jì) 2024年6期

程博 葉晨

[摘要]當(dāng)前審計(jì)失敗案例頻發(fā)引起了社會(huì)各界高度關(guān)注,現(xiàn)有文獻(xiàn)已對(duì)審計(jì)失敗的成因進(jìn)行分析,但鮮有文獻(xiàn)從倫理視角探討其對(duì)審計(jì)失敗的影響。鑒于此,本文嘗試建構(gòu)審計(jì)倫理的理論框架,從相關(guān)人員和相關(guān)活動(dòng)倫理視角進(jìn)行剖析,并提出針對(duì)性的建議,以期提升審計(jì)質(zhì)量,改善行業(yè)風(fēng)氣,助力經(jīng)濟(jì)高質(zhì)量發(fā)展。

[關(guān)鍵詞]社會(huì)審計(jì)? ?審計(jì)倫理? ?相關(guān)人員倫理? ?相關(guān)活動(dòng)倫理

本文系江蘇省社科應(yīng)用研究精品工程財(cái)經(jīng)發(fā)展專項(xiàng)課題“防范數(shù)字金融風(fēng)險(xiǎn)的審計(jì)應(yīng)對(duì)機(jī)制研究”(項(xiàng)目編號(hào):22SCB47)的階段性研究成果

一、引言

近年來,層出不窮的財(cái)務(wù)造假和審計(jì)失敗案例,凸顯出會(huì)計(jì)與審計(jì)倫理缺失。作為一種價(jià)值觀念和價(jià)值導(dǎo)向,倫理在一定程度上影響著組織和個(gè)人的行為。現(xiàn)有文獻(xiàn)較多關(guān)注商業(yè)倫理的內(nèi)容及重構(gòu)(伍華佳,2012;馬旭軍等,2022),而鮮有文獻(xiàn)探討審計(jì)倫理問題,這與審計(jì)倫理的重要性存在一定程度的脫節(jié)。加強(qiáng)對(duì)審計(jì)倫理問題的相關(guān)研究,對(duì)于提高審計(jì)質(zhì)量和充分發(fā)揮審計(jì)治理作用具有重要的現(xiàn)實(shí)意義。本文嘗試建構(gòu)審計(jì)倫理的理論框架,并從相關(guān)人員和相關(guān)活動(dòng)倫理視角進(jìn)行剖析,其結(jié)論不僅從理論上豐富了審計(jì)倫理的研究?jī)?nèi)容,而且可以更好地服務(wù)和指導(dǎo)審計(jì)實(shí)踐,進(jìn)而助力經(jīng)濟(jì)高質(zhì)量發(fā)展。

二、審計(jì)倫理的理論建構(gòu)

(一)審計(jì)倫理理論建構(gòu)的必要性

1.建構(gòu)審計(jì)倫理理論是化解審計(jì)職業(yè)信任危機(jī)的重要抓手。財(cái)務(wù)造假和審計(jì)失敗事件屢屢發(fā)生,損害了投資者利益,擾亂了經(jīng)濟(jì)秩序,對(duì)審計(jì)職業(yè)聲譽(yù)造成了較大的負(fù)面影響,以至于投資者、政府和社會(huì)公眾對(duì)審計(jì)產(chǎn)生了信任危機(jī)。通過審計(jì)倫理理論的建構(gòu),審計(jì)師可以更好地從相關(guān)人員和相關(guān)活動(dòng)方面審視審計(jì)工作,有助于全過程加強(qiáng)審計(jì)業(yè)務(wù)質(zhì)量控制,防范和化解審計(jì)風(fēng)險(xiǎn),進(jìn)而提高審計(jì)效率和質(zhì)量,為財(cái)務(wù)報(bào)告預(yù)期使用者提供更加真實(shí)和公允的信息。同時(shí),有助于整改審計(jì)師執(zhí)業(yè)中的不良風(fēng)氣,維護(hù)和提高審計(jì)職業(yè)信譽(yù),促進(jìn)審計(jì)事業(yè)的健康發(fā)展。

2.將審計(jì)倫理理論融入審計(jì)工作是提高審計(jì)質(zhì)量的重要保障。已有文獻(xiàn)對(duì)于審計(jì)倫理的研究是碎片化的,多是聚焦在審計(jì)人員的職業(yè)道德層面,如從GONE(Greed,貪婪;Opportunity,機(jī)會(huì);Need,需要;Exposure,暴露)理論的角度出發(fā),分析審計(jì)人員以及管理層的相關(guān)利益驅(qū)動(dòng),并沒有系統(tǒng)地探討其深層次原因。審計(jì)倫理理論建構(gòu)能夠幫助審計(jì)師深入分析相關(guān)人員和相關(guān)活動(dòng)方面可能出現(xiàn)的倫理問題,進(jìn)而在業(yè)務(wù)約定書簽訂、與管理層溝通、進(jìn)場(chǎng)審計(jì)、選擇和執(zhí)行審計(jì)程序、業(yè)務(wù)質(zhì)量控制、審計(jì)報(bào)告撰寫等工作中做到有的放矢,全方位、全過程提高審計(jì)質(zhì)量,充分發(fā)揮社會(huì)審計(jì)的外部治理作用。

3.審計(jì)倫理理論全面應(yīng)用是提高公司治理水平的有效路徑。審計(jì)倫理理論的建構(gòu)是提高審計(jì)質(zhì)量的一項(xiàng)頂層制度設(shè)計(jì),可以指導(dǎo)審計(jì)師開展審計(jì)工作,通過高質(zhì)量的審計(jì)驅(qū)動(dòng)企業(yè)提高公司治理水平。高質(zhì)量的審計(jì)一方面可以發(fā)現(xiàn)并糾正企業(yè)存在的重大錯(cuò)報(bào)問題,緩解信息不對(duì)稱問題;另一方面可以為企業(yè)管理提供合理化建議,幫助管理層科學(xué)決策和提高公司治理水平。

(二)審計(jì)倫理理論框架

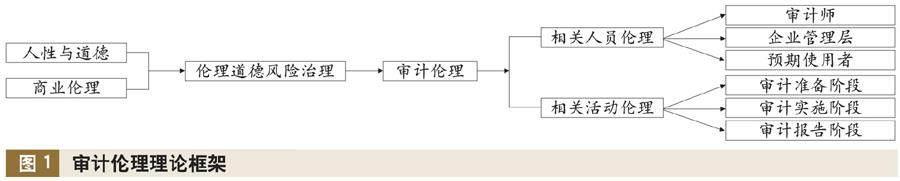

在中國(guó)倫理思想中,盡管先哲們對(duì)人性的探討存在不同的看法,但大體上蘊(yùn)含著共同的認(rèn)識(shí):“趨利避害,人人同心”,即人性會(huì)被利益所驅(qū)動(dòng)。而西方倫理思想不論是感性主義還是理性主義,都認(rèn)為人性有“自愛自保”“趨樂避苦”“利己心”的一面,人性是人類道德情感和行為準(zhǔn)則的基礎(chǔ)。人性具有自然本性,又有社會(huì)屬性,人性通過“需要”和“利益”這兩個(gè)關(guān)鍵因素對(duì)道德具有根本性的決定、影響和驅(qū)動(dòng)作用(王正平,2021)。事實(shí)上,人性決定和制約道德倫理,倫理又能通過心理、利益來調(diào)節(jié)和改善人性。隨著經(jīng)濟(jì)發(fā)展和社會(huì)變革,人們的價(jià)值觀發(fā)生了多維度變化,開始重視和肯定個(gè)體利益、交換關(guān)系以及效益,企業(yè)商業(yè)活動(dòng)中的各種行為的倫理問題也逐漸顯現(xiàn)出來。由于缺乏統(tǒng)一全面的規(guī)范作支撐,利益格局的變化造成了整個(gè)社會(huì)大量的道德失范現(xiàn)象和經(jīng)濟(jì)活動(dòng)的嚴(yán)重?zé)o序(伍華佳,2012)。近年來層出不窮的財(cái)務(wù)造假和審計(jì)失敗案例,凸顯出會(huì)計(jì)與審計(jì)倫理缺失。如何正視和緩解這一問題,需要從倫理視角破冰,倫理道德風(fēng)險(xiǎn)治理是基于人性與道德、商業(yè)倫理而產(chǎn)生的,審計(jì)倫理則是倫理道德風(fēng)險(xiǎn)治理的一個(gè)有效手段。毋庸置疑,審計(jì)質(zhì)量很大程度上取決于審計(jì)活動(dòng)的過程控制和審計(jì)人員的行為,因而審計(jì)倫理主要包括相關(guān)人員倫理和相關(guān)活動(dòng)倫理兩部分。基于審計(jì)關(guān)系和審計(jì)報(bào)告使用者來看,相關(guān)人員主要包括審計(jì)師、企業(yè)管理層和預(yù)期信息使用者;基于審計(jì)工作的內(nèi)容來看,相關(guān)活動(dòng)主要涉及審計(jì)準(zhǔn)備、審計(jì)實(shí)施、審計(jì)報(bào)告三個(gè)階段。具體的審計(jì)倫理理論框架如圖1所示。

三、審計(jì)相關(guān)人員倫理

(一)審計(jì)師

一方面,為了贏得客戶和利益驅(qū)動(dòng),審計(jì)師在執(zhí)業(yè)過程中可能會(huì)喪失獨(dú)立性。例如在康美藥業(yè)財(cái)務(wù)造假事件中,正中珠江會(huì)計(jì)師事務(wù)所與康美藥業(yè)業(yè)務(wù)合作近二十年,這期間康美藥業(yè)的審計(jì)業(yè)務(wù)幾乎都由固定的四位注冊(cè)會(huì)計(jì)師輪換來完成,并且康美藥業(yè)的會(huì)計(jì)主管也未發(fā)生變動(dòng),雙方業(yè)務(wù)負(fù)責(zé)人在提供審計(jì)服務(wù)期間也一直保持不變,長(zhǎng)期合作致使審計(jì)師沒有保持應(yīng)有的職業(yè)懷疑態(tài)度,存在“睜一只眼,閉一只眼”的行為,最終導(dǎo)致審計(jì)失敗(申曉楠和雷良海,2022)。另一方面,受利益的驅(qū)使,審計(jì)師可能與企業(yè)合謀,審計(jì)師與被審計(jì)單位之間可能會(huì)相互包庇,無視法律與道德的約束,收取超額的審計(jì)費(fèi)用出具清潔的審計(jì)報(bào)告。概括而言,會(huì)計(jì)師事務(wù)所為了爭(zhēng)取客戶和提高業(yè)績(jī),在利益的驅(qū)動(dòng)下喪失了審計(jì)的獨(dú)立性,在審計(jì)時(shí)沒有保持應(yīng)有的謹(jǐn)慎和職業(yè)懷疑態(tài)度,同時(shí)審計(jì)市場(chǎng)的低價(jià)競(jìng)爭(zhēng)一定程度上削弱了事務(wù)所的業(yè)務(wù)質(zhì)量控制意識(shí),從而使審計(jì)報(bào)告質(zhì)量難以保證,并且低價(jià)策略帶來的惡性競(jìng)爭(zhēng),容易使事務(wù)所陷入“低價(jià)競(jìng)爭(zhēng)—低質(zhì)量審計(jì)”的惡性循環(huán),進(jìn)而喪失了道德倫理,因此審計(jì)倫理回歸理性勢(shì)在必行。

(二)企業(yè)管理層

舞弊三角理論指出,企業(yè)管理層舞弊的產(chǎn)生原因是由壓力、機(jī)會(huì)和借口三要素組成。其中壓力主要是經(jīng)濟(jì)壓力與工作相關(guān)的壓力,企業(yè)管理層有動(dòng)機(jī)粉飾財(cái)務(wù)報(bào)表報(bào)告;機(jī)會(huì)要素主要是審計(jì)師在實(shí)施審計(jì)前需要向企業(yè)管理人員以及相關(guān)員工了解公司基本情況和各種相關(guān)信息,在利益驅(qū)動(dòng)下,管理層利用信息優(yōu)勢(shì)掩蓋和隱瞞真實(shí)情況;借口要素主要是指企業(yè)管理層認(rèn)為出于企業(yè)未來發(fā)展的考慮而進(jìn)行的信息隱瞞是合理的,管理層向財(cái)務(wù)相關(guān)人員施壓導(dǎo)致企業(yè)財(cái)務(wù)報(bào)告失真,而參與舞弊的相關(guān)員工認(rèn)為他們只是執(zhí)行并非自己本意。如康美藥業(yè)受經(jīng)濟(jì)大環(huán)境的影響,經(jīng)營(yíng)狀況不理想,面臨著巨大的償債壓力,企業(yè)周轉(zhuǎn)資金不足,因而試圖通過粉飾財(cái)務(wù)報(bào)表的方式掩蓋自身的發(fā)展能力和經(jīng)營(yíng)狀況,向外界傳達(dá)經(jīng)營(yíng)良好的信號(hào)以保證能夠持續(xù)融資。同時(shí),康美藥業(yè)內(nèi)部控制基礎(chǔ)薄弱,股權(quán)高度集中,內(nèi)部管理部門沒有履行應(yīng)盡的職責(zé),為財(cái)務(wù)舞弊提供了機(jī)會(huì)。此外,康美藥業(yè)管理層否認(rèn)康美藥業(yè)存在財(cái)務(wù)造假,認(rèn)為出現(xiàn)的不符情況為財(cái)務(wù)差錯(cuò),不能歸結(jié)為舞弊,從根本上來看,這都屬于企業(yè)管理層倫理缺失所致。

(三)預(yù)期信息使用者

預(yù)期信息使用者的審計(jì)倫理主要涉及投資者、監(jiān)管部門、媒體等利益相關(guān)者。首先,由于投資者對(duì)財(cái)務(wù)報(bào)表審計(jì)的認(rèn)知存在偏差,他們希望審計(jì)師將企業(yè)更多的信息披露在審計(jì)報(bào)告中,但是審計(jì)人員能夠提供的信息畢竟有限,審計(jì)報(bào)告并不能完全滿足投資者的信息需求,由于審計(jì)期望差距造成投資者對(duì)審計(jì)的過度需求,對(duì)審計(jì)目標(biāo)理解不恰當(dāng),對(duì)審計(jì)職能的期望過高,對(duì)審計(jì)保證程度和服務(wù)范圍的要求超出了審計(jì)自身的能力;同時(shí),審計(jì)師的執(zhí)行能力也存在一定的期望差距,在審計(jì)工作時(shí)間緊任務(wù)重的情況下,審計(jì)師若過度信賴被審計(jì)單位的內(nèi)部控制,沒有保持應(yīng)有的謹(jǐn)慎和職業(yè)懷疑態(tài)度,將導(dǎo)致審計(jì)師應(yīng)該做的與審計(jì)師實(shí)際做的之間存在執(zhí)行差距。其次,監(jiān)管機(jī)制尚不完善,在一定程度上給企業(yè)財(cái)務(wù)造假提供了便利。高收益低違法成本帶來的結(jié)果是部分企業(yè)鋌而走險(xiǎn)選擇以財(cái)務(wù)造假的方式換取巨額收益。最后,媒體作為預(yù)期使用者,一定程度上可以約束和規(guī)范企業(yè)行為,其報(bào)道可以引起投資者和監(jiān)管部門的注意,從而對(duì)企業(yè)存在的問題進(jìn)行核查,可以一定程度上緩解企業(yè)與預(yù)期信息使用者之間信息不對(duì)稱問題。

四、審計(jì)相關(guān)活動(dòng)倫理

(一)審計(jì)準(zhǔn)備階段

準(zhǔn)備階段的審計(jì)倫理問題主要涉及審計(jì)業(yè)務(wù)約定書、計(jì)劃審計(jì)工作、審計(jì)人員配備等相關(guān)活動(dòng)。首先,審計(jì)業(yè)務(wù)約定書是審計(jì)業(yè)務(wù)的邏輯起點(diǎn),簽訂業(yè)務(wù)約定書需要對(duì)被審計(jì)單位基本情況充分了解,包括生產(chǎn)經(jīng)營(yíng)情況、管理層和治理層情況、企業(yè)聲譽(yù)等方面,從倫理視角去審視被審計(jì)單位,做到有的放矢。其次,計(jì)劃審計(jì)工作是注冊(cè)會(huì)計(jì)師審計(jì)工作的開始,要從被審計(jì)業(yè)務(wù)和被審計(jì)單位人員的倫理角度確定審計(jì)重點(diǎn)和編制審計(jì)工作計(jì)劃,不能僅憑經(jīng)驗(yàn),沒有完全考察被審計(jì)單位的真實(shí)情況就開展審計(jì)工作。最后,審計(jì)人員配備也是審計(jì)準(zhǔn)備階段的一個(gè)重要問題。一方面,要調(diào)查項(xiàng)目組成員與被審計(jì)單位之間是否存在親屬以及利益關(guān)系,必要時(shí)及時(shí)申請(qǐng)回避,在與連續(xù)審計(jì)客戶合作時(shí),審計(jì)人員應(yīng)該定期輪換,避免長(zhǎng)時(shí)間的合作導(dǎo)致雙方發(fā)生除了審計(jì)合作關(guān)系之外的利益關(guān)系而影響審計(jì)獨(dú)立性;另一方面,審計(jì)人員配備需要考慮審計(jì)專業(yè)業(yè)務(wù)能力與被審計(jì)單位業(yè)務(wù)及審計(jì)重點(diǎn)是否相匹配。

(二)審計(jì)實(shí)施階段

實(shí)施階段的審計(jì)倫理問題主要包括具體審計(jì)程序?qū)嵤徲?jì)工作底稿編制等相關(guān)活動(dòng)。首先,審計(jì)程序?qū)嵤┻^程中應(yīng)從倫理視角充分考慮舞弊發(fā)生的可能性,不僅要對(duì)被審計(jì)單位進(jìn)行風(fēng)險(xiǎn)評(píng)估,而且還要對(duì)相關(guān)人員進(jìn)行倫理審視。如在華銳風(fēng)電審計(jì)中,利安達(dá)會(huì)計(jì)師事務(wù)所對(duì)審計(jì)對(duì)象情況未進(jìn)行充分了解,在審計(jì)過程中未執(zhí)行相關(guān)審計(jì)程序?qū)撛陲L(fēng)險(xiǎn)、特別風(fēng)險(xiǎn)以及舞弊風(fēng)險(xiǎn)進(jìn)行合理評(píng)估,對(duì)銷售收入相關(guān)控制測(cè)試的缺失導(dǎo)致企業(yè)內(nèi)部控制漏洞沒有被及時(shí)發(fā)現(xiàn),對(duì)其他循環(huán)進(jìn)行控制測(cè)試時(shí)未對(duì)原始憑證的真實(shí)性進(jìn)行查驗(yàn),因而導(dǎo)致審計(jì)失敗(包剛,2022)。其次,倫理具有指導(dǎo)和教化的功能,指導(dǎo)和教化審計(jì)人員的行為。編制審計(jì)工作底稿是審計(jì)實(shí)施階段最重要的工作,審計(jì)工作底稿是審計(jì)師對(duì)其執(zhí)行的審計(jì)工作所做的完整記錄,是審計(jì)證據(jù)的載體,它形成于審計(jì)過程,也反映整個(gè)審計(jì)過程。審計(jì)人員要從倫理視角規(guī)范和審視其行為,要嚴(yán)格按照準(zhǔn)則及其規(guī)范編制審計(jì)工作底稿,受到客戶壓力和影響時(shí)不應(yīng)妥協(xié),保持應(yīng)有的謹(jǐn)慎和職業(yè)懷疑態(tài)度,勤勉盡責(zé)執(zhí)業(yè);同時(shí),要在執(zhí)業(yè)過程中嚴(yán)格遵守保密協(xié)議,加強(qiáng)信息安全管理與控制,確保審計(jì)數(shù)據(jù)不泄密。最后,審計(jì)人員在審計(jì)實(shí)施階段應(yīng)處理好與客戶關(guān)系,以倫理視角審視客戶利益和審計(jì)獨(dú)立性之間的沖突,確保審計(jì)數(shù)據(jù)的可靠性和客觀性。

(三)審計(jì)報(bào)告階段

審計(jì)報(bào)告是審計(jì)工作的最終產(chǎn)品,貫徹審計(jì)倫理在這一階段的重要性不言而喻。首先,應(yīng)從倫理視角審視審計(jì)調(diào)整,避免審而不調(diào)、調(diào)而不實(shí)等現(xiàn)象發(fā)生。在報(bào)告出具之前,審計(jì)師就審計(jì)發(fā)現(xiàn)的問題會(huì)提出調(diào)整建議,并限期整改,審計(jì)人員需要對(duì)被審計(jì)單位執(zhí)行決定和意見情況進(jìn)行跟蹤回訪(熊也等,2020)。其次,撰寫審計(jì)報(bào)告時(shí),應(yīng)嚴(yán)格遵守道德準(zhǔn)則和職業(yè)準(zhǔn)則,堅(jiān)守誠(chéng)信原則,真實(shí)客觀地陳述審計(jì)發(fā)現(xiàn)和結(jié)果,不得故意歪曲事實(shí)或隱藏信息,不受客戶壓力干擾,確保審計(jì)獨(dú)立性,避免出現(xiàn)利益沖突。第三,撰寫審計(jì)報(bào)告過程中,審計(jì)人員應(yīng)嚴(yán)格遵守保密義務(wù),確保客戶的機(jī)密信息不被泄露,尤其是涉及敏感信息或未公開的財(cái)務(wù)數(shù)據(jù)時(shí),應(yīng)該加強(qiáng)對(duì)保密政策的執(zhí)行,增強(qiáng)信息安全意識(shí)和風(fēng)險(xiǎn)意識(shí)。最后,審計(jì)人員應(yīng)站在職業(yè)道德和審計(jì)倫理的高度,保持客觀、公正、透明的態(tài)度,切實(shí)履行審計(jì)責(zé)任,提升審計(jì)報(bào)告質(zhì)量;同時(shí),審計(jì)報(bào)告內(nèi)容需符合相關(guān)法律法規(guī)和審計(jì)準(zhǔn)則的要求,避免出現(xiàn)違反法律法規(guī)而導(dǎo)致的法律風(fēng)險(xiǎn)。

五、結(jié)論及建議

本文從相關(guān)人員倫理和相關(guān)活動(dòng)倫理視角去探討了審計(jì)倫理問題,其結(jié)論從理論上豐富了審計(jì)倫理的研究?jī)?nèi)容,更為重要的是可以更好地服務(wù)和指導(dǎo)審計(jì)實(shí)踐。根據(jù)前文的研究,結(jié)合審計(jì)實(shí)務(wù),提出如下建議。

(一)建立以倫理為導(dǎo)向的垂直化審計(jì)系統(tǒng)工作規(guī)范

當(dāng)前諸多審計(jì)失敗的原因都離不開人為因素,提高審計(jì)質(zhì)量需要與倫理相結(jié)合,可以通過以下兩種途徑減少人為操控的空間:其一,思想是行動(dòng)的先導(dǎo),認(rèn)識(shí)到位才能行動(dòng)到位。要想減少人為失誤,需從思想上改變,提高相關(guān)人員的倫理道德。首先高校應(yīng)當(dāng)發(fā)揮自身優(yōu)勢(shì),在相關(guān)專業(yè)培養(yǎng)方案中加強(qiáng)會(huì)計(jì)審計(jì)職業(yè)倫理和相關(guān)商業(yè)倫理課程的教學(xué),將職業(yè)倫理道德教育與會(huì)計(jì)審計(jì)專業(yè)理論課放在同等重要的位置,在教學(xué)過程中結(jié)合實(shí)際案例來警醒學(xué)生,加以引導(dǎo),幫助他們樹立正確的價(jià)值觀,將他律轉(zhuǎn)化為自律。其次企業(yè)應(yīng)當(dāng)要加強(qiáng)培訓(xùn),將審計(jì)倫理相關(guān)知識(shí)加入培訓(xùn)的內(nèi)容,將其納入培訓(xùn)的考核范圍,并且將職業(yè)道德融入企業(yè)文化,財(cái)會(huì)人員應(yīng)當(dāng)時(shí)刻牢記誠(chéng)信為本,責(zé)任當(dāng)先,及時(shí)糾正自身不符合職業(yè)道德規(guī)范的行為。其二,將智能審計(jì)系統(tǒng)和人工操作相結(jié)合,壓縮審計(jì)師的不當(dāng)操作空間。按照人工審計(jì)的工作模式,用信息化、自動(dòng)化等智能審計(jì)技術(shù)解決當(dāng)前審計(jì)過程中一些不符合倫理的問題,開發(fā)出值得信賴的人工智能用以協(xié)助審計(jì)人員來完成審計(jì)工作,從而遏制審計(jì)師不符合倫理的行為。

(二)建立以倫理為導(dǎo)向的審計(jì)業(yè)務(wù)質(zhì)量控制

業(yè)務(wù)質(zhì)量控制是保證獨(dú)立審計(jì)準(zhǔn)則得到遵守和落實(shí)的重要手段,若要提高和保證審計(jì)質(zhì)量,就必須依法制定科學(xué)、合理的審計(jì)業(yè)務(wù)質(zhì)量控制標(biāo)準(zhǔn)。首先,將倫理與業(yè)務(wù)質(zhì)量控制目標(biāo)相結(jié)合,要求會(huì)計(jì)師事務(wù)所根據(jù)業(yè)務(wù)質(zhì)量控制準(zhǔn)則,將審計(jì)相關(guān)人員和相關(guān)活動(dòng)的倫理評(píng)價(jià)嵌入事務(wù)所業(yè)務(wù)質(zhì)量控制規(guī)范手冊(cè),制定以倫理為導(dǎo)向的事務(wù)所質(zhì)量控制制度,保證審計(jì)業(yè)務(wù)質(zhì)量。其次,會(huì)計(jì)師事務(wù)所應(yīng)建立重視倫理的高層基調(diào),如在事務(wù)所文化、價(jià)值觀、樹立工作典型、員工培訓(xùn)、不良懲戒等方面充分重視倫理。第三,會(huì)計(jì)師事務(wù)所應(yīng)重視倫理教育工作,要求主任會(huì)計(jì)師、項(xiàng)目合伙人及審計(jì)人員執(zhí)業(yè)過程中將倫理要求貫穿在整個(gè)審計(jì)業(yè)務(wù)活動(dòng)中。此外,在溝通和提出管理層建議時(shí),應(yīng)注重與被審計(jì)單位財(cái)務(wù)部門、內(nèi)部控制、審計(jì)以及相關(guān)業(yè)務(wù)部門就遵循倫理理念方面進(jìn)行溝通與交流,倡議被審計(jì)單位重視正向倫理價(jià)值觀和倫理行為的塑造,從源頭上保證財(cái)務(wù)報(bào)告質(zhì)量,從而提升審計(jì)質(zhì)量。

(作者單位:南京審計(jì)大學(xué)會(huì)計(jì)學(xué)院 浙江農(nóng)林大學(xué)經(jīng)濟(jì)管理學(xué)院,郵政編碼:211815,電子郵箱:bondcheng@vip.sina.com)

主要參考文獻(xiàn)

[1] 包剛.會(huì)計(jì)師事務(wù)所審計(jì)程序失當(dāng)問題探討[J].財(cái)會(huì)通訊, 2022(9):124-128

[2] 馬旭軍,白燦,王立君.中西方文化視域下的商業(yè)倫理指標(biāo)體系研究[J].經(jīng)濟(jì)問題, 2022(3):90-94+129

[3] 申曉楠,雷良海.上市公司財(cái)務(wù)造假的動(dòng)因分析與防范:以康美藥業(yè)為例[J].商業(yè)會(huì)計(jì),? 2022(12):101-105

[4] 王正平.人性與道德的倫理之思[J].上海師范大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版), 2021(1):45-60

[5] 伍華佳.儒家倫理與中國(guó)商業(yè)倫理的重構(gòu)[J].社會(huì)科學(xué), 2012(3):50-57

[6] 熊也,白建,聶常文.企業(yè)內(nèi)部審計(jì)外委全過程風(fēng)險(xiǎn)識(shí)別與評(píng)估[J].中國(guó)內(nèi)部審計(jì), 2020(1):48-54