高股息策略的天花板在哪?

2024-07-13 13:58:07成一蟲

證券市場周刊 2024年23期

成一蟲

近兩年來,股息收益率較高的個股整體明顯跑贏A股指數。它們何時會漲到頭?高股息策略的天花板在哪里?

筆者認為,得看不同行業、不同個股的具體情況,同時還得看買方資金的性質。

行業類別不同

首先,對于有衰退預期、未來分紅會減少的個股,股息收益率7%-8%都不一定合適,股價不見得會走強。因為它們的分紅今年高,明年就可能低,沒有可持續性,不應該簡單地基于高股息進行長期投資。

最典型的案例就是某房地產龍頭企業。以前分紅很不錯,2018-2022年五年間每股分紅分別為1.045元、1.017元、1.25元、0.976元、0.68元,但在2023年分紅為零。由于前幾年的國內房地產開發是典型的周期性行業,房價上漲進而影響地價與住宅銷售量,導致業績波動太大,如果在2022年前后因為看中股息收益率高達5%而購買這只股票,這筆投資會損失慘重。2022年它的股價一度高達19元,如今只有8元左右。

其次,對于行業競爭態勢不差、凈利潤預期平穩、企業負債率不高、經營現金流好、未來前景安全的個股,筆者認為目前可以接受3%-5%的股息收益率。但在三五年之后,由于利率進一步下行,估計市場會瘋搶這類個股,直到股息收益率降至2%-3%左右。

這方面的例子可以參考長江電力。長江電力背后的三峽集團主力水電站基本上都納入上市公司了。水電裝機這一塊基數太大,未來很難有高成長,但勝在收益穩定,近乎自然壟斷。2021年至2023年它的分紅分別為每股0.815元、0.853元、0.82元,沒什么增長。但是,自2022年底以來它的股價上漲了大約40%,主要原因就是在國內降息,市場利率明顯下行的背景下,機構對長江電力股息收益率的期望值或者說容忍度從當時的4%出頭,變成目前的3%左右。

最后,對于有穩定增長預期、市場前景好、競爭力很強、還有適量資本支出與新業務新項目的個股,預期未來凈利潤增長每年能夠有5%-10%左右,那么目前股息收益率2%-3%也是相當不錯了。

這類個股可以以港股的騰訊控股為代表。港股的分紅稅高,它目前扣稅后的股息收益率也有2.5%左右。盡管體量很大,但騰訊的微信產品有壟斷地位,是國內互聯網第一入口,未來幾年業績增長預期應該不會太差。

當然,如果是小盤股、成長股,因為企業資金需求量大、資本開支多,分紅自然就少,就沒必要盯著股息收益率進行投資,那是另外一套完全不同的策略。

高股息策略投資本質上是中長線投資、價值投資,看中的是未來多年的分紅,不太在意短線的二級市場股價波動。所以,它的難度在于對企業未來盈利的預測。有些行業相對容易預測業績。比如,水電、供水、高速公路、必需消費品、基礎電信、煤電聯營等等,它們的業績會比較穩定,所以成為高股息策略最喜歡的投資標的。而火電、煤炭、有色、石油化工、燃氣供應等等,受大宗商品價格波動影響大,業績比較不穩定,每一年度的分紅也會跟著不穩定。

銀行股是例外

銀行股是一個特殊例子:似乎是歸入周期性行業,但銀行調劑利潤的手段比較多,年度分紅相對穩定。它們整體的股息收益率目前比較高,比較普遍。但在高股息策略投資者群體中,對銀行股未來業績預期的分歧很大,導致它們無法像長江電力那樣股價持續上漲,把股息收益率壓降至3%左右。受降息帶來的息差縮小影響,部分銀行2023年利潤負增長,而2024年還有可能有更多銀行利潤負增長,未來業績增長預期相對悲觀。

但是,盡管未來可能業績減少、衰退,但銀行的年度分紅不一定會減少。這是因為目前國內貸款需求不旺,未來貸款增速可能逐年減少(這也是業績難有增長的原因之一),銀行的風險資產增長少,會導致資本金消耗小,資本充足率比較穩定,則它們的年度分紅率可以不斷提高,目前才普遍在30%之內。理論上講,如果銀行貸款沒有增長,年度凈利潤的分紅率就可以提高到100%。

悲觀假設銀行未來五年業績減少30%,而分紅率提高到60%,則銀行股的年度分紅可以增長40%。倘若投資者對股息收益率的期望值不變,則銀行的股價能在這五年內上漲60%-70%(即:40%+每年4%至6%的股息收益率)。原因之一就是目前國內銀行股PB太低,普遍只有0.4-0.8倍,只要未來每年的凈資產收益率(ROE)能夠有5%-10%,則長期股息收益率都不會差。從這個意義上講,如果國內能夠守住不出系統性金融風險的底線,能夠通過加強監管、改進管理逐年提高信貸質量,消化掉地產與城投的歷史包袱,那么等到息差穩定之后,銀行股完全有希望成為帶動新一輪大牛市的“漂亮50”或“七姐妹”,在凈利潤變動不大的背景下,估值從目前的市盈率4-6倍,變成6-12倍,復權股價翻一倍。

資金的偏好

目前市場普遍預測下半年中國存貸款利率還有可能下調,年底前后美國或將會降息,所以屆時高股息個股的股價整體可能還會有一些上漲空間。主要原因是保險公司已經不容易單靠高等級債券、同業存單等來實現對中長期保單成本的覆蓋。畢竟現在中國十年國債利率2.3%左右,幾年后也許會低于1.5%-2%。目前相對安全的高等級債券收益率普遍2.5%-3%左右,而保險公司很多保單的總體暗含成本可能有3%-4%。同樣,一些穩健投資者與養老金等機構為了尋找債券替代品,也只能增配高股息收益率個股。利率下行導致固定收益類產品資產荒,主要只能依靠高股息收益率股票來替代。

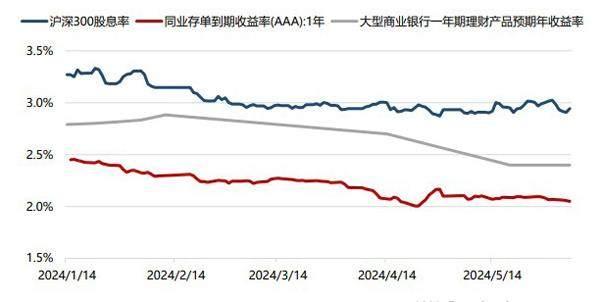

圖 高股息資產當前仍具備配置性價比

數據來源:Wind,東吳證券研究所

至于公募基金管理公司,歷史上它們的主動型股票基金產品普遍不太喜歡購買高股息收益率股票。這是因為這些股票成長性一般較差,未來的年度預期收益率不會太高,若無二級市場炒作,長期來看只略高于它們的股息收益率,比如只有4%-8%。扣除公募基金1%-1.2%(以前是1.5%)管理費后,僅有3%-6.8%,很難說服老百姓來購買。歷史上,中國股民多有著很高的股票期望收益率,覺得半年、一年不賺個20%-30%以上,為何要進股市?如果有這樣的想法,就不太適合購買高股息收益率個股。中短期內擁有很高的期望收益率,顯然比較適合進行成長股投資。

與散戶們較高的期望收益率相匹配,國內主動型股票基金比較喜歡重倉成長股、賽道股,而這些股票這兩年市場表現并不太理想,因為它們得指望公募基金熱賣。沒有熱賣,就缺少接盤資金,很難有大行情。這兩年反而是股息主題的公募基金產品業績好,因為它們契合了利率下行、機構轉向防守、風險偏好減少的大趨勢。但這類公募基金的數量還偏少。

日本股市在2000年之后,高股息策略也有相對收益,能夠明顯跑贏指數,原因之一也是利率的不斷下行。主要紅利股的股息收益率能夠穩定在3%-4%左右,比日本十年國債收益率(1%左右)高太多。目前日經指數大約是2000年初低點的3-4倍,所以,這20多年高股息策略投資者的實際年化收益率會遠遠高于3%-4%。因為3%-4%只是年度股息收益,投資者還能收獲到二級市場股價的上漲。股價上漲之后,因為上市公司分紅逐年增長,所以股息收益率能夠保持相對穩定,在利率走低的大背景下,反過來又能夠支撐股價的進一步上漲。這才是耐心資本、良性牛市。

(作者為資深從業人士。本文不構成投資建議,據此投資風險自負)

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22