充分發揮國債服務實體經濟職能: 破解總需求不足補齊財政支出短板

2024-07-31 00:00:00姚東旻羅文淇

債券 2024年7期

摘要:國債發行是政府靈活運用財政政策、優化資源配置結構的關鍵舉措。在宏觀經濟面臨需求不足的挑戰時,國債通過促進公共支出和投資,直接激發新的經濟活力,促進經濟穩定增長。特別是在財政支出出現短板時,國債成為填補資金缺口的有效手段,確保政府能夠持續推進重大項目。明確國債的作用路徑和方向,優化其結構配置,不僅是實現宏觀調控和資源優化配置的必要策略,也是推動實體經濟持續穩定發展的關鍵。

關鍵詞:國債 實體經濟 創造需求 財政支出

當前宏觀經濟運行的主要矛盾

近年來,我國宏觀經濟在復雜的環境下表現出韌性,積極因素累積增多,經濟恢復向好的基礎更為牢固。同時也需要注意,在當前經濟運行中,總需求不足和流動性過剩是影響宏觀經濟回暖的關鍵問題。與此同時,當前我國面臨著一定的財政收支矛盾。如何有效運用財政政策工具平衡發展與安全的動態關系,成為未來財政政策發力的核心點。

(一)總需求不足與流動性過剩

當前我國經濟存在總需求不足的問題。消費需求疲軟是總需求不足的主要表現之一。我國居民收入水平不斷提高,但消費增長不及預期。國家統計局數據顯示,2023年全國社會消費品零售總額同比增長7.2%,相比疫情前增速,消費恢復仍然較為緩慢。居民對未來收入預期存在不確定性,消費信心恢復仍存在壓力,消費者信心指數有所下降,消費支出趨于謹慎。

當前總需求不足還主要體現在物價水平變化上。居民消費價格指數(CPI)增速放緩甚至下降,表明居民對未來收入和就業的預期不確定,零售和服務業增長乏力。同時,工業生產者出廠價格指數(PPI)波動較大,甚至出現負增長,反映了生產者面臨的成本壓力和下游需求不足,企業在擴大再生產和創新投入方面面臨較大挑戰(見圖1)。

外需增長乏力對總需求不足也產生了重要影響。全球經濟復蘇步伐不一,國際市場需求疲軟。同時,國內消費和投資需求不足,使得進口需求相應減弱。這種進出口雙向受限的局面,為我國實體經濟實現穩中求進增加了一定難度。在此背景下,緩解總需求不足,實現經濟高質量發展的關鍵在于提振內需,暢通國內大循環。然而,居民消費不足,金融市場主體投資預期偏弱,導致投資者更傾向于持有安全資產而非風險資產或進行實體投資。

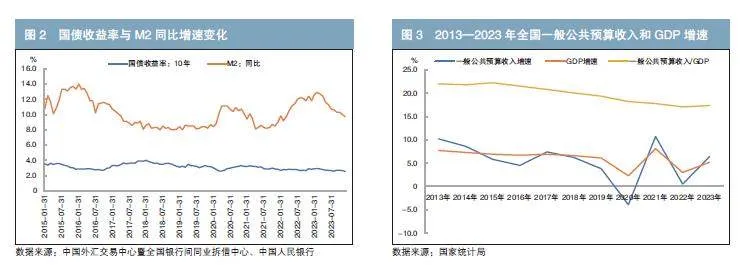

為應對總需求不足的問題,我國也采取了一系列靈活適度、精準有效的貨幣政策。自2019年以來,廣義貨幣供應量(M2)增速持續較快,國債收益率維持在較低水平,市場資金充裕。然而,這些資金并未流向高風險的投資領域或實體經濟,而是集中投向低風險的國債,反映出市場參與者擁有較低的風險偏好(見圖2)。

銀行間7天質押式回購利率(DR007)自2019年中期以來進一步下行并保持在低位,表明銀行體系內流動性充裕,資金供給充足。在流動性充裕的情況下,銀行更傾向于投資低風險、收益穩定的資產,如政府債券和大型企業貸款。

(二)財政收支處于緊平衡狀態

近年來我國財政收入進入中低速增長階段,剛性支出壓力不減,財政收支存在矛盾,財政運行仍將在一段時間內處于“緊平衡”狀態。

第一,財政收入保持低增長,財政汲取能力1下降。2015年,我國實施供給側結構性改革,財稅領域實施大規模減稅降費,財政收入增速整體呈波動中偏下行,進入中低速增長階段。國家統計局數據顯示,2015年之前,一般公共預算收入增速基本高于國民經濟增速;自2015年以來,一般公共預算收入增速開始出現低于國民經濟增速的情況。一般公共預算收入占國內生產總值(GDP)的比重也從2015年的22.2%逐年下降到2023年的17.3%,財政汲取能力逐步下降(見圖3)。

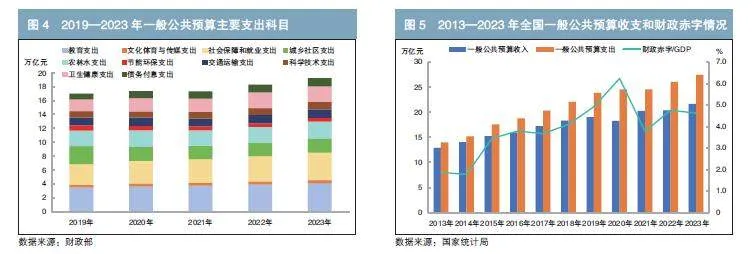

第二,剛性支出壓力不減。財政需實現保障民生、擴大需求、促進投資、防范社會風險等目標,因此財政支出范圍擴大和支出剛性增加,政府支出責任也逐步增加。據財政部發布數據,2023年全國一般公共預算支出同比增長5.38%,增速最快的五個領域分別為社會保障和就業支出(8.9%)、科學技術支出(7.9%)、農林水支出(6.5%)、城鄉社區支出(5.7%)和教育支出(4.5%)。其中,社會保障和就業支出增速遠超總體增速。除衛生健康支出(-0.6%)外,各剛性支出均出現增長(見圖4)。

第三,財政收支存在矛盾。據財政部數據,2023年全國一般公共預算收入為21.7萬億元,支出則為27.5萬億元,收支缺口約為6萬億元。這意味著未來的財政管理高度依賴財政資金的統籌和協調,特別是土地出讓收入和國有資本經營預算收入。然而,近年來土地出讓收入呈現總體回落的趨勢,據財政部發布數據,2023年地方國有土地使用權出讓收入下降13.2%(見圖5)。

增發國債是解決當前宏觀經濟矛盾的重要工具

(一)國債能有效引導資金投向

通過合理增發國債,政府可籌集大量資金用于支持實體經濟的發展,緩解當前需求不足的問題。依據凱恩斯的公債理論,當儲蓄超過投資時,政府可以通過舉債的形式吸引閑置資金,并以財政支出形式將其投入社會消費或投資。這不僅能夠促進實際工程建設和就業機會的增加,還能有效激發市場需求,擴大經濟的總體產出。大規模的基礎設施項目需要大量勞動力參與,發揮以工代賑、創造就業崗位的作用;科技投資推動新技術的發展和應用,促進實體經濟尤其是制造業轉型升級。國債資金投向的眾多領域都可以通過多種渠道帶動實體產業發展,為就業市場帶來更多機遇,進而提升國內的消費和投資水平,形成良性循環,推動經濟持續健康發展。

同時,國債作為一種重要的金融工具,可有效發揮金融功能。一方面,政府通過發行國債,可以將市場上多余的資金吸收到國家財政中,減少流動性過剩帶來的風險。另一方面,國債的發行為投資者提供了一個安全、穩定的投資渠道,吸引了大量原本流動在市場上的資金進入債券市場。此外,國債的回購操作和公開市場操作等貨幣政策工具,也可調整國債的供給量和利率水平,有效管理和調節市場流動性。最后,國債的長期穩定性使其成為金融機構的重要資產配置選擇,有助于增強金融體系的穩定性和抗風險能力。

(二)中央政府債務空間延展性較強

在土地出讓金減少的背景下,地方政府杠桿空間受限。據財政部發布數據,2024年1至4月,地方政府新增債務總額僅為9708億元,與2022年同期的16909億元及2023年同期的19519億元相比明顯減少。其中,2024年4月地方政府新增債務僅為1285億元,同比下降54.51%。這表明地方政府面臨的財政壓力逐年上升,地方債務增速逐步放緩。為彌補有效需求不足,中央政府可通過適度加杠桿來推動內需回升,以應對經濟增長壓力和預期偏弱的局面。相較于地方財政,中央財政尚有余力和空間,筆者根據統計局發布數據測算,2023年中央政府整體負債率(中央政府債務余額/GDP)為23.8%,處于國際較低水平。

中央政府可通過轉移支付等方式,將國債募集資金中的相當一部分安排給地方使用,為地方政府提供必要的財政支持。這有助于緩解地方財政壓力,提升地方財政投資穩增長能力。以超長期特別國債為例,相較于普通國債和地方債,其更注重長期綜合社會回報率,能夠緩解中短期的償債壓力,有利于從總體上優化債務結構,降低地方債務風險,為長期的經濟穩增長和風險防控提供有力保障。

國債助力實體經濟修復

(一)彌補財政支出短板

財政支出是政府分配活動的重要組成部分,無論是發達國家還是發展中國家,財政支出都普遍面臨較大壓力。在我國經濟發展進入新常態后,財政收支特征發生變化。自2013年以來,我國財政收入一直處于中低速增長的狀態,但相應財政支出增速則保持在較高水平,并且顯著高于收入增速。由于支出剛性與收入波動的雙重作用,財政支出顯著超過財政收入。在保持總體債務風險可控的前提下,國債的發行與規模增長成為必然。國債發行有利于補充地方財政可用資金,能夠在為政府投資增強空間的同時減輕基層財政收支壓力,加大財政支出力度,助力實體經濟增長。

(二)增強經濟增長韌性,提振實體經濟

2023年增發的國債資金已逐步落實到具體項目,進一步形成實物工作量,有助于加快國家重大戰略領域投資、建設的步伐,提振實體經濟。據國家統計局、國家發展改革委等發布數據,截至2024年2月,國家發展改革委完成了全部3批共1萬億元增發國債項目清單下達工作,相關項目建設有序推進,有效拉動了投資增長,也帶動了相關產業鏈的發展。從2024年第一季度民間投資的細分數據來看,電力、熱力、燃氣及水生產和供應業,住宿和餐飲業,采礦業民間投資增長較快,分別同比增長40.4%、40.1%和21.9%;制造業民間投資同比增長11.9%,增速比全部制造業投資高2個百分點;基礎設施民間投資同比增長8.1%,增速比全部基礎設施投資高1.6個百分點。可見,伴隨對民間投資項目融資支持和要素保障等政策陸續落地實施,國債的發行有效增強了民間投資信心和市場預期。

(三)預防通貨緊縮,釋放消費潛力

受國內外復雜形勢影響,近年來人們的收入結構、生活方式、消費觀念發生了一些轉變,居民儲蓄意愿上升。發行國債能夠體現財政政策的逆周期調節作用,有助于激發國內潛在的有效需求,釋放超大規模市場潛力。具體而言,通過發行國債,政府可以籌集到大量資金用于公共項目和基礎設施建設,增加政府支出。這些項目能直接創造就業機會,提高居民的收入水平,提高消費能力和意愿。同時,政府還能通過大規模的財政投入傳遞出穩定經濟的決心和能力,以增強市場信心。投資者和消費者信心的提升有助于恢復消費和投資意愿,進而促進經濟增長和物價水平的回升。

國債市場高質量發展的優化建議

(一)加強財政政策和貨幣政策的協調配合

黨的二十大報告指出,要加強財政政策和貨幣政策協調配合。發行國債不僅是財政資金重要的市場化融資渠道,也為貨幣政策實施提供了市場化操作工具,因此國債兼具財政和金融的雙重屬性。加強財政政策和貨幣政策的協調配合既有利于提高政府融資效率,也有利于降低國債發行對金融市場的流動性沖擊。一方面,政府需要確保國債發行規模和節奏的合理性,盡量分批發行并較快形成財政支出。同時,央行需要合理調節流動性,確保市場流動性合理充裕,為國債發行提供穩定的貨幣市場環境。另一方面,需要優化國債期限結構,合理配置短期、中期和長期國債比例,增強國債市場的穩定性和抗風險能力。

(二)充分發揮國債引導作用

隨著我國經濟持續增長和政府對基礎設施、公共服務等領域投入的增加,預計未來我國國債市場規模將繼續擴大,因此發行國債需要做到既利當前,又惠長遠。當前,針對我國經濟總需求不足的矛盾,需要發揮國債對投資與消費的帶動作用。從長遠來看,需要引導國債資金用于國家重大戰略實施和重點領域安全能力建設,重點支持科技創新、構建現代化產業體系、鄉村振興等領域建設。同時,需要提升國債資金使用效率,確保國債資金用于高效益的公共項目和基礎設施建設,提升財政支出的質量和效益,增強經濟發展的內生動力。

(三)推動國債市場對外開放

隨著人民幣國際化進程的推進,預計未來我國國債市場的國際化程度將進一步提高。政府應積極鼓勵與吸引境外投資者參與我國債券市場,通過優化外資準入政策、簡化投資流程和提供便利化服務,建立健全跨境投資機制,增加我國國債的投資吸引力,提升我國國債市場的國際影響力和競爭力。與此同時,外資增配國債資產也可能增加資本流動風險,因此需要堅持總體國家安全觀,加強市場預期管理和宏觀審慎管理,持續完善金融監管,牢牢守住不發生系統性金融風險的底線,在保證金融安全的基礎上穩步推進國債市場高水平對外開放。

參考文獻

[1] 顧陽. 民間投資潛力不斷釋放[N]. 經濟日報,2024-04-18(1).

[2] 羅志恒. 增發1萬億元國債具有六大積極意義[J]. 中國財政,2023(22).

[3] 毛捷,馬光榮. 政府債務規模與財政可持續性:一個研究綜述[J]. 財政科學,2022(11).

[4] 牛嘉瑋,李門科,馬曉菲,等. 利用國債提高居民收入的國際經驗和啟示[J]. 宏觀經濟管理,2024(5).

[5] 姚東旻. 理解當前增發特別國債的必要性:典型癥狀的典型政策[J]. 復旦金融評論,2024.

[6]云璐,劉思敏. 更好發揮國債的金融屬性[J]. 債券,2024(5):47-51. DOI: 10.3969/j.issn.2095-3585. 2024.05.012.

[7] 朱振鑫,鞠新凱. 特別國債的特別之處[J]. 中國金融,2023(22).