企業ESG評級波動與審計決策

2024-08-06 00:00:00郭檬楠宋鑫偉

會計之友 2024年15期

【摘 要】 企業ESG評級波動是影響審計師做出審計決策的關鍵因素。利用2009—2021年我國A股上市公司數據,從審計費用的視角實證檢驗企業ESG評級波動對審計決策的影響。研究發現,企業ESG評級負向波動顯著提高了審計費用。影響機制檢驗發現,企業ESG評級負向波動主要通過提高審計風險、降低信息透明度和公司治理水平來提高審計費用。異質性檢驗發現,企業ESG評級負向波動對審計費用的提升作用主要體現在非國有企業、低污染企業和非國際“四大”審計的企業。拓展性分析發現,企業ESG評級負向波動降低了出具標準無保留審計意見的概率。研究厘清了企業ESG評級波動影響審計決策的作用機制,為理解建設人與自然和諧共生現代化下的企業綠色低碳轉型和審計師的審計決策行為提供了經驗證據。

【關鍵詞】 ESG評級波動; 審計決策; 審計費用; 審計風險; 信息透明度

【中圖分類號】 F239 【文獻標識碼】 A 【文章編號】 1004-5937(2024)15-0118-09

一、引言

黨的二十大報告提出中國式現代化是人與自然和諧共生的現代化,必須堅定不移走生產發展、生活富裕、生態良好的文明發展道路,將生態效益、經濟效益和社會效益有機統一,實現中華民族永續發展。企業是經濟發展的微觀主體,在推進生態文明建設和經濟綠色低碳轉型發展中發揮著關鍵作用,也是中國經濟實現綠色發展、循環發展和低碳發展的直接推動力。傳統的企業社會責任(CSR)已不能滿足環境和社會對企業發展的要求[ 1 ],ESG(Environmental、Social和Governance的簡稱)從環境保護(E)、社會責任(S)和公司治理(G)三個維度評價企業的發展績效,體現了經濟發展、環境保護和社會公正三位一體的可持續發展理念,是對CSR理念的重塑與延續。2022年,證監會發布的《上市公司投資者關系管理工作指引》中指出,在上市公司與投資者溝通內容中增加對ESG信息的溝通。ESG評級是衡量企業綜合發展水平和可持續發展能力的關鍵指標,是企業實現綠色低碳轉型的重要抓手,也是企業高質量發展道路上必不可缺的關鍵要素。ESG評級波動則是企業ESG評級相較于其平均發展趨勢的偏離程度,正向波動表示企業ESG評級有所提高,負向波動則表示企業ESG評級不增反降。ESG評級波動直接體現了企業在環境保護、社會責任和公司治理三個方面付出的努力程度。相較于ESG評級,ESG評級波動更能體現企業持續提高ESG表現的決心和具體行動。ESG評級波動的信號傳遞效應已經成為會計師事務所等市場中介組織做出決策需要考慮的重要信息,備受社會各界的高度重視和關注。

審計是黨和國家監督體系的重要組成部分,社會審計在提高企業會計信息質量、維護市場經濟秩序等方面發揮著重要作用。審計師具有專業的知識技能和規范的職業道德,為企業披露的相關信息提供第三方鑒證和預保證服務,可以督促企業提高會計信息披露質量,增強投資者和其他利益相關者對企業披露ESG信息的信任程度。審計費用包含了審計師對預期風險的感知以及付出成本的補償[ 2 ],集中體現了審計師的審計決策行為,當審計師將企業環境因素納入審計費用的考慮范圍時,投資者對企業的估值會更高[ 3 ]。因此,在建設人與自然和諧共生現代化背景下,企業ESG評級波動如何影響審計決策是亟待研究的重要課題。深入探究這一課題有利于厘清企業ESG評級波動影響審計決策的作用機制,為理解企業綠色低碳轉型壓力下審計師的審計決策行為提供經驗證據。

已有文獻主要探討了企業履行環境責任和外部環境監管對審計費用的影響機制,但研究結論存在較大爭議。有學者考察了企業履行環境責任對審計費用的影響機制,發現企業投保環境污染責任保險會提高審計費用[ 4 ],而企業進行環境管理體系認證能夠顯著降低審計費用[ 5 ]。也有學者考察了外部環境監管對審計費用的影響機制,發現企業所在地的環境規制程度越高審計費用越高8Qek9ege/FynRgLojHvbTBSsGDM+4ekkShV0b5wvzGI=[ 6 ],而王嘉鑫等[ 7 ]研究發現《巴黎協定》的強碳監管信號顯著降低了高碳排放企業的審計費用。關于企業ESG表現的經濟后果,有學者認為政府及投資者越來越支持并重視企業在ESG報告中披露的環境和社會信息,但投資者更加關注企業ESG的負面信息和最新信息,企業的ESG評級越高,其違約風險和財務風險越低[ 8 ]。也有學者發現ESG表現有利于提高企業市場價值和環境績效[ 9 ]。還有學者發現企業ESG表現顯著提高了審計師發表標準無保留意見的概率[ 10 ],商道融綠公布企業ESG評級這一事件顯著降低了審計費用[ 11 ],企業ESG表現越好審計費用越低[ 12 ],媒體關注在ESG表現和審計費用之間具有調節作用[ 13 ],關鍵審計事項披露數量在ESG表現對審計費用的影響中發揮部分中介作用[ 14 ]。但尚未有文獻利用企業ESG評級波動的經驗數據,深入探究企業ESG評級波動對審計決策的影響機制。

鑒于上述分析,本文選取2009—2021年A股上市公司數據,從審計費用的視角實證檢驗企業ESG評級波動對審計決策的影響效應及作用機制。本文的研究貢獻在于:第一,從研究視角上豐富了審計決策的影響因素研究。ESG評級波動如何影響審計決策特別是審計費用,少有文獻關注,本文結合企業綠色低碳轉型的現實背景從新的研究視角探討企業ESG評級波動對審計決策的影響機制,豐富了審計決策的影響因素研究。第二,從審計決策角度拓寬了ESG評級波動的經濟后果影響研究,豐富了企業ESG相關問題的理論分析框架,對全面理解企業ESG評級波動影響審計師做出審計決策行為的內在機理,促進審計師將企業ESG評級波動納入審計費用決策的考慮范圍具有參考價值。

二、理論分析與假設提出

企業作為ESG的重要踐行者,ESG評級是衡量企業履行環境責任、社會責任和公司治理能力的關鍵指標,已成為投資者和其他利益相關者判斷企業價值的重要標準。企業管理者會通過改善ESG表現來維持更好的企業形象,ESG評級波動會間接體現管理者對ESG表現的重視程度。ESG評級波動,特別是負向波動作為一種明顯的負面信息,會在很大程度上影響審計師做出的審計決策。基于信號傳遞理論,企業ESG評級波動越大,尤其是負向波動越大,表明企業的ESG評級在逐年變差,其向外界傳遞的負面信號越強烈,能夠在很大程度上降低企業的社會聲譽以及投資者和其他利益相關者對企業的信任程度[ 15 ],相應地企業也會降低會計信息披露質量和透明度[ 16 ],不利于企業高質量發展,進而提高了審計收費。在我國大力推進企業綠色轉型發展的背景下,持續向好的ESG表現和較小的ESG評級波動表明企業在環境責任、社會責任和公司治理方面的表現相對穩定,表明企業管理者對ESG的重視程度較高,并在日常經營中積極貫徹ESG理念,采取相應的措施使ESG表現穩中有進。這有利于提高企業的信息透明度,從而降低審計師在實施審計過程中獲取企業環境、社會和治理方面信息的成本;有利于減少審計師面臨的審計風險,從而降低審計費用,提高社會審計質量。基于上述分析,本文提出以下假設:

H1:企業ESG評級負向波動可以顯著提高審計費用。

審計風險是決定審計費用的關鍵因素[ 2 ],企業ESG評級負向波動會通過提升審計風險進而推動審計費用的提高。根據現代風險導向審計模型,審計風險主要來自企業財務報告的重大錯報風險,錯報風險又來源于企業的經營風險和舞弊風險。根據華證公布的ESG評級數據可知,ESG評級的最大值為9,最小值為1,均值為6.52,表明企業ESG表現整體較好。在此背景下,企業ESG評級負向波動程度如果較小,表明企業有相對穩定的環境責任、社會責任和公司治理表現,其產生的積極聲譽效應有利于促進企業獲得更多銀行貸款和投資者的青睞,緩解融資約束,降低管理者的機會主義行為,也有利于降低企業環境違規行為的發生概率,減少審計師對企業經營風險和舞弊風險的擔憂[ 17 ],從而降低審計費用。同時,企業為了提高ESG評級波動的聲譽效應會更加注重提高綠色創新水平、加強環境保護和增強可持續發展能力,這些舉措都有利于降低企業的盈余波動性,減少經營風險,進而降低審計風險。審計師面對較少的審計風險溢價,則會相應地降低審計費用。正如Sharma等[ 3 ]的觀點,審計師是根據所面臨的環境規制風險而不是額外的審計工作來確定審計費用。為此,企業ESG評級負向波動程度越小,審計師所承受的審計風險就越低,審計費用也越低。基于上述分析,本文提出以下假設:

H2:企業ESG評級負向波動可以通過提高審計風險進而提高審計費用。

企業信息透明度在很大程度上影響審計師需要付出的努力程度,企業ESG評級負向波動會通過降低信息透明度進而提高審計費用。企業積極踐行環境保護、社會責任和公司治理是實現高質量發展的必然要求,而降低ESG評級波動程度、加強ESG信息披露也是提高信息透明度和企業241f9518e7afa522b1690c723b6f173d可持續發展水平的重要體現。企業ESG評級與其自愿披露的ESG相關信息數量密切相關[ 18 ],體現了企業管理層的信息披露意愿。若企業自身ESG評級負向波動程度較大,則表明發展不穩定,企業可能會通過降低信息透明度來掩蓋問題;若企業ESG評級負向波動程度較小,則在環境保護、社會責任和公司治理等方面信息披露的數量和質量較高,有利于降低企業與利益相關者之間的信息不對稱程度,進而提高投資者等利益相關者對企業的信任程度,增強企業的外部融資能力,這在很大程度上降低了審計師獲取審計證據的人力成本和時間成本,有利于降低審計費用。基于上述分析,本文提出以下假設:

H3:企業ESG評級負向波動可以通過降低信息透明度進而提高審計費用。

企業ESG評級負向波動會通過削弱公司治理能力進而提高審計費用。根據Simunic[ 2 ]提出的經典審計定價模型,審計師確定審計費用時會將企業ESG評級波動情況納入考慮范圍。如果企業ESG評級負向波動程度較小,會降低管理層過度重視短期利益的機會主義行為,抑制管理層通過購買審計意見發生的財務操縱行為,最終提升公司治理能力,從而減少企業經營風險[ 19 ],降低審計費用。考慮到企業與投資者等利益相關者以及政府等監管機構之間存在信息不對稱問題,企業處于掌握信息優勢的主體地位,如果企業利用自身優勢串通審計師購買審計意見,而利益相關者和政府等由于處于信息劣勢無法辨明真假,則會導致企業公司治理能力下降,異常審計費用增加。若企業的ESG評級負向波動較大,企業可能會選擇降低信息透明度,使利益相關者和政府等監管機構無法對企業全面監督,企業管理層機會主義行為增加,降低公司治理能力,從而提高了審計費用。基于上述分析,本文提出以下假設:

H4:企業ESG評級負向波動可以通過降低公司治理水平進而提高審計費用。

三、研究設計

(一)樣本選擇與數據來源

考慮到華證ESG評級數據的起始時間為2009年,本文選取2009—2021年滬深A股上市公司為研究樣本。數據處理過程如下:第一,剔除金融業上市公司的樣本數據;第二,剔除ST或*ST上市公司的樣本數據;第三,剔除上市時間不滿一年、已經退市或被暫停上市的樣本數據;第四,剔除審計費用、控制變量等缺失的樣本數據;第五,為避免異常值的影響,對所有連續變量在1%和99%水平上進行了縮尾處理。ESG評級數據來自WIND數據庫,其他數據均來自CSMAR數據庫。經過上述處理,本文獲得了29 831個公司—年度樣本觀測值。

(二)模型設定

為驗證H1,即企業ESG評級波動對審計費用的影響效應,本文構建如下模型:

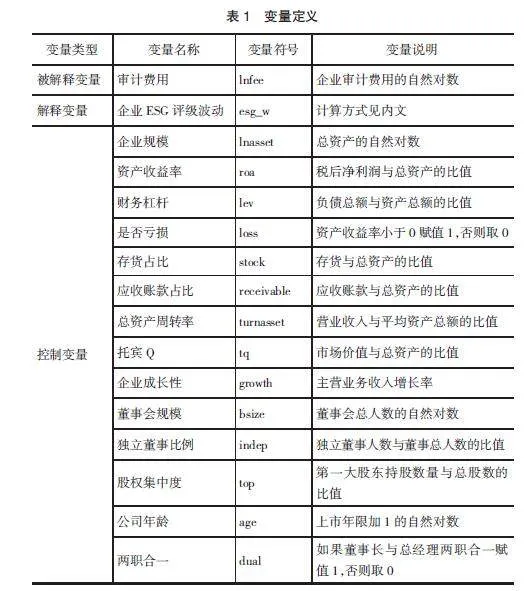

其中,lnfee表示審計費用,利用企業審計費用的自然對數衡量;esg_w表示企業ESG評級波動,利用年度ESG評級與樣本期間ESG評級均值的差衡量,若波動值大于0為正向波動,小于0則為負向波動[ 20 ]。ESG評級數據來自WIND數據庫的華證ESG評級,本文將C—AAA九檔評級分別賦值1—9進行衡量。Controls表示控制變量,μ表示個體固定效應,θ表示時間固定效應。

本文借鑒已有研究[ 12 ],從企業財務因素和公司治理因素等方面選取控制變量,具體變量定義見表1。同時,本文還控制了個體固定效應和時間固定效應,所有回歸結果在個體層面進行了標準誤聚類。

四、基準回歸

(一)描述性統計

表2匯報了描述性統計結果。由表2可知,企業審計費用(lnfee)的最小值為12.543,最大值為16.288,與已有文獻研究結果基本一致,表明不同企業之間審計費用有較大差異;企業ESG評級波動(esg_w)的最小值為-2.100,最大值為1.600,表明樣本企業ESG評級波動較大,其中負向波動數量為10 289,正向波動數量為14 113,但相較之下負向波動幅度更大,而未產生波動數量為5 429。同時樣本企業ESG評級的均值為6.518,表明ESG評級相對較高。控制變量的描述性統計結果與已有文獻研究結果基本一致。

(二)基準回歸

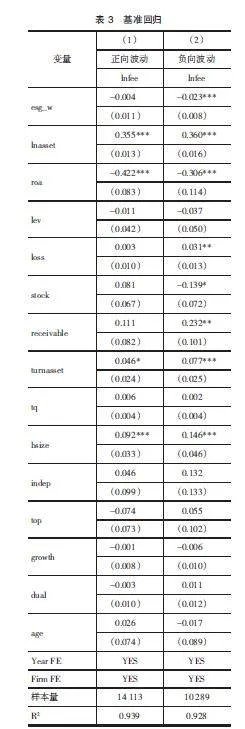

本文分別對正向波動和負向波動進行回歸,表3匯報了基準回歸結果。由列(1)可知,企業ESG評級正向波動的回歸系數是-0.004,在統計上不顯著;由列(2)可知,企業ESG評級負向波動的回歸系數是-0.023,在1%水平下顯著。由于ESG評級負向波動是一個負指標,以上結果表明企業ESG負向波動會導致企業審計費用的提高,驗證了H1。

(三)穩健性檢驗

1.改變解釋變量衡量方法

為了進一步衡量企業ESG評級波動,本文用企業當年的ESG評級與上一年的ESG評級做差的絕對值來衡量每年的組內波動性(esg_w2)。回歸結果顯示企業ESG評級波動(esg_w2)的回歸系數為正且在1%水平下顯著,再次驗證了H1(限于篇幅,回歸結果表略)。

2.傾向得分匹配方法(PSM)

為了緩解樣本自選擇偏誤對研究結論的影響,本文將大于企業ESG評級負向波動均值的樣本賦值為1,小于企業ESG評級負向波動均值的樣本賦值為0,利用PSM方法使兩組樣本在基本特征方面盡可能保持一致。具體地,選取企業規模(lnasset)、財務杠桿(lev)、是否虧損(loss)等作為特征變量,對樣本進行1:1配對。回歸結果(表略)與基準回歸結論一致,表明本文的研究結論具有較高的穩健性。

3.排除突發公共衛生事件的影響

2019年底暴發的公共衛生事件對不同行業的經濟活動產生了重大影響,使它們的經營狀況發生很大波動,因此本文剔除2020—2021年的樣本進行回歸。回歸結果(表略)與基準回歸結論一致,表明本文的研究結論具有較高的穩健性。

4.工具變量法

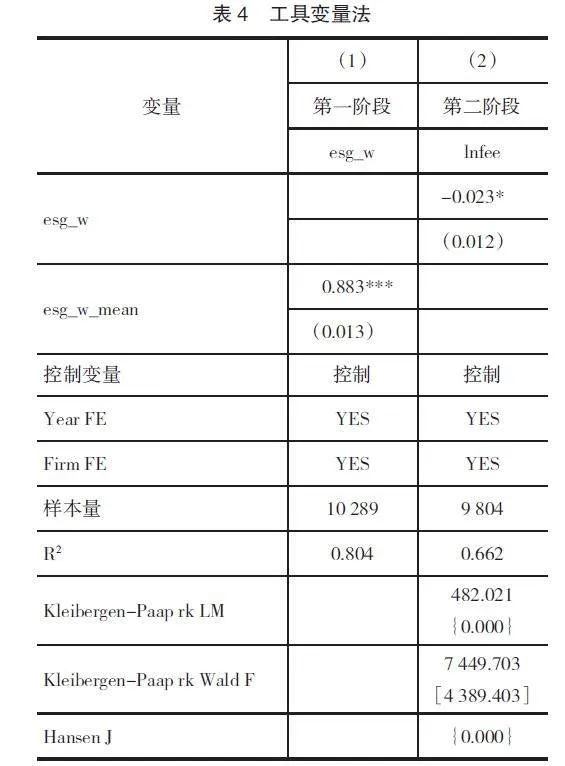

為了緩解企業ESG評級負向波動與審計決策之間由于互為因果而產生的內生性問題,本文vos4oTgeXJNxRURvI1uVey2lm8TZBx01Ds+YarUig8k=采用樣本公司注冊地所在省份同行業上市公司ESG評級負向波動均值(esg_w_mean)作為工具變量,利用2SLS模型進行穩健性檢驗。為考察工具變量的有效性,本文使用LM統計量來檢驗不可識別問題,使用F統計量來檢驗弱工具變量問題,使用Hansen J統計量來檢驗過度識別問題。上述檢驗結果表明該工具變量是可靠的,表4匯報了工具變量法的回歸結果。由列(1)可知ESG評級負向波動均值(esg_w_mean)的回歸系數在1%水平下顯著為正,由列(2)可知企業ESG評級負向波動(esg_w)的回歸系數為負且在10%水平下顯著,表明本文的研究結論具有較強的穩健性。

五、影響機制檢驗

為驗證H2、H3和H4,即企業ESG評級波動能否通過提高審計風險、降低信息透明度和公司治理水平進而提高審計費用,本文借鑒Di等[ 21 ]的兩階段檢驗法進行檢驗。基本思路是第一階段估計企業ESG評級波動對機制變量(M)的影響,構建模型(2);第二階段使用第一階段得出的預測機制變量( )對審計費用進行分析,構建模型(3)。

其中,M為機制變量,具體包括審計風險、信息透明度和公司治理水平,其他變量同前文。

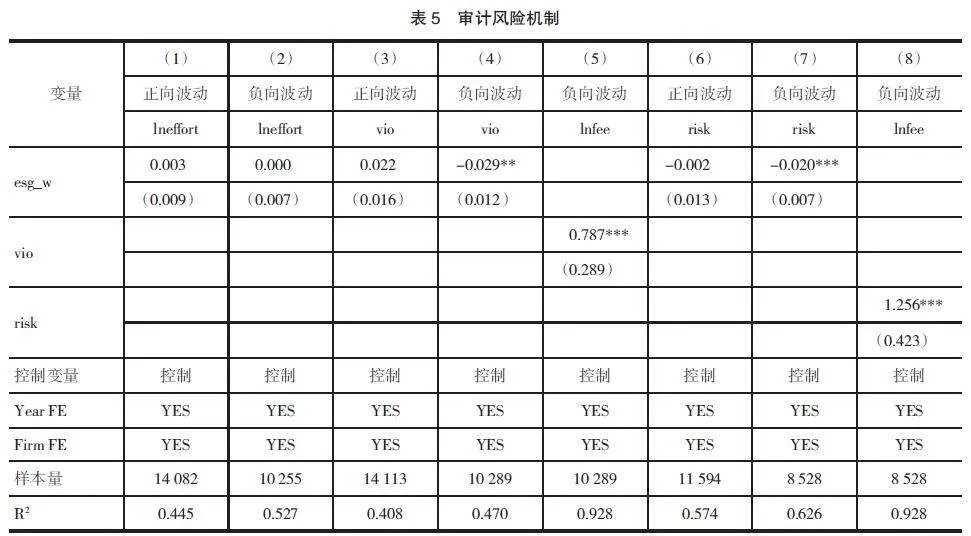

(一)審計風險機制

基于前文理論分析,本文考察企業ESG評級波動能否通過提升審計風險進而提高審計費用。具體地,本文從審計師努力程度、企業違規行為和經營風險三個方面衡量審計風險。審計師努力程度(lneffort)用審計報告日與財務截止日相差天數的自然對數衡量;企業違規行為用企業是否發生違規行為(vio)衡量,當企業發生違規行為時賦值為1,否則為0;經營風險(risk)用企業盈利的波動程度來衡量。

由表5列(1)和列(2)可知,企業ESG評級正向波動和負向波動的回歸系數在統計上不顯著,表明企業ESG評級波動主要通過提高預期審計風險溢價來提升企業審計費用,驗證了Sharma等[ 3 ]的研究結論;由列(3)可知,企業ESG評級正向波動(esg_w)的回歸系數為0.022,在統計上不顯著;由列(4)可知,企業ESG評級負向波動(esg_w)的回歸系數為-0.029,在5%水平下顯著,表明企業ESG評級負向波動會提高企業違規行為的發生概率;由列(5)可知,企業違規行為機制變量的回歸系數在1%水平下顯著為正,表明企業ESG評級負向波動可以通過增加企業違規行為的發生來提高企業審計費用;由列(6)可知,企業ESG評級正向波動(esg_w)的回歸系數為-0.002,在統計上不顯著;由列(7)可知,企業ESG評級負向波動(esg_w)的回歸系數為-0.020,在1%水平下顯著,表明企業ESG評級負向波動會提高企業經營風險;由列(8)可知,經營風險機制變量的回歸系數在1%水平下顯著為正,表明企業ESG評級負向波動可以通過提升企業經營風險來提高審計費用,驗證了H2。

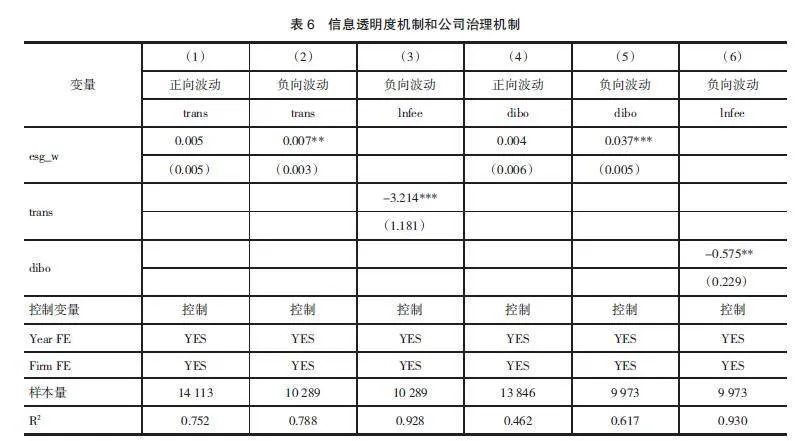

(二)信息透明度機制

基于前文理論分析,本文考察企業ESG評級波動能否通過降低信息透明度進而提高審計費用。具體地,本文用trans衡量企業信息透明度,通過盈余質量、信息披露考評指數、分析師盈余預測、審計師角度選取變量樣本百分等級的平均值來構建,值越大表明企業信息透明度越高。由表6列(1)可知,企業ESG評級正向波動(esg_w)的回歸系數為0.005,在統計上不顯著;由列(2)可知,企業ESG評級負向波動(esg_w)的回歸系數為0.007,在5%水平下顯著,表明企業ESG評級負向波動會降低企業信息透明度;由列(3)可知,信息透明度機制變量的回歸系數在1%水平下顯著為負,表明企業ESG評級負向波動可以通過降低信息透明度來提高企業審計費用,驗證了H3。

(三)公司治理機制

基于前文理論分析,本文考察企業ESG評級波動能否通過降低公司治理水平進而提高審計費用。具體地,本文用迪博上市公司內部控制指數衡量公司治理水平(dibo)。由表6列(4)可知,企業ESG評級正向波動(esg_w)的回歸系數為0.004,在統計上不顯著;由列(5)可知,企業ESG評級負向波動(esg_w)的回歸系數為0.037,在1%水平下顯著,表明企業ESG評級負向波動會顯著降低公司治理水平;由列(6)可知,公司治理水平機制變量的回歸系數在5%水平下顯著為負,表明企業ESG評級負向波動可以通過降低公司治理水平進而提高企業審計費用,驗證了H4。

六、拓展性分析

(一)異質性檢驗

前文研究結果表明企業ESG評級波動對審計費用的影響主要存在于負向波動中,因此本文進一步考察產權異質性、行業異質性和會計師事務所規模異質性對企業ESG評級負向波動與審計費用關系的截面效應。首先,非國有企業的經營目標是實現價值最大化,積極提高ESG表現有利于增強社會聲譽,緩解融資約束,實現利潤最大化,而國有企業在實現經濟目標的同時,還需要承擔相應的政策性負擔,具有較強的政策導向性。由表7列(1)和列(2)產權異質性回歸結果可知,企業ESG評級負向波動對審計費用的提升效應主要體現在非國有企業中。其次,相較于高污染行業的企業,低污染行業的企業在提高ESG表現方面具有天然的優勢,其ESG評級負向波動會帶來更多的外部關注,審計師在做出審計決策時更容易考慮此影響,而高污染企業面臨較高的政府監管壓力,審計師在做出審計決策時會更加謹慎。為此,本文根據2008年公布的《上市企業環保核查行業分類管理名錄》,將采掘業、紡織服裝皮毛業、金屬非金屬業、石化塑膠業、食品飲料業、水電煤氣業、生物醫藥業和造紙印刷業確定為高污染行業企業,其他為低污染企業。由表7列(3)和列(4)行業異質性回歸結果可知,企業ESG評級負向波動對企業審計費用的提升效應在低污染企業中更為明顯。最后,會計師事務所規模會在很大程度上影響審計師面臨的審計風險,已有研究認為國際“四大”的規模更大,代表著更高的審計質量。為此,本文根據會計師事務所規模異質性,將樣本分為由國際“四大”審計和非國際“四大”審計的企業。由表7列(5)和列(6)會計師事務所規模異質性回歸結果可知,企業ESG評級負向波動對審計費用的提升效應主要體現在非國際“四大”審計的企業。上述回歸結果均通過了組間系數差異檢驗。

(二)經濟后果檢驗

前文已經驗證了企業ESG評級波動可通過提高審計風險、降低企業信息透明度和公司治理水平進而提高審計費用。那么,企業ESG評級波動在影響審計費用的同時如何影響審計意見呢?為此,本文將模型(1)中審計費用(lnfee)替換為審計意見(opin)進行回歸。opin表示審計意見類型,如果是標準無保留審計意見賦值為1,否則為0。回歸結果(表略)顯示在控制個體和時間固定效應的情況下,企業ESG評級正向波動的回歸系數是-0.001,在統計上不顯著;企業ESG評級負向波動的回歸系數是0.017,在1%水平下顯著,表明企業ESG評級負向波動會顯著降低出具標準無保留審計意見的可能性。

七、研究結論與政策建議

提高企業ESG評級和降低ESG評級波動程度是微觀層面助推中國式現代化目標實現的內在要求,也成為影響審計師做出審計決策的關鍵因素。本文利用2009—2021年中國A股上市公司數據,從審計費用的視角實證檢驗了企業ESG評級波動對審計決策的影響效應及作用機制。主要得出如下結論:第一,企業ESG評級負向波動顯著提高了企業審計費用。第二,企業ESG評級負向波動可以通過提高審計風險、降低公司治理水平和信息透明度進而提高企業審計費用。第三,企業ESG評級負向波動對審計費用的提升效應在非國有企業、低污染企業和非國際“四大”審計的企業中更為明顯。第四,企業ESG評級負向波動在提高審計費用的同時,其負面影響也降低了出具標準無保留審計意見的可能性。

基于以上研究結論,本文得出如下政策啟示:

首先,政府監管部門應完善企業披露ESG信息的法律法規,督促企業加強ESG信息披露力度,并為ESG表現良好和ESG評級波動程度較小的企業提供更多的稅收優惠及財政補貼。目前我國企業ESG信息還處于自愿披露階段,對相關企業應逐步轉向強制披露,制定更加完善的ESG披露制度和規范。其次,審計師在進行審計決策時應充分考慮企業ESG評級波動程度,積極拓展企業ESG審計業務。企業ESG評級波動對財務績效、企業價值、企業投融資活動和股權特征等均會產生影響,這就需要審計師在進行審計決策時充分考慮這些影響,從而降低審計風險,提高審計質量。最后,企業應積極提升ESG表現和ESG信息披露水平,利用好政府的相關優惠政策,推動企業綠色低碳發展。較小的ESG評級波動可以通過信號傳遞效應顯著降低企業的違規風險和經營風險,提高信息透明度,增強公司治理能力,最終降低企業審計費用。由此,企業應當合理增加環境保護、社會責任等方面的成本支出,擴大綠色創新研發投入支出,提升企業的ESG評級,并降低其波動程度,同時積極披露財務信息和碳信息等ESG信息,增強投資者等其他利益相關者對企業的預期信心。

【參考文獻】

[1] 翟勝寶,程妍婷,許浩然,等.媒體關注與企業ESG信息披露質量[J].會計研究,2022(8):59-71.

[2] SIMUNIC D A.The pricing of audit services:theory and evidence[J].Journal of Accounting Research,1980, 18(1):161-190.

[3] SHARMA D S,SHARMA V D,LITT B A.Environmental responsibility,external assurance,and firm valuation[J].Auditing:A Journal of Practice & Theory,2018,37(4):207-233.

[4] 朱朝暉,李敏鑫,王江寒,等.環境污染責任保險與審計費用[J].審計研究,2021(1):59-70.

[5] 于連超,董晉亭,畢茜.環境管理體系認證與審計費用:來自我國重污染企業的經驗證據[J].審計研究,2022(2):117-128.

[6] 余海宗,何娜,夏常源.地方政府環境規制與審計費用:來自民營重污染上市公司的經驗證據[J].審計研究,2018(4):77-85.

[7] 王嘉鑫,孫夢娜,于鑫雨.碳風險與審計定價的“波特假說之謎”:基于《巴黎協定》的經驗證據[J].審計研究,2022(5):75-84.

[8] LI H,ZHANG X,ZHAO Y.ESG and firm's default risk[J].Finance Research Letters,2022,47:102713.

[9] CHOI D,GAO Z,JIANG W.Attention to global warming[J].The Review of Financial Studies,2020, 33(3):1112-1145.

[10] 王瑤,張允萌,侯德帥.企業ESG表現會影響審計意見嗎?[J].審計與經濟研究,2022,37(5):54-64.

[11] 曉芳,蘭鳳云,施雯,等.上市公司的ESG評級會影響審計收費嗎:基于ESG評級事件的準自然實驗[J].審計研究,2021(3):41-50.

[12] 武鵬,楊科,喬智,等.企業ESG表現對審計費用的影響研究:來自A股上市公司的經驗證據[J].會計之友,2023(14):18-27.

[13] 陶春華,陳鑫,黎昌貴.ESG評級、媒體關注與審計費用[J].會計之友,2023(6):143-151.

[14] 郭令秀,王雪丹,付莉.ESG表現與審計費用:基于關鍵審計事項披露視角[J].會計之友,2023(8):114-121.

[15] 蔣藝翅,姚樹潔.ESG信息披露、外部關注與企業風險[J].系統管理學報,2024(1):241-229.

[16] ELIWA Y,ABOUD A,SALEH A.ESG practices and the cost of debt:evidence from EU countries[J].Critical Perspectives on Accounting,2021,79:102097.

[17] BOUBAKER S,CELLIER A,MANITA R,et al.Does corporate social responsibility reduce financial distress risk?[J].Economic Modelling,2020,91:835-851.

[18] RAGHUNANDAN A,RAJGOPAL S.Do ESG funds make stakeholder-friendly investments?[J].Review of Accounting Studies,2022,27(3):822-863.

[19] LINS K V,SERVAES H,TAMAYO A.Social capital,trust,and firm performance:the value of corporate social responsibility during the financial crisis[J].Journal of Finance,2017,72(4):1785-1824.

[20] 程新生,武瓊,修浩鑫,等.企業研發投入波動與信息披露:投資者創新包容視角[J].經濟研究,2022,57(6):191-208.

[21] DI GIULI A,LAUX P A.The effect of media-linked directors on financing and external governance[J].Journal of Financial Economics,2022,145(2):103- 131.