抑制還是加劇

2024-08-09 00:00:00王暖欣張雙鵬

產業經濟評論 2024年4期

摘 要:在“雙碳”背景下,ESG 投資成為企業和投資者共同追逐的熱點。相較于其他投資者而言,共同機構投資者為追求投資組合的收益最大化,會避免投資企業的同質化競爭,勢必會對投資企業的ESG 發展產生影響。本研究從共同機構投資者的這一特質出發,分析共同機構持股對企業ESG 漂綠行為的影響,并提出了抑制與加劇兩種對立作用機制。通過對2011-2021 年中國滬深兩市全部A 股上市企業數據樣本研究發現:(1)現階段,共同機構持股會加劇企業ESG 漂綠行為并在緩解了內生性問題與穩健性檢驗后仍然成立;(2)機制分析結果表明,共同機構持股通過達成戰略同盟和短期主導增加了企業ESG 漂綠行為;(3)異質性分析結果表明,共同機構持股對ESG漂綠行為的加劇作用在低污染行業樣本中更強,在機構投資者調研較多樣本的企業中較弱。本文的研究結果為揭示ESG 漂綠行為的投機形成和有效治理提供了重要的參考。

關鍵詞:共同機構持股;ESG 漂綠;戰略同盟;短期主導;機構調研

DOI:10.19313/j.cnki.cn10-1223/f.20240611.002

一、引 言

黨的二十大報告提出,推動經濟社會發展綠色化、低碳化是實現高質量發展的關鍵環節。對此社會各界紛紛積極響應,綠色低碳發展思想與ESG 理念得以廣泛傳播。企業從事ESG 活動并披露報告逐漸成為當前的趨勢,根據中國上市公司協會發布的《中國上市公司2022 年經營業績分析報告》,已有34%的中國上市公司單獨編制并發布ESG 信息報告,這一數字相較上一年有顯著增長。然而,自2009 年《南方周末》公布企業漂綠榜以來,中國企業廣泛存在ESG 漂綠行為,嚴重阻礙了ESG 理念的實踐進程。ESG 漂綠指在環境、社會和治理方面表現為虛假、夸大或欺騙性行為,其目的是迎合投資者、監管機構與社會公眾的ESG 期望,獲得短期的利益或優勢,而不是真正履行企業社會責任和可持續發展目標。ESG 漂綠行為強調了短期利益導向、欺騙性和缺乏真實性,與真實的ESG 實踐和企業可持續發展價值觀相悖,因此被視為ESG 市場中的投機行為。ESG 投機漂綠不僅危害了企業的可持續發展能力(Walker and Wan,2012),還降低了資本市場資源配置效率(Parguel et al.,2011),阻礙了綠色金融市場的有序運行。因此,企業ESG 漂綠行為的治理成為當前資本市場中亟需解決的重要問題。

現階段企業ESG 披露缺乏統一規范與管制,對ESG 漂綠行為的約束力更依賴于投資者行為。值得注意的是,我國資本市場中,共同機構投資者的現象越來越普遍(杜勇和馬文龍,2021)。根據統計,中國34%以上的上市企業前十大股東中存在共同機構投資者(杜勇等,2021)。共同機構投資者追求投資組合整體價值的最大化目標(Hansen and Lott,1996),但由于不同投資者的資源稟賦、投資理念具有差異,會產生對企業的矛盾性治理效應:一方面,共同機構投資者同時與多家企業關聯,能夠發揮信息中樞作用(Park et al.,2019),通過信息共享與經驗復制,促進被投資企業合規趨同,加速成長,從而發揮外部監督效力(Ramalingegowda et al.,2021)。另一方面,共同機構投資者基于投資組合收益,反對所投資企業采用同質化競爭策略(Gilo et al.,2006;Azar et al.,2018),并且會與被投資企業之間達成協議,通過形成聯盟等壟斷形式來提升收益。關于共同機構持股對企業ESG 表現的影響,目前研究仍存有爭議:部分學者認為共同機構投資者對持股企業具有顯著的治理效應和協同效應,能提升企業ESG 表現(何青和莊朋濤,2023;Huang et al.,2024);也有學者持有相反的觀點,認為共同機構投資者會與企業合謀舞弊,利用其資源優勢提升企業的市場壟斷地位,從而減弱企業的ESG 意愿與表現(Cheng et al.,2022;雷雷等,2023)。綜上可見,現有研究對于共同機構持股影響企業ESG 表現的結論缺乏共識。如今中國資本市場處于ESG 發展的初級階段,共同機構投資者作為特殊且重要的機構投資者,其不同的特質會對企業ESG 披露規范和表現產生不同的影響。因此,有必要厘清共同機構投資者對企業ESG 披露與表現的影響效果,以更好地運用資本市場力量推動企業ESG 價值觀培養。

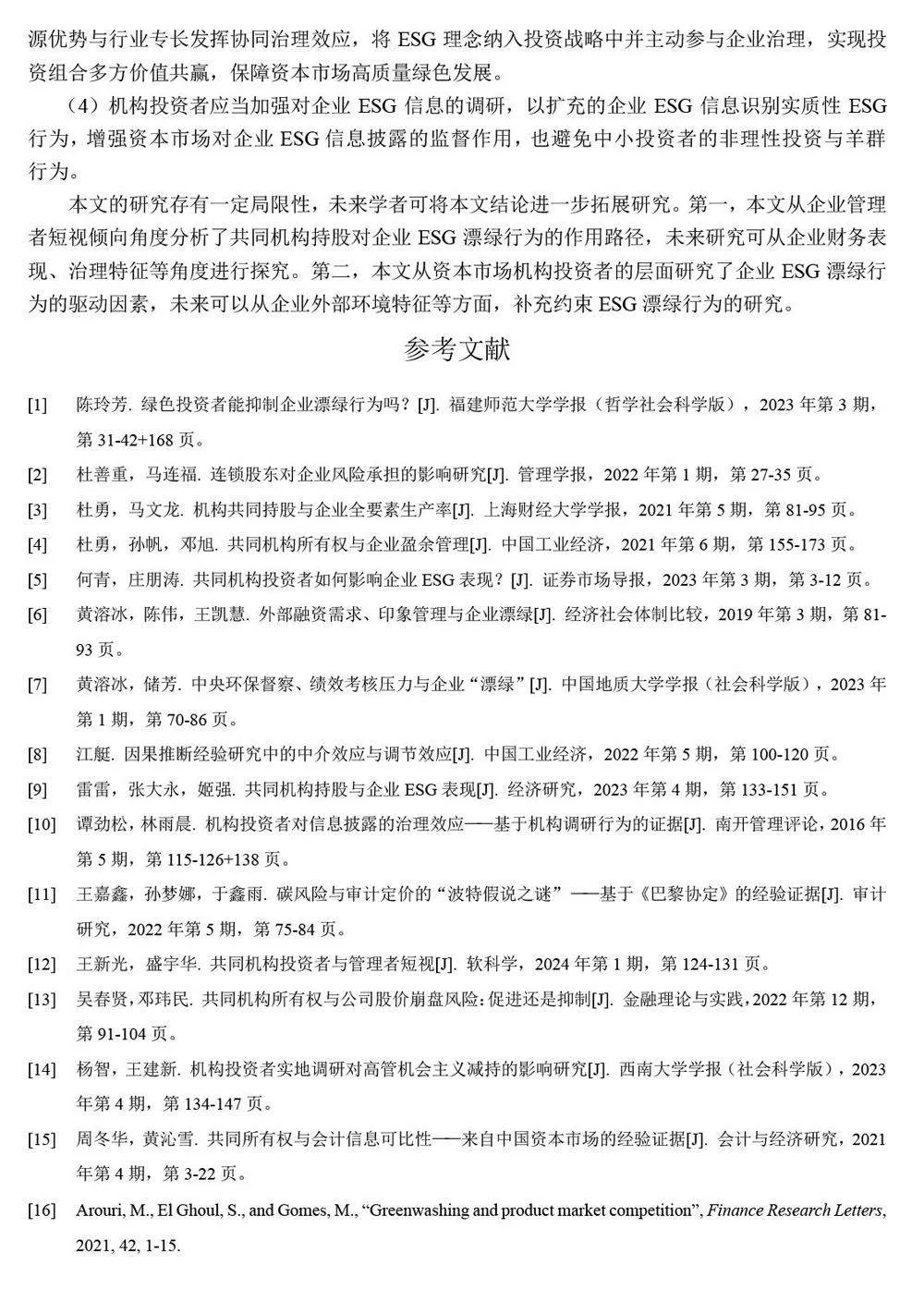

本文以2011-2021 年中國滬深A 股上市企業為實證樣本,討論共同機構投資者持股對企業ESG漂綠行為的影響。研究發現,現階段尚不健全的ESG 披露與投資自愿背景下,共同機構持股加大企業ESG 信息披露與ESG 實際投資之間的解耦程度,即加劇了企業ESG 漂綠行為。通過機制分析檢驗,本文認為共同機構投資者持股使企業達成戰略同盟,從而產生了企業ESG 信息披露與投資之間的差額,導致企業ESG 漂綠行為;根據持股時間對共同機構投資者分組檢驗,發現共同機構持股的短期投資傾向加劇了投資企業加劇ESG 漂綠行為。進一步探尋影響企業漂綠行為的外部因素,異質性檢驗結果表明低污染行業受到外界關注與監督較弱,共同機構持股對低污染行業企業ESG 漂綠的加劇作用更強;機構投資者調研具有信息擴充與外部監督效應,能夠緩解共同機構投資者對企業ESG 漂綠的加劇作用。

本文的邊際貢獻體現在以下方面:

第一,本文從共同機構持股角度,補充了機構投資者治理對企業ESG 漂綠行為的影響效果,豐富了共同機構持股治理的研究成果。現有研究主要側重于共同機構持股的信息交流或合謀的單一效應,關注共同機構持股對企業盈余信息質量、ESG 披露或ESG 表現的影響。而本文從共同機構持股同時具備的信息交流與合謀效應出發,研究機構投資者對ESG 漂綠行為的影響規律,補充了共同機構投資者影響企業ESG 的研究成果。

第二,本文從共同機構持股的雙重特質考慮挖掘了當前階段中國資本市場ESG 漂綠形成的一種擴散路徑。在以往有關ESG 漂綠的研究中,將其視為一個整體的信息質量問題開展動因研究。本文則細分ESG 披露提升與ESG 表現之間的差距,分析這種差距與共同機構持股的雙重效應之間的契合規律,為當前資本市場ESG 漂綠行為的形成與治理提供了來自機構投資者角度的治理建議。

二、理論分析與假設提出

ESG 投資將綠色環境、綠色社會融合至企業綠色治理中,對滿足利益相關者需求、實現企業可持續發展具有重要戰略意義。考慮到ESG 投入可能會擠占企業生產資源,且回報周期較長,因此現階段企業更傾向于披露漂綠的ESG 信息。共同機構投資者的“合謀”效應與“協同”效應均有助于實現投資組合價值最大化目標,但不同效應可能會對投資組合內企業ESG 行為造成不同影響。為研究現階段共同機構持股對企業ESG 漂綠行為的影響及作用機制,本文提出抑制與加劇兩種對立假說。

(一)抑制假說

投資組合中企業ESG 漂綠自利行為增加了共同機構投資者收益不確定性,與追求組合長期價值最大化的目標矛盾,因此,共同機構投資者抑制企業ESG 漂綠行為。盡管ESG 漂綠能通過增加銷售額與市場份額為企業帶來短期財務利益,但也增加了企業潛在經營風險(Arouri M et al.,2021)與未來的聲譽損失成本(Delmas and Burbano,2011),最終導致企業市場價值下降且更具波動性。根據前景理論,投資者對于利潤損失更為敏感,在制定決策謀利時具有較強的風險規避傾向,希望保持穩定的投資收益。因此,共同機構投資者會積極利用其資源優勢參與企業治理,抑制企業的ESG 漂綠行為。具體而言,共同機構投資者通過治理效應、協同效應以及監督效應遏制投資企業ESG 漂綠行為。

首先,共同機構投資者利用話語權參與企業治理,抑制ESG 漂綠行為。共同機構投資者持有較大規模的企業股份,其投資收益與投資企業價值具有較高的利益相關性,因此,共同機構投資者有充分的動機參與企業的決策和管理,以保護和增值投資收益。企業ESG 漂綠行為增加了企業潛在經營風險,成為共同機構投資者的重要治理對象。共同機構投資者會通過質疑企業的不當決策(He et al.,2019)、解雇消極的管理層(Kang et al.,2018)等“用手投票”的方式以及退出威脅的“用腳投票”方式抑制企業的漂綠決策。此外,共同機構投資者豐富的從業經驗也增強了對持股企業治理決策的話語權(Edmans et al.,2019)。

其次,共同機構投資者能通過資源協同網絡為投資企業建立稟賦優勢,以協同效應提升企業真實ESG 表現。企業進行ESG 投資時會受到技術水平、資源稟賦以及從業經驗等多重因素限制,即使企業意圖加強ESG 投資,但缺乏足夠的資源支持。此時,ESG 漂綠行為作為一種低成本的企業與投資者信息交流方式,逐漸成為企業印象管理的普遍選擇。而共同機構投資者能協同多方資源幫助企業進行真實ESG 投資,減少漂綠動機。一方面,共同機構投資者作為機構投資者,能為企業提供股權注資,緩解ESG 活動的成本壓力(王新光和盛宇華,2024),從而提高企業的真實ESG績效。另一方面,共同機構投資者能夠充當投資企業間的關聯節點,協調整合投資組合的資源,促進投資企業之間的交流合作(杜善重和馬連福,2022),以戰略同盟的方式實現更高效益比的ESG投資,減少企業ESG 漂綠動機。

最后,共同機構持股對企業ESG 漂綠行為具有監督效應。共同機構投資者在資本市場投資過程中,積累了豐富的投資經驗與企業運營經驗,擁有較強的信息搜集和處理能力(He et al.,2019),因此能更深入了解和專業評估企業真實ESG 績效,從而及時發現企業ESG 漂綠行為。

由于同行業企業通常具有相似的經營業務與信息披露模式,共同機構持股對ESG 漂綠行為的識別經驗可以有效地推廣至投資組合中的其他企業(Ramalingegowda et al.,2021),從而使監督企業ESG 漂綠行為的成本隨著聯結同行業企業數量的增加而降低(Kang et al.,2018)。因此,共同機構持股者能夠對企業ESG 信息披露實施更好的監管治理,約束管理層機會主義傾向,減少企業的ESG 漂綠行為。

基于以上理論分析,本文提出下列假設:

H1a:共同機構投資者會減少企業ESG 漂綠行為。

(二)加劇假說

漂綠行為本質為企業象征性行為與實質性行為之間的解耦表現(Walker and Wan,2012):象征性行為指企業粉飾綠色經營形象,而并未培養真實的可持續發展理念;實質性行為指企業為環境保護事業所作出的切實努力,能夠提升企業環境績效。在如今ESG 信息披露尚未統一規范的背景下,ESG 報告成為企業漂綠的新載體,衍生出ESG 漂綠行為。依據對漂綠行為本質的剖析,ESG漂綠可被定義為是良好的ESG 信息披露與較差ESG 表現之間的脫鉤。因此,本文將ESG 漂綠分為披露與投資兩個角度,分別討論共同機構投資者對企業ESG 行為的影響。

首先,共同機構持股的信息樞紐特質提升企業ESG 披露趨同水平。“雙碳”背景下,市場參與者越來越關注企業的綠色形象與可持續發展能力,對企業ESG 消息具有較高的需求。此時良好的ESG 信息披露能夠提高企業與投資者之間的透明度,從而對企業的融資環境與市場價值產生積極影響(Feng and Wu,2023)。然而,企業制定ESG 信息披露策略時,面臨著收益與成本(如私有信息成本與信息收集成本)的權衡,極大影響了披露ESG 信息的意愿。共同機構投資者在資本市場中與同行業企業長期進行信息交流,以交流樞紐特質匯聚了較多的專業知識與行業經驗(Heand Huang,2017),在指導企業高效率披露ESG 信息方面具有顯著優勢。因此,共同機構投資者會積極幫助企業披露ESG 信息,并將成功經驗復制到投資組合中的其他企業,促使被投資企業趨同披露ESG 信息,從而提升投資組合整體的ESG 信息披露質量。

其次,共同機構持股構建壟斷同盟,弱化了競爭對企業ESG 真實投資的影響。在競爭激烈的資本市場中,共同機構持股者既要面對非投資企業的挑戰,又要減少投資組合內部企業的不良競爭以及不完全契約摩擦(Park et al.,2019)。在追求投資組合整體價值最大化而非單個企業利潤最大化的目標驅動下,共同機構投資者有充分的動機減少投資企業的過度競爭,避免因競爭導致的投資企業之間的利益侵占(雷雷等,2023),甚至促使投資企業聯合一致達成同盟。一方面,共同機構投資者會利用行業樞紐、資源優勢以及對投資企業決策的話語權,構建利益同盟,提升投資組合整體的市場份額與議價能力,從而以較強的市場競爭力獲取可觀的投資回報。對于投資企業而言,共同機構投資者牽頭的戰略結盟提高了企業的產品競爭力與市場地位,弱化了企業為增加市場競爭強度而進行ESG 投入的意愿(Cheng et al.,2022)。另一方面,ESG 投資需要企業投入一定資源,其回報周期較長且具有不確定性,無法使企業價值在競爭激烈的市場環境中顯著提升。共同機構投資者更傾向于減少企業ESG 投資,將資源用于更能提升投資組合價值的戰略安排中。客觀上,在ESG 披露水平提升但ESG 實踐意愿降低的影響下,ESG 披露與ESG 實踐表現之間的缺口——ESG漂綠程度就會增加。

基于以上理論分析,本文提出下列假設:

H1b:共同機構投資者會增加企業ESG 漂綠行為。

三、實證設計

(一)變量設計

1. 因變量

企業ESG 漂綠行為(Gwash)。漂綠指企業夸大環境表現以掩蓋不良的環境績效(Marquis etal.,2016)。ESG 報告由于披露標準尚未統一且監管較乏力,成為企業漂綠行為的普遍選擇形式。企業出于漂綠目的披露的ESG 報告具有高表現得分、低實際得分的特點(Yu E P et al.,2020)。本文參考現有研究(Zhang,2023),采用下列方法構建ESG 漂綠行為指標: