政務服務信息化能驅動企業數字化轉型嗎?

2024-08-09 00:00:00韓國高郭曉杰

產業經濟評論 2024年4期

摘 要:推動經濟社會數字化轉型是建設數字中國的重要抓手。本文基于2011-2017 年中國上市公司數據實證研究了政務服務信息化對企業數字化轉型的影響。研究結果表明,政務服務信息化對企業數字化轉型具有顯著的促進作用。政務服務信息化通過降低經營成本、優化人力資本結構和提升創新能力促進企業數字化轉型。政務服務信息化對中小企業、高融資約束企業、營商環境完善地區企業及數字金融發達地區企業數字化轉型的驅動效應更大。此外,政務服務信息化對企業數字化轉型的促進作用存在空間溢出效應。本文為驅動企業數字化轉型和推進政府治理理念創新提供重要參考。

關鍵詞:政務服務信息化;數字化轉型;溢出效應;PSM-DID

DOI:10.19313/j.cnki.cn10-1223/f.20240624.002

一、引 言

伴隨新一代信息技術的快速發展,數字經濟已成為新時代引領中國經濟社會發展的強勁動能,推動生產、生活和治理方式發生深刻變革。2022 年中國數字經濟規模達到50.2 萬億元,占GDP 比重高達41.5%,同比名義增長率為10.3%,已經連續11 年顯著高于同期GDP 名義增速。黨的二十大報告指出要“加快發展數字經濟,促進數字經濟和實體經濟深度融合”,2023 年政府工作報告也指出要大力發展數字經濟,加快傳統產業和中小企業數字化轉型。數字經濟深刻改變實體經濟的要素資源、產業結構和發展模式,促進數字經濟與實體經濟深度融合是對沖經濟下行壓力的必要之舉,也是構建現代化產業體系根基、推動經濟高質量發展的重要任務。企業作為實體經濟的踐行主體,其數字化轉型是降本增效、提高效率和競爭力的重要手段,也是實現業務模式重塑和高質量發展的重要引擎和核心戰略。然而《2022 埃森哲中國企業數字轉型指數研究》顯示,中國僅有17%的企業轉型程度處于領先地位,平均成績只有52 分,企業數字化轉型成效并不理想。數字技術在企業嵌入與應用方面仍面臨轉型資金支持不足、數字人才缺乏和技術難度大等問題,而且這種技術變革還要與企業自身組織、制度和戰略等相適配,高額轉型成本和短期收益不確定使得企業陷入不能轉、不會轉、不愿轉和不敢轉的轉型困境。同時,作為一種技術改造與創新模式,企業數字化轉型因“技術外溢”效應產生的正外部性也可能受到抑制(余典范等,2022)。因此,能否切實破解數字化轉型困境,成為新時代企業破局重塑和全新發展的關鍵,亟需尋找有效突破路徑。

政務服務信息化建設以優化行政審批流程、提高信息公開水平和提升政務服務效能等持續優化營商環境,是解決企業資金、人才和技術難題的重要治理模式轉變。我國政務服務信息化建設已得到長遠發展,歷經電子政務建設、“互聯網+政務服務”建設和數字政府建設,政務服務信息化取得顯著成效(黃壽峰和趙巖,2023)。聯合國電子政務調查報告數據顯示,我國電子政務發展指數由2012 年的0.535 9 增長至2022 年的0.811 9,排名從2012 年的第78 位升高至2022 年的第43位。同時數字政務協同服務效能大幅提升,全國一體化政府服務平臺用戶超10 億人,大批高頻政務服務事項實現“一網通辦”“跨省通辦”。政務服務信息化不僅能降低市場主體的制度性交易成本,還能在政企互動過程中向企業傳遞數字化轉型經驗,實現政企之間有效的資源傳遞與信息共享,解決企業數字化轉型過程中的成本高企和資源不足等問題,為突破企業數字化轉型困境提供了可行思路。2022 年,國務院頒布的《關于加強數字政府建設的指導意見》中指出,加強數字政府建設是引領驅動數字經濟發展和數字社會建設、營造良好數字生態、加快數字化發展的必然要求,要“以數字政府建設全面引領驅動數字化發展”,也再次印證政務服務信息化建設可能是驅動數字化轉型的重要抓手。鑒于此,本文擬深入考察政務服務信息化能否驅動企業數字化轉型,其具體作用機制如何,其驅動效果是否會因外部條件變化而呈現差異。這些問題的科學回答,不僅為以數字化轉型驅動政府治理方式變革、實現國家治理體系和治理能力現代化提供微觀決策參考,而且對加快現代化產業體系建設、促進傳統產業改造提升和數字中國建設等具有重要的現實意義。

與本文研究主題直接相關的文獻主要有兩類:第一類是政務服務信息化的相關文獻。現有文獻主要從電子政務和政府數據開放角度出發,發現政務服務信息化對腐敗具有抑制作用(Elbahnasawy,2014),有助于提升公民滿意度和政府信任(Park,2011;Kim 和Lee,2012;Ma 和Zheng,2019),提高公共政策效率(劉誠等,2020);電子政務會優化營商環境(范合君等,2022),提升企業投資效率(于文超等,2020),為家庭創業提供便利(Das 等,2021),促進對外直接投資(Han 等,2021)、降低貿易成本進而促進企業出口(李磊和馬歡,2022)。政府數據信息開放有助于優化營商環境、增強企業能力和促進高質量創新,進而提高企業全要素生產率(曲永義和王可,2022;彭遠懷,2023)。第二類是企業數字化轉型動因的相關文獻。數字化轉型具有高成本、高風險等特征,企業主動開展數字化轉型的動機相對較低,現有研究大部分集中在外部因素,發現基礎設施建設、政府補助、社會網絡、政治關聯和產業政策等對企業數字化轉型具有顯著促進作用(毛寧等,2022;宋晶和陳勁,2022;張志元和馬永凡,2022;王雪冬等,2022;陳玉嬌等,2022;王海等,2023;尚洪濤和宋岸玲,2023;陳和等,2023),社保繳費負擔、政策不確定性也會倒逼企業開展數字化轉型來應對外部成本和風險(夏常源等,2022;祝樹金等,2023);少部分文獻關注到高管背景、領導風格等內部因素,基于高階梯隊理論發現高管具有信息技術背景與海外背景、管理層擁有民主領導風格和高效戰略管理有助于企業數字化轉型(Porfirio 等,2021;吳育輝等,2022;張慧和黃群慧,2024)。事實上,作為政務服務信息化的最新進展,數字政府建設能夠加快社會生產要素流動,維持積極公正的營商環境,制定更為契合企業需求的公共政策,進而賦能數字經濟發展(徐夢周和呂鐵,2020),為企業獲取數字知識與資源以及數據技術支持提供便利,從而賦能企業數字化轉型(周雪峰等,2022)。但鮮有文獻直接研究政務服務信息化對企業數字化轉型的影響及其機理,這為本文留下了研究空間。

本文的邊際貢獻主要體現在三個方面:第一,豐富了政務服務信息化經濟效果的相關研究。現有研究從公共服務水平、企業創新等角度考察了政務服務信息化的影響效應(曲永義和王可,2022;黃壽峰和趙巖,2023),但鮮有文獻從政務服務信息化驅動數字化轉型協同發展這一視角展開討論。基于此,本文著重分析政務服務信息化對企業數字化轉型的影響,豐富政府治理方式變革微觀經濟效應的相關研究。第二,現有文獻多側重討論數字化轉型對企業發展的經濟效應(吳非等,2021;趙宸宇等,2021;葉永衛等,2022;韓國高等,2022;李樹和王雨,2023;胡潔等,2023),缺乏對企業數字化轉型動因的相關研究。本文從政務服務信息化視角拓展了企業數字化轉型的動因研究,并為政府在推動數字經濟發展中的作用提供了新視角。第三,現有文獻對政務服務信息化驅動企業數字化轉型的作用機制討論不足,為此,本文從成本、人力資本和創新等視角厘清了政務服務信息化的作用發揮渠道,明確政務服務信息化驅動企業數字化轉型的內在機理。此外,本文還討論了政務服務信息化對企業數字化轉型的空間溢出效應,不僅能夠全面評估政務服務信息化的實踐效果,還可為地區間統籌推進數據治理提供有益的政策參考。

二、理論分析與研究假設

企業數字化轉型不是一項孤立的活動,而是企業與外部主體不斷交互以獲取數字技術、知識和資金等相關資源的過程(胡青,2020)。首先,政務服務信息化具有強大的正向溢出效應,可以向企業傳授數字化轉型成功經驗。企業可以從政務服務信息化過程中學習如何將自身業務與數字技術相融合,從而實現自身生產流程和生產技術數字化轉型(李磊和馬歡,2022)。數字化轉型服務平臺作為政務服務信息化促進企業數字化轉型的代表性平臺,不僅公開提供轉型知識資料及研究成果,而且為企業提供轉型診斷和培訓服務,助力解決企業轉型過程中面臨的障礙。其次,政務服務信息化通過改變政府管理服務的方式,進一步釋放數據紅利,在財力、人力、技術等方面為企業數字化轉型賦能。與傳統政務服務方式相比,政務服務信息化不但因其政務服務過程的透明性和高效性降低企業尋租成本和交易費用,還由于其能降低經濟政策不確定性而便于企業獲得貸款、降低企業融資成本,使得企業擁有更多的資金來開展數字化轉型。政務服務信息化有助于減少材料重復提交和循環證明事項,減少企業對此類低技能勞動力需求,并促使企業雇傭熟練掌握互聯網技術應用的高技能人才,優化企業人力資本結構,為企業數字化轉型提供人才支撐。政務服務信息化還能憑借自身豐富的信息化經驗,通過政府網站向企業傳遞創新技術以及創新經驗,增強企業創新意識和創新能力,為數字化轉型筑牢技術基礎。最后,企業在享受政務服務信息化帶來的便捷性和高效性的過程中,感知到自身開展數字化轉型的必要性,降低了企業內部的數字化觀念沖突,從而使企業內部數字化主體間形成一致的行為偏好。同時,政務服務信息化使得企業需要通過網絡接收政府公布信息,電子報稅、資質認證等治理行為也需要以數字化方式驅動(李磊和馬歡,2022),從而倒逼企業不得不進行數字化轉型。基于上述分析,本文提出:

假設1:政務服務信息化會促進企業數字化轉型。

政務服務信息化通過減少企業尋租成本、交易費用和融資成本等經營成本,從而增加企業現金流,促進企業數字化轉型。第一,政務服務信息化極大地便利了政企間交流互動,有利于實現企業數字化轉型相關投資項目審批的實時化和透明化①,有助于壓縮辦事人員的尋租空間,從而降低企業在數字化轉型過程中所需要付出的尋租成本(楊蘭品和向乾,2022)。第二,政務服務信息化不僅能夠提供便捷高效的政務服務,使得企業能隨時隨地進行線上業務辦理,還能提供在線交流互動,回復企業業務辦理咨詢中的疑點難點,降低企業的交易費用(徐霞和蔡熙乾,2021)。第三,政務服務信息化通過政府信息公開及時準確地發布并解讀政策,向市場釋放更加明確和積極的政策預期,減少企業經營過程中面臨的經濟政策不確定性(于文超等,2020),企業貸款違約風險下降,銀行貸款審批難度降低引致貸款審批成本降低,使得企業的融資成本下降(宋全云等,2019;張明昂等,2023)。眾所周知,企業數字化轉型中數字化技術的應用、數字化軟硬件設備的購置等均需要大量的資金支持,且資金使用期限較長(張志元和馬永凡,2022)。企業各類經營成本下降有助于增加企業現金流,改善企業內部財務狀況,為企業開展數字化轉型提供重要的基礎性資源和保障(張志元和馬永凡,2022),發揮資金的撬動作用。基于上述分析,本文提出:

假設2:政務服務信息化將通過降低企業經營成本促進企業數字化轉型。

政務服務信息化能夠通過替代低技能勞動力、增加高技能勞動力需求來改善企業人力資本結構,進而促進企業數字化轉型。政務服務信息化一方面能夠縮減辦事流程,并提高政企間溝通效率,替換信息錄入、材料提交等常規性和重復性的工作崗位(潘毛毛和趙玉林,2020),減少企業對低技能勞動力的需求,即對低技能勞動力產生替代效應;另一方面,因政府網站及其相關在線服務對企業人力資本的知識技能要求較高,這就要求企業雇傭更多高技能勞動力以高效完成政府任務對接,增加企業對高技能勞動力的需求(江永紅等,2016),即對高技能勞動力產生創造效應,這種創造效應和替代效應相互疊加,會優化企業的人力資本結構。企業數字化轉型涉及數字技術的開發和應用,對于高技能人才的需求相對較高(許為賓等,2023)。高技能勞動力能夠提高企業對新知識的吸收能力,有利于企業開發利用數字技術,并將數字技術與企業原有技術體系相融合,從而推動企業數字化轉型(毛寧等,2022)。同時,高技能勞動力所具備的數據分析和問題解決能力能夠輔助和補充數字技術的應用落地,滿足數字化推進過程中的技術要求,從而提升企業數字化轉型程度(夏常源等,2022)。因此,政務服務信息化有助于為企業積累充足的人力資本。基于上述分析,本文提出:

假設3:政務服務信息化將通過優化企業人力資本結構促進企業數字化轉型。

政務服務信息化通過提供更多創新資源和自身的創新溢出提高企業創新能力,進而促進企業數字化轉型。政務服務信息化通過建立政府網站和數據庫,為科研人員提供多樣化創新數據資源,提高創新知識的傳播效率(黃壽峰和趙巖,2023),從而促進企業創新水平的提高。另外,政府不斷進行信息化建設和創新,也為企業提供了創新模仿的機遇。根據創新擴散理論,組織成員頻繁利用創新成果可以擴散至其他成員(李云鶴等,2022),因此,在引領企業、高等院校與科研機構進行產學研合作的過程中,政府政務信息化過程中所積累的創新思想及創新產品會溢出至企業(任弢等,2023),促使企業提高技術創新意識和能力。政務服務信息化通過提供更豐富的研發創新信息和資源,使得企業處于研發創新的技術生態環境,滿足企業數字化轉型對技術創新的需求,從而展現出了一定的數字化轉型增強效果(楊賢宏等,2021)。企業在創新投入選擇中會廣泛搜尋前沿技術與創新案例,更會敏銳地感知到數字經濟趨勢與數字化轉型優勢,不斷挖掘數字技術信息與可行的數字化轉型方案(Liu 等,2011),以供企業選擇業務契合的轉型方向以及與之匹配的數字技術。企業創新水平提升能為目標數字技術研發提供堅實的硬件配置與必要的基礎技術支持,有助于企業加快利用數字技術落實既定的數字化轉型方案,有效推動企業數字化轉型(吳非等,2021)。基于上述分析,本文提出:

假設4:政務服務信息化將通過提升企業創新能力促進企業數字化轉型。

三、研究設計

(一)模型設定

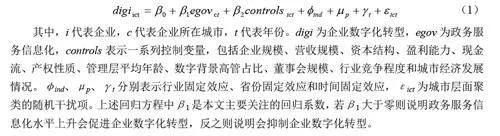

為研究政務服務信息化對企業數字化轉型的影響,本文設定如下模型進行檢驗:

(二)變量設定

1. 被解釋變量

企業數字化轉型(digi)。借鑒吳非等(2021)、趙宸宇等(2021)的研究,本文采用文本分析法來構造企業數字化轉型指標,利用Python 對上市公司年報中管理層討論與分析的內容進行文本分析,統計與企業數字化轉型相關的關鍵詞詞頻,并將其歸結為人工智能技術、區塊鏈技術、云計算技術、大數據技術以及技術實踐應用五個維度,將五個維度的詞頻數據分別進行標準化處理后,利用熵值法合成企業數字化轉型程度。

2. 核心解釋變量

政務服務信息化(egov)。參考曲永義和王可(2022)的方法,本文使用我國2011-2017 年地級以上城市政府網站建設總體情況衡量政務服務信息化水平,該指標主要考察政府門戶網站信息公開、在線服務、互動交流、用戶體驗等情況。具體地,信息公開主要從信息公開度、內容時效性、依申請公開、政策易用性、專題時效性、新聞發布會、平臺搭建、開放領域等角度進行考察;在線服務主要從查詢服務、便民信息、服務層級、網上預審、一體化服務、一站式服務、辦事導航等角度進行考察;互動交流主要從在線訪談、信箱渠道和民意征集等角度進行考察;用戶體驗主要從微博微信、移動APP、自助服務、智能檢索、關鍵詞排名及外鏈、SEO 優化、安全技術等角度進行考察。數據來源于中國社會科學院信息化研究中心與國脈互聯政府網站評測研究中心聯合發布的《中國政府網站發展研究報告》。

3. 控制變量

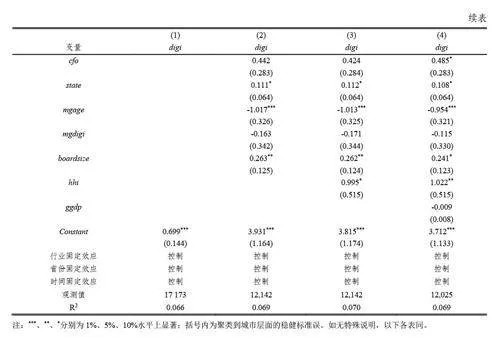

本文的控制變量包括:企業規模(size),以企業總資產的對數值衡量;營收規模(sale),以企業營業收入的對數值衡量;資本結構(pca),以企業流動資產比率衡量;盈利能力(roa),以總資產利潤率衡量;現金流(cfo),以企業經營活動現金流衡量,并使用總資產進行標準化;產權性質(state),為虛擬變量,若控股股東是國有企業,為1,否則為0;管理層平均年齡(mgage),以管理層平均年齡加1 的對數值衡量;數字背景高管占比(mgdigi),以數字背景高管人數占高管總人數的比重來衡量;董事會規模(boardsize),以董事會人數加1 的對數值衡量;行業競爭度(hhi),以赫芬達爾指數衡量;地區經濟發展情況(ggdp),以地區國民生產總值增長率衡量。

(三)數據來源

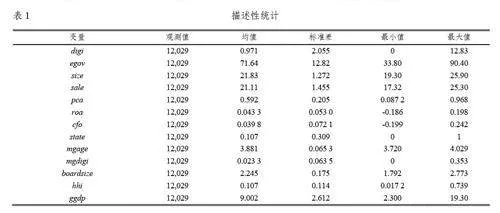

本文選取2011~2017 年的中國滬深A 股上市公司數據為研究樣本,并對該數據進行如下處理:第一,剔除金融類企業;第二,剔除ST 處理、*ST 處理的樣本;第三,對連續型變量進行上下各1%水平的縮尾處理;最后,以 2011 年為基期,根據各省份CPI 指數對企業總資產、主營業務收入等進行平減化處理。政務服務信息化數據來源于《中國政府網站發展研究報告》。企業數字化轉型數據來源于上市公司年報。企業層面控制變量數據來源于國泰安數據庫(CSMAR),城市層面控制變量數據來源于《中國城市統計年鑒》,省份層面變量數據來源于《中國統計年鑒》,所使用公司專利數據來源于中國研究數據服務平臺(CNRDS)。主要變量的描述性統計如表1 所示。

四、實證結果分析

(一)基準回歸結果

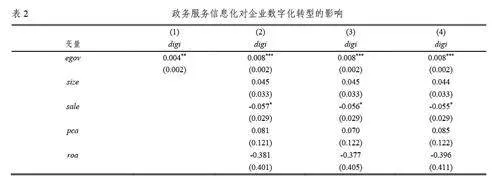

本文首先利用式(1)檢驗政務服務信息化對企業數字化轉型的影響,結果如表2 所示。其中第(1)列為不加入控制變量的結果,在此基礎上,第(2)-(4)列分別增加了企業層面、行業層面和城市層面的控制變量。可以發現,無論是否引入控制變量,政務服務信息化(egov)這一變量的估計系數均顯著為正,表明政務服務信息化能夠顯著促進企業數字化轉型。政府在與企業互動的過程中,會將其信息化應用及運行經驗傳遞至企業,并通過各種政府網站使得企業更加方便快捷地獲得數字化轉型資源,賦能企業數字化轉型。假設1 得以驗證。

(二)內生性檢驗

本文基準回歸結果可能面臨一定的內生性問題,一方面,政企合作是政務服務信息化建設運營的主要模式,隨著當地企業數字化轉型程度不斷提高,有可能導致地方政府的政務服務信息化建設水平提升,導致雙向因果關系問題;另一方面,囿于政務服務信息化建設數據的可得性,使用政府網站建設情況作為政務服務信息化的度量指標可能存在一定的度量誤差。為緩解上述內生性問題,本文利用PSM-DID 模型和工具變量法進行模型檢驗。

1. PSM-DID 模型

借鑒曲永義和王可(2022)的做法,本文采用信息惠民試點這一外生政策沖擊來緩解模型可能存在的內生性問題。2014 年國家發改委發布《關于同意深圳市等80 個城市建設信息惠民國家試點城市的通知》,要求各試點城市構建統一的城市信息惠民公共服務平臺,實現公共服務事項和社會信息服務的全人群覆蓋、全天候受理和“一站式”辦理,但2014 年的“信息惠民”建設并不涉及對企業的服務。2016 年國務院發布《關于加快推進“互聯網+政務服務”工作的指導意見》(以下稱《指導意見》)則明確要求優化簡化政務服務事項流程,對與企業密切相關的服務事項推行網上受理、網上辦理、網上反饋,做到政務服務“應上盡上、全程在線”,最大程度利企便民。特別地,《指導意見》明確提出在2017 年底前在信息惠民國家試點城市間初步實現政務服務“一號申請、一窗受理、一網通辦”。因此,本文借助《指導意見》的城市試點進行政務服務信息化的效應識別。

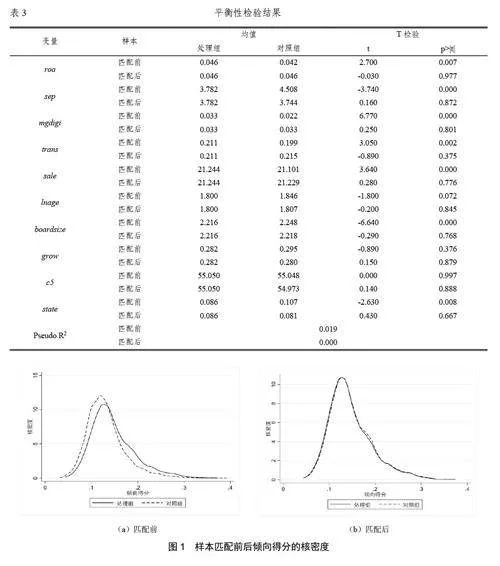

利用這一外生政策沖擊,本文構建PSM-DID 模型來考察政務服務信息化對企業數字化轉型的影響效應,將處在信息惠民國家試點城市的企業作為處理組,而將處在其他地區的企業作為控制組。首先,利用傾向得分匹配方法為信息惠民國家試點城市的企業匹配一組在企業特征方面接近但并未處于信息惠民國家試點城市的樣本企業,選取總資產收益率(roa)、兩權分離率(sep)、數字高管占比(mgdigi)、交易費用(trans)、營收規模(sale)、上市年齡(lnage)、董事會規模(boardsize)、成長性(grow)、前五大股東持股比例(c5)、控股股東性質(state)作為匹配的協變量進行傾向得分匹配,采用卡尺近鄰匹配方法,按照“一配三、有放回、卡尺為0.005”的原則,借助Probit 模型為處理組尋找相近特征的控制組。其次,對傾向得分匹配過程中的所有協變量進行平衡性檢驗,表3 表明匹配后所有協變量都不存在顯著的組間均值差異,滿足平衡性假設。此外,傾向得分匹配法還需要滿足共同支撐條件,從圖1 匹配前后的核密度圖可以發現,與匹配前相比,匹配后處理組和控制組的樣本分布具有較好的一致性,且重合區域足夠大,說明利用PSM 方法進行樣本匹配有效。

利用傾向得分匹配后的樣本進行如下雙重差分檢驗:

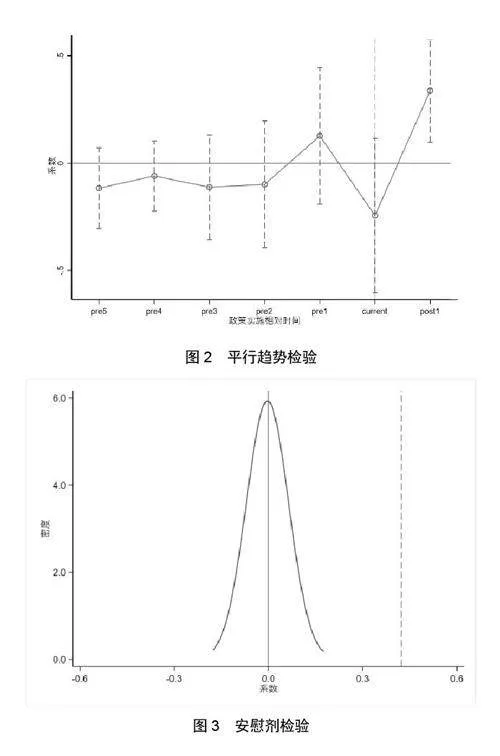

為確保上述模型中試點城市企業與非試點城市企業的數字化轉型程度在2016 年及以前保持一致變動趨勢,本文引入一系列時間虛擬變量與試點城市企業二值變量的交互項進行平行趨勢檢驗,具體設定如下:

同時,為減輕遺漏變量對估計結果的影響,本文在樣本城市中隨機抽取80 個城市作為虛假處理組城市,其他城市作為虛假對照組城市,將上述過程重復500 次并重新進行回歸估計,進行安慰劑檢驗。圖3 給出了安慰劑檢驗所得系數的概率密度分布圖,可以看出估計系數基本服從以0 為均值的正態分布,且遠小于回歸估計系數,表明本文雙重差分模型的估計結果不太可能受不可觀測因素所驅動。

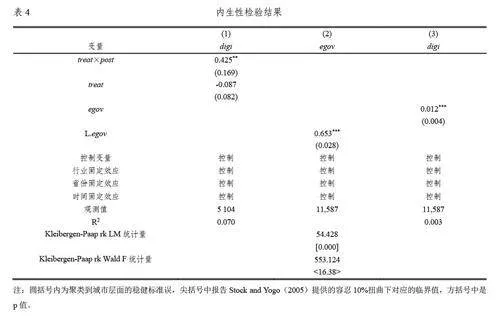

2. 工具變量法

本文參照范合君等(2022)的做法,將解釋變量滯后一期作為當期政務服務信息化的工具變量進行內生性檢驗。前一期政務服務信息化是當期政務服務信息化的重要參考,而前一期政務服務信息化不會直接影響到該地區企業當期的數字化轉型決策,該工具變量能夠同時滿足相關性和外生性兩個假設條件。表4 第(2)-(3)列報告了工具變量法兩階段最小二乘法的估計結果。第(2)列為以政務服務信息化為被解釋變量、引入滯后一期政務服務信息化作為解釋變量的第一階段回歸結果,工具變量的估計系數顯著為正,Kleibergen-Paap rk LM 統計量與Kleibergen-Paap rk Wald F統計量表明本文不存在工具變量不可識別和弱工具變量問題。第(3)列為第二階段的回歸結果,可以看出政務服務信息化的估計系數依然顯著為正,說明政務服務信息化仍能促進企業數字化轉型,本文的研究結論較為穩健。

(三)穩健性檢驗

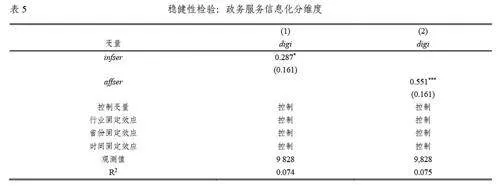

1. 政務服務信息化分維度對企業數字化轉型的影響。政務服務信息化建設涉及信息公開、在線服務、互動交流、用戶體驗等多方面內容,不同維度對企業數字化轉型的促進作用可能不同,因此本文進一步分維度考察政務服務信息化對企業數字化轉型的驅動效果。囿于《中國政府網站發展研究報告》僅對信息公開(infser)和在線服務(affser)指標進行連續公開,為此,本文僅探討信息公開和在線服務對企業數字化轉型的影響。表5 的估計結果表明,信息公開(infser)和在線服務(affser)均對企業數字化轉型(digi)產生正向影響,且在線服務對企業數字化轉型的影響更大。政務服務網站所提供的信息公開和在線服務均能對企業數字化轉型產生促進作用,政府信息公開能夠降低企業信息搜尋成本(張明昂等,2023),激發企業數字化轉型動力,而在線政務服務能線上完成企業繳稅、資質認證等事項,實現企業“少跑腿”(張邦輝等,2021),更能促進企業數字化轉型。

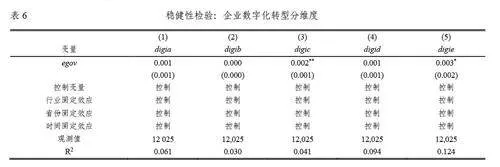

2. 政務服務信息化對企業數字化轉型分維度的影響。企業數字化轉型是不同技術維度的綜合表現,本文參考吳非等(2021)的方法,使用各細分維度詞頻數加1 取對數來分別衡量人工智能(digia)、區塊鏈(digib)、云計算(digic)、大數據(digid)以及技術實踐應用(digie)等技術水平,進一步考察政務服務信息化對企業數字化轉型各技術維度的影響。表6 的估計結果表明,政務服務信息化(egov)對企業數字化轉型分維度中的云計算(digic)和技術實踐應用(digie)產生顯著的正向促進效應,但對人工智能(digia)、區塊鏈(digib)、大數據(digid)的正向促進效應不顯著。這意味著政務服務信息化對企業云計算技術和技術實踐應用具有顯著影響,對企業人工智能技術、區塊鏈技術和大數據技術的促進效應并不明顯。可能是因為云計算技術能夠高效整合政務服務內容,在政務服務信息化建設中得到有效使用(劉麗儀和陳天鑄,2022);技術實踐應用在政務服務信息化中也必不可少,可以為企業數字化轉型提供對應技術資源和服務以及經驗參考。而人工智能技術和區塊鏈技術在政務服務領域的實際應用還較為有限(陳濤等,2018;侯衡,2018);大數據技術雖在政務信息化中已得到廣泛使用,但因業務部門與信息化部門的脫離,數據價值未得到充分發揮(王曉波,2022)。因此,政務服務信息化對企業數字化轉型中人工智能、區塊鏈和大數據技術的提升作用并不明顯。

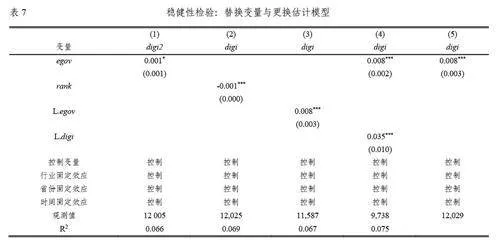

3. 替換變量。(1)參考祝樹金等(2023)的做法,使用數字化相關詞頻在管理層討論與分析中總詞頻的占比來測度企業數字化轉型(digi2),結果如表7 第(1)列所示,發現政務服務信息化(egov)的系數仍顯著為正。(2)使用政務服務信息化排名(rank)①來替換解釋變量的度量方式,結果如表7 第(2)列所示,發現政務服務信息化排名(rank)的系數在1%的水平上顯著為負,說明政務服務信息化排名越低,即政務服務信息化水平越高,越能有效促進企業數字化轉型。(3)本文還將政務服務信息化(egov)做滯后一期處理后進行回歸分析,結果如表7 第(3)列所示,發現滯后一期政務服務信息化的估計系數在1%的水平上顯著為正,說明研究結果較為穩健。

4. 更換估計模型。為了避免企業數字化轉型的慣性產生的干擾,本文在控制變量中加入企業前一年數字化轉型程度(L.digi)進行回歸,回歸結果如表7 第(4)列所示,發現政務服務信息化(egov)的估計系數在1%水平上顯著為正。由于部分企業在某些年份年報中并不涉及數字化轉型相關詞匯,本文樣本中企業數字化轉型(digi)為0 的樣本占比達到18%以上,屬于下限受限問題。對此,本文采用以0 為臨界點的左歸并Tobit 模型重新估計,回歸結果如表7 第(5)列所示,發現政務服務信息化(egov)的估計系數仍顯著為正,說明本文的研究結論穩健。

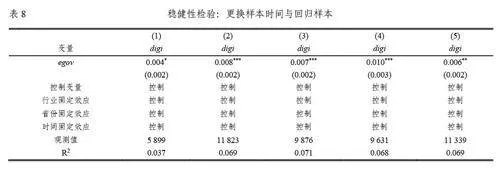

5. 更換樣本時間。考慮到中國于2015 年遭遇股災,外部金融環境發生的重大沖擊將阻滯企業數字化轉型進程。而國務院在2015 年發布的《促進大數據發展行動綱要》則促進了企業數字化轉型的加速。為規避重大沖擊事件的傳染性與后效性,本文刪除2015 年之后的樣本后重新進行回歸,結果如表8 第(1)列所示,發現政務服務信息化(egov)的估計系數仍顯著為正。

6. 更換回歸樣本。(1)剔除辦公地遷移樣本。考慮到企業可能出于獲取政府補助等獲利動機遷移辦公地點,而遷移后需要一定時間適應當地政務服務信息化,因此,本文參考余典范等(2022)的方法,剔除在樣本期發生辦公地遷移的企業。(2)剔除信息產業樣本。考慮到信息產業企業的經營范圍往往與數字技術相關業務密切相關,企業年報中的描述并不能完全代表企業數字化轉型,從而影響本文企業數字化轉型指標的準確性,因此,本文參考吳育輝等(2022)的做法,剔除計算機、通信和其他電子設備制造業(C39)和信息傳輸軟件和信息技術服務業(I63、I64、I65)的企業樣本。(3)排除企業策略性披露行為的影響。考慮到企業年報中數字化轉型相關表述可能受企業提升自身聲譽等策略性行為影響,因此,本文剔除數字化轉型程度為0 的樣本。信息披露考核曾經為不合格的企業更傾向于采取策略性披露行為,因此,本文也剔除曾經被深交所信息披露考核評級為不合格的企業樣本。根據上述思路更換回歸樣本之后,回歸結果分別如表8 第(2)-(5)列所示,發現政務服務信息化(egov)的估計系數均顯著為正,說明本文基準回歸結論依然穩健。

五、機制檢驗與異質性分析

(一)機制檢驗

根據前文的理論分析,本文從企業經營成本、人力資本結構和創新驅動等角度對政務服務信息化促進企業數字化轉型的作用機制進行檢驗,具體模型設定如下:

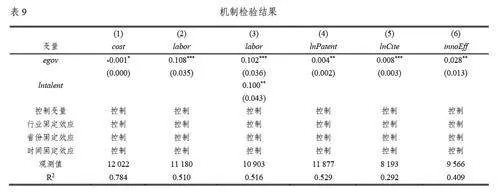

表9 給出了作用機制的檢驗結果。第(1)列給出了經營成本機制的檢驗結果,可見政務服務信息化(egov)的估計系數顯著為負,說明政務服務信息化有助于降低企業經營成本。政務服務信息化水平的提高通過公開業務辦理過程降低企業尋租成本,通過在線政務服務咨詢降低企業交易費用,通過降低貸款審批難度降低融資成本,這些經營成本的降低節省了日常經營所需現金流,為數字化轉型提供大量資金支撐,形成強大的正向激勵。第(2)列給出了人力資本機制的檢驗結果,可見政務服務信息化(egov)的估計系數在1%的水平上顯著為正,表明政務服務信息化顯著地促進了企業人力資本結構升級。考慮到高技能人才流入可能是因為人才政策本身發揮作用,本文參考劉春林和田玲(2021)的方法,進一步構造人才政策支持變量(lntalent)以排除人才政策影響。第(3)列結果顯示,在排除了人才政策影響后,政務服務信息化(egov)仍能顯著促進企業人力資本結構升級。政務服務信息化能夠替代重復性低技能勞動力,并促使企業雇傭高技能勞動力,進而優化企業人力資本結構。高技能人力資本所具有的更豐富的知識和更高的能力使得企業的技術和設備得以有效使用,數字化工作任務得以有效完成,從而提高企業數字化轉型程度。第(4)-(6)列給出了創新機制的檢驗結果,可見政務服務信息化(egov)的估計系數均顯著為正,表明政務服務信息化顯著促進了企業各方面的創新能力。政務服務信息化一方面通過公開數據庫提高企業創新效率,另一方面能潛移默化地將自身創新思想溢出至企業,并實現創新成果共享,企業創新數量、質量和效率均得到提高。而創新能力的提高能筑牢技術創新的底座,推動企業數字化轉型。至此,假設2、假設3、假設4 得以驗證。

(二)異質性分析

1. 企業規模的異質性

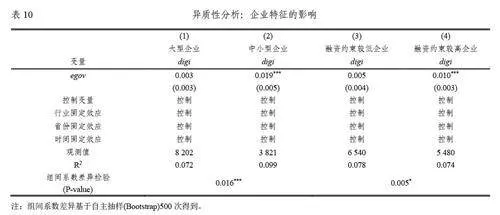

本文參考國家統計局發布的《統計上大中小微型企業劃分辦法(2017)》,根據企業當年的員工人數和營業收入將樣本劃分為大型企業和中小型企業①,分組回歸結果如表10 第(1)-(2)列所示。可以看到政務服務信息化(egov)的估計系數在中小型企業顯著為正,而在大型企業則不再顯著;分組后的組間系數差異檢驗結果顯示,政務服務信息化對大型企業和中小型企業數字化轉型的影響具有顯著的差異,表明政務服務信息化更能促進中小型企業數字化轉型。可能的原因是,中小型企業在數字化進程中面臨資金匱乏、創新能力不足等問題(王海等,2023),政務服務信息化不僅有利于幫助中小型企業節約經營成本,改善企業財務狀況,并且還能助其吸引高技能人才,獲取并整合多種創新資源,促進研發創新,因而對中小型企業數字化轉型的推動作用更加明顯。在熊彼特的創新理論中,大型企業擁有更多專業知識和研發信息,研發實力和創新能力相對更強,并且其原本的高技能勞動力儲備水平相對更高(葉永衛等,2022),其人力資本和創新能力的提升空間有限。因此,政務服務信息化對企業人力資本和創新能力的提升效果相對較弱,使得其對大型企業數字化轉型的影響相對較少。

2. 融資約束的異質性

本文采用企業SA 指數的中位數將樣本劃分為融資約束較高和融資約束較低兩個樣本,分組回歸結果如表10 第(3)-(4)列所示。可見政務服務信息化(egov)的估計系數在融資約束較高企業顯著為正,而在融資約束較低企業則不顯著,且組間系數差異檢驗顯示,政務服務信息化對融資約束較高企業和較低企業數字化轉型的影響具有顯著差異,這表明政務服務信息化對融資約束較高企業數字化轉型的促進作用更強。可能的原因是,一方面,融資約束較高的企業財務基礎薄弱,難以維系高昂的數字技術投資,而政務服務信息化所降低的經營成本能在一定程度上緩解資金不足困境,賦能企業數字化轉型;另一方面,較高的融資約束會制約企業創新活動(鞠曉生等,2013),政務服務信息化能夠幫助企業獲取外部創新資源,促進企業創新和數字化轉型。而融資約束較低的企業擁有更多的金融資源以雇傭高技能員工、購買先進設備,企業資金、人才、創新儲備較充足,各方面實踐經驗與知識資源得到充分利用,企業數字化轉型受自身資源限制較小,政務服務信息化對企業人力資本和創新能力的驅動效果相對較小,因而政務服務信息化對企業數字化轉型的提升作用較弱。

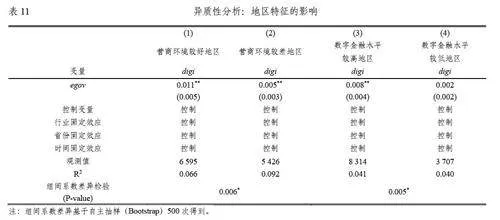

3. 營商環境的異質性

本文參考李志軍等(2019)的方法,構建城市營商環境指標,按照中位數將樣本劃分為營商環境較好地區和營商環境較差地區。分組回歸結果如表11 第(1)-(2)列所示。可以發現兩組中政務服務信息化(egov)的估計系數均顯著為正,且營商環境較好地區的估計系數遠大于營商環境較差地區,且組間系數差異檢驗顯示,政務服務信息化對營商環境較好地區和較差地區企業數字化轉型的影響具有顯著差異,這表明政務服務信息化對營商環境較好地區的企業數字化轉型驅動作用更強。可能的原因是,地區營商環境較好時,行政執法及相應監管措施較為完善,企業尋租行為相對較少(余漢等,2023),且該地區借貸雙方之間的信息不對稱程度較低,銀行的信用風險降低,從而企業借貸成本較低(周澤將等,2020),因此,當政務服務信息化發揮作用時,完善的營商環境能夠與其相互配合,為企業數字化轉型提供充足的資金支持。同時,營商環境較好的地區會產生人才虹吸效應,能夠吸引更多高技能人才(牛志偉等,2023),再加上該地區大量的科研院所(余漢等,2023),為企業進行創新活動提供堅實的技術支撐,提高了企業創新效率(王磊等,2022),當政務服務信息化發揮作用時,該地區能夠為企業提供高技能人才和先進技術保障,從而強化政務服務信息化對企業數字化轉型的推動效果。而在營商環境較差的地區,市場機制所能提供的資源較為有限,受制于當地人力資本和技術資源的匱乏,政務服務信息化建設效果難以發揮,對企業數字化轉型促進作用較小。

4. 數字金融的異質性

本文使用數字普惠金融指數的中位數將樣本劃分為數字金融水平較高和數字金融水平較低兩組,分組回歸結果如表11 第(3)-(4)列所示。可以發現政務服務信息化(egov)的估計系數在數字金融水平較高地區的企業顯著為正,而在數字金融水平較低地區的企業則不顯著,且組間系數差異檢驗顯示,政務服務信息化對數字金融水平較高地區和水平較低地區企業數字化轉型的影響具有顯著差異,這表明政務服務信息化對數字金融水平較高地區企業數字化轉型的促進作用更強。可能的原因是,地區數字金融水平較高,銀行等金融機構憑借其積累的大量融資數據以及豐富多樣的融資工具,提高信用風險識別效率,從而降低企業融資成本(涂詠梅等,2022),因此,政務服務信息化能夠與該地區發達的金融體系相互配合,為企業節省更多資本成本,促進企業數字化轉型;該地區還有利于構建多元開放的創新生態,提升企業技術創新決策的有效性(唐松等,2020),強化政務服務信息化建設效果對企業技術創新的推動作用,更有利于企業數字化轉型。而在數字金融水平較低的地區,企業進行融資需付出大量的融資成本,導致企業缺乏資金,投資項目無法按時完成,數字化轉型難以繼續;同時,該地區消極的創新環境會影響企業創新活動,阻礙政務服務信息化建設對企業數字化轉型的驅動作用。

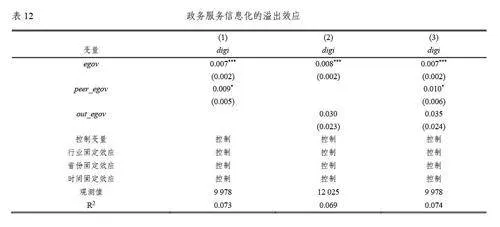

六、進一步討論:空間溢出效應

政務服務信息化不僅能推動當地企業數字化轉型,還可能對其他地區企業形成外溢效應。一方面,政務服務信息化促進當地企業數字化轉型升級后,可能會對周邊企業形成示范效應。當某企業開展數字化轉型后,周邊企業為了維持自身競爭優勢會采取相同的數字化轉型策略。另外,政務服務信息化在促進當地企業數字化轉型的同時,對當地企業的人才與技術具有提升作用,而周邊企業在地理距離優勢下可以優先吸收產生工作變動需求的人才,并能通過與其他企業交流學習新知識和新技術實現自身數字化轉型,即當地企業數字化轉型可能會對周邊企業數字化轉型具有溢出效應。另一方面,地區間政務服務信息化也具有溢出效應,當地政務服務信息化水平提升可能會促進周邊地區政務服務信息化建設。在我國官員晉升模式下,地方官員呈競爭關系,其往往會模仿鄰近地區執政行為以維持現有政治地位。因此,相鄰區域間的政府行為模式會相互影響,當某地區開展政務服務信息化時,其他地區可能會在政績考核和晉升錦標賽壓力下相繼進行政務服務信息化(范合君等,2022),即產生政務服務信息化的外溢效應。因此,本文進一步考察本地政務服務信息化是否會對周邊企業的數字化轉型產生空間溢出效應。為檢驗該空間溢出效應的存在性,本文借鑒毛琦梁和王菲(2017)的做法,在模型(1)中加入空間溢出變量,具體從地區位置層面構建空間溢出變量:第一,同省其他地區政務服務信息化水平(peer_egov),利用同省其他地區距離加權政務服務信息化水平表示;第二,外省地區政務服務信息化水平(out_egov),利用省外地區距離加權政務服務信息化水平表示,回歸結果如表12 所示。可以發現政務服務信息化(egov)的估計系數顯著為正,表明政務服務信息化能提升當地企業的數字化轉型程度。同省其他地區政務服務信息化(peer_egov)的估計系數也顯著為正,這表明在控制當地政務服務信息化之后,同省其他地區政務服務信息化會對該地區企業數字化轉型產生正向溢出效應。而外省地區政務服務信息化(out_egov)的估計系數并不顯著,這表明外省地區政務服務信息化并不會顯著影響本地區企業數字化轉型。可能的原因是,地方政府和官員最直接的競爭對手處于同省份,也就是說,同一省份不同城市政府之間的行政模仿要強于地理臨近但屬于不同省份的城市政府間的行政模仿(鄧慧慧和趙家羚,2018),同一省份不同城市間政務服務信息化的外溢效應比較明顯,契合我國“行政區經濟”現象。同時,跨市人口流動大多在同一省份進行(王群勇和張乃丹,2022),流動人口在省內流動的居留穩定性高于省際流動(代紅娟和董海軍,2022),且同省內企業間創新合作更為頻繁(王珍愚等,2021),企業間數字化轉型的示范效應也較為明顯;而不同省份城市政務服務信息化對本城市政務服務信息化建設影響并不顯著,并且企業間數字化轉型的示范效應也較弱。因此,地方政府政務服務信息化的空間溢出效應更多來源于同省份其他城市的影響。

七、研究結論與政策建議

本文以2011-2017 年中國A 股上市公司為研究樣本,考察政務服務信息化對企業數字化轉型的影響及其機理。研究發現,政務服務信息化會顯著促進企業數字化轉型,經一系列穩健性檢驗后該結論依然成立。機制檢驗結果表明,政務服務信息化通過降低經營成本、優化人力資本結構和提升創新能力促進企業數字化轉型。異質性分析結果表明,政務服務信息化對企業數字化轉型的驅動作用在中小型企業、融資約束較高企業、營商環境較好地區和數字金融水平較高地區的企業中更為顯著。進一步研究發現,政務服務信息化對企業數字化轉型的促進作用存在空間溢出效應,即同省其他城市政務服務信息化會促進本地區企業數字化轉型。

根據上述研究結論,本文得到如下的政策啟示:

第一,政府應加快部署和完善地區政務服務信息化,完善政府門戶網站建設,提高政府提供海量數據的有效性,滿足各級各部門的數據需求,特別要注重服務企業數字化轉型需求。健全政務服務體系,全面推進“一網通辦”,對于能夠在線辦理的政務服務事項均線上辦理,助力政務服務網站標準化和規范化,提高企業辦事的便捷程度。擴大政務開放參與度,健全并完善企業互動交流板塊,助力企業參與涉企政策制定,為企業數字化轉型提供更加精準的政策支持,助力企業上云、上平臺。加快培養政府工作人員的數字意識,提高政務服務信息化建設運營和管理水平,加大政務服務信息化建設作用強度,實現對企業數字化轉型的積極引導,使企業發展與國家戰略需求同頻共振。

第二,以政務服務信息化為抓手,優化企業轉型過程中的政務服務質量,限制政務服務過程中的“自由裁量權”,壓縮政府部門的尋租空間,嚴懲官員和辦事人員的尋租行為,提高政府辦事效率和履職能力,切實降低企業辦理政務事項的成本。政府應完善數字人才培養體系,在高等院校設置數字經濟相關專業,利用政務服務信息化建設暢通地方招聘錄用、人才落戶等政策的流動渠道,為吸引數字人才提供更多的服務支持,著力打造“人才雁陣”,滿足企業轉型過程中的人力資本需求。與此同時,政府還需注重政務信息公開制度建設,拓寬企業獲取創新知識和創新資源的渠道,加強對數字化轉型相關政策的解讀,為企業轉型提供更多有效信息,助力數字強國建設,為經濟社會高質量發展注入新動能。

第三,在政務服務信息化建設過程中,政府應充分利用政府門戶網站的優勢對不同資源稟賦企業進行分類引導,實現各類型企業數字化轉型均衡發展。政府應當聚焦現階段中小企業數字化轉型的短板與瓶頸,制定轉型激勵制度,提升政府幫扶力度,加快打造中小企業數字化轉型示范樣板,帶動更多企業加快轉型步伐。政府應設立專項資金來支持企業數字化轉型,給予轉型企業一定的財政補貼和稅收優惠,最大限度為其提供資金保障,緩解數字化轉型的資金壓力,著力降低數字化技術創新面臨的不確定性和風險。政府應加大營商環境建設力度,加強事中事后監管,同步優化線上營商環境以適應政務服務信息化,為企業數字化轉型營造公平公正公開的外部環境。另外,政府應為數字金融欠發達地區提供金融資源以擴大數字金融發展的覆蓋廣度,支持“數字政府+金融”政銀合作新模式,為數字金融助力政務服務信息化作用發揮打下堅實基礎,做到政務服務信息化能夠因地制宜,從而確保政策效果能最大化釋放到不同的微觀主體。

第四,地方政府需要重視部門之間的互動關系,為政務服務信息化整體建設營造良好的政治生態。在統籌政務服務信息化建設時需要考慮周邊地區的建設情況,加快發展政務服務信息化先進地區,將政務服務信息化建設成果同同省其他城市的生產實踐相結合,發揮政務服務信息化建設對周邊企業數字化轉型的促進作用。地方政府要充分認識到區域協作和政策協同的重要性,以政務服務信息化建設為契機,積極利用組織和制度優勢打破行政區域界限,在省級進行政務服務信息化建設統籌和系統集成,形成政務服務信息化建設區域合作機制,學習借鑒其他地區成功經驗與知識資源,打破政務服務信息化建設過程中的“數字孤島”,實現地區間信息聯動與經驗共享。同時也要避免發達地區受落后地區的干擾而削足適履,充分發揮政務服務信息化政策合力,帶動更多地區企業實現數字化變革,增強區域經濟的核心競爭力,加快構建經濟高質量發展新格局。

參考文獻

[1] 陳和,黃依婷,楊永聰,梁曉儀. 政府稅收激勵對企業數字化轉型的影響——來自固定資產加速折舊政策的經驗證據[J]. 產業經濟評論,2023 年第2 期,第55-68 頁。

[2] 陳濤,冉龍亞,明承瀚. 政務服務的人工智能應用研究[J]. 電子政務,2018 年第3 期,第22-30 頁。

[3] 陳玉嬌,宋鐵波,黃鍵斌. 企業數字化轉型:“隨行就市”還是“入鄉隨俗”?——基于制度理論和認知理論的決策過程研究[J]. 科學學研究,2022 年第6 期,第1054-1062 頁。

[4] 代紅娟,董海軍. 農村青年流動的空間分布與城市居遷意愿——基于城市群的空間視角[J]. 中國青年研究,2022 年第1 期,第60-69 頁。

[5] 鄧慧慧,趙家羚. 地方政府經濟決策中的“同群效應”[J]. 中國工業經濟,2018 年第4 期,第59-78 頁。

[6] 范合君,吳婷,何思錦. “互聯網+政務服務”平臺如何優化城市營商環境?——基于互動治理的視角[J]. 管理世界,2022 年第10 期,第126-153 頁。

[7] 韓國高,陳庭富,劉田廣. 數字化轉型與企業產能利用率——來自中國制造企業的經驗發現[J]. 財經研究,2022年第9 期,第154-168 頁。

[8] 侯衡. 區塊鏈技術在電子政務中的應用:優勢、制約與發展[J]. 電子政務,2018 年第6 期,第22-30 頁。

[9] 胡潔,韓一鳴,鐘詠. 企業數字化轉型如何影響企業ESG 表現——來自中國上市公司的證據[J]. 產業經濟評論,2023 年第1 期,第105-123 頁。

[10] 胡青. 企業數字化轉型的機制與績效[J]. 浙江學刊,2020 年第2 期,第146-154 頁。

[11] 黃壽峰,趙巖. 政務服務信息化與基本公共服務水平[J]. 世界經濟,2023 年第8 期,第32-54 頁。

[12] 江永紅,張彬,郝楠. 產業結構升級是否引致勞動力“極化”現象[J]. 經濟學家,2016 年第3 期,第24-31 頁。

[13] 鞠曉生,盧荻,虞義華. 融資約束、營運資本管理與企業創新可持續性[J]. 經濟研究,2013 年第1 期,第4-16 頁。

[14] 李磊,馬歡. 電子政務、貿易成本與企業出口[J]. 財經研究,2022 年第11 期,第124-138 頁。

[15] 李樹,王雨. 企業數字化轉型與內部收入不平等[J]. 產業經濟評論,2023 年第1 期,第81-104 頁。

[16] 李云鶴,藍齊芳,吳文鋒. 客戶公司數字化轉型的供應鏈擴散機制研究[J]. 中國工業經濟,2022 年第12 期,第146-165 頁。

[17] 李志軍,張世國,李逸飛,單珊. 中國城市營商環境評價及有關建議[J]. 江蘇社會科學,2019 年第2 期,第30-42+257 頁。

[18] 劉誠,鐘春平,鄭國楠. 信息化提高了公共政策效率嗎?——基于新冠肺炎疫情準自然實驗的實證分析[J]. 財經研究,2020 年第9 期,第4-18 頁。

[19] 劉春林,田玲. 人才政策“背書”能否促進企業創新[J]. 中國工業經濟,2021 年第3 期,第156-173 頁。

[20] 劉麗儀,陳天鑄. 基于云計算的電子政務服務平臺構建分析[J]. 數字通信世界,2022 年第11 期,第49-51 頁。

[21] 毛寧,孫偉增,楊運杰,劉哲. 交通基礎設施建設與企業數字化轉型——以中國高速鐵路為例的實證研究[J].數量經濟技術經濟研究,2022 年第10 期,第47-67 頁。

[22] 毛琦梁,王菲. 比較優勢、可達性與產業升級路徑——基于中國地區產品空間的實證分析[J]. 經濟科學,2017年第1 期,第48-62 頁。

[23] 牛志偉,許晨曦,武瑛. 營商環境優化、人力資本效應與企業勞動生產率[J]. 管理世界,2023 年第2 期,第83-100 頁。

[24] 潘毛毛,趙玉林. 互聯網融合、人力資本結構與制造業全要素生產率[J]. 科學學研究,2020 年第12 期,第2171-2182+2219 頁。

[25] 彭遠懷. 政府數據開放的價值創造作用:企業全要素生產率視角[J]. 數量經濟技術經濟研究,第1-21 頁。

[26] 曲永義,王可. 中國政務服務信息化及其對企業創新的影響研究[J]. 數量經濟技術經濟研究,2022 年第4 期,第25-44 頁。

[27] 任弢,王欣亮,張家豪. 政府數字化轉型何以提升區域創新績效?[J]. 人文雜志,2023 年第3 期,第121-130 頁。

[28] 尚洪濤,宋岸玲. 工業互聯網產業政策促進了企業數字化轉型嗎[J]. 科學學研究,第1-26 頁。

[29] 宋晶,陳勁. 企業家社會網絡對企業數字化建設的影響研究——戰略柔性的調節作用[J]. 科學學研究,2022 年第1 期,第103-112 頁。

[30] 宋全云,李曉,錢龍. 經濟政策不確定性與企業貸款成本[J]. 金融研究,2019 年第7 期,第57-75 頁。

[31] 唐松,伍旭川,祝佳. 數字金融與企業技術創新——結構特征、機制識別與金融監管下的效應差異[J]. 管理世界,2020 年第5 期,第52-66+9 頁。

[32] 涂詠梅,吳盡,李夢婧. 數字金融對企業融資成本影響的實證[J]. 統計與決策,2022 年第19 期,第140-145 頁。

[33] 王海,閆卓毓,郭冠宇,尹俊雅. 數字基礎設施政策與企業數字化轉型:“賦能”還是“負能”?[J]. 數量經濟技術經濟研究,2023 年第5 期,第5-23 頁。

[34] 王磊,景詩龍,鄧芳芳. 營商環境優化對企業創新效率的影響研究[J]. 系統工程理論與實踐,2022 年第6 期,第1601-1615 頁。

[35] 王群勇,張乃丹. 方言距離、同鄉網絡與跨市流動[J]. 南開經濟研究,2022 年第3 期,第98-120 頁。

[36] 王曉波. 大數據分析在電子政務中的應用策略[J]. 電子技術,2022 年第4 期,第184-185 頁。

[37] 王雪冬,聶彤杰,孟佳佳. 政治關聯對中小企業數字化轉型的影響——政策感知能力和市場感知能力的中介作用[J]. 科研管理,2022 年第1 期,第134-142 頁。

[38] 王珍愚,王寧,單曉光. 創新3.0 階段我國科技創新實踐問題研究[J]. 科學學與科學技術管理,2021 年第4期,第127-141 頁。

[39] 吳非,常曦,任曉怡. 政府驅動型創新:財政科技支出與企業數字化轉型[J]. 財政研究,2021 年第1 期,第102-115 頁。

[40] 吳非,胡慧芷,林慧妍,任曉怡. 企業數字化轉型與資本市場表現——來自股票流動性的經驗證據[J]. 管理世界,2021 年第7 期,第130-144+10 頁。

[41] 吳育輝,張騰,秦利賓,鮑珩淼. 高管信息技術背景與企業數字化轉型[J]. 經濟管理,2022 年第12 期,第138-157 頁。

[42] 夏常源,毛謝恩,余海宗. 社保繳費與企業管理數字化[J]. 會計研究,2022 年第1 期,第96-113 頁。

[43] 徐夢周,呂鐵. 賦能數字經濟發展的數字政府建設:內在邏輯與創新路徑[J]. 學習與探索,2020 年第3 期,第78-85+175 頁。

[44] 徐霞,蔡熙乾. 電子政務能提高企業投資效率嗎?——基于電子政務縣級試點的準自然實驗[J]. 經濟管理,2021 年第11 期,第176-192 頁。

[45] 許為賓,唐青舟,李歡. 知識產權保護與企業數字化轉型——基于知識產權示范城市的準自然實驗[J]. 科研管理,2023 年第10 期,第53-61 頁。

[46] 楊蘭品,向乾. 數字政府如何影響企業尋租——基于上市公司的實證研究[J]. 北京郵電大學學報(社會科學版),2022 年第4 期,第51-60 頁。

[47] 楊賢宏,寧致遠,向海凌,陳謹. 地方經濟增長目標與企業數字化轉型——基于上市企業年報文本識別的實證研究[J]. 中國軟科學,2021 年第11 期,第172-184 頁。

[48] 葉永衛,李鑫,劉貫春. 數字化轉型與企業人力資本升級[J]. 金融研究,2022 年第12 期,第74-92 頁。

[49] 于文超,梁平漢,高楠. 公開能帶來效率嗎?——政府信息公開影響企業投資效率的經驗研究[J]. 經濟學(季刊),2020 年第3 期,第1041-1058 頁。

[50] 余典范,王超,陳磊. 政府補助、產業鏈協同與企業數字化[J]. 經濟管理,2022 年第5 期,第63-82 頁。

[51] 余漢,黃爽,宋增基. 國有股權對民營企業數字化轉型的影響——基于上市公司的經驗證據[J]. 中國軟科學,2023 年第3 期,第140-149 頁。

[52] 張邦輝,萬秋蘭,吳健. 在線政務服務的營商環境優化效應探析——“數字紅利”與“數字鴻溝”[J]. 中國行政管理,2021 年第4 期,第70-75 頁。

[53] 張慧,黃群慧. 海歸高管能推動企業數字化轉型嗎?[J]. 科學學研究,2024 年第4 期,第778-796 頁。

[54] 張明昂,魯書伶,邵小快,白彥鋒. 政府信息公開、企業確定性預期與創新表現[J]. 財經研究,2023 年第4期,第94-108 頁。

[55] 張志元,馬永凡. 危機還是契機:企業客戶關系與數字化轉型[J]. 經濟管理,2022 年第11 期,第67-88 頁。

[56] 趙宸宇,王文春,李雪松. 數字化轉型如何影響企業全要素生產率[J]. 財貿經濟,2021 年第7 期,第114-129 頁。

[57] 周雪峰,韓露,肖翔. “雙碳”目標下數字經濟對企業持續綠色創新的影響——基于數字化轉型的中介視角[J].證券市場導報,2022 年第11 期,第2-12 頁。

[58] 周澤將,高雅萍,張世國. 營商環境影響企業信貸成本嗎[J]. 財貿經濟,2020 年第12 期,第117-131 頁。

[59] 祝樹金,申志軒,文茜,段凡. 經濟政策不確定性與企業數字化戰略:效應與機制[J]. 數量經濟技術經濟研究,2023 年第5 期,第24-45 頁。

[60] Das, A., and S. S. Das, “E-Government and Entrepreneurship: Online Government Services and the Ease of Starting Business”, Information Systems Frontiers, 2021, 24(3), 1-13.

[61] Elbahnasawy, N. G., “E-government, internet adoption, and corruption: an empirical investigation”, World Development, 2014, 57, 114-126.

[62] Han, Y., X. Shao, S. Tsai, D. Fan, and W. Liu, “E-Government and Foreign Direct Investment: Evidence From Chinese Cities”, Journal of Global Information Management (JGIM), 2021, 29(6), 1-17.

[63] Kim, S., and J. Lee, “E-Participation, Transparency, and Trust in Local Government”, Public Administration Review,2012, 72(6), 819-828.

[64] Liu, D., S. Chen, and T. Chou, “Resource fit in digital transformation : Lessons learned from the CBC Bank global ebanking project”, Management Decision, 2011, 49(10), 1728-1742.

[65] Ma, L., and Y. Zheng, “National e-government performance and citizen satisfaction: a multilevel analysis across European countries”, International Review of Administrative Sciences, 2019, 85(3), 506-526.

[66] Park, H., “The roles of transparency and trust in the relationship between corruption and citizen satisfaction”,International Review of Administrative Sciences, 2011, 77(2), 254-274.

[67] Porfírio, J. A., T. Carrilho, J. A. Felício, and J. Jardim, “Leadership characteristics and digital transformation”, Journal of Business Research, 2021, 124, 610-619.