2024年上半年經濟形勢分析與下半年展望

2024-09-23 00:00:00許憲春唐雅常子豪王洋

上海經濟 2024年4期

[摘要] 2024年上半年經濟實現5.0%的增長,在復雜的外部環境與國內結構持續深化調整等各類挑戰下,經濟運行整體穩定。本文基于生產、需求、收入和價格分析框架,運用統計指標和統計數據,對上半年經濟運行情況進行了分析,總結出上半年經濟運行的主要特點:就生產端而言,第二產業保持較快增長,對經濟增長的貢獻明顯回升;第三產業增速放緩,現代服務業保持快速增長。就需求端而言,消費需求對經濟增長起主要拉動作用;投資需求拉動作用有所提升;凈出口需求繼續對經濟增長做出貢獻,貨物出口結構繼續優化。就收入端而言,居民收入保持平穩增長,增速有所回落;企業利潤保持平穩增長。就價格端而言,消費領域價格漲幅較低,生產領域價格降幅持續收窄。本文還分析了2024年下半年經濟增長面臨的挑戰和支撐點,對下半年經濟發展情況進行展望,并提出下半年政策著力點。

[關鍵詞] 經濟運行特點;挑戰;支撐點;經濟展望

[中圖分類號] F027 F129.9 [文獻標識碼]A [文章編號]1000-4211(2024)04-0001-14

2024年上半年,雖然我國面臨嚴峻復雜的外部環境,國內結構調整也在持續深化,但宏觀政策效應也有所顯現,經濟運行整體平穩。生產供給穩步增加;內需持續恢復,外需表現較好;高技術行業穩步發展,新質生產力的支撐作用有所顯現。本文將詳細分析2024年上半年經濟運行的基本情況,討論下半年經濟增長面臨的挑戰和支撐點,對下半年經濟發展情況進行展望,并提出下半年政策著力點。

一、2024年上半年經濟形勢分析

(一)從生產角度分析經濟形勢

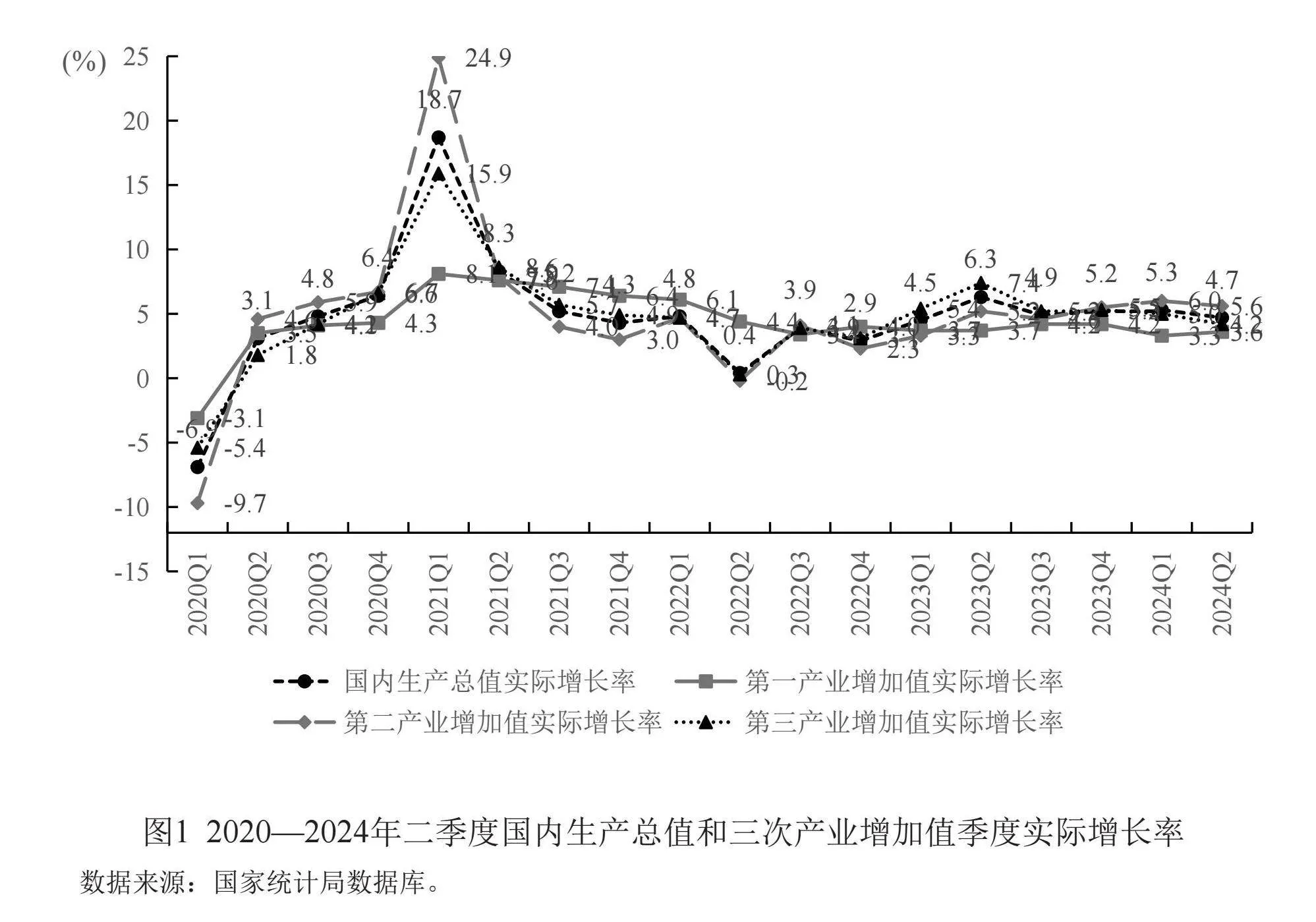

經濟總體上保持回升向好。2024年上半年,GDP同比增長5.0%,與全年經濟增長目標一致,增速比一季度下滑0.3個百分點,比去年同期降低0.5個百分點。但與2020—2023年四年平均增速相比,提高0.3個百分點。去年同期增速對今年上半年增長形成一定高基數影響。分季度看,一季度GDP同比增長5.3%,二季度增長4.7%,增速較一季度回落0.6個百分點(見圖1),極端天氣、雨澇災害多發等因素干擾正常生產秩序,對二季度經濟增長形成一定制約。

第二產業保持較快增長,對經濟增長的貢獻明顯回升。上半年,第二產業增加值同比增長5.8%,增速比一季度回落0.2個百分點,高于GDP增速0.8個百分點,比去年同期提高1.5個百分點(見圖1)。上半年,第二產業增加值增速在三次產業中最快,對GDP增長貢獻率達43.6%,比一季度提升2.0個百分點,比去年同期提升13.9個百分點,對經濟增長的貢獻明顯提升。其中,制造業表現較好,支撐了第二產業的增長。上半年,制造業增加值增長6.3%,增速比一季度小幅回落0.1個百分點,比去年同期提高2.4個百分點,高于第二產業增加值增速0.5個百分點,較好支撐了第二產業增長。在制造業中,高技術制造業和裝備制造業保持快速增長。上半年,規模以上高技術制造業增加值增長8.7%,規模以上裝備制造業增加值增長7.8%,分別快于全部規模以上工業2.7和1.8個百分點,產業結構進一步優化。其中,通信終端設備制造、集成電路制造、顯示器件制造等數字產品制造行業增加值實現兩位數增長,增速分別為18.0%、16.5%、16.3%;集成電路、服務機器人、液晶顯示屏、智能手機、工業機器人產量均較快增長,增速分別為28.9%、22.8%、19.1%、11.8%、9.6%。受房地產市場持續不景氣和去年同期基數較高等因素疊加影響,建筑業增加值增長表現較弱,上半年建筑業增加值增長4.8%,比一季度回落1.0個百分點,比去年同期回落2.9個百分點,低于第二產業增加值增速1.0個百分點。

第三產業增速放緩,現代服務業保持快速增長。上半年,第三產業增加值增長4.6%,增速比一季度回落0.4個百分點,低于GDP增速0.4個百分點,比去年同期回落1.8個百分點(見圖1)。上半年,第三產業增加值增速對GDP增長的貢獻率為52.6%,比一季度下滑3.1個百分點,比去年同期下滑14.0個百分點,對經濟增長的貢獻有所回落。分行業看,第三產業大部分行業增加值增速較一季度和去年同期均有所下滑。上半年,批發和零售業,交通運輸、倉儲和郵政業,住宿和餐飲業增加值分別增長5.7%、6.9%和6.6%,增速較一季度分別下滑0.3、0.4和0.7個百分點,較去年同期分別下滑0.9、0.0和8.9個百分點,共同牽引上半年第三產業增加值增速下滑。房地產業增加值負增長仍是主要拖累因素。上半年,房地產業增加值下降5.0%,降幅較一季度收窄0.4個百分點,仍明顯拖累第三產業增加值增長。現代服務業保持快速增長。上半年,租賃和商務服務業以及信息傳輸、軟件和信息技術服務業增加值分別增長9.8%和11.9%,增速高于第三產業增加值5.2和7.3個百分點;1—5月,規模以上科技服務業、高技術服務業企業營業收入同比分別增長10.1%和9.9%,增速比全部規模以上服務業企業分別高1.6和1.4個百分點。

(二)從需求角度分析經濟形勢

消費需求仍起主要拉動作用,新消費業態保持較快增長。上半年,消費需求對經濟增長的貢獻率為60.5%,拉動經濟增長3.0個百分點,比一季度少拉動0.9個百分點,保持對經濟增長的主要拉動作用。與去年同期相比,消費需求貢獻率回落17.5個百分點,少拉動經濟增長1.3個百分點。

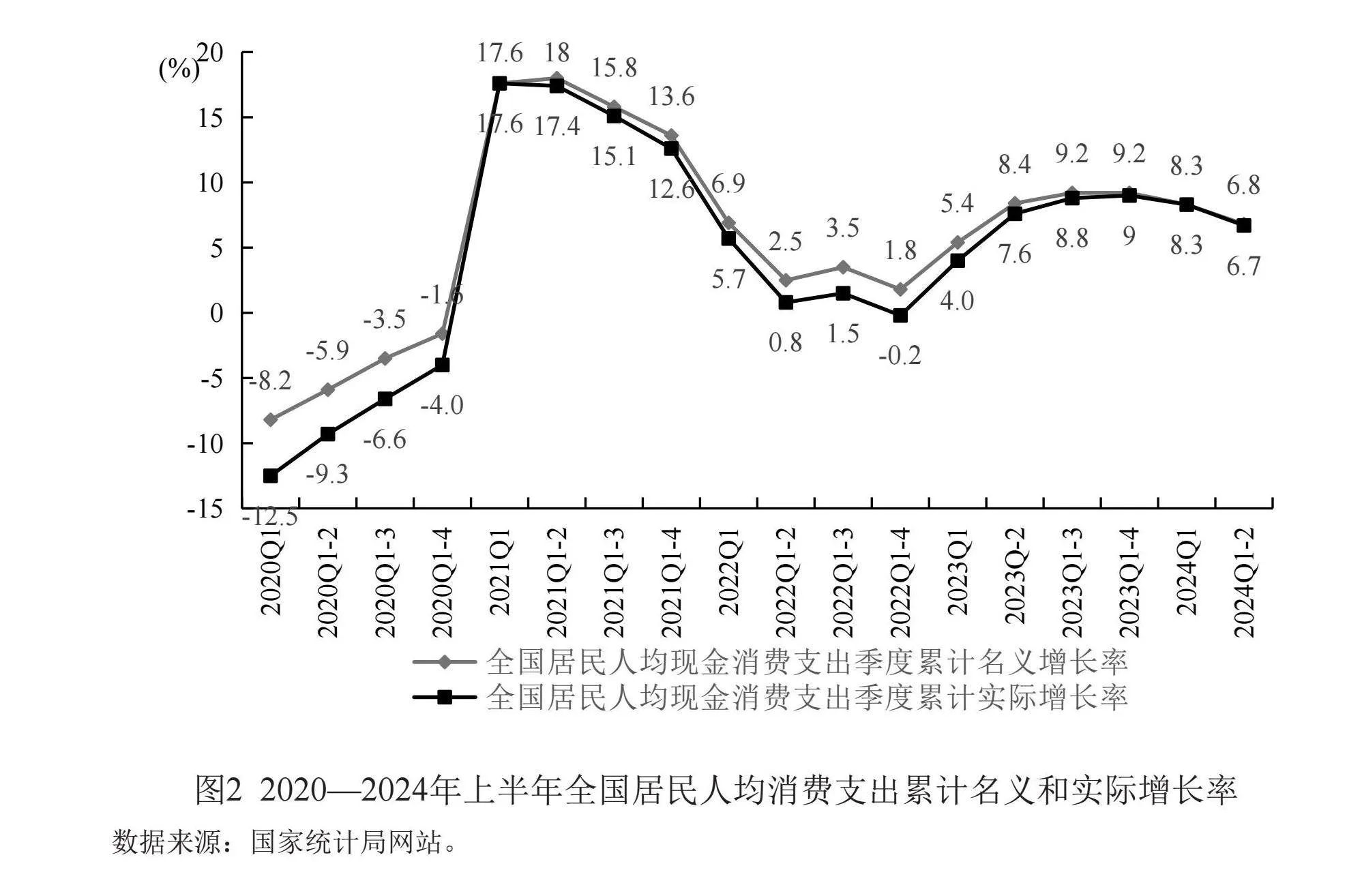

上半年,全國居民人均消費支出名義增長6.8%,實際增長6.7%,增速分別比一季度回落1.5和1.6個百分點(見圖2)。分城鄉看,農村居民人均消費支出增速快于城鎮。上半年,城鎮居民人均消費支出名義增長6.1%,農村居民人均消費支出名義增長7.6%。分類別看,交通通信支出和教育文化娛樂支出依然保持較快增長,而居住消費支出增速較低。上半年,全國居民人均交通通信支出和人均教育文化娛樂支出分別增長11.6%和11.2%,這是由于各地積極創造文旅新模式,旅游出行和文化娛樂消費需求激增。但上半年全國居民人均居住消費支出僅增長1.9%,在八大類別中增速最低。與一季度相比,上半年八大類居民人均消費支出增速只有人均居住支出和人均醫療保健支出兩大類是回升的,其余六大類都是回落的。其中,人均食品煙酒支出、人均衣著支出、人均交通通信支出、人均教育文化娛樂支出和人均其他用品及服務支出增速分別回落2.8、4.3、3.2、2.2和7.9個百分點,回落幅度較大。

上半年,全國實物商品網上零售額同比增長8.8%,比2023年全年加快0.4個百分點,比社會消費品零售額增速快5.1個百分點,對社會消費品零售總額的增長起到重要支撐。

2024年上半年,一般公共預算支出同比增長2%。其中與政府消費支出相關的教育支出、文化旅游體育與傳媒支出增速偏低,增速分別為0.6%和0.7%;受去年基數影響,衛生健康支出同比下降12.1%。因此,綜合來看,政府消費支出增速較低,是消費需求的拖累項。

投資需求拉動作用有所提升,對經濟增長起到支撐作用。2024年上半年,資本形成總額對經濟增長貢獻率為25.6%,拉動GDP增長1.3個百分點,比一季度多拉動0.7個百分點。

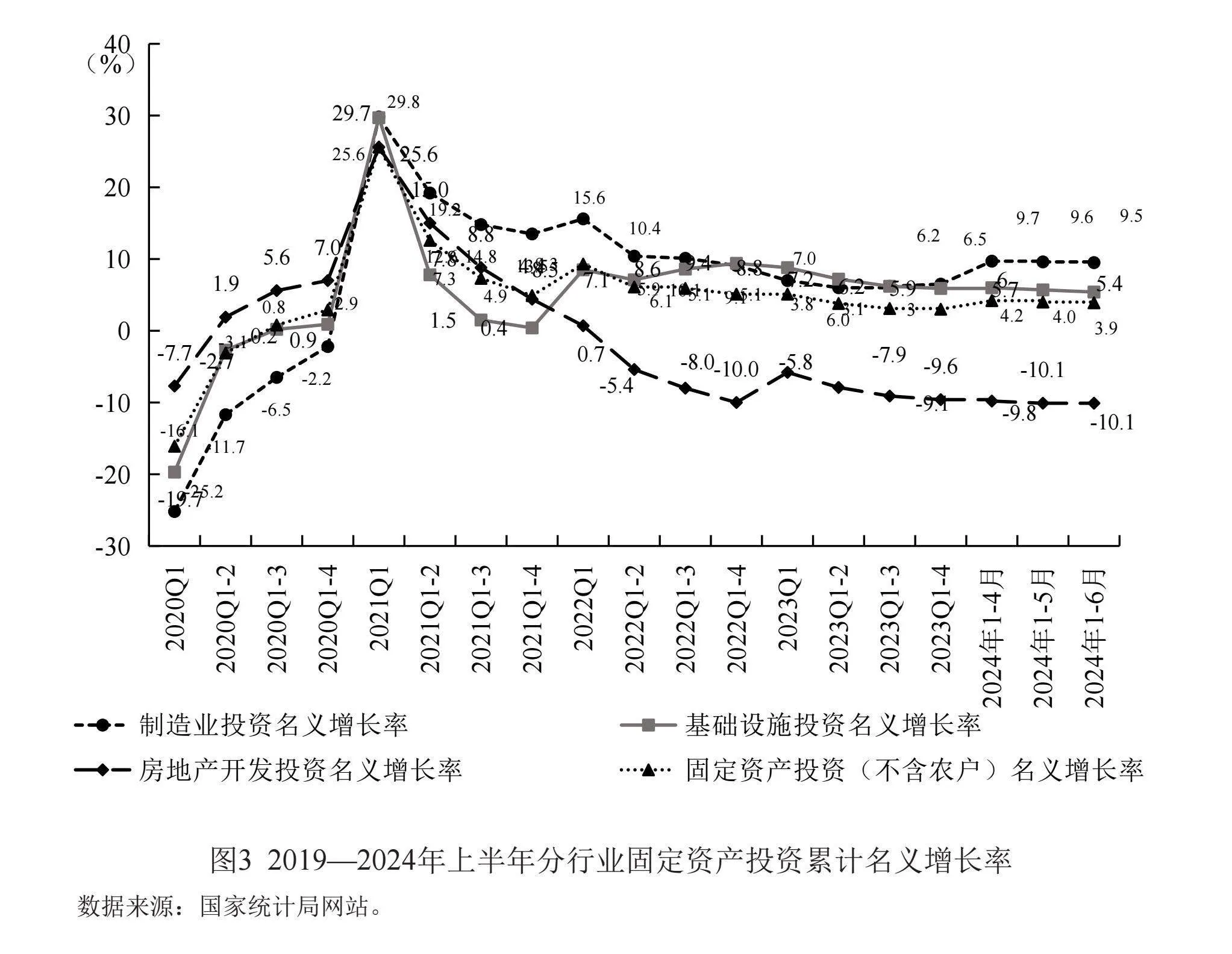

上半年,全國固定資產投資(不含農戶,下同)同比增長3.9%,扣除價格因素影響,同比增長5.6%(見圖3)。分類別看,制造業投資保持快速增長。上半年,制造業投資同比增長9.5%,對固定資產投資增長的貢獻率為57.5%,對固定資產投資增長做出主要貢獻。制造業投資保持快速增長與大規模設備更新舉措加快推進,傳統產業改造升級,先進制造業增速加快密切相關。上半年,裝備制造業投資增長11.3%,制造業技改投資增長10.0%。同時,今年以來,隨著重大工程項目的全面推進,基礎設施投資平穩增長。上半年,基礎設施投資增長5.4%,拉動全部投資增長1.2個百分點。房地產開發投資增速降幅仍在擴大,對全國固定資產投資增長的拖累作用加大。上半年,房地產開發投資增速為-10.1%,延續了降幅擴大的走勢。

凈出口需求繼續對經濟增長做出貢獻,貨物出口結構繼續優化。上半年,貨物和服務凈出口對經濟增長貢獻率為13.9%,拉動GDP增長0.7個百分點,比一季度少拉動0.1個百分點。上半年,貨物貿易進出口增長6.1%,其中,出口增長6.9%,進口增長5.2%,均保持較快增長。其中一般貿易進出口增長5.2%,占進出口總額的比重為65.0%;民營企業進出口增長11.2%,占進出口總額的比重為55.0%,比上年同期提高2.5個百分點;機電產品出口增長8.2%,占出口總額的比重為58.9%,貨物出口結構繼續優化。

(三)從收入角度分析經濟形勢

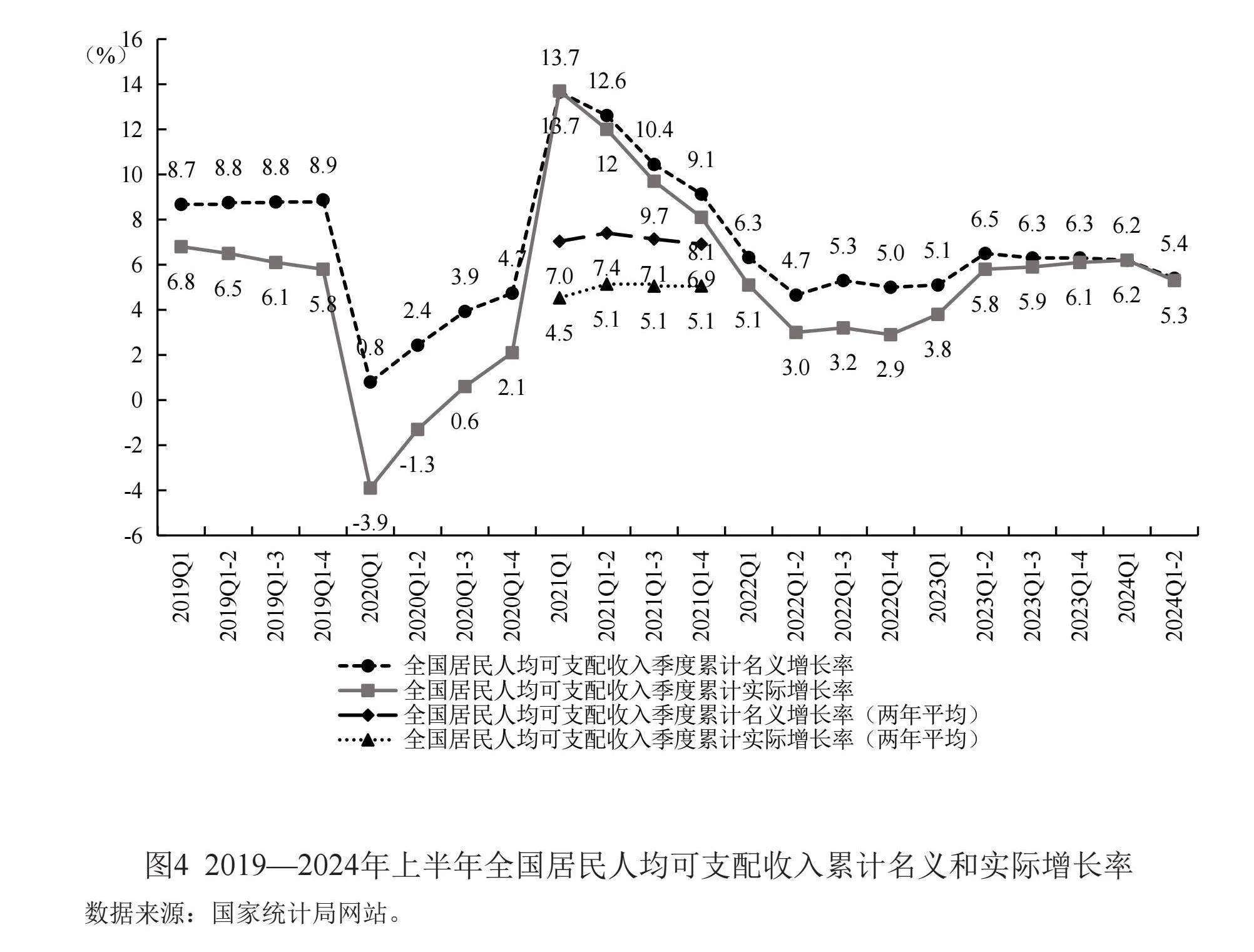

居民收入保持平穩增長。上半年,全國居民人均可支配收入名義增長5.4%,實際增長5.3%,分別比一季度回落0.8和0.9個百分點(見圖4)。分城鄉看,農村居民收入增長繼續快于城鎮居民。城鎮居民人均可支配收入實際增長4.5%,農村居民人均可支配收入實際增長6.6%,城鄉居民收入比上升至2.45。分類別看,工資性收入和經營凈收入增速較快,是居民收入增長的主要支撐。上半年,居民人均工資性收入同比名義增長5.8%,高于人均可支配收入增速0.4個百分點,表現較好。主要原因在于工業服務業維持增長態勢,保障了居民就業穩定,推動了工資性收入的穩步增長。上半年,居民人均經營凈收入同比名義增長6.4%,高于人均可支配收入增速1.0個百分點。主要原因是二季度天氣轉暖后,居民旅游出行增加,帶動批零住餐等服務業快速恢復。尤其是隨著鄉村旅游市場不斷完善和提升,農村居民第三產業人均經營凈收入增速達到11.5%,對居民人均經營凈收入的較快增長提供重要支撐。上半年,在各類保民生政策支持下,人均轉移凈收入保持平穩增長,增速為5.0%。財產凈收入增速較低。上半年居民人均財產凈收入同比增長2.1%,較一季度回落1.1個百分點。

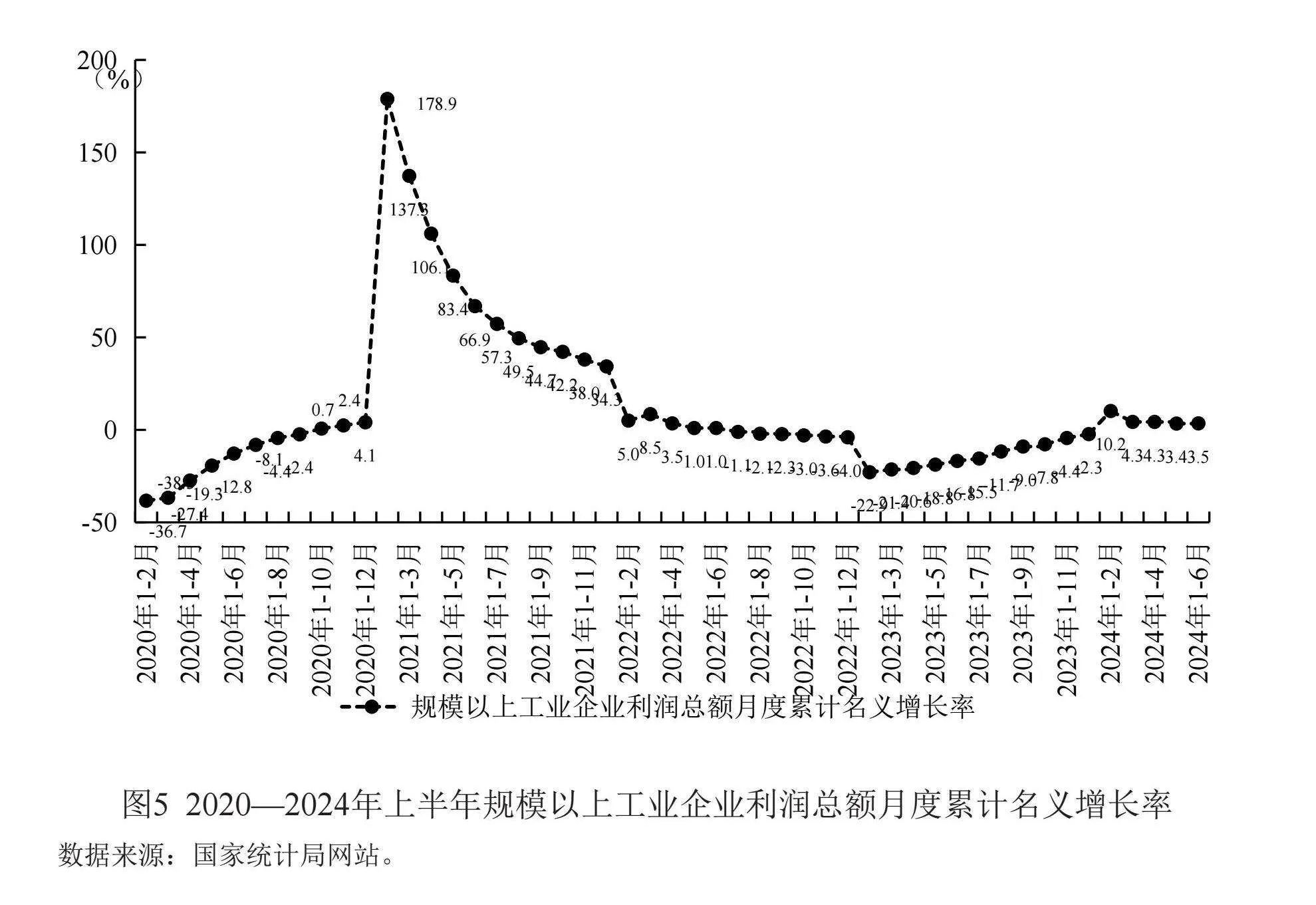

企業利潤保持平穩增長。1—6月,全國規模以上工業企業利潤繼續保持增長態勢,同比增長3.5%(見圖5),比1—5月回升0.1個百分點,經營狀況有所好轉。但規上工業企業利潤兩年平均增速仍為-7.2%,工業企業經營效益恢復尚不穩固。工業41個大類行業中,78%的行業利潤實現增長,與上月持平。裝備制造業貢獻明顯,利潤同比增長6.6%,拉動規上工業利潤增長2.2個百分點。計算機、通信和其他電子設備制造業,鐵路、船舶、航空航天和其他運輸設備制造業,汽車制造業等行業利潤均實現了兩位數增長。采礦業、原材料制造業等開始恢復,利潤降幅持續收窄。

一般公共預算收入增速較低。上半年,一般公共預算收入同比下降2.8%,增速比去年同期回落16.1個百分點。去年同期中小微企業緩稅入庫抬高了基數,去年年終出臺的部分減稅政策存在翹尾減收效應,這些因素是財政收入增速較低的重要原因。據財政部統計測算,扣除以上特殊因素影響后,一般公共預算收入增長1.5%左右。其中,稅收收入同比下降5.6%,非稅收入增長11.7%,非稅收入對財政收入的增長起到重要支撐。

(四)從價格角度分析經濟形勢

消費領域價格溫和回升。上半年CPI同比上漲0.1%。分月度看,存在明顯波動。1月份,受去年同期上漲2.1%的較高基數影響,CPI同比下降0.8%;2月份,因春節因素和去年同期春節過后需求回落導致基數較低影響,CPI同比上漲0.7%;3月份,節后消費需求季節性回落,加之市場供應總體充足,CPI同比漲幅回落至0.1%。4—6月份,市場總體供應充足,CPI保持在低位溫和增長,分別為0.3%、0.3%、0.2%(見圖6)。上半年,扣除食品和能源價格的核心CPI同比上漲0.7%,漲幅與一季度相同。

分類別看,食品價格同比下降2.7%,降幅較一季度收窄0.5個百分點。二季度,因生豬產能去化效果逐步顯現,豬肉價格由一季度下降轉為二季度上漲,4月、5月、6月,同比分別上漲1.4%、4.6%、18.1%。不過,因鮮果、鮮菜、牛羊肉、雞蛋和禽肉類價格下降,降幅在2.0%~9.9%之間,抵消了豬肉價格上漲的影響。工業消費品價格同比上漲0.5%,漲幅比一季度擴大0.4個百分點。受國際油價上行影響,國內能源價格持續上漲,上半年同比上漲2.0%,漲幅比一季度擴大1.4個百分點。其中,汽油價格上漲3.6%,漲幅比一季度擴大2.6個百分點。扣除能源價格影響,工業消費品價格同比上漲0.1%。受國際金價上行影響,金飾品價格上漲18.8%,漲幅比一季度擴大3.2個百分點。受國內乘用車促銷潮的拉動,燃油小汽車價格下降5.7%,但降幅比一季度收窄0.3個百分點。服務價格同比上漲0.9%,漲幅比一季度回落0.2個百分點。服務中,居民出行需求淡旺季波動明顯,出行類服務價格各月波動較大,其中旅游和賓館住宿價格上半年同比分別上漲7.0%和0.8%,漲幅比一季度分別回落3.1和2.7個百分點。

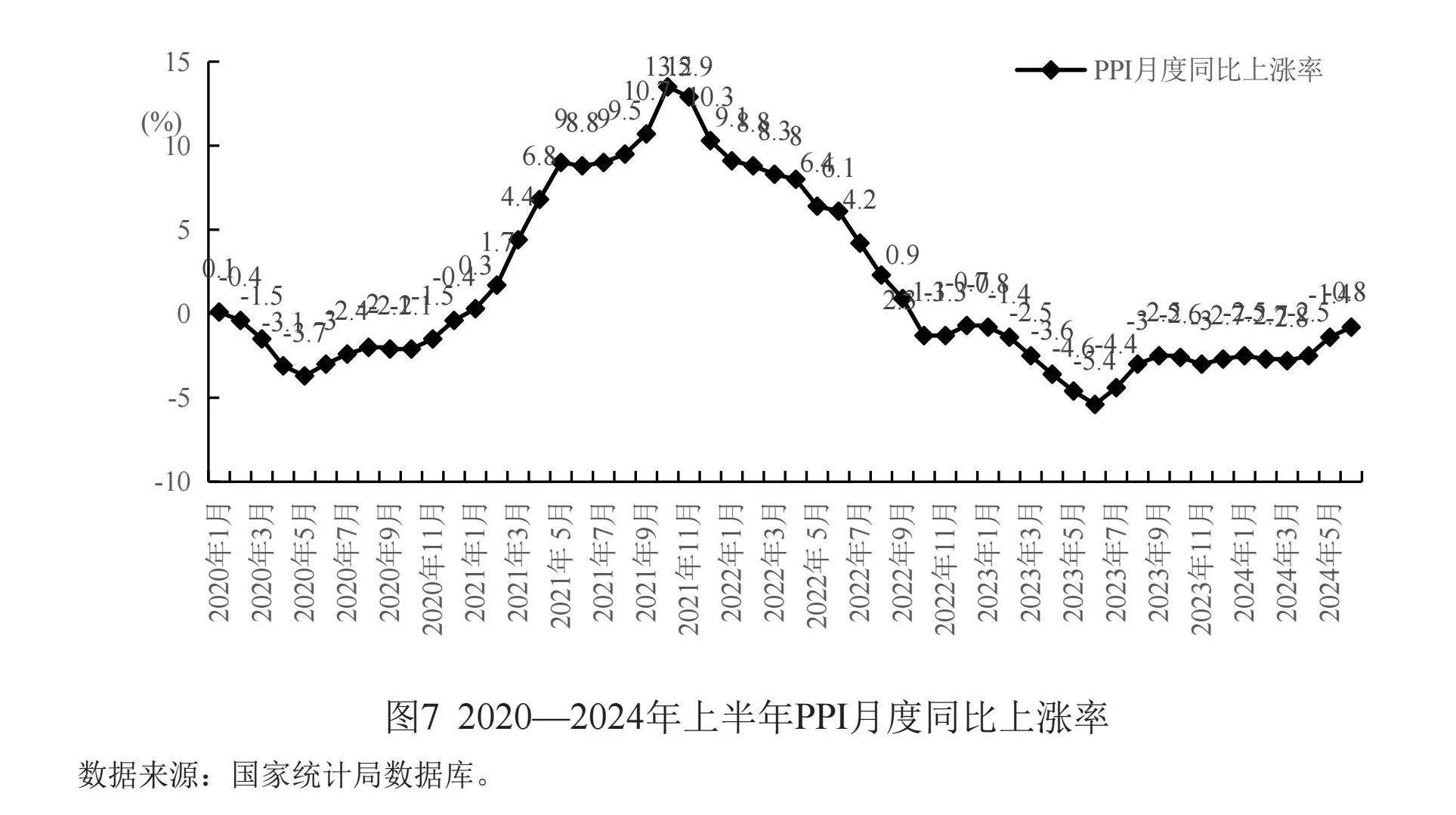

生產領域價格降幅收窄。上半年,PPI同比下降2.1%,降幅比一季度收窄0.6個百分點,比去年同期收窄1.0個百分點。分月度看,因春節假期影響,1—3月份,PPI同比分別下降2.5%、2.7%、2.8%,降幅逐月增加;4—6月份,因工業生產持續恢復帶動工業品需求提升,加之去年同期降幅逐月擴大,降幅逐步收窄,分別下降2.5%、1.4%、0.8%(見圖7)。部分重點行業價格降幅明顯,但伴隨二季度一系列政策落地見效,上半年降幅較一季度收窄。上半年,煤炭供給充足,煤炭開采和洗選業價格同比下降12.1%,但5、6月份電煤需求季節性增長使得降幅比一季度收窄3.2個百分點;受房地產行業修復緩慢影響,鋼材、水泥等行業受到明顯影響,上半年黑色金屬冶煉和壓延加工業價格同比下降4.9%,水泥制造價格下降19.0%,因二季度一系列利好政策相繼出臺,降幅較一季度分別收窄0.1、0.2個百分點;受需求不足影響,上半年電氣機械和器材制造業、計算機通信和其他電子設備制造業價格同比分別下降3.9%、2.3%,隨著二季度大規模設備更新、消費品以舊換新等政策逐步落地生效,降幅比一季度分別收窄0.4、0.2個百分點;受汽車行業競爭依然激烈影響,上半年汽車制造業價格同比下降1.8%,其中新能源車整車制造下降4.9%,降幅較一季度收窄0.1個百分點。

二、下半年經濟增長面臨的挑戰

中小型企業預期偏弱,新動能預期持續向好。4月以來,制造業采購經理指數始終在枯榮線上下徘徊,5、6月份連續兩個月為49.5%,跌破枯榮線。這反映了當前制造業企業預期偏弱,處于收縮狀態。分企業規模看,大型企業預期相對較好,中小型企業預期相對較弱。大型企業PMI始終位于枯榮線以上,4月份為50.3%,5月份擴張趨勢明顯,上升至50.7%,但是6月份大幅下降至枯榮線附近,為50.1%。中、小型企業PMI在5月份出現較大幅度下降,跌至枯榮線以下;6月份有所提升,但依然低于枯榮線。具體來說,4—6月份,中型企業PMI分別為50.7%、49.4%和49.8%;小型企業PMI分別為50.3%、46.7%和47.4%。綜合來看,企業預期偏弱,其中中小型企業信心不足的問題較為突出。分行業看,新動能預期持續向好。6月份高技術制造業PMI為52.3%,比上月回升1.6個百分點,且已經連續8個月保持在擴張區間;裝備制造業PMI為51.0%,比上月上升0.3個百分點,且已經連續4個月保持在擴張區間。因此,綜合來看,中小企業預期偏弱的問題較為突出,新動能預期持續向好。

服務業增速下滑明顯。2024年3—6月,服務業生產指數增速分別為5.0%、3.5%、4.8%和4.7%,比去年同期分別回落4.2、10.0、6.9和2.1個百分點,服務業增速下滑明顯。一方面,去年同期是疫情防控政策轉段后經濟恢復發展階段,服務業快速修復,對今年的增長形成一定高基數影響;另一方面,居民收入增速下滑且儲蓄意愿增強,制約有效需求的釋放。上半年,居民人均可支配收入實際增速比一季度和去年同期分別下滑0.9和0.5個百分點,居民收入增速下滑制約消費能力提升;一季度城鎮儲戶問卷調查報告數據顯示,傾向于“更多儲蓄”的居民占比較上季增加0.7個百分點,居民儲蓄意愿增強制約消費意愿。居民消費與服務業生產息息相關,居民消費意愿和能力不足對服務業增長形成一定制約。

消費意愿持續偏弱,居民交通出行服務類零售額增長較快。2024年一季度居民消費傾向為63.3%、二季度為68.5%,分別比2019年同期低1.9、2.0個百分點。居民交通出行服務類零售額增長較快,繼春節長假出行消費大幅增長后,“五一”和端午假期國內旅游出游人次同比分別增長7.6%和6.3%,出游總花費分別增長12.7%和8.1%。與之相比,居民對耐用品消費更加謹慎,對內需的支撐作用不足。上半年,金銀珠寶類商品零售額增長0.2%,比去年同期回落17.3個百分點;汽車類商品零售額下降1.1%,增速比去年同期回落7.9個百分點。房地產市場仍在調整時期,上半年,新建商品房銷售面積同比下降19.0%,其中住宅銷售面積下降21.9%。6月末,商品房待售面積同比增長15.2%。其中,住宅待售面積增長23.5%。商品房銷售困難,導致建筑及裝潢材料類商品零售額下降1.2%,雖然較去年同期有所回升,但受房地產市場下行影響,仍然處于下降區間。

部分行業供需矛盾較為突出。傳統行業和新興行業發展仍然存在不平衡。部分傳統行業因優化升級跟不上發展要求,供需矛盾突出,產能利用率不高,產品量價齊跌。上半年,受傳統燃油車影響,汽車制造業產能利用率68.8%,比去年同期下降3.9個百分點,汽車銷售額同比下降1.1%,汽車制造業出廠價格同比下降1.8%。此外,也存在部分傳統行業量增價跌、增產不增利的情況。

三、下半年經濟增長支撐點

上半年,由于極端天氣、雨澇災害多發等因素干擾正常生產秩序,消費需求偏弱等原因,GDP增速低于預期。但是出口韌性仍存、當前系列政策對投資形成支撐、對消費具有積極影響。具體來說,出口仍有韌性。從貿易量上看,上半年,貨物貿易進出口同比增長6.1%,其中出口增長6.9%,進口增長5.2%,出口和進口增速分別比一季度提高2.0和0.2個百分點,均保持較快增長。出口不僅增速較高,并且呈增長勢頭。從月度數據看,6月中國出口增速為8.6%,比5月提升1個百分點,達到2023年4月以來的最高水平。從貿易質量上看,交通設備和電子商品是出口的主要支撐,出口產品質量升級的趨勢延續。上半年,汽車、船舶、集成電路等產品出口額同比分別增長22.2%、91.1%、25.6%。下半年,出口有望保持良好表現。我國積極拓展世界范圍內經貿合作關系,上半年對共建“一帶一路”國家合計進出口總額同比增長7.2%,中歐班列累計發貨量增長11%,我國高水平開放正在持續深化,出口增長的韌性仍存。

投資支撐有望延續。第一,基礎設施投資的資金支撐仍較為堅實。今年地方專項債發行進度偏慢。1—5月新增地方專項債1.1萬億元,還剩余2.8萬億元額度,政府凈融資規模較高,為基礎設施投資的資金來源提供了堅實支撐。第二,設備更新政策支持不斷推進。央行在4月份創設5000億元科技創新和技術改造再貸款,利率僅為1.75%,旨在激勵金融機構加大對科技型中小企業、技術創新和設備更新項目的資金支持。同時,財政部在6月25日發布了《關于實施設備更新貸款財政貼息政策的通知》,給予1個百分點的貼息。這些政策為制造業投資提供了良好的資金保障。第三,房地產開發相關政策組合拳鋪開。已有政策對房地產市場的支撐作用已經有所顯現,上半年,房地產“三大工程”拉動房地產開發投資0.9個百分點。5月份以來,房地產領域相關政策密集推出。5月17日,人民銀行、金融監管總局發布《調整個人住房貸款最低首付款比例政策的通知》,規定首套住房商業性個人住房貸款最低首付款比例調整為不低于15%,二套住房調整為不低于25%。央行決定,從5月18日起,下調個人住房公積金貸款利率0.25個百分點,并且取消全國層面首套住房和二套住房商業性個人住房貸款利率政策下限。5月17日國務院政策例行吹風會,住建部、央行、金融監管局等相關負責人對切實做好保交房工作配套政策進行了詳細介紹,有利于穩定購房者信心。系列政策再次對樓市形成托底支持。而系列政策推出以來,房地產銷售情況出現小幅改善,上半年,全國新建商品房銷售面積、銷售額同比分別下降19.0%、25.0%,降幅比1—5月份收窄1.3、2.9個百分點;房屋新開工面積、房地產開發企業到位資金分別下降23.7%、22.6%,降幅比1—5月份收窄0.5、1.7個百分點。

消費回暖有盼頭。一方面,發改委、財政部印發《關于加力支持大規模設備更新和消費品以舊換新的若干措施》,并且統籌安排3000億元左右超長期特別國債資金用于支持大規模設備更新和消費品以舊換新,有望對消費需求形成較強刺激和支持。另一方面,黨的二十屆三中全會的重要改革方向是財稅改革。財稅改革的內核在于中央為地方放權,其中,推進消費稅征收環節后移并穩步下劃地方,授權地方在一定幅度內確定地方附加稅適用稅率以及適當下沉部分非稅收入管理權限都是重要舉措。財稅體制改革有助于補充地方政府財力,對于政府消費的提升具有重要意義。同時,其中消費稅征收環節的后移以及部分稅種劃撥給地方政府的舉措將激發地方政府“促消費”的積極性。因此,消費回暖有抓手、有盼頭。

新質生產力逐步為經濟增長提供支撐。科技創新是發展新質生產力的核心要素,新經濟新動能持續快速發展。從生產角度看,2024年上半年,信息傳輸、軟件和信息技術服務業增加值增長11.9%;3D打印設備、服務機器人、智能手表等智能產品產量分別增長51.6%、22.8%、10.9%;裝備制造業增加值同比增長7.8%,比一季度提升1.5個百分點,比全部規模以上工業增加值增速高出1.8個百分點。其中,電子、汽車行業增加值分別增長13.3%、9.8%,對全部規模以上工業增長的貢獻近三成。從消費角度看,上半年,實物商品網上零售額同比增長8.8%,占全社會消費品零售總額的比重為25.3%,比一季度提高2.0個百分點。同時,數字服務消費增勢迅猛,通訊信息服務類零售額保持兩位數增長。1—5月份,電信業務總量同比增長11.9%。從投資角度看,高技術、數字相關產業投資保持快速增長。上半年,高技術產業投資同比增長10.6%,增速比全部投資高6.7個百分點。其中高技術制造業投資增長10.1%,高技術服務業投資增長11.7%。截至5月底,全國新建5G基站46萬個;規劃具有高性能計算機集群的智算中心達10余個,智能算力占算力總規模比重超過30%。綠色低碳發展趨勢不斷深化。在低碳發展的新趨勢下,我國新能源產業持續創新與發展。上半年,新能源汽車產量同比增長34.3%,相關產品充電樁、汽車用鋰離子動力電池產量分別增長25.4%、16.5%。同時,節能降碳領域有序推進,上半年非化石能源消費量占能源消費總量的比重提高1.9個百分點。

四、下半年經濟發展展望

上半年GDP增長5.0%,大約為全年經濟增長貢獻2.2個百分點。下半年GDP增速需要達到5%左右才能實現全年經濟增長目標。但當前需求不足、預期偏弱的挑戰仍存,實現全年增長目標存在壓力,因此需要更多有效政策支持。本部分首先從生產、需求、收入和價格角度對下半年經濟表現進行展望,在此基礎上提出了政策著力點。

從生產角度看,第二產業將繼續為下半年經濟穩定增長提供重要支撐。一方面上半年洪澇等自然災害頻發對正常生產秩序形成干擾,即便如此,上半年第二產業依舊保持較快增長,特別是制造業表現突出。二季度,制造業增加值占國內生產總值比重為27.0%,同比提高0.1個百分點,占比穩步提升,反映制造業重要產業鏈、供應鏈安全保障能力較強,支撐制造業生產平穩增長。另一方面,新質生產力發展勢頭良好,上半年規模以上高技術制造業增加值同比增長8.7%,增速高于全部規模以上工業2.7個百分點,比一季度加快1.2個百分點;其增加值占全部規模以上工業增加值的比重為15.8%,比一季度提高0.6個百分點,增速較快、占比提升。同時,黨的二十屆三中全會提出“要健全因地制宜發展新質生產力體制機制”。下半年圍繞深化新質生產力發展的體制機制改革,有望出臺相關政策部署,為新質生產力的持續向好發展提供政策保障。服務業將保持平穩增長,但增幅有限。市場預期較好、服務消費場景豐富為下半年服務業平穩增長提供支撐。一方面服務業市場預期較好。6月份,服務業業務活動預期指數為57.6%,比5月份上升0.6個百分點,持續位于較高景氣區間,為下半年服務業的增長奠定了信心基礎。另一方面,暑期旅游研學旺季、開學季、“十一”長假等都集中在下半年,有望帶動餐飲、交通、文旅等服務消費。美團數據顯示,7月前兩周,文旅消費規模環比增幅超過20%。但是,去年服務業快速恢復帶來的高基數,仍舊會對下半年服務業的快速增長形成一定制約。

從需求角度看,消費需求有望出現小幅回暖。一方面,今年安排3000億元左右超長期特別國債資金支持大規模設備更新和消費品以舊換新,計劃在8月底前將資金全部下達。另一方面,7月19日國常會對黨的二十屆三中全會精神進行解讀并提出加大支持大規模設備更新和消費品以舊換新的支持力度,其中包括“提高農業機械、新能源公交車等更新補貼標準”,“加大汽車報廢更新、家電產品以舊換新補貼力度”等。這對消費需求形成有力資金支持,可能帶來下半年消費需求的回升。

制造業投資將保持較快增長。一方面,當前制造業生產保持較快增長,為制造業投資擴張提供了現實條件。7月18日財政部發布《關于節能節水、環境保護、安全生產專用設備數字化智能化改造企業所得稅政策的公告》針對數字化、智能化設備改造投入提供了稅收優惠支持,對制造業投資延續較好表現也提供了政策支持。基礎設施投資可能邊際改善。下半年地方專項債額度較為充裕,為基礎設施投資提供了資金支持,因此基礎設施投資在下半年可能保持較快增長。同時,7月19日國常會提出將設備更新項目擴大到老舊電梯等領域設備更新以及重點行業節能降碳和安全改造,可能對基礎設施投資起到一定促進作用。另一方面,房地產開發投資有望降幅收窄。5月17日系列政策公布以來,全國新建商品房銷售面積、房屋新開工面積和房地產開發企業到位資金等相關指標降幅出現小幅度收窄,因此下半年房地產開發投資降幅有望出現收窄趨勢。7月22日,中國人民銀行授權銀行間同業拆借中心公布貸款市場報價利率(LPR)為:1年期LPR為3.35%,5年期以上LPR為3.85%,比上月降低10BP,為房地產市場提供了資金利好,對當前房地產市場需求不足的現狀可能起到改善作用。凈出口需求增勢有望延續,但存在一定不確定性。當前美國實際庫存增速連續三月回升,歐盟庫存變動對GDP的拖累也有所減輕,海外補庫存模式可能開啟,對中國出口可能存在拉動作用。另外,PPI降幅收窄會導致價格對出口的拖累減弱,因此下半年凈出口需求的良好表現有望延續,但當前地緣局勢、船舶擁堵等因素有可能持續影響凈出口,因此存在一定不確定性。

從收入角度看,伴隨著下半年生產的穩步推進,居民收入有望保持小幅穩定恢復態勢。下半年拖累工業利潤增速不確定因素較多。工業價格偏弱對企業利潤增長形成一定拖累,且當前經濟壓力仍存,促生產政策效果有效性有待觀察。但黨的二十屆三中全會后系列政策穩步推行,降息政策也陸續出臺,下半年生產大概率穩定推進,將帶動企業利潤的改善。

從價格角度看,下半年豬肉價格有望保持同比增長態勢,鮮菜價格可能周期性回升。同時,伴隨推動大規模設備更新和消費品以舊換新行動、一萬億元超長期特別國債項目建設、地方政府專項債發行使用等政策帶動,以及民間資本跟投,內需有望有所恢復,CPI在下半年可能保持平穩上漲,PPI降幅有望持續收窄。

本文認為下半年政策應積極關注以下方面:一方面,落實好今年政策部署,充分發揮政策效能。具體來說,一是加快推進“兩重”項目建設,用好超長期特別國債支持的“硬投資”項目建設。今年超長期特別國債額度為一萬億元,主要在下半年安排到項目,要科學做好項目篩選,爭取早開工、早見效,積極引導民間資本參與其中,擴大有效投資。二是加力推動大規模設備更新和消費品以舊換新行動,促進產業轉型升級和經濟循環。今年安排3000億元左右超長期特別國債資金支持大規模設備更新和消費品以舊換新,計劃在8月底前將資金全部下達。要切實落實好支持政策,加大重點行業設備更新支持力度,保障重點領域更新換新的補貼力度,推動擴大有效需求,夯實高質量發展基礎。三是抓好“三大工程”建設,構建房地產發展新模式。統籌用好各類資金支持“三大工程”建設,引導民間資本參與其中,根據房地產行業發展形勢,進一步完善土地、財稅、金融等各項配套支持政策,擴大配售型保障性住房供給,推進城中村改造,加快建設“平急兩用”公共基礎設施,推動房地產行業結構性問題、供需錯配等長期問題改善,促進房地產市場健康發展,加強對宏觀經濟的有效支撐。四是推動地方政府專項債加快形成實物工作量,發揮穩投資促增長作用。今年計劃新增地方政府專項債3.9萬億元,1—5月已發行1.1萬億元,6月至年底還有2.8萬億元額度,要加快政府專項債項目篩選、債券發行進度,加強資金監管,切實推動支持項目開工建設。

另一方面,謀劃好黨的二十屆三中全會部署的各項改革,加快建成現代化經濟體系。具體來說,一是構建高水平社會主義市場經濟體制。堅持和落實“兩個毫不動搖”,構建全國統一大市場,完善市場經濟基礎制度。二是健全推動經濟高質量發展體制機制。健全因地制宜發展新質生產力體制機制,健全促進實體經濟和數字經濟深度融合制度,完善發展服務業體制機制,健全現代化基礎設施建設體制機制,健全提升產業鏈供應鏈韌性和安全水平制度。三是健全宏觀經濟治理體系。完善國家戰略規劃體系和政策統籌協調機制,深化財稅體制改革,深化金融體制改革,完善實施區域協調發展戰略機制。

參考文獻:

[1]翟善清. 固定資產投資穩定增長 調結構提質效持續發力[EB/OL]. 國家統計局,https://www.stats. gov.cn/sj/sjjd/202407/t20240715_1955614.html, 2024-07-15.

[2]國家統計局.國家統計局新聞發言人就2024年上半年國民經濟運行情況答記者問[EB/OL]國家統計局,https://www.stats.gov.cn/xxgk/jd/sjjd2020/202407/t20240715_1955622.html,2024-07-15.

[3]湯魏巍. 工業生產總體平穩向好 高質量發展持續推進[EB/OL]. 國家統計局, https://www.stats.gov.cn/sj/sjjd/202407/t20240715_1955610.html, 2024-07-15.

[4]張毅. 上半年居民收入和消費實現穩定增長[EB/OL]. 國家統計局, https://www.stats.gov.cn/sj/sjjd/202407/t20240715_1955599.html, 2024-07-15.

Analysis of the Economic Situation in the First Half of 2024 and Outlook for the Second Half of the Year

Xu Xianchun1 Tang Ya2 Chang Zihao3 Wang Yang4

(1. China Finance 40 Forum, Beijing 100080, China;

2. School of Government, Nanjing University, Nanjing 210033, China;

3. Department of Public Finance Audit, National Audit Of?ce of the People’s Republic of China, Beijing 100073, China;

4. Digital Economy Laboratory, University of International Business and Economics, Beijing 100029, China)

Abstract: The economy achieved 5.0% growth in the first half of 2024, and the overall economic operation was stable under various challenges such as the complex external environment and the continuous deepening of domestic structural adjustment. Based on the analytical framework of production, demand, income and price, this paper analyzes the economic operation in the first half of the year by using statistical indicators and statistics, and summarizes the main features of the economic operation in the first half of the year: on the production side, the secondary industry maintains a relatively fast growth, and its contribution to the economic growth rebounds significantly; the growth rate of the tertiary industry slows down, but the modern service industry has maintained rapid growth. On the demand side, consumer demand played a major pulling role in economic growth; the pulling role of investment demand improved; net export demand continued to contribute to economic growth, and the structure of exports of goods continued to be optimized. On the income side, residents' income maintained steady growth, with the growth rate falling; corporate profits maintained steady growth. On the price side, prices in the consumer sector rose at a lower rate, and the rate of price decline in the production sector continued to narrow. This paper also analyzes the challenges and support points for economic growth in the second half of the year, looks forward to the economic development in the second half of the year, and puts forward policy focus points for the second half of the year.

Key Words:Characteristics of Economic Performance; Challenges; Underpinnings; Economic Outlook