ESG表現賦能物流企業綠色創新影響研究

2024-10-06 00:00:00劉聰何姍LIUCongHEShan

物流科技 2024年18期

摘 要:企業ESG表現是評估企業環境責任、社會責任和治理水平的綜合性非財務指標,也是企業高質量發展的重要體現。文章以2011—2022年期間國內31家物流類上市公司為研究對象,討論ESG表現對物流企業綠色創新的影響及作用機制。通過一系列實證研究,結果表明:良好的ESG表現能顯著促進物流企業綠色創新,在進行相關穩健性檢驗后,結論依然成立;機制分析發現,ESG表現主要通過提升企業聲譽、推動企業數字化轉型、提高員工綠色創新效率來推動物流企業綠色創新;異質性分析中,將樣本按照不同企業屬性以及資本密集程度的高低進行異質性檢驗,發現ESG表現在非國有物流企業中對綠色創新的影響更顯著,并且得到ESG表現更能推動資本密集度高的物流企業的綠色創新的結論。研究結論對我國物流企業通過ESG表現來推動企業綠色創新具有借鑒意義。

關鍵詞:ESG表現;物流企業;綠色創新;數字化轉型;企業聲譽

中圖分類號:F273;F259.2 文獻標志碼:A DOI:10.13714/j.cnki.1002-3100.2024.18.019

Abstract: Corporate ESG performance is a comprehensive non-financial indicator to evaluate the level of corporate environmental responsibility, social responsibility and governance, and also an important embodiment of high-quality development of enterprises. This paper takes 31 domestic listed logistics companies from 2011 to 2022 as research objects to discuss the impact of ESG performance on green innovation of logistics enterprises and its mechanism. Through a series of empirical studies, the results show that good ESG performance can significantly promote the green innovation of logistics enterprises, and the conclusion is still valid after the relevant robustness test, and that mechanism analysis shows that ESG performance mainly promotes the green innovation of logistics enterprises by enhancing the reputation of enterprises, promoting the digital transformation of enterprises, and improving the efficiency of green innovation of employees. In the heterogeneity analysis, the samples are tested according to the characteristics of different enterprises and the degree of capital intensity, and it is found that ESG performance in non-state-owned logistics enterprises has a more significant impact on green innovation, and it is found that ESG performance is more able to promote green innovation in logistics enterprises with high capital intensity. Finally, the conclusion of the study has a reference significance for Chinese logistics enterprises to promote their green innovation through ESG performance.

Key words: ESG performance; logistics enterprises; green innovation; digital transformation; corporate reputation

0 引 言

在全球化日益加深的今天,企業面臨的不僅是市場的競爭,更包括環境、社會和治理等多方面的挑戰。環境、社會和治理(ESG)表現的研究日益受到學術界的關注,其不僅是對企業綜合表現的評估,更是企業實現可持續發展的重要考量因素。同時,ESG表現還提供了一個全面、多維度的視角,幫助投資者、消費者以及其他利益相關者更好地評價企業的價值。

另一方面,隨著環境問題的加劇和資源的日益緊張,綠色創新研究的必要性日益凸顯。綠色創新不僅是應對這些挑戰的重要手段,也是企業實現綠色轉型、提升競爭力的關鍵途徑。對于物流企業而言,ESG表現與綠色創新的必要性更為突出。ESG表現的研究可以幫助物流企業更好地識別和管理環境、社會和治理風險,提升企業的運營效率和社會形象。同時,綠色創新是物流企業實現綠色轉型、提升競爭力的關鍵。

因此,本文旨在深入研究ESG表現對物流企業綠色創新的影響及其作用機制。通過對2011—2022年期間國內31家物流類上市公司的微觀數據進行實證分析,以期深化物流企業ESG表現認知,并為提升企業綠色創新實踐提供有價值的參考。

1 文獻綜述

近幾年,國內外學者圍繞ESG的相關研究日益豐富。現有文獻分析情況如下。

在ESG表現相關研究中。李宗澤等[1]研究發現企業ESG信息披露存在顯著的同群效應;張冰曄等[2]認為供應鏈集中度上升會抑制企業ESG表現;宋巖等[3]發現數字化轉型正向促進企業,并且企業進行數字化轉型通過獲取媒體關注提升媒體關注度,進而促進企業ESG表現;徐浩慶等[4]研究發現相比于非重污染上市公司,環境規制顯著提升了重污染上市公司的ESG表現。在企業綠色創新相關研究中。邢明強等[5]認為數字化轉型強化動態能力,進而推動制造業企業綠色創新,且受到環境規制和市場競爭程度的調節;楊鵬等[6]發現數字技術的應用通過提高企業的知識搜索能力與研發合作能力,進而提升了企業綠色創新質量;馬紅等[7]研究得出數字化轉型顯著促進中國制造綠色創新。將ESG表現與企業綠色創新二者之間建立聯系的理論研究目前較少。趙沁娜[8]等研究認為ESG評級事件能顯著提升企業綠色技術創新數量和質量。

通過上述文獻梳理,發現針對物流企業的研究還有待探討。基于此,本文以31家物流企業為樣本,將ESG表現與物流企業綠色創新二者之間聯系起來,同時從企業聲譽、企業數字化轉型以及員工綠色創新效率三個研究視角出發,分析ESG表現影響物流企業綠色創新的作用機制,為物流企業利用ESG表現推動綠色創新提供新思路。

2 理論基礎與研究假說

2.1 ESG表現對物流企業綠色創新的影響

在全球可持續發展和環境保護的宏觀背景下,物流企業正逐漸認識到環境和社會責任的重要性。ESG表現,作為企業在環境、社會和治理方面的綜合評價指標,已成為衡量企業長期價值和可持續發展的關鍵指標。對于物流企業而言,如何在保持物流效率的同時,降低運營成本并提高綠色創新效率,成為了待解決的問題。現有研究表明,企業的ESG表現與綠色創新效率之間存在顯著的正相關關系。ESG表現良好的企業,往往更加注重環境和社會責任,從而更有動力開展綠色創新活動。基于以上背景,本文提出核心假說H。

H:良好的ESG表現對物流企業綠色創新具有促進作用。

2.2 企業聲譽的中介作用

企業聲譽,作為企業在市場競爭中的無形資產,是塑造企業競爭優勢的關鍵因素。聲譽資本的積累,對于物流企業而言,具有尤為重要的意義。良好的企業聲譽不僅能夠提升企業的市場地位,更能激勵員工、投資者等人積極參與到企業的綠色創新活動中。此外,優秀的ESG表現能夠為企業贏得良好的聲譽,良好的企業聲譽又能夠促進企業更好地履行ESG責任,形成良性循環。這種互動關系,使得ESG表現成為推動企業綠色創新的重要動力之一。因此,本文提出假說H1。

H1:ESG表現可以通過提升企業聲譽促進物流企業綠色創新。

2.3 數字化轉型的中介作用

在當前的商業環境中,ESG表現優秀的物流企業正積極推動數字化轉型,這不僅是對企業社會責任的積極回應,更是企業開展綠色創新活動的重要驅動力。數字化轉型在物流企業中的作用日益凸顯,它不僅是企業技術進步的體現,更是企業實現綠色創新、提升競爭力的關鍵。隨著企業數字化轉型程度的提升,數字資源與綠色創新發展的結合更加緊密,二者整合有助于提升企業的綠色創新能力,同時還能使企業保持市場領先地位。因此,本文提出假說H2。

H2:ESG表現可以通過推動企業數字化轉型促進物流企業綠色創新。

2.4 員工綠色創新效率的中介作用

員工,作為企業運營的核心要素,其在綠色創新活動中扮演著至關重要的角色。特別是研發創新人員,他們肩負著關鍵的綠色創新任務,是推動企業綠色創新發展的關鍵力量。然而,在電子商務蓬勃發展的背景下,物流企業的規模日益壯大,企業綠色創新活動受到外界環境等多重因素的影響。因此,本文提出假說H3。

H3:ESG表現可以通過提高員工綠色創新效率提促進物流企業綠色創新。

3 研究設計

3.1 模型構建

3.2 變量選取與數據說明(見表1)

3.2.1 被解釋變量

企業綠色創新涵蓋投入與產出兩大方面,本文參考了過往研究[9],選擇物流上市公司的綠色專利申請數量作為衡量企業綠色技術創新的關鍵指標,該指標可靠、時效性強,不易受外部因素的干擾。在此基礎上,考慮到綠色專利數據的“右偏性”,本文用上市公司綠色專利(包含發明專利以及實用新型專利)被引數加1取自然對數來表示。

3.2.2 核心解釋變量

為確保數據的客觀性、完整性和可獲取性,本文借鑒了以往研究的做法[10],并綜合考慮了各ESG評級的適用期間與覆蓋范圍。最終,選擇華證ESG評級作為衡量物流企業ESG表現的指標。依據華證ESG評價體系,從低到高賦予1~9分,并取年均值,以此量化企業的ESG表現,數值越大即代表企業ESG表現越佳。

3.2.3 控制變量

在模型中引入了一系列可能會對物流企業綠色創新造成影響的控制變量,具體包括:企業規模(SIZE)、上市年限(Listage)、資產負債率(Lev)、獨立董事比例(Indep)、企業成長性(Growth)、股權集中度(Top1),此外,本文還控制了行業(INDUSTRY)以及年份的固定效應(YEAR)。

3.2.4 作用機制變量

企業聲譽。本文借鑒國內外企業聲譽榜單評價體系,基于利益相關者評價及數據可獲得性,篩選了12項企業聲譽評價指標。通過因子分析法計算各企業聲譽得分,最終按依據得分從低到高劃分為十組,并賦予每組Rep值為1~10。

數字化轉型。物流企業上市公司年報能夠較為客觀地反映企業技術情況,本文將采用年報文本分析法從四個維度統計數字化轉型詞頻總和,然后用總詞頻上加1取自然對數來表示物流企業數字化轉型。

員工綠色創新效率。綠色創新研發人員數量屬于公司內部信息,很多公司不公開,數據較少且不可靠,因而本文借鑒以往學者的研究,采用公司員工數量的對數作為代理變量,用以衡量員工綠色創新效率。

3.2.5 數據說明與描述性統計

本文選擇物流業上市公司作為研究對象,原因在于上市的物流公司規模大,發展時間長,并且物流行業對環境有顯著影響,同時與社會多方利益相關者緊密相連,具備大量的綠色創新機會。在此基礎上,考慮數據完整性和可操作性,對樣本進行剔除,最終共獲得31個有效樣本(見表2)。獲取時間區間為2011—2022年,共計12年。數據來源于各公司的年度財務報表、國泰安數據庫和《上市公司行業分類指引》。統計與回歸分析采用STATA 17.0軟件。

描述性統計結果顯示,物流企業綠色創新(GI)的均值為1.608,極差為6.531,標準差為1.515,反映出不同物流企業間的綠色創新水平差異顯著。同時,ESG表現的均值為3.687,大致處于B-CCC之間,表明A股物流上市公司的ESG表現整體偏低,標準差為0.993,亦顯示企業間ESG表現間存在明顯差異(見表3)。

4 實證結果與分析

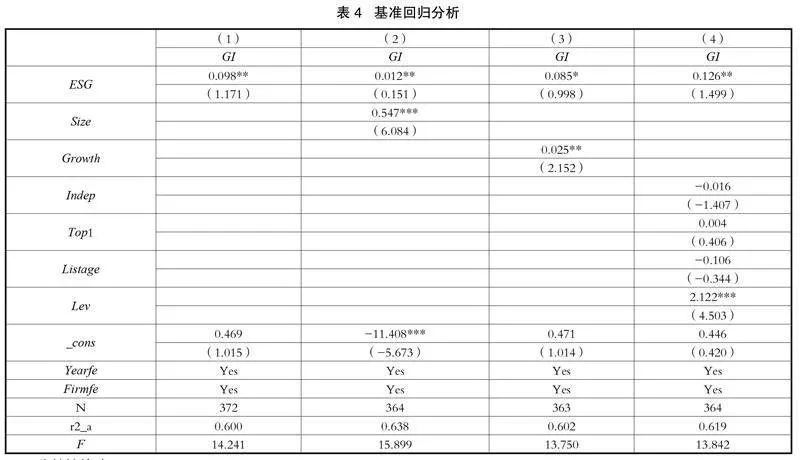

4.1 基準回歸分析

表4為ESG表現與物流企業綠色創新的實證檢驗結果。可以看到,第(1)列為未加入控制變量的回歸結果,ESG的回歸系數為0.098,且在1%的水平上顯著。第(2)列逐步加入所有控制變量后,ESG回歸系數依然顯著為正,即ESG表現對物流企業綠色創新會產生正向推動作用,假設H得到了驗證。

4.2 穩健性檢驗

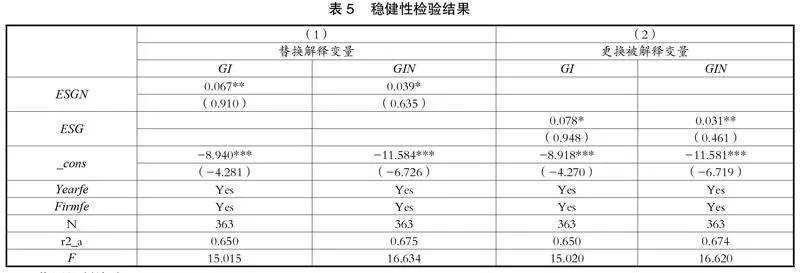

4.2.1 替換解釋變量

為了進一步增強結論的可信度與準確性,緩解變量度量誤差帶來的影響,本文進行了穩健性檢驗。更換ESG表現的衡量方法,由原本的ESG得分評級的年均值換為年中位數,重新進行回歸后,根據表5第(1)列可以看出,ESG的回歸系數為正且在1%的水平上顯著,進一步證實了ESG表現對物流企業綠色創新具有正向推動作用。因此,即使更換解釋變量度量方法后,研究結論依然成立1waka/5e6yI3E48+vnzVEA==。

4.2.2 更換被解釋變量

為了規避變量測度偏差對回歸結果的潛在影響,本文借鑒前人的做法,改用物流企業綠色專利授權數量加1取對數(GIN)作為物流企業綠色創新的替代指標,再次進行回歸分析。根據表5第(2)列顯示,ESG的回歸系數為正且在1%的水平下顯著,這表明ESG表現對物流企業綠色創新會產生正向影響。因此,更換被解釋變量度量方法后,研究結論仍然成立。

4.3 作用機制檢驗

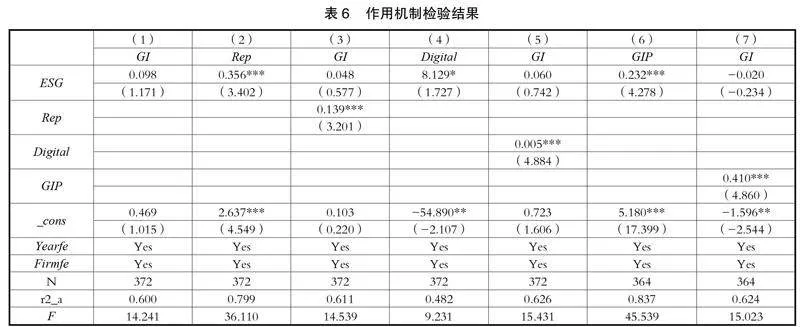

4.3.1 企業聲譽的影響

表6第(2)—(3)列為企業聲譽作為中介變量的實證結果。根據表6第(2)列可知,在加入Rep后,ESG回歸系數為0.356,且在1%的水平下顯著,且正相關;Rep回歸系數為0.139,Rep與GI顯著正相關,驗證了假設H1的正確性。

4.3.2 數字化轉型的影響

表6第(4)—(5)列為數字化轉型作為中介變量的實證結果。根據表6第(4)列可知,在加入Digital后,ESG回歸系數為8.129,且在1%的水平下顯著,且正相關;Digital的回歸系數為0.005,Digital與GI顯著正相關,驗證了假設H2的正確性。

4.3.3 員工綠色創新效率的影響

表6第(6)—(7)列為員工綠色創新效率作為中介變量的實證結果。根據表6第(6)列可知,在加入GIP后,ESG回歸系數為0.232,且在1%的水平下顯著,且正相關;GIP的回歸系數為0.410,GIP與GI顯著正相關,驗證了假設H3的正確性。

4.4 異質性分析

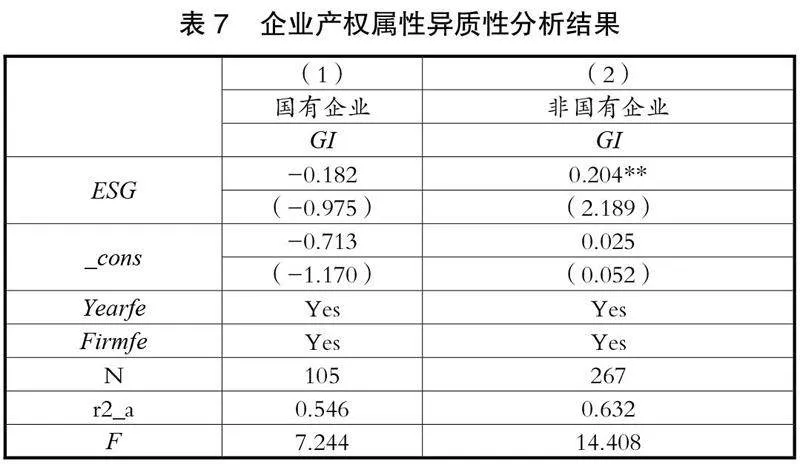

4.4.1 企業產權屬性異質性

企業產權屬性是影響ESG與企業創新的關系的重要因素。本文根據所有權性質將樣本按照國有企業和非國有企業進行分組回歸,結果見表7,在國有企業樣本組中,ESG回歸系數為正,且通過了1%的顯著性檢驗;而在非國有企業樣本組中,ESG回歸系數為負且不顯著。這一結果表明,非國有企業的ESG表現對物流企業綠色創新的影響更為顯著。

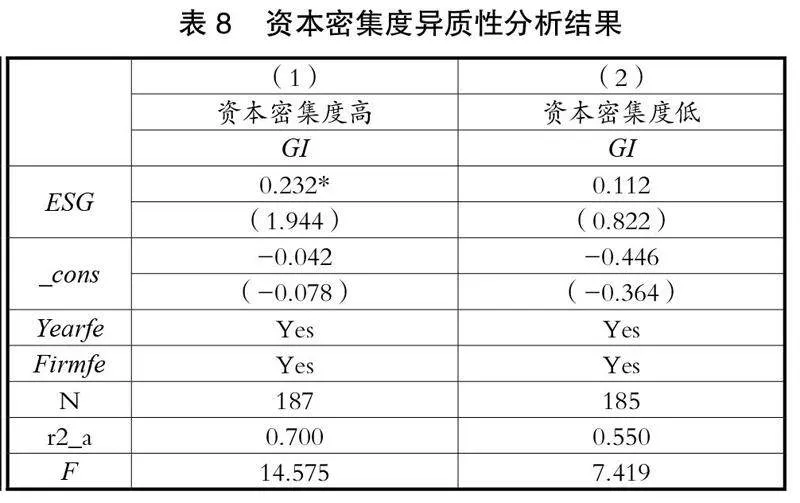

4.4.2 企業資本密集度異質性分析

根據資本密集程度中位數,本文將選取的物流企業分為兩組——資本密集度高和資本密集度低,并進行回歸分析。結果見表8,資本密集度較高的樣本組中,ESG回歸系數在1%的水平下顯著,且呈正相關;而資本密集度較低的物流企業中,ESG回歸系數為正但不顯著,以上分析表明,ESG表現對資本密集度高的物流企業綠色創新的影響更為顯著。

5 結論與建議

5.1 研究結論

提高企業ESG表現是實現企業高質量發展的重要手段,在碳達峰、碳中和的背景下,ESG表現在企業綠色創新中扮演著怎樣重要的角色?在此背景下,本文選取2011—2022年我國A股上市物流公司為研究樣本,探討了ESG表現對物流企業綠色創新的影響及作用機制。研究結果如下。

首先,ESG表現有助于促進物流企業綠色創新,且該結果在改變解釋變量度量方法、更換被解釋變量衡量方法后仍然成立。其次,ESG表現對物流企業綠色創新的促進作用可以通過提升企業聲譽、推動企業數字化轉型、提高員工綠色創新效率來實現。最后,通過異質性分析發現,ESG表現更能促進非國有企業的綠色創新發展,且在資本密集度高的物流企業中ESG表現對其綠色創新影響更為顯著。

5.2 政策建議

基于以上結論,可以得到以下政策啟示。

第一,企業應深化員工ESG理念,切實履行ESG責任,持續推進綠色創新項目并加大綠色研發投入,以促進企業可持續發展。同時,企業需重視ESG信息披露質量,積極樹立正面企業聲譽和形象,從而吸引更多外部創新資源支持。鑒于物流活動的高污染、高耗能特點,企業應積極響應國家環保政策,特別關注碳排放問題,確保在提升企業績效的同時,助力實現可持續發展。

第二,政府應持續優化ESG評級體系,積極引導物流企業關注并優化其ESG表現。在當前ESG理念深入人心的背景下,政府應針對性地強化地方環境規制,提升市場化水平,助力物流企業實現綠色轉型與經濟可持續發展雙贏局面。使良好的ESG表現成為推動物流企業蓬勃發展的強大引擎,為行業的綠色、健康發展注入新的活力。

參考文獻:

[1] 李宗澤,李志斌.企業ESG信息披露同群效應研究[J].南開管理評論,2023,26(5):126-138.

[2] 張冰曄,劉紫琦,周君,等.供應鏈集中度對中國上市企業ESG表現的影響分析——基于企業經營視角[J/OL].系統工程理論與實踐,1-25.[2024-06-04].http://kns.cnki.net/kcms/detail/11.2267.n.20240223.1918.002.html.

[3] 宋巖,吳佳璇.數字化轉型與企業ESG表現——基于媒體關注度與高管過度自信的雙重視角[J].重慶社會科學,2024(1):88-100.

[4] 徐浩慶,林浩鋒,邢潔.環境規制與重污染企業的ESG表現[J].廣東財經大學學報,2024,39(1):85-99.

[5] 邢明強,許龍.數字化轉型、動態能力與制造業企業綠色創新[J].統計與決策,2024,40(3):184-188.

[6] 楊鵬,孫偉增.企業數字技術應用對綠色創新質量的影響研究[J].管理學報,2024,21(2):232-239.

[7] 馬紅,侯貴生.數字化轉型與制造企業綠色創新質量——基于供需雙側機制的再檢驗[J/OL].軟科學,1-12.[2024-06-04].http://kns.cnki.net/kcms/detail/51.1268.g3.20231228.1452.002.html.

[8] 趙沁娜,李航.ESG評級是否促進了企業綠色技術創新——來自中國上市公司的微觀證據[J].南方經濟,2024(2):116-135.

[9] YANG Xiuyun,HAN Qi.Nonlinear effects of enterprise digital transformation on environmental,social and governance(ESG)performance:Evidence from China[J].Sustainability Accounting,Management and Policy Journal,2024,15(2):355-381.

[10] XIE Zhaoyu,LIU Shihao.Research on the impact of ESG performance on financial performance of listed companies[J].Journalof Global Economy,Business and Finance,2023,5(10):100-105.